Foto cedidaElena Rico, Managing Partner de Impact Partners Ibérica, nueva presidenta de SpainCap.

SpainCap, organización que representa a la industria del capital privado en España, ha renovado su cúpula directiva, que a partir de ahora estará presidida por Elena Rico, Managing Partner de Impact Partners Ibérica.

Rico es Ingeniera Superior de Telecomunicaciones y MBA, con más 15 años de experiencia como inversora en empresas con potencial de crecimiento. Tras pasar por Caixa Capital Risc, donde llegó a directora de Operaciones de la gestora, en 2019 constituyó una nueva gestora de inversión de impacto, People and Planet Partners. Esta experiencia le ha llevado a formar parte de IMPACT Partners, como Managing Partner. También es consejera de Mutua de Propietarios y experta independiente de la Comisión Europea.

Como vicepresidente de SpainCap estará Andrés Dancausa. Licenciado en Administración y Dirección de Empresas por UCM, estudió Gestion de Entreprises en Paris Dauphine, además de poseer un MBA por el Instituto de Empresa. Comenzó su carrera en el CERN en Ginebra. Posteriormente fue CEO de iAhorro. Más tarde, como fundador y CEO de su segunda compañia, SofiaSquare, aplicó su visión emprendedora para innovar en el sector educativo. Andrés inició su etapa como inversor en 2018, uniéndose a TheVentureCity donde ha crecido hasta ser General Partner, donde impulsa startups tecnológicas invertidas por TheVentureCity en Estados Unidos, Latinoamérica y Europa.

Carmen Alonso, consejera delegada de Tikehau Capital Reino Unido e Iberia, también se incorpora como vicepresidenta de SpainCap. Se incorporó a Tikehau Capital en 2015 como Managing Director y es actualmente responsable del Reino Unido e Iberia. Anteriormente, fue Vice-President de Corporate Finance en GSK, donde adquirió experiencia en financiación desde el punto de vista emisor.

Con anterioridad, Alonso ocupó el cargo de Managing Director en Morgan Stanley (European Leverage Finance). Carmen comenzó su carrera en 1996 en los departamentos de Leverage Finance de UBS, Merrill Lynch y, posteriormente, HVB. Ha originado y dirigido la ejecución de numerosas transacciones en toda Europa en deuda bancaria, mezzanine y high yield.

Asimismo, SpainCap ha incorporado a cuatro nuevos miembros en su Junta Directiva: Suma Capital (Enrique Tombas), Nexxus Iberia (Alejandro Diazayas), Axon Partners Group (Francisco Velázquez) y Wayra (Paloma Castellano).

En un mundo empresarial cada vez más competitivo y globalizado, la relación entre startups y fondos de capital riesgo es crucial para el crecimiento y desarrollo sostenible de nuevas empresas. En este contexto, es esencial que las startups se preparen adecuadamente antes de su primer gran encuentro con un fondo. Fran Piera, General Partner de Successful Fund I FCRE, detalla cinco consejos esenciales a considerar para maximizar las oportunidades de éxito de las startups:

La retención del control de la empresa, primordial

Hay que tener en cuenta que si la financiación semilla cuesta el 30% o más del cap table de la startup, hay más probabilidades de que ésta muera pronto. De acuerdo con Fran Piera, es aconsejable que los fundadores retengan más del 70% del capital en esta primera inversión para mantener el control decisivo y facilitar la toma de decisiones: “No cedas equity innecesariamente a mentores y similares, y piensa en su valor a cinco años vista, si tu Business Plan se cumple”, añade.

Las participaciones minoritarias deben estructurarse de manera que no obstruyan el funcionamiento y crecimiento de la empresa. Además señala que es prudente ser muy selectivo al otorgar equity a mentores y asesores; el equity es costoso y debe ser conservado para estrategias que generen un valor a largo plazo.

El pacto de socios: cuanto antes, mejor

Muy ligado a la gestión del capital, la creación de un pacto de socios en las etapas tempranas de la startup es algo vital. Este acuerdo no solo sirve para que los fundadores tengan claro su papel en la startup –con lo que este documento se debe poner negro sobre blanco a la par con la constitución legal de la empresa, o incluso antes– sino que también es una hoja de ruta para una relación exitosa con futuros inversores. Un buen pacto de socios debe ser equilibrado y justo, evitando cláusulas que puedan hipotecar el futuro de la startup o dificultar la entrada de nuevos inversores. Las condiciones deben ser claras y negociadas, no sólo pensando en las necesidades actuales de la empresa, sino también en su desarrollo futuro.

El business plan tiene que contar la historia del proyecto para los próximos tres años

Antes de acercarse a un fondo de inversión, es crucial que una startup haya desarrollado un plan de negocio sólido que muestre no solo la visión a largo plazo, sino también especificaciones concretas como un flujo de caja detallado mes a mes para las próximas 36 mensualidades. Este documento no solo debe ser una mera proyección de números, sino una narrativa que conecte la visión de la empresa con realidades financieras tangibles: cuánto dinero se va a gastar, cuándo, en qué y para qué. Y viceversa: cuánto dinero se va a ingresar, con qué medios y de qué forma. Es fundamental que el fundador o los fundadores conozcan cada detalle y puedan justificar y defender cada cifra que aparece en el plan ante el inversor.

¿Por qué tú y no otros? Claridad en el deck de presentación

Si una startup no explica bien cuál es su ventaja competitiva ante su competencia no tendrá muchas opciones para captar la atención de un inversor. El deck de presentación es, sin duda, una de las herramientas más poderosas que una startup tiene a su disposición cuando se acerca a potenciales inversores para mostrar el potencial del proyecto. Debe ser conciso, atractivo y, sobre todo, mostrar claramente la propuesta de valor diferencial de la empresa. ¿Qué te hace único? ¿Por qué tu producto o servicio se destaca en el mercado? Estas son preguntas que tu presentación debe responder sin ambigüedad. Un buen deck no solo describe lo que haces, sino que también explica por qué es importante ahora y cómo se diferencia de otras ofertas en el mercado.

No solo se debe ser eficiente gestionando recursos, hay que demostrarlo

Finalmente, Piera afirma que otra manera que tiene una startup para atraer su primer fondo es demostrar que puede gestionar eficazmente sus recursos financieros. Esto implica una administración prudente y estratégica de los fondos disponibles, buscando maximizar cada euro invertido. Los inversores valoran especialmente a las empresas que no solo necesitan capital, sino que saben cómo usarlo de manera eficiente para generar crecimiento y retorno.

Además, la alineación de visiones y valores éticos entre una startup y su fondo inversor es esencial. En palabras de Fran Piera, «existen multitud de supuestos que van a provocar desalineación de intereses económicos entre inversor y participada, y será precisamente en estos momentos la alineación que tengan o no en cuanto a la visión de la empresa a futuro y de los valores de la misma lo que permitirá continuar construyendo un camino juntos. En caso contrario, de no existir tal sintonía, la discrepancia entre los intereses económicos de uno y otro provocará una crisis interna proporcional a la lejanía entre ambos».

Este entendimiento mutuo y compromiso con valores compartidos es lo que potencia relaciones duraderas y exitosas. Por lo tanto, es vital que las startups no solo se preparen a nivel técnico y financiero, sino también a nivel de valores y visión a largo plazo antes de su primer acercamiento a un fondo. Estos cinco consejos son esenciales para establecer una base sólida y construir un futuro prometedor para la startup y sus socios inversores.

Pedro Sánchez anunciaba el pasado miércoles que se tomaba unos días de reflexión para tomar una decisión sobre su continuidad al frente del gobierno. Pero los mercados no reaccionaban a la noticia, a la espera de que ponga fin a la incertidumbre el lunes.

Según los expertos, los mercados no están reflejando el riesgo político en España, y están más pendientes de otras variables y datos, como el de inflación o las decisiones futuras de los bancos centrales. Así lo asegura Pedro del Pozo, director de inversiones financieras deMutualidad, entidad aseguradora sin ánimo de lucro. «A día de hoy, los mercados de activos no están reflejando el riesgo político en España. En realidad, los mercados están mucho más pendientes de los datos de inflación, de los datos de crecimiento o de las políticas de los bancos centrales», asegura.

En su opinión, «para que ocurriera un evento en el cual los mercados descontaran algo de riesgo político en España, deberíamos ver la conformación de un gobierno con políticas francamente distintas, incluso hostiles, a las políticas o a las directrices que emanan de Europa», comenta el experto sobre el escenario político de España y cómo están los mercados encajando las noticias de las últimas horas sobre la continuidad de Pedro Sánchez al frente del Gobierno.

«A día de hoy, seguimos viendo al Ibex como uno de los principales y mejores índices en comportamiento en Europa y también la deuda pública española sigue comportándose de una manera muy razonable con unos niveles de prima de riesgo francamente aceptables», añade.

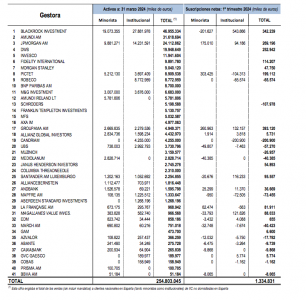

La industria de la inversión colectiva sigue creciendo en España. Inverco acaba de hacer pública su estimación sobre el patrimonio de las IICs internacionales comercializadas en este mercado, que se situaría en 276.000 millones de euros a finales de marzo de 2024, lo que supone un crecimiento del 4,15% con respecto al cierre del año pasado.

La cifra de cierre de marzo se basa en una estimación a partir de los 254.803 millones de euros que suman las 41 gestoras asociadas a Inverco que facilitan dato a la asociación.

En concreto, el patrimonio de estas IICs se habría incrementado en 11.000 millones de enero a marzo, gracias sobre todo al efecto mercado, puesto que en el primer trimestre de 2024, las IIC internacionales comercializadas en España habrían registrado unas suscripciones netas de 2.000 millones.

Entre las entidades con mayores captaciones estarían Groupama AM (con más de 393 millones), BlackRock (342 millones de euros), JP Morgan AM (269 millones), DWS (252 millones) y Pictet (con 199 millones), según Inverco (ver cuadro).

En función de la información recibida, el patrimonio de las IICs internacionales por categorías estaría liderado por los ETFs/ y fondos indexados, que ya supondrían el 35,4% del total (en torno a 76.100 millones de euros), seguidos por vehículos de renta variable, con el 27,6%, renta fija y monetarios, con el 26,2% y IICs mixtas, que supondrían el 10,7% del total.

“Los tipos de interés, empiezan a moverse como las olas: se movieron hacia arriba y ahora esperamos que lo hagan hacia abajo”. Con esta frase se inauguraron las mesas redondas de renta fija y renta variable que constituyeron el Investor’s Day 2024 de Renta 4 Gestora.

En línea con las previsiones del resto de gestoras españolas e internacionales sobre una bajada de tipos de interés por parte del BCE y la Fed previsible desde el año pasado, los analistas de Renta 4 apuntan cómo la autoridad de política monetaria europea podría adelantarse históricamente a la Fed en la carrera por bajar los tipos, aunque las bajadas no sean tan agresivas como se esperaba a principio de año. Los analistas apuntan que no es muy probable que la Reserva Federal tome una decisión a la baja el próximo 6 de junio y consideran que los tipos de interés “se mantendrán altos por más tiempo del esperado».

Renta fija: todavía atractiva

Para los expertos, “la renta fija sigue atractiva, independientemente de las cambiantes expectativas de mercados y bancos centrales», señaló Carmen García Navarro, gestora de fondos de Renta 4. “Este año hemos visto cómo la deuda gubernamental se ha corregido, han vuelto a subir los tipos, y sin embargo los fondos de renta fija mantienen un buen comportamiento por los spreads de crédito”, asegura.

La gestores también añadieron cómo “los inversores deberían aprovechar los tipos de interés actuales por encima del 4% para rentabilizar su patrimonio” y como la actual coyuntura económica continúa propiciando la inversión en renta fija, especialmente por medio de los fondos monetarios.

El gestor Miguel Jiménez, por su parte, recordó que en sus fondos Renta 4 Nexus y Renta 4 Pegasus siguen presentes los activos de renta fija. Y es que, según el experto, “la visibilidad del rendimiento de un bono de renta fija es alta, en tanto en cuanto es un préstamo a un gobierno o empresa cuya rentabilidad hoy en nuestras carteras es superior al 4,5%”.

Renta variable: inversión de calidad

Las temáticas, tendencias y la inversión de calidad fueron el foco central de la segunda mesa del Investor’s Day 2024 dedicada a la renta variable.

La tecnología, la salud y el medio ambiente son algunos de los sectores que presentan potenciales de revaloración atractivos ya que son verticales que están constantemente innovando, lo que es clave. Diego Santo Domingo, gestor del fondo Renta 4 Megatendencias Tecnología, hizo hincapié en el momento que estamos viviendo en lo referente al sector tecnológico. El experto “no cree” que las tecnológicas coticen alto. “El PIB suele crecer un 2%-3% de media, mientras que la economía digital puede hacerlo al 6%-7%. Además, son empresas con mayores rentabilidades y no tienen deuda», descartando la sombra de cualquier burbuja y destacando el potencial de este sector, indicó.

Javier Galán, gestor y director de inversiones en renta variable de Renta 4 Gestora, recordaba que, “actualmente, las bolsas cotizan a valoraciones exigentes descontando un escenario bastante optimista. En la fase del ciclo en la que nos encontramos, hay que estar invertido en las mejores compañías, en las de más calidad, lo que favorecerá el comportamiento de nuestros fondos”, dijo, recalcando la filosofía de inversión quality.

Además, los gestores advirtieron de que los inversores no se deberían dejar llevar por las compañías baratas, sino prestar atención a distintos criterios de inversión de calidad antes de incluir nuevos valores en las carteras de renta variable: que tengan retornos sobre el capital elevado (al menos del 50%), que de forma predecible crezcan, que tengan muy poca deuda o elevada caja neta y que tengan márgenes brutos, operativos netos por encima del 20% (free cash flow margin).

“Es importante estar invertidos y ser disciplinados en nuestros criterios de calidad”, concluían los expertos de Renta 4 Gestora.

Anta Asset Management, la nueva gestora de Corporación Financiera Azuaga, lanza tres fondos de inversión basados en la calidad de sus activos, Anta Quality Renta Fija 0-3, Anta Quality Renta Fija 0-8 y Anta Quality Renta Variable Global. Siguiendo la filosofía de la corporación, Anta AM registra sus tres nuevos productos con la clasificación de artículo 8 en virtud del reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés) de la UE.

Del mismo modo, la gestora amplía su programa de actividades para tener capacidad de gestionar y administrar productos alternativos y distribución de producto en directo.

La gestora, que pretende diferenciarse por la calidad de sus activos y procesos, y por la alineación de intereses con sus clientes, aplicará en toda su gama de productos una metodología de inversión propia y novedosa en el sector, basada en modelos cuantitativos, tecnología, algoritmización e inteligencia artificial.

Los nuevos fondos

El primer vehículo, Anta Quality Renta Fija 0-3, invertirá en renta fija global, con una duración media entre cero y tres años, y con el objetivo de obtener una mayor rentabilidad que las inversiones tradicionales en productos bancarios.

El segundo fondo, Anta Quality Renta Fija 0-8, también invertirá en renta fija global, pero con una duración media entre cero y ocho años, ofreciendo una cartera ampliamente diversificada utilizando un enfoque de gestión muy flexible, que permitirá al equipo gestor aprovechar las mejores oportunidades en cualquier entorno de mercado.

El tercer vehículo, Anta Quality Renta Variable Global, invertirá en activos de renta variable global, a través de una cartera ampliamente diversificada formada por compañías de alta calidad seleccionadas por el equipo gestor, y con el objetivo de crear valor a largo plazo mediante la búsqueda de oportunidades de inversión infravaloradas por el mercado.

Esta gama de productos qualityofrece alternativas de inversión tanto en bonos con una elevada calidad crediticia, como acciones de compañías de alta calidad, que cuenten con sólidos modelos de negocio, ventajas competitivas, posiciones de liderazgo y un equipo directivo excelente.

Estos fondos estarán gestionados por Federico Battaner, director de inversiones, Pedro Pérez, director de renta fija y análisis macroeconómico, y Victor Morales y Javier Gil como cogestores de fondos.

“Queremos ser la base sobre la que nuestros clientes puedan construir sus carteras de inversión y alcanzar sus objetivos financieros. Estamos muy ilusionados con este nuevo proyecto, seguimos trabajando para poder aportar productos de una gran calidad al mercado español”, ha señalado Jacobo Anes, CEO de Anta Asset Management.

Foto cedidaRubén Ruiz, nuevo director Long Only de CaixaBank Asset Management

CaixaBank Asset Management ha aprobado el nombramiento de Rubén Ruiz como nuevo director Long Only de la gestora de fondos de inversión, en sustitución de Elena Ruiz Takata, tras haber sido nombrada hace unos meses directora de división de Open Architecture & ETF Selection. Hasta ahora Ruiz Takata ejercía el doble cargo mientras se daba la transición.

El equipo de Arquitectura Abierta tiene una doble función: gestión de vehículos que son fondos de fondos y la selección de fondos para el banco, la gestora, el banco de Luxemburgo y BPI. Esta división está organizada en dos equipos, fondos Long Only y fondos de gestión alternativa, liderado por Fernando Sánchez, con el cargo de director de equipo.

Rubén Ruiz ha sido gestor director en el departamento de Long Only durante los últimos siete años siendo responsable de estrategias de mercados emergentes.

Tras el nombramiento, la composición del nuevo departamento de Long Only estará dirigida por Rubén Ruiz, a quien le acompañan Javier Acosta, Javier Blasco, Jesús Borras, Toni Conde, Rosimeyre Diógenes, Patricia Pomares Fernández y Pablo Rodríguez.

Con una sólida formación cuantitativa y en finanzas, Rubén Ruiz es un profesional con más de dos décadas de experiencia en el sector financiero. Licenciado en matemáticas por la Universidad de Valladolid, completó su formación con un máster en instrumentos financieros en la Universidad Autónoma de Barcelona. Desde su incorporación a CaixaBank Asset Management hace veinte años, Rubén ha desempeñado un papel fundamental en el departamento de Arquitectura Abierta. Además de su labor en la gestión y selección de fondos, Ruiz ha estado involucrado en proyectos estratégicos de digitalización, innovación y tecnología en la gestora, contribuyendo a la transformación y la eficiencia de la organización.

Candriam es una de las firmas que está volcada con el deporte europeo. En primer lugar, patrocina a la Real Asociación Belga de Hockey (ARBH, por sus siglas en francés), concretamente a las Red Panthers -el equipo femenino de hockey sobre hierba- y a los Red Lions -el equipo masculino-. Estos últimos fueron campeones del Mundo en 2018, de Europa en 2019 y olímpicos en 2020.

Su colaboración no se queda aquí. La firma también está presente en el deporte rey: el fútbol. El nombre de Candriam aparece en las camisetas del Royal Sporting Club Anderlecht (RSCA), el club con más títulos de Bélgica, además de contar en sus vitrinas con cinco trofeos europeos, entre los que se encuentra una copa de la UEFA. Y también en las vallas publicitarias del Forest Green Rovers FC, un equipo de la tercera división inglesa peculiar: las Naciones Unidas y la FIFA lo consideran un modelo de sostenibilidad en el mundo del deporte.

La gestora ve “sentido” en estas colaboraciones. En primer lugar, sustentar a la ARBH, según Candriam, “es también apoyar la diversidad en el deporte y los jóvenes talentos, un objetivo que va de la mano con nuestros compromisos en favor de la juventud, la inclusión social y la igualdad de oportunidades”.

Además, ser socio del club de fútbol Anderlecht tiene sentido en tanto que supone emparentar con las raíces belgas de la gestora y las ambiciones de rendimiento y excelencia, “como este club que juega con éxito a nivel nacional e internacional”.

Por último, Candriam comparte con Forest Green Rovers una visión de un mundo más responsable. Este club, fundado en 1889 en el condado de Gloucestershire (Reino Unido), está muy comprometido con la transición ecológica. La ONU da fe de que se trata del primer equipo del mundo con una huella de carbono neutra, pues su terreno de juego es ecológico (certificado), está iluminado parcialmente por medio de paneles solares, realiza sus desplazamientos en autobús eléctrico o con compensación de carbono, los jugadores y los seguidores siguen un régimen vegano, tiene un proyecto de ecoparque, etc. “Para Candriam, que lleva más de 25 años trabajando en la inversión responsable y sostenible, asociarse con este club, que también es pionero en su sector por su compromiso con el medio ambiente, era algo totalmente natural”, comentan desde la entidad.

Bankinter da un paso más en su estrategia de negocio en Irlanda y pone en marcha los trámites administrativos necesarios para la constitución de la nueva sucursal con la que el banco operará en ese país bajo marca propia y desde la que podrá ofrecer todo tipo de productos y servicios financieros a personas físicas. Mientras tanto, mantendrá la estrategia de negocio actual y seguirá operando en el país bajo la marca Avant Money.

El Grupo Bankinter empezó a operar en Irlanda en mayo de 2019 a través de Avant Money, una sociedad dedicada al negocio de los préstamos al consumo y regulada por el Banco Central de Irlanda como entidad de pago, entidad de crédito minorista y distribuidora de seguros. En septiembre de 2020, Bankinter incorporó a esa estrategia el negocio hipotecario, que en pocos años ha tenido una evolución muy positiva. Al cierre del primer trimestre de 2024, la cartera hipotecaria en Irlanda ascendía a 2.400 millones de euros, un 53% más que hace un año.

Para llevar a cabo esta operación, el Grupo Bankinter está realizando una reorganización de su negocio en Irlanda que incluye diferentes pasos: en primer lugar, la adquisición por parte de Bankinter a su filial Bankinter Consumer Finance de la totalidad de las acciones que componen el capital social emitido por Avant Money, que estaban adscritas a la filial, convirtiéndose así Bankinter en accionista único de la sociedad en Irlanda.

A partir de ahí, pondrá en marcha la constitución de Bankinter Irlanda, que operaría como sucursal del banco en ese país y a la que se adscribirán todos los activos, pasivos, derechos, obligaciones y demás relaciones jurídicas adquiridos por Bankinter como consecuencia de esta operación. La sucursal constituirá un establecimiento permanente en Irlanda y continuará las actividades actualmente desarrolladas por Avant Money en dicha jurisdicción, ampliándolas posteriormente al mercado de depósitos y ahorro de clientes.

Los planes actuales del Grupo Bankinter pasan por el lanzamiento, escalonado a lo largo del tiempo, de un banco digital orientado al consumo que permitirá ampliar a los consumidores irlandeses la oferta de productos de ahorro, con la posibilidad de extenderla posteriormente a otros servicios financieros que se prestarán en Irlanda.

Con esta operación, Bankinter tiene como objetivo: aprovechar la actual estructura operativa de Avant Money, reduciendo así el coste y mejorando la eficiencia; optimizar la experiencia de los clientes irlandeses con una propuesta amplia e innovadora de productos y servicios financieros, y seguir diversificando las fuentes de ingresos que sustentarán el crecimiento futuro del Grupo.

Un negocio en crecimiento

Avant Money, en diversas formas jurídicas, ha estado presente en la República de Irlanda como proveedor de servicios financieros desde 1997. El 31 de mayo de 2019, Bankinter cerró la compra de esta sociedad tras obtener las preceptivas autorizaciones del Banco Central Europeo y del Central Bank of Ireland.

Con la adquisición de esta sociedad, Bankinter incorporó 130.000 clientes y una cartera de 290 millones de inversión en tarjetas revolving, o de pago aplazado, y 105 millones de euros en préstamos personales.

Actualmente, la cartera de inversión de Avant Money, la marca actual con la que la entidad opera en Irlanda, es de 3.300 millones de euros, de los que 2.400 millones son hipotecas, y el resto, 900 millones de euros, Consumo, con una ratio de morosidad en conjunto del 0,34%.

El Beneficio Antes de Impuestos de este negocio en este primer trimestre del año fue de 9 millones de euros. La ratio de eficiencia de esta actividad es del 43,3%. Actualmente, la entidad presta servicios a, aproximadamente, 200.000 clientes en la República de Irlanda.

El canal agencial, compuesto por 7.865 profesionales en España, vive un proceso de transformación, ajuste y potencial crecimiento. Tras un incremento neto de 264 agentes en 2022, el año pasado cerró con 16 nuevos profesionales, lo que supone un 0,23% más frente al 3,8% de crecimiento experimentado un año antes. Estos datos de la CNMV, recopilados y publicados por Intelect Search, que aglutina a los agentes que hay entre entidades bancarias, entidades no bancarias, empresas de asesoramiento financiero, sociedades gestoras de IICs y agencias y sociedades de valores, muestran cómo el número de agentes se ha moderado debido a que las entidades se están centrando más en la calidad de los profesionales que en la cantidad.

Desde Intelect Search explican que la clave de este casi nulo crecimiento en 2023 es la falta de movimientos corporativos entre entidades, las bajas de agentes que tuvo BBVA a principios de 2023 y el cierre del negocio agencial en Cajamar, ya que sin ambos eventos el incremento hubiera sido de 231 nuevos agentes.

“Viendo la evolución de los últimos años, el crecimiento de agentes será excelente, pero no en cantidad, sino en calidad, dado que las entidades se están centrando en el talento. Por otro lado, los bancos ya limpiaron sus redes poco rentables, perdiéndose más de 4.000 agentes de bajo perfil en los últimos cuatro años. El resultado global es que hay el mismo número de agentes, por lo que cada día son mejores perfiles”, afirma Santiago Díez Rubio, socio fundador Intelect Search.

Según su experiencia, las entidades están haciendo una clara apuesta por este canal, ya que es muy rentable para ellos. “Les aporta clientes que jamás tendrían y además talento. Los profesionales del sector lo tienen claro y un 90% de los banqueros te dicen ‘yo algún día seré agente, lo tengo clarísimo’. El futuro está escrito, larga vida a este canal”, apunta.

Se trata de una reflexión que, en general, las entidades comparten. “Se está convirtiendo en un canal estratégico tanto por volumen como por la importancia en la relación con los clientes. En esta línea hay diferentes modelos: hay entidades que solo tienen agentes, otras donde se está fomentando su incorporación y otras donde están valorando agregar agentes para mejorar sus datos. Lo que está claro es que actualmente el modelo agencial es una realidad ya consolidada, y con una excelente proyección de futuro. La forma de distribución bancaria y de atender a los clientes está cambiando y seguirá evolucionando. Y, en este camino, el canal de agentes es un claro ganador”, señala Juan Antonio Belmonte Cegarra, agente y consultor de Singular Bank.

Una apuesta clara

Uno de los casos con mayor apuesta es Banco Mediolanum, única entidad cuyo canal comercial es exclusivamente agencial, alcanzando los 1.651 profesionales. Según IntelectSearch, esta red es uno de los motores fundamentales para el crecimiento de la entidad en España. Salvo La Porta, director comercial de Banco Mediolanum y responsable de la red de Family Bankers, explica que el agente financiero siempre ha sido la pieza fundamental para su modelo de negocio y su único canal de asesoramiento. “Nuestros agentes, conocidos como family bankers, son los encargados de asesorar de forma personalizada a cada cliente para ayudarle a cumplir sus objetivos según su perfil y sus características. Somos conscientes de que en España hasta ahora no se había trabajado lo suficiente la cultura financiera y, además, hay un claro aumento de la demanda de asesores, por lo que creemos esencial ofrecer un buen asesoramiento y acompañamiento. En esta línea, seguimos llevando a cabo un intenso proceso de selección con el objetivo de continuar creciendo y dando respuesta a la creciente demanda de agentes. A su vez, trabajamos para dotar de nuevas herramientas y servicios a los asesores con el objetivo de mejorar de forma constante el servicio que ofrecemos a los ahorradores”, apunta el experto.

Para Santander Private Banking España, que cuenta con 194 agentes de banca privada y 45 ESIs, esta figura supone además una forma de potenciar la atención al cliente con una estructura más flexible. Por ello, según indica Miguel Ángel Peláez Pardo, director de Agentes y Colaboradores Externos de Santander Private BankingEspaña, su objetivo es reforzar su red de agentes de banca privada. “Concretamente, nuestra previsión es hacer crecer la red un 37% en los próximos tres años, incorporando 70 nuevos agentes profesionales, algunos de los cuales ya se han unido a nosotros en 2023”, señala.

En esta apuesta por el canal agencial, la evolución de las entidades ha sido significativa. En opinión de Luis Crespo, subdirector del Área de Agentes de Andbank España, hablamos de un giro de 180º. “Esta figura está adquiriendo cada vez mayor profesionalización. Hace 20 años un agente financiero era un profesional multidisciplinar y su función era más parecida a la de un prescriptor. En la última década los agentes dedican la mayor parte de su tiempo profesional a esta actividad. Ahora, tienen mayores carteras de clientes, son más sofisticados, en definitiva, están debidamente formados, informados e intervienen de forma directa en la toma de decisiones del cliente, velando por los intereses de éste y buscando relaciones de largo plazo”, subraya.

Para Crespo esta transformación no ha hecho más que empezar y, en los próximos años, asistiremos a una verdadera “explosión” de esta figura. “No hay más que contemplar lo que ha sucedido en nuestros países vecinos con figuras similares, para conocer qué cotas alcanzaremos en un futuro próximo. La mejor noticia para la salud del sector es que el gap que nos separa con estos países es cada vez más estrecho”, argumenta.

Un gap por cubrir

Según Enrique Palmer, director de desarrollo de negocio de Mapfre Gestión Patrimonial, la figura del agente financiero, en el entorno mediterráneo, no tiene todavía el peso que ha ganado en la cultura anglosajona. “El asesor financiero profesional en países como en EE.UU. o Reino Unido es un profesional que acompaña a las familias en la toma de decisiones financieras vinculadas al ahorro, a la inversión y al adecuado uso del endeudamiento a través de toda su vida. Nuestro objetivo es que también en España el agente financiero cumpla con esta importante misión y sea por ello reconocido económica y socialmente. Estamos convencidos de que la independencia del asesoramiento pasa necesariamente por la independencia económica del agente y que su modelo de retribución esté basado en su relación con el cliente, y que éste valore dicha actividad y consiguientemente, le ponga precio”, comenta.

Además, Palmer lanza una reflexión interesante sobre la sostenibilidad económica de la figura del agente financiero y de su modelo de relación con el cliente. Según su experiencia, su futuro debe pasar necesariamente por dos aspectos: su retribución y la relación con el cliente. “La retribución del asesoramiento profesional no tiene que depender de los márgenes de los productos que finalmente pueda adquirir cada cliente, y que por ello pueden ser cambiantes a futuro. El valor intrínseco del asesoramiento no puede depender de la tipología de estrategias o productos en los que se materialice la toma de decisiones del cliente. El segundo aspecto es que el asesoramiento se personalice con una base de trabajo profesional que garantice el adecuado cumplimiento de todos los procesos, en defensa de los intereses del cliente. En este campo el servicio de gestión discrecional de carteras acerca al cliente la mayor especialización en la gestión de inversiones, a un coste adecuado”, argumenta Palmer.

El modelo agencial no solo convence a las entidades bancarias, sino también a las sociedades y agencias de valores, ya que cuentan con 2.643 agentes, un 7,3% más que en 2023, destacando el crecimiento de Allianz Soluciones de Inversión, con 164 nuevos agentes, y Mapfre Inversión, con 78. También a las sociedades gestoras de IICs, pues de las 118 dadas de alta en la CNMV, 23 de ellas cuentan con 137 agentes, cuatro más que un año antes, con firmas como EDM Gestión destacando en el año, si bien hubo otras entidades que pusieron la cifra a cero el año pasado.