Acompañe a Seth Meyer, Jefe de Estrategia de Renta Fija de Janus Henderson Investors, en su actualización trimestral sobre el fondo Multi Sector Income y comparta sus últimas perspectivas y perspectivas de mercado.

Para tal efecto, la firma organizará un webcast el jueves 2 de mayo en horario 2pm BST | 3pm CEST | 9am EDT, con una duración aproximada de 20 minutos, en el que Meyer actualizará el posicionamiento y rentabilidad de la estrategia.

Luego de accidentadas sesiones legislativas en las cámaras, finalmente la madrugada del jueves 25 de abril en la ciudad de México nació oficialmente, al ser aprobado por la mayoría legislativa, el Fondo de Pensiones para el Bienestar.

El organismo deberá ahora pasar por un largo proceso para su inicio de operaciones, a pesar de que el presidente del país, Andrés Manuel López Obrador (AMLO), ha exigido que empiece a operar tan pronto como el próximo 1 de mayo.

Esto sabemos sobre dicho fondo, del que todavía falta por escribirse mucho al respecto.

Este fondo permitirá que los trabajadores mexicanos que se integraron a la actividad laboral después de la reforma legal de 1997, tengan al menos garantizada una pensión mensual de 16 mil 777.68 pesos (alrededor de 986.92 dólares al promedio actual del tipo de cambio).

El fondo se nutrirá en primera instancia de los recursos no reclamados de las cuentas de los trabajadores que tengan una edad de 70 años para el caso de quienes cotizan al IMSS, y de 75 años para los que cotizan al ISSSTE. Se calcula que serán alrededor de 40.000 millones de pesos los recursos que podrían llegar al fondo, mismos que hoy están administrados por las Afores, y que no han sido reclamados por sus propietarios.

El Fondo de Pensiones para el Bienestar se plantea como un “fideicomiso público donde el Banco de México actuará como fiduciario, y será constituido por la Secretaría de Hacienda y Crédito Público (SHCP)”.

No hay una fecha certera para el inicio de operaciones, a pesar de que el gobierno exige que inicie el próximo 1 de mayo; sin embargo, expertos señalan que eso será imposible.

Los fondos privados nacionales e internacionales no participarán, al menos en un inicio, de ninguna forma en la constitución u operación del fondo, que tiene un carácter estatal y será administrado como fideicomiso por el banco central mexicano.

Tampoco se tiene prevista la emisión de acciones del capital del fondo, ni la participación de dicho fondo en los mercados de valores o de capitales nacional e internacional.

Si bien se contempla que dicho fondo otorgue rendimientos a los trabajadores cuyos recursos vayan a parar al mismo, no se han definido los mecanismos por medio del cuál se pagarán, ni las referencias (Tasa del mercado, tasa promedio del sistema, tasa de referencia, etc.)

De acuerdo con las primeras impresiones de los analistas, el Fondo de Pensiones para el Bienestar seguramente enfrentará juicios de inconstitucionalidad debido a que sí impacta en el sistema de pensiones del país, mismo que requiere mayoría legislativa para modificar su operación.

El propio presidente Andrés Manuel López Obrador ha reconocido la posibilidad de juicios contra el fondo, aunque confió en que no se lleven a cabo ya que asegura beneficiará a millones de trabajadores mexicanos que podrán alcanzar una pensión del 100% de sus ingresos previos a la jubilación.

Golub Capital sumó a Bandon De Otaduy a su equipo Americas en New York.

De Otaduy, que ocupará el cargo de senior associate de Private Wealth, llega procedente de BlackRock.

En BlackRock proporcionó apoyo integral a los equipos de ventas dentro del negocio US Offshore Wealth con el fin de “escalar la distribución de la gama completa de soluciones y liderazgo de de BlackRock” según su descripción de LinkedIn.

Como parte del equipo de Wealth Partnerships & Solutions en BlackRock ayudó a impulsar la estrategia, el desarrollo empresarial y las ventas con instituciones patrimoniales en ámbitos como la due diligence de plataformas, la selección de productos, las asociaciones digitales y la gestión discrecional de carteras.

Dirigió el equipo de distribución del Cono Sur dentro del negocio de US Offshore Wealth como responsable de desarrollar la estrategia comercial del territorio y supervisar la distribución de las soluciones de BlackRock y el liderazgo de pensamiento a través de fondos mutuos, ETFs, fondos cerrados, SMAs y alternativos.

Cubriendo intermediarios basados en América Latina y EE.UU. en los estados de Florida, Nueva York, Texas, Arizona, el sur de California. Además, se asoció con las principales partes interesadas internas, incluidos los equipos de productos, marketing, operaciones y cuentas clave, para ejecutar con éxito iniciativas interdisciplinarias.

Vector Casa de Bolsa, la única institución financiera independiente mexicana con presencia global, está en el proceso para llegar a Europa, concretamente al mercado iberoamericano, así lo aseguró Edgardo Cantú Delgado, Presidente ejecutivo de Vector Empresas y director general de Vector Casa de Bolsa, en entrevista con Funds Society.

«Estamos muy presentes en América y queremos sumarle el concepto Iberoamérica a nuestra marca; de hecho, en este momento tenemos una persona ubicada en Portugal explorando las posibilidades y desde ahí también explorar la posibilidad de España», dijo.

Vector Casa de Bolsa celebró recientemente sus primeros 50 años de operación, en un evento en el que fijó algunos de sus objetivos hacia el futuro, uno de ellos es precisamente la posibilidad de cruzar el Atlántico y establecer operaciones en Europa, concretamente los dos mercados iberoamericanos de la región: España y Portugal.

Vector tiene actualmente oficinas en 11 naciones del continente americano: Canadá, Colombia, Chile, Ecuador, Estados Unidos, Perú, Venezuela, Brasil, Uruguay, Panamá y desde luego México; de acuerdo con Edgardo Cantú, la empresa también explora los mercados locales en busca de oportunidades, aunque por el momento no tiene planes concretos para abrir alguna oficina en un país latinoamericano.

«Hoy en día si yo tengo un cliente en México, por ejemplo, y quiere diversificarse hacia otros mercados, podemos por medio de nuestro brazo internacional, Vector Global, que es una Casa de Bolsa totalmente regulada en Miami, abrirle una cuenta en esa ciudad; si quiere más diversificación le podemos abrir una cuenta en Canadá, que tiene ciertas ventajas respecto a Estados Unidos. Es una fórmula en donde ampliamos a nuestros clientes la oferta de lo que podemos ofrecerles», expresó.

La Casa de Bolsa se ha planteado objetivos de crecimiento muy ambiciosos para los próximos meses ya que dice «llevar prisa» en sus planes de expansión.

Por ejemplo, para 2025 planean alcanzar los 300,000 millones de pesos en activos en custodia (alrededor de 17.647 millones de dólares), enfocándose en tres pilares: Asset Management, Internacionalización e Innovación y Transformación Digital.

Para los inversores, el panorama en evolución de las TI y la aparición de la inteligencia artificial (IA) supone tanto oportunidades como retos. Aunque el potencial de innovación y perturbación es inmenso, también requiere una comprensión matizada de lo que es realmente la IA y, lo que quizá es más importante, de lo que no es. Invertir en tecnología de IA requiere una inmersión profunda en los mecanismos, capacidades y limitaciones de los diferentes modelos de IA. Esta comprensión es necesaria no solo para tomar decisiones de inversión informadas, sino también para evaluar la viabilidad a largo plazo y las consideraciones éticas de las empresas impulsadas por la IA.

Entender la integración de la IA

La integración de la IA en dispositivos y sistemas se ha revolucionado con la llegada de las API proporcionadas por actores importantes como OpenAI, Google y Anthropic. Este avance tecnológico ha simplificado el proceso de integración de la IA en diversos productos y servicios. Como resultado, hemos asistido a la aparición de lo que comúnmente se conoce como “wrappers” o “envoltorios” de IA, en los que las capacidades de IA se integran a un nivel superficial, a menudo sin una funcionalidad profunda e intrínseca.

Sin embargo, esta facilidad de integración de la IA conlleva una advertencia. Como señala Kjell Carlsson, responsable de estrategia de IA en Domino Data Lab, la creación de productos transformadores basados en IA requiere una mejora significativa de las capacidades internas de IA.

Sin ello, las empresas sólo podrían alcanzar capacidades limitadas de GenAI. Esta situación conduce a menudo “a un lavado de cara de la IA”, en el que las funcionalidades de la IA, que han estado disponibles durante décadas, se renombran como innovaciones de vanguardia sin mejoras sustanciales en sus capacidades.

El AI Washing o lavado de IA: la mascarada del marketing

El “AI washing” o “lavado de IA” representa un reto importante en la industria tecnológica. Se trata de una práctica de marketing engañosa en la que se tergiversa el alcance del uso de la IA en productos o servicios. A menudo, las empresas utilizan el término “IA” a la ligera para describir lo que son esencialmente sistemas básicos de automatización o basados en reglas. Estos sistemas carecen de verdaderas capacidades de aprendizaje y adaptación, que son las características de la verdadera IA.

Esta argucia no solo es un perjuicio para los consumidores, sino que también plantea un reto importante para los inversores a la hora de diferenciar entre la verdadera innovación de la IA y la mera marca de IA.

La prevalencia del AI washing es alarmante, como se ha visto en numerosas startups que han exagerado sus capacidades de IA para atraer financiación y clientes. Un ejemplo llamativo de esto fue una startup que afirmaba que su “IA asistida por humanos” podía permitir el desarrollo de aplicaciones móviles con un esfuerzo y un tiempo mínimos. Esta afirmación dio lugar a importantes inversiones, incluidos casi 30 millones de dólares de fondos de capital riesgo centrados en IA. Sin embargo, una investigación del Wall Street Journal reveló que la supuesta IA dependía en gran medida de la “inteligencia humana” de los ingenieros de software.

Este incidente no es una anomalía. Según un estudio de MMC Ventures, que analizó 2.830 startups europeas, un sorprendente 40% de las empresas que decían ser startups de IA tenían una utilización real mínima de la IA. Este hallazgo, junto con el aumento de la supervisión reglamentaria, pone de relieve la necesidad crítica de que los inversores lleven a cabo una due diligence exhaustiva al evaluar las empresas centradas en IA.

La lente reguladora: la SEC y la FTC sobre el IA Washing

Organismos reguladores como la Comisión del Mercado de Valores (SEC) y la Comisión Federal de Comercio (FTC) están cada vez más atentos a las prácticas de AI washing. Su preocupación se debe a la posibilidad de que el AI washing induzca a error a los inversores, los consumidores y el mercado en general, dando lugar a prácticas desleales y a una distorsión del panorama competitivo.

La SEC, cuya principal preocupación es proteger a los inversores y mantener unos mercados justos, ordenados y eficientes, ha adoptado una postura clara contra el IA washing, en particular en el contexto de la divulgación de información por parte de las empresas públicas. El presidente de la SEC, Gary Gensler, ha subrayado la importancia de presentar de forma veraz y precisa las capacidades de IA de una empresa. Su comparación del “lavado de IA” con el “lavado verde” es especialmente convincente, dado el historial de la SEC en la lucha contra el “lavado verde”, lo que proporciona un modelo útil para su enfoque del “AI washing”.

El abogado de la FTC, Michael Atleson, ha esbozado la postura de la agencia en unblog post, haciendo hincapié en la importancia de un etiquetado veraz de los productos impulsados por IA. La FTC espera que las empresas eviten la exageración en sus afirmaciones sobre IA y se aseguren de que cualquier afirmación sobre rendimiento esté respaldada científicamente y sea aplicable universalmente, no sólo en condiciones específicas.

Para los inversores en tecnología, este panorama normativo significa que la due diligence debe ir más allá de los datos financieros y abarcar la veracidad de las afirmaciones de una empresa relacionadas con la IA. Las empresas que exageren sus capacidades o su potencial de IA podrían enfrentarse a un escrutinio normativo y a sanciones económicas, lo que afectaría a sus valoraciones y al atractivo de sus inversiones.

Due diligence de IA: un factor crítico para los inversores

Para los negociadores, el riesgo de valoraciones infladas debido a capacidades de IA tergiversadas es una preocupación acuciante. Más allá de las repercusiones financieras, existe la posibilidad de que se produzcan daños de reputación y un escrutinio normativo. Para navegar por este complejo terreno, es imprescindible que los inversores contraten a expertos en due diligence técnica especializados en evaluar tecnologías de IA. Estos expertos ofrecen un conocimiento profundo de la IA y sus aplicaciones prácticas, lo que ayuda a los inversores a discernir las auténticas innovaciones de IA de las meras marcas de IA.

La due diligence técnica en IA abarca varias áreas críticas:

Autenticidad de las capacidades de IA: Los expertos en tecnología empiezan por evaluar si la tecnología en cuestión posee realmente capacidades de IA. Esto implica saber si la IA es una mera extensión de la automatización básica o de los sistemas basados en reglas, o si incorpora técnicas avanzadas de machine learning. Entre las preguntas críticas se incluyen:

¿Qué nivel de aprendizaje automático se utiliza? (por ejemplo, supervisado, no supervisado,aprendizaje por refuerzo)

¿De qué tipo de datos aprende la IA y cómo se adapta a nuevos datos o información?

¿Puede el sistema de IA mejorar su rendimiento con el tiempo? ¿Existen pruebas científicas que respalden las afirmaciones sobre su rendimiento?

Adaptabilidad y solidez: Otro aspecto vital es la capacidad del sistema de IA para manejar datos inesperados o fuera de distribución. Los expertos técnicos evalúan si la IA puede adaptarse a nuevas situaciones o si requiere un reentrenamiento. Esta evaluación es necesaria para comprender la viabilidad a largo plazo de la IA y su adaptabilidad a las condiciones cambiantes del mercado.

Evaluación del riesgo: Es esencial una evaluación exhaustiva del riesgo centrada en lo que podría ocurrir si la IA no funciona según lo previsto. Esto incluye el escrutinio de las salvaguardias existentes para evitar decisiones sesgadas o discriminatorias y las posibles repercusiones de estos riesgos en las operaciones y la reputación de la empresa.

Conclusión: llamamiento a la prudencia en las estrategias de inversión en IA

Para los inversores y negociadores, el atractivo de la innovación impulsada por la IA es innegable. Sin embargo, en una era en la que prevalece el lavado de IA, es vital ejercer el discernimiento. Comprender el verdadero alcance de la integración de la IA y sus aplicaciones prácticas es clave para tomar decisiones de inversión informadas. Al dar prioridad a las prácticas de IA responsables y a una due diligence exhaustiva, los inversores pueden navegar por el complejo panorama de la IA con confianza.

LinkedInDaniel de Ontañon, nuevo director de US Wealth Management de Vector Global WMG

Vector Global WMG ha sumado a Daniel de Ontañón como director US Wealth Management, comentó el ejecutivo en LinkedIn.

Según fuentes de la industria, el nuevo director supervisará un equipo de más de 10 asesores internacionales en Miami y reportará a Carlos Gadala-María, CEO y presidente del Vector Global WMG.

De Ontañón trae consigo más de 20 años en la industria donde trabajó en UBS (2002-2005), Citi (2006-2018) e Insigneo donde fue CEO entre 2018 y 2021.

Además, la firma sumó a Felipe Gómez Gutierrez en Miami para cubrir el mercado mexicano.

Gómez Gutierrez regresa a la firma en la que trabajó entre 2026 y 2021 cuando se unió a Banorte donde cumplió funciones en Houston.

Con 15 años de experiencia, el advisor pasó por firmas como Citi, Banco de Bogotá e Interbolsa, según su perfil de LinkedIn.

Vector Global WMG, que tiene negocio en Latam, ha mostrado señales de crecimiento en los últimos días más allá de las nuevas contrataciones. Por ejemplo, firmó una alianza con Prime Seguros para consolidar la entrega de asesoría y productos de seguros a personas, publicó Funds Society.

El proceso de concentración del sector bancario vuelve a acaparar los focos. Tras varias noticias publicadas en los medios, BBVA ha informado a la CNMV que “ha trasladado al presidente del Consejo de Administración de Banco Sabadell el interés del Consejo de Administración de BBVA en iniciar negociaciones para explorar una posible fusión entre ambas entidades”.

En un lenguaje más llano, esto quiere decir que el BBVA está estudiando una posible fusión con Sabadell, para lo cual ha nombrado a un asesor. Por su parte, el Banco Sabadell ha notificado y confirmado al regulador que hoy ha recibido una “propuesta escrita indicativa” de Banco Bilbao Vizcaya Argentaria, S. A. para una fusión. “El Consejo de Administración de Banco Sabadell analizará adecuadamente todos los aspectos de la propuesta”, apunta la también breve notificación del Sabadell a la CNMV.

No es la primera vez que se produce un acercamiento entre ambas entidades, en 2020 ambos bancos mantuvieron conversaciones breves sobre una posible fusión basada únicamente en un intercambio de acciones, pero en aquel momento las negociaciones fracasaron por la diferencia de criterios a la hora de hablar de las valoraciones. “Por aquel entonces, BBVA quiso aprovecharse de la mala situación que atravesaba la entidad catalana, que se le acusaba de tener una red comercial envejecida, falta de digitalización, mucha exposición al crédito de pymes y una filial británica en pérdidas”, explica Joaquín Robles, analista de XTB.

Sin embargo, como el propio analista de XTB reconoce, la situación ahora ha cambiado mucho. “La exposición a crédito empresarial se ha convertido en una fortaleza con la subida de los márgenes de interés, ha realizado varios programas de reducción de costes y su filial británica ya es rentable. BBVA tiene una capitalización de mercado de unos 60.000 millones de euros y Sabadell de unos 10.000 millones de euros. Las acciones de Sabadell subieron hasta un 7,3% con la noticia, mientras que las de BBVA bajaron un 5,8% en la bolsa de Madrid”, afirma Robles.

En su opinión, las conversaciones se producen en un momento en el que algunos bancos españoles están registrando ingresos récord después de una década de reestructuración. El mismo martes, el Banco Santander SA informó de un aumento del 10% de sus ingresos del primer trimestre, mientras que BBVA elevó el lunes su previsión de beneficios para todo el año.

Parte de esta visión la comparte Filippo Maria Alloatti, responsable de Crédito Financiero de Federated Hermes. Según su opinión este el nuevo intento de adquisición es mucho más caro que la operación que podría haber surgido en 2020, cuando la cifra estimada del valor de la operación era de entre 2.000 y 2.500 millones. «A medida que nos acercamos lentamente a las primeras posibles bajadas de tipos del Banco Central Europeo y del Banco de Inglaterra, la consolidación en todo el sector ganará protagonismo. Ya se han anunciado dos fusiones y adquisiciones en el Reino Unido: Virgin Money y Nationwide, y Coventry Building Society y The Co-operative Bank», añade el responsable de Crédito Financiero de Federated Hermes.

Tal y como recuerda Robes, desde hace tiempo se considera que Sabadell es un objetivo de adquisición para sus tres grandes rivales españoles -Santander, CaixaBank SA y BBVA-, o un consolidador de entidades más pequeñas del país como Unicaja. «En el momento en que las conversaciones fracasaron, Sabadell se enfrentaba a problemas generalizados con su filial británica TSB, que desde entonces ha logrado reconducir”, concluye.

Está claro que una potencial fusión entre BBVA y Sabadell generaría un gran grupo financiero que se convertiría en líder, por ejemplo, del segmento de banca privada en España o en financiación de pymes. Esta posibilidad también ha generado algunas dudas. En opinión de Jordi Solé Tuyá, director ejecutivo de Kreedit, valora negativamente esta noticia y alerta sobre la “fuerte reducción de los límites de financiación” que provocan este tipo de fusiones y el “impacto mortal” sobre las pymes.

Según explica Tuyá, el anuncio de BBVA surge en un contexto donde el informe reciente de Moody’s sobre la banca española ha destacado la notable concentración en la gestión de depósitos por parte de unos pocos bancos. CaixaBank lidera este segmento, seguido de cerca por Santander, BBVA y Sabadell. Hay que recordar que estas cuatro entidades controlan conjuntamente el 67% del mercado de depósitos en España. «Esta alta concentración se refleja también en otros aspectos del negocio bancario, como en la gestión de activos, donde las mismas cuatro entidades son las más grandes del país y controlan el 60% del total. La situación se repite en muchos otros sectores, lo que evidencia una preocupante tendencia hacia la falta de competencia en el sector bancario español», recuerda el responsable de Kreedit.

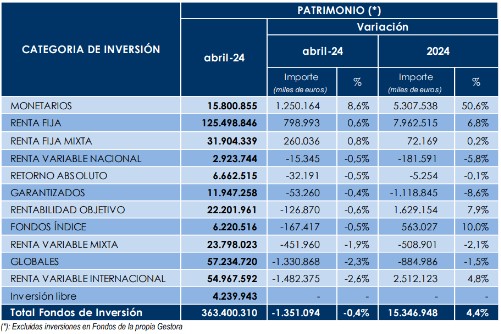

La evolución de los mercados financieros en abril ha provocado un ligero ajuste en el volumen de activos de los fondos de inversión. Así, según los datos de Inverco, el patrimonio de los fondos de inversión se sitúa en más de 363.400 millones de euros, es decir, un 0,4% menos respecto a marzo. Es el primer descenso tras cinco meses de notables crecimientos. En el conjunto del año, el incremento patrimonial de los fondos de inversión asciende a 15.347 millones de euros, un 4,4% más, según las cifras de Inverco.

La asociación señala como causantes de esta caída al ajuste en las valoraciones de los activos de los fondos por efecto de mercado, que ha anulado el efecto de las nuevas suscripciones netas registradas en el mes. Como conclusión, según Inverco, solo tres categorías de inversión obtuvieron incrementos en sus patrimonios: los fondos monetarios lideraron, tanto en términos absolutos como en porcentuales, el crecimiento del volumen de activos, con un incremento de 1.250 millones de euros (un 8,6% más) principalmente gracias a los nuevos flujos de entrada. En el conjunto del año esta categoría ya registra un incremento en sus activos de más del 50% (5.308

millones).

También experimentaron incrementos los fondos de renta fija (de 799 millones de euros), debido en exclusiva a los nuevos flujos hacia estas categorías, compensando las rentabilidades negativas aportadas por sus mercados de referencia. Adicionalmente, los fondos de renta fija mixta registraron alzas de 260 millones en sus patrimonios, gracias a unas mayores suscripciones netas que compensaron las rentabilidades de los mercados de bonos.

Por el lado contrario, los fondos de renta variable internacional y los fondos globales lideraron los descensos patrimoniales, pues ambas categorías restaron 2.813 millones de euros en su conjunto, tanto por reembolsos netos como por ajustes en la valoración de sus carteras por efecto mercado. También los fondos renta variable mixta experimentaron retrocesos de 452 millones por las mismas razones, según Inverco. Los fondos rentabilidad objetivo experimentaron descensos en sus patrimonios debido a las salidas de inversores en el mes.

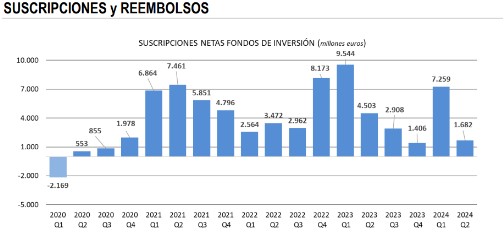

Suscripciones y reembolsos

Los fondos mantuvieron en abril el ritmo de suscripciones de meses anteriores, al registrar casi 1.700 millones de euros en captaciones netas. En el conjunto del año, las entradas netas a fondos de inversión rozan ya los 9.000 millones de euros.

La categoría de fondos monetarios fue la que más suscripciones netas registró: 1.224 millones de euros. El interés del partícipe también se dirigió hacia los fondos de renta fija, tanto de corto como de largo plazo, categorías que vivieron un comportamiento muy similar. En el conjunto del año, estas tres vocaciones ya acumulan más

de 13.000 millones de los nuevos flujos de entrada. También los fondos de renta fija mixta registraron suscripciones netas de cierta magnitud, al superar los 497 millones, según recoge Inverco.

En el lado de los reembolsos, los fondos globales lideraron este ránking, con salidas netas superiores a los 560 millones de euros, seguido de las categorías de rentabilidad objetivo, con reembolsos netos de más de 160 millones de euros. También los fondos renta variable mixta y fondos índice experimentaron reembolsos netos cercanos a los 326 millones de euros en su conjunto.

Caída de rentabilidad

Los fondos de inversión, a fecha de realización del informe de Inverco, experimentaron en abril una rentabilidad media negativa superior al 0,7%. A excepción de los fondos monetarios y de renta variable nacional, todas las categorías de inversión registraron rentabilidades negativas, con mayor intensidad en los mercados bursátiles con exposición a mercados internacionales.

Así, los fondos de renta variable internacional obtuvieron rentabilidades inferiores al 2,4%. A pesar de este ajuste, estas categorías acumulan en el año rentabilidades próximas al 6,5%.

Los fondos de renta variable nacional ya generan rentabilidades «de cierta magnitud» (6,5%) en el conjunto del año. En los cuatro primeros meses de 2024, los fondos de inversión generan una rentabilidad media positiva del 1,97%.

Los españoles ahorran de media 285 euros al mes y lo hacen con distintos objetivos de ahorro, en función de si piensan en el largo o el corto plazo. Así se desprende del informe ‘Hábitos de ahorro e inversión en España’ elaborado por el bróker global de inversión XTB. La encuesta cuenta con un triple objetivo: conocer el porcentaje de personas mayores de 18 años que se consideran inversores y/o ahorradores, profundizar en sus hábitos de ahorro e inversión y entender los motivos principales por los que una parte de la población española no invierte ni ahorra.

El estudio, el segundo que XTB elabora sobre los inversores en España, desvela que un 61,1% de la población declara poder ahorrar a final de mes y que la media del dinero acumulado es de 288,3 euros. Más concretamente, un 30% ahorra entre 200 y 500 euros, el 27,4% ahorra entre 100 y 200 euros y el 22,7% consigue guardar entre 50 y 100 euros. Si miramos por tramos de edad, es el sector de la población con edades comprendidas entre los 18 y los 29 años y el de 30-44 años los que más consiguen ahorrar al final de mes: un 77,2% y un 74,2%, respectivamente, aunque son los perfiles mayores de 65 años los que ahorran mayores cantidades.

Los principales objetivos del ahorro a corto plazo son, en primer lugar, las vacaciones/viajar, opción elegida por un 59,6% de los encuestados, seguido de la compra de ropa/caprichos (un 29,7%). El 25,8% admite que ahorra para adquirir dispositivos electrónicos. Le siguen -con porcentajes más bajos- comprar un regalo (17,4%), asistir a un evento (14,4%) y realizar un curso de formación (11,1%). Destaca también el hecho de que un 18,5% de los encuestados declaran que no se han planteado objetivos de ahorro a corto plazo.

Respecto al largo plazo, los objetivos de los ahorradores españoles apuntan a constituir un colchón de seguridad (40,5%), para la jubilación (30,9%) y para comprar un vehículo (26,6%). Hacer una reforma en casa, la educación de los hijos, la compra de una vivienda o realizar una amortización de la hipoteca son las otras razones más esgrimidas. Del mismo modo, un 11,9% de los encuestados no se han planteado objetivos de ahorro a largo plazo.

Perfil por comunidades autónomas

Por comunidades autónomas, los castellanos y leoneses, junto con los valencianos, destacan como los más ahorradores, seguidos por los castellanomanchegos. Por el contrario, andaluces, canarios y catalanes son los que menos consiguen ahorrar a final de mes. Al igual que a nivel nacional, unas vacaciones/viajar es el objetivo más común a corto plazo y constituir un colchón de seguridad la principal razón para el largo plazo.

En cuanto a los que no tienen la capacidad de ahorro mes a mes, el elevado coste de la vida es el factor principal que impide llenar la hucha para el 75,5%. Le siguen un sueldo demasiado bajo (44,3%) y la aparición de imprevistos (32,2%). Por segmentos de la población, son las mujeres y los perfiles de 55 años en adelante los que se consideran en mayor medida como no ahorradores.

Los hábitos de inversión de los españoles: un 46% ha invertido alguna vez

Según el informe, el perfil del inversor en España es el de un hombre de entre 18 y 44 años, optimista en cuanto a la inversión, que en un 60% de los casos prefiere invertir en mercados financieros frente a hacerlo en viviendas, con preferencia por el largo plazo, con una media de 11.331 euros al año y con un nivel medio de formación financiera. El estudio especifica, además, que del 46% de la población que ha invertido alguna vez en los mercados financieros, más de la mitad lo hace de forma recurrente.

El informe de la Fintech pone de manifiesto que los productos en los que más invierten los españoles son las acciones, en un 40,9% de los casos, los fondos, con un 34,8%, y las cuentas remuneradas o de ahorro, con un 28,7%. Le siguen las criptomonedas (24,1%), depósitos e inmuebles (22%), deuda pública (17,8%) y ETFs (9,8%). Además, 7 de cada 10 inversores suelen diversificar sus carteras.

¿Y cuánto dinero colocan? El 50% de los inversores invierte entre 1.000 y 5.000 euros, mientras que el 25,5% que invierte entre 5.000 y 10.000 euros y el 15,1% tiene destinado entre 10.000 y 30.000 euros. Así, el inversor español destina de media 11.331 euros a la inversión, una cifra que aumenta hasta los 12.475 euros entre el grupo de edad de entre 30 y 44 años. Si hacemos referencia a la frecuencia de inversión, lo más habitual es hacerlo semanalmente (35,6%), seguido de mensualmente (25,2%) y diariamente (20,4%). Solo el 3,5% lo hace una vez a año.

Preguntados por cuánto tiempo llevan invirtiendo, el 40,8% lo hace desde hace más de 5 años; el 25% desde entre 1 y 3 años; el 19,9% desde entre 3 y 5 años y el 14,4% lo hace desde menos de un año atrás. Además, la mitad de los encuestados cuenta con un estado de ánimo optimista a la hora de colocar su dinero en los mercados financieros.

En referencia al contexto económico actual, los inversores consideran que han invertido menos (40%) o igual (41%), frente al 19% que cree que ha invertido más ahora. En cuanto al futuro, el 36% afirma que invertirá más que en la actualidad, frente al 39% que invertirá igual y el 25% que cree que invertirá menos. Con todo, más de la mitad de los inversores encuestados reconoce que ha perdido dinero invirtiendo. Concretamente, el 56,3%. Una cifra que aumenta hasta el 68,5% cuando se trata de inversión en criptomonedas.

A la hora de ejecutar las inversiones, los bancos son la opción escogida por el 56,7% de los inversores encuestados, frente al 30,4% que lo hace directamente, el 23,4% que utiliza a un asesor financiero y el 22,9% que lo hace a través de brókeres online. Llama especialmente la atención el hecho de que más del 15% han realizado alguna inversión basada en pronósticos de la Inteligencia Artificial, entre ellos los perfiles expertos menores de 45 años.

El coste y las comisiones son claves para elegir bróker

Si nos centramos en los motivos por los que se elige un bróker, los costes y comisiones son la principal razón (64 %). Los motivos secundarios para elegir un bróker para invertir son una red de apoyo y servicio (35,3%) y la formación (32,1%).

En lo que al grado de formación se refiere, el 58,1% considera que tiene un nivel medio de formación, el 20% cree que tiene amplios conocimientos y el 20,5% pocos. Solo el 1,5% se considera un experto. Más concretamente, y segmentando por género, aunque ambos perfiles se sitúan principalmente en un nivel medio, entre las mujeres se da una mayor proporción de poco conocimiento financiero, mientras que en los perfiles más jóvenes se da un mayor porcentaje de amplio conocimiento. Si este conocimiento se focaliza en lo que a regulación se refiere, el 70% de los inversores conoce si en lo que invierte está regulado o no.

Por otro lado, y contrariamente a la popularidad de su uso, las redes sociales no son la principal fuente de información para el inversor español, ya que solo el 11,1% se informa por ahí. Los bancos son la fuente principal de información para el 66,9% de los encuestados, con independencia del género y la edad. Le siguen los medios de comunicación, para el 31,1% y los brókeres, para el 28,4%, seguido muy de cerca por amigos y familiares con un 28,2%. Además, solo el 1 de cada 4 inversores sigue a algún influencer o analista financiero.

Destaca el hecho de que los inversores españoles no son usuarios habituales de apps móviles para invertir: solo hacen uso de ellas 4 de cada 10. No es extraño, sin embargo, que sean los perfiles más jóvenes (de 18 a 44 años) los que las utilizan en mayor medida.

Castilla-La Mancha es la región donde más se invierte

Por comunidades, Castilla la Mancha, País Vasco y Madrid son las regiones que cuentan con un mayor número de personas que ha invertido alguna vez. En el lado contrario se sitúan Baleares y Andalucía.

Aquellos encuestados por la empresa de tecnología financiera que declararon no haber invertido nunca especificaron que las razones principales para no hacerlo son el miedo a perder el dinero (54,1%) y el desconocimiento (43,7%). El desinterés (17,1%) y la falta de dinero (6,6%) se sitúan como razones menos importantes a la hora de no invertir. Sin embargo, 4 de cada 10 sí se han planteado invertir en alguna ocasión. Los no inversores dedican mayoritariamente su dinero al ahorro.

Para Joaquín Robles, analista de XTB, “durante las últimas décadas los españoles han canalizado gran parte de sus ahorros a través de activos muy tradicionales, como las cuentas remuneradas o los depósitos a largo plazo. Pero durante los últimos años han proliferado otras fórmulas que ayudan a poder ahorrar de una manera más constante y además pudiendo definir previamente sus objetivos”.

SafeBrok, empresa de intermediación financiera focalizada en la planificación aseguradora y financiera de sus clientes particulares, empresas e instituciones, llega a un acuerdo con Castelo Capital, entidad financiera de crédito, regulada por el Banco de España, para avalar productos financieros de la comercializadora.

Castelo Capital será el partner idóneo para SafeBrok, tanto por el acompañamiento que le brinda durante todo este proceso, como por la robustez que ofrece al modelo de negocio y propuesta de valor de SafeBrok, explican en un comunicado.

SafeBrok dispone de un equipo de profesionales acreditados que ofrecen un servicio de planificación financiera integral y que pone a disposición de los clientes un amplio portfolio de herramientas y soluciones de la mano de una selección de proveedores a primer nivel. Este acuerdo puede resultar especialmente útil para clientes que busquen el respaldo necesario para sus proyectos y operaciones.

“Los avales que Castelo pone a disposición de instituciones como SafeBrok confirman una vez más la garantía adicional que nuestros clientes merecen. Gracias a este tipo de relaciones no solo ampliamos el alcance y nuestra oferta de servicios financieros de SafeBrok, sino que también impulsamos nuestra reputación, posicionándonos como un player clave en el sector”, afirma Borja Prados, CEO de Europa en SafeBrok.

Por su parte, Eva Benítez, directora de inversiones y subdirectora general de SafeBrok, apunta que “la relación entre SafeBrok y Castelo Capital representa una oportunidad para ampliar las opciones financieras disponibles para nuestros clientes, ofreciendo un mayor nivel de seguridad y protección en sus inversiones».