Bankinter anuncia la incorporación de Carlos Ayesa al banco como director de Banca Patrimonial. El nuevo ejecutivo tendrá como misión seguir reforzando el negocio de banca privada de la entidad, que en el banco se denomina Banca Patrimonial, tras un año récord en patrimonio gestionado.

Ayesa cuenta con una amplia trayectoria en el sector financiero y, en concreto, en banca de altos patrimonios y lanzamiento de productos financieros y de inversión. Director de Recursos de Clientes y Productos de Inversión en CaixaBank, previamente ha sido el director territorial de Navarra, Aragón y La Rioja de Banca Privada y Banca Premier.

Formado en la Universidad de Navarra y el IESE, Carlos Ayesa ha desempeñado su carrera profesional en diferentes puestos en Caja Navarra y en Banca Cívica, SIP resultante de la integración junto con Cajasol, Caja Canarias y Caja de Burgos, así como en el Banco de Crédito e Inversiones (BCI) de Chile, donde fue director regional de Banca Minorista. Además, también ha participado en diferentes Consejos de Administración de Banca Cívica. Su experiencia y su visión transversal han sido claves para su elección.

Banca Patrimonial de Bankinter ha experimentado una evolución creciente en los últimos años y acumula un volumen de patrimonio gestionado de 80.000 millones, al cierre de septiembre, frente a los 70.000 millones de septiembre de 2024. El objetivo del banco es seguir creciendo en un negocio en el que es uno de los actores de referencia y cuenta con una cuota de mercado superior a la que tiene en otros ámbitos.

Ayesa sustituirá a Joaquín Calvo-Sotelo, que asciende a director de la Organización Madrid Oeste, una de las más importantes del banco y agrupa una red de 43 oficinas universales, seis centros de Empresas, un centro de Banca Corporativa y cuatro centros de Banca Patrimonial. El banco ya anunció dicho nombramiento el pasado mes de diciembre.

Calvo-Sotelo tendrá como objetivo impulsar la actividad comercial de una de las organizaciones más importantes del banco, potenciando las diferentes líneas de negocio con clientes, tanto el negocio de Empresas en sus diferentes segmentos (pymes, medianas empresas y corporativa), como los de Banca Patrimonial y Banca Retail en personas físicas.

Capital Group ha nombrado a Patricia Hidalgo Managing Director y responsable para Latinoamérica, para liderar sus esfuerzos de distribución en la región. Ubicada en la oficina de la gestora en Nueva York, Hidalgo reportará a Mario Gonzalez, responsable de Client Group para España, US Offshore y Latinoamérica.

Según explican desde la compañía, en este cargo, Hidalgo contribuirá a impulsar la estrategia de la firma para ampliar y profundizar las relaciones con inversores institucionales y distribuidores en toda la región, incluidos los gestores de fondos de pensiones en México, Chile y Colombia, así como bancos centrales y fondos soberanos.

Con una amplia experiencia en la región, Hidalgo se incorpora a Capital Group procedente de J.P. Morgan Asset Management, donde pasó más de una década en distintos puestos, el más reciente como responsable de Alternatives para Latinoamérica. Previamente, trabajó en CitiBanamex en México. Natural de España, Patricia ha vivido y trabajado en Madrid, Londres, Hong Kong, Ciudad de México y Nueva York, aportando una perspectiva verdaderamente global a su nuevo cargo.

Tras este anuncio, Mario Gonzalez, responsable de Client Group para España, US Offshore y Latinoamérica en Capital Group, ha declarado: “Nos alegra dar la bienvenida a Patricia a Capital Group. Su profundo conocimiento del mercado latinoamericano y su probada capacidad para construir relaciones duraderas con los clientes serán fundamentales a medida que nos expandimos en esta región de alto crecimiento. Este nombramiento refuerza nuestro compromiso de trabajar estrechamente con los clientes y ofrecer estrategias y soluciones de inversión a largo plazo, contrastadas en el tiempo, adaptadas a sus necesidades en toda América Latina”.

Por su parte, Patricia Hidalgo, Managing Director para Latinoamérica en Capital Group, ha señalado: “Estoy encantada de incorporarme a Capital Group y de liderar nuestro crecimiento en América Latina. La región ofrece enormes oportunidades para construir alianzas duraderas, y estoy deseando trabajar con el equipo para llevar la experiencia de inversión de primer nivel de Capital Group y sus soluciones de largo plazo a los clientes en toda Latinoamérica”.

Foto cedidaJuan Aguirre, CEO Intelect Search, durante la presentación del estudio.

El sector de la banca privada ha disfrutado de un crecimiento del 12% en los tres primeros trimestres de 2025, acumulando a cierre de septiembre 1.005,64 millones bajo gestión, lo que supone superar el billón de euros por primera vez en su historia. Todo, un entorno marcado por un sector en transformación, con un claro movimiento hacia plataformas más robustas, talento especializado y propuestas de valor adaptadas a patrimonios cada vez más complejos. Son algunas de las conclusiones del Informe de Banca Privada en España 2025, presentado por Intelect Search y con patrocinio de Fidelity.

El informe recoge una fotografía detallada del mercado español, que cerró 2025 en un entorno más favorable que en años anteriores, impulsado por la estabilidad financiera y el buen comportamiento de los mercados. «Tras varios años marcados por subidas de tipos, elevada volatilidad y un marco regulatorio cada vez más exigente, el ejercicio ha permitido a las entidades operar en un contexto de mayor estabilidad, lo que ha facilitado centrar los esfuerzos en crecer, desarrollar negocio y consolidar relaciones con clientes de alto patrimonio, más allá de la mera gestión defensiva de los modelos. Queda claro: cuando el mercado acompaña, el foco vuelve al negocio», dice el informe.

En conjunto, 2025 deja una imagen clara del negocio marcado por un menor discurso comercial y más decisiones tangibles. «A lo largo del año, las entidades han pasado de enunciar estrategias a materializar cambios reales, ya sea mediante reorganizaciones internas, ajustes de modelo, refuerzo de equipos especializados u operaciones corporativas. Este movimiento ha ido acompañado de una mayor especialización y una segmentación más rigurosa del cliente, con propuestas de valor mejor definidas y coherentes con el perfil patrimonial atendido». El desarrollo de plataformas como OpenWealth, vinculada a CaixaBank -con más de 10.000 millones de euros bajo supervisión- o Beyond Wealth, impulsada por Santander y con un modelo de pago explícito, dan prueba de ello.

Destaca la profesionalización efectiva del asesoramiento patrimonial y del canal agencial, donde el foco se ha desplazado del crecimiento cuantitativo a la calidad, especialización y encaje del profesional dentro del modelo de cada entidad. «En este contexto, ya no resulta suficiente ampliar estructuras si no existe una definición clara del servicio y del cliente objetivo», explican. En resumen, 2025 ha confirmado que «la banca privada es un activo estratégico -clave en operaciones corporativas, en la retención de talento y en la estabilidad de ingresos- y que su crecimiento pasa más por calidad, seniority y estructura que por volumen«.

De cara a 2026, el sector entra en una fase de madurez exigente: consolidación, talento, tecnología bien usada y coherencia regulatoria serán los factores que marquen quién gana relevancia y quién se queda atrás en un mercado cada vez menos indulgente con los modelos a medio camino, en la medida en que se consolida la tendencia hacia modelos de asesoramiento patrimonial integral, mayor especialización y segmentación del cliente, alejándose de enfoques generalistas.

Operaciones corporativas, profesionalización agencial, relevo generacional o IA, claves en 2026

El estudio analiza algunas tendencias que marcarán la evolución de la banca privada este año, como las posibles operaciones corporativas como factor de reconfiguración del sector, la profesionalización del modelo agencial, el relevo generacional en el talento o la importancia de la tecnología.

Sobre el primer aspecto, el foco del mercado apunta claramente a las operaciones corporativas «y en este contexto Singular Bank se perfila como el activo más estratégico del ejercicio. Su accionista mayoritario, Warburg Pincus, ha activado la exploración de una venta u operación corporativa que se estaría valorando por encima de los 200 millones de euros. El destino final de Singular Bank será, con alta probabilidad, la operación más relevante de 2026. Quien se haga con la entidad incorporará una plataforma ya construida, con equipos especializados y carteras consolidadas, y dará un salto inmediato en posicionamiento competitivo. No será una operación más: marcará el ejercicio y reordenará el mapa de la banca privada en España», auguran los autores del informe.

En 2025, el informe señala algunos movimientos clave en un intento de buscar escala y especialización, como la integración de ATL Capital en Abante, la integración de Orienta con el negocio de gestión patrimonial de Alantra o la compra por parte de MoraBanc de Tressis SV, dejando claro que «la actividad corporativa se consolida como una palanca estratégica clave para el crecimiento del sector».

La profesionalización del modelo agencial continuará, en un entorno en el que el crecimiento de las redes es cada vez más limitado desde un punto de vista cuantitativo: «El crecimiento ya no responde a una lógica de volumen, sino a criterios cualitativos: especialización real en banca privada, experiencia contrastada y encaje en modelos patrimoniales complejos. Por ello, la correcta lectura del mercado exige ir más allá de los datos oficiales y apoyarse en el contraste de información y en el contacto directo y continuado con los actores del sector, única vía para alcanzar conclusiones alineadas con la realidad».

Sobre el talento, a lo largo de 2026, su gestión entra en una fase más dinámica y exigente, dice el informe: «La identificación del talento ya no pasa solo por el tamaño de la cartera o los años de experiencia, sino por habilidades comerciales contrastadas, criterio, ambición y capacidad de generar confianza a largo plazo. El relevo generacional sigue siendo un factor clave, pero el mercado busca algo más que perfiles llamados a heredar carteras”. Así, las entidades priorizan profesionales capaces de gestionar esa transición, entender al cliente de alto patrimonio, convivir con él y seguir creciendo comercialmente.

«Perfiles con hambre, oficio y mentalidad de largo plazo, que combinen experiencia, resiliencia y una clara orientación a resultados, se consolidan como el verdadero activo estratégico del sector. Este enfoque responde a una realidad: la continuidad del negocio de banca privada depende tanto de la experiencia acumulada como de la capacidad de formar y retener nuevas generaciones de profesionales. De cara a 2026, las entidades que consigan articular modelos efectivos de convivencia entre talento senior y talento joven estarán mejor posicionadas para afrontar los retos demográficos, comerciales y organizativos del segmento».

Otro foco de cara a 2026 y los próximos ejercicios serán la tecnología y la IA, que seguirán ganando peso como palancas clave en la evolución del negocio, no solo como herramientas de eficiencia, sino también como apoyo estratégico en la toma de decisiones y en la identificación de oportunidades. «En un mercado cada vez más competitivo y sofisticado, el acceso a información de calidad y a capacidades analíticas avanzadas se vuelve diferencial. Todo ello convive, sin embargo, con un elemento que permanece inalterable: la relación personal entre cliente y banquero, que sigue siendo el núcleo del modelo». En este contexto, dice el informe, tanto las entidades como los distintos actores del sector están incorporando soluciones tecnológicas especializadas -más allá de los canales tradicionales- para complementar su conocimiento del mercado, anticiparse a movimientos y mejorar la calidad del servicio.

Pixabay CC0 Public DomainAutor: Steve Buissinne from Pixabay

El arranque de 2026 viene con cambios del régimen impositivo en varios países entre los que se destaca la modificación del umbral del impuesto federal a las herencias y donaciones en EE.UU., entre otros, y una amnistía de capitales offshore en México.

Más exposición al “Estate Tax”

A partir de 1º de enero de 2026 en Estados Unidos se incrementa el umbral del impuesto federal sobre herencias (estate tax) y donaciones (gift tax) debido a la entrada en vigor de la ley conocida como One Big Beautiful Bill Act (OBBB Act), que modificó las exenciones federales. En 2026, la exención unificada será de 15 millones de dólares por persona (era 13,99 millones en 2025).

Este umbral es el monto total de patrimonio y donaciones durante la vida que una persona puede transferir sin pagar impuesto federal de sucesiones o donaciones. Si el valor total supera esta exención, el exceso queda sujeto, en general, a una tasa federal de hasta 40%.

Por otro lado, se confirmó la continuidad de varias rebajas fiscales introducidas en 2025 bajo la ley “One Big Beautiful Bill Act”: los tramos reducidos de impuesto a la renta se hicieron permanentes junto con deducciones ampliadas, incluyendo un crédito fiscal por hijo elevado a 2.200 dólares y deducciones especiales temporales para adultos mayores, propinas, intereses de préstamos automotrices y horas extra.

Según un informe de Insight Trust “Las familias de alto patrimonio en EE.UU. deben revisar de inmediato sus estructuras sucesorias y de donación, ya que un mayor número de herederos podrían quedar sujetos al impuesto sucesorio con el nuevo umbral más bajo. Estrategias como aprovechar trusts antes de la muerte, seguros de vida o planificar la residencia fiscal cobran renovada importancia para mitigar la carga impositiva”.

Repatriación de capitales en México 2026

El Programa de Repatriación Voluntaria de Capitales que entra en vigor en México en 2026 permite a los contribuyentes regularizar capitales de procedencia lícita que se encontraban fuera del país antes de septiembre de 2025, siempre que dichos recursos sean ingresados o retornados a México durante el ejercicio fiscal 2026. Pueden acogerse tanto personas físicas como personas morales residentes en México, así como no residentes que cuenten con establecimiento permanente en territorio mexicano.

El principal incentivo del programa es la aplicación de una tasa preferencial del 15 por ciento de Impuesto sobre la Renta, que se calcula sobre el monto total de los recursos repatriados. Este impuesto tiene carácter definitivo, es decir, no admite deducciones, acreditamientos ni compensaciones adicionales, y se considera que con su pago quedan cumplidas las obligaciones fiscales relacionadas con esos capitales.

Un aspecto central del programa es que los capitales repatriados no pueden mantenerse inactivos. La normativa exige que sean destinados a inversión en México y que permanezcan invertidos durante un plazo mínimo de tres años. Las inversiones pueden realizarse en activos productivos, proyectos empresariales, adquisición de bienes permitidos o instrumentos financieros autorizados, siempre cumpliendo con los criterios que establezca el SAT. Además, el contribuyente debe informar formalmente el destino de los recursos mediante un aviso específico, así como presentar la declaración correspondiente por cada operación de repatriación.

El régimen también contempla ciertas limitaciones posteriores. Por ejemplo, si los recursos repatriados se utilizan para la distribución de dividendos o utilidades antes de cumplirse los plazos de inversión exigidos, pueden generarse impuestos adicionales conforme a las reglas generales del Impuesto sobre la Renta. Asimismo, el incumplimiento de cualquiera de los requisitos, como los plazos, la permanencia de la inversión o la presentación de avisos, puede implicar la pérdida de los beneficios fiscales y la determinación de créditos fiscales por parte de la autoridad.

México ya aplicó un programa de repatriación de capitales entre 2016 y 2017, durante el gobierno de Enrique Peña Nieto. En ese momento retornaron unos 380.000 millones de pesos mexicanos, de acuerdo con cifras difundidas por la Secretaría de Hacienda, y se generó una recaudación fiscal estimada de entre 20.000 y 25.000 millones de pesos por concepto de Impuesto sobre la Renta. Si esas cifras se expresan en dólares estadounidenses utilizando el tipo de cambio vigente el 21 de enero de 2026, el monto de capitales repatriados equivale aproximadamente a 21.600 millones de dólares, mientras que la recaudación fiscal se sitúa en un rango de 1.100 a 1.400 millones de dólares.

Foto cedidaCarlos Carbó, socio fundador y presidente ejecutivo, y Celia Pérez-Beato, nueva CEO de la firma.

Nazca Capital, gestora de fondos de capital riesgo, refuerza su estructura directiva para afrontar su crecimiento. En línea con esta decisión, la firma ha anunciado que su Consejo de Administración ha nombrado a Celia Pérez-Beatoconsejera delegada (CEO), profesional que cuenta con una trayectoria de 18 años en Nazca y ha desempeñado un papel relevante en la gestión de inversiones, el seguimiento de participadas y la ejecución del plan estratégico.

Por su parte, Álvaro Mariátegui, socio fundador y hasta ahora consejero delegado, continuará plenamente dedicado a la firma como miembro del Consejo de Administración, manteniendo una dedicación activa al negocio, con foco en el desarrollo estratégico, la identificación de oportunidades de inversión, la relación con inversores y la supervisión de participadas. Además, Carlos Carbó, socio fundador, continúa al frente de Nazca como presidente ejecutivo. Desde esta posición continuará liderando el Consejo de Administración, impulsando la estrategia de inversión, el posicionamiento institucional y el recién levantado Fondo de Aeroespacio y Defensa.

Asimismo, la firma ha definido un nuevo diseño organizativo estructurando su actividad en tres líneas de negocio con tres socios, directores al frente: Aeroespacio y Defensa, Daniel Pascual, Fondos Small Cap I y II – Celia Pérez-Beato y Nazca Opportunities – Ignacio Portela. Esta nueva organización permite una mayor especialización y una gestión más autónoma de cada área, manteniendo una visión integrada desde el Consejo de Administración y la dirección ejecutiva.

Además, la gestora ha aprobado el nombramiento de tres nuevos socios, Javier Allende, Alberto Gálvez y David de Bedoya, profesionales con más de diez años de trayectoria en la firma y una contribución destacada al desarrollo de Nazca. Actualmente, la gestora cuenta con un equipo de 34 profesionales, de los cuales 13 son socios. Adicionalmente, NAZCA cuenta con un Consejo Asesor formado por 9 miembros con gran experiencia en diferentes sectores. Mantiene una cartera de 21 empresas participadas. Con esta nueva organización, la firma afronta una fase de crecimiento apoyándose en el lanzamiento de nuevos vehículos y en la consolidación de sus estrategias actuales.

A raíz de estos cambios, Carlos Carbó, presidente ejecutivo de Nazca, ha declarado: “La reorganización responde a la evolución natural de la firma y refuerza una estructura adecuada al volumen de actividad actual, tras un ejercicio en el que hemos levantado más de 600 millones en las distintas áreas y hemos invertido 300 millones. El 2025 ha sido uno de los ejercicios con más actividad de nuestra historia”.

Fundada hace 25 años por Carlos Carbó y Álvaro Mariátegui, Nazca ha cerrado el ejercicio 2025 habiendo realizado 14 operaciones, 9 inversiones y 5 add-ons, invirtiendo un total de 300 millones de euros. Este hito refuerza su posicionamiento como una de las gestoras de referencia del mercado español de private equity.

La Bolsa de Nueva York (NYSE), parte de Intercontinental Exchange, Inc. (ICE), ha anunciado el desarrollo de una plataforma destinada al comercio y liquidación on-chain de valores tokenizados, para la cual buscará las aprobaciones regulatorias correspondientes. Según explican, esta nueva plataforma permitirá experiencias de comercio tokenizado, incluyendo operaciones las 24 horas, liquidación instantánea, órdenes en cantidades expresadas en dólares y financiación basada en stablecoins. Su diseño combina el avanzado motor de emparejamiento Pillar de la NYSE con sistemas post-mercado basados en blockchain, incluyendo la capacidad de soportar múltiples cadenas para liquidación y custodia.

Sujeto a aprobaciones regulatorias, la plataforma dará lugar a un nuevo mercado que permitirá el comercio de acciones tokenizadas fungibles con valores tradicionales, así como tokens emitidos nativamente como valores digitales. Los accionistas tokenizados podrán participar en dividendos tradicionales y en los derechos de gobernanza, mientras que el acceso al mercado será no discriminatorio para todos los corredores de bolsa calificados.

El lanzamiento de esta plataforma forma parte de la estrategia digital más amplia de ICE, que incluye preparar su infraestructura de compensación para operaciones 24/7 y la posible integración de colaterales tokenizados. ICE está trabajando con bancos como BNY y Citi para respaldar depósitos tokenizados en sus cámaras de compensación, permitiendo transferencias y gestión de dinero fuera del horario bancario tradicional y cumpliendo con requisitos de margen y financiación en distintas jurisdicciones y zonas horarias.

“Durante más de dos siglos, la NYSE ha transformado la forma en que funcionan los mercados. Estamos liderando a la industria hacia soluciones completamente on-chain, combinando confianza con tecnología de vanguardia. Aprovechar nuestra experiencia para reinventar la infraestructura del mercado es cómo cumpliremos y moldearemos las demandas de un futuro digital”, afirmó Lynn Martin, presidenta del Grupo NYSE.

ICE, empresa matriz de la NYSE y operadora de seis cámaras de compensación en todo el mundo, incluida la más grande para energía y la de swaps de incumplimiento crediticio, ha estado a la vanguardia de la innovación en los mercados durante más de 25 años.

“Desde su fundación, ICE ha impulsado a los mercados del mundo analógico al digital. Respaldar valores tokenizados es un paso clave en nuestra estrategia para operar infraestructura de mercado on-chain en la nueva era de las finanzas globales”, señaló Michael Blaugrund, vicepresidente de Iniciativas Estratégicas de ICE.

Foto cedidaAndré Themudo, nuevo miembro del equipo de Ventas Institucionales de BlackRock en México.

Nuevos movimientos en los equipos de Ventas de BlackRock. La compañía ha comunicado que André Themudo, hasta ahora responsable de Distribución para Iberia, se incorporará al equipo de Ventas Institucionales de BlackRock en México, a partir del 1 de marzo de 2026. Además, ha anunciado que Francisco Guimarães Neto asumirá el liderazgo del negocio en Portugal, garantizando la continuidad para clientes y socios.

Con su incorporación al equipo de México, Themudo reportará a Charles Pilliod, Head of Institutional Business in Mexico en BlackRock. André forma parte de la firma desde 2011, lo que supone 15 años de trayectoria, y aporta una amplia experiencia con clientes y liderazgo en Iberia. Sobre su trayectoria durante estos años en el mercado ibérico, la gestora destaca que ha impulsado el crecimiento estratégico y ha reforzado las relaciones con clientes y socios locales clave.

“A lo largo de su trayectoria, ha demostrado una sólida dedicación al mercado ibérico y a su ecosistema en general, con un enfoque particular en la educación financiera y en la implicación de actores locales clave en Portugal. Estos esfuerzos no solo han fortalecido nuestras relaciones, sino que también han posicionado a BlackRock como un socio estratégico que impulsa un crecimiento sostenible y genera impacto en el mercado ibérico”, indican desde la gestora.

Cambios para el mercado ibérico

Desde BlackRock señalan que, como parte de esta transición, ya está en marcha el proceso de búsqueda de la persona que sucederá a André en España, y matizan que ese profesional que se incorpore reportará directamente a Javier García Díaz, Managing Director y responsable de Ventas de BlackRock para España, Portugal y Andorra.

Además, en paralelo, la firma ha anunciado que Francisco Guimarães Neto asumirá el liderazgo del negocio en Portugal, garantizando la continuidad para clientes y socios. Según explican, Francisco se incorporó a BlackRock en 2022 y ha desempeñado un papel fundamental en la expansión de la presencia de la gestora en Portugal, colaborando con distribuidores locales y clientes institucionales. “Su profundo conocimiento del mercado, sus sólidas relaciones con clientes y su probada capacidad para ofrecer resultados lo sitúan en una posición idónea para liderar el negocio en su próxima etapa. Desde su nuevo cargo, reportará a Javier García Díaz”, indican.

Las entradas récord de flujos de inversión hacia los ETFs a nivel mundial en los últimos años demuestran que estas estrategias se han consolidado entre los inversores privados e institucionales. Michael Mohr, director global de productos Xtrackers de DWS, observa que esta tendencia seguirá creciendo, ya que “el panorama de los ETFs está ahora tan diversificado, que los inversores tienen oportunidades prácticamente ilimitadas para dirigirse a diferentes segmentos y temas del mercado”.

Con estos precedentes, se pueden atisbar varias tendencias y predicciones de cara a los próximos 12 meses. Por ejemplo, Mohr señala que, en cuanto a los productos, “persistirá la diferenciación a través de nuevos tipos de ETFs activos o estructuras que ofrezcan oportunidades atractivas, incluso en fases de mercado volátiles”. En el caso de los ETFs activos en particular, cada vez hay más proveedores entran en el mercado quieren utilizar este segmento como puerta de entrada a los fondos cotizados. El reto será “garantizar que la reputación de los ETFs no se vea comprometida por el gran número de nuevos proveedores, manteniéndose una transparencia clara y en productos cuidadosamente diseñados”.

También apunta que la demanda y el interés por los ETFs temáticos “se mantendrá estable durante el próximo año”, con productos especializados que reflejen temas futuros o tendencias actuales. En definitiva, Mohr observa otras cuatro tendencias en fondos cotizados:

1.- El mercado seguirá creciendo. Además de los habituales usuarios de ETFs —inversores profesionales y gestores de activos—, los clientes privados y los responsables independientes “también se interesarán cada vez más por los ETFs activos”. Con el tiempo, se prestará una atención especial a los proveedores y productos que logren cumplir sus promesas en términos de rendimiento y calidad a largo plazo.

2.- Impacto de la IA en las estrategias de los ETFs y en el desarrollo de productos. Ya existen en el mercado ETFs dedicados a la inteligencia artificial (IA) y al big data. Además, la IA ya se ha incorporado a muchos ETFs, a través de puntos de datos individuales que se incluyen en la construcción de índices. La IA también se utiliza cada vez más para estabilizar los procesos, el uso de datos y los flujos de trabajo en la gestión de activos con el fin de hacerlos más eficientes. Su introducción en la gestión de activos es más un proceso gradual que una revolución.

3.- Regiones o sectores atractivos para los en ETFs en 2026. Hay potencial en las acciones europeas, especialmente en el mercado alemán. No obstante, la renta variable estadounidense también ofrece buenas oportunidades ante posibles recortes de los tipos de interés, especialmente en tecnología y comunicaciones. La valoración relativa de los mercados emergentes frente a los desarrollados sigue siendo interesante. El sector sanitario resulta atractivo por razones de diversificación, al igual que el estilo value sirve como contrapeso al sector tecnológico, que está “bastante caro”.

4.- ETFs de bonos en un contexto de cambios en los tipos de interés. Los ETFs con vencimiento objetivo son productos que combinan las ventajas de los bonos —plazo fijo, ingresos predecibles y reembolso al final del plazo— con las ventajas de la diversificación y liquidez de los ETFs. A pesar de que los rendimientos son ligeramente inferiores, se sitúan como un buen instrumento para asegurar los rendimientos a largo plazo o durante el periodo deseado.

En Morningstar son conscientes de que el futuro es impredecible, por lo que es imposible predecirlo. Pero admiten que “especular es divertido” y permite que los inversores evalúen los posibles resultados. La firma realiza seis predicciones sobre ETFs para este año, que no pretenden servir como doctrina, pero tienen como finalidad destacar áreas, temas o tendencias que los inversores deben tener en cuenta de cara a 2026. “Lo que suceda puede coincidir con nuestras predicciones, pero es poco probable que sean totalmente exactas. Hay que tomarlas con cautela, pero es positivo estar atento a los temas y cuestiones que se señalan en cada una”, apuntan en la firma. Los fondos cotizados de renta fija protagonizan la primera de las predicciones:

1.- Los ETFs de bonos alcanzan una cuota de mercado del 33%. Las firmas lanzaron 149 ETFs de renta fija en 2025 y, durante la última década, han ido ganando cuota de mercado a los fondos de inversión. A finales de noviembre, el dinero invertido en ETFs de bonos representaba el 29,6% del total invertido en fondos de bonos o ETFs. Esto supone casi 20 puntos porcentuales más que el 10,2% de 2015. En definitiva, los ETFs de bonos ganan, de media, alrededor de 2 puntos porcentuales de cuota anuales. “Un año normal significa que los ETFs de bonos deberían terminar con una cuota de mercado de alrededor del 32% a finales de 2026. Con más ETFs de bonos que nunca, y nuevos en camino, tendrán un ejercicio por encima de la media”, apuntan desde la firma.

2.-Los ETFs similares al efectivo registrarán entradas récord. El efectivo será el rey en 2026, según Morningstar. La inversión fluyó hacia los ETFs similares al efectivo a un ritmo impresionante en 2025, al atraer más de 100.000 millones de dólares, pero es probable que este año se supere esa cifra. Dado que los tipos de interés ofrecidos por los bancos siguen siendo muy bajos y los rendimientos de los bonos siguen siendo relativamente altos, los inversores seguirán exigiendo más a sus ahorros, lo que llevará a muchos a invertir en ETFs de bonos a corto plazo. “Son fáciles y rápidos de negociar y ofrecen un rendimiento ligeramente superior”, apunta la firma.

La popularidad de este tipo de fondos cotizados es posible que se dispare en 2026 por dos razones. Primero, las acciones estadounidenses están sobrevaloradas según prácticamente todos los indicadores, lo que lleva a los inversores a buscar refugio en activos más seguros. Y segundo, la firma apunta a un posible aumento de la incertidumbre económica ante el deterioro del mercado laboral estadounidense.

3.-Los ETF activos discrecionales proliferarán. El mercado de fondos cotizados, históricamente sinónimo de inversión pasiva, vio el lanzamiento de casi 1.000 vehículos activos en 2025. Más de la mitad se centraron en estrategias de acciones individuales, opciones sistemáticas o criptomonedas. Morningstar prevé que las gestoras activas discrecionales tengan finalmente su momento ETF en 2026. El factor clave, según la firma, es la aprobación por parte de la SEC de las primeras clases de acciones ETFs activas, con más de 30 gestores de activos que obtienen luz verde para añadir un ETF a sus fondos de inversión.

4.- La fiebre por la IA revive los ETFs temáticos. Los fondos cotizados temáticos centrados en la tecnología captaron 10.600 millones de dólares en 2025 y terminaron el año con más de 55.000 millones de dólares en activos totales y se rompió una tendencia de tres años de salidas. Los proveedores de ETFs respondieron con 14 nuevos vehículos temáticos de tecnología, la mayoría centrados en inteligencia artificial y big data. La fuerte demanda de ETFs temáticos relacionados con la IA debería continuar en 2026, así como los nuevos lanzamientos.

5.- Una quinta parte de los ETFs con perfil de trading cerrarán. Los proveedores de ETFs lanzaron más de 1.100 nuevos ETFs en 2026. Casi un tercio se clasifican como «herramientas de trading»: son ETFs arriesgados que ofrece una exposición apalancada o inversa al rendimiento de un índice, una acción o una criptomoneda. Estos ETFs hiper específicos aumentan el riesgo del ETF con perfil de trading medio, ya que las acciones, y especialmente las criptomonedas, individuales son más propensas a experimentar mayor volatilidad que los índices generales. Estos ETFs tan específicos pueden colapsar cuando los mercados se mueven rápidamente y de forma inesperada en su contra, como ocurrió durante la fuerte caída del mercado en 2020. Entonces, cerraron casi el 30% de los ETFs con perfil de trading. Si los mercados se mueven rápidamente en contra de estos fondos cotizados en 2026, es probable que se produzcan cierres generalizados.

6.- Año decisivo para los ETFs de bonos estructurados. Han pasado desapercibidos en su mayoría, salvo algunos ETFs de resultado definido o «amortiguadores», pero 2026 puede ser el de su gran avance. “Veremos numerosos lanzamientos y entradas récord de inversión en ETFs de bonos estructurados, que en su día fueron novedosos, pero que resultan complejos”, aseguran en Morningstar. Los bonos estructurados han sido durante mucho tiempo una forma de lograr resultados no convencionales de una inversión, pero ahora muchos ETFs ofrecen la misma exposición que algunos bonos estructurados.

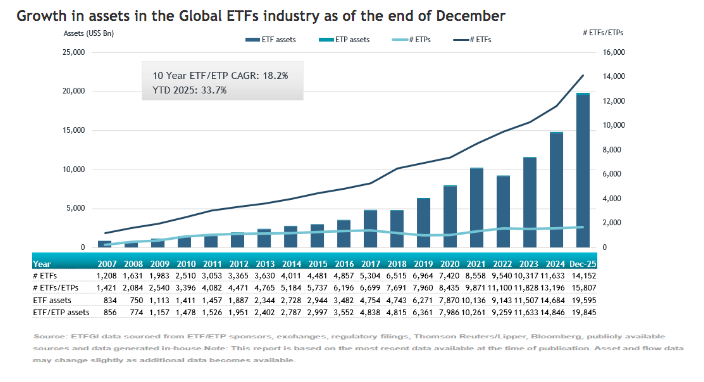

2025 ha sido un gran año para la industria global de ETFs. Según últimos datos publicados por ETFGI, a cierre de diciembre, el patrimonio a nivel mundial en esta clase de vehículos alcanzó los 19,85 billones de dólares (19,85 trillions en inglés), lo que supone un crecimiento acumulado en el año del 33,7% en comparación con 2024.

Este crecimiento responde tanto al buen comportamiento de los mercados financieros como a las fuertes entradas que han experimentado los ETFs a lo largo de los últimos 12 meses. Si nos centramos en diciembre, estos fondos captaron 330.780 millones de dólares, lo que elevó las entradas netas acumuladas en el año a la cifra récord de 2,37 billones de dólares. De hecho, diciembre fue el 79.º mes consecutivo con entradas netas en ETFs.

Los ETFs de renta variable lideraron con 211.150 millones de dólares en nuevos activos netos, situando las entradas acumuladas del año en 1,14 billones de dólares, “ligeramente por encima de los 1,11 billones captados en el mismo periodo de 2024”, matizan desde ETFGI. Por su parte, los ETFs de renta fija también mostraron una demanda robusta con 50.950 millones de dólares en diciembre y con 458.630 millones en entradas netas acumuladas en todo el año. Según añaden, “esto está muy por encima de los 315.240 millones contabilizados al cierre de 2024”.

Respecto a otras clases de activos, destaca que los ETFs de materias primas registraron 106.650 millones de dólares en flujos de entradas en todo el año, según ETFGI, “un fuerte aumento frente a los 3.910 millones del mismo periodo del año anterior”. Además, los ETFs activos también continuaron ganando tracción, con 56.230 millones en diciembre y 637.470 millones en entradas netas en 2025, muy por encima de los 373.540 millones registrados en el mismo intervalo de 2024.

Los líderes del mercado

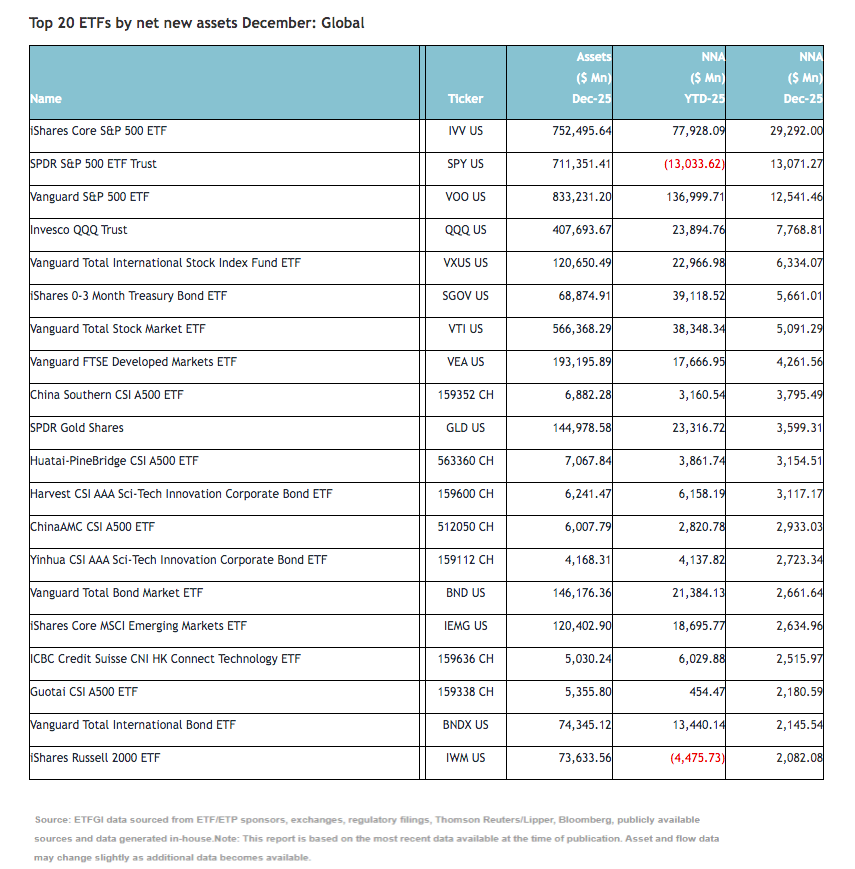

Según explican desde ETFGI, una parte sustancial de las entradas se atribuye a los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 117.570 millones de dólares durante diciembre. “El iShares Core S&P 500 ETF (IVV US) registró 29.290 millones de dólares, la mayor entrada neta individual. iShares lidera la industria global de ETFs con 5,56 billones de dólares en activos, lo que supone una cuota de mercado del 28%, seguida de Vanguard con 4,25 billones (21,4%) y los ETFs SPDR de State Street con 1,99 billones (10%). En conjunto, estos tres proveedores concentran el 59,5% de los activos globales en ETFs, mientras que cada uno de los 964 proveedores restantes mantiene menos del 5% de cuota”, indican desde ETFGI..

A finales de diciembre, la industria mundial de ETFs contaba con 15.807 productos, 30.634 cotizaciones, 19,85 billones de dólares en activos, procedentes de 967 proveedores, en 83 bolsas de 65 países.

UBS Asset Management ha anunciado el lanzamiento del UBS Nuclear Economies UCITS ETF, que ofrece a los inversores exposición específica a la cadena de valor del uranio y la energía nuclear a través de un vehículo diversificado, transparente y eficiente en costes, conforme a la normativa UCITS.

Según explican, este nuevo fondo sigue el Solactive Global Uranium & Nuclear Economies Index, ofreciendo exposición diversificada a empresas con operaciones significativas en minería y exploración de uranio, inversiones físicas en uranio y tecnologías relacionadas con la industria del uranio, incluidos los productores de componentes nucleares, mientras que se excluye a los operadores de centrales nucleares.

Con la demanda global de electricidad prevista en aumento en las próximas décadas —impulsada por la urbanización, la industrialización y la rápida expansión de la inteligencia artificial y los centros de datos—, la energía nuclear está ganando reconocimiento como una solución fiable para afrontar estos desafíos. Los avances recientes en tecnología nuclear y el creciente enfoque geopolítico en la seguridad energética subrayan aún más el potencial de inversión a largo plazo del sector. El ETF se cotizará en la SIX Swiss Exchange y en Xetra.

“A medida que crece la demanda de energía y la seguridad energética se convierte en una prioridad para varios países, las economías nucleares vuelven a entrar en la conversación sobre políticas de infraestructura e industrialización a largo plazo. Para los inversores que buscan participar en el crecimiento estratégico del sector de la energía nuclear, el UBS Nuclear Economies UCITS ETF proporciona una forma transparente y eficiente de acceder a un tema que podría desempeñar un papel central en el futuro del suministro energético global», ha explicado Amanda Rebello, responsable de Cobertura de clientes de ETF e Index Funds en UBS Asset Management.

Según matiza la gestora, el fondo está registrado para su venta en Austria, Suiza, Alemania, Dinamarca, España, Finlandia, Francia, Reino Unido, Irlanda, Italia, Liechtenstein, Luxemburgo, Países Bajos, Noruega, Portugal, Suecia y Singapur.