Los family offices elevan su asignación a renta fija de mercados desarrollados y apuestan por la gestión activa e invertir en IA generativa

| Por Beatriz Zúñiga | 0 Comentarios

Los family offices siguen concentrados en reequilibrar las carteras de sus clientes para hacer frente al actual escenario de mercado. Por ahora, no tienen previsto realizar grandes cambios, más bien continuarán con las tendencias que despuntaron en 2023. Lo que sí es relevante es que están preocupadas por los riesgos geopolíticos y la posibilidad de conflicto a mayor escala. En un horizonte de cinco años, también consideran el cambio climático como un riesgo principal, junto con elevados niveles de deuda.

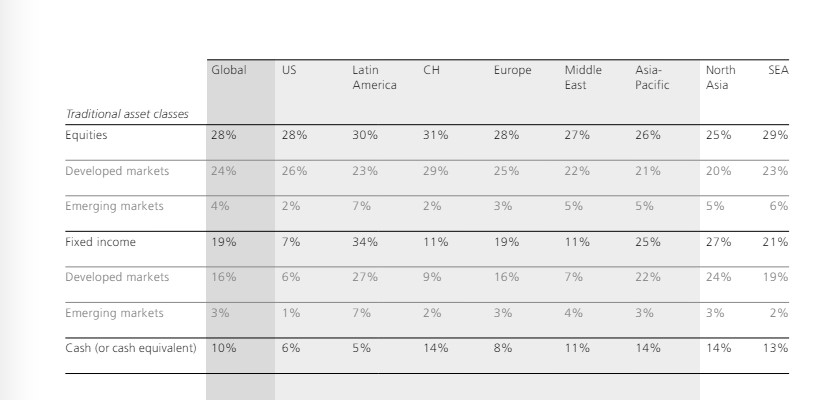

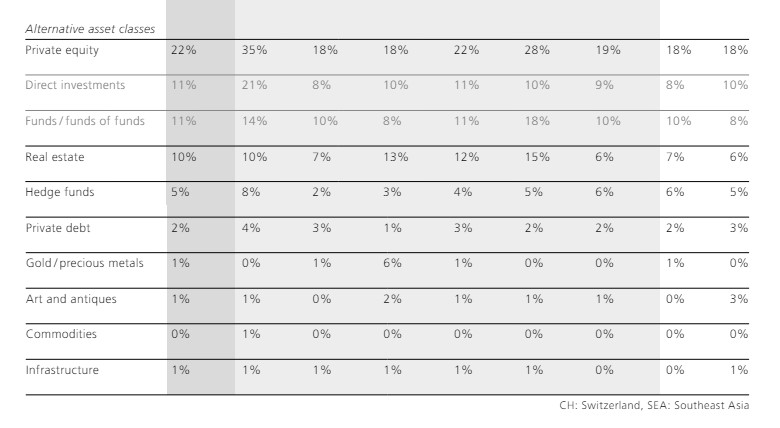

Según el último informe de UBS, las carteras han pasado a tener asignaciones más equilibradas, con la mayor ponderación de renta fija de mercados desarrollados de los últimos cinco años. También ha aumentado la confianza en la gestión activa como forma de diversificar carteras y la inteligencia artificial (IA) encabeza las temáticas de inversión. Además, las inversiones alternativas siguen formando parte importante de las carteras, proporcionando una fuente adicional de diversificación y rentabilidad.

“Nuestro informe de 2024 muestra que los family offices siguieron adelante con los planes de realizar los cambios significativos en la asignación estratégica de activos previstos en el informe de 2023. Al aumentar las ponderaciones en renta fija de mercados desarrollados, lograron un mayor equilibrio entre bonos y renta variable”, afirmó George Athanasopoulos, responsable global de Patrimonio Familiar e Institucional y corresponsable de Mercados Globales de UBS. La entidad ha realizado este informe con datos representan a familias con un patrimonio neto medio de 2.600 millones de dólares y abarcan más de 600.000 millones de dólares en capital.

Para Benjamin Cavalli, responsable global de gestión patrimonial de clientes estratégicos de UBS, “este conjunto de datos más grande y exhaustivo a escala global nos permitió hacer un análisis más profundo y obtener información sobre el impacto de los negocios operativos de los family offices en su asignación de activos, lo cual nos posibilita ofrecerles conclusiones y asesoramiento a medida”.

Asignación de activos

El informe de UBS lanza algunas conclusiones clave. En primer lugar, las carteras de los family offices han recuperado un mayor equilibrio entre bonos y acciones. “Esta tendencia, que posiblemente se debe al deseo de adaptarse a un contexto mundial de inflación moderada y tipos de interés a la baja, parece reflejar las elevadas rentabilidades de los bonos y es coherente con los cambios que presagiaba el informe del año pasado”, explica el documento.

Por término medio, los family offices han mantenido las mayores asignaciones regionales en Norteamérica (50%), más de una cuarta parte (27%) en Europa occidental y el 17% en Asia-Pacífico o China y su área de influencia. De cara al futuro, Norteamérica y Asia-Pacífico (excluida China y su área de influencia) serán los principales destinos de las nuevas asignaciones, ya que más de un tercio prevé aumentarlas a estas regiones en los próximos cinco años (38% y 35%, respectivamente).

Otra conclusión es que del mismo modo que las carteras equilibradas, la gestión activa parece que también vuelve a estar de moda. En un contexto de rápido cambio tecnológico, cambiantes expectativas de tipos y crecimiento desigual, la mayor dispersión de los rendimientos presenta oportunidades de gestión activa. El 39% family offices a escala mundial afirma que actualmente confían más en la selección de gestores o la gestión activa para mejorar la diversificación de la cartera, un 4% más que en 2023. En cuanto a las inversiones alternativas, un tercio (33%) de las family offices recurre a los fondos de inversión libre (hedge funds) para diversificarse.

Desde una perspectiva temática, la IA generativa es la más popular de las temáticas de inversión, ya que más de tres cuartas partes (78%) de los family offices afirman que es probable que sea un área de inversión en los próximos dos o tres años.

Principales preocupaciones

Aunque las economías parecen estar estabilizándose, la geopolítica resulta ser la principal preocupación para los family offices, seguida por el cambio climático a medio plazo. A 12 meses vista, al 58% le preocupa la posibilidad de un conflicto geopolítico a gran escala. También parece inquietar el hecho de que los bancos centrales solo puedan bajar los tipos de interés lentamente, ya que el 37% de los family offices declaran estar preocupados por la subida de los tipos de interés y el 39% por la mayor inflación.

Cuando se les pide que miren con un horizonte de cinco años, las preocupaciones a largo plazo se hacen más evidentes. Aunque los conflictos geopolíticos siguen siendo la principal preocupación (62%), a casi la mitad (49%) le preocupa el cambio climático y casi al mismo porcentaje (48%) le preocupa una crisis de la deuda en un momento en que los países occidentales sufren altos niveles de deuda pública que podrían parecer insostenibles.

En este sentido, a medida que aumenta la atención prestada a la sostenibilidad, los family offices buscan una mayor sofisticación. “La sostenibilidad se está convirtiendo en un tema cada vez más importante que afecta no solo a las carteras de inversión de los family offices, sino también a las perspectivas a largo plazo de las empresas en funcionamiento”, apunta el informe.

Según los datos, el 57% de los family offices con un negocio operativo ya tienen en cuenta consideraciones de sostenibilidad o tienen previsto incorporarlas en el futuro. A medida que madura el tema de la sostenibilidad, los family offices necesitan más información y asesoramiento. En este sentido, el 37% de los encuestados considera que un mejor análisis de datos para medir el impacto de las inversiones y/o las operaciones empresariales ayudaría a alcanzar los objetivos de sostenibilidad y/o impacto.

Resultados por regiones

A la hora de analizar los resultados de esta encuesta por regiones, destaca que los family offices estadounidenses tienen las asignaciones más bajas (7%) a la renta fija, por término medio, y el 59% de las que tienen renta fija afirman que lo hacen para beneficiarse de los altos rendimientos. “Sus carteras son las más inclinadas hacia Norteamérica (82%) y solo un 8% lo están hacia Europa occidental por término medio”, apuntan las conclusiones.

En Estados Unidos, la renta fija de alta calidad y duración corta es la forma de diversificación más popular (47%). El 83% de los family offices estadounidenses consideran probable invertir en IA. En los próximos 12 meses, la principal preocupación de los family offices estadounidenses es que se produzca un conflicto geopolítico a gran escala (57%), mientras que, en los próximos cinco años, lo que más les preocupa es el aumento de los impuestos (73%).

Respecto a latinoamérica, en comparación con la tendencia mundial, los family offices son los que más asignan, de media, a la renta fija (27% en bonos de mercados desarrollados, 7% en bonos de mercados emergentes). Además, los que mantienen inversiones en renta fija lo hacen principalmente para preservar el capital (63%), ayudar a equilibrar el riesgo (58%) y aprovechar las altas rentabilidades (54%). Las posiciones en activos líquidos son las menos cuantiosos, por término medio, de América Latina (5%). “En los próximos 12 meses, la principal preocupación es la inflación (60%), mientras que en los próximos cinco años lo son el cambio climático (48%) y las disrupciones tecnológicas que afectan a su negocio operativo y/o a sus inversiones (48%)”, señala el informe de UBS.

A la hora de fijarnos en Europa, excluyendo a Suiza, el informe indica que el 38% de los family offices europeos cree que los tipos de interés reales estadounidenses fluctuarán en torno a cero. “En comparación con los promedios mundiales, la proporción de family offices en Europa que prevén realizar cambios en su asignación estratégica de activos en 2024 es la más elevada (42%) y, de media, existe un fuerte sesgo nacional a la hora de asignar sus carteras a Europa occidental (49%)”, se afirma en las conclusiones.

Además, en comparación con la tendencia mundial, el porcentaje de family offices que están cubiertos frente a riesgos financieros es mayor en Europa (67%). A día de hoy y en un plazo de cinco años, lo que más preocupa a los family offices europeos es un conflicto geopolítico a gran escala (61% y 71%, respectivamente).

En el caso de Suiza, el 38% de los family offices cree que los tipos de interés reales estadounidenses fluctuarán en torno a cero. En comparación con los promedios mundiales, tienen las mayores asignaciones de media, a la renta variable (29% del mercado desarrollado, 2% del mercado emergente) y solo el 11% tiene previsto cambiar su asignación estratégica de activos en 2024. “Los family offices suizos tienen un fuerte sesgo nacional, ya que asignan por término medio el 54% de sus carteras a Europa occidental, e invierten en metales preciosos para mejorar la diversificación de sus carteras (34%). El 76% de los family offices suizos probablemente inviertan en tecnología sanitaria en los próximos dos o tres años. En un plazo de 12 meses y en los próximos cinco años, lo que más preocupa a los family offices suizos es que se produzca un conflicto geopolítico a gran escala (62% y 71%, respectivamente)”, explica el informe de UBS.

Asia y Oriente Medio

La región asiática merece una distinción entre el sudeste asiático y el norte de Asia. En el caso de los family offices del sudeste asiático, el 88% cree que los tipos de interés reales serán positivos durante más tiempo. Según apuntan desde UBS, confían más en la selección de gestores y/o en la gestión activa para diversificar las carteras (50%). Un dato llamativo es que en comparación con sus homólogos mundiales, las asignaciones al sector inmobiliario son las más bajas (6%), por término medio. “Un conflicto geopolítico a gran escala y una mayor inflación son las principales preocupaciones (55% en cada caso) en los próximos 12 meses, mientras que en los próximos cinco años lo son la subida de impuestos (59%) y el cambio climático (56%)”, señalan.

En el caso de los family offices del norte de Asia tienen, de media, importantes cantidades de títulos en activos líquidos (14%) y las asignaciones a China y su área de influencia más altas (24%) de todas las regiones. En comparación con la tendencia mundial, la probabilidad de que inviertan en IA en los próximos dos o tres años es la más elevada (89%). Prefieren la renta fija de alta calidad y corta duración para mejorar la diversificación de la cartera (45%). En un plazo de 12 meses y en los próximos cinco años, lo que más preocupa a los family offices del norte de Asia es que se produzca un conflicto geopolítico a gran escala (56% y 70%, respectivamente).

Por último, en comparación con la tendencia mundial, los family offices de Oriente Medio tienen las mayores asignaciones a bienes inmuebles (15%), de media, y recurren menos que el promedio mundial a la renta fija de corta duración y alta calidad (10%) para mejorar la diversificación de la cartera. En los próximos 12 meses, lo que más les preocupa es que se desate un conflicto geopolítico a gran escala (68%) y en los próximos cinco años, lo que más temen es una crisis de los mercados financieros (57%).