La olla podrida es uno de los platos con peor marketing del mundo. Aunque sea una maravilla gastronómica desde la Edad Media y figure en numerosas obras de la literatura universal, tiene un nombre que no hay por dónde agarrarlo… vamos a tratar de reivindicar este fabuloso plato en una oda a la olla “podrida”.

Durante el siglo XVIII Giacomo Casanova recorre Europa viviendo los placeres de la mesa como algo incluso más importante que los placeres del lecho. Tras tanto viaje escribe sus Memorias, en cuyo prólogo describe los cinco platos que, a su juicio, resumen el gusto de

una existencia dedicada a la buena mesa. Son: el timbal de macarrones hecho por un buen cocinero napolitano, la olla podrida de los españoles, el bacalao de Terranova bien pegajoso, la caza que empieza a oler y los quesos cuya perfección se manifiesta cuando los pequeños seres que los habitan comienzan a hacerse visibles.

Son estos platos, y no otros, los que cita Casanova en las primeras páginas de sus memorias y constituyen la mejor carta de presentación de la olla podrida. Ya ha ganado un punto a favor la olla, pero sigue sin explicarse ese nombre inmundo. A este respecto dicen que ‘podrida’ debe entenderse en el sentido de ‘poderida’, que significa ‘poderosa’, porque los ingre- dientes de este plato son tan suntuosos que solo los poderosos podían permitírsela. Así lo asevera el médico romano del siglo XVI Andrea Bacci en su tratado sobre la historia y naturaleza del vino, De natura Vinorum. Los burgaleses, herederos contemporáneos de las más sabrosas recetas de olla podrida en España lo tienen claro: se llama olla podrida porque solo la comían los que estaban ‘podridos de dinero’, segundo punto a favor de la olla.

Sebastián de Covarrubias, en su diccionario Tesoro de la lengua castellana, o española de 1611 escribe que “la olla podrida es la que es muy grande y contiene en sí varias cosas, como carnero, vaca, gallinas, capones, longaniza, pies de puerco, ajos, cebolla, etcétera, y que púdose decir podrida en cuanto se cuece muy despacio, que casi lo que tiene dentro viene a deshacerse, como la fruta que se madura demasiado.” Este es el tercer punto a favor de tan desafortunado nombre, con el que queda redimido el asunto podrido de la olla, puesto que el adjetivo significa no solo poderoso y rico, sino también tierno, dada la cocción lenta: las carnes y verduras se des- hacen como la fruta madura. Delicioso.

La olla podrida en la literatura: el Siglo de Oro español

Si la olla podrida española es citada por ilustres viajeros que recorrieron España durante los siglos XVII, XVIII y XIX en sus diarios de viaje, también aparece en numerosas obras literarias que han llegado hasta nuestros días.

En la primera novela moderna, El ingenioso hidalgo Don Quijote de la Mancha, Miguel de Cervantes sitúa la olla podrida en el centro del suntuoso banquete que se le ofrece a Sancho Panza cuando por fin consigue ser gobernador de una ínsula. Dice Sancho: “Aquel plantonazo que está más adelante vahando me parece que es olla podrida, que, por la diversidad de cosas que en tales ollas podridas hay, no podré dejar de topar con alguna que me sea de gusto y provecho”.

Pero como Cervantes tiene muy mala uva, no va a dejar que Sancho se coma la olla podrida porque sitúa en escena al doctor Pedro Recio, de la localidad manchega de Tirteafuera, que actúa como si fuera una Doña Cuaresma puñetera y revienta fiestas en la comilona que pensaba darse Sancho (nuestro Don Carnal ibérico): “-¡Absit! -dijo el médico-. Vaya lejos de nosotros tan mal pensamiento: no hay cosa en el mundo de peor mantenimiento que una olla podrida. Allá las ollas podridas para los canónigos o para los rectores de colegios o para las bodas labradorescas, y déjenos libres de las mesas de los gobernadores, donde ha de asistir todo el primor y toda atildadura”.

Encontramos referencias a este plato en otras célebres obras literarias del Siglo de Oro español, como en El Buscón de Quevedo o en la obra de teatro El hijo de los leones de Lope de Vega, pero también avanzados los siglos vemos cómo la receta sigue presente en la literatura.

La olla podrida en el siglo XIX: románticos y realistas rinden su homenaje

Alejandro Dumas escribe en 1844 una de las novelas de aventuras más importantes del romanticismo: El Conde de Montecristo. Edmundo Dantés, el susodicho conde, se jacta de viajero y aventurero citando algunos de sus platos favoritos en sus idas y venidas por el mundo. Entre otros destaca “la olla podrida en Valencia”, prueba de que en el muy afrancesado siglo XIX español la olla podrida seguía siendo un plato destacado.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

Para describir la España caduca de provincias de final del siglo XIX, Clarín tira de la olla podrida, ¿cómo no? Los ciudadanos de Vetusta “hacen la digestión” no solo de este copioso plato, sino de todo el peso espiritual y religioso que soportan al vivir anclados en sus tradiciones.

La olla podrida en América Latina

La olla saltó de España a América y es influencia en la gastronomía de varios países latinoamericanos. En Perú, el sancochado es una sopa elaborada a base de carne, tubérculos y verduras, muy popular en Lima y que nace del cruce de la olla podrida española y del timpu precolombino típico de los Andes Centrales.

En Costa Rica, la olla de carne es un plato criollo elaborado con verduras autóctonas como la yuca, el chayote y el plátano; y con carne de res. Tiene raíces coloniales y está ligada a los pucheros españoles y a la olla podrida.

En Michoacán, México, la olla podrida ha conservado hasta el nombre y sobre su historia cuentan que se comía por las familias pudientes de la región en el siglo XIX. La receta no dista tanto de la burgalesa, porque donde se leen las alubias rojas, lo cambiamos por frijoles y también tiene varios tipos de carne, pero eso sí, como buen plato mexicano no faltan los chiles y además lleva pulque -vino de agave-.

En estas primeras semanas de 2026, el mercado cripto está mostrando un arranque relativamente estable, pero con ciertos episodios de volatilidad al calor del aumento de la incertidumbre geopolítica y las tensiones comerciales. Aunque también ha habido buenas noticias para esta industria como, por ejemplo, la expectativa de una mayar claridad normativa por parte de los organismos regulatorios de EE.UU..

Si tomamos como referencia el bitcoin, los expertos explican que se está moviendo en un rango lateral y parece que se ha estancado por debajo de los 94.000 dólares. “Este nivel se ha convertido en una zona técnica clave para el bitcoin. Una ruptura por encima podría provocar una liquidación de posiciones cortas y acelerar la subida. Un nuevo impulso del bitcoin también podría reactivar el interés por los altcoins. La situación es similar en el caso de los altcoins, con la capitalización total del mercado, excluyendo al bitcoin, estabilizada en torno a 1,25 billones de dólares”, apunta Simon Peters, analista de eToro.

Impulso desde EE.UU.

Muestra de la confianza que sigue habiendo en este mercado es que Morgan Stanley ha presentado ante la SEC solicitudes para lanzar ETFs de bitcoin y solana al contado: el Morgan Stanley Bitcoin Trust y el Morgan Stanley Solana Trust. Según han explicado, ambos productos replicarían el precio de sus respectivos criptoactivos y, en el caso del ETFs de solana, podría incluir además una función de recompensas por staking.

“Hasta ahora, la mayoría de emisores de ETFs cripto habían sido grandes gestoras como BlackRock o Fidelity. Esta es la primera vez que un banco de inversión tradicional busca lanzar sus propios productos cotizados sobre criptoactivos al contado. Además, Morgan Stanley también anunció que lanzará una cartera digital propia en la segunda mitad del año, compatible con bitcoin, ethereum, solana y activos del mundo real tokenizados. Desde el lanzamiento de los ETFs de bitcoin al contado hace dos años, el volumen negociado en estos productos ha superado los 2 billones de dólares, lo que demuestra un fuerte interés institucional en los activos digitales”, añade Peters.

El experto de eToro destaca que los ETFs al contado de bitcoin en EE.UU. acaban de registrar su mejor semana desde octubre al captar más de 1.400 millones de dólares en entradas netas la semana pasada, su mejor registro desde principios de octubre. “Solo el miércoles 14 de enero se registraron entradas por valor de 840,6 millones de dólares, de los cuales 648,4 millones fueron a parar al ETF de BlackRock (IBIT), en la que fue su decimonovena mejor jornada. Además, entre el martes y el miércoles se liquidaron alrededor de 400 millones de dólares en posiciones cortas. Esta presión compradora adicional, por parte de inversores que apostaban a la baja y fueron forzados a cerrar posiciones, ayudó a que el precio del bitcoin alcanzara los 98.000 dólares”, añade Peters.

Tendencias para 2026

De cara a este año, y en opinión de Dovile Silenskyte, Director Digital Assets Research de WisdomTree, el foco no estará en la supervivencia de las criptomonedas, sino en su papel en las carteras. “En gran medida, los excesos especulativos de los primeros ciclos han desaparecido. Lo que queda es infraestructura, regulación y disciplina de capital. El centro de gravedad de las criptomonedas se está desplazando de forma decisiva de la experimentación minorista a la inversión institucional en criptomonedas. Para inversores profesionales, la cuestión relevante ya no es si las criptomonedas son parte de las carteras, sino qué función tienen dentro de ellas”, argumenta Silenskyte.

Según destaca Silenskyte, hay varias tendencias de inversión en criptomonedas que definirán los mercados en 2026 y serán importantes para la asignación de activos, la gestión del riesgo y la creación de carteras. La primera de estas tendencias es que el bitcoin se ha convertido en una asignación macro estratégica y no en una inversión táctica.

“El bitcoin se analiza cada vez más junto al oro y las coberturas contra la inflación, en lugar de la renta variable de crecimiento (growth). Cada vez son más los directores de inversiones (CIOs) que incorporan el bitcoin a sus marcos estratégicos de asignación de activos, en lugar de tratarlo como una asignación secundaria. La atención analítica se está desplazando del momentum especulativo hacia las primas de riesgo específicas del bitcoin, como la escasez, la descentralización y la protección frente a la devaluación monetaria. Para las carteras institucionales, el bitcoin se está convirtiendo en un activo macroeconómico y no en una simple opción de inversión”, argumenta.

Si nos fijamos en otras criptomonedas, el experto de WisdomTree apunta que, para los inversores la exposición al ether tiene cada vez menos que ver con la opcionalidad tecnológica futura y más con el acceso a flujos de caja sostenibles en la blockchain; por lo que se espera que aumente la demanda institucional de exposición a través de ETPs. Además, espera que solana consolide su posición como plataforma líder de contratos inteligentes de alto rendimiento. “El crecimiento de los volúmenes de intercambio descentralizados, la actividad de pagos y el compromiso de los desarrolladores ya respaldan esta trayectoria. Para los inversores, Solana representa una exposición específica a la actividad de la blockchain de alto crecimiento, complementando – más que compitiendo – con el papel de ethereum, más centrado en la liquidación de transacciones”, matiza Silenskyte.

Impacto en la exposición del inversor

En este sentido, la tendencia será la creación de carteras, superando la selección de tokens, a medida que las criptomonedas maduran. “En 2026, se espera que esta dinámica impulse el crecimiento sostenido de las estrategias de cestas de criptomonedas que abarcan plataformas de contratos inteligentes, finanzas descentralizadas e infraestructuras blockchain más amplias. Aunque es posible que persista la dispersión del rendimiento entre las cestas diversificadas y los activos individuales más rentables, la exposición a las criptomonedas empieza a parecerse cada vez más a la teoría moderna de carteras que a la especulación al estilo del capital riesgo”, explica.

En el ámbito regulatorio, este experto recuerda que la regulación no suprimirá los mercados de criptomonedas, sino que las clasificará. En concreto, su expectativa es que este año aumente la claridad regulatoria en Europa y EE.UU.. “El cumplimiento normativo se está convirtiendo cada vez más en una ventaja competitiva. Los estándares de gobernanza, la transparencia y la solidez operativa determinan ahora el acceso al capital institucional, mientras que una proporción significativa de tokens y plataformas no cumplen los umbrales mínimos para poder invertir en ellos. De cara al futuro, es probable que la normalización regulatoria concentre el capital en un ámbito más reducido de criptoactivos, a los que se accederá predominantemente a través de ETPs cotizados en todo el mundo. Los vehículos de paraísos fiscales, opacos y frágiles desde el punto de vista operativo pueden persistir, pero se espera que su relevancia para los inversores profesionales disminuya”, reconoce.

El paso de la tokenización

En términos de activos digitales, los expertos también advierten del gran crecimiento que está experimentando. De hecho, los tokens fueron el único activo que aumentó su tamaño un 118% desde comienzos de 2025. “Hablando con propiedad, tampoco se trata de una verdadera clase de activos, sino de una forma innovadora de acceder a las clases de activos tradicionales. Estos tokens digitales representan una parte proporcional o un derecho sobre un activo y pueden ser intercambiados sobre un registro central descentralizado o blockchain”, matiza Alexis Bienvenu, gestor de fondos de La Financière de l’Échiquier (LFDE).

Según su visión, la principal ventaja que ofrecen es su una mayor liquidez, disponible incluso en clases de activos que, en principio, son poco líquidas. Así, sobre todo los activos inmobiliarios pueden tokenizarse y distribuirse en tokens de pequeño tamaño fácilmente intercambiables. Lo mismo ocurre con los activos no cotizados, las obras de arte, los derechos de autor, etc.

“Actualmente, los activos tokenizados, excepto las stablecoins, están formados en su mayor parte por deuda no cotizada, seguida de deuda pública estadounidense y después de participaciones en fondos alternativos y de materias primas, en especial el oro. Así pues, todo es susceptible de ser tokenizado, incluidas las materias primas, a menudo de difícil acceso para los inversores particulares”, defiende Bienvenu.

Hablar de gastronomía castellana es hablar, casi inevitablemente, de tradición. Una tradición forjada generación tras generación, moldeada a través de esos inviernos largos y una relación muy directa con la tierra, de la que nace una cocina esencial, sobria y con carácter.

En Ávila, esta manera de entender la gastronomía se reconoce en recetas que hablan por sí mismas: las rotundas judías del Barco de Ávila, las humildes patatas revolconas, la reconfortante sopa castellana, la jugosa chuleta de Ávila, los asados al calor de la leña y, cómo no, las yemas de Santa Teresa, dulces precisos y sin excesos. Brasa, fuego lento y producto definen un recetario sin artificios, fiel a su origen.

Bajo este contexto llegamos hasta Caleña, un restaurante ubicado en un enclave especialmente singular: el Hotel La Casa del Presidente, antigua residencia de verano de Adolfo Suárez, hoy propiedad de la familia Ortega (Grupo Fontecruz). Allí el joven chef Diego Sanz (Tudela de Duero, 2000) ha logrado construir, en poco más de un año, un proyecto con mucha personalidad y con un recorrido que se intuye prometedor.

La propuesta de Caleña parte del respeto al recetario castellano, actualizando sabores y texturas con criterio y medida, e incorporando –casi de manera silenciosa– el conocimiento adquirido a lo largo de la trayectoria profesional de Diego.

Dicho recorrido abarca cocinas de raíz tradicional, como la de Llantén (Valladolid), Karlos Arguiñano (el chef hizo un master de cocina en la escuela AIALA) o la de Zuberoa (el que fuera uno de los grandes referentes de la cocina vasca); otras más creativas, como las de Refectorio (en Abadía Retuerta LeDomaine) o Barro (primera Estrella Michelin de Ávila, donde se incorporó como Sous Chef para arrancar el proyecto); y también referentes de la vanguardia internacional, como Noma (Dinamarca), donde pasó una temporada aprendiendo las técnicas más innovadoras, por ejemplo, en materia de fermentos. En su última etapa en Barro, tras casi dos años junto a Carlos Casillas, Diego emprende su proyecto personal en Caleña junto a Cristina Massuh (Sous Chef).

Diego Sanz (Chef) y Cristina Massuh (Sous Chef) de Caleña

El nombre Caleña, por cierto, alude a la piedra característica del románico abulense, la misma que da forma a la Muralla de Ávila. Y no es una referencia casual: los muros que rodean parte del hotel y el restaurante forman parte de la propia muralla. Un patrimonio con cerca de 2.000 años de historia que convierte el entorno en un privilegio muy difícil de igualar.

Menú Tresbolillo: un salto cualitativo

Un año puede parecer poco, pero en este breve espacio de tiempo Caleña ha dado un salto cualitativo notable, afinando –en parte gracias a los inputs de los clientes– lo que hoy define su propuesta. No en vano, hace poco más de dos meses estrenaban el Menú Tresbolillo, un recorrido de 12 pases (dos de ellos dulces) y 22 bocados, construido a partir de la reinterpretación de técnicas y platos que han marcado la historia de la cocina local y también la infancia del chef; un menú que rinde homenaje a la tradición, la memoria y el territorio.

«Al principio solo teníamos carta, elaborada fundamentalmente con producto de proximidad, pero a raíz de los bonos regalo nos dimos cuenta de que había muchos clientes que se sentían atraídos por el concepto menú degustación», explica Diego.

Actualmente, el restaurante mantiene la carta, formada por platos reconocibles y muy ligados también a la tierra (empanadilla de lechazo, escabeche de codorniz, guisos y legumbres, por supuesto chuleta de vaca…), pensada para quienes prefieren una experiencia más directa –empresarios y familias de la zona, clientes habituales…–, claramente diferenciada, en lo narrativo, del menú degustación, donde encontramos un discurso gastronómico propio.

¿Por qué Tresbolillo? El origen de esta palabra tiene que ver con un método de disposición de elementos donde cada tres puntos forman un triángulo equilátero; en arquitectura, un patrón de mampostería que consiste en piedras que se colocan formando grupos de tres, en forma de trébol, lo que da lugar a un muro sólido y estable. ¿En Caleña? El reflejo de un equipo formado por perfiles individuales pero que se apoyan unos en otros para sostener el proyecto. “Para nosotros, esto significa que las cosas se sujetan, piedra a piedra y paso a paso, de manera coherente y constante”, asegura el chef.

12 pases: nada es casual

Tras la Bienvenida, llegan Infancia, Compartir, Escabeche, Entorno, Pasado, Ávila, Conservación, Territorio, Tierra de Campos, Origen, Familia y Penuria. Son los nombres de los pases que definen este menú Tresbolillo, nombres que no son vacíos, sino que nos ayudan a entender, como comensales, ese recorrido por el recetario tradicional castellano actualizado.

La Bienvenida no puede ser más reconfortante: una espléndida sopa de ajo servida en cazuela de barro, reflejo de la humildad y la sencillez de la gente de Castilla. Pero conviene no dejarse engañar por la apariencia. Bajo esa humildad late el bagaje de Diego Sanz.

La receta es la de siempre, pero la técnica no: el chef utiliza la Occo, una olla coreana de cocción múltiple que combina las virtudes de la olla a presión, la cocción lenta y el vapor. Ocho horas de cocinado dan como resultado una sopa profunda y sorprendente, y no solo en sabor, sino también en textura, especialmente sedosa.

A partir de ahí, una relación de pases entre los que destacar, por ejemplo, “Infancia”, compuesto por tres bocados de temporada elaborados a base de boletus, chantarela y angula de monte. “Desde que era un niño mi familia esperaba con ansia la entrada del otoño para juntarnos e ir al pinar a recolectar setas. Me he criado entre montes y pinares y sigo disfrutando como cuando era pequeño del olor del tomillo y el musgo”, recuerda Diego.

O “Escabeche” (zanahoria, codorniz y vino dorado de Rueda), una técnica utilizada desde tiempos remotos en todo el Mediterráneo, pero que en Castilla y León tiene un significado muy especial por ser una de las formas de conservación de alimentos más antiguas.

Por supuesto, no podía faltar un plato que evocara a las emblemáticas patatas revolconas, y ahí nos vamos hasta el pase 6, “Ávila”. Lo particular de este plato es que la piel –la parte de la patata que normalmente se tira– se utiliza para rellenarla con una mezcla de cebolla y patata pochada y caramelizada, pimentón de la Vera, torreznos picados, yema de huevo y trufa de invierno. Una verdadera delicia.

En el menú de esta temporada no faltan platos de trucha, conejo, pinchón, lechazo… – habrá que dejar lugar a la sorpresa –, aunque si hay otro plato que sobresale, tanto por su sabor como por su técnica, es “Conservación”: bacalao, cera de abeja y espinacas. Siendo tierra de interior, Castilla ha tenido que incorporar en su recetario pescados fáciles de conservar y el bacalao aquí es el rey, normalmente en salazón.

Esta técnica, no obstante, para el chef tiene un problema: modifica la textura y potencia demasiado el suave sabor del bacalao. ¿Cómo solucionarlo? A través de la conservación en cera de abeja. “Lo que hacemos es madurar el bacalao durante una semana, y con ello potenciamos su sabor y conseguimos una mejor textura”, asegura Diego.

Ya en la parte dulce, hay que reseñar, por su significado, el pase “Familia” (agraz, hoja de parra y pinot noir). Diego recuerda su infancia, marcada por el disfrute de las cosas sencillas, como dar un paseo por el pinar. Y eso nos lleva hasta el pueblo de su abuelo Valentín, La Parrilla (Valladolid), y a un bosque donde, casualidades o no de la vida, se ubica la bodega Alta Pavina, proyecto de los hermanos Ortega (Hugo y Diego), propietarios del hotel/restaurante. Lo que hacen aquí es elaborar un agraz (zumo de uva no madura) con la uva de esta bodega, para hacer un sorbete que acompañan de un bizcocho de hollejos y pasas, todo ello ahumado con sarmiento.

Apoyo al productor local

La idea es que el menú evolucione de manera natural con el paso de las estaciones, poniendo en valor el producto de temporada. Así, en otoño cobran protagonismo ingredientes imprescindibles para el chef como las setas, las castañas o los caquis.

Cada temporada, además, sirve para reforzar el objetivo de dar visibilidad a los proveedores locales. En esa apuesta por el producto y la tierra destacan el cerdo de Ramón Caro, el yogur de Alta Montaña, las frutas y verduras de Bausán, los caracoles de Caracol de Gredos, los embutidos de Carhesan, la trufa de Espora Gourmet, los huevos de Granjas Redondo, el lechazo de Martín y Geijo, los langostinos de Noray –una variedad que se cría en las aguas del río Duero, en una piscifactoría de Medina del Campo– o las huevas de trucha de Selectos de Castilla.

A ello se suma la huerta de Tierra Campesina, diversos productos de Santa Teresa y una cuidada selección de mantequillas y quesos de productores como Montealijar, Quesería La Vega, Zucca o Elvira García. El apartado del pan no es una excepción, aunque aquí hacen algunos kilómetros más… hasta la Comunidad de Madrid, en concreto hasta El Escorial, para llegar al Obrador Abantos.

Al incorporar estos productos, Diego y su equipo –son 7 en cocina– tratan de apoyar a la industrial local y fomentar el consumo de productos de proximidad, lo que como reconoce el chef, “es muy valorado por los comensales que buscan alimentos frescos y sostenibles”.

No menos relevante es el ensamblaje entre la parte sólida y la líquida. Al frente de la bodega está el sumiller Luis Secades, formado originalmente como periodista y con experiencia en proyectos como Vinology, quien también rinde homenaje al territorio. Caleña cuenta con una bodega muy personal, con más de 200 referencias que combinan vinos nacionales e internacionales –con especial presencia de Francia e Italia– y con un marcado acento local, poniendo el foco en zonas como Gredos y Cebreros. No faltan algunas curiosidades, como los monovarietales y coupages de Pinot Noir de Alta Pavina. Para acompañar el menú, el restaurante propone, además, dos opciones de maridaje, con 4 y 6 referencias.

En sala, el servicio está liderado por Adrián Abella, apasionado, atento y con una sólida trayectoria que incluye su paso por Disfrutar (Barcelona, tres Estrellas Michelin). Bajo su dirección, un equipo de siete personas.

Diego Sanz, fiel a su impronta castellana, reconoce no sentirse condicionado por los reconocimientos, aunque estos empiezan a llegar: Caleña ya tiene su primer Sol Repsol, logrado además en tiempo récord. “Nuestro objetivo ahora es consolidar el proyecto – llevamos poco más de un año –. Queremos que Caleña sea un referente en la zona, un lugar al que la gente venga a celebrar”, explica. Un propósito que parece ir tomando forma, a juzgar por la creciente presencia de comensales llegados desde Madrid y por un público internacional cada vez más numeroso.

La experiencia completa

Viajar hasta Ávila para comer en Caleña es, por sí misma, una experiencia que merece la pena. Pero el conjunto se hace redondo cuando se completa con la estancia en el Hotel La Casa del Presidente, un lugar cargado de historia reciente de España. La que fuera residencia de verano del primer presidente de la democracia, Adolfo Suárez, se transformó hace unos siete años en un exclusivo hotel boutique, con solo diez habitaciones. Su decoración, de estilo clásico actualizado, incluye algunas estancias abuhardilladas y con terraza privada, y cada habitación recibe un nombre cargado de simbolismo: Vida, Libertad, Alegría, Amor, Mañana, Paz, Concordia, Coraje, Felicidad y Diálogo. La bienvenida, por cierto, se realiza en el antiguo Despacho del Presidente, la habitación donde, según se cuenta, Suárez se reunió con Santiago Carrillo para negociar la legalización del Partido Comunista.

La estancia resulta apetecible en cualquier época del año: en invierno, la calidez de la chimenea; en verano, un chapuzón en la piscina, un cóctel en el jardín o una barbacoa al aire libre. Y como broche, otra joya del lugar: la antigua cocina original de la casa, con espectaculares azulejos de Talavera, donde se sirve el desayuno en formato casi degustación, a base de productos de proximidad. Café de puchero, quesos abulenses con membrillo de Santa Teresa, mantequilla de Palencia o unos huevos de Granjas Redondo. La mejor manera de empezar del día…

Caleña /Hotel La Casa del Presidente Calle Los Telares 1, Ávila

La Comisión Europea ha renovado el nombramiento de la consejera de la CNMV Helena Viñes como presidenta de la Plataforma de Finanzas Sostenibles. El nuevo mandato abarcará hasta el final de 2027. Viñes, que también copreside el Grupo de Expertos de la ONU sobre Net Zero Policy (o sobre políticas públicas encaminadas a la consecución de cero emisiones netas), dirige la citada plataforma desde febrero de 2023. Se trata de un órgano de asesoramiento a la Comisión Europea formado por expertos de los sectores público y privado.

En este nuevo periodo, la Plataforma asesorará sobre los planes de simplificación de la regulación de las finanzas sostenibles, incluida la revisión de los criterios de la actual Taxonomía y el desarrollo de criterios para nuevas actividades. Asimismo, continuará con los trabajos ya iniciados en relación con las finanzas de transición y el seguimiento de los flujos de capital destinados a financiar la transición. Cuenta con 28 miembros, 7 representantes de instituciones europeas y 16 observadores.

La consejera de la CNMV ha resaltado el “privilegio” que supone formar parte de un grupo tan comprometido, diverso y altamente cualificado. “La Taxonomía de la UE ya ha comenzado a dar sus frutos con la movilización de cientos de miles de millones de euros de capital en activos fijos sostenibles. Sin embargo, existe un amplio margen para reforzar su impacto, haciéndola más operativa. Con ello, podemos movilizar capital a gran escala para la transición a una economía de emisiones netas cero”, ha resaltado Viñes.

El presidente de la CNMV, Carlos San Basilio, ha destacado que la decisión de la Comisión supone un reconocimiento al trabajo desarrollado por la consejera y “a la relevancia de la posición del sector financiero español en el impulso a la sostenibilidad en un momento clave para el avance hacia un nuevo modelo de crecimiento compatible con la eficiencia y la competitividad de nuestras empresas”.

Para las bolsas mundiales están siendo días de luces y sombras. Los mercados financieros globales han rebotado con fuerza después de que el presidente Donald Trump anunciara desde el Foro Económico Mundial de Davos un marco de acuerdo con la OTAN sobre Groenlandia, reduciendo el riesgo inmediato de una escalada arancelaria contra Europa. Wall Street registró su mejor sesión desde noviembre, con el S&P 500 avanzando 1.2%, impulsado por un rally generalizado. Mientras que, en la jornada de ayer, registró su peor sesión desde abril -el S&P 500 cayó un 2,1% y eliminó todas las ganancias acumuladas en 2026- para acabar el día rebotando tras mejorar el tono de la discusión en torno a los aranceles.

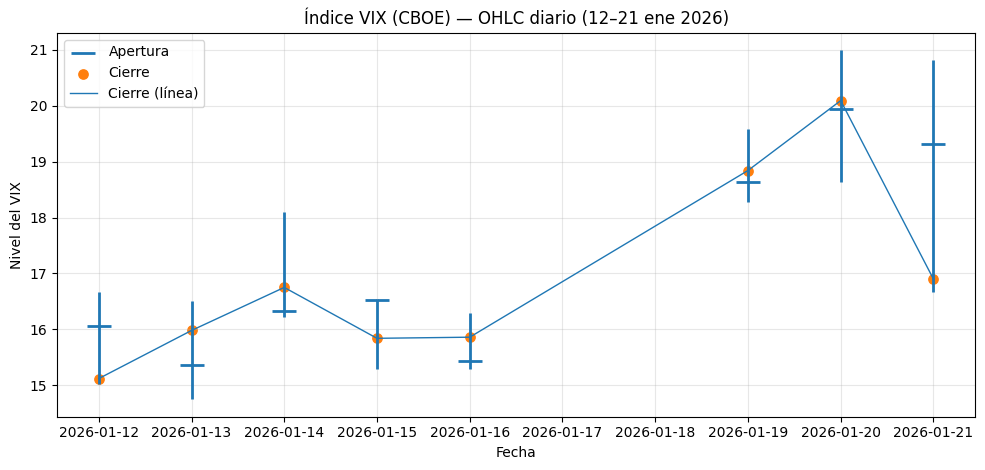

Un ejemplo descriptivo fue el comportamiento del VIX, que tuvo un movimiento intradía muy grande: abrió en 19,31, marcó máximo 20,81 y mínimo 16,67, para cerrar en 16,90 (-15,88% en el día). Se trata de un rango intradía enorme para un solo día.

Según los expertos, esta sacudida fue provocada por la escalada en la retórica del presidente Donald Trump sobre Groenlandia y la amenaza de imponer aranceles a aliados europeos, un conflicto que fracturó la cohesión transatlántica y aceleró una huida masiva hacia activos refugio. Para muchos, las tensiones geopolítica tienen una clara explicación: Trump sabe que Groenlandia es la llave para la independencia tecnológica frente a China y al presionar a Países Bajos y Finlandia, que son líderes en maquinaria de chips, Estados Unidos busca un acuerdo que le garantice el control total de los minerales necesarios para la inteligencia artificial y la transición energética del futuro.

En opinión de José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, la confrontación con China sigue siendo el eje central del equilibrio global: tecnología, cadenas de suministro y hegemonía monetaria. Ambos actores saben que el juego es de suma cero. “Sin embargo, el principal riesgo para Estados Unidos no está fuera, sino dentro”, matiza.

Sigue el juego del arancel

El anuncio de más aranceles estadounidenses sobre Europa por Groenlandia ha provocado una reacción de aversión al riesgo en los mercados. “Los activos europeos, incluidas las acciones, se han visto sometidos a presión. Sin embargo, echando la vista atrás, la amenaza de nuevos aranceles no es nada nuevo. Por supuesto, esta vez puede que sea diferente, pero la realidad es que ninguno de los anteriores episodios logró mermar el apetito de los inversores de forma prolongada. Incluso las pérdidas del mercado provocadas por el Día de la Liberación en abril de 2025, que supuso una crisis mucho más fuerte, se recuperaron en un mes. Por lo tanto, nuestro equipo de Análisis de Mercados considera que no hay motivo para que cunda el pánico. No obstante, una lección clave de los últimos acontecimientos en Groenlandia es la gran fragmentación del panorama geopolítico. Esto, a su vez, provoca una mayor complejidad y, por lo tanto, la necesidad de llevar a cabo una gestión de riesgos sólida y aplicar estrategias de diversificación global”, señala Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Y tras este movimiento, “una fugaz negociación con la OTAN ha bastado para frenar el ímpetu del presidente estadounidense, que finalmente ha descartado las opciones más contundentes y optará por la vía diplomática para defender sus intereses sobre Groenlandia”, recuerdan los expertos de Banca March. Según matizan, “el contenido del acuerdo aún está por concretarse, aunque probablemente incluya la reactivación de bases militares norteamericanas en la zona y un programa conjunto de inversión en infraestructuras—defensa aérea, controles marítimos y otros dispositivos—para garantizar la seguridad de la región”.

¿Qué supone todo esto para los inversores? En este contexto, el oro superó por primera vez los 4.800 dólares por onza, consolidándose como el principal resguardo ante la incertidumbre geopolítica, mientras los rendimientos del Tesoro estadounidense repuntaron con fuerza: el bono a 10 años subió a 4.29% y el de 30 años a 4.93%. “La presión se amplificó por una capitulación en el mercado de bonos japonés y por subastas del Tesoro por más de 216.000 millones de dólares, reflejando un entorno donde el mercado empieza a cuestionar la sostenibilidad fiscal y el equilibrio del orden económico global”, añade Felipe Mendoza, CEO IMB Capital Quants.

Oro: en busca de refugio

Por ahora, se observa un mayor interés por los activos refugio, en particular el oro. La gestoras recuerdan que la demanda de metal refleja la búsqueda de protección ante un panorama de tensión geopolítica y posible endurecimiento comercial, especialmente cuando el mercado percibe que el riesgo no es solo un titular, sino un factor que podría extenderse. Según Oliver Taylor, gestor de fondos multiactivos, y Joven Lee, estratega multiactivos, de Schroders, más allá de su neutralidad estructural, el oro ha demostrado históricamente su resistencia durante períodos de tensión geopolítica, inestabilidad financiera sistémica y crisis de deuda soberana.

“En un panorama geopolítico cada vez más fragmentado, el oro destaca como un activo con una resistencia única. A diferencia de los bonos del Estado, que están intrínsecamente vinculados a los riesgos políticos y crediticios de los soberanos que los emiten, el oro es una reserva de valor no soberana.Esta independencia lo hace especialmente atractivo para las instituciones oficiales y los inversores que buscan diversificación en un mundo multipolar”, afirman los expertos de Schroders.

Según explican, a diferencia de los bonos del Estado, como los bonos del Tesoro de EE.UU., el oro no está sujeto a la voluntad política de ninguna nación en particular y no puede ser congelado ni sancionado de la misma manera que los activos denominados en moneda fiduciaria. Para estos expertos, “esta neutralidad es cada vez más valiosa en un contexto de desdolarización, cambios en las preferencias de las monedas de reserva y la posible instrumentalización de los sistemas financieros”.

Japón: luces y sombras

Según destaca Diego Albuja, analista de mercados ATFX LATAM, más allá del oro, también se han visto favorecidas las divisas refugio. “El yen japonés mostró fortalecimiento en el mercado, con movimientos aproximados de 0,6% a 1,0% frente al dólar en sesiones de riesgo, mientras que el franco suizotambién ganó terreno con avances alrededor de 0,4% a 0,8%. Cuando el mercado se vuelve más defensivo, estas monedas tienden a recibir flujos de compra porque se consideran puertos seguros por estabilidad y confianza”, señala.

Sin embargo, ayer Japón también “aportó” inestabilidad a los movimientos del mercado, ya que el aumento de los bonos globales, liderado por Japón, amplificó el temor de la renta variable a las renovadas amenazas arancelarias americanas sobre Europa por Groenlandia.

A lo largo del día, se desinfló parte del shock de rentabilidades: el JGB 10 años cedió y volvió a situarse por debajo del 2,3% durante la sesión del miércoles, después de la venta masiva previa; el movimiento se atribuyó en parte a mensajes oficiales pidiendo calma. El foco siguió en el tramo largo/súper-largo (de 30–40 años), que venía de marcar máximos históricos. Según el análisis de UBS, los rendimientos de los bonos del Gobierno japonés (JGB) se han estabilizado en las últimas 36 horas, aunque es probable que la volatilidad persista a corto plazo ante las dudas sobre la sostenibilidad fiscal.

En este sentido, las rentabilidades del tramo largo de los bonos del Gobierno japonés van camino de registrar los mayores movimientos mensuales de la historia, mientras que los Treasuries estadounidenses han estado relativamente aislados. “Esto pone de relieve el distinto trasfondo de política monetaria en ambas regiones: el ciclo de bajadas de la Fed aún no ha concluido, mientras que el Banco de Japón (BoJ) sigue en un ciclo gradual de subidas. Además, el mercado de JGB está mostrando una sensibilidad elevada a los acontecimientos fiscales; el movimiento de esta semana se desencadenó por la sugerencia de la primera ministra Takaichi de recortar el IVA en los alimentos”, explica Afonso Borges, analista de renta fija de Julius Baer.

Diversificación, selección, flexibilidad y gestión activa

De cara a los inversores, el mensaje que lanzan las gestoras internacionales es claro y repiten de forma insistente varias ideas: diversificación, selección, flexibilidad y gestión activa. Según su experiencia, estas palabras son parte de la “brújula” que deben seguir para navegar en mitad de la incertidumbre.

“La revolución trumpiana en el comercio mundial y la ruptura de las alianzas geopolíticas tradicionales aceleraron la transición hacia un cambio de régimen en el contexto macroeconómico y geopolítico mundial durante 2025. Creemos que el conjunto de oportunidades que la construcción de la cartera puede beneficiarse de una amplia diversificación entre activos internacionales, manteniendo al mismo tiempo un nivel de riesgo global que no sea excesivamente bajo”, sostiene Giordano Lombardo, fundador, director ejecutivo y codirector de inversiones de Plenisfer Investments SGR (parte de Generali Investments).

Por ejemplo, DWS coincide en que 2026 será un año prometedor para la renta variable, pero la diversificación sigue siendo importante. “En nuestra opinión, la diversificación global sigue siendo, por tanto, un elemento clave que debe tenerse en cuenta en cualquier estrategia de inversión”, afirma Vincenzo Vedda, director de Inversiones de DWS. A corto plazo, el estratega de inversiones ve otros dos posibles riesgos: los ratios de efectivo de los gestores de fondos han caído a un nivel históricamente bajo.

Por su parte, William F. Truscott, CEO de Columbia Threadneedle Investments, considera que la gestión activa será más relevante en este contexto. “En 2026, la gestión activa sigue siendo vital. A medida que crece la inversión pasiva, las ineficiencias en la renta variable y en la renta fija crean oportunidades para que los gestores cualificados identifiquen títulos con valoraciones incorrectas y generen alfa por medio de un análisis riguroso y la construcción de carteras”, defiende.

Foto cedidaJack Stephenson, investment specialist de high yield americano

La situación del mercado laboral en Estados Unidos, que podría favorecer nuevos recortes de tipos de interés este año –incluso aunque la inflación no disminuya más-, representa una oportunidad para invertir en el sector de alto rendimiento, explica Jack Stephenson, investment specialist de high yield americano.

Aunque el crédito high yield no resulte especialmente barato en estos momentos, la calidad de los emisores de deuda ha mejorado de forma notable, subraya el experto en un reciente pódcast de BNP Paribas Asset Management.

Y la demanda de los inversores ha superado a la oferta: “Una parte importante de dicha demanda se explica porque varias empresas han salido del high yield al mejorar su calidad crediticia hasta grado de inversión. Y esa ‘oferta’ que desaparece no se ha compensado con suficientes empresas que hayan hecho el camino inverso, es decir, que hayan caído desde grado de inversión a high yield tras una rebaja de rating”.

Perspectivas macro y high yield

Desde BNP Paribas Asset Management apuntan que los mercados parecen estar descontando un escenario prácticamente ideal para la economía de Estados Unidos, tras la crisis registrada en abril. “Entonces, ¿qué es lo que el mercado está pasando por alto y el entorno macroeconómico no está señalando?”, indica Stephenson.

“Pensamos que el contexto sigue siendo favorable para el high yield americano. No obstante, anticipamos una ralentización del crecimiento de la economía en los próximos dos años frente a los niveles de años anteriores. Partimos de una base muy sólida con un crecimiento del PIB del 2,9% en 2023 y del 2,8% en 2024, es normal que se produzca una normalización cíclica. Creemos que el crecimiento del PIB podría situarse entre el 1% y el 2%, lo que favorecería el high yield”.

El sector ha tenido una evolución que parece encaminarse hacia una rentabilidad básicamente asociada al cupón, en torno al 7%. Un crecimiento menor favorece al high yield en la medida en que éste no requiere unas tasas de crecimiento tan elevadas como las que suelen beneficiar a la renta variable.

“De hecho, este tipo de crecimiento tiende a provocar excesos, como un nivel excesivo de apalancamiento o de recompras de acciones, lo que no suele favorecer a los titulares de deuda. Por lo tanto, este tipo de ralentización controlada del crecimiento que anticipamos para los próximos dos años constituye realmente el punto óptimo para el high yield, ya que permite a los emisores aumentar su EBITDA y sus ingresos, sin caer en los extremos asociados a escenarios de crecimiento demasiado acelerado o demasiado débil”, explica Stephenson.

En cambio, sí observa motivos de preocupación en lo que respecta a la inflación, tanto por el lado de los aranceles como de la dinámica del mercado laboral. Pese a ello, y al gasto en inteligencia artificial que podría tener un impacto muy positivo sobre el crecimiento a corto y largo plazo y también presionaría al alza la inflación, desde la gestora creen que la Reserva Federal podrá seguir recortando los tipos de interés en 2026, lo que seguirá favoreciendo a los mercados de renta fija.

Ya no hablamos de “bonos basura”

Aunque los diferenciales no están baratos, Stephenson pide centrarse en la clara mejora del sector hacia mayor calidad. “Son muchos los inversores que siguen pensando en la deuda high yield como el mercado de los ‘bonos basura’ –dice-. No obstante, a lo largo de los últimos quince años hemos sido testigo de una mejora gradual en su calidad crediticia. Un periodo marcado por tipos de interés bajos”.

Y añade: “En la actualidad, el porcentaje de títulos con calificación doble B es del 55%, frente al 37% que se registraba antes de la crisis financiera mundial, y el de títulos triple C es solo del 10%, frente al 16% que teníamos antes de la crisis”.

Más recientemente, hemos asistido también a un aumento de la emisión de bonos garantizados, que los emisores han utilizado para minimizar los gastos por intereses. Además, la duración se sitúa en mínimos históricos. El hecho de que muchos emisores de high yield hayan alcanzado la calificación de grado de inversión ha sido uno de los factores que ha contribuido a la disminución de la duración de dichos títulos, que ya de por sí tienen vencimientos más cortos.

“A ello se suma una mejora sustancial de la liquidez. Por lo tanto, en términos estructurales, estamos hablando de un mercado que tiene capacidad para sostener unos diferenciales más reducidos y que muestra un techo de ampliación más contenido en episodios de corrección como ocurrió tras el Día de la Liberación”, señala.

Un punto clave es, asimismo, que aunque recientemente se haya producido un repunte de la emisión, la oferta neta sigue siendo reducida y la emisión que se ha producido ha sido mayoritariamente con fines de refinanciación.

Y otro, destaca, es que en torno al 75% de los beneficios de los emisores de high yieldamericano se generan en territorio nacional y no se ven afectados por tanto por las cuestiones arancelarias o geoeconómicas.

Oportunidades en el sector

Respecto de las oportunidades de inversión, Stephenson destaca que si bien los diferenciales de crédito están bajos y se espera que se mantengan en un rango estrecho, la elevada incertidumbre macroeconómica puede generar oportunidades puntuales.

Además, el high yield americano ofrece rendimientos atractivos (alrededor del 7%), especialmente frente al efectivo, lo que lo convierte en una alternativa interesante para inversores con mucha liquidez.

El experto también recuerda que no se trata de una clase de activo homogénea ni de “todo o nada”: puede usarse de múltiples formas según la visión de mercado, el nivel de riesgo y como complemento a otras clases de activo.

Por ello, puede servir como un gran diversificador de la cartera: puede ofrecer rentabilidades similares a la renta variable con menor volatilidad y vencimientos más cortos que la deuda investment grade.

Stephenson añade que en el índice existen grandes emisores en situaciones de estrés financiero (medios, telecomunicaciones y salud) que aportan una parte relevante de la rentabilidad, lo que supone tanto riesgos como oportunidades. Por ello, la gestión activa y el análisis bottom-up son clave para seleccionar posiciones, priorizando tramos con mejor relación riesgo-rentabilidad o evitando ciertos emisores cuando es necesario.

Ningún presidente peruano ha completado un mandato completo desde 2016. El último en hacerlo fue Ollanta Humala, quien posteriormente fue condenado a 15 años de prisión por lavado de dinero agravado. Lo que siguió fue una década de siete presidencias fallidas, caracterizadas por un liderazgo ineficaz, corrupción, sobornos, destituciones, dimisiones y un intento de golpe de Estado.

Un total de 34 candidatos presidenciales

Esa misma inestabilidad domina ahora el panorama electoral. Las próximas elecciones generales de Perú, que se celebrarán el 12 de abril de 2026, cuentan con un número récord de candidatos presidenciales, con 34 inscritos oficialmente, frente a los 18 de las elecciones de 2021.

Los candidatos representan todo el espectro político, desde la extrema izquierda, la izquierda, el centro, la derecha y la extrema derecha, incluyendo populistas y tradicionalistas, así como figuras del establishment y outsiders de alto perfil, como un comediante y un exfutbolista que también es exalcalde.

Entre los candidatos de izquierda se encuentran figuras vinculadas a Perú Libre y a plataformas marxistas. Vladimir Cerrón sigue siendo una figura destacada de la extrema izquierda, aunque sus problemas legales limitan su candidatura, y Ronald Atencio se perfila como una alternativa notable.

Los candidatos centristas abarcan desde reformistas moderados hasta figuras políticas consolidadas. Mario Vizcarra, hermano del expresidente Martín Vizcarra, se posiciona como un reformista moderado. Figuras como Yonhy Lescano y César Acuña también ocupan posiciones centristas, al igual que el exalcalde y exfutbolista George Forsyth.

En la derecha, el campo es amplio, pero carece de un candidato dominante. Rafael López Aliaga, un conservador exalcalde de Lima, ha obtenido un apoyo significativo gracias a sus posturas duras contra la delincuencia y su retórica favorable a los negocios. Keiko Fujimori, más conocida tras tres candidaturas presidenciales anteriores, sigue siendo una figura clave, pero también polariza, lo que limita el techo de votos que puede alcanzar. Otras figuras de derecha son el periodista y presentador de televisión Philip Butters, así como candidatos conservadores centrados en el ejército o la seguridad, como Roberto Chiabra, junto con personalidades de los medios de comunicación como Carlos Álvarez, que se presentan como outsiders.

Sin embargo, en todas las encuestas, todos los candidatos se enfrentan a un electorado caracterizado por unos niveles inusualmente altos de indecisión. En múltiples sondeos, los votantes indecisos constituían una cifra elevada. Las encuestas realizadas a finales de 2025 y principios de 2026 también indican una amplia dispersión de las intenciones de voto. Rafael López Aliaga y Vizcarra han liderado varias encuestas con un apoyo moderado de un solo dígito, mientras que la posición de Fujimori fluctúa por debajo de sus resultados electorales anteriores.

Seguridad frente a corrupción

Aunque la corrupción sigue siendo endémica, como lo demuestran las condenas de antiguos funcionarios y las continuas acusaciones en todas las administraciones, ya no domina el discurso público en el ciclo actual en la misma medida que las preocupaciones económicas y de seguridad.

Los analistas observan un cambio en las prioridades hacia el orden y la seguridad pública, especialmente en las zonas urbanas y periurbanas, donde han aumentado los índices de delincuencia, incluida la violencia relacionada con la minería ilegal y las actividades de las bandas. En algunas regiones, los enfrentamientos entre delincuentes han provocado disturbios en la comunidad y han puesto de manifiesto las deficiencias en la aplicación de la ley.

Se espera que las influencias externas en las elecciones sean moderadas en comparación con otras contiendas regionales. Los gobiernos de izquierda del hemisferio muestran una intervención directa limitada, mientras que los partidos alineados con plataformas promercado pueden recibir atención o compromiso tácito por parte de los Estados Unidos y las partes interesadas internacionales, principalmente en torno a la inversión y la cooperación en materia de seguridad.

Un nuevo Senado

Para abordar la fragmentación política del Perú y fortalecer los controles y equilibrios, una importante propuesta de cambio institucional es la transición del antiguo sistema legislativo unicameral del Perú a un sistema bicameral que introduciría un Senado junto a la actual Cámara de Diputados.

El nuevo Senado estaría compuesto por 60 miembros, la mitad elegidos por circunscripciones territoriales y la otra mitad a nivel nacional, lo que exigiría a los candidatos tener atractivo tanto a nivel local como nacional. Si bien el Senado no iniciaría la legislación, tendría un poder decisivo en la aprobación de leyes y en la resolución de los resultados de los procesos de destitución tras la remisión de la cámara baja. Esta estructura bicameral también tiene por objeto equilibrar los poderes que actualmente se concentran en los titulares de cargos públicos y los ministerios.

Los defensores de la reforma argumentan que podría frenar la dispersión política al aumentar las barreras de entrada mediante umbrales electorales y una representación regional equilibrada, reduciendo así la proliferación de micropartidos. Al exigir un apoyo nacional más amplio y reforzar el control legislativo, el sistema bicameral se presenta como una salvaguarda contra los gobiernos de coalición débiles y las redes de clientelismo informales. Sin embargo, los críticos advierten que la introducción de una segunda cámara podría provocar un bloqueo entre ambas cámaras, especialmente si la alineación política diverge.

Resiliencia macroeconómica con fragilidades estructurales

Las perspectivas económicas de Perú presentan un panorama mixto. Por un lado, se ven obstaculizadas por debilidades estructurales de larga data que los sucesivos gobiernos han tenido dificultades para abordar. La más persistente es la informalidad. Aproximadamente el 70 % del empleo sigue estando fuera de la economía formal, lo que limita considerablemente la recaudación de impuestos, restringe las ganancias de productividad y deja a amplios segmentos de la población sin acceso a pensiones, seguro médico o protección por desempleo. Esta estructura informal también debilita la transmisión de las políticas públicas, lo que dificulta la implementación y el mantenimiento de las reformas fiscales y sociales.

El sistema de pensiones refleja estas distorsiones. La cobertura sigue estando fragmentada entre los planes públicos y privados, y las cotizaciones son bajas debido al empleo informal generalizado. Las repetidas retiradas de fondos de pensiones privados en los últimos años han erosionado aún más el ahorro a largo plazo, reduciendo la capacidad del sistema para proporcionar unos ingresos adecuados para la jubilación y debilitando los mercados de capitales nacionales. Aunque periódicamente surgen propuestas de reforma, la inestabilidad política ha frenado en repetidas ocasiones su aplicación significativa, dejando intactas en gran medida las vulnerabilidades estructurales.

Persisten las limitaciones internas y la fragilidad política, pero los resultados económicos de Perú han sido relativamente sólidos. A pesar de los frecuentes cambios en el liderazgo, el país ha mantenido la disciplina macroeconómica durante casi dos décadas. La política fiscal se ha mantenido conservadora y la continuidad institucional en el banco central ha aislado la política monetaria de las presiones políticas a corto plazo.

La deuda pública de Perú se sitúa en torno al 32 % del PIB, muy por debajo de los niveles de las principales economías de la OCDE. En comparación, la deuda de Estados Unidos supera el 120 % del PIB, mientras que la de Alemania, a menudo considerada un modelo de disciplina fiscal, se mantiene por encima del 60 %. Tras ampliarse durante la pandemia y alcanzar un máximo superior al 3,5 % del PIB en 2024, el déficit fiscal de Perú se ha ido reduciendo y se espera que se acerque a los objetivos oficiales en 2025 y 2026, con un ajuste más rápido que en muchas economías avanzadas en las que se han afianzado déficits elevados.

La gestión de la inflación es otra área en la que Perú sale favorecido. Las presiones sobre los precios se han mantenido en gran medida dentro del rango objetivo del banco central, gracias a una política monetaria creíble y a un marco monetario estable. Esto contrasta con los prolongados episodios inflacionistas observados recientemente tanto en Estados Unidos como en algunas partes de Europa, donde los bancos centrales se han visto obligados a aplicar ciclos de endurecimiento agresivos con resultados desiguales en materia de crecimiento.

Las perspectivas de crecimiento, aunque modestas, también son relativamente estables. Se prevé que el PIB crezca entre un 3 % y un 3,5 %, impulsado por la inversión minera, los proyectos de infraestructura y la demanda constante de exportaciones. Este ritmo supera el crecimiento previsto en Alemania y es comparable, o ligeramente superior, a las proyecciones a medio plazo para Estados Unidos, incluso con la incertidumbre política mucho mayor que existe en Perú. Los altos precios de las materias primas y una sólida cartera de inversiones en minería siguen proporcionando un ancla externa para el crecimiento, mientras que la inversión privada sigue siendo sensible a los resultados electorales.

Perú se acerca a las elecciones de 2026 con un número récord de candidatos presidenciales y un sistema de partidos fragmentado que refleja un profundo cansancio institucional, junto con un creciente reconocimiento de que el statu quo es insostenible. La volatilidad política ha debilitado la gobernanza y la confianza pública, lo que ha llevado a los votantes a preocuparse por la seguridad, la estabilidad y la rendición de cuentas. La propuesta de reintroducir un Senado ofrece una posible vía para una corrección gradual, al elevar el nivel de representación, reducir la fragmentación y reforzar la supervisión legislativa. Desafíos persistentes como la informalidad y las deficiencias del sistema de pensiones siguen sin resolverse, pero la capacidad del país para preservar la estabilidad macroeconómica a pesar de las repetidas crisis políticas sugiere una base más sólida de lo que el ciclo político por sí solo podría indicar.

Columna de Michaël Vander Elst, director de Mercados Emergentes de DPAM

Consolidando su plataforma de crédito privado y marcando lo que describen como su tercer gran hito, Greenbridge Capital –joint venture de Toesca Holding y TC Latin American Partners– anunció la compra de la firma de factoringPrimus Capital, que tiene operaciones en Chile y Perú.

Según informaron al mercado a través de un hecho esencial, Greenbridge acordó la compra del 90% de las acciones de la compañía, por un precio que no informaron. Las sociedades vendedoras son Inmobiliaria Estrella del Sur Limitada, Inversiones Estrella del Norte Limitada, Inversiones Los Cactus e Inversiones y Asesorías Orlando Mágico Limitada. Esta última firma, detallaron, mantendrá el 10% restante de la propiedad.

A través de un comunicado, la compradora destacó la posición de mercado del factoring, que cerró el tercer trimestre de 2025 con utilidades por 6.700 millones de pesos (7,6 millones de dólares). Una vez que se concrete formalmente la operación –que ahora está sujeta a las aprobaciones regulatorias de rigor–, el plan es mantener un portafolio diversificado de facturas de corto plazo de compañías con alta calidad crediticia, pertenecientes a distintos sectores de la economía.

Toesca y TC Latin American Partners formaron Greenbridge en 2019, con el objetivo de realizar inversiones en el sector de crédito privado latinoamericano. Ahí, ambas compañías aportan su pericia: la primera como grupo de servicios financieros especializado en inversiones alternativas y la segunda como administrador institucional de inversiones alternativas enfocado en América Latina.

Toesca cuenta además con un brazo de gestión de fondos, Toesca Asset Management, con la que han levantado más de 2.000 millones de dólares en una variedad de estrategias, incluyendo infraestructura, activos inmobiliarios, crédito privado, equities y activos agrícolas.

“Esta adquisición representa el tercer hito relevante de GreenBridge Capital y se suma a la plataforma latinoamericana de factoring que lanzamos en 2023, cuyo primer vehículo de inversión fue financiado por el Banco Latinoamericano de Comercio Exterior, con sede en Panamá”, señaló Gregorio Schneider, socio de TC Latin American Partners y director de GreenBridge Capital, en la nota de prensa.

Por su parte, Maximiliano Vial, director de GreenBridge Capital y socio y director de Toesca, acotó que “esta operación se enmarca en nuestro plan estratégico de desarrollar una plataforma regional de crédito privado y factoring, con presencia en Chile, Perú, Colombia y México, mercados donde vemos un alto dinamismo y oportunidades de crecimiento”.

Durante los dos últimos años, en nuestras perspectivas hemos hablado de la importancia de la inteligencia artificial para la economía y los mercados. A finales de 2023, señalamos que, si bien el presidente de la Reserva Federal de Estados Unidos (Fed) podía ser el piloto de la economía, era la IA, el «copiloto» emergente, la que realmente iba a impulsar la economía. A finales de 2024, esperábamos que la tecnología consolidara su reputación como sector vampiro, que absorbe el crecimiento de otros sectores de la economía. Y en 2025 todo esto se hizo evidente, con la Fed pasando a un segundo plano frente a la IA en los mercados. Aunque el gasto en IA sigue representando una pequeña parte del PIB, fue responsable de la mayor parte del crecimiento económico de EE. UU. en los primeros seis meses de 2025.

¿Qué vientos favorables vemos para las acciones tecnológicas en 2026?

Al entrar en 2026, vemos un panorama constructivo para la renta variable, con un nuevo presidente de la Reserva Federal en mayo que probablemente proporcionará apoyo. Si los vientos en contra de los recortes del gasto público y los aranceles en 2025 se invierten, se convertirán en vientos a favor de la economía, impulsando una demanda incremental en sectores más amplios, más allá de la IA. Con la administración Trump y los cambios en marcha, nunca se puede garantizar un camino sin obstáculos, pero la demanda de tecnología por parte de los sectores industrial, automovilístico y de la vivienda ha mostrado signos de tocar fondo. La delimitación de la demanda de IA como algo separado del resto de la economía se desvanecerá a medida que la atención se centre en su potencial para mejorar la productividad general. Esperamos que esto impulse nuevas ganancias tecnológicas en la economía.

La IA es transformadora, y la transformación lleva tiempo

La IA es una ola a largo plazo, no solo un tema. Una ola tecnológica (la IA es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil) se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la IA. Estas olas tardan varios años en evolucionar y, en el caso de la IA, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático.

Existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. A medida que pasamos de la IA generativa a la IA agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos). Vemos que áreas como la IA física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta.

¿Por qué creemos que el escepticismo sobre las valoraciones de la IA es saludable?

El debate sobre la magnitud del gasto en IA ha surgido mucho antes de lo que cabría esperar, dados los impresionantes aumentos de ingresos observados en empresas emergentes como OpenAI y Anthropic, con un crecimiento de los ingresos a un ritmo que no habíamos visto en los más de 100 años combinados de inversión de nuestro equipo en el sector tecnológico.

Los recientes indicios de circularidad en las inversiones, junto con el rendimiento superior de las empresas tecnológicas que llevan años sin obtener beneficios este año, han generado un escepticismo saludable en el sector. Estamos siguiendo de cerca esta situación y reconocemos que están apareciendo focos de exageración, por ejemplo, en la computación cuántica. Esto coincide con nuestra convicción fundamental de que la disciplina en las valoraciones y la evaluación del crecimiento real no apreciado son esenciales para una inversión rentable a largo plazo en acciones tecnológicas.

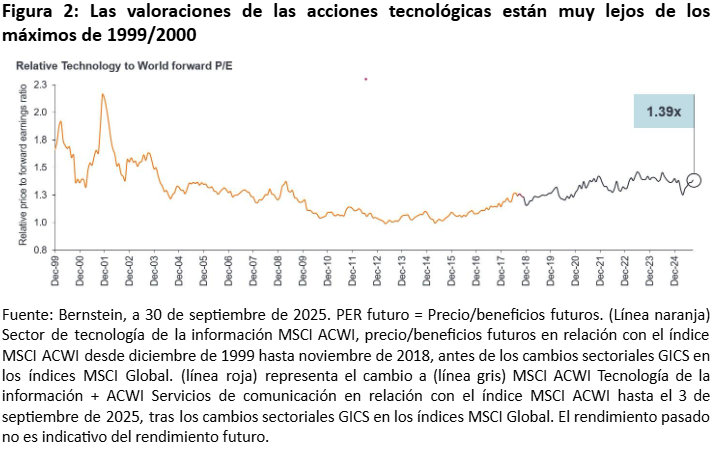

Las valoraciones del sector tecnológico se mantienen dentro del rango de los últimos cinco años, muy por debajo de las de la burbuja de Internet. Vemos oportunidades, ya que esperamos revisiones positivas de los beneficios y un crecimiento superior al del mercado de valores en general en 2026.

La gestión activa tiene múltiples funciones clave en la inversión tecnológica

Seguimos observando un crecimiento infravalorado y disparidades en las valoraciones de las acciones de las 7 Magníficas; las Mag 7 no son, desde luego, un bloque monolítico. Cuando la innovación y la disrupción se aceleran a tal ritmo, el liderazgo del mercado puede cambiar. Esto aumenta la importancia de identificar a los líderes del mañana en lugar de quedarse pasivamente ligado a los ganadores de una era anterior.

Por eso la gestión activa es crucial en la inversión tecnológica: para garantizar la diversificación de la cartera y equilibrar la exposición a las mejores megacapitalizaciones, al tiempo que se amplía a nombres en los que vemos un liderazgo emergente y un crecimiento de los beneficios infravalorado. Ya sea vinculado a las capas de infraestructura de IA de próxima generación o en áreas como la tecnología financiera, la automatización, el comercio electrónico agentivo (Internet 3.0) o la electrificación de la economía.

La selectividad de las acciones es clave mientras la tecnología sigue ganando cuota de mercado

Creemos que la magnitud y la duración de la IA siguen estando infravaloradas. Nuestra experiencia invirtiendo en anteriores oleadas tecnológicas nos ha enseñado que el desarrollo de la capacidad y la aparición de nuevas aplicaciones no serán lineales, por lo que los inversionistas deben estar preparados para la volatilidad que se producirá. Ya no estamos en los inicios de la transformación de la IA, pero aún queda un largo camino por recorrer. La selectividad de las acciones, la gestión activa y la disciplina en la valoración serán fundamentales para navegar entre el entusiasmo y la realidad de esta ola tecnológica transformadora en 2026 y más allá.

Tribuna de opinión de Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson

Durante los dos últimos años, en nuestras perspectivas hemos hablado de la importancia de la inteligencia artificial para la economía y los mercados. A finales de 2023, señalamos que, si bien el presidente de la Reserva Federal de Estados Unidos (Fed) podía ser el piloto de la economía, era la IA, el «copiloto» emergente, la que realmente iba a impulsar la economía. A finales de 2024, esperábamos que la tecnología consolidara su reputación como sector vampiro, que absorbe el crecimiento de otros sectores de la economía. Y en 2025 todo esto se hizo evidente, con la Fed pasando a un segundo plano frente a la IA en los mercados. Aunque el gasto en IA sigue representando una pequeña parte del PIB, fue responsable de la mayor parte del crecimiento económico de EE. UU. en los primeros seis meses de 2025.

¿Qué vientos favorables vemos para las acciones tecnológicas en 2026?

Al entrar en 2026, vemos un panorama constructivo para la renta variable, con un nuevo presidente de la Reserva Federal en mayo que probablemente proporcionará apoyo. Si los vientos en contra de los recortes del gasto público y los aranceles en 2025 se invierten, se convertirán en vientos a favor de la economía, impulsando una demanda incremental en sectores más amplios, más allá de la IA. Con la administración Trump y los cambios en marcha, nunca se puede garantizar un camino sin obstáculos, pero la demanda de tecnología por parte de los sectores industrial, automovilístico y de la vivienda ha mostrado signos de tocar fondo. La delimitación de la demanda de IA como algo separado del resto de la economía se desvanecerá a medida que la atención se centre en su potencial para mejorar la productividad general. Esperamos que esto impulse nuevas ganancias tecnológicas en la economía.

La IA es transformadora, y la transformación lleva tiempo

La IA es una ola a largo plazo, no solo un tema. Una ola tecnológica (la IA es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil) se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la IA. Estas olas tardan varios años en evolucionar y, en el caso de la IA, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático.

Existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. A medida que pasamos de la IA generativa a la IA agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos). Vemos que áreas como la IA física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta.

¿Por qué creemos que el escepticismo sobre las valoraciones de la IA es saludable?

El debate sobre la magnitud del gasto en IA ha surgido mucho antes de lo que cabría esperar, dados los impresionantes aumentos de ingresos observados en empresas emergentes como OpenAI y Anthropic, con un crecimiento de los ingresos a un ritmo que no habíamos visto en los más de 100 años combinados de inversión de nuestro equipo en el sector tecnológico.

Los recientes indicios de circularidad en las inversiones, junto con el rendimiento superior de las empresas tecnológicas que llevan años sin obtener beneficios este año, han generado un escepticismo saludable en el sector. Estamos siguiendo de cerca esta situación y reconocemos que están apareciendo focos de exageración, por ejemplo, en la computación cuántica. Esto coincide con nuestra convicción fundamental de que la disciplina en las valoraciones y la evaluación del crecimiento real no apreciado son esenciales para una inversión rentable a largo plazo en acciones tecnológicas.

Las valoraciones del sector tecnológico se mantienen dentro del rango de los últimos cinco años, muy por debajo de las de la burbuja de Internet. Vemos oportunidades, ya que esperamos revisiones positivas de los beneficios y un crecimiento superior al del mercado de valores en general en 2026.

La gestión activa tiene múltiples funciones clave en la inversión tecnológica

Seguimos observando un crecimiento infravalorado y disparidades en las valoraciones de las acciones de las 7 Magníficas; las Mag 7 no son, desde luego, un bloque monolítico. Cuando la innovación y la disrupción se aceleran a tal ritmo, el liderazgo del mercado puede cambiar. Esto aumenta la importancia de identificar a los líderes del mañana en lugar de quedarse pasivamente ligado a los ganadores de una era anterior.

Por eso la gestión activa es crucial en la inversión tecnológica: para garantizar la diversificación de la cartera y equilibrar la exposición a las mejores megacapitalizaciones, al tiempo que se amplía a nombres en los que vemos un liderazgo emergente y un crecimiento de los beneficios infravalorado. Ya sea vinculado a las capas de infraestructura de IA de próxima generación o en áreas como la tecnología financiera, la automatización, el comercio electrónico agentivo (Internet 3.0) o la electrificación de la economía.

La selectividad de las acciones es clave mientras la tecnología sigue ganando cuota de mercado

Creemos que la magnitud y la duración de la IA siguen estando infravaloradas. Nuestra experiencia invirtiendo en anteriores oleadas tecnológicas nos ha enseñado que el desarrollo de la capacidad y la aparición de nuevas aplicaciones no serán lineales, por lo que los inversores deben estar preparados para la volatilidad que se producirá. Ya no estamos en los inicios de la transformación de la IA, pero aún queda un largo camino por recorrer. La selectividad de las acciones, la gestión activa y la disciplina en la valoración serán fundamentales para navegar entre el entusiasmo y la realidad de esta ola tecnológica transformadora en 2026 y más allá.

Tribuna de opinión de Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

«Al principio solo teníamos carta, elaborada fundamentalmente con producto de proximidad, pero a raíz de los bonos regalo nos dimos cuenta de que había muchos clientes que se sentían atraídos por el concepto menú degustación»

«Al principio solo teníamos carta, elaborada fundamentalmente con producto de proximidad, pero a raíz de los bonos regalo nos dimos cuenta de que había muchos clientes que se sentían atraídos por el concepto menú degustación»

Viajar hasta Ávila para comer en Caleña es, por sí misma, una experiencia que merece la pena. Pero el conjunto se hace redondo cuando se completa con la estancia en el Hotel La Casa del Presidente, un lugar cargado de historia reciente de España. La que fuera residencia de verano del primer presidente de la democracia, Adolfo Suárez, se transformó hace unos siete años en un exclusivo hotel boutique, con solo diez habitaciones. Su decoración, de estilo clásico actualizado, incluye algunas estancias abuhardilladas y con terraza privada, y cada habitación recibe un nombre cargado de simbolismo: Vida, Libertad, Alegría, Amor, Mañana, Paz, Concordia, Coraje, Felicidad y Diálogo. La bienvenida, por cierto, se realiza en el antiguo Despacho del Presidente, la habitación donde, según se cuenta, Suárez se reunió con Santiago Carrillo para negociar la legalización del Partido Comunista.

Viajar hasta Ávila para comer en Caleña es, por sí misma, una experiencia que merece la pena. Pero el conjunto se hace redondo cuando se completa con la estancia en el Hotel La Casa del Presidente, un lugar cargado de historia reciente de España. La que fuera residencia de verano del primer presidente de la democracia, Adolfo Suárez, se transformó hace unos siete años en un exclusivo hotel boutique, con solo diez habitaciones. Su decoración, de estilo clásico actualizado, incluye algunas estancias abuhardilladas y con terraza privada, y cada habitación recibe un nombre cargado de simbolismo: Vida, Libertad, Alegría, Amor, Mañana, Paz, Concordia, Coraje, Felicidad y Diálogo. La bienvenida, por cierto, se realiza en el antiguo Despacho del Presidente, la habitación donde, según se cuenta, Suárez se reunió con Santiago Carrillo para negociar la legalización del Partido Comunista.