El rally bancario de 2025 supera ampliamente al índice, apoyado en una economía resiliente y en un crecimiento de beneficios que mantiene las valoraciones en niveles competitivos.

En un año marcado por episodios recurrentes de volatilidad —desde tensiones comerciales hasta incertidumbre geopolítica y cuestionamientos sobre la sostenibilidad de algunas valoraciones tecnológicas— el mercado estadounidense ha logrado cerrar 2025 con un balance positivo. El S&P 500 registró una subida aproximada del 16%, apoyado en la resiliencia del consumo y en la fortaleza de la actividad económica doméstica. Sin embargo, el liderazgo del año no se concentró únicamente en el segmento tecnológico: el sector bancario estadounidense mostró un comportamiento claramente superior al del índice.

Durante 2025, las acciones de los principales bancos en Estados Unidos registraron ganancias significativamente mayores: Bank of America (+25%), JPMorgan (+34%), Morgan Stanley (+41%), Goldman Sachs (+53%) y Citigroup (+66%). Este diferencial refleja un cambio importante en el posicionamiento de mercado, con inversores premiando sectores capaces de trasladar el ciclo económico a crecimiento de resultados y rentabilidad recurrente.

La explicación principal del outperformance se encuentra en la solidez de la economía estadounidense. La demanda interna se ha mantenido fuerte y el consumidor continúa gastando a un ritmo estable, sosteniendo el crecimiento y reduciendo el riesgo de desaceleración brusca. Para la banca, este entorno se traduce en mejores condiciones para ingresos ligados a crédito, mayor actividad financiera y un marco más favorable para resultados.

Al comparar la evolución del S&P 500 (SPY) con el rendimiento de estas entidades desde finales de 2024 (base 100), se observa una brecha creciente a lo largo de 2025: las acciones bancarias han avanzado con mayor intensidad que el índice. Para AIS Financial Group, este comportamiento no es necesariamente coyuntural. La divergencia puede continuar en los próximos trimestres si se mantiene el crecimiento de beneficios y el mercado sigue buscando exposición a compañías con valoraciones razonables y balances sólidos.

Valoraciones: crecimiento de beneficios y descuento relativo frente al índice

Uno de los puntos más relevantes del análisis es que, pese al fuerte rally en precio, las valoraciones bancarias se mantienen en niveles atractivos. Al analizar el sector a través del Price/Earnings ratio (PER), se observa que los bancos cotizan en niveles competitivos frente a su media de los últimos años, e incluso por debajo de los múltiplos observados a finales de 2024.

Esto se explica porque el crecimiento de beneficios ha sido suficientemente fuerte como para compensar (o superar) la revalorización de las acciones. En consecuencia, el PER de varias entidades ha tendido a estabilizarse o incluso a disminuir en parte del año, mientras que el PER del S&P 500 se ha ampliado, indicando que el índice se ha encarecido en términos relativos. Este diferencial de valoración sugiere que la banca estadounidense combina un perfil defensivo en calidad de balance con un potencial de re-rating atractivo si el entorno macro se mantiene estable.

Desde una perspectiva a 18–24 meses, el escenario de convergencia podría materializarse de dos maneras: una expansión del PER bancario (revalorización adicional del sector) o una compresión del múltiplo del mercado (ajuste de valoraciones del índice). En ambos casos, el posicionamiento relativo favorece al sector financiero, reforzando la tesis de que las acciones bancarias continúan ofreciendo un binomio riesgo-retorno competitivo.

Consenso de analistas: precios objetivo con potencial adicional

El consenso de mercado respalda también un escenario constructivo. Los precios objetivo a 12 meses apuntan a subidas para las principales entidades: JPMorgan ($341,44 / +13%), Bank of America ($62,02 / +19%), Citigroup ($131,80 / +17%), Morgan Stanley ($196,04 / +8%) y Goldman Sachs ($954,55 / +1%). Aunque el potencial varía entre bancos, el mensaje común es que el mercado mantiene expectativas positivas, especialmente si la economía estadounidense evita una desaceleración pronunciada.

Solución de inversión:Phoenix Autocall sobre banca estadounidense

Con el objetivo de capturar este potencial, AIS Financial Group propone una solución estructurada que permite exponerse de manera diversificada al sector bancario estadounidense mediante un Phoenix Autocall sobre cinco entidades líderes —Bank of America, Citigroup, Goldman Sachs, JPMorgan y Morgan Stanley— con vencimiento a 24 meses, observación trimestral, cupón anual del 14% y barrera europea del 60%.

El producto incorpora cupón con efecto memoria, combinando generación de ingresos y protección parcial.

En cada fecha de observación trimestral, si el Worst of se sitúa por encima del 100%, la nota se rescata anticipadamente y el inversor recibe el 100% del capital más el cupón. Si el Worst of permanece entre el 60% y el 100%, el producto continúa y el inversor cobra el cupón. Si cae por debajo del 60%, el cupón no se paga en ese periodo, pero queda acumulado en memoria.

A vencimiento, si el Worst of está por encima del 60%, el inversor recibe el 100% del capital más el cupón (incluyendo memoria); si se sitúa por debajo del 60%, el reembolso se ajusta al nivel final del peor subyacente y no se abona cupón.

Columna de Erik Schachter, director de Inversiones (CIO) de AIS Financial Group.

Vivimos un punto de inflexión. Una era donde la transformación digital dejó de ser una opción para convertirse en una obligación. Y el sector bancario, tradicionalmente cauteloso, estructurado y altamente regulado, ya no puede darse el lujo de ir a la zaga.

La inteligencia artificial (IA) dejó de ser una promesa de ciencia ficción. Está acá. Y está cambiando las reglas del juego. No solo impacta en cómo operan las organizaciones, sino en cómo venden, cómo compiten y, sobre todo, cómo diseñan experiencias para sus clientes. ¿Está la banca realmente lista para aprovechar esta revolución?

La democratización tecnológica llegó

Hoy, la tecnología nunca fue tan accesible, tan barata, tan poderosa. La barrera de entrada cayó. La oportunidad ya no es exclusiva de los grandes bancos internacionales: también está al alcance de fintechs locales, cooperativas de crédito, e incluso PyMEs financieras que quieran competir en serio. La velocidad con la que Meta está adoptando IA, con proyecciones que indican que el 80% de su código será generado por inteligencia artificial en apenas un año. Es solo una muestra del cambio tectónico en marcha.

Y si bien el sector bancario viene invirtiendo en digitalización desde hace tiempo, la verdadera transformación va mucho más allá de lanzar apps o chatbots. Se trata de una reconfiguración profunda de procesos, mentalidades y estrategias.

El riesgo de subirse sin rumbo

Pero atención: aplicar IA sin una estrategia clara puede salir caro. El caso de Air Canada, donde un chatbot generó respuestas erróneas que la empresa debió asumir legalmente, nos deja una lección clave: si no estás preparado, la IA puede ser más un problema que una solución.

En el sector financiero, donde la confianza y la precisión son vitales, este riesgo se multiplica. No se trata de “jugar con herramientas”, sino de construir una hoja de ruta que contemple desde la gobernanza de datos hasta la ética algorítmica.

De la eficiencia a la experiencia

La IA puede ayudar a optimizar procesos internos, detectar fraudes en tiempo real, ofrecer asesoramiento financiero personalizado, reducir riesgos y mejorar la toma de decisiones. Pero lo más potente es su capacidad para transformar la experiencia del cliente.

Los consumidores de hoy quieren más que seguridad y eficiencia. Buscan empatía, personalización y conveniencia. Quieren sentir que el banco los conoce, los entiende y los acompaña. La IA bien implementada permite justamente eso.

Estamos viviendo en los “años de perro”: lo que antes tomaba siete años, ahora ocurre en uno. No es una metáfora: es una advertencia. El futuro no es lineal. Es exponencial. Y adaptarse requiere mucho más que adquirir software: requiere liderazgos estratégicos, humildes, capaces de leer señales débiles y fuertes, de anticiparse y actuar a tiempo.

Hoy, el 90% de las empresas ya compró herramientas de IA. Pero solo el 1% logró integrarlas con éxito. ¿Cuál es la diferencia? La estrategia. La cultura. La visión.

¿Está tu banco listo? La gran pregunta ya no es si vas a usar IA, sino cómo. ¿Tu organización tiene un plan de higiene de datos?. ¿Está integrando la inteligencia artificial con su modelo de negocio? ¿O simplemente está “probando cosas” sin un norte claro? Porque esperar el “momento perfecto” es una decisión. Y en este contexto, puede ser una decisión costosa.

En síntesis

La transformación digital ya no es una promesa, es una urgencia. La inteligencia artificial no es solo una herramienta, es una palanca de reinvención. Y la banca, como tantas otras industrias, debe actuar ahora, o resignarse a ver cómo otros lideran el cambio.

¿Vos cómo lo ves? ¿Tu banco ya está tomando acción o sigue esperando?

Tribuna escrita por Marcos Lovera, Co Founder en Mangata Customer Development y docente en diversas cátedras para Escuelas de Negocios en LATAM y Madrid.

En 2025, la economía global demostró su resiliencia, puesto que el crecimiento se mantuvo y los mercados repuntaron. A medida que nos adentramos en el 2026, en Columbia Threadneedle nos mostramos cautelosamente optimistas respecto a que los mercados seguirán en expansión, respaldados por la moderación de la inflación, los recortes previstos de los tipos de interés y la innovación proporcionada por la IA. No obstante, a pesar de este optimismo, los riesgos económicos y geopolíticos nos instan a mantenernos alerta.

En este contexto, es necesario poner en valor a la gestión activa, en la creencia de que los inversores salen ganando a medida que evoluciona el sector. La gestión de activos se mantiene competitiva, fragmentada y dinámica. La presión de las comisiones sigue siendo un problema significativo para el sector, mientras que la eficiencia operativa requiere una mayor atención. La consolidación podría acelerarse, especialmente en los mercados bajistas, mientras que la rivalidad por hacerse con el talento sigue siendo feroz. La innovación en vehículos, estrategias y tecnología continúa centrándose en afrontar las necesidades cambiantes de los inversores a medida que cambian las condiciones del mercado.

Los ETF activos, las cuentas gestionadas de forma independiente, las carteras modelo y el acceso más generalizado a los productos alternativos están reconfigurando el panorama de la inversión, ya que ofrecen a los inversores una mayor variedad de opciones a la hora de acceder a soluciones de inversión. Los fondos de inversión mantienen su relevancia, especialmente en los planes de jubilación, pero la presión sobre los precios y la innovación favorecen los vehículos más modernos. En síntesis, la innovación en vehículos de inversión está proporcionando más capacidad a los inversores con menores costes, mayor flexibilidad y más variedad de soluciones.

La demanda de inversiones alternativas está en auge, ya que los inversores buscan diversificación y rentabilidades diferenciadas, pero tenemos que ser cuidadosos con la asignación de carteras. Sigue siendo crucial equilibrar esos beneficios con la naturaleza semilíquida o ilíquida de los activos alternativos. La eficacia depende de la planificación y la formación: los asesores y los clientes deben comprender las posibles ventajas y desventajas y estar preparados para comprometer capital a largo plazo. Democratizar el acceso es positivo, pero es esencial tomar decisiones informadas.

En 2026, la gestión activa sigue siendo vital. A medida que crece la inversión pasiva, las ineficiencias en la renta variable y en la renta fija crean oportunidades para que los gestores cualificados identifiquen títulos con valoraciones incorrectas y generen alfa por medio de un análisis riguroso y la construcción de carteras.

En Columbia Threadneedle, nos enfocamos en los pilares de intensidad en el análisis, la perspectiva global y la mejora continua. Un análisis exhaustivo y basado en datos ofrece soporte a una sólida rentabilidad de cartera, ayudándonos a identificar oportunidades y a gestionar riesgos en un mundo complejo.

Un buen ejemplo de la importancia de nuestro análisis está en nuestro acercamiento a la IA, un tema de inversión primordial para 2026, ya que el gasto empresarial en IA se centra en la reducción de costes y en la mejora de la productividad. Aunque los beneficios inmediatos son tangibles, la rentabilidad de la inversión a largo plazo sigue percibiéndose con incertidumbre. Esto suscita la pregunta: ¿cómo será 2027 y los años posteriores? Estamos analizando detenidamente las implicaciones de la expansión de la IA para los mercados, así como la circularidad de algunas inversiones en IA.

Además de su importancia como tema de inversión, Columbia Threadneedle percibe la IA como un factor impulsor central para su estrategia de transformación, ya que optimiza la productividad del análisis, la construcción de carteras y la presentación de informes para los clientes. Nos sentimos muy optimistas de que podamos mejorar la experiencia del cliente y aumentar la eficiencia operativa con el uso inteligente de la IA y otras herramientas transformadoras. Nuestra presencia mundial provee conocimientos sobre todos los mercados, y nuestro compromiso con la innovación contribuye a que sigamos evolucionando.

El año que tenemos por delante plantea un escenario lleno de oportunidades, pero no exento de riesgos. Los mercados son pujantes, la liquidez es robusta y reina el optimismo. Aun así, la confianza puede quebrarse. Las sorpresas inflacionistas, las crisis geopolíticas o las turbulencias en los mercados crediticios podrían alterar rápidamente el panorama de inversión. La prudencia es indispensable para afrontar las oportunidades y los riesgos de 2026. Nuestra meta está claramente definida: ayudar a los clientes a lograr mejores resultados mediante estrategias de inversión bien fundamentadas, rigurosas y con visión de futuro.

Tribuna de opinión de William F. «Ted» Truscott, CEO de Columbia Threadneedle Investments.

Los analistas y economistas describen cada vez más la economía estadounidense como una expansión en forma de K. Lo que quieren decir con esto es que la economía está cada vez más bifurcada. Si pensamos en la forma de la letra K, la parte ascendente, la parte de la economía que está funcionando realmente bien, es esencialmente la de las personas con ingresos altos, y especialmente las que invierten en los mercados financieros. Y los mercados han tenido un rendimiento extraordinario últimamente.

En cambio, la parte descendente de la letra K corresponde a las personas con ingresos más bajos, que en la mayoría de los casos no han invertido en los mercados financieros. Lo cierto es que estamos viendo en los datos cada vez más signos de tensión entre ese grupo. Por poner un ejemplo, las tasas de morosidad de los préstamos para la compra de automóviles han aumentado en los últimos meses y ahora se encuentran en su nivel más alto de este ciclo.

También vemos señales de los beneficios del rendimiento de los mercados financieros en el extremo superior del espectro. Más del 50 % del consumo de la economía estadounidense actual está impulsado por el 10 % de las personas con mayores ingresos.

Por lo tanto, creemos que la forma de K es una buena manera de pensar en lo que está sucediendo en la economía. La única objeción que tendría es que esto es algo nuevo: ha estado sucediendo durante años, quizás incluso décadas.

Para dar una idea más tangible de la magnitud de la brecha: en economía, utilizamos un concepto denominado «coeficiente de Gini» para medir la brecha entre la parte superior e inferior de la distribución de ingresos. El coeficiente de Gini de Estados Unidos es actualmente el más alto de los países de la OCDE y se acerca más al que solemos ver en los mercados emergentes. Ahora bien, cabe aclarar que no se trata de una medida precisa, por lo que no vamos a entrar en detalles sobre lo que es o lo que significa. Simplemente, en términos generales, creemos que ilustra el hecho de que lo que está sucediendo en EE.UU. es atípico.

El otro tema que preocupa a los inversores y a los participantes en el mercado es la inteligencia artificial y su auge. Es un tema que creemos que apunta exactamente en la misma dirección: la IA y sus beneficios están siendo aprovechados en gran medida por quienes invierten en los mercados financieros, por los propietarios del capital, por así decirlo. Los márgenes de beneficio de las empresas están aumentando.

La otra cara de la moneda, por supuesto, es que la inteligencia artificial está impulsando la productividad en gran medida a costa del trabajo. Este año hemos visto cómo se ralentizaba drásticamente la creación de empleo. No podemos atribuir la totalidad de este movimiento a la IA, pero es razonable suponer que una gran parte sí. El desempleo ha aumentado en todos los ámbitos, pero ha aumentado más profundamente entre los trabajadores jóvenes, aquellos cuyas ocupaciones son más vulnerables a ser sustituidas por la inteligencia artificial. Y no hay mucho que la Reserva Federal u otros responsables políticos puedan hacer al respecto. El mandato de la Reserva Federal es buscar la estabilidad de los precios y el pleno empleo, no preocuparse por la distribución de las ganancias dentro de la economía y, a nivel agregado, la economía parece estar bien.

Al mismo tiempo, la inflación se ha mantenido alta. Esto es lo que ocurre cuando se imponen aranceles a una economía que está funcionando relativamente bien. Aunque, por supuesto, no se trata solo de los aranceles. Las preocupaciones por el coste de la vida que se están notando en todos los niveles de ingresos se manifiestan en los datos como inflación. Eso significa que, aunque creemos que la Reserva Federal seguirá recortando los tipos de interés, pensamos que lo hará con relativa cautela. Finalmente, recortar los tipos de interés es en sí misma una acción que acentúa la brecha en la K, por así decirlo, ya que es probable que impulse aún más los mercados financieros.

Es probable que la brecha entre los que tienen y los que no tienen se amplíe en el futuro.. Así que, en conclusión, a largo plazo vemos que esta economía con forma de K va a ser una tendencia con recorrido.

Tribuna de opinión de Eric Winograd, Director—Developed Market Economic Research de Alliance Bernstein.

Inversis prevé que la economía global crezca un 3,3% en 2026, en un contexto de estabilidad macroeconómica, pero con un incremento de los riesgos geopolíticos. Según el análisis de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, las proyecciones refuerzan la idea de un escenario decontinuidad, aunque sin un impulso cíclico claro. Estados Unidos mantiene un mayor dinamismo relativo, con un crecimiento estimado en torno al 2,4%, mientras que Europa avanza a un ritmo más moderado, cercano al 1,3%, y con un comportamiento muy desigual entre países.

Estados Unidos: recesión como narrativa y no un escenario base

Muñoz-Alonso resalta que, en Estados Unidos, el debate sobre una posible recesión continúa presente, pero sin materializarse en los datos. La economía muestra signos de desaceleración, pero no de contracción. De este modo, la última revisión de perspectivas económicas del Fondo Monetario Internacional mejora sus previsiones decrecimiento desde un 2,1% en 2025 a un 2,4% en el presente año, lo que apunta a un escenario de crecimiento moderado.

Asimismo, observa que el mercado laboral se está ajustando de forma gradual y heterogénea, sin los patrones típicos de una recesión clásica. El aumento del desempleo es contenido y se concentra en colectivos concretos, mientras que el empleo cualificado muestra mayor resiliencia. Este comportamiento es coherente con una economía que pierde impulso, pero que sigue siendo capaz de absorber el ajuste.

La confianza del consumidor, tras tocar mínimos a lo largo de 2024, experimentó una mejoría a finales de 2025, lo que contribuye a estabilizar el escenario económico. En este contexto, Inversis considera que la economía estadounidense se mueve en una fase de fragilidad contenida, lejos de una recesión profunda.

Europa: crecimiento moderado y muy dispar por países

En Europa, el crecimiento sigue siendo más débil que en Estados Unidos, aunque presenta señales de estabilización. El Banco Central Europeo (BCE) ha revisado ligeramente al alza sus previsiones a finales del pasado año, pero mantiene estimaciones claramente por debajo de las estadounidenses.

De este modo, el comportamiento entre países es muydesigual. Mientras que economías periféricas como España mantienen ritmos de crecimiento cercanos al 2,3% y algunos países del Este como Polonia superan el 3%, las grandes economías del núcleo europeo avanzan con mayor dificultad. En el caso de Alemania, la aprobación de un paquete fiscal expansivo en marzo podría traducirse en una mejora del crecimiento a partir de 2026, en torno al 1,2%, actuando como posible catalizador para el conjunto de la región.

La geopolítica, el principal foco de volatilidad

Para Inversis, la geopolítica se consolida como la principal fuente deriesgo para el escenario macroeconómico. Los principales focos de fricción están puestos en Venezuela, Irán y Groenlandia, manteniendo elevado el riesgo de episodios de volatilidad que podrían trasladarse a precios de la energía, inflación y primas de riesgo financieras.

En el caso venezolano, la entidad sostiene que una eventual reintegración parcial en los mercados energéticos internacionales podría tener efectos limitados sobre el equilibrio del mercado por la capacidad productiva real del país. Respecto a Irán, destacan que el riesgo es dedisrupción, con escenarios que podrían elevar de forma estructural las primas de riesgo.

Inflación y política monetaria: del control del shock a la gestión de riesgos

Inversis observa que los bancos centrales han dejado atrás la fase más intensa de lucha contra la inflación y entran ahora en una etapa de gestión de riesgos. El fuerte aumento del gasto por intereses y las tensiones fiscales limitan el margen para mantener tiposelevados durante mucho tiempo. Según previsiones de finales de 2025, el escenario base de Inversis contempla hasta dos recortes de tipos por parte de la Fed a lo largo de 2026, mientras que en Europa se descuenta un entorno de tipos relativamente estable hasta mediados de 2027.

Crédito de calidad

En renta fija, Inversis sobrepondera crédito decalidad y evita los tramos más largos de la curva, donde el riesgo fiscal es mayor. El foco se sitúa en duraciones medias, donde el binomio rentabilidad-riesgo resulta más atractivo.

En cuanto a renta variable, la entidad mantiene una exposición alineada con el benchmark, con una clara preferencia por sectores defensivos y estructuralmente favorecidos como salud, industria y defensa, mientras infrapondera consumo discrecional, inmobiliario y utilities. La inteligencia artificial deja de ser tratada como un bloque homogéneo y pasa a analizarse de forma más selectiva, diferenciando claramente entre ganadoresy perdedores.

Tras tomar un poco de distancia de las primeras semanas de enero, los expertos coinciden en que la detención de Nicolás Maduro por parte de Estados Unidos ha tenido un importante impacto geopolítico y financiero. Aunque el foco sigue puesto en el mercado de petróleo y del oro, hay firmas que también observan posibles consecuencias para los mercados de renta fija latinoamericana.

«La operación de Estados Unidos en Venezuela marca un momento decisivo para América Latina, con implicaciones para los inversores en renta fija. Aunque la posibilidad de una mayor intervención estadounidense introduce nuevos riesgos, también crea oportunidades al poder convertirse en una fuente de reducción de las primas de riesgo político. Nuestro escenario base es que un mayor compromiso de EE.UU. respaldará el impulso reformista en Colombia, Brasil y México, reforzando los fundamentales a favor de los bonos locales de Latam», reconocen desde JP Morgan AM.

Según la visión de la gestora, para los inversores en renta fija, estos acontecimientos tienen un doble filo. «Por un lado, un mayor compromiso de EE.UU. que derive en gobiernos más ortodoxos desde el punto de vista económico podría acelerar el impulso reformista en algunos países, mejorando la gobernanza y la disciplina fiscal. Por otro, el riesgo de reacción política o de consecuencias no deseadas sigue siendo elevado, especialmente en mercados con instituciones frágiles o movimientos políticos arraigados. Aun así, creemos que el argumento fundamental para aumentar exposición a determinados bonos de Latinoamérica se ha reforzado. Los países que probablemente se beneficien del apoyo de EE.UU., o donde mejoren las perspectivas de reforma, deberían ver una reducción de las primas de riesgo, mientras que aquellos más expuestos a la incertidumbre de política económica podrían seguir rezagándose frente a otras regiones de mercados emergentes», añaden desde JP Morgan AM.

Implicación para los inversores

Históricamente, según recuerda Salman Ahmed, responsable de Global macro y Asignación estratégica de activos en Fidelity International, cuando los riesgos extremos -como un conflicto prolongado- se disipan, la deuda soberana en situación de impago o de estrés en mercados emergentes suele repuntar ante las expectativas de cambio de régimen, alivio de sanciones y eventual reestructuración. Por lo tanto, ve probable que se produzca “un patrón similar esta vez, con señales tempranas de que el régimen está dispuesto a cooperar con Estados Unidos, lo que podría impulsar aún más los precios de los bonos”.

No hay que olvidar las características específicas del mercado de deuda latinoamericana. Michael Strobaek, Global Chief Investment Officer de Lombard Odier, explica que mientras que los índices bursátiles de mercados emergentes están dominados en gran medida por China, los índices de bonos denominados en dólares incluyen una mayor proporción de títulos de deuda latinoamericana. Por lo tanto, espera, tras la detención de Maduro “una mayor compresión de los diferenciales en los bonos emergentes, ya que el crecimiento de estas economías sigue respaldado, mientras que los rendimientos a corto plazo de Estados Unidos siguen disminuyendo”.

Pero no toda la deuda latinoamericana evolucionaría acompasadamente ante este nuevo terremoto geopolítico. En este sentido, en Mirabaud tienen claro que en deuda de emergentes, la actual situación en Venezuela supondrá “mayor diferenciación entre países con fundamentos sólidos y situaciones idiosincrásicas extremas”. En concreto, la deuda soberana y cuasi soberana de Venezuela “sigue en situación de impago”, según recuerda la firma, que asegura que el perfil de este activo “sigue siendo problemático y dependiente de los acontecimientos”. Además de encontrarse supeditado “a un proceso político y jurídico claramente definido”. En la firma también citan a la deuda de Colombia, “expuesta indirectamente por su proximidad geográfica”. Aquí, la firma considera “posible” que se produzca una volatilidad a corto plazo, “sin que ello suponga un desafío inmediato para sus sólidos fundamentales macrofinancieros”.

Pero cabe la posibilidad del retorno de Venezuela a los mercados de deuda internacionales. De producirse, Christian Schulz, Chief Economist de Allianz GI, afirma que es posible que “los diferenciales soberanos de los países vecinos se reduzcan a medida que mejore la estabilidad”. Asimismo, considera que los inversores en deuda distressed también pueden encontrar oportunidades en los bonos emitidos por el estado venezolano o por Petróleos de Venezuela (PDVSA). Alex Veroude, director de Renta Fija de Janus Henderson, se expresan en una línea similar, puesto que a corto plazo, “los bonos venezolanos podrían recibir un apoyo inicial, ya que los mercados descuentan la perspectiva de una normalización de la política”.

Menor influencia exterior

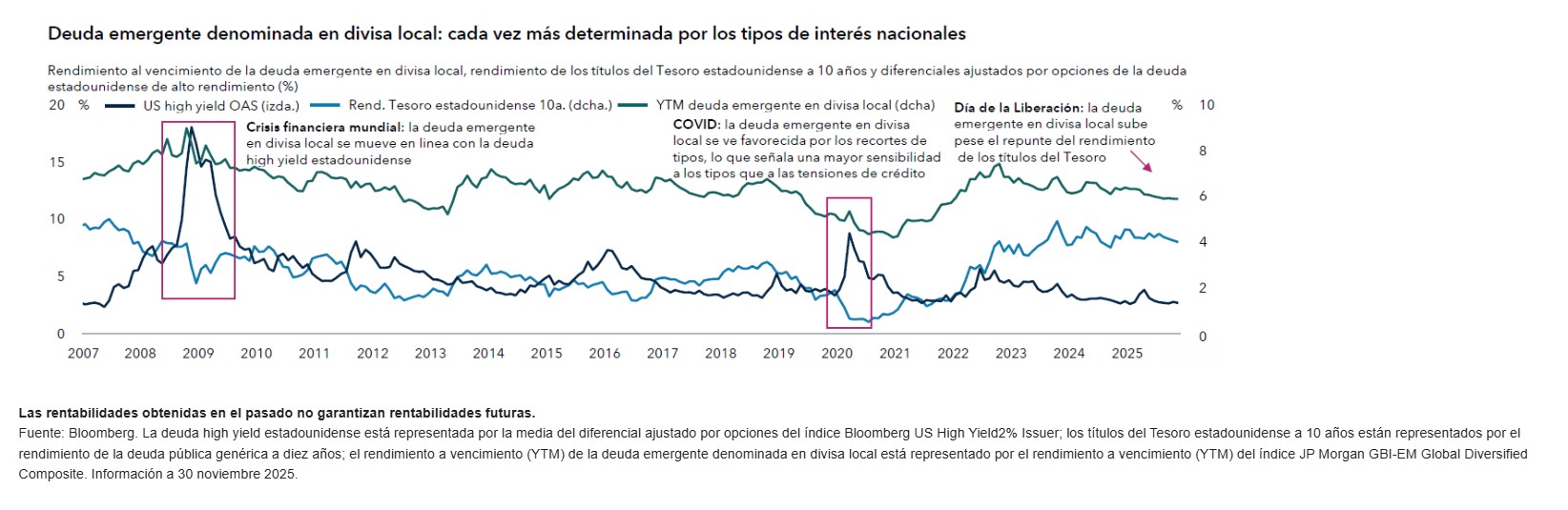

Según la visión de Capital Group, es importante recordar que la deuda emergente denominada en divisa local viene cada vez más determinada por los tipos de interés nacionales, en un reflejo de los cambios estructurales que están teniendo lugar en la composición de los mercados y los marcos políticos. «La menor participación de inversores extranjeros ha reducido la influencia externa, lo que ha permitido a la política monetaria de los respectivos países desempeñar un papel dominante en la fijación de precios. Este cambio de tendencia se ha visto respaldado por la credibilidad monetaria y fiscal, la mayor profundidad de los mercados de capitales y el auge de la inversión institucional, que aporta una demanda estable incluso en aquellos mercados que anteriormente dependían en gran medida de la financiación extranjera», explican.

Actualmente, los bancos centrales de muchos mercados emergentes están ya muy avanzados en sus respectivos ciclos de recortes de tipos y, aunque se espera una ralentización del ritmo de recortes en 2026, el ciclo aún no ha llegado a su fin, y el margen para nuevos recortes variará de manera significativa entre las distintas regiones. «La prima de rendimiento que ofrece la deuda emergente en divisa local sigue resultando atractiva, lo que puede ofrecer protección frente a episodios de volatilidad y un nivel atractivo de rentas incluso en un contexto de reducción de los rendimientos a escala mundial. La exposición de los inversores a la deuda emergente denominada en divisa local se ha ido recuperando de manera constante tras varios años de salidas de capital, respaldada por la mejora de los fundamentales y el nivel atractivo de rendimiento real. No obstante, se mantiene por debajo de los niveles previos a la pandemia, lo que ha creado un contexto técnico favorable para la clase de activo. Las divisas emergentes también podrían contribuir a la rentabilidad, ya que algunas de ellas se ven favorecidas por las elevadas valoraciones del dólar estadounidense y la reducción de las ventajas de rendimiento», explican dese Capital Group.

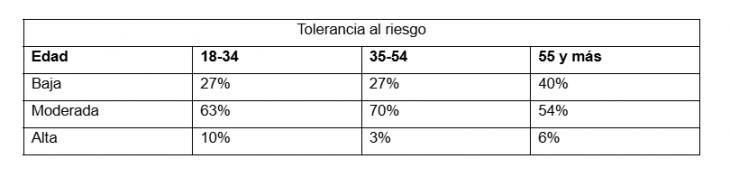

El informe sobre el sentimiento de los inversores preparado por la gestora de fondos Fidelity International desvela que la expectativa de retornos de inversión disminuye significativamente conforme más edad tiene la población. Según la encuesta, que entrevistó a 1.000 personas en España, la franja de 18-35 años espera unos retornos a corto plazo del 5,1% y a largo, del 6,7%. Las personas entre 35 y 54, prevén obtener un 4,5% y 5,9%, respectivamente; mientras que, en los mayores de 54, estos porcentajes caen hasta un 4,1% y 5,4%.

Esta caída en las expectativas de beneficio se debe a que, por norma general, la tolerancia al riesgo cae con la edad. Así, los jóvenes son los que mayor tolerancia tienen al riesgo alto (el 10% se identifica con esta postura), las personas entre 35 y 54 son los que más afinidad tienen a la tolerancia moderada (el 70%) y los mayores, los que más cómodos se sienten con riesgo bajo (el 40%). Los plazos de inversión también se reducen conforme avanza la edad. De media, los menores de 35 invierten a 3,4 años vista; cifra que cae a los 3,3 entre los 35 y 54; y a los 3,1 años para mayores de 54 años.

Entre las personas de la franja media de edad, un 63% siente que su situación financiera es cómoda, cifra que cae hasta el 58% tanto entre jóvenes como entre mayores. Los menores de 35 prevén invertir 8.100 euros durante el próximo año, cifra que sube a los 13.100 euros para aquellos de entre 35 y 54. Los mayores de 54 dedicarán 11.100 euros a comprar activos financieros.

Además, los jóvenes son los más optimistas con la evolución de la bolsa en los próximos 12 meses. Un 55% de esta franja de edad se considera optimista. Esta cifra se sitúa en el 52% entre los 35 y 54 y baja al 40% en los mayores de 54. Los jóvenes también son más optimistas respecto de sus cateras de inversión. Un 74% de los menores de 35 tiene confianza en que su cartera actual le ayude a cumplir sus objetivos a largo plazo. Esta cifra desciende al 68% en la franja media de edad y hasta el 57% en mayores de 54.

Todas las generaciones gestionan activamente sus finanzas, aunque su nivel de comprensión es muy diferente. El 49% de los menores de 35 años admite que le cuesta entender sus finanzas. Este porcentaje cae hasta un 41% en la franja media de edad y hasta el 37% en los mayores de 54 años.

Óscar Esteban, responsable de negocio en España y Portugal en Fidelity International, abunda en tres estrategias básicas que los inversores deberían considerar a la hora de lidiar con la inestabilidad geopolítica:

Mantener las inversiones: “Puede sonar ilógico, pero la mejor estrategia es mantener las inversiones en momentos de volatilidad. No importa lo experimentado que sea uno como inversor; resulta increíblemente difícil predecir cómo va a comportarse el mercado. Por lo tanto, jugar con los tiempos es una mala idea y es más probable fallar que acertar. Es más probable obtener el resultado deseado adoptando un enfoque a largo plazo y manteniendo las inversiones a pesar de los altibajos”.

No olvidar la diversificación: “La diversificación es vital para asegurarse de que el riesgo está bien repartido, ya que la probabilidad de que todos los activos se hundan al mismo tiempo es entre baja y nula. Contar con una combinación de activos, desde acciones y fondos hasta bonos y liquidez, en diferentes sectores y regiones es una buena forma de asegurarse de que una cartera esté protegida frente a la volatilidad”.

Las correcciones del mercado pueden crear oportunidades atractivas: “A veces, durante la tormenta se puede vislumbrar una oportunidad y es importante mantener los ojos bien abiertos y posicionarse para aprovecharla. Aunque supone en cierto modo adoptar un enfoque contracorriente, comprar acciones de una empresa o un fondo que está cayendo podría merecer la pena. En otras palabras, la volatilidad puede ser tu mejor aliada”.

Su dulce acento caribeño, sus innatos pasos de baile o el contundente sabor de sus –reivindicadas- arepas le delatan. Aunque ahora haya vuelto la mirada hacia su país de origen -tras la intervención estadounidense con la detención de Nicolás Maduro hace más de dos semanas-, la comunidad venezolana en España no ha dejado de crecer en los últimos 25 años, si bien su presencia se aceleró notablemente tras 2014–2015, con la profundización de la crisis económica y política en el país. Ya son más de 400.000 los ciudadanosvenezolanos que viven en España, según los datos del Instituto Nacional de Estadística, una cifra que se ha multiplicado por 10 en las últimas décadas y que muestra también un perfil evolutivo del migrante.

“Los venezolanos que empezaron a llegar a España entre 2010 y 2013 eran patrimonios altos, empresarios se segunda o tercera generación y vinieron con la idea de diversificar su patrimonio ante la amenaza de la situación política, buscando un refugio a sus inversiones. Después han ido llegando cada vez más inversores y personas de clase trabajadora que han encontrado en España un gran país de acogida en el que prosperar. Llama la atención el carácter emprendedor del venezolano», relata Jorge Martínez, Counsel de Andersen Iberia en Miami.

El fenómeno ha sido una constante en este siglo pero ha tomado velocidad de crucero en los últimos años como respuesta al deterioro institucional en Venezuela, en un ejercicio de búsqueda de estabilidad y seguridad. Más allá de centros offshore como EE.UU. o Suiza, los venezolanos han encontrado en España un refugio no solo para su residencia, sino también para su patrimonio, mostrando preferencia por activos seguros, lo que ha impulsado el movimiento de capital hacia el sector del real estate y ha implicado a la industria nacional de servicios financieros.

“España, y en particular ciudades como Madrid, se han convertido en destinos clave para estos inversores, no solo por su atractivo financiero, sino también por su calidad de vida o por las oportunidades de inversión inmobiliaria. Además en muchos casos establecen su residencia”, corroboran en BBVA. En la entidad calculan que “gran parte de los residentes en países como Colombia, Perú o México tienen, de media, el 50% de su patrimonio fuera de su país de origen, buscando diversificación”. Y una parte de este «pastel», aunque sea modesta, está en España.

Los profesionales del wealth management en Madrid reconocen que ofrecer asesoramiento a clientes venezolanos presenta obstáculos añadidos con respecto a otras comunidades latinoamericanas, relacionados con la seguridad o el compliance: “En los últimos años, el asesoramiento a dichos clientes ha estado dificultado por cuestiones de seguridad física (restricciones en el viaje a Venezuela) o de cumplimiento normativo (origen de los fondos)”, explica Nicolás San Román, responsable del desarrollo de negocio latinoamericano de iCapital AF. Asimismo advierten de que se trata de un capital en algunos casos opaco –ante la intensa circulación del patrimonio fuera de sus fronteras desde la llegada del chavismo, en plazas como EE.UU. o Suiza, antes del aterrizaje en España-, y explican que los venezolanos invierten en España normalmente solo una pequeña parte de su patrimonio, por lo que estimar la riqueza que mueven se convierte un ejercicio especulativo.

Lo que sí hay son datos corporativos: según el ICEX, la inversión empresarial latinoamericana alcanzó los 66.844 millones de euros en 2025, lo que supone una subida del 103% desde 2010. Esto incluye inversiones corporativas, la presencia de más de 600 compañías latinoamericanas y la generación de 44.000 empleos directos en España. Este dato no mide la riqueza personal de los ciudadanos residentes venezolanos ni latinoamericanos, pero sí refleja el impacto económico del capital latino instalado en nuestro país.

Pese a la dificultad de poner cifras a los inversores, los expertos hablan de algunos vectores que dan pistas para perfilar, en concreto, al cliente venezolano y trazar las claves de su estrategia patrimonial, como son la diversificación en plazas como España (tras mover también su dinero en EE.UU. o Suiza), atraídos por las oportunidades de inversión pero también por un componente cultural y lingüístico, además de un marco de seguridad; la preferencia por los activos realese ilíquidos –puesto que para sus inversiones financieras suelen priorizar otras plazas como la estadounidense- ; o el valor que le dan a la fiscalidad y a la sucesión familiar.

Apetito por activos reales

“No hay cifras públicas que reflejen el patrimonio total (mobiliario e inmobiliario) de ciudadanos latinoamericanos en España, pero pensamos que la inversión financiera es mucho menor proporcionalmente a la que se ha realizado en activos reales, dada la onerosa fiscalidad española, que no incentiva el traslado de activos”, explican Borja Durán y Jorge Coca, fundadores de Wealth Solutions. Los expertos destacan la atracción del mercado español gracias a que “su exposición a Norteamérica era muy elevada, y España es un destino más por la afinidad cultural y lingüística. Por otro lado, encontraron aquí un mercado que ofrecía oportunidades inmobiliarias comparativamente muy atractivas frente a otros mercados europeos”.

Felipe Ocampo, director de Inversión en Lucas Fox (del grupo Dils), coincide en esa preferencia por los activos reales por encima de los financieros: “Tienen una sensibilidad diferente: las bolsas locales en países como Colombia o Venezuela no son tan sofisticadas como las europeas o estadounidenses. Y muestran una preferencia clara, una cultura, por la inversión en real estate”. Y también, de forma creciente, por otros activos reales: “Más allá del inmobiliario, comienzan a ganar relevancia sectores alternativos como infraestructuras y energías renovables —donde España se sitúa entre los líderes europeos—, así como tecnología, fintech e innovación, que se consolidan como una vía complementaria de diversificación para el capital latinoamericano”, añade Ligia Sandoval, responsable del desarrollo de negocio latinoamericano de iCapital AF.

Los expertos de la EAF Creuza -parte del grupo homónimo con origen en Perú- descartan que el patrimonio financiero de los venezolanos que se han establecido en Madrid les haya acompañado a España, porque estos inversores –venezolanos, colombianos, peruanos, chilenos o mexicanos- piensan en dólares, no en euros, es decir, cuentan con una “mentalidad dolarizada” e invierten con la premisa de que pueden obtener mayores retornos en EE.UU. Eso sí, están de acuerdo en su apetito por los activos inmobiliarios, aunque descartan que se posicionen de forma relevante en otros activos alternativos como el capital privado, las infraestructuras o la deuda privada, inversiones que canalizan a través de fondos. “Esas inversiones las hacen sobre todo con gestoras norteamericanas, porque la profundidad del mercado y la liquidez es mayor, y existe un mayor apetito por el riesgo”, añaden.

“Su sector favorito es el inmobiliario: al inversor latinoamericano le seduce mucho tener una propiedad en Madrid/España, bien para reformar y vender, para alquilar o en la mayoría de los casos para disfrutar durante los periodos de vacaciones, aprovechando mientras tanto su revalorización; es un patrimonio que se va apreciando con el simple paso de los años”, destaca Martínez desde Andersen, firma que presta servicios legales y fiscales principalmente, pero también ayuda a los HNW en sus necesidades financieras y de trámites variados en España, y les asesora en operaciones de inversión.

Fiscalidad, seguridad y sucesión familiar

Cuando pedimos a los asesores que perfilen a estos inversores, apuntan a la importancia del asesoramiento en activos inmobiliarios o capital privado, además de otros como la transmisión patrimonial o la fiscalidad: “Estas familias buscan asesoramiento integral sobre sus patrimonios, líquidos e ilíquidos, en las jurisdicciones relevantes. Ello incluye sus carteras de inversión, sus inversiones en inmobiliario, capital riesgo e infraestructuras, la optimización fiscal de las mismas, la sucesión en la empresa familiar y transmisión de su patrimonio a próximas generaciones”, explica San Román.

“Son clientes que solo mantienen una parte muy minoritaria de su patrimonio, especialmente en el caso de activos líquidos, en España. En esa parte les preocupa la protección de capital, la diversificación y poner atención a los aspectos fiscales. Dependiendo del volumen global de su patrimonio y su situación personal, les ayudamos también en asuntos de gobernanza y sucesión familiar y la continuidad generacional del patrimonio”, añaden Durán y Coca.

Sin olvidar la preservación y la seguridad jurídica: “El periodo posterior a la pandemia ha supuesto un punto de inflexión en el posicionamiento de España como destino estratégico de capital. Dentro de este universo destaca el segmento de alto y muy alto patrimonio (HNW/UHNW), cuyo objetivo prioritario es la preservación del capital, la diversificación internacional y la seguridad jurídica. A estas motivaciones se suman factores como la planificación sucesoria, la obtención de la residencia o el establecimiento de una base familiar en Europa”, explica Sandoval. Y añade: “Para los grandes patrimonios, resulta clave contar con asesoramiento fiscal y patrimonial especializado, así como con despachos con experiencia en estructuración internacional, especialmente en materia de fiscalidad del patrimonio, de renta y de sucesiones. El inversor latinoamericano no llega a España únicamente en busca de activos, sino también de seguridad, confianza y acompañamiento integral, estableciendo relaciones de largo plazo”.

Aunque en Value Tree no tienen clientes venezolanos, desde la agencia de valores su socio Santiago Antón nos cuenta su experiencia con mexicanos, en parte extrapolable. “Históricamente han tenido su patrimonio (mobiliario) en EE.UU. (Miami, Texas) pero desde hace unos años han empezado a ver posibilidades de diversificar en euros en Europa (sobre todo abriendo cuentas en Suiza y Luxemburgo) bajo una gestión en España y sobre todo, por no decir exclusivamente, en Madrid. Las razones culturales, de idioma y diversificación en euros está haciendo que empiecen a invertir en Europa pero con un porcentaje más bien pequeño de su patrimonio que podría ser de alrededor del 10%”, explica. Al igual que en Venezuela, la incertidumbre política les está haciendo ver Europa –a través de España- con otros ojos, hasta el punto de quedarse a vivir con sus familias.

“Los clientes latinoamericanos buscan en España inversiones financieras pero también financiación, inmuebles o inversión empresarial y en general estabilidad financiera, inversiones en euros y aprovechar todas las oportunidades y vehículos de inversión que podemos ofrecerles en España, a través de nuestra unidad de Banca Privada y Altos Patrimonios”, explican desde BBVA. En Banca Privada España lanzaron en abril del año pasado una nueva Unidad de Banca Privada Internacional para atender a clientes globales que desean invertir en el país. Para los latinoamericanos, ponen a su disposición, además de banqueros privados altamente especializados en sus países de origen, especialistas en planificación patrimonial y análisis estratégico. Destaca el área de Global Wealth Planning, con presencia en España, México y Suiza, que permite ordenar el patrimonio de forma personalizada. Y colabora con firmas internacionales, así como con despachos locales en cada país, para ofrecer una cobertura completa en aspectos legales y fiscales.

En Santander también dan servicio a clientes internacionales con un centro de banca privada específico.

En modo espera

De momento, la población venezolana está en modo espera ante los últimos acontecimientos, sin cambios relevantes en sus carteras, dicen los expertos, porque la incertidumbre es alta, sin estar claro el cambio político. Aunque reconocen que su país ofrece muchas oportunidades, el proceso de cambio, de producirse, sería largo. “Los venezolanos son personas muy emprendedoras, acostumbrados a viajar, de muchas culturas, pues son resultado de la migración hacia el país durante el siglo XX; son gente muy trabajadora a la que gusta vivir muy bien; son exigentes y muy cercanos y generosos al mismo tiempo”, les perfila Martínez desde Andersen. Algunos clientes siguen teniendo sus inversiones, patrimonio y sus empresas en Venezuela, por lo que los cambios en la situación del país les afectan directamente. Otros tuvieron que salir y reinventarse fuera, y llevan años sin volver, “por lo que los cambios abren una ventana de oportunidad para invertir en el país que tanto aman”, añade.

La sensación es que todo mundo, venezolanos y no venezolanos, están a la espera de nuevos acontecimientos para actuar, nos cuentan los expertos, pero para eso el país debe tener todavía una estabilidad mucho mayor: «Es algo que va a pasar, pero no de manera inmediata”, apunta Martínez. Muchos, asegura, podrían apuntarse a la inversión, pero no a residir: “No se regresará todo el mundo, sobre todo porque hasta que Venezuela alcance el nivel de vida que se tiene en España, pasará mucho tiempo”.

En general, los profesionales latinoamericanos con los que hemos hablado creen que, mientras no exista estabilidad jurídica, es difícil que los capitales reviertan, y eso es algo que no será rápido. Y, en cualquier caso, creen que al menos gran parte del patrimonio financiero que ya salió no regresará, ni tampoco el inmobiliario, que se está revalorizando con fuerza en España.

La jornada “Mensuram Bonam. Aterrizando realidades” ha congregado a instituciones religiosas y organizaciones sociales para reflexionar en torno al documento publicado por el Vaticano en noviembre de 2022, que ofrece orientaciones morales para la evaluación de inversiones, previa planificación financiera o plan de viabilidad que permita construir una política de inversiones alineada con las necesidades de una institución.

A lo largo de la jornada, los participantes han analizado y expuesto casos prácticos de implementación de estos principios tanto en los mercados cotizados como en los mercados privados, con ejemplos concretos de inversión de impacto.

La apertura institucional corrió a cargo de Juan de la Guardia, director general de Advantere, quien destacó la importancia de integrar valores éticos y criterios de sostenibilidad en la formación de líderes y en la práctica financiera. “En Advantere colaboramos con entidades como Impact Bridge y con proyectos de impacto social como TuTecho o ModaRe para trasladar marcos éticos como Mensuram Bonam a experiencias reales de aprendizaje y formación de líderes”, señaló de la Guardia.

Posteriormente, David Alonso de Linaje, responsable de Instituciones Religiosas y Fundaciones de CaixaBank Wealth Management, resumió los puntos más importantes del documento de Mensuram Bonam, que sirvieron de base para las ponencias posteriores, como la necesidad de alinear las inversiones líquidas e ilíquidas bajo criterios de la Doctrina Social de la Iglesia. Se concluyó con un ejercicio de planificación financiera como eje para construir la política de inversiones, dando respuesta a las necesidades de corto, medio y largo plazo, e incorporando la implementación de Mensuram Bonam.

Por su parte, Arturo Benito, CEO de Impact Bridge, explicó el papel de la inversión de impacto como herramienta para canalizar capital hacia proyectos con impacto social positivo. “Mensuram Bonam invita a las instituciones a discernir antes de invertir. La inversión de impacto es clave para trasladar ese marco ético a la práctica, alineando planificación financiera, coherencia institucional y generación de impacto social real y medible”, afirmó Benito.

Como muestra de ello, durante la jornada Blanca Hernández, presidenta y cofundadora de TuTecho, actualizó los resultados de la iniciativa, que gestiona ya más de 400 inmuebles y está orientada a la lucha contra el sinhogarismo. ModaRe, el proyecto de inclusión sociolaboral a través del reciclaje de ropa, impulsado por Cáritas y cuyo modelo ha inspirado recientemente un caso académico en colaboración con Harvard, centró otra de las sesiones, de la mano de María Samoilova, Managing Partner de Impact Bridge, y Manuel León, de Cáritas.

Por último, la mesa redonda sobre mercados cotizados permitió reflexionar sobre la aplicación práctica de Mensuram Bonam en la gestión de activos, con la participación de profesionales de CaixaBank AM como Cristina Álvarez, directora de ISR; David Manso, director de renta variable; y Eric Badlis, gestor de fondos.

Entre las principales ideas y conclusiones de la jornada, los ponentes destacaron la necesidad de que las decisiones de inversión incorporen no solo criterios de rentabilidad, sino también el impacto social, ambiental y humano.

También, la importancia de contar con marcos éticos claros, como los propuestos por Mensuram Bonam, que ayuden a discernir dónde y cómo invertir de forma coherente con los valores institucionales. Además, la necesidad de construir una política de inversiones basada en estudios de planificación financiera y estratégica, que defina el perfil de riesgo, la diversificación de activos y las pautas para alinearse con Mensuram Bonam.

Y destacaron el papel clave de la colaboración entre entidades financieras, inversores de impacto y organizaciones académicas para generar soluciones reales a los retos sociales actuales.

El comportamiento del mercado global de renta fija en 2025 estuvo condicionado por una serie de dinámicas que, lejos de agotarse, continúan configurando el entorno de inversión en 2026. Así lo sostuvo Fabio Angelini, especialista de producto de renta fija de Nordea, durante una presentación reciente de la firma en Madrid. Angelini identifica tres grandes ejes que explican tanto el buen desempeño general del activo el año pasado como los riesgos y oportunidades que se mantienen vigentes.

En términos agregados, 2025 fue un ejercicio favorable para la renta fija. “Fue muy difícil invertir en algo que acabara el año en negativo”, explica Angelini, con la excepción de algunos bonos soberanos de muy largo plazo, principalmente de Alemania y Francia. El resto de los segmentos ofrecieron rentabilidades positivas, en un contexto dominado por un marcado apetito por el riesgo.

El primer gran rasgo del mercado fue la sincronía de movimientos. Durante buena parte del año, los distintos segmentos de renta fija —desde los activos más seguros hasta los de mayor riesgo— se movieron al unísono. “Todo subía o todo bajaba”, resume Angelini. En 2025, esta sincronía jugó a favor de los inversores, ya que el sesgo general fue positivo. Sin embargo, el riesgo para 2026 es evidente: si este comportamiento se mantiene, pero con rentabilidades negativas, el impacto podría ser generalizado. “¿Qué ocurre si todo se mueve de forma sincronizada, pero a la baja?”, plantea el experto.

La segunda dinámica fue el predominio de un entorno claramente ‘risk-on’. A pesar de episodios puntuales de aversión al riesgo —como los provocados por anuncios políticos o advertencias sobre el crédito—, el tono general del mercado fue de búsqueda de rentabilidad. Este comportamiento llevó a los diferenciales de crédito a niveles históricamente bajos. Según Angelini, este factor seguirá siendo determinante en 2026: “Los spreads no pueden estrecharse indefinidamente y, cuanto más bajos están, más fácil es que el mercado sufra una sorpresa negativa”. Aunque unos diferenciales reducidos no implican necesariamente un repunte inmediato, sí aumentan la vulnerabilidad ante cualquier deterioro del entorno macroeconómico o financiero.

El tercer eje fue la alternancia de liderazgo entre Europa y Estados Unidos, impulsada en gran medida por el comportamiento del dólar. Tras una depreciación significativa de la divisa estadounidense, gran parte del descontento de los inversores con los activos estadounidenses se explicó más por el efecto divisa que por el desempeño intrínseco de los activos. Una vez neutralizado ese factor, la renta fija estadounidense se comportó en línea, o incluso ligeramente mejor, que la europea. No obstante, este ajuste ha reducido la competitividad de la rentabilidad ofrecida por EE. UU. “Hoy es posible encontrar activos no estadounidenses que ofrecen más rentabilidad con menor riesgo o menor volatilidad”, afirma Angelini, tanto en grado de inversión como en high yield. Esta realidad refuerza la relevancia de la diversificación geográfica en 2026, especialmente en un entorno político impredecible.

¿Dónde encontrar activos refugio en el entorno actual?

La persistencia de estos riesgos plantea una cuestión clave para los inversores: ¿qué activos pueden desempeñar hoy un verdadero papel de refugio? Tradicionalmente, la protección frente a episodios de aversión al riesgo se ha articulado a través de la asignación a activos considerados seguros. Sin embargo, Angelini subraya que muchas de estas referencias han perdido parte de su fiabilidad.

El dólar, por ejemplo, se ha mostrado débil y volátil. Los Treasuries estadounidenses, aunque han funcionado en determinados momentos, no ofrecieron una protección consistente durante episodios de tensión política o comercial. En Europa, los bonos soberanos núcleo tampoco cumplieron ese papel en 2025, penalizados por el aumento del gasto fiscal en Alemania y los problemas de déficit en Francia.

Paradójicamente, algunos países periféricos —España, Italia, Portugal o Grecia— mostraron un mejor comportamiento. No obstante, Angelini cuestiona si estos activos pueden considerarse refugios en sentido estricto: “¿Se sienten cómodos los inversores utilizando deuda griega o BTP italianos como activo refugio?”. Aunque España presenta un perfil algo más equilibrado, la conclusión es que la definición tradicional de refugio resulta hoy menos evidente.

El oro y otros metales preciosos han ganado protagonismo, en parte porque no conllevan un riesgo político directo. Sin embargo, su elevada volatilidad limita su utilidad como elemento estabilizador de cartera. “Que el oro caiga un 5% en un solo día es algo perfectamente normal”, recuerda Angelini.

Mercados de derivados y el riesgo de sorpresas negativas

A este complejo panorama se suma una fuente adicional de incertidumbre: la divergencia entre distintos mercados de derivados. El mercado de derivados de inflación descuenta tasas cercanas al 1,65%, apenas por debajo del objetivo del BCE. El mercado de derivados de tipos de interés, por su parte, asigna una elevada probabilidad a que los tipos se mantengan estables durante gran parte del año. Ambos mercados transmiten una narrativa de inflación contenida y estabilidad monetaria.

Sin embargo, el mercado de deuda soberana ofrece un mensaje distinto. El aumento del gasto fiscal a escala global está presionando al alza los rendimientos de los bonos a largo plazo, empinando las curvas. “Los mercados de bonos no compran la historia de una inflación baja”, señala Angelini. Esta discrepancia hace que los dos primeros mercados sean especialmente vulnerables a sorpresas, incluso moderadas, en los datos macroeconómicos.

Covered bonds: protección y diversificación en un entorno incierto

En este contexto, Angelini identifica a los covered bonds como uno de los pocos activos que han demostrado su capacidad de actuar como refugio. A diferencia de los gobiernos, que incrementan la emisión de deuda para financiar el gasto, los bancos emiten covered bonds en función de la demanda hipotecaria, que sigue siendo contenida. Esta menor presión de oferta ha contribuido a su estabilidad.

“En 2025, los covered bonds fueron la única clase de activo refugio que realmente cumplió su función”, afirma Angelini. Ofrecieron protección en episodios de volatilidad y no se vieron penalizados en momentos de tensión fiscal o política. Para Nordea, con una amplia experiencia en este segmento de la renta fija, los covered bonds representan una herramienta clave para aportar diversificación, estabilidad y protección a las carteras en un entorno en el que los refugios tradicionales ya no son tan evidentes.