Los inversores globales recibieron un susto histórico el lunes 3 de junio, desatando por unos momentos una ola de pánico en la bolsa de Nueva York cuando las acciones de Berkshire Hathaway, la sociedad de Warren Buffett, fueron suspendidas luego de caer 99,97% en segundos, lo que suponía la disolución del histórico fondo de inversión que ha llevado a la fama al multimillonario y legendario inversionista.

Alrededor de las 10 de la mañana, hora de Nueva York, la Bolsa de Nueva York (NYSE) informó que detendría la cotización de 28 valores debido a un supuesto “fallo técnico”, entre dichos títulos destacaban las acciones clase A de la sociedad Berkshire Hathawaycon. El efecto en el precio de la acción era notorio, luego de cerrar el viernes pasado en 627, 400 dólares, con el «desplome» del lunes la cotización se congeló en 185,10 dólares.

¿Qué sucedió?, ¿por qué la acción de uno de los fondos de inversión más prestigiosos del mundo se desplomó aparentemente a esos niveles?

Según la bolsa de Nueva York, la falla técnica pudo estar relacionada con el hecho previo de que dos días antes la propia bolsa modificó el tiempo que tardan en comprarse y venderse acciones, es decir hizo ajustes en los algoritmos, técnicamente los pasó de T+2 a T+1. Así, a partir del pasado 29 de mayo se ha reducido a la mitad el tiempo de liquidación de las operaciones en la Bolsa de Nueva York, con el objetivo de minimizar los riesgos del sistema financiero.

La Bolsa de Nueva York explicó que investigaba un problema técnico relacionado con las bandas de limitación al alza y a la baja, que son mecanismos para detener las acciones en caso de volatilidad excesiva.

De acuerdo con los datos oficiales, se registraban menos de 4.000 operaciones en el día para las acciones de clase A de Berkshire en el momento en el que se detuvo la negociación. Las operaciones se mantuvieron en las acciones de clase B, mismas que bajaron menos de un 1% el lunes por la mañana. A pesar de todo, estos ajustes no parecieron tener efecto en el valor de los principales índices del mercado.

Durante las cotizaciones normales las acciones originales clase A de Berkshire tienen uno de los precios más altos de Wall Street. La semana pasada, cada una se vendió por un 45% más que el precio medio de una vivienda en EEUU. Las acciones de clase A alcanzaron un máximo histórico de 634.440 dólares el 28 de marzo, y al momento de redactar este artículo se ubican en alrededor de 618.000 dólares.

Problemas técnicos y otras contingencias, persisten año con año

Las infraestructuras de los mercados, tanto en la parte de negociación como en la parte de poscontratación, se consideran altamente blindadas en materia de ciberseguridad, sin embargo, los problemas técnicos se siguen presentando año con año y están relacionados con los ajustes a los algoritmos que la propia velocidad y crecimiento de la operación exige. En Europa, por ejemplo, la negociación a través de las plataformas de renta variable y derivados de Deutsche Börse se vio paralizada en abril de 2020 por un problema técnico que volvió a producirse meses después.

En ese mismo año, octubre de 2020 para ser precisos, se registraron fallas técnicas en el Euronext, que es el operador de Bolsas como la de París, Ámsterdam, Dublín, Lisboa o Milán; las autoridades se limitaron a señalar que la causa fue un corte de suministro en el cierre de la subasta.

También el otras latitudes se detectan este tipo de problemas; la Bolsa de Nueva Zelanda estuvo cerrada cuatro días por un ciberataque en ese mismo año 2020; además el Nasdaq dejó de operar en agosto de 1987 durante una hora y media, cuando una ardilla mordió un cable en las instalaciones de sus servidores.

También se difundió poco, pero el CME, dueño del mercado de futuros y derivados de Chicago, no pudo ofrecer datos durante más de una hora la semana pasada debido a un error técnico.

Lo sucedido este lunes se añade a la serie de sustos que reportan los mercados de vez en vez; por suerte, hasta ahora solamente ha quedado en sustos, pero el riesgo es muy alto.

Hamilton Lane realizó una encuesta a 232 inversores profesionales de todo el mundo en la que más del 90% respondió asignar capital de sus clientes a los mercados privados.

El estudio, al que accedió Funds Society, agrega que prácticamente todos los asesores financieros (99%) prevén asignar alguna parte de las carteras de sus clientes a esta clase de activos este año.

Por otro lado, el 52% informó de que tiene previsto asignar más del 10% de las carteras de sus clientes a los mercados privados mientras que el 70% de los asesores tiene previsto aumentar la asignación de sus clientes a esta clase de activos en comparación con 2023.

Los asesores citaron el rendimiento y la diversificación como las principales razones para el aumento del interés en los mercados privados.

En cuanto a su propio conocimiento de los mercados privados, el 97% de los asesores afirma tener conocimientos avanzados. Sin embargo, es posible que sus clientes no lo estén tanto, matiza el informe.

“La encuesta reveló que los asesores reconocen que sus clientes creen que los activos alternativos pueden aportar beneficios a sus carteras, pero no están suficientemente informados sobre esta clase de activos”, explica el informe de Hamilton Lane.

Por ejemplo, el 50% de los asesores califican el conocimiento de sus clientes sobre las inversiones en mercados privados de principiante, o de tener poco o ningún conocimiento sobre la clase de activos y necesitar una formación básica, a pesar de su gran interés en la clase de activos.

Sólo el 4% de los asesores calificaron los conocimientos de sus clientes sobre los mercados privados de avanzados, es decir, que conocen bien la clase de activos y se sienten seguros al hablar de detalles, tendencias y productos de los mercados privados.

«La conclusión de esta encuesta es que, a medida que crece el interés por los mercados privados, existe una clara necesidad de más formación», afirma Steve Brennan, responsable de Private Wealth Solutions en Hamilton Lane.

Cuando se les preguntó a los asesores qué herramientas e información sobre mercados privados encontrarían útiles en su práctica, citaron la educación, el liderazgo de pensamiento y los eventos como las tres principales formas de mejorar el conocimiento de sus clientes sobre la clase de activos.

La encuesta en línea se realizó del 27 de noviembre al 22 de diciembre de 2023. Entre los 232 encuestados de todo el mundo se encontraban empresas patrimoniales privadas, RIA, family offices y otros asesores profesionales de EE.UU., Canadá, Latinoamérica, EMEA y APAC.

Para consultar el informe completo y sus conclusiones, ingrese al siguiente enlace.

El Programa de Liderazgo y Empresa, promovido por Inspiring Girls y BBVA, ha clausurado su III edición formando a 45 adolescentes en habilidades de liderazgo, finanzas, comunicación e inteligencia emocional. Los talleres celebrados en el colegio Ayalde de Bilbao han permitido visibilizar mujeres referentes para atraer a las nuevas generaciones de talento femenino a diferentes sectores para fomentar habilidades como el liderazgo y la comunicación en distintos ámbitos.

El programa ha clausurado su tercera edición en un acto celebrado en el Mercado del Ensanche de Bilbao con la asistencia de todas las alumnas y sus familias. En este acto, Felisa Ramos Figueroa,miembro de la junta de la Asociación Mujer Siglo XXIy embajadora de la Fundación Inspiring Girls en Bilbao señaló: “Con este proyecto, el Programa Liderazgo y Empresa, tratamos de dotar cada año a más adolescentes de las herramientas necesarias para liderar de manera eficaz su futuro profesional”.

Además, han asistido las profesionales que han participado en las formaciones: Ainhoa Oyarbide, Iratxe Las Hayas, Amaya Gallazagoitia, Itziar Arribas Guijas, Nerea Sainz de la Mata y María Teresa Fernández Rodríguez, con todas las niñas que han realizado el programa y han recibido un diploma.

“Cada vez encontramos más mujeres líderes en diferentes ámbitos de nuestra sociedad, incluido el sector bancario. Mujeres que sirven como ‘role models’ y que ayudan a que las niñas de hoy sean conscientes que pueden ser lo que ellas quieran en el futuro, sin limitaciones”, explica Cristina Gabriel, responsable de Diversidad en BBVA. “Apoyamos la labor de Inspiring Girls para conectar esas mujeres referente con adolescentes para que conozcan de primera mano su historia, los retos a los que se han enfrentado y, sobre todo, las herramientas disponibles y la forma de superarlos con éxito”.

A lo largo de las cinco sesiones realizadas, las jóvenes han aprendido cómo la tecnología puede jugar un papel importante en el desarrollo de su carrera, han conocido la importancia de tomar conciencia de uno mismo, del control emocional, la automotivación o la empatía, y a aumentar la confianza y potenciar sus habilidades de promoción de sí mismas y cómo comunicarlas al exterior. Además, han recibido una formación específica acerca de los retos ambientales y una primera aproximación al mundo financiero y el espíritu empresarial, con dinámicas sobre la gestión de finanzas personales.

En estos cuatro años de colaboración, más de 250 niñas han cursado el Programa Liderazgo y Empresa en las tres ediciones celebradas en Madrid, Barcelona, Valencia, Bilbao y Sevilla. Esta iniciativa tiene como misión reforzar las aptitudes de liderazgo de las participantes para el logro de sus metas y objetivos de futuro a través de la experiencia de referentes femeninos de éxito en distintos sectores. A lo largo de las diferentes sesiones, las jóvenes han desarrollado habilidades importantes para su futuro desarrollo profesional como el liderazgo, dotándolas de herramientas para comunicar correctamente, saber cómo motivar a su equipo, escuchar aspectos de mejora y tener flexibilidad para solventar problemas.

Tras nueve meses sin tocar los tipos de interés, el BCE cumple expectativas y la institución monetaria ha anunciado un primer recorte de 25 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito se reducirán hasta el 4,25 %, el 4,50 % y el 3,75 %, respectivamente, con efectos a partir del 12 de junio de 2024.

“Sobre la base de una evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, es apropiado moderar ahora el grado de restricción de la política monetaria tras nueve meses en los que los tipos de interés se han mantenido sin variación”, explica en su comunicado.

Con este anuncio, el BCE se ha convertido en el primero de los grandes bancos centrales en flexibilizar su política monetaria, por delante de la Fed. “Pese a que la inflación repuntó levemente en mayo en la eurozona, la rebaja se da prácticamente se daba por hecha, tras los mensajes coordinados que han lanzado los miembros del Consejo de Gobierno en las últimas semanas. Los observadores del mercado examinarán la declaración y los comentarios de la presidenta Lagarde en busca de pistas sobre la velocidad y el alcance del próximo ciclo de bajadas”, señala Jan Felix Gloeckner, especialista en inversiones senior de Insight, parte de BNY Mellon IM.

Según añade Dave Chappel, Senior Fund Manager, Fixed Income de Columbia Threadneedle Investments, «si el BCE no hubiera anticipado el recorte de tipos de esta semana con tanta insistencia, creemos que se habría producido un acalorado debate sobre si se debía esperar a conocer más datos, tras los poco favorables datos salariales y de inflación de las dos últimas semanas. Es muy probable que Lagarde guíe a los mercados hacia una contención en julio, con el próximo ajuste en septiembre u octubre”.

Para Ignacio Dolz de Espejo, director de soluciones de inversión y producto de Mutuactivos, una bajada de tipos de interés mucho más rápida en la zona euro que en EE.UU. podría provocar una caída del euro. «Hoy no hay presiones inflacionistas que justifiquen tipos de interés muy altos. Pero si las bajadas de tipos o su expectativa provocan una caída del euro, importaríamos inflación al importar bienes más caros en otras divisas. El crecimiento en la zona euro ha estado estancado los últimos años. Tipos más bajos deberían fomentar la inversión y el consumo. Pero una bajada demasiado brusca podría llevar al mercado a temer que se actúa por miedo a una recesión y ser contraproducente», añade Dolz de Espejo.

Visión sobre la inflación

En este sentido, el BCE señala que desde la reunión del Consejo de Gobierno celebrada en septiembre de 2023, la inflación ha descendido en más de un 2,5% y las perspectivas de inflación han mejorado notablemente. La inflación subyacente también se ha moderado, lo que refuerza las señales que indican que las presiones inflacionistas se han debilitado, y las expectativas de inflación se han reducido en todos los horizontes. “La política monetaria ha mantenido unas condiciones de financiación restrictivas, lo que, al frenar la demanda y mantener las expectativas de inflación firmemente ancladas, ha contribuido de forma importante al retroceso de la inflación”, añade.

Al mismo tiempo, pese a los progresos realizados en los últimos trimestres, reconoce que “las presiones inflacionistas internas siguen siendo intensas debido al elevado crecimiento de los salarios”, y ve probable que “la inflación continúe por encima del objetivo hasta bien avanzado el próximo año”.

Así, las últimas proyecciones de los expertos del Eurosistema para la inflación tanto general como subyacente se han revisado al alza para 2024 y 2025 en comparación con las proyecciones de marzo. Los expertos consideran ahora que la inflación general se situará, en promedio, en el 2,5 % en 2024, el 2,2 % en 2025 y el 1,9 % en 2026.

También prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,8 % en 2024, el 2,2 % en 2025 y el 2,0 % en 2026. Se espera que el crecimiento económico avance hasta el 0,9 % en 2024, el 1,4 % en 2025 y el 1,6 % en 2026.

Ante estos datos, el BCE señala que “el Consejo de Gobierno tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2 % a medio plazo, y mantendrá los tipos de interés oficiales en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr ese objetivo”.

En opinión de Tomasz Wieladek, economista jefe en T. Rowe Price, las encuestas sugieren que la inflación de los servicios acabará disminuyendo, pero esto aún no se ha visto en los datos reales de inflación. «Los costes de transporte desde China vuelven a subir con rapidez, lo que probablemente empuje también al alza la inflación subyacente de los bienes. Además, el precio de la gasolina ha vuelto a subir. Tras un prolongado periodo de desinflación, las presiones inflacionistas en todos los componentes están empezando a aumentar de nuevo. Esta evolución de la inflación pone en duda futuros recortes. Basándome en los indicadores prospectivos de salarios e inflación, creo que experimentaremos una desinflación adicional en el segundo semestre de 2024. Esto permitirá al BCE recortar un total de tres veces este año. Sin embargo, aumentan los riesgos de que el BCE sólo recorte dos veces este año», argumenta Wieladek.

Otras decisiones

El Consejo de Gobierno también ha confirmado que reducirá las tenencias del Eurosistema de valores adquiridos en el marco del programa de compras de emergencia frente a la pandemia (PEPP) en 7,5 millones de euros mensuales en promedio en el segundo semestre del año. Las modalidades para reducir las tenencias del PEPP serán, en líneas generales, similares a las aplicadas para el programa de compras de activos (APP).

“El tamaño de la cartera del APP está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo.

El Consejo de Gobierno continuará reinvirtiendo íntegramente el principal de los valores adquiridos en el marco del PEPP que vayan venciendo hasta el final de junio de 2024. En el segundo semestre del año, reducirá la cartera del PEPP en 7,5 mm de euros mensuales en promedio. El Consejo de Gobierno prevé poner fin a las reinversiones en el marco del PEPP a final de 2024”, indica en el comunicado oficial.

Además, señala que el Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de esa cartera que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia.

Por último, comunica que a medida que las entidades de crédito reembolsen los importes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico, el Consejo de Gobierno evaluará periódicamente la forma en que esas operaciones y sus actuales reembolsos están contribuyendo a la orientación de su política monetaria.

¿Y ahora qué?

Sobre qué podemos esperar a corto plazo, el comunicado del BCE se ha expresado en los mismos términos que habitualmente: “El Consejo de Gobierno continuará aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En particular, sus decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”.

Para Filippo Alloatti, Head of Financials Credit de Federated Hermes Limited, desde la perspectiva de los bancos, un único movimiento de 25 puntos básicos no liberará los “espíritus animales” de las empresas y los hogares. “El crecimiento de los préstamos en la zona euro sigue siendo débil en el mejor de los casos, tras meses de actividad crediticia plana o negativa. Sólo un ciclo de relajación prolongado (100-125 puntos básicos) durante los próximos 18 meses puede contribuir a una recuperación de la actividad crediticia, apoyando los ingresos por préstamos de los bancos”, argumenta Alloatti.

Además considera importante señalar que esta vez el impacto es menor que en el ciclo anterior: “Se prevé que el tipo de interés de los depósitos en el YE24 sea más alto que a principios de año y más alto de lo que la mayoría de los bancos cotizados tenían en cuenta en sus previsiones. La bajada de los tipos (de los préstamos) reduce los márgenes de intermediación de los bancos, pero también disminuye sus costes de financiación (sobre todo los de los depósitos a plazo, cuya subida escalonada de la remuneración ha hecho mella en los márgenes de intermediación) y mejora las perspectivas de la calidad de los activos”.

Según explica Guillermo Santos Aramburo, socio de iCapital, dentro del G7, el Banco de Canadá se ha adelantado en implementar el primer recorte de tipos de interés, del 5% al 4,75%, desde que comenzara el ciclo de alzas de tipos en todos los países desarrollados debido a la desbocada inflación que hemos padecido durante los últimos dos años. Se convierte así en la primera autoridad monetaria del grupo de países más ricos del mundo en reducir tipos. “¿Será el siguiente el Banco de Inglaterra? Probablemente. A la Fed se le espera para septiembre próximo, no antes. Estamos pues ante un ciclo bajista de los tipos de interés de los principales bancos centrales que para finales de 2025 debería llevar las tasas entre 150 y 200 puntos básicos por debajo de sus máximos alcanzados en 2023”, señala Santos.

Desde Mutuactivos destacan que el BCE tiene que medir el tono y los pasos a dar por varios motivos. «Hoy no hay presiones inflacionistas que justifiquen tipos de interés muy altos. Pero si las bajadas de tipos o su expectativa provocan una caída del euro,

importaríamos inflación al importar bienes más caros en otras divisas. Además, el crecimiento en la zona euro ha estado estancado los últimos años. Tipos más

bajos deberían fomentar la inversión y el consumo. Pero una bajada demasiado

brusca podría llevar al mercado a temer que se actúa por miedo a una recesión

y ser contraproducente», concluye Dolz de Espejo.

Beka Asset Management, la gestora del Grupo Beka, ha anunciado el lanzamiento de su segundo fondo de inversión libre, Beka Alpha Alternative Income FIL II. Con un volumen objetivo de 100 millones de euros, se enfoca en la concesión de préstamos a empresas, garantizados por hipotecas de primer rango sobre todo tipo de activos inmobiliarios (residencial, comercial, logístico, oficinas) y con un vencimiento de entre uno y tres años, cubriendo un nicho de mercado tradicionalmente desatendido por los fondos de deuda privada internacionales y por la banca tradicional. Según explican desde la firma, este nuevo fondo llega tras el éxito del primer, Beka Alpha Alternative Income FIL I.

Ángel Blanco, socio de Beka Alpha Partners, división de gestión de fondos alternativos de Beka Asset Management, destacó la importancia de este fondo al afirmar: “Mediante la diversificación de operaciones, el Beka Alpha Alternative Income FIL II minimiza los riesgos para el inversor en un modelo que, además, está basado en la corta duración de los préstamos y la cobertura que implica el valor del colateral, frente al importe prestado”.

El Beka Alpha Alternative Income FIL II replica un bono a corto plazo, con un vencimiento estimado a cuatro años, vía la concesión de préstamos puente con garantía real hipotecaria de primer rango. El horizonte temporal efectivo de inversión es de 2 años durante los cuales se realizarán determinadas llamadas de capital (“capital calls”). Posteriormente, comenzará la fase de devolución de capital a los inversores durante los siguientes dos años. La estrategia busca una TIR neta superior al 10% y una distribución periódica de intereses en forma de dividendos o recompra de participaciones.

“El Beka Alpha Alternative Income FIL II hará inversiones que oscilarán entre 500.000 y 5 millones de euros, un segmento de mercado tradicionalmente desatendido por los fondos de deuda privada internacionales y por la banca tradicional. Esto nos permite ofrecer a los inversores un acceso conservador a un nicho de operaciones financieras con una relación retorno/riesgo extremadamente atractivo”, comenta Ignacio Alvarez- Cedrón, socio de Beka Alpha Partners.

El Beka Alpha Alternative Income FIL II, en línea con los productos ilíquidos de nueva generación que lanza el Grupo Beka, tiene un vencimiento estimado de 4 años, con devolución de las aportaciones a partir del segundo año y es el único vehículo regulado dentro de este nicho de actividad. Presenta una estructura robusta y transparente para los inversores, con un consumo de capital y de solvencia mínimo que lo hacen especialmente atractivo para inversores institucionales, entre ellos, compañías de seguros. Adicionalmente, Beka Alpha Alternative Income FIL II es actualmente el único fondo de deuda privada de su naturaleza que ha fijado el umbral mínimo de retorno en un threshold del 9%, superando al resto de los fondos de inversión.

El Beka Alpha Alternative Income FIL I fue reconocido con el premio “Best Direct Lending (Under $500m – first fund)” en los Hedgeweek European Emerging Manager Awards de 2023. Con el lanzamiento de este segundo fondo, Beka reafirma su compromiso con la innovación financiera y la creación de oportunidades de inversión sólidas y atractivas para sus clientes.

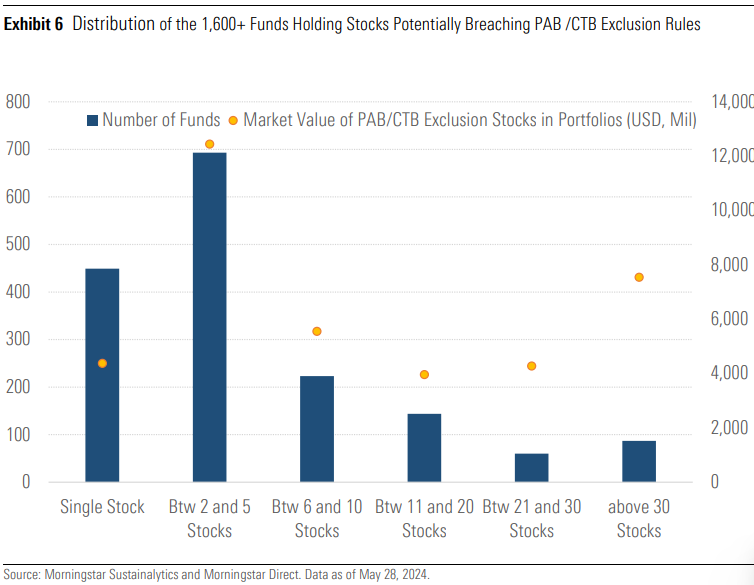

Las últimas directrices aprobadas por la UE sobre el nombre de los fondos que dicen ser ESG podría obligar, según un análisis realizado por Morningstar, a más de 1.600 vehículos de inversión a cambiar de marca o desinvertir hasta 40.000 millones de euros.

“Aunque es imposible predecir el impacto completo de estas directrices, esperamos que sus implicaciones sean significativas. Tienen el potencial de reconfigurar completamente el panorama de los fondos ESG en Europa, con posiblemente miles de fondos ESG cambiando de nombre y/o ajustando sus carteras para cumplir con las nuevas normas. Puede ser tentador asumir que el gran reajuste que se avecina significa que muchos fondos ESG podrían haber estado haciendo greenwashing, pero la realidad es que hasta ahora no había estándares, y es un área compleja. Las directrices tienen el beneficio de establecer estándares mínimos para los productos ESG y, esperemos, aportarán mayor claridad a los inversores sobre en qué están invirtiendo”, señala Hortense Bioy, jefa de Análisis de Inversiones Sostenibles de Morningstar Sustainalytics.

Morningstar ha identificado alrededor de 4.300 fondos de la UE con términos relacionados con ESG o sostenibilidad en sus nombres que podrían estar dentro del alcance de las nuevas directrices. Según matiza, de los 2.500 fondos con datos sobre tenencias de acciones, apuntan que más de 1.600 están expuestos a al menos una acción que podría estar incumpliendo las normas de exclusión PAB y CTB. “Esto representa un número significativo (dos tercios) de fondos que podrían necesitar considerar desinvertir de las acciones o cambiar de marca”, indican.

Según explican, si todos estos fondos mantuvieran sus nombres, podría llevar a desinversiones de acciones por un valor de hasta 40.000 millones de dólares. “Los sectores más afectados por las desinversiones potenciales incluyen energía, industrias (por ejemplo, ferrocarriles, defensa) y materiales básicos. Y los países más impactados serían EE. UU., Francia y China, en términos de valor de mercado, pero China, EE.UU.e India en términos de número de empresas”, señala el último informe de Morningstar.

Lo que explican desde Morningstar es que al interpretar las reglas de exclusión PAB/CTB y al obtener datos, los gestores decidirán hasta qué punto quieren llegar en las cadenas de valor de las empresas y evaluarán las implicaciones de inversión relacionadas. “Debido a la naturaleza rigurosa de las exclusiones PAB, esperamos que muchos fondos eliminen términos como ESG y términos relacionados de sus nombres, mientras que algunos se reposicionarán como fondos de transición, a los que se aplican las exclusiones CTB menos restrictivas, siempre que puedan demostrar una trayectoria de transición clara y medible”, añaden.

Según sus estimaciones, en el mejor de los casos, solo el 56% de los fondos con el término específico «sostenible» en sus nombres podrían mantener el término si el umbral mínimo para una asignación «significativa» a inversiones sostenibles se establece en el 30%. Mientras que, señala, “el 44% restante de los fondos necesitaría aumentar su asignación a inversiones sostenibles, ajustar su metodología de inversión sostenible o cambiar de marca”.

Tras la aplastante victoria de la oficialista Claudia Sheinbaum en las elecciones del domingo pasado en México, la semana ha estado plagada de reacciones en todos los sentidos; los mercados financieros del país tuvieron en primera instancia una reacción adversa desplomándose el día después de la elección, es decir el lunes 3 de junio, aunque se han recuperado parcialmente en lo que va de la semana.

La reacción en los mercados estuvo ligada no tanto a la victoria de Sheinbaum sino a la eventual composición del Congreso, ya que el partido oficial habría ganado la mayoría relativa, lo que le abre la puerta para hacer cambios en la Constitución sin necesidad de acuerdos con la oposición. Otras reacciones tuvieron que ver con la comunidad financiera internacional, en las que se incluyeron a una compañía calificadora de deuda soberana, la postura de algunos inversores y efectos sobre bancos cuyo negocio está muy expuesto a la economía mexicana.

Moody’s Ratings espera señales

«La victoria de Sheinbaum y la composición prevista del Congreso refuerzan la perspectiva no solo de una continuidad, y esto tiene varias implicaciones», señala la calificadora. «Moody’s Ratings espera que las políticas de Sheinbaum sean más claras y den una señal de si preservará, reforzará o revertirá las tendencias que han comenzado a deteriorar el perfil crediticio de México», expresó. La calificadora considera algunos temas clave para la próxima administración, mismos que ayudarán a determinar la perspectiva crediticia soberana. Es decir, fija los puntos clave para lo que será su evaluación del perfil crediticio de México y son los siguientes:

Políticas macroeconómicas: Moody´s espera que Sheinbaum mantenga la retórica de austeridad del actual presidente y que los proyectos presidenciales seguirán dictando los objetivos de gasto. Sin embargo, queda por ver el grado de compromiso con la austeridad fiscal, sobre todo en relación con una reducción significativa del déficit fiscal que este año superará el 5% del PIB y, lo que es más importante, de demostrar la voluntad de adoptar medidas que mantengan el déficit en niveles registrados en años anteriores, es decir, del 2% al 3% del PIB.

Sector energético: La calificadora prevé que las autoridades mantendrán su compromiso con la soberanía energética y el papel dominante del Estado, y que no habrá cambios en el modelo de negocios de Pemex ni en el apoyo financiero del gobierno. Una operación que incremente las obligaciones financieras de Pemex en 2025-26, como la recompra de deuda con descuento, es ahora más probable con la nueva administración.

Políticas sociales: Espera que el gobierno entrante buscará ampliar el alcance de los programas sociales y preservará la naturaleza universal e incondicional de las transferencias federales. Sheinbaum declaró repetidamente durante su campaña electoral que el próximo gobierno hará que estos programas sean mandatos constitucionales. Esto reduciría aún más la flexibilidad fiscal, porque las categorías de gasto que se han identificado como rígidas ya representan alrededor del 80% del gasto público total.

México ha dado un cambio relevante no tanto en el mandato presidencial sino en la composición del Congreso. Moody´s anunció que espera las señales pertinentes de la próxima presidenta para tomar decisiones en torno al perfil crediticio del país.

Riesgo para los inversores

Thomas Haugaard gestor de carteras de Deuda de Mercados Emergentes en divisas fuertes (EMD HC) en Janus Henderson Investors, liberó un breve análisis, a modo de comentario, sobre la postura de los inversionistas tras el resultado electoral en México. De acuerdo con el experto, la elección de Claudia Sheinbaum podría ser más positivo ya que se le considera más pragmática que el actual presidente.

Sin embargo, el partido oficial también está en camino de capturar más asientos en el Congreso. Los conteos iniciales sugieren que Morena y sus aliados podrían alcanzar suficientes lugares en el Senado y en la Cámara de Diputados, estando también cerca de una mayoría constitucional en la Cámara de Diputados.

Este nivel de control político es una preocupación para los inversionistas, ya que abre la posibilidad de nuevas políticas que pueden socavar los controles y equilibrios sobre AMLO, Sheinbaum y Morena. Dada la ajustada situación en el equilibrio político del Congreso, tendremos que esperar a ver los conteos finales más adelante en esta semana. Por lo pronto, la incertidumbre es la tónica en los mercados durante las horas posteriores a la elección. Los inversores esperan más definiciones.

Titular de hacienda repetirá en la cartera, trata de calmar a los mercados

El martes el titular de la Secretaría de Hacienda y Crédito Público (SHCP), Rogelio Ramírez de la O, quien se mantendrá en el cargo cuando asuma la nueva presidenta, trató de calmar a los mercados.

El funcionario aseguró que México no se apartará de la disciplina fiscal y que buscará disminuir el déficit el próximo año a un nivel de 3% desde un previo de 5,8% en que lo dejará la presente administración. Los mercados mexicanos han registrado un «efecto rebote», pero no cesa la incertidumbre, a la espera de lo que pueda anunciar la próxima presidenta y sobre todo, cómo quede conformado de manera oficial el Congreso.

Gigantes bancarios españoles resienten los resultados por exposición en México.

Gigantes bancarios españoles resultan afectados

Los dos grupos bancarios más internacionales de España, BBVA y Santander, registran una mala semana en los precios de sus acciones, una de las causas principales es el resultado de la elección en México. Más que la victoria de la oficialista Claudia Sheinbaum, los mercados tienen temor sobre el dominio del partido gobernante en el Congreso, que abre la puerta para cambios constitucionales sin necesidad de consultar o negociar con la oposición, algo que podría afectar el negocio de la banca.

BBVA y Santander tienen una gran dependencia de la región latinoamericana, pero de manera especial con México. Según las cifras más recientes, BBVA es el banco con más riesgo ya que el 56,5% de su beneficio neto proviene del país latinoamericano. «Desde hace muchos años BBVA tiene una apuesta clara en la economía mexicana y cualquier movimiento adverso podría impactar a su cuenta de resultados», expresó Javier Cabrera, analista de XTB.

«En el equipo de análisis de XTB pensamos que, si finalmente se instaura un nuevo impuesto en el país mexicano, afectaría de manera importante a los dos bancos más globales de España, BBVA y Santander. Sobre todo, BBVA, que tiene una gran dependencia de la región», dijo el experto.

Aunque el actual gobierno tuvo una relación distante con el sector bancario, mantuvo las mismas condiciones y permitió que los bancos desarrollaran su negocio, pero analistas temen que dicho escenario pueda cambiar con un Congreso oficialista sin contrapesos.

El resultado de las elecciones en India, en las que han votado 642 millones de personas, ha sorprendido a los analistas y al mercado. El gran favorito, Narendra Modi, ha proclamado su victoria, pero esta ha sido mucho más ajustada de lo esperado. Según el análisis que realizan los expertos de las gestoras, el hecho de que haya perdido la mayoría simple abre algunos interrogantes, pero no echa por tierra que el país cuente con unos sólidos motores de crecimiento.

“Después de que los sondeos a pie de urna apuntaran a una victoria aplastante de Modi, los mercados sufren fuertes ventas el miércoles por la mañana, ya que parece que el partido Bharatiya Janata Party (BJP) de Modi no cuenta con una mayoría simple, borrando las ganancias del 2,5% obtenidas ayer tras la publicación de dichos sondeos. La coalición NDA (National Democratic Alliance) todavía puede seguir formando el nuevo Gobierno, según los escaños que gana actualmente (unos 300); sin embargo, Modi parece haber perdido la mayoría, por lo que podrá seguir siendo primer ministro, pero es probable que sus socios de coalición se opongan a algunas de sus iniciativas previstas, de ahí la reacción de los mercados”, explica Liam Patel, gestor de Inversiones de Renta Variable de pequeñas empresas de abrdn.

Para Kenneth Akintewe, jefe de Deuda Soberana Asiática de abrdn, estamos ante el clásico resultado de “comprar el rumor, vender el hecho”. En su opinión, la alta inflación de los alimentos, las dificultades del sector agrícola y la reducción de ciertas subvenciones explicarían parte del descontento que han mostrado los votantes respecto a Modi.

“India ha experimentado un alto nivel de crecimiento, pero no todo el mundo se ha beneficiado, y el consumo no ha sido tan fuerte. El resultado de las elecciones será una llamada de atención para el gobierno y podría servir como importante catalizador para que éste se reenfoque. Sin embargo, no se trata de retos fáciles de abordar. Esto refuerza la urgencia de desarrollar un sector manufacturero próspero para crear muchos más puestos de trabajo mejor remunerados y seguir impulsando reformas que refuercen la economía y den lugar a los recursos que necesita el Gobierno para la transición económica, por ejemplo, mediante la privatización de las empresas públicas y la monetización de activos”, señala Akintewe.

Según el equipo de Templeton Emerging Markets Equity, de la gestora Franklin Templeton, el resultado de las elecciones en la India es claramente decepcionante para los inversores en relación con las expectativas iniciales. “No obstante, es importante centrarse en el largo plazo, y no prevemos cambios políticos significativos en el probable tercer mandato de Modi. Los motores del crecimiento de la India siguen centrados en la industria manufacturera, las infraestructuras y el consumo.

Impacto del resultado electoral

Si el resultado final se obtiene con una mayoría a través de una coalición, el experto de abrdn considera que, aunque cabe esperar que India siga progresando, existe el riesgo de que se apliquen políticas algo más populistas. “Afortunadamente, en el lado fiscal, el punto de partida es un comportamiento fiscal mucho más sólido de lo esperado y una posición fiscal estructuralmente más fuerte que proporciona importantes amortiguadores, reforzados por mayores transferencias del Banco Central de la India, el RBI al Gobierno”, afirma Akintew.

Y añade: “De hecho, por lo que respecta a las perspectivas de los bonos, el resultado de las elecciones no contribuye mucho a desbaratarlas, ya que la dinámica de la oferta y la demanda de bonos sigue siendo muy favorable y la inflación y los tipos de interés oficiales siguen tendiendo a la baja. La respuesta instintiva de unos rendimientos más altos y cierta debilidad de las divisas podría ser una oportunidad atractiva para añadir riesgo. Sin embargo, podría complicar la continuación de algunas de las reformas más difíciles, como la agraria, la laboral y algunos aspectos de la reforma agrícola, pero la pelota estará en el tejado del Gobierno y, si algo hemos aprendido del BJP en la última década, es que no es un Gobierno que se debilite ante la adversidad”.

Desde el equipo de Templeton Emerging Markets Equity consideran que aunque los resultados pueden tener consecuencias potencialmente negativas para determinados sectores del mercado, no creen que cambie la dirección política de la Alianza Democrática Nacional (NDA) liderada por el BJP. “En el sector manufacturero, la atención seguirá centrada en el desarrollo de la base manufacturera a través del programa de incentivos a la producción (PLI). Además, el crecimiento de las infraestructuras pasará del sector público al privado, con especial atención al sector manufacturero, incluidas las energías renovables”, explican. En cuanto al consumo, apuntan que continuará el estímulo del consumo, con una atención potencialmente renovada a las rentas rurales, incluidas mayores transferencias fiscales. “Es probable que esto beneficie a los sectores de consumo discrecional y de productos básicos, en los que se centran nuestras inversiones en la India”, matizan.

India en la cartera

En cuanto a los principales retos que tiene por delante el mercado indio para convertirse en el principal país emergente en las carteras de los inversores, Avinash Vazirani, gestor de inversiones, renta variable india, de Jupiter AM y director del Fondo Jupiter India Select, indica que es simplemente cuestión de tiempo. “Los inversores suelen tardar en adaptarse a los cambios de paradigma de los mercados. Durante las dos últimas décadas aproximadamente, China ha tenido la mayor ponderación en los índices mundiales de mercados emergentes; la India ha ido ganando gradualmente una mayor ponderación a medida que su economía y su mercado bursátil crecían más deprisa, y creemos que es probable que este proceso continúe durante las próximas décadas”, argumenta.

El gestor señala que las mejores oportunidades en este mercado se hallan en “empresas expuestas al crecimiento interno de la India, sobre todo en sectores como la sanidad, donde vemos posibilidades de que el gasto crezca más deprisa que en la economía en general, ya que los niveles actuales de gasto son bajos en comparación con otros países”.

“Los inversores deben saber que el índice de referencia más común para los fondos indios (MSCI India) se concentra en valores de gran y mega capitalización, que pueden cotizar a valoraciones más altas que empresas igualmente atractivas que se encuentran más abajo en el espectro de capitalización de mercado, pero siguen siendo bastante grandes para los estándares europeos”, afirma, a modo de conclusión.

Una economía sólida

En opinión de Mark Matthews, director de Investigación para Asia de Julius Baer, los cambios introducidos en los últimos diez años en la gestión de la India han situado a la economía en una posición sólida. Para Matthews entre estos hitos figuran la desmonetización de los bancos, el impuesto sobre bienes y servicios, el código de quiebras, la ley inmobiliaria, la reducción del impuesto de sociedades y la privatización de empresas controladas por el gobierno.

“Aunque el poder del BJP se haya diluido, sigue intacto. El impulso de las reformas actuales en la economía sigue siendo fuerte y no se desvanecerá. El crecimiento del PIB en el trimestre enero-marzo, del 7,8% interanual, confirma un ciclo económico al que, en nuestra opinión, aún le quedan varios años. Debería traducirse en un crecimiento anual de los beneficios en torno a los diez puntos porcentuales durante los próximos años. Por último, el 28 de junio, la India se incluirá en el índice de bonos de mercados emergentes de JP Morgan, a lo que debería seguir la inclusión en otros dos índices de bonos. El resultado es que decenas de miles de millones de dólares entrarán en la economía india desde el extranjero en los próximos dos años”, comenta.

Para Ashish Chugh, gestor de cartera en Loomis Sayles (Natixis IM), la agenda del BJP, que es favorable al crecimiento y a los inversores, continuará. “La India tiene muchos motores estructurales de crecimiento que seguirán actuando a pesar del partido en el poder. Además, en la última década se han realizado importantes inversiones en infraestructuras físicas y digitales que seguirán impulsando la productividad y el crecimiento económico. Este resultado electoral no cambia el camino de la India para convertirse en la tercera mayor economía del mundo en los próximos años”, argumenta.

En este sentido, Vivek Bhutoria, gestor de cartera de renta variable de mercados emergentes de Federated Hermes Limited, destaca que la economía del país está en vías de crecer en torno al 7% en un futuro previsible y, en términos nominales, quizá en torno al 11%. “Los motores de este crecimiento son de naturaleza muy sostenible. Si nos fijamos en otras grandes economías, mientras que éstas se enfrentan al reto del envejecimiento de la población, la India va a añadir entre siete y ocho millones de personas a su población activa cada año, lo que supone una gran ventaja competitiva. Se está produciendo una urbanización que va a generar crecimiento en varios sectores de la economía”, señala Bhutoria.

En su opinión, se están poniendo en marcha políticas para atraer inversiones, y el reajuste de la cadena de suministro global va a beneficiar a la India con el tiempo. “Ya estamos empezando a ver algunos beneficios en términos de exportaciones de productos electrónicos y químicos. Además, hay otros factores, como la inversión en infraestructuras y las inversiones digitales, que están confluyendo al mismo tiempo”, concluye el experto de Federated Hermes.

Desde JP Morgan AM indican que los planes del BJP para su tercer mandato incluyen esfuerzos para ser el tercer país más grande por PIB, desde su actual quinta posición, en los próximos cinco años. Esperamos que el tono general del gobierno y la perspectiva de política general no cambien. «Dado los resultados electorales, es probable que el gobierno avance en áreas menos controvertidas. La atención continua en el gasto en infraestructura, el impulso a la capacidad manufacturera como parte del programa Make in India, y su inserción como un participante más importante en las cadenas de suministro, continuarán. Áreas donde India puede ver mejoras rápidas como la urbanización continua, formalización y digitalización deberían desbloquear más potencial de crecimiento. Donde India tiene una ventaja en competitividad, como los costos laborales, los servicios de tecnología de la información y el apoyo empresarial, es probable que vean más promoción», señala Ian Hui, Global Market Strategist de JP Morgan AM.

Sin embargo, matiza que ahora es probable que los temas más divisivos requieran más maniobras políticas para lograrlos, si es que es posible. «Los cambios constitucionales están fuera de alcance sin una mayoría de dos tercios en la Lok Sabha. Otros requerirán más capital político: las reformas de tierras y laborales, la racionalización de subsidios para alimentos y combustibles ahora parecen más difíciles de aprobar. El próximo presupuesto del gobierno será clave para entender el enfoque de los desarrollos», concluye.

En el contexto actual del mercado, caracterizado por una volatilidad persistente en los tipos de interés y desafíos macroeconómicos, Tikehau Short Duration (TSD) se presenta como una opción de inversión que consideramos interesante. Este fondo de renta fija, gestionado por Tikehau Investment Management, se centra en bonos de corta duración en el mercado europeo, principalmente de investment grade. Repasamos 5 motivos por los cuales consideramos TSDuna alternativa atractiva en el actual entorno:

Volatilidad en los tipos de interés

Desde la pandemia, hemos experimentado un régimen de alta volatilidad en los tipos de interés que, según nuestras previsiones, continuará. Este fenómeno está impulsado por varios factores:

Persistencia de la inflación: el último tramo para alcanzar el objetivo del 2% será lento y estará lleno de incertidumbre. Aunque la inflación ha mostrado una tendencia a la baja, sigue sustentada por cambios estructurales vinculados a la demografía, la transición energética y la desglobalización. Al mismo tiempo, la inflación en el sector de servicios sigue siendo alta y no muestra signos de desaceleración, especialmente en Estados Unidos, donde las últimas cifras del IPC[1] han resultado en un reajuste de las expectativas de recorte de tipos (de casi 7 recortes esperados a principios de 2024 a solo 1 o 2 recortes previstos[2]).

Emisión de deuda soberana: El aumento en las emisiones de deuda soberana podría ejercer presión adicional sobre los tipos, particularmente en el extremo más largo de la curva.

Resiliencia macroeconómica: La economía estadounidense ha mostrado signos de resiliencia, mientras que Europa está en un lento proceso de recuperación.

Rendimientos atractivos

Junto con un entorno volátil que dificulta la toma de decisiones a largo plazo, observamos cómo las curvas de crédito permanecen planas reduciendo así el atractivo de los vencimientos con un mayor plazo.

Por su parte, el aumento de los tipos de interés en los últimos 18-24 meses ha empujado los rendimientos de los emisores Investment Grade a niveles cercanos a los máximos históricos de los últimos diez años[3].

Rating medio Investment Grade

El fondo invierte principalmente en bonos investment grade, manteniendo una calificación promedio de BBB- o superior. Aunque puede invertir hasta un 35% en bonos high yield, se ha reducido la exposición a este segmento, mejorando la calidad crediticia general del fondo. La gestión activa del fondo implica un seguimiento continuo y un análisis crediticio de los emisores, lo que permite anticipar problemas y ajustar la cartera de manera oportuna.

Con una construcción de la cartera con reembolsos escalonados cada mes, el equipo gestor se beneficia de una liquidez natural de cerca del 5% mensual, mitigando así la volatilidad del fondo.

Esta capacidad de adaptación asegura que el fondo pueda aprovechar oportunidades y reducir riesgos, ofreciendo a los inversores seguridad y estabilidad en un entorno de mercado volátil, como hizo en marzo de 2020 con la crisis del Covid o en 2022.

Track-record demostrado

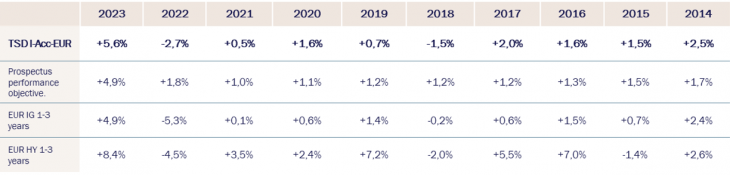

Lanzado en 2009, Tikehau Short Duration ha demostrado su capacidad para navegar en diferentes entornos de mercado, validando la fortaleza de su proceso de inversión y filosofía. Actualmente el fondo gestiona c.2.330 millones de euros y cuenta con una cartera diversificada tanto por emisores (más de 190) como por emisiones (más de 250), con una yield-to-maturity del 5,23% y una duración de tipos de 0,93 años (1 año máximo por prospecto) y crédito de 1,15 años. El rating medio de la cartera es investment grade (BBB), en línea con el prospecto del fondo.

Por último, gracias a su sólido proceso de inversión, una amplia experiencia en el campo y un equipo de gestión experimentado, TSD acumuló unarentabilidad del +5,64% (clase I-Acc) en 2023 y ha batido al índice EUR IG 1-3 años durante los últimos 4 años con una volatilidad reducida (volatilidad YTD 2024: 0,78% / 1 año: 0,93% / 3 años: 1,58% / 5 años: 1,93%)[5].

Columna de Christian Rouquerol, MD, director de Ventas para Iberia y Latam en Tikehau Capital.

Notas

[1] Fuente: Bloomberg, datos a 30/04/2024. [2] Fuente: Bloomberg, datos a 30/04/2024. [3] Fuente: Bloomberg, datos a 30/04/2024. [4] Se llama la atención del inversor sobre el hecho de que ninguno de los fondos ofrece garantía de capital y que los inversores podrían perder una parte o la totalidad de su inversión inicial. [5] Fuente: TIM, datos a 30/04/2024.

Foto cedidaUn momento del Foro de Inversión 2024 de Natixis Investment Managers celebrado en Houston (Texas, US)

Más de un centenar de profesionales financieros de la comunidad financiera de Latinoamérica y EE UU offshore se reunieron en Houston, Texas, del 15 al 17 de mayo, para participar en el Foro de Inversión 2024 de Natixis Investment Managers. Con el tema central de asumir riesgos inteligentes para un mundo en cambio, los asistentes aprendieron de primera mano de economistas, gestores de carteras, estrategas macro globales, especialistas en investigación, y un ex astronauta de la NASA como orador invitado, estrategias para adaptarse para tener éxito. Philippe Setbon, Consejero Delegado de Natixis Investment Managers, inauguró el evento destacando la creciente complejidad del sector de la gestión de activos. En su opinión, este entorno aumentará la demanda de un gestor activo orientado a soluciones diversificadas.

Consciente de que los profesionales de las finanzas tienen que hacer frente a muchos factores, desde la persistente inflación y los elevados tipos de interés hasta la escalada de las tensiones geopolíticas, pasando por el repunte bursátil de los 7 magníficos, Sophie del Campo, Directora Ejecutiva de Natixis Investment Managers para el Sur de Europa, Latinoamérica y EE UU, afirmó que es imperativo proporcionarles acceso directo a perspectivas, ideas y soluciones únicas. «Creemos que es más importante que nunca asumir riesgos inteligentes y confiar en la investigación en profundidad y el análisis de carteras para racionalizar cada decisión de inversión», afirmó del Campo.

Para ello, expertos en inversión de DNCA, Loomis Sayles, Harris Associates, Mirova, Ossiam, Vaughan Nelson, Thematics, WCM y Natixis IM Solutions -todos ellos parte de la red global de gestión de activos de Natixis- hablaron con los asistentes sobre cómo construir carteras más resistentes y eficientes en términos de riesgo. Además, se promovió la participación activa a través de un panel organizado por Laura Kaliszewski, Directora Global de Inversión Sostenible para Clientes de Natixis Investment Managers, que entrevistó a dos clientes líderes del sector sobre métodos para aplicar la sostenibilidad en su proceso de inversión.

¿Cómo pueden afectar la inflación, los tipos y el crecimiento a las carteras?

Jack Janasiewicz, estratega jefe de carteras y gestor de carteras de Natixis Investment Managers Solutions – EE UU, y Mabrouk Chetouane, responsable de estrategia de mercado global de Natixis Investment Managers Solutions – International, esperan que la inflación descienda, que los principales bancos centrales inicien recortes de los tipos de interés y que el crecimiento sea más lento. Pero dependiendo de la región habrá diferencias apreciables.

«Si la inflación sigue bajando en 2024, esto permitirá a la Reserva Federal de EE UU recortar los tipos. Quizá en septiembre o diciembre. Y se acabaron las subidas», afirma Janasiewicz. En Europa, la inflación sigue siendo resistente, con aumentos salariales, especialmente en Alemania, que siguen alimentando la inflación, según Chetouane. Los precios de la energía también son inflacionistas para esta región, que importa la mayor parte de su energía. Chetouane, que ya anunció una bajada de tipos de 25 puntos básicos en junio, espera otra en otoño por parte del BCE. «A principios de año, el mercado esperaba seis bajadas de tipos por parte del BCE, y ahora se han reducido a dos», declaró Chetouane.

En la firma creen que América Latina debería beneficiarse del crecimiento de EE UU. Además, los bancos centrales de la región han demostrado su capacidad para gestionar el ciclo inflacionista tras la pandemia. «La economía de EE UU es bastante sólida y eso debería repercutir en los mercados de México y Latinoamérica», afirmó Janasiewicz. Además, los beneficios empresariales de EE UU se mantuvieron saneados en la temporada de resultados del 1T, con un crecimiento final de casi el 6% en el trimestre.

Con este telón de fondo, Janasiewicz favorece la renta variable con una inclinación hacia los valores de EE UU y una ponderación de mercado en los Desarrollados Internacionales, especialmente en la intersección de value cíclico y calidad, le resultan atractivos. Además, cree que la bajada de los tipos puede dar lugar a una participación a la baja de los valores de gran capitalización, y que las pequeñas y medianas capitalizadas se pondrán al día a finales de año. Chetouane también ve áreas de valor en Europa y oportunidades en valores de pequeña capitalización.

Tendencias en la asignación de activos: Todo menos efectivo

La redistribución del efectivo es un tema importante para los inversores en 2024, afirma James Beaumont, Director de Soluciones para Gestores de Inversión de Natixis. Su equipo Portfolio Clarity, que analiza las carteras de los asesores en busca de tendencias en la asignación de activos, ha observado un flujo considerable desde los mercados monetarios hacia las acciones y los bonos. «Muchos inversores se perdieron el repunte y están buscando oportunidades. La renta fija y las pequeñas capitalizaciones son dos de las áreas favoritas», dijo Beaumont. Añadió que la subida de los tipos y el aumento de la dispersión dentro de las clases de activos están impulsando de nuevo las oportunidades para los gestores activos y la generación de alfa.

Algunas de las estrategias de gestión activa destacadas para adaptar las carteras en mercados inciertos son:

Renta fija flexible: la estrategia DNCA Alpha Bonds puede tomar posiciones cortas y largas en los mercados y tiende a tener una correlación de baja a negativa con las principales clases de activos de renta fija.

Crecimiento flexible: Loomis Sayles Sakorum Long Short Growth Equity se centra en la generación de alfa a partir de la exposición a largo plazo a empresas de alta calidad con perspectivas de crecimiento sostenible, así como en la exposición a cortos para generar alfa y proporcionar protección frente a las caídas.

Diversificación global:Loomis Sayles Global Allocation adopta un enfoque oportunista basado en las mejores ideas, aprovechando la renombrada plataforma de análisis global de la firma en los mercados de renta variable y renta fija. La renta fija se utiliza como motor de alfa y no sólo como cobertura.