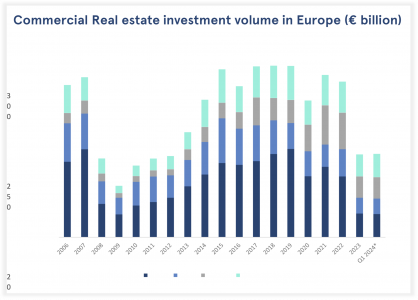

El mercado inmobiliario europeo muestra signos de estabilización frente a la fuerte tendencia a la baja de los últimos doce meses. Durante el primer trimestre del año se han invertido 32.200 millones de euros en este sector. Sin embargo, no todos los mercados están igual de avanzados en el ciclo. Alemania y el Reino Unido registraron volúmenes de inversión relativamente estables en un año, en el primer trimestre; mientras que Francia registró un fuerte descenso del volumen de inversión, y los Países Bajos un aumento del 15%.

Los inversores siguen siendo muy selectivos, priorizando más que nunca en los activos más céntricos y sus resultados medioambientales. Dado el entorno financiero, los inversores favorecen los activos para los que se espera un crecimiento de los alquileres, debido a un equilibrio favorable entre la oferta y la demanda. El primer trimestre de 2024 estuvo en línea con el de 2023, con un claro reequilibrio de los volúmenes invertidos a favor de los activos de diversificación (salud, residencial gestionado, etc.), en detrimento de las oficinas.

A medida que la diferencia de precios entre compradores y vendedores empiece a reducirse, favorecida por los recortes de tipos del BCE previstos para el segundo semestre del año, los volúmenes de inversión deberían repuntar en 2024, aunque de forma gradual.

Tribuna elaborada por Virginia Wallut, directora de análisis inmobiliario e inversión sostenible de La Française Real Estate Managers.

Los inversores se enfrentan a un contexto en el que las palabras «inflación», «riesgos geopolíticos», «renta fija» y «recortes de tipos de interés» vuelven a repetirse casi con la misma fuerza que durante los primeros meses del año. Los asesores financieros, en general, ven a sus clientes tranquilos, pero reconocen que sienten falta de claridad ante la poca visibilidad que todavía tienen las bajadas de tipos de interés y que están preocupados por los acontecimientos geopolíticos.

“Cada año tiene sus incertidumbres y sus puntos de inquietud por parte de los clientes. Sobre todo, aquellos hechos que tienen relevancia en prensa a nivel internacional suelen ser sus puntos de interés. Conflictos geopolíticos, política monetaria de los bancos centrales o noticias publicadas de grandes compañías suelen estar muy presentes en sus puntos de mira. En este año, podríamos concluir que las máximas inquietudes de nuestros clientes son cuál será el ritmo de los recortes de tipos de interés, tanto en Estados Unidos como en Europa, hecho unido al control de la inflación; también cómo va a afectar el conflicto geopolítico de Oriente Medio a sus inversiones. A su vez, otro punto habitual, dada la cultura inmobiliaria existente en nuestro país es la evolución del precio, demanda y oferta de la vivienda, así como la nueva legislación respecto a los alquileres”, señala Mar Jiménez, parte del departamento de carteras de inversión en DiverInvest.

Una percepción que coincide con la de Guillermo Santos Aramburo, socio de iCapital, y Araceli de Frutos Casado, fundadora de AdeFC EAFI. “La poca visibilidad que tienen las bajadas de tipos de interés por parte de los bancos centrales dado el comportamiento de la inflación no tan favorable como se esperaba a final de 2023; ello está provocando caídas en los precios de la renta fija”, afirma Santos. “En general están tranquilos, pero ante los últimos acontecimientos geopolíticos, pero sí que ha habido cierta preocupación por que se desencadene una caída de mercados similar a lo que ocurrió en 2022 con la guerra Rusia-Ucrania”, añade De Frutos.

Demanda y asesoramiento

En este contexto, estos tres profesionales explican que sus clientes les están pidiendo, sobre todo, estar tranquilos. “Nos encontramos ante un año donde los clientes nos piden un binomio rentabilidad-tranquilidad y, de momento, dada la situación actual, estamos encontrando activos de calidad que aportan valor a dicho binomio. Uno de los puntos que el cliente conservador está valorando positivamente durante la evolución de este año 2024 es aprovechar la volatilidad por la parte de renta fija, pudiendo cerrar rentabilidades atractivas en emisiones de calidad a plazos razonables según sus necesidades”, comenta Jiménez.

En esta línea, Santos afirma que el sus clientes demandan “lograr la máxima certidumbre en el retorno en plazos no muy largos de tiempo”, lo que con la actual situación del mercado de bonos están consiguiendo ofrecerles de manera muy eficiente con fondos e inversión directa en renta fija. “En línea con lo anterior, en renta fija de calidad de plazos entre 1 y 3 años, así como en las megatendencias que vertebran el crecimiento de la humanidad y los que tienen más patrimonio en capital privado, como infraestructuras, renovables, etc”, añade.

Para los perfiles más agresivos, Jiménez apunta que se está focalizado en estar posicionado en aquellos sectores que están destacando, por lo tanto, “valora un discernimiento específico en aquellos sectores de mayor crecimiento actual y futuro, compensado con un posicionamiento en sectores más defensivos que le puedan aportar mayor estabilidad ante un año de tendencia alcista, pero con momentos de incertidumbre según hechos macroeconómicos”.

De cara a identificar por qué muestran interés los clientes, De Frutos reconoce que en estrategias tanto de renta fija como de renta variable. “No se da aún el paso hacia la inversión alternativa o fondos de private equity. Aún los clientes quieren liquidez inmediata ante la incertidumbre del mercado, demandan estar invertidos, pero en productos líquidos y traspasables”, matiza.

Por último Jiménez destaca que, en su opinión, los años 2023 y 2024 han dado la oportunidad de volver a ser muy activos en el asesoramiento por la parte de renta fija, más desconocida de manera técnica por parte de los clientes. “Después de una década con los tipos de interés a cero o negativos, hemos podido volver a contar con oportunidades que han aportado valor y diversificación a las carteras de nuestros clientes. En renta variable, nos hemos enfocado, por una parte, en inversiones indexadas, porque generan tranquilidad al inversor en momentos de incertidumbre, y por otra, hemos seleccionado gestores internacionales de sectores específicos que puedan aportar un crecimiento adicional a la rentabilidad de la cartera. Por último, a clientes con opción a desarrollar inversiones ilíquidas, vemos oportunidades en private equity, con rentabilidades más atractivas a largo plazo y que aportan diversificación”, concluye.

Foto cedidaAlejandra Pereda, analista senior en Impact Bridge

Impact Bridge, gestora de fondos española especializada en la inversión de impacto, ha anunciado el lanzamiento de IB Impact Direct Debt, FIL, un nuevo fondo de impacto en deuda privada de inversión directa enfocado en países en desarrollo, con un tamaño objetivo de 50 millones de euros y que cuenta ya con 15 millones de euros comprometidos.

Asimismo, la gestora ha anunciado sus dos primeras inversiones por importes de tres millones de euros y un millón de euros, respectivamente. La primera, un Bono Azul emitido por el Banco Internacional de Ecuador y apoyado por el IFC (Corporación Financiera Internacional) del Banco Mundial, que promueve proyectos sostenibles de la economía del agua en ríos, mares y océanos. Fomenta la pesca y el turismo sostenible, así como la implementación de nuevos sistemas de potabilización, conservación de la biodiversidad y economía circular.

La segunda inversión se trata de la financiación a One Acre Fund, empresa social que apoya a pequeños agricultores en África Subsahariana mediante la financiación de la compra de semillas de calidad y otros productos agrícolas que multiplican la productividad de sus cultivos. También ofrece herramientas de adaptación al cambio climático, como seguros de la cosecha frente a sequías e inundaciones.

José Luis Fernández, miembro del Comité de Impacto del fondo y director de la Cátedra Iberdrola de Ética Económica y Empresarial de la Universidad Pontificia Comillas – ICADE, destaca: “En estos 6 años como asesor de Impact Bridge he podido comprobar el rigor y la autenticidad del impacto de sus inversiones. El equipo utiliza las herramientas científicas que ofrece el mundo académico para entender procesos tan complejos como el impacto social. Este nuevo fondo es el paso natural y coherente para ahondar en su propósito”.

Al respecto, Alejandra Pereda, analista senior de inversiones de Impact Bridge, manifiesta: “La inversión de impacto de calidad necesita herramientas sofisticadas de financiación que combinen retornos financieros atractivos con un impacto social y medioambiental muy significativo. Este nuevo fondo es el instrumento ideal para contribuir a la solución de algunos de los mayores desafíos de la humanidad”.

IB Impact Direct Debt, FIL aborda cinco temáticas de impacto principales: acceso a servicios básicos, mitigación y adaptación al cambio climático, empoderamiento de la mujer, creación de un empleo digno e inclusión financiera. Es un fondo de inversión libre, abierto, solo disponible para inversiones profesionales con una rentabilidad anual objetivo del 4% al 6% y un impacto auténtico, medible e intencionado.

Diagonal Asset Management ha empezado a gestionar el fondo Global Arrow Fund, vehículo global de derecho luxemburgués registrado en España y depositado en Quintet Private Bank, uno de los principales bancos luxemburgueses (1949). Este fondo fue diseñado hace más de veinte años por Javier Bañares, pionero español en calificar fondos de inversión y actual presidente de Morningstar y Juan Torres, analista de fondos y colaborador del diario económico Expansión.

Se constituyó como un fondo de fondos mixto flexible global destinado a amigos y familiares. “Un genuino fondo Friends & Family. Un vehículo hecho a medida que no se llegó a comercializar activamente entre el público. Estuvo muy cuidado y durante los primeros años fue supervisado por el propio Javier Bañares”, destacan desde Diagonal AM.

La gestora considera esta estrategia un “auténtico fondo artesano” que vivió su mejor época en Edmond de Rothschild, donde estuvo una década y consiguió superar a los índices de referencia en las etapas alcistas y esquivar la Gran Recesión de 2008 gracias a su gestión activa y flexible que le permitía invertir en los activos más adecuados en cada fase del ciclo económico.

Con anterioridad evitó también el tramo final del mercado bajista ocasionado por el estallido de la burbuja puntocom. En Rothschild consiguió año tras año las cinco estrellas Morningstar, la máxima calificación. Acabada la etapa en Rothschild, el fondo estuvo en distintas entidades financieras y acabó bancarizándose a pesar de seguir siendo un fondo semi privado. “Los resultados nunca volvieron a ser los mismos y paulatinamente pasó de ser un fondo artesano a un fondo de supermercado”, añaden desde la firma.

Según informan ahora, los fundadores quisieron recuperar el éxito pasado y volver a la etapa de Rothschild, retornar a los orígenes. Para ello, buscaron alternativas para su gestión y de entre todas las opciones han elegido a Diagonal Asset Management, por ser una gestora artesana e independiente y especialmente por el proyecto que proponen para Global Arrow Fund: convertirse en un fondo de autor exclusivo implementando el modelo Diagonal”.

Nueva etapa en Diagonal AM

El diseño e implementación de esta nueva etapa ha sido liderado por Marc Ciria, socio fundador y presidente ejecutivo de Diagonal Asset Management, y el asesor elegido es el Dr. Xavier Brun, actualmente director de Renta Variable en la gestora Trea Asset Management. “Se trata de uno de los gestores de fondos con mejor preparación de España y mayor reconocimiento. Acumula más de veinte años de experiencia en los mercados, quince como gestor de fondos y ha sido premiado como mejor gestor en distintas ocasiones. Hay muy pocos Doctores en economía españoles que gestionen fondos, al contrario que en países como Estados Unidos, Reino Unido o Alemania, donde es más frecuente y suelen ser casos de éxito”, destacan desde la gestora.

Según Marc Ciria, “Global Arrow está diseñado para aquellos inversores que premian el largo plazo frente al corto plazo. Compuesto por empresas que entienden que la excelencia no es un fin, sino el camino. Y gestionado por profesionales con una total alineación de intereses. Porque entendemos que el trabajo bien hecho no tiene límites y el trabajo mal hecho no tiene futuro”.

Por su parte, Xavier Brun ha comentado: “Ser advisor de este fondo es un auténtico lujo, entendiendo lujo como sinónimo del producto financiero ideal que siempre había imaginado gestionar. Global Arrow Fund tiene el background de tener una estrategia llevada en años, un exhaustivo control de riesgo y una inversión patrimonial personal en él. Un fondo UCIT en Luxemburgo con más de 20 años de historia”.

DWS, la cuarta gestora internacional por volumen de activos en España, ha compartido su ‘Visión de CIO’ y estrategia de inversión para los próximos meses, en un mercado condicionado por la incertidumbre en las decisiones de política monetaria, la inflación y las elecciones en Estados Unidos.

El mercado ya descuenta menos bajadas de tipos de interés de las previstas a principios de año, con los analistas de DWS estimando tres recortes adicionales por parte del BCE en los próximos 12 meses. Además, prevén que la Fed comience a recortar tipos de interés en septiembre o diciembre, a pesar del inminente panorama de elecciones presidenciales.

La gestora alemana reconoce que las continuas tensiones derivadas del conflicto palestino-israelí y la guerra comercial entre China y EE.UU., podrían incidir al alza en el precio del petróleo, dando pie a una inflación más alta a nivel mundial. Sin embargo, a pesar del escenario incierto, las previsiones económicas se han ajustado al alza, con un crecimiento global esperado del 3,1%, impulsado principalmente por Estados Unidos. Además, la confianza empresarial se ha fortalecido, como lo demuestra el índice de confianza del consumidor en las principales economías, especialmente en el sector de servicios más que en el sector de producción.

Los casi 350 gestores encargados de elaborar las perspectivas económicas de la gestora para los próximos meses señalan que la incesante subida de los tipos de interés desde 2022 había consolidado a la renta fija como el activo ganador, pero en vista de que la esperada bajada de tipos de interés no se ha materializado como el mercado preveía, los mercados de renta fija se han volatilizado lo que les lleva a señalar que 2024 «no es el año para la renta fija».

A pesar del escenario actual la gestora continúa decantándose por los activos de renta fija, con preferencia por los bonos corporativos; aún así, subrayan la importancia de incluir acciones en las carteras de inversión debido a su potencial de rentabilidad. «Nuestra visión es constructiva en el mercado de renta variable, aunque con ciertas precauciones debido a las altas valoraciones en Estados Unidos. Por eso nos sentimos más cómodos invirtiendo en acciones europeas», señala Mariano Arenillas, responsable para Iberia de DWS, quien apunta a las altas valoraciones de compañías tecnológicas como Nvidia en la bolsa estadounidense.

Elecciones francesas

Aunque se anticipaba que las elecciones en países como Estados Unidos, India o México influirían en los mercados desde principios de año, los analistas ahora también están evaluando las posibles repercusiones de la repentina convocatoria de elecciones en Francia.

Mientras que los temores de recesión se han disipado en la economía estadounidense, en DWS descartan una crisis en el país, indicando que los resultados electorales de las próximas semanas no tendrán un efecto inmediato en los mercados. Sin embargo, los analistas continúan monitoreando el comportamiento del bono soberano francés y su diferencial respecto al referente alemán tras el anuncio de las elecciones.

Según el responsable para Iberia de DWS, «después de las elecciones, esperamos ver mejoras en el nivel de la prima de riesgo de los bonos franceses y en sus CDS».

Según revela una encuesta realizada por CSC a profesionales que trabajan en los mercados privados, el 29% considera que se dan las condiciones necesarias para que aumente el número de inversiones y acuerdos. Además, un 46% cree que el contexto de mercado mejorará en los próximos dos a cinco años, lo cual se traducirá en un aumento de special purpose vehicle (SPV), también llamadas special purpose entity.

El estudio, cuyos autores sostienen que los SPV juegan un papel fundamental en la optimización de las inversiones en los mercados privados, aporta una visión geográfica. Por ejemplo, los encuestados ubicados en Asia Pacífico son los más cautelosos y solo un 16% cree que las condiciones del mercado mejorarán en menos de un año, o que ya están mejorando. Esto difiere de Norteamérica y Europa, donde el 37% y el 33%, respectivamente, ya ven mejoras o esperan mejoras en menos de un año.

Entre otros hallazgos clave de esta encuesta destaca la consideración del gran papel que están desempeñando los SPV y la deuda privada en el aumento de la inversión en los mercados privados. En concreto el 67% de los profesionales de deuda cree que las condiciones del mercado mejorarán en los próximos dos a cinco años.

“Nuestro estudio ha encontrado un sentimiento mucho más optimista entre los profesionales senior de mercados privados, después de unos años de significativa volatilidad del mercado, lo que augura bien para el sector de inversión más amplio y la economía global. Los profesionales de deuda privada eran mucho más optimistas que sus colegas que trabajan en diferentes sectores. Esto apoya la tendencia que estamos viendo más generalmente en el mercado, que se inclina hacia la deuda privada”, afirma Thijs van Ingen, responsable de Mercado Global de CSC Corporate y Legal Solutions.

El estudio de CSC llega en un momento en que los mercados privados han comenzado a recuperarse después de una significativa volatilidad y vientos en contra en los últimos años. Desde la firma sostiene que el uso de los SPV, estructuras críticas en el centro del sistema de inversión global, también ha crecido, pero también la complejidad a la se enfrentan los gestores dado la mayor regulación multijurisdiccional, los requisitos de informes más estrictos y la necesidad de niveles más ricos de granularidad de datos.

En opinión de Delphine Jones, directora general de CSC Client Solutions, los SPV se han vuelto cada vez más complejos y conllevan más trabajo en términos de gestión. “El ecosistema de SPV también se ha vuelto relativamente ineficiente, con una gran cantidad de complejidad innecesaria. Es en este entorno donde también está creciendo la externalización a administradores especializados de SPV”, comenta Jones.

Esta complejidad tiene como consecuencia que muchas firmas que invierten en mercados privados estén optando por externalizar parte de la gestión de estos vehículos especiales. En este sentido, la encuesta de CSC muestra que el principal criterio para externalizar es “buscar un buen administrador”, según reconoce el 66% de los encuestados. Otros de los criterios que citan son, por orden de relevancia, buscar un administrador con buena reputación, la tecnología y datos y elaboración de informes, y tener acceso a una plataforma tecnológica sofisticada. Además, los encuestados implicados en activos reales como en capital privado y deuda indicaron que les gustaría que la tecnología proporcionara un portal centralizado para una vista única de todos los SPV (57% y 59% respectivamente).

“Muchos citaron la tecnología como un factor importante al seleccionar su administrador de SPV, marcando la importancia de la tecnología cuando se trata de la gestión de SPV. Esto incluye optimizar la búsqueda de acuerdos, la inversión, ayudar al rendimiento de la cartera y muchas otras áreas. Independientemente de la estrategia, los gestores de fondos apuntan a tener un enfoque habilitado por la tecnología y buscan lograr una solución administrativa todo en uno tanto como sea posible. Aunque puede parecer ventajoso usar múltiples socios de externalización, tener una gran cantidad de socios puede, de hecho, hacer los procesos aún más complejos. Consolidar su administración de SPV a un solo socio de externalización a nivel global ayuda a optimizar sus procesos”, concluye Thijs van Ingen.

JubílaMe y Surne -mutua de seguros presente en toda España- han unido fuerzas con el fin de concienciar sobre la importancia de contar con una planificación financiera, imprescindible para garantizar el nivel de vida ante cualquier contingencia de fallecimiento, incapacidad, jubilación o dependencia, diseñando para ello un plan de previsión social complementaria en función de sus necesidades.

La planificación financiera se ha convertido en un instrumento vital para garantizar el nivel de vida de las personas, debido principalmente a los cambios demográficos, sociales y económicos. Es evidente que los ciudadanos tendrán que complementar sus pensiones públicas para mantener su nivel de vida, dado que se encontrarán con la necesidad de recibir ayuda a la hora de planificar sus vidas, cada vez más longevas.

El director comercial de Surne, Álex Bilbao, indica que con esta colaboración se refuerza la «ambición» de la firma por «ofrecer, de una manera didáctica y sencilla, a los usuarios de JubílaMe y ProtégeME, recursos para que puedan mejorar su conocimiento y formación en las finanzas estableciendo un plan que les permita asumir cualquier imprevisto con la tranquilidad que merecen».

«Desde JubílaME ayudamos a las personas a construir su bienestar financiero para el futuro, conseguimos que las personas entiendan el “problema” y tomen acción, señalando las decisiones que más beneficiarán en el futuro con el fin de poder nivelar la esperanza de vida real con la esperanza de vida financiera, manteniendo el poder adquisitivo”, afirmó Julio Fernández García, CEO y Founder de JubílaMe. Por su parte, Fernández también destacó que “la incorporación de Surne a nuestras plataformas es un paso más, no solo para ofrecer la información sino para poner a disposición de nuestros usuarios las mejores soluciones del mercado”.

Gonzalo Íñiguez, director territorial de JubílaME, señaló que ambas entidades tienen «el compromiso de democratizar la planificación financiera, sin limitación alguna, lo que supone un avance en la divulgación para que el acceso a la información financiera o aseguradora sea más ágil y transparente».

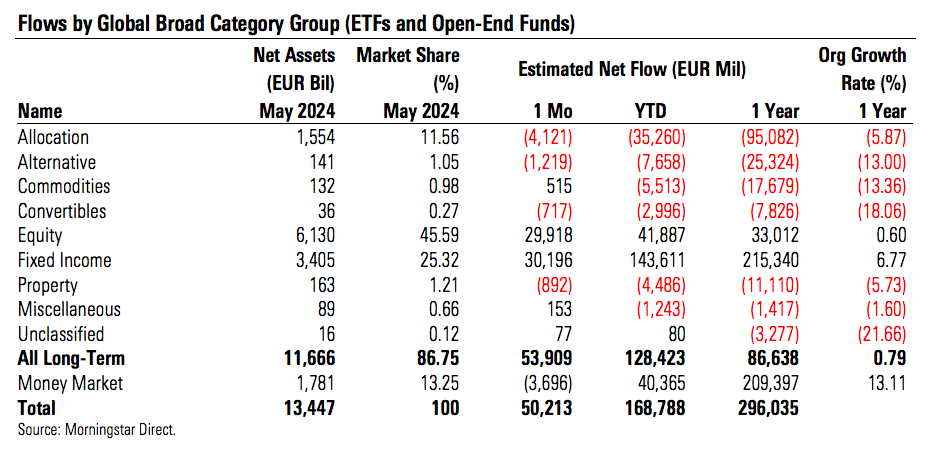

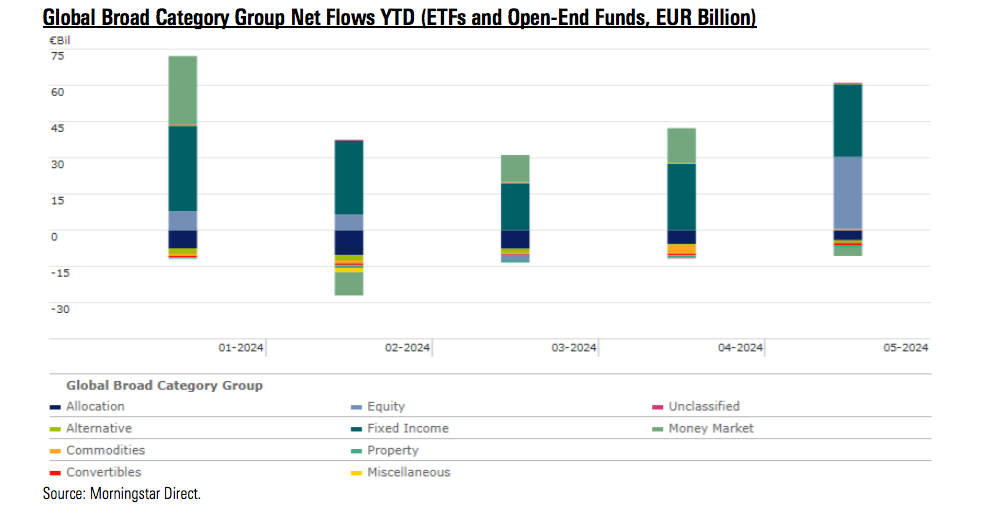

Según los últimos datos recopilados por Morningstar, en mayo, los inversores mostraron un sentimiento positivo, posiblemente impulsado por las esperanzas de recortes de tasas de interés y datos macroeconómicos positivos sobre el crecimiento económico, invirtiendo 54.000 millones de euros en fondos domiciliados en Europa. En términos de flujos, esta cifra convierte a mayo en el mejor mes en lo que va de 2024.

Entre las tendencias observadas en mayo destaca que las acciones globales se recuperaron fuertemente de las pérdidas del mes anterior, con los mercados desarrollados superando en rendimiento a los mercados emergentes en general. “Los inversores continuaron anticipando recortes de tasas de interés, a pesar de que la Reserva Federal de EE.UU. dejó las tasas de interés sin cambios una vez más en mayo, con el presidente Jerome Powell señalando que la relajación se pospuso, pero no se canceló. De hecho, la disminución de la inflación en EE.UU. se ha estancado en los últimos meses, destacando que el último tramo hacia una inflación del 2% será difícil para la Fed. Por el contrario, en Europa, surgió una narrativa más moderada, con el mercado anticipando la reunión del Banco Central Europeo en junio donde se esperaba ampliamente un recorte de tasas, aunque el camino después de esto sigue siendo menos claro”, explica Morningstar en su informe.

Destaca que los fondos indexados a largo plazo registraron entradas de 33.100 millones de euros en mayo, en comparación con los 20.800 millones de euros obtenidos por los fondos gestionados activamente. Según Morningstar, el mes pasado, ninguno de los grupos de categorías amplias globales experimentó salidas tanto de estrategias pasivas como activas. “La cuota de mercado de los fondos indexados a largo plazo aumentó al 28,25% en mayo de 2024 desde el 24,93% en mayo de 2023. Al incluir los fondos del mercado monetario, que son dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 24,57%, frente al 21,78% 12 meses antes”, indican.

A la hora de hablar sobre quiénes fueron los grandes protagonista, los datos muestran que los fondos de renta variable de gran capitalización global combinada fueron, con diferencia, los más vendidos en mayo, con Mercer Passive Global Equity CCF recaudando 1.4000 millones de euros en nuevos fondos netos durante el mes. “Los fondos de renta variable de gran capitalización global de crecimiento y los fondos de renta variable de gran capitalización de EE.UU. combinada le siguieron a cierta distancia”, añaden.

En el caso de la gestión pasiva, el proveedor de ETF de BlackRock, iShares, encabezó la lista de captadores de activos el mes pasado, con entradas netas de 8.4000 millones de euros en mayo. El iShares Core S&P 500 ETF fue el más vendido, atrayendo 1.000 millones de euros. Capital Group y J.P. Morgan obtuvieron las segundas y terceras mayores entradas en mayo, con 6.000 millones de euros y 4.600 millones de euros, respectivamente.

Análisis de los flujos

En este contexto, señala que los inversores mostraron un sentimiento muy positivo hacia las acciones en mayo, con los fondos de renta variable recibiendo 30.000 millones de euros, el mejor resultado mensual en términos de flujos desde enero de 2022. “Las estrategias pasivas tuvieron la mayor parte, con 20.300 millones de euros en entradas netas en el mes. No obstante, los fondos de renta variable activa lograron captar 9.700 millones de euros, poniendo fin así a un período de 14 meses de salidas netas mensuales. Los fondos de renta variable global de gran capitalización fueron, con mucho, los productos más buscados el mes pasado”, destacan.

En lo que afecta a los fondos de bonos, estos recibieron 30.200 millones de euros en mayo, el decimoctavo mes de flujos positivos en los últimos 19 meses. Llama la atención que tanto las estrategias pasivas como las activas compartieron los beneficios, con entradas netas de 12.000 millones de euros y 18.300 millones de euros, respectivamente. En este sentido, el informe de Morningstar matiza: la categoría de bonos a plazo fijo fue la más vendida en mayo, seguida por los fondos de bonos en euros a muy corto plazo.

En cambio, los datos de mayo muestran que las estrategias de asignación y alternativas continuaron perdiendo activos con salidas netas de 4.100 mil millones de euros y 1.200 millones de euros, respectivamente, en mayo. “Las estrategias de asignación solo han tenido un mes positivo en términos de flujos desde diciembre de 2022. Mientras tanto, los fondos alternativos han experimentado salidas netas todos los meses desde junio de 2022”, explican. Por otro lado, los fondos de materias primas tuvieron entradas netas de 515 millones de euros y, finalmente, los fondos del mercado monetario perdieron 3.700 millones de euros el mes pasado, “confirmando un renovado apetito por el riesgo”, destacan.

Inversión sostenible

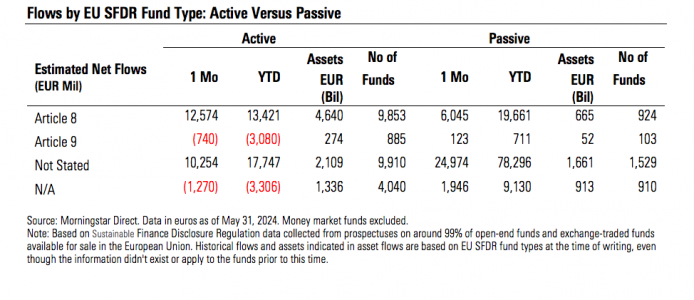

Por último, el informe recoge que los fondos que entran dentro del ámbito del Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles tuvieron entradas netas de 18.700 millones de euros en mayo, el mejor resultado mensual desde diciembre de 2022. “Los fondos de renta variable de gran capitalización global combinada fueron el principal impulsor, así como los productos de renta variable de pequeña y mediana capitalización global”, apunta. Al mismo tiempo, los fondos que caen bajo el Artículo 9 perdieron 617 millones de euros en el mes.

Según explican desde Morningstar, desde una perspectiva de crecimiento orgánico, los fondos del Artículo 8 mostraron una tasa de crecimiento orgánico del 0,73% en lo que va del año. Por otro lado, los productos del grupo del Artículo 9 tuvieron una tasa de crecimiento orgánico negativa del 2,40% en el mismo período. Entre enero y mayo, los fondos no considerados como Artículo 8 o Artículo 9 según el SFDR tuvieron tasas de crecimiento orgánico promedio que oscilan entre 0,13% y 2,69%.

Foto cedida Daire Dunne, gestor del fondo Emerging Market Development Fund en Wellington Management.

La inversión temática experimentó un enorme aumento de popularidad a principios de 2020, alcanzando su punto álgido en 2021. Fue lo que, según Daire Dunne, gestor del fondo Emerging Market Development Fund en Wellington Management, podríamos describir como “una era de era de crecimiento impulsada por los gobiernos de todo el mundo que estimularon la economía global a medida que salíamos de los confinamientos por el COVID-19”. Sobre qué ha pasado con la inversión temática y qué esperar de ella en esta era tras el coronavirus, hemos hablado con él en esta entrevista.

¿Qué ha ocurrido con la inversión temática?

La tecnología y el comercio electrónico experimentaron un auge con la pandemia que aceleró la transformación digital de muchos bienes y servicios; la concienciación sobre el cambio climático aumentó y dio lugar a una nueva ola de demanda de inversiones sostenibles; las criptomonedas y el blockchain acapararon titulares; las inversiones inundaron las empresas de atención sanitaria y biotecnología a medida que el mundo se apresuraba a desarrollar vacunas contra el COVID; y por último, pero no por ello menos importante, el trabajo a distancia cambió el funcionamiento de las empresas. Todas estas tendencias combinadas condujeron a la aceleración de muchos cambios estructurales a largo plazo a los que suele dirigirse la inversión temática. Muchas de las carteras temáticas que registraron los mayores flujos de entrada se concentraron en estas tendencias, y obtuvieron buenos resultados con una elevada beta y una huella de alto crecimiento. Sin embargo, gran parte de este boom se revertió en 2022, a medida que el aumento de la inflación y de los tipos de interés frenaba la rentabilidad de los mercados de renta variable, dando lugar a preocupaciones en torno al crecimiento económico mundial y a la posibilidad de una recesión mundial.

¿Su rendimiento ha defraudado a los inversores?

El estilo growth obtuvo un rendimiento muy inferior al value y muchas carteras temáticas atravesaron un período desafiante en las rentabilidades. En nuestra opinión, este descenso se debió más a un efecto factorial (en este caso, el crecimiento) en las carteras temáticas que a la inversión temática en sí misma. Otro de los obstáculos estaba relacionado con la pureza de la exposición de estas carteras: aunque la etiqueta de estas carteras estaba orientada a un tema concreto, los componentes eran en gran medida similares (lo que amplificaba los sesgos factoriales). Esto dio lugar a la idea errónea general de que la inversión temática puede resultar demasiado concentrada, demasiado orientada al crecimiento, con un alto riesgo y una elevada rentabilidad.

¿Ha pasado de moda la inversión temática?

A medida que el apetito por el riesgo ha disminuido en los dos últimos años, también lo ha hecho el interés por la inversión temática y los inversores han optado por activos percibidos como «alternativas más seguras,» como el efectivo, la renta fija, la renta variable de alta calidad y la orientada al valor. Creemos que existe una desconexión en este sentido, ya que no todas las carteras temáticas deberían considerarse carteras de crecimiento. Existen pruebas fehacientes de que algunas tendencias mundiales pueden captarse con carteras de valor, siempre que los inversores se mantengan disciplinados en cuanto a la pureza temática a medida que construyen su exposición.

Hablando en términos generales, vemos que las temáticas que más se comentan son tecnología/sostenibilidad e IA. ¿Qué ocurre con el resto de las temáticas de las que hemos oído hablar tanto tiempo?

Cuando nos adentramos en la inversión temática, observamos el conjunto de oportunidades a través de una lente de desarrollo económico, centrándonos en los motores de los cambios estructurales globales. Dedicamos mucho tiempo a analizar el apoyo político a las tendencias estructurales que identificamos. Nuestro análisis, iniciado hace más de una década, identifica tres áreas de cambio estructural relacionadas con: innovación, sostenibilidad e inclusión.

En este sentido, ¿qué temáticas están demandando ahora los inversores?

Un tema prioritario que hemos estado debatiendo recientemente con nuestros clientes es la desglobalización, el nacionalismo y la consiguiente creciente atención a la seguridad de los recursos. Los confinamientos que afectaron al mundo recordaron a los países la importancia de la autosuficiencia para los suministros esenciales. Con el aumento de las tensiones geopolíticas, estamos viendo un nuevo enfoque en la deslocalización de las cadenas de suministro fundamentales y la seguridad de los bienes por encima de la eficiencia económica. Nuestros clientes se han mostrado cada vez más interesados en nuestro tema de Seguridad Estratégica y por nuestro enfoque de energía Next Generation. Estos temas también tienen interesantes huellas factoriales en sus exposiciones subyacentes, que abarcan el crecimiento, el núcleo y el valor.

¿Están las temáticas relacionadas con los mercados emergentes entre ellas?

Dentro de la estrategia de Desarrollo de Mercados Emergentes, tenemos exposición a estos temas estructurales a través de nuestra temática de automatización y robótica, que se beneficiaría de la creciente demanda resultante en equipos de fabricación a medida que los países acercan las cadenas de suministro a su territorio nacional, y de nuestra temática de Conciencia Medioambiental, que invierte en fuentes de energía en transición y energías renovables. Más del 80% de la fabricación mundial sigue teniendo lugar en los mercados emergentes, por lo que la región desempeña un papel fundamental en la inversión temática.

¿Cómo están usando los inversores las estrategias temáticas en sus carteras?

La inversión temática serviría como una atractiva fuente alternativa de alfa. Las carteras temáticas tienden a estar menos correlacionadas con los ciclos del mercado y abarcan varios países y regiones. Las carteras temáticas también pueden tener diferentes perfiles de riesgo y factores, lo que serviría como un buen complemento a las asignaciones existentes y proporcionaría beneficios adicionales de diversificación.

En particular, ¿qué puede aportar esta estrategia de renta variable temática de mercados emergentes a las carteras de los inversores?

Nuestra estrategia de Desarrollo de Mercados Emergentes es apropiada para inversores que buscan una alternativa a las exposiciones tradicionales en este tipo de mercados. Como tal, la estrategia de Desarrollo de Mercados Emergentes tendrá normalmente una menor sensibilidad al ciclo de crecimiento y un perfil de correlación más bajo que los índices tradicionales de mercados emergentes. La diversificación que se consigue gracias a la metodología de construcción de la cartera también puede propiciar un perfil más atractivo en los mercados bajistas a lo largo del tiempo.

¿Qué temáticas son las predominantes en los mercados emergentes?

A través de nuestra estrategia hemos identificado temas desde la perspectiva del desarrollo económico, principalmente en los tres ámbitos de cambio estructural descritos anteriormente: innovación, sostenibilidad e inclusión. En este sentido, el equipo ha determinado los temas que considera más atractivos en función de las políticas positivas, la rentabilidad y la pureza de las oportunidades de inversión en el tema.

La securitización de activos ha tenido un impacto significativo en la gestión y distribución de portafolios, proporcionando a los gestores una herramienta adicional para diversificar, optimizar el rendimiento y gestionar el riesgo de manera más efectiva. En este artículo del equipo de FlexFunds, se explora cómo la titulización de activos puede ser utilizada por los gestores de portafolio para potenciar la distribución de estrategias de inversión, analizando sus beneficios, desafíos y el impacto en los mercados de capital:

Securitización de Activos

La securitización de activos, o titulización, no es más que un proceso de transformación de cualquier tipo de activo financiero en un título valor negociable. A través de esta técnica financiera tiene lugar el nacimiento de productos cotizados (ETPs) que actúan como vehículos de inversión, siendo su objetivo dotar a los activos subyacentes de una mayor liquidez, flexibilidad y alcance.

FlexFunds, empresa líder en la creación y emisión de vehículos de inversión (ETPs), define a la securitización de activos como una herramienta utilizada por los asset managers como puente para facilitar el acceso a inversores y fomentar la captación de capital para distintas estrategias de inversión.

Entre los principales beneficios que ofrece la securitización a los gestores de cartera se encuentran:

1.- Aumento de la liquidez: el proceso de titulización de cualquier activo resulta en un producto listado en bolsa, con un identificador individual (ISIN) que puede ser comprado y vendido a través de Euroclear y Clearstream, haciendo posible custodiarlo en una cuenta de corretaje existente.

2.- Diversificación del riesgo: al distribuir los riesgos asociados con los activos subyacentes entre múltiples inversores, la securitización ayuda a reducir la exposición al riesgo para cualquier inversor individual. Esto es especialmente importante en tiempos de volatilidad del mercado.

3.- Acceso a capital internacional: la securitización facilita el acceso a los mercados de capital internacionales, permitiendo a las empresas atraer inversión de una base global de inversores.

4.- Gestión centralizada de cuentas: la titulización permite al gestor disfrutar de las ventajas que ofrece el manejo centralizado de cuentas. Evita las redundancias administrativas de las cuentas gestionadas por separado y, a la vez, permite ofrecer a inversores proyectos de tickets superiores a los que no hubiesen podido acceder de otra manera.

5.- Protección de los activos que están bajo la estructura: debido a que la emisión se ejecuta a través de una sociedad de propósito especial (SPV), el subyacente está aislado del riesgo crediticio que pueda afectar al gestor, y por ende, al inversor.

En términos generales, la titulización de activos es un proceso que no solo permite convertir múltiples clases de activos, líquidos o ilíquidos, en títulos valores listados. Adicionalmente, ofrece la capacidad inherente a los productos negociados en bolsa (ETP, por sus siglas en inglés) para transformar activos en “bankable assets”, entendiendo estos como activos que adquieren la capacidad de ser distribuibles en diferentes plataformas de banca privada.

¿Cómo puede ayudar la securitización de activos a la distribución de su estrategia de inversión?

La securitización de activos desempeña un papel crucial en la distribución de estrategias de inversión a nivel internacional. A continuación, se detallan algunas formas en que este proceso puede potenciar dichas estrategias:

Flexibilidad en la gestión de estrategias: la securitización permite a los gestores de activos acceder a una gama más amplia de activos a la que de otro modo no podrían tener acceso. Esto incluye activos de mercados emergentes o sectores especializados que pueden ofrecer mayores rendimientos, pero conllevan riesgos más altos.

Facilita las estructuras complejas de inversión: mediante la securitización, los gestores de activos pueden estructurar productos de inversión más complejos, como deuda colateralizada por una obligación (CDO) o Mortgage-Backed Securities (MBS), que atraen a diferentes tipos de inversores con diferentes perfiles de riesgo.

Eficiencia en la distribución: la securitización facilita la distribución de productos de inversión en diferentes jurisdicciones, aprovechando la infraestructura de los mercados de capital internacionales. Esto permite a los gestores de activos llegar a un público inversor más amplio y diverso.

Transparencia y estándares internacionales: la securitización requiere cumplir con estándares regulatorios y de transparencia internacionales, lo que aumenta la confianza de los inversores y facilita la distribución de los productos en múltiples mercados.

Desafíos de la securitización

A pesar de sus numerosos beneficios, la securitización de activos también presenta varios desafíos que deben ser gestionados cuidadosamente:

1. Riesgo de opacidad: si bien la securitización puede dispersar el riesgo, también puede introducir complejidades que hacen que los productos sean menos transparentes.

2. Regulación y cumplimiento: los requisitos regulatorios para la securitización pueden ser complejos y varían entre diferentes jurisdicciones. Los gestores deben asegurarse de cumplir con todas las normativas aplicables, lo que puede aumentar los costos y el tiempo necesarios para estructurar y emitir productos securitizados.

3. Riesgo de mercado: aunque la securitización dispersa el riesgo, los activos subyacentes aún están sujetos a riesgos de mercado. Un deterioro en la calidad de los activos subyacentes puede afectar negativamente el rendimiento de los valores securitizados.

El futuro de la securitización en los mercados de capital internacionales

A medida que los mercados de capital continúan evolucionando, la securitización de activos seguirá siendo una herramienta vital para la distribución de estrategias de inversión. La regulación continuará evolucionando: el mercado de titulización ha estado sujeto a un mayor escrutinio regulatorio en los últimos años, y se espera que esta tendencia continúe. A medida que los reguladores obtienen una mejor comprensión de los riesgos asociados con la titulización, es probable que introduzcan nuevas reglas y directrices para garantizar que el mercado permanezca estable y transparente.

Además, la creciente demanda de inversiones sostenibles está impulsando el desarrollo de productos securitizados que incorporan criterios ambientales, sociales y de gobernanza (ESG). Los gestores de activos están explorando la securitización de activos verdes, como proyectos de energía renovable, para atraer a inversores que buscan generar un impacto positivo junto con endimientos financieros.

En resumen, la securitización de activos es una herramienta poderosa que puede potenciar la distribución de estrategias de inversión en los mercados de capital internacionales. Al transformar cualquier tipo de activos en valores negociables, la securitización mejora la liquidez, diversifica el riesgo y facilita el acceso a capital global. Sin embargo, es crucial gestionar cuidadosamente los desafíos asociados, incluyendo la transparencia, la regulación y los costos.

Si desea conocer cómo la securitización de activos puede potenciar su estrategia de inversión y facilitar el levantamiento de capital en los mercados internacionales, contacte a los especialistas de FlexFunds en contact@flexfunds.com.