AXA Investment Managers (AXA IM) ha anunciado el cambio de nombre de su fondo AXA WF Metaverse a AXA WF AI & Metaverse, desde el 2 de julio de 2024. Según ha explicado, con esta decisión refleja la expansión del universo de inversión del fondo para incluir el universo de inversión más amplio de la inteligencia artificial (IA) y las oportunidades de crecimiento que ofrece a medida que la revolución de la IA se extiende más allá de los límites del metaverso.

Al comentar sobre el cambio de nombre del fondo, Tom Riley, director de Estrategias Temáticas Globales de AXA IM Equity, ha explicado que la gestora considera «firmemente» que las sinergias entre la IA y el metaverso ofrecen oportunidades sin precedentes, pero ha matizado que la revolución de la IA se extiende más allá de los límites del metaverso. «Si bien las empresas existentes de nuestra cartera han estado a la vanguardia de las innovaciones en IA, al ampliar nuestro universo de inversión para incluir el entorno más amplio de la IA, creemos que podríamos capturar oportunidades aún más interesantes. Al seleccionar uno de los temas más importantes de nuestra generación, el fondo puede adaptarse a los inversores que buscan capturar la exposición a este sector de rápido movimiento y su creciente conjunto de oportunidades creíbles de crecimiento a largo plazo. El auge de la IA y sus posibilidades ha dejado cada vez más claro que su evolución no es una tendencia ni un desarrollo paralelo, sino un potente acelerador del metaverso», ha comentado Riley.

Desde la gestora destacan que cuentan con una consolidada experiencia en el ámbito de la tecnología y la tecnología disruptiva, que gestiona unos 6.000 millones de dólares en activos bajo gestión en estas temáticas. La estrategia Metaverse se lanzó en 2022 como parte del compromiso de AXA IM de identificar y capturar el potencial de crecimiento de las tecnologías disruptivas para sus clientes. Según matizan, el fondo AXA WF AI & Metaverse seguirá siendo cogestionado por Pauline Llandric, gestora de carteras tecnológicas, y Brad Reynolds, gestor de carteras tecnológicas, ambos con sede en Londres.

Pixabay CC0 Public DomainAutor: Kevin Seibel from Pixabay

El crecimiento de los mercados privados se ha producido hasta ahora principalmente por la demanda de inversores institucionales como fondos soberanos, aseguradoras o fondos de pensiones, entre otros. Sin embargo, diversos expertos de M&G Investments constatan la ampliación del número de temas de conversación en torno a los mercados privados, así como un mayor interés por diversas formas de acceso a los mismos, como por ejemplo a través de estrategias de impacto. “Hay tres grandes cambios en este mercado que son demasiado grandes para ser ignorados: el tamaño del set de oportunidades, el aumento del número de geografías y la propia definición de qué son los activos privados, que se ha ampliado”, concreta Ciaran Mulligan, CIO de Investment Management y Oversight y codirector de la oficina de Tesorería e Inversión de M&G Life.

Oportunidades por segmentos

La crisis global financiera supuso un punto de inflexión para los mercados privados desde la perspectiva de la originación de crédito, al transferir gran parte del protagonismo que ostentaban los bancos hacia otros jugadores más ágiles en el mercado. Emmanuel Deblanc, CIO de Mercados Privados de M&G Investments, afirma que, para operar en mercados privados “es importante el tamaño y tener un buen nombre, porque inspira confianza a los bancos y esto tiene un efecto multiplicador para hacer que los bancos se sientan cómodos con el underwriting de los activos”.

El experto también constata pues que el ecosistema de inversión ha evolucionado, poniendo como ejemplo que ahora pueden verse muchos fondos de infraestructuras que tienen su propio equipo de financiación, que les permite captar flujos más allá de la banca. También observa que el rol de los bancos ha evolucionado y ahora actúan más como facilitadores que en el pasado, asesorando en las transacciones sin tener por qué tomar posiciones en su balance.

Deblanc añade que la emergencia de grandes temáticas estructurales de inversión también está afectando a este universo de inversión, citando concretamente a la transición climática: “Aportará un crecimiento clave para esta clase de activo, al permitir el acceso a inversiones temáticas en energía e infraestructuras sociales”. “Las inversiones en transición energética abren un gran cargo de inversión por riesgo y por volumen; estamos observando un crecimiento mucho más rápido de lo esperado hace cinco años, pero es que se ha visto acelerado por los eventos geopolíticos de los últimos años”, añade el experto.

En cuanto al crédito privado, Deblanc afirma que se ha expandido el universo de inversión y que ha madurado significativamente, aunque se sigue tratando de un mercado “ineficiente, muy complejo y en el que es necesario comprender el contexto local”. Ciaran Mulligan añade a estas observaciones el incremento de las capabilities en Europa y, en menor medida, en mercados emergentes, donde inversores profesionales como M&G están empezando a pensar en las posibilidades que plantea este universo vía préstamos apalancados, direct lending y deuda corporativa. El experto aclara que el horizonte de inversión es crucial para invertir en esta clase de activo, con una duración recomendada de 15 a 25 años vista. Con esto en mente, las operaciones “van a tener en cuenta que se incrementarán los niveles de endeudamiento en el futuro”. En el caso concreto de M&G, la estrategia de inversión en crédito privado se centra en compañías cuyos ingresos se sitúan entre los 40 y los 100 millones de euros, por considerar que es un segmento en el que hay menos actividad.

El crédito estructurado es el último segmento que cita Deblanc, particularmente en el segmento de ABS. El experto recuerda que este es un mercado en el que “hay menos jugadores, porque es un activo complejo en un mercado cerrado”, pero a cambio, ofrece la posibilidad de un diferencial con puntos adicionales de rentabilidad. El experto observa que se han incrementado los requerimientos de capital, una tendencia que se ha visto acelerada por la caída del Sillicon Valley Bank y que abre nuevas oportunidades para los inversores en “un segmento muy sofisticado del mercado”.

M&G Investments gestiona 84.000 millones de euros en activos privados, de los cuales el segmento con mayor patrimonio es real estate, con más de 39.000 millones.

Una fase de transición

Deblanc no ve riesgo sistémico en los mercados privados, y considera que el entorno actual, en el que el PIB global se va a mover entre el 2% y el 3% y en el que tampoco hay un exceso de demanda, es benigno para este universo de inversión. Dicho esto, dice que el mercado está experimentando una fase de transición, porque la gran brecha que solía haber entre compradores y vendedores se está estrechando. Es una tendencia que cree que se va a acelerar a partir del cuarto trimestre de 2024 y que traerá como consecuencia un incremento de la dispersión entre gestores: “Los gestores buenos se harán más visibles”, concluyó.

Neal Brooks, director global de Producto y Distribución de M&G Investments, admite que el crecimiento del mercado de activos privados se ha ralentizado en los últimos meses como efecto del entorno ‘higher for longer’, pero prevé se mantenga la demanda hasta el punto de que espera de que el universo total de inversión alcance para 2028 los 13 billones de dólares, principalmente en tres áreas: infraestructuras, private equity y private debt. Brooks habla de un apetito creciente por parte de los clientes, pero también de gobiernos y reguladores, lo que cree que permitirá que se abran los mercados al permitir el acceso a un mayor número de compañías. Este crecimiento se producirá en opinión del experto en detrimento de otros vehículos que se han utilizado tradicionalmente para ganar exposición a estos mercados, como los hedge funds.

Finalmente, Brooks destacó la importancia del momento actual en términos de desarrollo de estrategias de producto que sean accesibles para un amplio abanico de inversores dado que, en la actualidad, el 80% de empresas que tienen más de 100.000 millones de ingresos no cotizan en un mercado público, a lo que suma la constatación de la creciente tendencia de compañías cotizadas que están siendo excluidas de bolsa para volver a ser privadas. M&G está avanzando en el desarrollo de nuevas estructuras que buscan facilitar este acceso, por ejemplo, mediante el lanzamiento de ELTIFs. “La educación financiera es muy importante, los propios clientes son conscientes de que la necesitan para ayudarles a asignar correctamente su capital”, concluye Brooks.

Foto cedidaAndrew Chorlton, nuevo CIO de Renta Fija de M&G.

M&G Investments ha anunciado el nombramiento de Andrew Chorlton como CIO de su división de Renta Fija de 160.000 millones de euros. Andrew Chorlton, sucederá en el cargo a Jim Leaviss, quien ha decidido dejar M&G para dedicarse a sus intereses personales en el ámbito académico tras 27 años en la empresa. Andrew, actual responsable de renta fija de Schroders y miembro del Comité de Dirección del Grupo de la empresa, se unirá a M&G este año y reportará a Joseph Pinto, CEO de M&G Investments.

Según destacan desde la gestora, Chorlton cuenta con más de 25 años de experiencia en mercados de renta fija y dirigiendo equipos de gestores de fondos con amplia experiencia y alto rendimiento, así como experiencia directa en gestión de carteras en renta fija global, estrategias multisectoriales estadounidenses y de crédito tanto en Europa como en Estados Unidos. En el cargo que ocupa desde 2020, Andrew ha sido responsable de una división global de profesionales de inversión, análisis, riesgo y producto.

Además, ha dirigido el desarrollo de múltiples estrategias innovadoras y soluciones para clientes en muchas áreas de la renta fija, incluyendo sostenibilidad, crédito cuantitativo, crédito semilíquido, deuda de mercados emergentes y estrategias oportunistas en mercados de todo el mundo, incluido el lanzamiento de ETFs en EE.UU..

En M&G, Jim ha capitaneado el crecimiento de la compañía en renta fija con un equipo de gestión activa ampliamente reconocido en la industria como líder en esta clase de activo, gestionando 160.000 millones de euros para inversores globales. Bajo su liderazgo, M&G ha construido una plataforma global de renta fija y ha desarrollado uno de los equipos de análisis de crédito más grandes del sector; ha lanzado productos de inversión innovadores para reflejar la evolución de los mercados de renta fija y ha desarrollo una nueva generación de talento en inversión en el equipo. En 2006, Jim puso en marcha el galardonado blog Bond Vigilantes, para compartir de primera mano los puntos de vista del equipo de gestión sobre asuntos relevantes para los inversores de renta fija —inflación, tipos de interés y economía global—, además de tratar sobre los propios mercados de bonos.

“Me gustaría aprovechar esta oportunidad para rendir homenaje a Jim, cuya influencia en el mundo de la renta fija ha sido notable; debería estar muy orgulloso de su trayectoria en M&G y del dinamismo y talento del equipo que ha formado. Jim ha logrado unas rentabilidades excelentes para nuestros clientes, quienes siempre han valorado muy positivamente su forma única de comunicar, compartiendo las percepciones del equipo directamente desde su mesa de trabajo. Cuando Jim deje la compañía en unos meses, lo hará con nuestro agradecimiento por su contribución y con nuestros mejores deseos para sus intereses académicos”, ha señalado Joseph Pinto, CEO de M&G Investments.

Respecto a la incorporación de Andrew Chorlton, ha comentado: “Con su gran experiencia como gestor de fondos y líder de equipos, contaremos con un peso pesado de la renta fija para dirigir un equipo con tanta experiencia como el de M&G, en un momento en el que esperamos numerosas oportunidades en los mercados de bonos a medida que empiece a moverse el ciclo de tipos. Estamos ilusionados ante la oportunidad de capitalizar el crecimiento de nuestra plataforma global de renta fija poniendo a la disposición de nuestros clientes a nivel internacional estrategias gestionadas tradicionalmente solo para nuestro cliente interno (aseguradora), incluyendo bancos globales, family offices, fondos de pensiones y compañías aseguradoras del Reino Unido, Europa y Asia-Pacífico”.

Por su parte, Jim Leaviss ha declarado: “Ha sido un gran privilegio trabajar en M&G durante casi tres décadas y dirigir el equipo durante el crecimiento y evolución de los mercados de bonos a lo largo de estos años. Estoy muy orgulloso de nuestro equipo de profesionales de renta fija, del talento que hemos desarrollado y de lo que hemos logrado para los clientes. La innovación forma parte de nuestra cultura – M&G lanzó los primeros fondos de deuda corporativa y de deuda high yield del Reino Unido- y de cómo nos hemos comunicado con los clientes desde el lanzamiento del blog Bond Vigilantes en 2006. Nuestra gama de estrategias de inversión ha crecido enormemente. Entre ellas cabe destacar el lanzamiento del M&G Optimal Income Fund, que se ha convertido en uno de los fondos más grandes de Europa y nuestras estrategias de crédito europeo líderes que tienen una excelente reputación entre nuestros clientes internacionales. Me gustaría dar las gracias a todos por su apoyo a lo largo de estos años y no tengo la menor duda de que esta cultura continuará. Deseo todo lo mejor para el equipo”.

Por último, también se ha manifestado Andrew Chorlton, nuevo CIO de Renta Fija de M&G, quien ha reconocido que, tras más de una década en Schroders, tanto en Nueva York como en Londres, se siente orgulloso de la sólida plataforma de renta fija que se ha construido. “Durante mucho tiempo he considerado M&G como uno de los principales gestores de renta fija y un fuerte competidor a lo largo de mi carrera por su historia en esta clase de activos. La presencia del equipo se ha visto amplificada por su capacidad de dar vida al mercado de bonos y de hacer que la renta fija resulte interesante mediante su innovadora forma de comunicarse con los clientes y con un público más amplio. Es un honor aceptar este cargo en un momento en que los inversores buscan cada vez más gestores activos con una perspectiva global basada en el análisis propio para aprovechar las oportunidades que se presentan en el mercado de renta fija, ya que la necesidad de rentas de los clientes sigue creciendo”.

“Jim permanecerá en su puesto hasta otoño para asegurar una transición y un traspaso de responsabilidades planeado y sin complicaciones”, matizan desde la gestora.

Foto cedidaChristopher Bosler, gerente general de la Bolsa de Productos de Chile

La industria ha estado atenta a los cambios que se han realizado a los límites de inversión de los fondos de pensión en Chile, buscando las oportunidades que abre en distintos mercados. Parte de esto es el mundo de los mutuos hipotecarios endosables, transados en la Bolsa de Productos, donde esperan que un auge en estas inversiones.

Parte del paquete de medidas anunciadas a mediados de abril –junto con una ampliación de los límites de alternativos y el visto bueno a que los fondos previsionales inviertan en el mercado accionario de startups ScaleX–, la Superintendencia de Pensiones, con la venia del Banco Central de Chile, dio luz verde a la inversión en títulos representativos de mutuos hipotecarios endosables residenciales y no residenciales.

“Este es un buen paso para que actores institucionales de la envergadura y calidad de las AFP puedan acceder a un instrumento que la Bolsa va a custodiar, titularizar y permitir el acceso a un mercado secundario”, dice el gerente general de la Bolsa de Productos de Chile, Christopher Bosler, en entrevista con Funds Society.

En particular, el ejecutivo destaca que a los mutuos residenciales en particular, las AFP sólo podrán acceder de forma indirecta, por lo que se espera que la industria de fondos capte esa demanda. “Es una capa importante la que aportan los fondos de inversión. Tienen harta experiencia en esto y permiten apuntar a una mayor diversificación y control de riesgos, y los roles de administración también lo abarcan los fondos”, recalca.

Eso abriría más el frente para los fondos de deuda privada, que ya son de los principales actores en uno de los mercados más relevantes de la Bolsa de Productos: las facturas.

Bosler enfatiza en que los fondos de pensiones ya podían invertir en algunos mutuos hipotecarios –y lo han hecho ya–, pero esta normativa los reclasifica, sacándolos de los “canastos” de renta fija y alternativos, donde antes estaban repartidos, y dejándolos en el ámbito de los activos tradicionales.

“Eso le desaloja cupos a las AFP en alternativos, que buscan rentabilidades aún mayores con unos riesgos adicionales y muchos fuera de Chile. Ese es el incentivo normativo: liberar cupos alternativos y permitir que los mutuos hipotecarios endosables residenciales y no residenciales estén compitiendo con otros instrumentos tradicionales”, explica el ejecutivo.

Esto los deja compitiendo con activos similares –como bonos bancarios, por ejemplo–, donde sí corren con ventaja, con mayores retornos, en vez de otras categorías de alternativos –como infraestructura– con retornos más atractivos.

Un mercado con potencial

Si bien el mercado de mutuos hipotecarios endosables es nuevo en la Bolsa de Productos, el potencial de crecimiento que le ven es grande.

“Hoy en Chile se originan mutuos hipotecarios residenciales del orden de entre 12 y 13 millones de UF al año, en el mundo de instrumentos endosables no bancarios. El mundo bancario no endosable es mucho más grande y debe ser el 90% del mercado. Ese otro 10%, que está en el orden de 1.200 millones de dólares al año, es el mercado que esta norma apunta a impulsar”, relata Bosler.

En un mercado donde los originadores del activo, las mutuarias, venden principalmente a las aseguradoras, este cambio normativo podría abrir un nuevo canal de demanda, a través de los fondos de inversión donde pueden aportar las AFP.

“Pensamos que los volúmenes en este tipo de instrumentos de títulos sobre mutuos debería ir creciendo en el tiempo”, augura el ejecutivo, agregando que el tope impuesto por la normativa está en alrededor de 1% de los fondos totales gestionados por las AFP: es decir, alrededor de 1.500 millones de dólares.

De momento, Bosler describe que las gestoras previsionales están interesadas en el activo, donde el espacio de mutuos hipotecarios endosables con subsidio –que tienen un riesgo crediticio cuasi-soberano– les es ya familiar. “Les interesa, porque permite diversificar el portafolio en mutuos sin subsidio, tanto residenciales como no residenciales, es decir, comerciales”, comenta.

Por su parte, a las gestoras de fondos también les interesa el asunto, ya que el cambio “hizo más atractivo el activo”.

Además, el gerente general de la Bolsa de Productos enfatiza en que la mayor profundidad de este mercado y la mayor competencia reducirá las tasas a las que se financia la vivienda. En ese sentido, el ejecutivo asegura que la medida “apunta al objetivo de mejorar el tema del acceso a la vivienda”.

Las prioridades de la Bolsa

Luego de ver la concreción de la norma que llevan impulsando por un par de años, el tema de los mutuos –de todo tipo– sigue dentro de las prioridades de la Bolsa de Productos de Chile.

El mutuo simple es un contrato de crédito estándar bilateral, implementado por la regulación que consiguieron a finales del año pasado en la plaza. “La Bolsa permite un mercado transaccional súper simple que permite que un inversionista o un acreedor compre esos papeles de corto plazo”, explica Bosler.

Así, esta iniciativa –que destaca por su estandarización y potencial– va complementando la curva de plazos de instrumentos disponibles en la Bolsa. Por un lado, las facturas, con plazos entre 30 y 40 días; luego, los mutuos simples, de 60, 90 días o más; y finalmente los mutuos hipotecarios, con plazos a 10 o 15 años. “Vamos complementando la gama de productos por duración”, comenta el ejecutivo.

Ahora, en la firma están trabajando para agregar garantías reales a los mutuos simples, como hipotecas, colaterales de factura o colaterales de nómina de otros instrumentos, para que, eventualmente, los inversionistas vayan alargando el plazo de esos créditos.

“El mutuo simple ha sido bien exitoso. Las tasas de transacción son bien atractivas”, comenta Bosler, agregando que desde octubre del año pasado, las transacciones en este tipo de activo suman 70.000 millones de pesos chilenos (alrededor de 75 millones de dólares). “Ese es un producto nuevo e interesante que vamos a ir potenciando”, agrega.

Hacia delante, el profesional, anticipa que el desafío está en “aumentar la profundidad del instrumento de cara al comprador, para que más institucionales puedan acceder a esos instrumentos”. Para esto, están trabajando en cosas como mecanismo de valorización diaria para los activos.

Foto cedidaJosé Manuel Martínez, CEO y cofundador de BuildLovers

Haciendo una apuesta por la transformación tecnológica en la industria de la construcción, el fondo de capital de riesgo Manutara Ventures participó en la última ronda de financiamiento de la startup BuildLovers. Este aporte tiene el objetivo de potenciar el desarrollo tecnológico de la proptech y el inicio de sus operaciones en Chile.

Según informaron a través de un comunicado, el vehículo especializado en etapas tempranas –originado en Chile y con operaciones en Sillicon Valley y Miami– invirtió 300.000 dólares en la firma. Esto representa la mitad del capital levantado en la ronda, agregaron.

La compañía busca mayor autonomía por parte de la tecnología, inicio de operaciones y crecimiento de ventas en Chile y en España. Para más adelante, ya se estudia la expansión de la operación por Latinoamérica o Estados Unidos desde el país andino, detallaron.

“A corto plazo, nuestro objetivo principal es establecer una presencia sólida en Chile, utilizando este mercado como punto de partida o hub para nuestra expansión futura. A largo plazo, buscamos consolidarnos en el mercado latinoamericano y continuar innovando en el sector de la construcción industrializada y personalizada de viviendas”, asegura José Manuel Martínez, CEO y cofundador de BuildLovers, en la nota.

El foco también está puesto en cómo llegar a los clientes una vez lanzada la plataforma y la construcción de alianzas con entidades financieras. La plataforma digital que ya cuenta con operación en España, ha vendido más de 20 viviendas desde su lanzamiento y cuentan con más de 75 proyectos en pipeline.

Así, la proptech se suma al portafolio de Manutara, que cuenta con una serie de startups reconocidas, como Xepelin, ETpay y OpenCasa. Con todo, la valorización total se la cartera supera los 1.000 millones de dólares, alcanzando un valor superior a diez veces la inversión inicial.

Historia de una inversión

La conexión entre ambas entidades del ecosistema emprendedor se dio gracias a que la startup hizo el primer acercamiento, según relatan desde el fondo de venture capital en su comunicado.

“Por nuestra parte pudimos observar, gracias a una inversión en el fondo I, que existe cierta dificultad para adquirir viviendas a un precio razonable y en un plazo adecuado, problema que BuildLovers ayuda a resolver y, por otro lado, que la industria de la construcción de cara al cliente ha tenido muy poca innovación tecnológica”, relata Nicolás Moreno, portfolio manager de Manutara Ventures.

Por su lado, Martínez destaca la “sólida reputación en el apoyo a proyectos innovadores y emprendedores visionarios” del fondo de origen chileno.

¿Qué factores los llevaron a invertir finalmente en BuildLovers? El portfolio manager recalca en que “el equipo es fundamental para cualquier inversión” y asegura que el equipo fundador de la startup “con lo necesario para llevar esta startup al siguiente nivel”.

Además, desde la firma de inversiones destacan que “la validación del modelo es muy relevante, porque este fondo busca invertir en empresas con algo más de madurez, lo que va de la mano con la tracción lograda a la fecha, la cual era bastante auspiciosa considerando que la tecnología se encontraba en su etapa MVP (mínimo producto viable, por su sigla en inglés) para poder salir a validar el modelo. Que el modelo estuviese validado al momento de invertir es algo muy positivo para nosotros”, añade Moreno.

Santander México incorporó a sus filas a Patricio Salinas Santos en el puesto de director regional, según informó el experimentado ejecutivo en su cuenta de Linkedin.

Patricio Salinas llega proveniente de JP Morgan donde se desempeñó como director ejecutivo en sus oficinas de Houston Texas, Estados Unidos.

La amplia experiencia y capacidad de Patricio Salinas seguramente fue factor determinante para su incorporación a Santander en México; de acuerdo con su perfil de Linkedin, es un profesional de las Finanzas con resultados comprobados en la industria de Wealth Management, Private Equity, Farmacéutica y Retail. Todo indica que su base laboral estará en el estado de Nuevo León, uno de los tres principales polos de desarrollo del país junto cin Guadalajara y por supuesto la capital mexicana.

La nueva contratación de Santander México también cuenta con un amplio historial de desarrollo de estrategias efectivas para superar desafíos y mejorar las operaciones mediante la aplicación de sólidas habilidades comerciales y prácticas efectivas; Salinas cuenta con habilidades interpersonales, de comunicación y negociación que resultan en relaciones comerciales productivas internas y externas.

Apenas en marzo los prestigiosos premios Euromoney reconocieron un año más el liderazgo de Santander Private Banking en Latinoamérica. La revista financiera consideró que es la Mejor Banca Privada Internacional de la región y la Mejor Banca Privada Internacional de México, Argentina, Brasil, Perú y Uruguay.

El banco también ha recibido otros galardones como la mejor Banca Privada para soluciones digitales en América Latina, así como para altos patrimonios (HNWI por sus siglas en inglés) en Latinoamérica, México, Brasil y España.

“Durante los últimos siete años hemos sido reconocidos por la prestigiada revista Euromoney como la Mejor Banca Privada Internacional en México, lo que confirma nuestro liderazgo y la dedicación a nuestros clientes brindando un servicio de punta a punta. Somos más de 300 profesionales que nos distinguimos por ofrecer una atención personalizada, con capacidades y productos con los más altos estándares a nivel global. Gracias a nuestros clientes por su confianza y al equipo de banca privada por su compromiso”, dijo en ese momento Guillermo Barreyra, Head de Wealth Management & Insurance en Santander México.

A nivel global al cierre de 2023 Banco Santander tenía 1,41 billones de dólares en recursos totales de sus clientes, alrededor de 165 millones de clientes, 8.500 oficinas y más de 212.000 empleados.

En México, en el mismo periodo, contaba con activos totales por 1.833 millones de pesos (aproximadamente 99.000 millones de dólares), además 20.5 millones de clientes, operaba 1.354 sucursales y oficinas en todo el país, con alrededor de 26,693 empleados. La institución española pelea palmo a palmo el mercado mexicano con el BBVA, Banorte, Citibanamex y HSBC, por mencionar algunos de los bancos más grandes del sistema.

Foto cedidaDe izquierda a derecha: Joan Cavallé, representante de la UNACC en la Asamblea General de la EACB; Nina Schindler, Chief Executive Officer of the European Association of Co-operative Banks (EACB); Daniel Quinten, miembro del Board de BVR y vicepresidente EACB; David Murano, subdirector general de Caja Ingenieros y Cristina Freijanes Presmanes, secretaria general de la Unión Nacional de Cooperativas de Crédito

David Murano, subdirector general de Caja Ingenieros y director del Área de Gestión Global del Riesgo, ha sido nombrado auditor interno independiente de la European Association of Cooperative Banks (EACB), entidad que representa, promueve y defiende los intereses de la banca cooperativa en Europa. Con una dilatada experiencia de 28 años en el sector financiero, en el que ha ocupado distintos cargos, y 15 años de experiencia en la banca cooperativa, Murano reporta al Consejo de la EACB y actúa como garante independiente ante la Asamblea desde el 1 de julio.

El nombramiento de David Murano se formalizó en la 53 Asamblea General de la EACB y le sitúa como el primer representante de la Unión Nacional de Cooperativas de Crédito (UNACC) que asume una función de máximo nivel en la EACB. Como nuevo auditor interno, Murano afirma que “es un placer formar parte durante los próximos dos años de una organización que pone en valor la gran contribución que la banca cooperativa aporta al futuro de Europa. La banca cooperativa ha demostrado ser fundamental para la estabilidad financiera de la UE y es clave para los objetivos europeos de autonomía estratégica”.

Joan Cavallé, representante de la UNACC en la Asamblea General de la EACB, consejero de la UNACC y director general del Grupo Caja Ingenieros, señala que “con el nombramiento de David Murano como auditor interno de la EACB impulsamos y fortalecemos nuestra contribución en el posicionamiento de esta asociación; referente y voz de la banca cooperativa europea y el lugar común en el que los más de 2.500 bancos cooperativos que a día de hoy operan en Europa compartimos los retos del sector para reforzar nuestra contribución a las personas, a la sociedad, al planeta, a la economía y a la estabilidad financiera de Europa”.

Además del nombramiento del profesional de Caja Ingenieros, la EACB también nombró a Priscille Szeradzki, directora general adjunta de la Confédération Nationale du Crédit Mutuel (CNMC) como presidenta; a Vincent Maagdenberg, director de Riesgos de Rabobank, y Daniel Quinten, miembro del Board de BVR, como vicepresidentes; y a Sergio Gatti, director general de Federcasse, Johannes Rehulka, secretario general de Österreichischer Raiffeisenverband (ÖRV), y a Alban Aucoin, jefe de Asuntos Públicos de Crédit Agricole, como miembros de la Junta Directiva de la EACB.

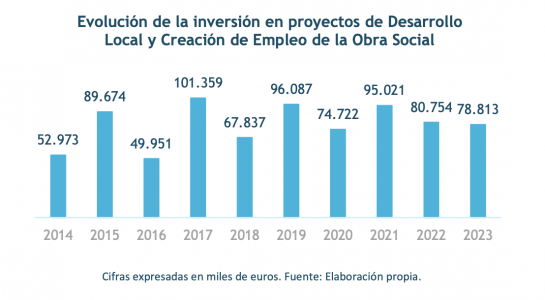

La inversión de la Obra Social de CECA en el área de Desarrollo Local y Creación de Empleo alcanzó los 78 millones de euros en 2023, equivalente al 9,26% del presupuesto asignado para ese periodo. Desde la entrada en vigor de la Ley de Cajas de Ahorros y Fundaciones Bancarias, el sector CECA ha reforzado su compromiso con el tejido empresarial y la dinamización de la economía, incrementando su inversión un 48% frente a las cifras de 2014.

Así, en la última década, la inversión en este segmento ha alcanzado los 787 millones de euros, representando un 10% del presupuesto total de la Obra Social. Esta firme apuesta de las entidades asociadas a CECA por los programas de desarrollo local y fomento del empleo y emprendimiento fortalece su papel como motor de los territorios en los que están presentes.

77.268 acciones para impulsar el desarrollo local desde 2014

De las distintas áreas de actuación de la Obra Social del sector CECA, los programas destinados a Desarrollo Local y Creación de Empleo registran uno de los mayores crecimientos en número de actividades en la última década, con un incremento del 162% (de unas 2.000 iniciativas anuales se ha pasado a organizar más de 5.400).

En su conjunto, desde 2014 se han puesto en marcha 77.268 actividades, destacando programas de desarrollo local, apoyo al tejido empresarial, fomento del empleo y emprendimiento, entre otros. En concreto durante 2023, el 6,74% del total de actividades de la Obra Social estuvieron enfocadas en el desarrollo local y la creación de empleo, un total de 5.456 iniciativas.

Un 57% más de beneficiarios y apuesta por los emprendedores

En la última década, el total de iniciativas puestas en marcha en esta área ha alcanzado a más de 11,7 millones de beneficiarios. Los últimos datos de 2023 reflejan que, durante el último año, el sector CECA ha alcanzado a más de 830.000 personas con las actividades de fomento del tejido local y creación de empleo, un 57% más que en 2022.

En paralelo, el sector CECA ha triplicado su inversión en emprendedores, habiendo destinado 18,8 millones de euros a impulsar proyectos de emprendimiento en 2023 y situando a este colectivo como el que ha percibido el mayor aumento de la inversión durante este periodo. Esto ha permitido que más de 377.400 emprendedores se hayan podido beneficiar de las iniciativas puestas en marcha por el sector CECA para fomentar la creación de proyectos empresariales.

Con el fin de visibilizar el valor que aportan estas iniciativas a la sociedad, en la última edición de los Premios CECAde Obra Social y Educación Financiera en el área de Desarrollo Local y Creación de Empleo, se reconoció a Fundación Ávila por su proyecto Skylab y a Fundación La Caja de Canarias por su proyecto Gastroempleo.

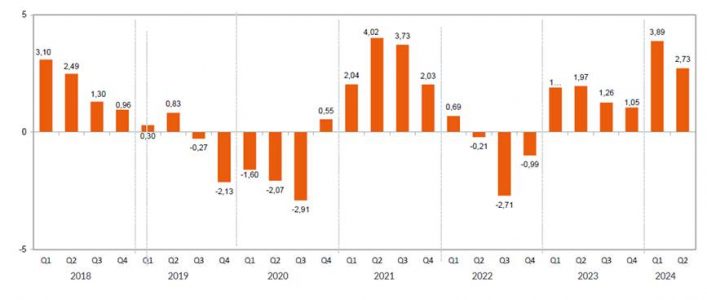

Los inversores españoles mantienen su confianza en una evolución positiva de las bolsas en los próximos seis meses. Esta es una de las principales conclusiones del Índice de Confianza del Inversor que elabora trimestralmente la gestora internacional JP Morgan Asset Management desde 2007, a partir de una encuesta a más de 1.300 personas con el objetivo de analizar el comportamiento y de inversores y ahorradores, así como su nivel de confianza en la evolución de los mercados a seis meses vista.

Tras un fuerte repunte en el inicio de 2024, que llevó el optimismo de los inversores con respecto a la evolución positiva de las bolsas a máximos históricos (+3,89 puntos), los inversores empiezan a mostrar mayor cautela y aunque su confianza se mantiene en terreno claramente optimista (+2,73 puntos), se modera un poco (el índice cae 1 punto). Se trata, no obstante, de uno de los valores más altos registrados por el índice en los últimos cinco años.

El índice de confianza del inversor de JP Morgan Asset Management se obtiene ponderando las opiniones de los inversores sobre la evolución de los mercados bursátiles en los próximos seis meses. La media de todas las evaluaciones ofrece la tendencia del mercado.

La última oleada, realizada entre abril y junio, revela que baja proporcionalmente el número de encuestados que consideran que los mercados tienen aún recorrido positivo en lo que queda de año (42,7%) por el aumento ligero (4 puntos) del porcentaje de inversores que piensan que la situación empeorará (19,7%). Se mantienen estables (33,7%) aquellos inversores que consideran que no habrá variaciones significativas, ni al alza ni a la baja, en las bolsas.

Evolución del Índice JP Morgan – Trimestral 2018 – 2024

Riesgos económicos y geopolíticos

El principal argumento de los más optimistas es una perspectiva positiva de la situación económica/financiera actual (30,3%) y una bajada de los tipos de interés (10,0%). En el lado opuesto, los que menos confían en la evolución positiva de las bolsas muestran una peor percepción de la economía (el 27,5% hace referencia a un empeoramiento de la situación económica), están más preocupados por el impacto de los conflictos internacionales (21,6%) y mencionan la situación política mundial como un problema (10,1%).

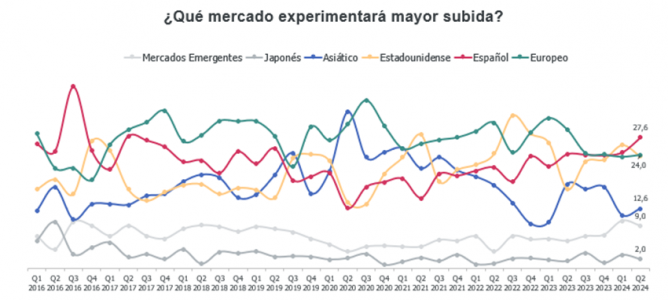

Preferencias de inversión por mercados: la bolsa española bate al resto por primera vez

Por áreas geográficas, destaca lo repartido de las expectativas de los encuestados con respecto a las principales bolsas. Tres cuartas partes reparten su confianza casi por igual entre el mercado nacional, el europeo y el americano. Pero en un entorno de notable optimismo, destaca el repunte de la confianza en la bolsa española, que se sitúa por primera vez en toda la serie histórica como el mercado que experimentará la mayor subida para el 27,6% de los consultados.

Intención futura de inversión: caen los ‘no inversores’

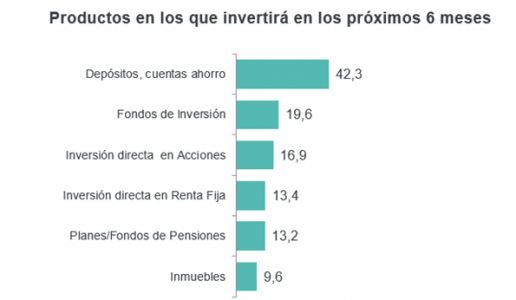

Este contexto de elevado optimismo influye también en la forma que adoptan las posibles inversiones futuras de los encuestados en diferentes productos financieros. Por un lado, la encuesta de JP Morgan Asset Management desvela que cada vez son menos los ahorradores que no piensan invertir su dinero en ningún producto financiero. Solo un 14% dice que no invertirá en nada, frente a una media del 21% en 2023 y del 23% en 2022.

En cuanto a los vehículos para realizar sus inversiones, todos los productos analizados en el informe siguen registrando unos altos niveles de intención de compra con respecto a 2023. Los fondos de inversión vuelven a ser el producto de inversión con mayor intención de compra: el 19,6% declara tener la intención de invertir en ellos, seguido de la compra directa de acciones. La encuesta constata también el continuo interés en los inversores españoles por la compra de productos de renta fija, situándose este trimestre en un 13,4% de los encuestados.

El interés por la contratación de depósitos o cuentas ahorro remuneradas continúa siendo mayoritario, situándose en el producto financiero preferido por el 42,3% de los inversores españoles.

ALAS20 es una iniciativa pionera en América Latina y España que desde 2014 evalúa, califica y reconoce integralmente la excelencia en la divulgación pública de información sobre prácticas de desarrollo sostenible, relaciones con inversionistas e inversiones responsables de empresas e inversionistas en Brasil, Chile, Colombia, España, México y Perú.

Esta iniciativa es impulsada por el centro de pensamiento GovernArt, que evalúa a las empresas líderes en inversión responsable que destacan por su compromiso con la sostenibilidad y la responsabilidad social.

Para otorgar los reconocimientos se realiza una rigurosa evaluación de 30 indicadores para identificar a aquellos inversionistas, propietarios y gestores de activos que integran la excelencia en la divulgación pública de información sobre prácticas de desarrollo sostenible.

Con base en lo anterior, Afore XXI Banorte fue reconocida como la empresa número uno en inversiones responsables en México por la organización ALAS20 (Agenda de Líderes Sustentables).

“Como el fondo de pensiones más grande de América Latina, la sustentabilidad es un pilar fundamental en la estrategia corporativa y en la toma de decisiones de inversión de la Afore. Estamos convencidos de que la rentabilidad financiera y el impacto social

y ambiental no son excluyentes, sino que van de la mano», dijo David Razú Aznar, Director General de Afore XXI Banorte, sobre la distinción que recibe la Afore.

«Como la Administradora líder del sector, tenemos la responsabilidad de impulsar una transformación positiva a través de nuestras inversiones para fomentar un futuro sustentable en beneficio de las y los mexicanos”, explicó.

De acuerdo con el sitio de la organización, ALAS20 distinguirá en dos diferentes categorías, a las organizaciones inversionistas participantes que promuevan la excelencia en la divulgación pública de información sobre las mejores prácticas de inversión responsable.

Participan dueños y gestores de activos que sean signatarios de los Principios de Inversión Responsable (PRI), en los países de ALAS20: Brasil, Chile, Colombia, España, México y Perú.

Asimismo, ALAS20 distinguirá en cuatro diferentes categorías, a las organizaciones participantes que promuevan la excelencia en la divulgación pública de información sobre las mejores prácticas de desarrollo sustentable y relaciones con inversionistas de acuerdo con los términos de participación establecidos.

Pueden participar como potenciales empresas nominadas, aquellas compañías que figuran en alguno de los siguientes índices bursátiles al momento de iniciar el proceso anual:

EURO STOXX 50, FTSE AW, FTSE Global All Cap, IBEX 35, Iboxx EUR Corporate, JPM Cembi Broad, MSCI ACWI, MSCI EM, MSCI WORLD, STOXX ESG Leaders, STOXX Europe 600, STOXX Global 1800, UMTi, UMTiRP, Morningstar Global All Cap Target Market Exposure.

Esta distinción posiciona a la Afore XXI Banorte como un referente dentro de la industria, que contribuye al desarrollo de una economía sustentable en beneficio de sus clientes e inversionistas con la promoción del desarrollo socioambiental y económico del país.