Cinco gráficos que explican las oportunidades de inversión en crédito privado europeo

| Por Cecilia Prieto | 0 Comentarios

El 99% de las compañías europeas tiene ingresos inferiores a 10 millones de euros. Y, de las compañías grandes (entendidas como las que tienen ingresos superiores a 100 millones), el 96% no cotizan en bolsa. Para Aramide Ogunlana, directora de inversión en crédito privado de M&G, existe “un evidente desequilibrio entre las fuentes de financiación”, y aporta un dato más: solo el 4% de las compañías acuden a los mercados privados para financiarse, frente al 52% que emite bonos y el 44% que cotiza en bolsa. La experta impartió un workshop en el contexto del European Media Day organizado recientemente por M&G Investments en Londres.

Los mercados privados se han convertido en los últimos años en uno de los pilares de la estrategia de crecimiento de M&G Investments, que está desarrollando nuevos vehículos que permitan acercar este tipo de inversiones a un espectro más amplio de inversores. La firma lleva de hecho invirtiendo en crédito privado desde 1997, y su cartera de inversión incluye activos líquidos e ilíquidos de deuda corporativa equivalentes a 15.000 millones de euros si solo miramos a crédito corporativo privado y de 35.000 millones de euros en deuda privada como clase de activo más amplia, incluyendo distintas estrategias como crédito estructurado, deuda de real estate, etc.

Ogunlana destaca la importancia crucial de contar con un largo historial de inversión en esta clase de mercados, dado que considera que están muy condicionados por las relaciones: “Es muy importante mantener el contacto, especialmente cuando quieres llegar a las partes más ilíquidas del mercado y actuar como prestatario único. También es muy importante forjar relaciones en el mercado para alcanzar a las compañías a las que quieres entrar”. Asimismo, la experta destaca la importancia de tener suficiente capacidad analítica dentro de la casa para poder desarrollar ratings propios. En el caso de M&G, indica que el proceso de asignación de un rating se conduce de forma independiente a la actividad de los gestores, para garantizar una visión neutral. La firma prefiere enfocarse en los segmentos que califica como B y BB, y suele abordar más de 200 compañías privadas líquidas y entre 40 y 60 compañías privadas íliquidas.

¿Por qué ahora?

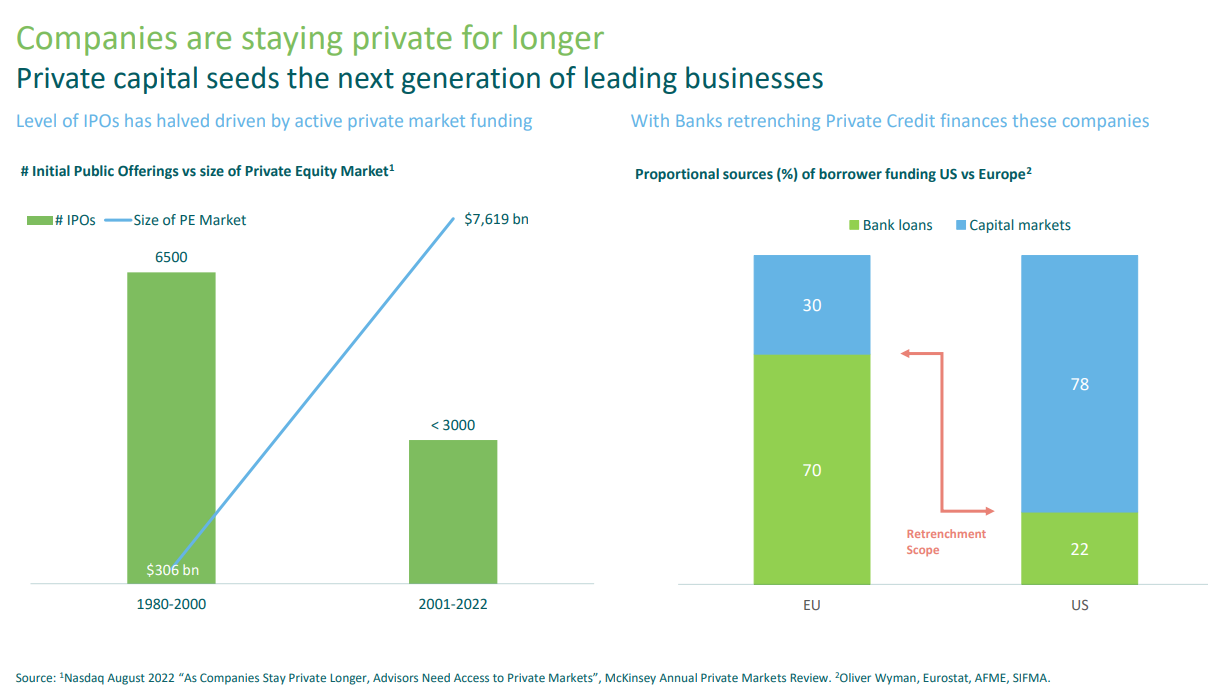

Para Ogunlana, el momento actual es especialmente estimulante para profundizar en las oportunidades de inversión en el mercado de deuda privada, al constatar la tendencia descendente del número de OPVs – los niveles actuales son la mitad que las registradas en los 20 años anteriores-, junto con el incremento de exclusiones de bolsa por parte de compañías que desean volver a ser privadas y poder trabajar de forma más cercana y flexible con la fuente financiadora (ver gráfico).

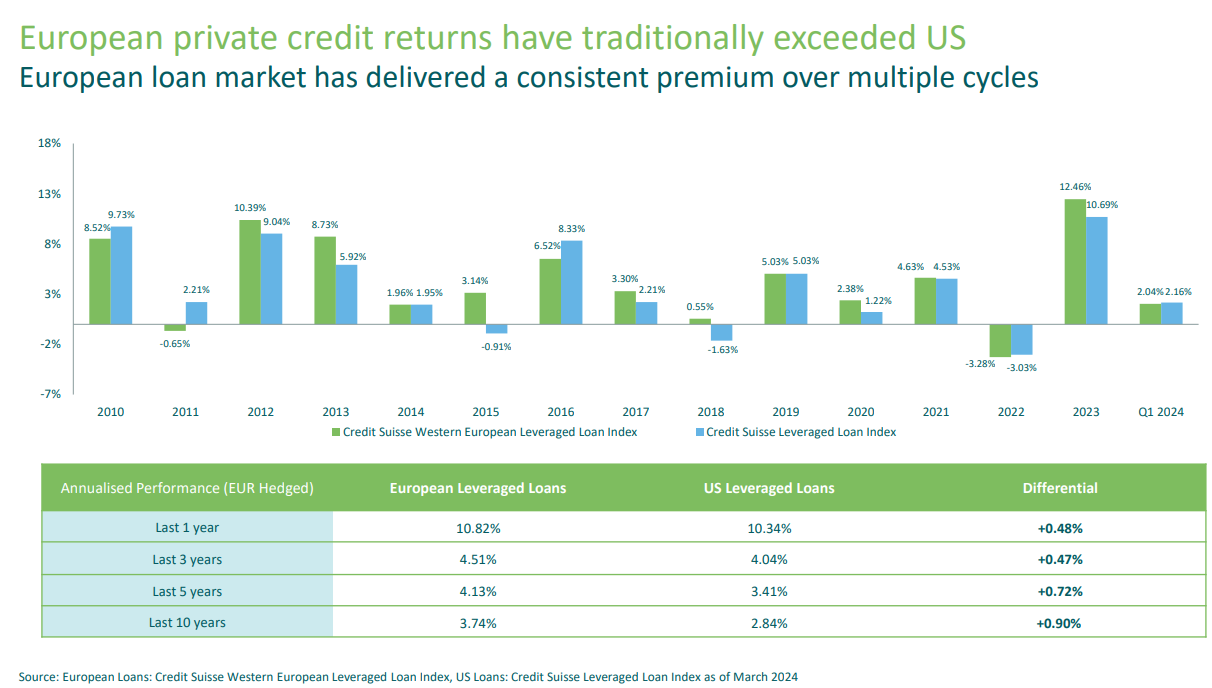

La directora de inversión constata que el potencial es elevado, dado que actualmente el 70% de las empresas europeas siguen financiándose vía préstamos bancarios tradicionales, frente al 22% de las compañías estadounidenses. “Esta oportunidad destaca particularmente en Europa, aunque la tendencia global todavía apunta a una alta intermediación bancaria”, puntualiza la experta. Ésta añade que, en términos históricos, el mercado europeo de crédito privado ha batido en rentabilidad al estadounidense (ver gráfico).

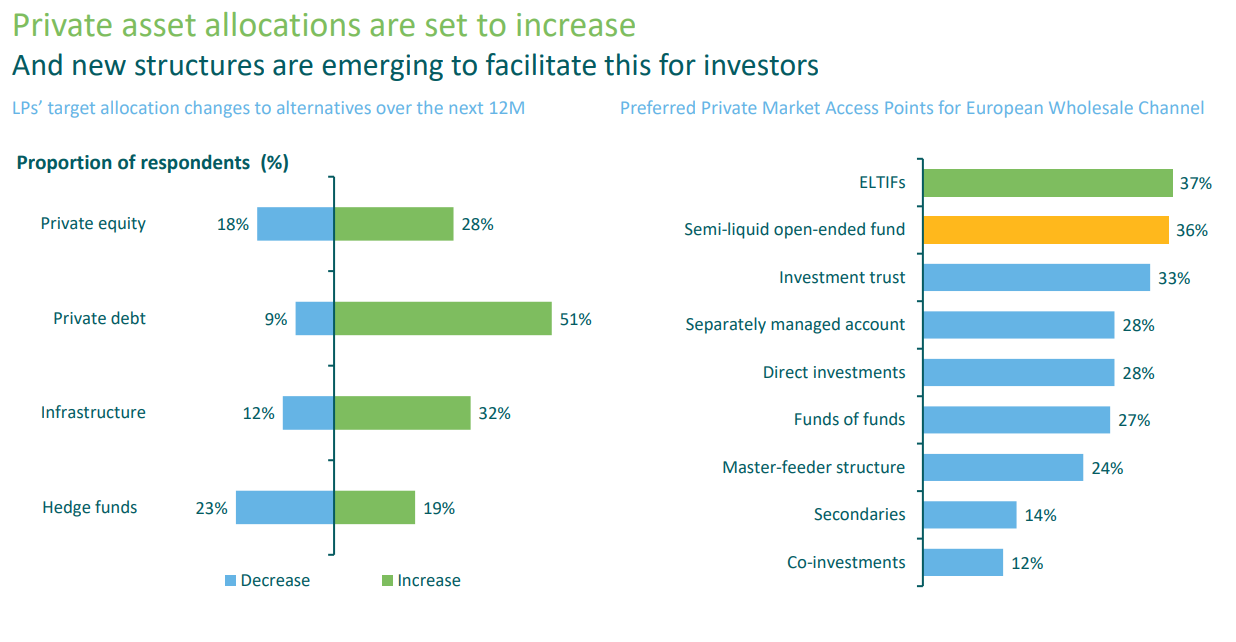

Como consecuencia, desde la firma constatan que en los últimos años han emergido nuevas estructuras de capital, y anticipan también un incremento de las asignaciones de capital a estas partes del mercado. En concreto, basándose en una encuesta conducida por Preqin en noviembre de 2023, anticipan un incremento del 51% en las asignaciones a deuda privada (frente al 9% actual), seguido por un 32% en infraestructuras y un 28% en private equity. La única categoría en la que se anticipa una reducción de las asignaciones es en hedge funds, que pasarían del 23% actual al 19% (ver gráfico).

Siguiendo con datos de un estudio similar de Cerulli, el vehículo preferido para acceder a estos activos por parte del canal mayorista son los ELTIF y fondos abiertos semi líquidos (37% y 36%, respectivamente), mientras que la co-inversión sería la opción menos demandada, con un 12% de respuestas.

Falsas apariencias

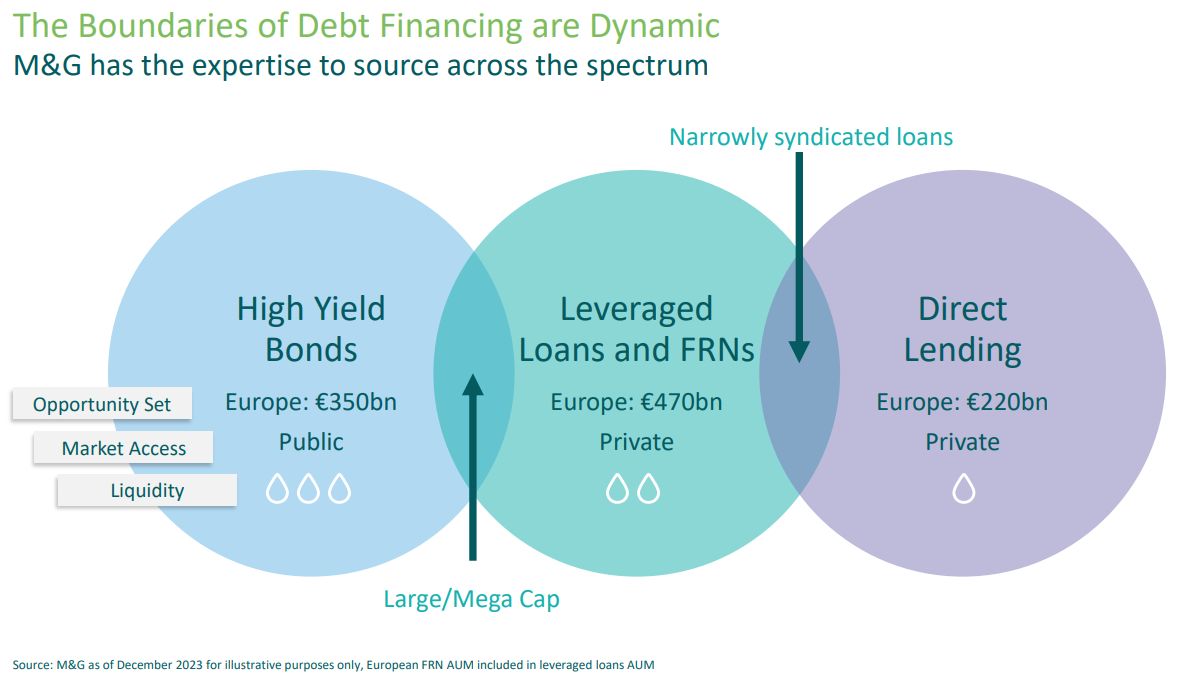

Ogunlana también habló de un segundo grupo de percepciones que no cuadran con la realidad del tamaño, liquidez y rentabilidad que ofrecen actualmente los mercados europeos. Por ejemplo, explicó que, frente a la percepción de que el mercado de high yield es de mayor tamaño y liquidez que otros segmentos propios de los mercados privados, en el mercado europeo la realidad es otra (ver gráfico).

Ogunlana demuestra que el mercado de préstamos apalancados y bonos flotantes (FRN) tiene un tamaño de 470.000 millones de euros, frente a los 350.000 millones del high yield europeo. “El seniority es muy importante para invertir en estos mercados, nos centramos en buscar los activos de más calidad, en la parte superior en la estructura de capital, y somos muy selectivos actualmente en nuestro análisis de crédito porque los tipos de interés siguen muy elevados, necesitamos calcular bien cuál será el recovery del principal”, aclara. La experta indica que la tasa de recuperación de los préstamos sindicados es del 73%, frente al 67% de la deuda senior secured.

La parte más ilíquida del mercado es el direct lending, con un tamaño de 220.000 millones de euros. Se trata del mercado que transitan las compañías más pequeñas (con un ebitda de entre 5 y 75 millones de euros) y en el que con frecuencia cada empresa tiene un único financiador o muy pocos. Es un mercado en el que “no hay margen para el error, necesitamos mucho análisis de inversión y por tanto nuestra postura es muy conservadora”, puntualiza la experta.

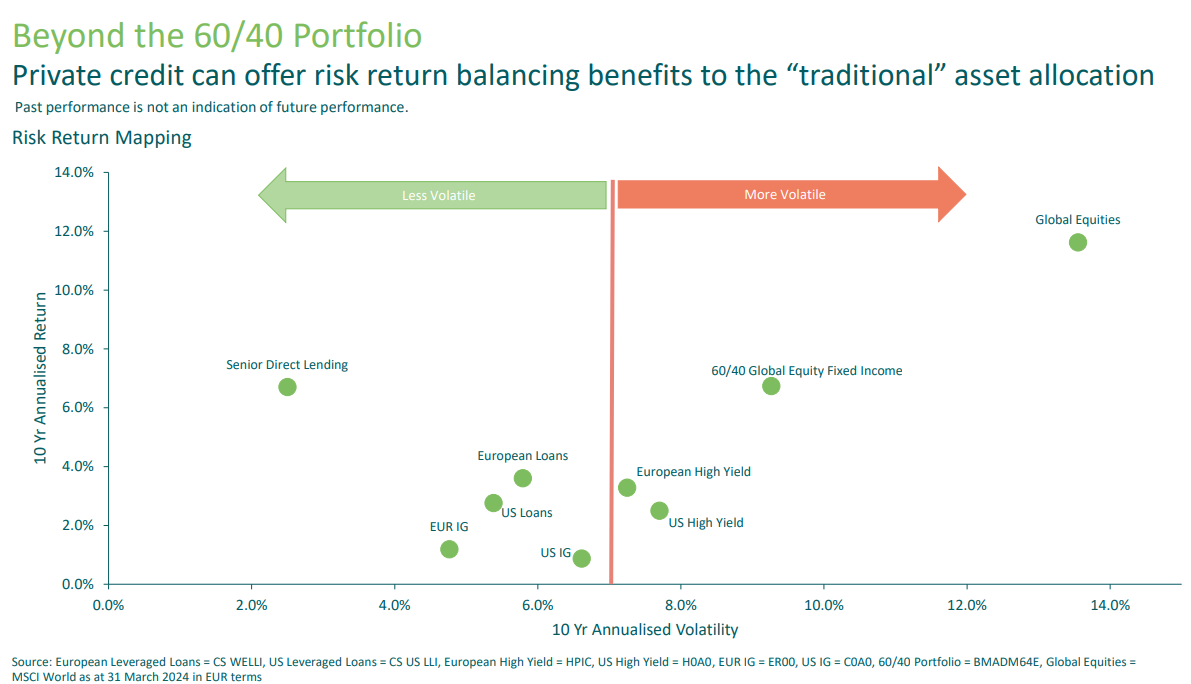

Como resultado de todas estas observaciones, la experta aboga por una revisión de la cartera modelo 60/40, dado que constata que el crédito privado aporta beneficios de diversificación y descorrelación frente a los mercados públicos. Por ejemplo, la experta afirma que el direct lending se comporta “casi como el cash”, especialmente frente al high yield. Además, estos activos ofrecen una prima por complejidad e iliquidez frente a otros activos. Por todo esto, tendría sentido que los mercados privados se tuvieran en cuenta no sólo como una clase propia de activos al diseñar las carteras, sino también como parte del propio mix en las asignaciones de renta fija y renta variable más convencionales (ver gráfico).