Pixabay CC0 Public DomainPIX1861. Vanguard asumirá el coste de los análisis en vez de ser abonados por los inversores

A pesar de que el martes el propio presidente de la Fed, Jerome Powell, dejó entrever que podría retomarse en algún momento de este año una política monetaria más flexible, lo que sugiere una reducción de la tasa de interés, algunos participantes del mercado lo consideran como poco probable. La Fed mantiene su tasa de referencia entre 5,25% y 5,50% desde hace poco más de un año, a partir de junio de 2023. Se esperaban en este año al menos cuatro recortes.

Vanguard liberó su reporte, «El alza de las tasas se mantendrá, pero no la divergencia política», para inversionistas en el que incluye sus perspectivas económicas y de mercado de medio año, donde sus expertos creen poco probable que durante este año la Reserva Federal empiece a bajar las tasas.

Si bien, las condiciones macroeconómicas sugieren que los mercados emergentes deberían recortar las tasas, es casi un hecho que no pueden hacerlo antes que la Fed, normalmente sucede al revés y cuando los mercados se adelantan es porque hay una certeza casi absoluta.

En este sentido, la forma en la que los bancos centrales fijan su política dependerá de su evaluación del origen de la inflación en sus respectivos países y de si está impulsada por descargas de la demanda o de la oferta.

Vanguard señala de manera rotunda que las tasas no van a volver a cero. Actualmente la tasa neutral es más alta que antes de la crisis sanitaria desatada por el virus del COVID-19.

Otro factor relevante consiste en las condiciones actuales, el contexto. «El ciclo económico actual no es normal, dado unas descargas económicas sin precedentes que incluyen una pandemia, una guerra en Ucrania y un aumento de las tensiones geopolíticas», explica Vanguard.

Otro factor que ha sido relevante está relacionado con la incertidumbre en torno a las elecciones en todo el mundo, de hecho está pendiente la que es quizás la más relevante para el mundo, la presidencial de Estados Unidos el próximo 4 de noviembre.

Vanguard aconseja que debido al contexto crítico en el mundo, es importante mantener la diversificación global y un enfoque igualmente diversificado y equilibrado en las inversiones personales.

«A pesar del giro que ha dado la inesperada fortaleza de la economía estadounidense, los acontecimientos del primer semestre de 2024 no han hecho sino reforzar nuestra opinión de que el entorno de las tasas de interés más altos ha llegado para quedarse», señala Vanguard.

Los economistas jefe regionales de Vanguard, Roger Aliaga-Díaz para las Américas, Jumana Saleheen para Europa y Qian Wang para Asia-Pacífico– debatieron las implicaciones de una divergencia mundial en las políticas de las tasas y el papel de una tasa neutral más alta en este entorno.

El Fondo Europeo de Inversiones (EIF) ha firmado una inversión de 20 millones de euros en Creas Impacto II, el nuevo fondo lanzado por CREAS, gestora pionera en la inversión de impacto en España. Se trata de un nuevo vehículo de inversión que nace con un tamaño objetivo de 70 millones de euros para continuar invirtiendo y apoyando a las mejores compañías con fines sociales de Europa en áreas claves para la sociedad como son el empoderamiento de las personas a través de la educación y el empleo inclusivo; el cuidado de las personas vulnerables con particular foco en los mayores; y la construcción de modelos regenerativos que ayuden a mitigar el cambio climático y adaptarnos a sus consecuencias.

Creas Impacto II ha realizado un primer cierre cercano a los 40 millones de euros marcando un hito relevante en la actual coyuntura macroeconómica. Para este primer cierre ha contado con la participación de inversores institucionales como el FEI y el ICO, que ya participaron en su primer fondo Creas Impacto I, así como family offices españoles referentes y pioneros en el sector de impacto, y nuevos inversores europeos con amplia experiencia en inversión de impacto como la Fundación Daniel y Nina Carasso.

Luis Berruete, fundador de CREAS, considera que “estamos en un momento muy dulce y crítico para el sector ya que, por un lado, vemos un gran crecimiento y aceptación de la inversión de impacto como herramienta clave para hacer frente a los grandes retos a los que nos enfrentamos, y, por otro lado, la necesidad de ir un paso más allá en nuestra vocación de impacto, profundizando en lo que nos hace únicos para reinventar la inversión de impacto».

El FEI invierte 20 millones de euros en Creas Impacto II como inversor principal. Esta inversión se realiza gracias al apoyo de InvestEU. Esta es la segunda ocasión en la que el FEI presta su apoyo a CREAS, en 2018 invirtió 15 millones de euros en Creas Impacto I el primer fondo institucional de impacto en España para apoyar empresas sociales.

Marjut Falkstedt,consejera delegada del FEI, ha señalado que “asegurar la inclusión social es hoy más importante que nunca. En el FEI, con el apoyo del programa InvestEU, nos esforzamos para que esta inclusión se haga realidad impulsando las inversiones en empresas europeas con impacto social. Estamos encantados de respaldar a CREAS y esperamos que esta inversión permita a estas empresas avanzar sobre el terreno en los fines sociales que persiguen».

La inversión del ICO en Creas Impacto II se realizará a través de la Iniciativa de Impacto Social y Sostenibilidad de AXIS (filial de capital riesgo del ICO) y tendrá un importe de 10 millones de euros. El ICO también participó en Creas Impacto I, el primer fondo institucional de impacto de la misma gestora en España, con 5 millones de euros.

José Carlos García de Quevedo, presidente del ICO, ha destacado que “esta operación muestra el compromiso del Grupo ICO con el desarrollo del ecosistema de la inversión de impacto en España y afianza nuestro papel como uno de los referentes en el sector. Las inversiones que llevamos a cabo promueven la colaboración público-privada, elemento clave para afianzar una industria de inversión de impacto sólida que contribuya a impulsar el crecimiento económico sostenible y dar respuesta a los retos sociales y medioambientales”.

Lucía Casani, directora de la Fundación Daniel y Nina Carasso en España, añade que «participar en Creas Impacto II representa una oportunidad extraordinaria para la Fundación Daniel y Nina Carasso de amplificar nuestro compromiso con la inversión de impacto en España y Europa. Creemos firmemente en el potencial transformador de este fondo para abordar desafíos críticos como la desigualdad social y el cambio climático, alineados con nuestra misión de fomentar una sociedad más justa y sostenible. Nos enorgullece apoyar a empresas que buscan no solo rentabilidad, sino también un impacto positivo significativo en nuestras comunidades».

Creas Impacto II continuará captando fondos en los próximos 12 meses y se dirigirá especialmente a inversores institucionales y privados en España y en otros países europeos, los cuales podrán perseguir el cumplimiento de sus objetivos de impacto social y medioambiental de la mano de una rentabilidad de mercado.

Un fondo para responder al cambio climático y la desigualdad social

Nos enfrentamos a dos grandes retos globales en la próxima década: el cambio climático y la desigualdad social; retos a los que empresas privadas, gobiernos y sociedad civil buscan dar respuesta para asegurar un futuro más habitable y sostenible.

El foco de inversión de Creas Impacto II está dirigido a empresas que quieran participar de ese cambio sistémico. Empresas referentes en sus sectores que trabajan en áreas claves como la educación y el empleo inclusivo, el cuidado de las personas vulnerables y el fomento de modelos circulares y sostenibles de producción y consumo, aportando soluciones transformadoras que empoderen a las personas, mejoren su calidad de vida y regeneren la economía.

Creas Impacto II nace precisamente con la vocación de apoyar a estas empresas de impacto en España y Europa que hayan demostrado una sólida tracción y quieran potenciar su crecimiento, demostrando que la gestión activa del impacto es una palanca de creación de valor a largo plazo.

La gestora cuenta ya con experiencia en sus sectores clave de inversión y ha firmado una alianza estratégica con Tyton Partners, una firma de banca de inversión y consultoría estratégica en el ámbito de la tecnología educativa y servicios del conocimiento, que permitirá reforzar la capacidad de originación, análisis y creación de valor del fondo.

Existe una gran oportunidad de inversión en España y Europa donde hay más de 15.000 compañías de impacto en fases de crecimiento maduro y que forman parte del objetivo de inversión del nuevo fondo. El equipo del fondo ya cuenta con varias oportunidades de inversión muy avanzadas en sectores claves como es el de las residencias de mayores, la educación infantil y la salud mental y cuenta con realizar las primeras 3 inversiones del fondo en el próximo trimestre.

Crecimiento de la inversión de impacto en España

La inversión de impacto en España es claramente un mercado en crecimiento, con un aumento significativo de la oferta de capital en los últimos años. Según los últimos datos publicados por la asociación de la industria SpainNAB, a finales de 2022, la inversión de impacto había crecido un 60% en activos bajo gestión, alcanzando los casi 3.000 millones de euros entre fondos y financiación bancaria de impacto – que incluye banca ética, social y sostenible y cooperativas financieras de impacto.

Al desarrollo de este sector en el país han contribuido de forma relevante inversores institucionales como el FEI o ICO, así como representantes del sector de impacto como CREAS, que ha promovido la creación de asociaciones de la industria como SpainNAB, y la creación de comités de impacto en asociaciones de capital riesgo como SpainCAP o en Spainsif.

Bit2Me, la principal empresa de activos digitales en el mercado hispano, registrada en el Banco de España y respaldada por Telefónica, Investcorp e Inveready, entre otros, ya colaboraba con varias entidades financieras y clientes B2B aportándoles su tecnología a través de Bit2Me Crypto API.

Likex irrumpe en el mercado de las criptomonedas y de los activos digitales con un firme compromiso con la seguridad, la cercanía a sus usuarios y el cumplimiento exhaustivo de la normativa sectorial. Estos pilares aseguran la protección de los activos y la información de los usuarios en su plataforma, proporcionando una experiencia transaccional confiable y respaldada en todo momento.

Con el auge del sector de las criptomonedas, el Grupo AHG ha decidido diversificar su oferta de servicios con la creación de Likex, un exchange que nace para simplificar la entrada de los nuevos usuarios al universo cripto. Aprovecha la tecnología de Bit2Me como proveedor de liquidez y ofrece a sus clientes la posibilidad de comprar bitcoin, ethereum y más de 200 criptomonedas incluidas en su portfolio.

Para Bit2Me, este modelo de crecimiento escalable les permitirá acelerar sus previsiones de expansión para 2024 y consolidarse como líder en Europa y LatAm. “Estamos en conversaciones con prácticamente todas las empresas del sector fintech y bancario español. Aunque no podemos hacer anuncios públicos, estamos preparados. MiCa será un catalizador masivo para la adopción de criptomonedas en las instituciones», comentó Gabriel Ayala, director de la Business Unit de Bit2Me Crypto API.

Likex se beneficia de la avanzada API de Bit2Me, permitiendo a desarrolladores crear servicios innovadores basados en criptomonedas y soluciones personalizadas para empresas. La API incluye herramientas y kits de desarrollo compatibles con diversos lenguajes, facilitando la creación de soluciones ágiles.

Bit2Me destaca por su cumplimiento normativo en el comercio de criptomonedas y fue pionero en ser registrado en el Banco de España. Además, posee la certificación ISO 27001, garantizandobaltos estándares de seguridad. «Cada vez más empresas buscan integrar criptomonedas y necesitan socios seguros con certificaciones y regulación sólida. Bit2Me ofrece la mejor solución del mercado, con soluciones a bajo costo», mencionó Leif Ferreira, CEO y co fundador de Bit2Me. «Creemos que nuestra API abrirá nuevas oportunidades y facilitará la adopción masiva de las criptomonedas, simplificando el acceso con una interfaz segura y confiable».

Según palabras de Juan Álvarez-Hevia, CEO de Likex, «es un privilegio dirigir un Exchange de criptomonedas que está estableciendo nuevos estándares a nivel mundial y más aún hacerlo de la mano de un socio de negocio como es Bit2Me. Likex forma parte integral del grupo AHG, una corporación financiera comprometida con la excelencia y la calidad de sus productos y servicios en todas sus áreas de actuación”.

Con casi un millón de usuarios confiando en Bit2Me, la API promete ser una herramienta fundamental para quienes desean innovar en el sector de criptomonedas y aprovechar al máximo este dinámico ecosistema.

Portfolio Stock Exchange (Portfolio SE), la Bolsa de valores de nueva generación, ha anunciado la incorporación al mercado de AC Residencial Socimi y de Smart Kitchens Properties Socimi con los tickers ACRS y SMRT respectivamente.

El Consejo de Administración de AC Residencial ha tomado como referencia para el inicio de la contratación de las acciones un precio de 1,06 euros por acción, lo que implica una valoración total de la compañía 30.467.393,44 euros.

Por su parte, el Consejo de Administración de Smart Kitchens Properties ha decidido comenzar la cotización con un precio de 1,45 euros por acción, lo que implica una valoración total de la compañía 12.388.801,45 euros.

AC Residencial Socimi tiene como actividad principal la inversión en vivienda inversa, una estrategia consolidada y atractiva rentabilidad para invertir en el segmento inmobiliario residencial que además permite mejorar la calidad de vida de las personas mayores de la mano de Almagro Capital, gestor líder en este segmento. Actualmente, AC Residencial cuenta con un total de 67 activos en cartera principalmente en Madrid y Barcelona y 23,2 millones de euros de inversión.

La vivienda inversa permite dar una solución socialmente responsable, sencilla y protegida jurídicamente a una necesidad social muy latente en nuestro país. Este formato permite que las personas mayores puedan monetizar el ahorro invertido en su vivienda, generando liquidez inmediata, y además permanecer en ella toda la vida.

Por su parte, Smart Kitchens Properties es la socimi líder en la adquisición de activos inmobiliarios de última milla para su posterior arrendamiento a largo plazo a operadores con presencia en el mercado de reparto de comida a domicilio por todo el territorio español. Smart Kitchens colabora de la manera más eficiente posible con los operadores para alcanzar sus planes de crecimiento, convirtiéndose en su socio inmobiliario de referencia. Hasta el momento dispone de ocho activos en cartera ubicados en Madrid, Barcelona, Valencia, Pamplona y San Sebastián.

Francisco López Posadas, CEO de LIFT Asset Management y consejero delegado de Smart Kitchens Properties, explica que “la salida a bolsa es un momento emocionante que marca el comienzo de una nueva etapa de crecimiento y oportunidades para todos nosotros. Es un evento especial dentro del camino que recorremos y disfrutamos a lo largo de varios años junto con nuestros coinversores. En esta nueva etapa seguiremos trabajando para obtener los mejores retornos para nuestros coinversores”.

Felipe de los Ríos, director general de Almagro Capital y presidente del Consejo de Administración de AC Residencial, dice: “Creemos que la vivienda inversa es la mejor opción de inversión en inmobiliario residencial que además permite mejorar la calidad de vida de las personas mayores cuyo éxito viene reflejado en un día tan señalado como hoy”.

Santiago Navarro, CEO de Portfolio Stock Exchange, comenta: “Estamos muy contentos de que gestores con la trayectoria de LIFT Asset Management confíen en Portfolio para sacar a cotizar sus empresas. Su experiencia y su foco en la excelencia en la gestión de capital los convierte en unos emisores exigentes que han encontrado en Portfolio el Mercado a su medida».

Ambas compañías han sido asesoradas por el despacho legal Pérez-Llorca con las socias Josefina García Pedroviejo y Yolanda Azanza, así como los asociados Enrique Hernández González y Diego Samuel Arroyo Uribe.

Mercer ha presentado la quinta edición de su estudio “10 años de ahorro colectivo en España”, que elabora junto a ESADE y en el que analiza los tres grandes vehículos de ahorro para las familias españolas: los fondos de inversión, los fondos de pensiones individuales y los fondos de pensiones de empleo. El estudio recoge que, a pesar de que España tiene una tasa de ahorro inferior a la de la zona euro, en los últimos dos años tiende a converger con la media de los países que comparten la moneda única.

Eso sí, también desvela que hay que mejorar la forma de invertir el ahorro financiero para que cumpla unos mínimos de rentabilidad que cualquier ahorrador debería exigir. Las cifras son claras: con datos a cierre de 2023, la rentabilidad promedio de todo el ahorro colectivo de España en los últimos 10 años se sitúa en el 2,1%, la más baja de todas las ediciones, debido a las rentabilidades negativas de 2022., frente a una tasa inflacionista en el periodo del 1,8%.

Asimismo, el informe puntualiza que los datos muestran que aquellos fondos con el mínimo nivel de riesgo no consiguen batir la inflación a largo plazo: el ahorrador necesita asumir un cierto nivel de riesgo para conseguir sus objetivos. Así, un 53% de los fondos analizados no logran batir a la inflaciónen los últimos 10 años, frente al 47% que sí lo consigue.

Aquí, el grado de riesgo de la cartera es la razón por la que las inversiones no logran batir las subidas del IPC: el 40% del patrimonio de los fondos de inversión está invertido en categorías de fondos con el mínimo nivel de riesgo, porcentaje que, en el caso de los fondos de pensiones, se sitúa en el 30%.

La estrategia de inversión: clave

«Estudios académicos y empíricos demuestran que el 90% de la rentabilidad futura de una inversión está en la elección del nivel de riesgo y por lo tanto de la estrategia de inversión», recoge el informe, que propone que quizás se podrían realizar mejoras en la regulación a través de cambios en el enfoque de los test de idoneidad. «En lugar de buscar la idoneidad a una inversión que previamente ha decidido el ahorrador, el test podría definir cuál es la inversión más idónea para el objetivo del ahorrador», afirma el estudio que, aunque reconoce que «esto es muy difícil», también califica de «fundamental» el papel del asesoramiento independiente para lograrlo.

Los fondos mixtos de más de 500 millones de euros acumulan un 60% del total del patrimonio, según destaca el informe, pero presentan unos resultados por debajo de la mediana. En fondos de inversión no existe una relación positiva entre volumen de patrimonio y rentabilidad, relación que sí existe en fondos de pensiones individuales y de empleo.

Sin embargo, existen fondos en todos los tramos de riesgo que se sitúan en el cuartil superior de rentabilidad en su tramo de riesgo y que consiguen batir a un índice de referencia de mercado (benchmark). El estudio identifica 244 fondos que cumplen estas condiciones, gestionados por 36 entidades.

El informe detalla las 36 entidades reflejadas en la tabla anterior por orden alfabético. El objetivo del estudio no es hacer ningún ranking de las mejores entidades o fondos concretos, sino poner en valor las conclusiones y reflexiones sobre el sector que se pueden extraer del análisis, advierten.

Self Bank, que en la actualidad cuenta con una amplia gama de ETFs (más de 2.500 referencias de 70 gestoras distintas), ha alcanzado recientemente un acuerdo con una de las gestoras internacionales de referencia, WisdomTree.

El acuerdo beneficia en exclusiva a los clientes de Self Bank, retirando la comisión de compra en las órdenes entre 2.500 y 15.000 euros en cerca de 50 ETFs y ETCs que abarcan distintas temáticas, sectores y geografías (blockchain, materias primas, alto dividendo, transición energética…). Esta iniciativa busca que el cliente conozca y pruebe los ETFs, sus ventajas y lo que pueden aportar a su cartera, ya que es un instrumento muy adecuado para canalizar el ahorro y la inversión.

Este acuerdo, vigente hasta finales de 2024, implica que los clientes de Self Bank no tendrán comisión de compra en las operaciones por importe de entre 2.500 y 15.000 euros. La bonificación no incluye los costes del propio mercado como cánones, impuestos, comisiones por tipo de cambio, custodia o cualquier otra que pudiera derivar de la compra o tenencia de los títulos.

“Hemos puesto en marcha esta iniciativa por distintos motivos”, comenta Ignacio Prieto Funes, director de Negocio Digital de Self Bank. “En primer lugar, por el producto en sí, creemos que es una alternativa muy interesante y adecuada para distintos perfiles de cliente y estrategias. El amplio abanico disponible en Self Bank ayuda a que el inversor pueda encontrar el ETF que necesita para su cartera; esta especialización puede verse muy bien, por ejemplo, en temáticas relacionadas con las megatendencias. Además, al poder invertirse desde pequeñas cantidades, es un producto perfecto para potenciar el ahorro periódico”.

“Creemos que esta colaboración con Self Bank es una gran oportunidad para que los inversores descubran el potencial de los ETFs, permitiéndoles diversificar sus carteras y beneficiarse de la eficiencia en costes y la transparencia de los ETFs”, añade Adrià Beso, responsable de Distribución para Iberia de WisdomTree.

Más visibilidad

Self Bank busca dar más visibilidad al producto, no sólo con incentivos económicos, sino también a través de contenido informativo y formativo, como webinars gratuitos, artículos en su blog y emails con oportunidades de inversión. Asimismo, ponen a disposición de sus usuarios un buscador de producto y una lista destacada de ETFs, seleccionada por los expertos de inversiones y productos de la entidad. La entidad está trabajando para ampliar el abanico de ETFs beneficiados por la exención de la comisión de compra.

Entre las ventajas de los ETFs, la firma destaca la diversificación (permiten acceder a una amplia gama de activos en diferentes sectores y geografías, lo que reduce significativamente el riesgo asociado a la inversión en un único activo o mercado), la liquidez (a diferencia de los fondos de inversión, los ETFs pueden ser comprados y vendidos en cualquier momento durante el horario de mercado, proporcionando a los inversores una flexibilidad y acceso a su dinero incomparable); la transparencia (los inversores pueden conocer exactamente en qué activos están invirtiendo, ya que la composición del fondo se publica regularmente), y los bajos costes (los ETFs suelen tener comisiones más bajas en comparación con los fondos de inversión tradicionales, lo que permite a los inversores maximizar sus retornos).

Pixabay CC0 Public Domain. Banque de Luxembourg Investments: Las empresas familiares son una atractiva inversión a largo plazo

A la mayoría de la gente le cuesta reflexionar sobre el futuro, especialmente cuando se trata de pensar en qué puede pasar cuando faltemos. Pensar en la sucesión es un tema delicado que, aunque preocupa, no suele estar entre las prioridades del presente. «Nuestros sentimientos y emociones hacen que se deje para otro momento decisiones sobre asuntos y momentos que no nos queremos plantear, como es el caso de abordar la herencia», aseguran desde Abante.

En la firma explican que el ser humano actúa así porque «tiene estructuras cerebrales de millones de años que están diseñadas para que pensemos siempre en el corto plazo, lo que nos hace visualizar el presente en primera en persona y el futuro, en tercera». Y añaden que esta forma de vivir más en el presente «lleva a no tratar asuntos que pueden suceder a largo plazo, como es el caso de la sucesión».

Pero la pandemia de COVID-19 ha supuesto algún cambio en esta forma de actuar. En Abante reconocen que las cifras reflejan que la gran mayoría de los españoles no ha hecho testamento: antes de la pandemia, solo el 8% de los españoles tenía testamento y, en la actualidad, ese porcentaje se ha elevado al 13%. «Aunque supone un ligero incremento, la cifra sigue sorprendiendo, sobre todo si se tiene en cuenta que realizar un testamento es algo relativamente sencillo y económico», aseguran en la firma.

Cuando se piensa en planificar la herencia, se tiende a pensar, en primer lugar, en el testamento. Y, aunque este documento «es una herramienta útil que sí debemos realizar, no es suficiente por sí misma a la hora de trazar un plan sucesorio y patrimonial que permita tomar las mejores decisiones, tanto para el presente como para el día de mañana», aseguran en Abante.

Cómo planificar la sucesión

Una forma de planificar la sucesión en el presente es traspasar en vida parte del patrimonio. Pero, tanto si se planea hacer una donación en vida como en organizar el patrimonio para la herencia, es necesario responder a unas preguntas que ayudarán a pensar con claridad lo que se quiere. Serían cuestiones como: ¿qué quiero para mí?; ¿Cuánto dinero voy a necesitar para vivir en el futuro como deseo?; ¿Estoy teniendo en cuenta que el día de mañana puede que sufra una dependencia o una enfermedad que me requiera contar con más recursos económicos?; ¿Qué le pasaría a mi cónyuge si yo fallezco ahora?; ¿Es suficiente con el testamento que he hecho o con el seguro que tengo contratado? etcétera.

Los motivos más comunes para realizar donaciones son ayudar económicamente a los hijos en un momento dado o traspasarles parte del patrimonio ante las expectativas de posibles subidas impositivas. «Antes de tomar una decisión de esta envergadura, debemos pararnos a reflexionar cómo afecta a nuestro proyecto biográfico, ya que la fiscalidad no debería ser el principal motivo por el que hacer una donación«, aseguran en Abante.

En la realización de los números hay que contemplar qué pasaría si se viviese más años de lo esperado o si los gastos aumentan por una posible dependencia, «ya que tanto la longevidad como la dependencia tendrán un impacto significativo en el proyecto biográfico». Además, resulta conveniente «contextualizar qué implicaciones tiene dicho aumento impositivo para determinar cuánto tendremos que pagar si se realiza la donación y cuánto será el ahorro en el futuro en caso de hacer la misma».

Productos financieros para planificar la herencia

Hay algunos productos de ahorro y de inversión, como los seguros de vida y los planes de pensiones, que se puedan emplear como herramienta para planificar nuestra sucesión.

Los seguros de vida quedan fuera de la masa hereditaria: el tomador de un seguro podría dejar como beneficiario a la persona que quisiera. Pero en Abante alertan de que los abogados advierten de que utilizar los seguros para evitar la legítima, puede dar lugar a reclamaciones por parte de los herederos forzosos, que podrían reclamar las primas pagadas.

Respecto a los planes de pensiones, hay que tener en cuenta que el partícipe puede designar al beneficiario o los beneficiarios en las cantidades que él quiera y, si no, los derechos consolidados pasarían a ser de los herederos legales. Un aspecto muy importante que no hay que olvidar es que esos derechos consolidados no tributan en el Impuesto de Sucesiones y Donaciones, sino que siguen la misma regla fiscal que los planes de pensiones, es decir, pasarían a considerarse rendimientos del trabajo del beneficiario, tributando, así, en el IRPF.

José Manuel Tara, Regional Manager Iberia & Latam en Onelife, también mencionó en el evento Aseafi Alternative Investsments al unit linked como fórmula para llevar a cabo la sucesión patrimonial, ya que «permite planificar la transmisión del patrimonio con flexibilidad y discreción, pero al mismo tiempo permite la posibilidad de modificarlo cuando se desee». Ofrece, según Tara, las ventajas de instrumentos de inversión tradicionales, como las sicavs o los SIFs y las de vehículos de transmisión patromonial (trusts) «no eficientes fiscalmente en España». Además, «se trata de un instrumento flexible para la distribución del patrimonio familiar, con la posibilidad de establecer cláusulas de beneficiarios personalizadas».

En la aseguradora Forward You dan seis claves para entender los unit linked:

1.- Flexibilidad de inversión. Ofrece a los asegurados una serie de productos que, en función de sus evaluaciones de riesgo, permiten adaptar su estrategia de inversión a sus objetivos. Los unit linked son transparentes, ya que los asegurados pueden seguir fácilmente la rentabilidad de los fondos subyacentes y sus costes asociados, así como las condiciones de sus productos.

2.- Tomador, no partícipe. Se trata de un seguro de ahorro vinculado a una cesta de fondos (renta variable o renta fija) y en el que el tomador asume el riesgo de la inversión. Es un vehículo en el que las aportaciones realizadas, más allá del pago de la prima del seguro, se destinan a la inversión en un fondo o cartera de inversión.

3.- Participación en los rendimientos del fondo. A diferencia de los seguros de vida tradicionales con tipos de interés fijos, las inversiones unit linked tienen la posibilidad de obtener mayores rendimientos en función de la rentabilidad de los fondos subyacentes, lo que se convierte en una gran herramienta para la planificación financiera personal y familiar a largo plazo, ofreciendo además ventajas adicionales.

4.- Cobertura en caso de fallecimiento. Además de los fondos de inversión y sus rendimientos, los asegurados tienen la opción de invertir en un producto que incluso puede incluir un pago en caso de fallecimiento. Al igual que en el seguro de vida tradicional, el tomador puede elegir quién cobrará el seguro en caso de fallecimiento si su producto incluye este tipo de coberturas.

5.- Ventajas fiscales. Sólo pagará impuestos sobre los rendimientos de la póliza en caso de rescate parcial o total, no sobre el importe total del mismo, y algunas regiones pueden incluso presentar ventajas a efectos del impuesto sobre el patrimonio. La flexibilidad de los productos de seguros unit linked también puede ser una herramienta para optimizar el impuesto de sucesiones y donaciones cuando se utilizan para planificar la sucesión.

6.- Posibilidad de cambiar de fondo. Por lo general, los asegurados de unit linked pueden cambiar los fondos y estrategias en los que invierten. Esta flexibilidad les permite ajustar su cartera de inversiones en función de las condiciones del mercado o de la evolución de sus objetivos financieros.

Completar la pensión pública es uno de los desafíos a los que se enfrentan los jubilados del futuro. En los próximos años empezarán los retiros de la generación del baby boom, lo que supondrá un esfuerzo para las arcas públicas y, lo más probable, tensionamientos en el pago de las pensiones. Según afirmó el presidente de Inverco, Ángel Martínez-Aldama, en la última Asamblea de la Asociación, España gastará 3,5 puntos adicionales de PIB para financiar las pensiones, lo que supone «un reto acuciante».

Para hacer frente a esta situación, el Centro de Investigación Ageingnomics de Fundación Mapfre, ha elaborado una guía con el fin de dar respuesta a estos desafíos. «la pensión pública se revela como un instrumento imprescindible para asegurar un nivel de sustento básico, pero a menudo, es insuficiente para proteger el bienestar o calidad de la vida de la población retirada», recoge el informe.

Los recursos para complementar las pensiones, según la guía, podrían proceder de los sistemas privados de pensiones «pero estos presentan aún un bajo nivel de desarrollo en nuestro país», según recoge el estudio. El ahorro de los españoles es, fundamentalmente, ilíquido, acumulado en la vivienda: la mayoría de los españoles mayores de 65 años poseen una vivienda en propiedad -más del 80%- y si bien este ahorro se ha transferido tradicionalmente a los herederos, la guía detalla cómo un inmueble puede ser una fuente de ahorro valiosa para complementar la pensión pública.

El propósito de la guía «es doble: por un lado, ilustrar sobre la existencia de productos aseguradores y financieros que puedan redundar en la mejora de su poder adquisitivo y dotar al pensionista de una herramienta para transformar el patrimonio inmobiliario en liquidez».

¿Qué es monetizar la vivienda?

Monetizar la vivienda en propiedad consiste en convertir el patrimonio inmobiliario en dinero líquido. Técnicamente, se denomina «licuación del capital inmobiliario». Este proceso ha sido habitual en las familias, según el estudio, que cita como ejemplos a los recién jubilados de la gran ciudad que se mudan al pueblo y alquilan o venden el piso en la capital: las familias que venden segundas propiedades para evitar gastos de mantenimiento o las que venden su casa habitual para mudarse a una de menor valor (generalmente con menos superficie habitable).

Pero estas fórmulas no permiten al propietario seguir residiendo en el inmueble. Pero existen productos que permiten obtener liquidez de este patrimonio inmobiliario y, a la vez, seguir residiendo en la propiedad.

Los productos de monetización de la vivienda

Estos productos pueden clasificarse en dos grupos principales: las alternativas tradicionales y los nuevos productos de monetización. La diferencia principal entre ambas, según el estudio es la posibilidad de permanencia o no en el hogar.

Las alternativas tradicionales de monetización del capital inmobiliario presentan como principal inconveniente que implican el abandono de la propiedad por parte del inquilino. Generalmente, se trata de la venta o el alquiler de los inmuebles. Hay varios tipos de productos asociados a las alternativas tradicionales de monetización del patrimonio inmobiliario:

1. Alquiler. El propietario retiene la titularidad del inmueble, pero no el derecho de uso, por el que cobra una determinada cantidad.

2. Permuta inmobiliaria. Ambas partes se intercambian la vivienda de la que son propietarios. A diferencia de la compraventa, en esta modalidad porque en se intercambian las propiedades, pero no hay una transferencia monetaria. En el supuesto de que una propiedad tenga un precio superior a la otra, se compensará monetariamente.

3. Mudanza a reducida. El propietario vende su vivienda para pasar a habitar otra de menor tamaño y valor, con lo que monetiza la diferencia entre ambas propiedades.

4. Venta de la plena propiedad. El propietario transfiere su patrimonio inmobiliario a cambio de una cantidad de dinero, al tiempo que pierde el derecho de uso de la propiedad.

En las nuevas alternativas de monetización de la vivienda permiten conciliar el deseo del propietario-inquilino de continuar en la vivienda y la de obtener ingresos extra. Con esta fórmula, el propietario cede la titularidad de la vivienda, por la que obtiene liquidez, y se reserva el derecho a habitar el inmueble hasta su fallecimiento. Igualmente, hay varios tipos.

1. Anticipo de alquileres: Es un contrato que permite la cesión de los derechos de alquiler de la vivienda en propiedad a una entidad durante un periodo concreto. A cambio, la entidad provee financiación al propietario del inmueble para costear su estancia en una residencia geriátrica o con ocasión de su traslado a casa de un familiar. Al fallecimiento del propietario, los herederos pueden saldar la deuda acumulada de dos formas: amortizando directamente el montante de la deuda o permitiendo al inversor la explotación del alquiler de la vivienda el tiempo necesario hasta devolver la deuda.

2. Hipoteca inversa. Se trata de un crédito en el que se usa la vivienda en propiedad como garantía, con tres peculiaridades: se concede a mayores de 65 años; se extiende sobre la vivienda habitual y se devuelve al fallecimiento del propietario. El cliente recibe unas mensualidades, un pago único o una combinación de ambas pro parte de la entidad financiera con la vivienda como garantía. La amortización de la deuda puede producirse bien reintegrando el capital más los intereses bien ejecutando la garantía, por lo que el banco se queda con la propiedad de la vivienda.

Tanto el anticipo de alquileres como la hipoteca inversa permiten al inquilino retener la propiedad del inmueble.

3. Rentas vitalicias inmobiliarias. Consta de un contrato por el que se vende la plena o nuda propiedad de la vivienda a cambio de ingresos periódicos vitalicios. Bajo esta figura, el propietario del inmueble ofrece la venta de la propiedad mediante varias modalidades. En el caso de que esté ocupada, el inversor adquiere la plena propiedad de la vivienda al fallecimiento del usufructuario.

4. Vivienda inversa. Es la venta de la plena propiedad de la vivienda y la constitución de un contrato de alquiler vitalicio en favor del ya antiguo propietario. Al fallecimiento de éste o su abandono voluntario de la vivienda, el comprador dispone plenamente de la propiedad.

5. Venta de la nuda propiedad. La propiedad de un inmueble puede escindirse en dos derechos: el de ser propietario de un bien -o nuda propiedad- y el derecho de su uso y disfrute -usufructo-. A través de la venta de la nuda propiedad, el titular del inmueble dece la titularidad del mismo, pero retiene su uso y disfrute. Al fallecimiento del usufructuario, el nudo propietario adquiere la plena propiedad de la vivienda. Los herederos del usufructo no tienen derecho alguno sobre la vivienda.

Tanto las rentas vitalicias como la vivienda inversa y la venta de la nuda propiedad suponen una transferencia de la propiedad inmobiliaria.

Foto cedidaDeb Boyden, responsable de Contribuciones Definidas en Estados Unidos de Schroders.

La recuperación que experimentaron los mercados financieros en 2023 supuso un alivio para los inversores tras la fuerte caída de 2022. Aun así, un mercado bajista puede tener un impacto persistente. En parte, porque el rebote tras cualquier bajada debe producirse a una magnitud superior para recuperar el terreno perdido.

Una caída del 20% no puede superarse simplemente con un repunte del 20% al año siguiente, por ejemplo. Las matemáticas no lo permiten. La caída del 20% reduciría una cartera de 100.000 dólares a 80.000 dólares. Sería necesaria una ganancia del 25% al año siguiente para que esa cartera volviera a su valor original de 100.000 dólares.

Los inversores suelen intentar protegerse de la volatilidad del mercado bursátil invirtiendo en una cartera equilibrada que combine acciones y bonos. Pero cuando la Reserva Federal de Estados Unidos empezó a subir los tipos de interés en 2022 para combatir la inflación, el mercado de bonos estadounidense experimentó su peor año de la historia. Eso conmocionó a los inversores que confiaban únicamente en una combinación de acciones y bonos estadounidenses para diversificarse.

El rebote de 2023, tras el declive de 2022, se quedó corto para que una cartera 60/40 volviera a estar completa.

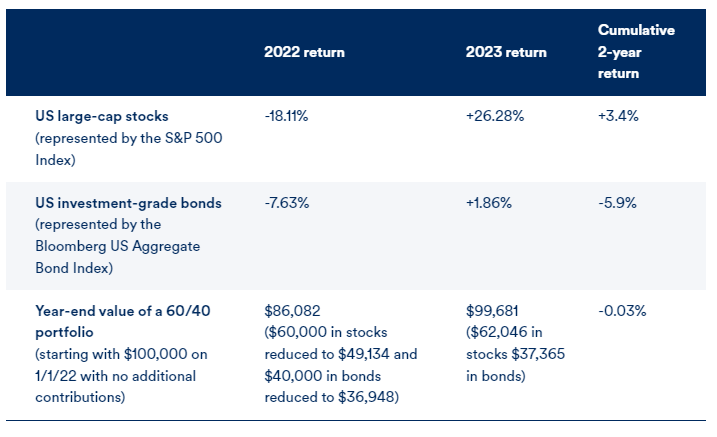

Evaluemos la experiencia de los dos últimos años para los inversores que tenían sus ahorros de jubilación en una cartera equilibrada tradicional de 60% acciones, 40% bonos.

Impacto del mercado sobre las acciones y los bonos en 2022 y 2023

Fuente: Schroders. Se trata de una cartera hipotética facilitada únicamente con fines ilustrativos y no pretende ser una recomendación de inversión. Las acciones estadounidenses de gran capitalización están representadas por el índice S&P 500 Stock Index. Los bonos están representados por el Bloomberg US Aggregate Bond Index. No es posible invertir en un índice. Rentabilidades pasadas no garantizan resultados futuros.

Conclusión: tras la caída del 18% de las acciones estadounidenses de gran capitalización en 2022, fue necesaria una rentabilidad del 26% en 2023 para que los inversores volvieran a situarse justo por debajo del total al final de esos dos años volátiles.

Los inversores de mayor edad están preocupados

Las fuertes oscilaciones del mercado en los dos últimos años preocupan a los inversores de mayor edad, según revela la Encuesta sobre la Jubilaciónen Estados Unidos 2023 de Schroders, ya que el 59% de los inversores con edades comprendidas entre los 55 y los 64 años afirmó que su cartera se redujo mucho en 2022; el 82% le preocupa que una caída importante del mercado reduzca significativamente sus activos y, además, el 31% de los activos de jubilación están en efectivo, un porcentaje que se justifica porque seis de cada 10 temen perder dinero.

Incluso teniendo la necesidad de mantener sus activos en crecimiento, a los inversores de 55 años o más les preocupa exponer sus jubilaciones a un grado de pérdidas del que podrían no ser capaces de recuperarse.

Las personas jubiladas o próximas a jubilarse se enfrentan a una serie de riesgos distintos

Los inversores de más edad se enfrentan a retos a los que no se enfrentan los más jóvenes. En primer lugar, tienen un horizonte temporal más corto. Aunque vivan 20 o incluso 30 años más, los inversores de mayor edad no disponen del plazo de varias décadas que proporciona a los inversores más jóvenes tiempo de sobra para recuperar el terreno que sus ahorros podrían perder durante una grave caída del mercado. Más allá de este hecho básico, cuatro riesgos clave para los ahorros de jubilación se acentúan para los inversores en edad senior.

1.- El riesgo de pérdidas, especialmente en los primeros años de jubilación -también conocido como riesgo de secuencia de retorno-. Esas pérdidas tempranas pueden ser muy duras, sobre todo si los jubilados tienen que retirar mensualmente una cantidad fija en dólares, en lugar de un porcentaje de sus ahorros. Los reintegros fijos en medio de una caída importante del mercado pueden reducir sus ahorros totales hasta un grado que podría ser difícil de superar incluso cuando el mercado se recupere.

2.- El riesgo de una asignación inadecuada. La lección que nos enseñó 2022, cuando cayeron tanto acciones como bonos, es que depender únicamente de las dos principales clases de activos tradicionales puede no proporcionar una diversificación suficiente. Es posible que las clases de activos alternativos, como las materias primas, también deban formar parte del combo necesario para proporcionar una verdadera diversificación.

3.- El riesgo de tomar decisiones emocionales costosas. Cuando los mercados parecen estar en caída libre, la tentación de salir corriendo es natural. Pero las reacciones instintivas pueden conducir a malas decisiones a largo plazo. Cualquiera que saliera a finales de 2022 y permaneciera en efectivo durante 2023 habría perdido la oportunidad de recuperar el terreno perdido.

4.- Riesgo de perder el control. Algunas alternativas de inversión, como las rentas vitalicias, ofrecen a los jubilados una estrategia para evitar la volatilidad del mercado convirtiendo sus ahorros en un flujo vitalicio de pagos mensuales fijos. Sin embargo, una vez realizada la conversión, no puede deshacerse. Por muy tentador que pueda resultar el flujo previsible de ingresos, una vez que alguien «anualiza» cualquier parte de sus ahorros, no tiene ninguna opción de alterar la estrategia que está utilizando para acceder a sus ahorros.

Siete estrategias para mitigar estos riesgos

Los inversores de edad avanzada no tienen por qué darse por vencidos tras una fuerte retracción del mercado. Existen estrategias que pueden emplearse para ayudar a mitigar los riesgos derivados de la volatilidad de los mercados.

1. Ampliar la diversificación. Una forma de mitigar los riesgos de un año como 2022 es aumentar la diversificación invirtiendo en otras clases de activos, como acciones y bonos internacionales o inversiones alternativas, como las materias primas.

2. Asegurarse de que las asignaciones se ajustan al perfil de riesgo. A medida que los inversores envejecen, las necesidades e incluso su tolerancia al riesgo pueden cambiar. Al menos al final de cada año, es importante comprobar que tus asignaciones en el espectro de inversiones de conservadoras a agresivas se ajustan a tu edad, horizonte temporal y opinión actual sobre el riesgo que estás dispuesto a asumir.

3. Reequilibrar la cartera con regularidad. Reequilibrar la cartera tiene dos efectos potencialmente beneficiosos. En primer lugar, al restablecer la asignación deseada entre las distintas clases de activos al final de cada trimestre o año, te aseguras de que la actividad del mercado no desajusta tu cartera con respecto a la tolerancia al riesgo. En segundo lugar, al reequilibrar la cartera, vendiendo algunos de los activos con mejor comportamiento para invertir más en inversiones que podrían haber tenido un periodo bajista a corto plazo, pone en práctica ese viejo tópico para tener éxito en la inversión: «comprar barato, vender caro».

4. Hacer una evaluación exhaustiva de todas las fuentes de ingresos para la jubilación y planificar en consecuencia. Además de los ahorros personales, la mayoría de la gente depende de la Seguridad Social para sus ingresos de jubilación. Sin embargo, con una jubilación anticipada, las prestaciones se verán reducidas. Si se trabaja más allá de la edad en la que podrías recibir todas las prestaciones, la Seguridad Social aumentará tu prestación en torno a un 8% por cada año que esperes, hasta los 70 años. Aunque jubilarse anticipadamente es un sueño común, trabajar unos años más en un empleo que te guste puede permitirte tener unos ingresos de jubilación más elevados y depender menos de tus ahorros personales.

5. Retirar porcentajes en lugar de una cantidad fija. Retirar una cantidad fija cada año de tus ahorros para la jubilación podría hacer que tus ahorros totales disminuyeran más rápidamente, sobre todo si el mercado es especialmente turbulento en los primeros años de tu jubilación. Retirar un porcentaje anual puede reducir ese riesgo. En lugar de retirar 50.000 dólares anuales para cubrir tus gastos de manutención, por ejemplo, considera la posibilidad de retirar un 3%. Para una cuenta hipotética con un saldo de un millón de dólares, eso podría significar retirar 24.000 dólares en un año en el que el mercado bajara un 20%. Pero si el mercado subiera un 20%, podrías retirar 36.000 dólares. Esta metodología requiere cierta flexibilidad y la capacidad de recurrir a otras fuentes de ingresos para cubrir tus gastos mensuales, pero la retirada de dinero porcentual podría ayudar a disminuir el impacto de las caídas del mercado a lo largo de tu jubilación.

6. Pensar dos veces antes de «anualizar» todos tus ahorros. Aunque un pago mensual fijo puede parecer atractivo, se tendrá más flexibilidad si se mantiene el control de todos o de una buena parte de los ahorros para la jubilación. Al fin y al cabo, las circunstancias de la jubilación pueden cambiar. Con la mudanza a una casa más barata, por ejemplo, las necesidades de ingresos mensuales pueden ser menores.

7. Invertir los activos más importantes en estrategias que gestionen activamente el riesgo. Una de las lecciones que se desprenden de 2022 es que una asignación no gestionada del 60/40 a acciones y bonos no funciona cuando las dos principales clases de activos se ven atrapadas en una corriente bajista. Una asignación dinámica que pudiera haberse movido a otras clases de activos o incluso a efectivo durante la caída podría haber ayudado a compensar su impacto.

Los fondos con fecha objetivo tienen un problema similar porque sus asignaciones son fijas y los únicos ajustes que se realizan se basan en la proximidad de la fecha de jubilación. Una vez que los inversores alcanzan la edad de jubilación, estos fondos suelen cambiar a una asignación fija del 30% de renta variable y el 70% de renta fija y efectivo, y se mantienen así. Estas asignaciones pueden dejar a los jubilados expuestos al riesgo en mercados bajistas y también mantenerlos demasiado al margen cuando hay oportunidades de obtener ganancias en mercados fuertes.

Todos los inversores, y en especial los mayores de 55 años, necesitan una solución flexible que les permita mitigar los riesgos y aprovechar las oportunidades, al tiempo que se mantienen en el asiento del conductor, tomando decisiones sobre cómo acceder a sus ahorros.

Mantenerse en la posición correcta para los rebotes

Invertir es similar a jugar al baloncesto, en el sentido de que la mejor manera de aprovechar los rebotes es estar en la posición adecuada para ello. Eso puede significar permanecer invertido con un producto que trate tanto de mitigar los riesgos como de aprovechar las oportunidades que presentan los mercados. Con las soluciones adecuadas, los jubilados pueden disfrutar de unos ingresos de jubilación confortables que no dependan totalmente de los caprichos del mercado financiero.

El segundo trimestre de 2024 ha sido testigo de una volatilidad significativa en los mercados, marcada por eventos como las elecciones legislativas en Francia y la inesperada subida de tipos de interés en Japón. A pesar de este contexto incierto, sectores clave como la tecnología médica, los semiconductores y la automatización industrial han demostrado su capacidad para crecer y seguir siendo motores esenciales en la transformación de la economía global.

En el ámbito de la tecnología médica, podríamos destacar que las inversiones han tenido una rentabilidad sólida, destacando empresas que impulsan las últimas innovaciones en el ámbito de la salud. Empresas como Xvivo, con sus soluciones avanzadas para la preservación de órganos y Bonesupport, con su enfoque disruptivo en los injertos óseos; han mostrado una gran capacidad para adaptarse a la creciente demanda mundial de tecnologías que mejoran tanto la vida de los pacientes como la eficiencia de los procedimientos médicos. Estas compañías reflejan cómo la innovación en salud sigue siendo un área de crecimiento clave, con un impacto positivo tangible tanto en los mercados como en la sociedad.

El sector industrial también ha continuado mostrando su fortaleza, especialmente en el campo de la automatización. Rational, una empresa líder en aparatos de cocina automatizados y conectados para la restauración, ha seguido ampliando su presencia a nivel global, mejorando la eficiencia operativa en el sector de la restauración. Por su parte, ID Logistics ha demostrado su capacidad para aprovechar la creciente demanda de soluciones logísticas, consolidando su posición como un actor clave en la gestión de cadenas de suministro, tanto a nivel local como internacional.

Asimismo, otro sector fundamental ha sido el de la automatización intralogística, donde empresas como Kardex han mantenido su liderazgo en la optimización de la gestión de inventarios y el almacenamiento. A pesar de los desafíos que persisten tras la pandemia, estas empresas han sabido adaptarse y fortalecerse en un entorno de mercado cada vez más competitivo, impulsado por la necesidad de eficiencia operativa en un mundo cada vez más digitalizado.

A nivel macroeconómico, aunque las perspectivas de crecimiento global han mostrado señales de moderación, particularmente en Europa y China, las políticas monetarias más flexibles del BCE y la FED, junto con una progresiva normalización de los inventarios, ofrecen un marco más favorable para la inversión en los próximos meses.

En definitiva, este trimestre ha mostrado que tanto la tecnología médica como la automatización industrial y los semiconductores siguen siendo sectores resilientes y dinámicos, con un fuerte potencial de crecimiento a largo plazo.

El informe detalla las 36 entidades reflejadas en la tabla anterior por orden alfabético. El objetivo del estudio no es hacer ningún ranking de las mejores entidades o fondos concretos, sino poner en valor las conclusiones y reflexiones sobre el sector que se pueden extraer del análisis, advierten.

El informe detalla las 36 entidades reflejadas en la tabla anterior por orden alfabético. El objetivo del estudio no es hacer ningún ranking de las mejores entidades o fondos concretos, sino poner en valor las conclusiones y reflexiones sobre el sector que se pueden extraer del análisis, advierten.