Northern Trust ha anunciado el nombramiento de Katie Pries como directora ejecutiva para Canadá de Northern Trust Asset Servicing, con sede en Toronto. Pries sucederá en el cargo a Jeff Alexander, quien ha dejado la entidad para “buscar otras oportunidades”, indican.

Según explica la firma, en calidad de directora ejecutiva del país, supervisará el crecimiento y la gestión del negocio de Northern Trust en Canadá, incluidas las relaciones con clientes, potenciales clientes y reguladores. Además, formará parte del Comité de Dirección de Canadá, continuará siendo miembro del Consejo de Administración de Canadá y reportará al equipo directivo de Asset Servicing.

Pries ocupó anteriormente el cargo de presidenta y consejera delegada de Northern Trust Canadá desde marzo de 2020 hasta mayo de 2025, antes de pasar a un puesto corporativo global liderando la estrategia y la ejecución en materia de delitos financieros para Northern Trust, responsabilidades que seguirá supervisando en su nuevo cargo.

“Me complace dar la bienvenida de nuevo a Katie a Northern Trust Canada, donde desarrolló sólidas relaciones basadas en el servicio al cliente, la innovación tecnológica y el conocimiento del mercado. Bajo el liderazgo de Katie, el experimentado equipo de Canadá aportará continuidad a nuestros clientes y grupos de interés. Su profundo conocimiento de nuestro negocio y la base que han construido durante muchos años nos posicionan para mantener el crecimiento en el mercado institucional canadiense”, ha señalado Clive Bellows, copresidente de Northern Trust Asset Servicing.

Desde la firma destacan que Pries aporta una amplia experiencia a su función, ya que ha ejercido como directora de riesgos de Asset Servicing, directora de servicios al cliente de Northern Trust Asset Management y en puestos sénior de servicio al cliente institucional desde que se incorporó a Northern Trust en 1989.

Por último, la compañía explica que Canadá es un mercado de importancia estratégica, ya que actualmente cuenta con más de 150 clientes en 10 provincias y tres territorios.

Foto cedidaVicky Browne, investment specialist del BNP Paribas Global Absolute Return Bond

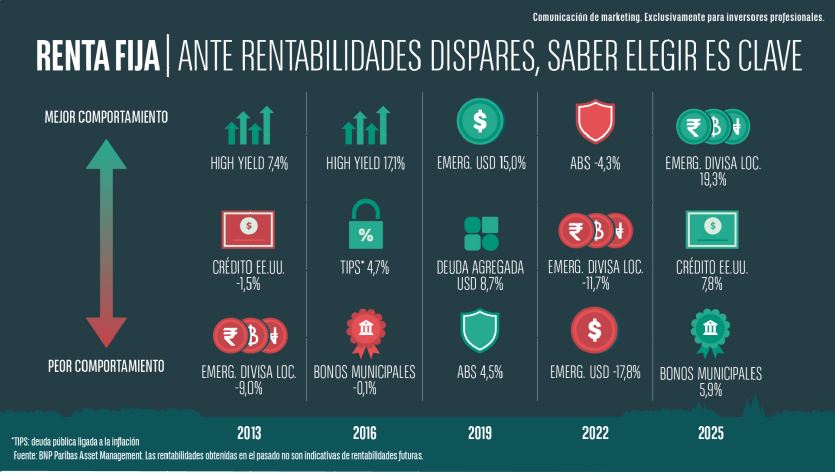

En renta fija, la rentabilidad puede seguir siendo atractiva, pero 2026 requiere agilidad. Crédito más selectivo, inflación más incierta y oportunidades globales exigen una gestión activa, flexible y centrada en lo que de verdad paga: carry, calidad y selección, señala Vicky Browne, investment specialist del BNP Paribas Global Absolute Return Bond.

La experta destaca que mitigar el impacto de la enorme dispersión entre las distintas cestas de renta fija (ver gráfico 1) implica, entre otros, invertir de manera global y con flexibilidad.

No es casualidad que haya sido esta volatilidad de los mercados en los últimos años la que ha reforzado el valor que aportan las estrategias de renta fija de rentabilidad absoluta.

Pero ¿por qué? Y es que estas estrategias buscan ofrecer una rentabilidad positiva y estable a lo largo del ciclo y, en el caso de la gestionada por BNP Paribas Asset Management, con énfasis en la preservación del capital, algo especialmente atractivo cuando hay incertidumbre en torno a la trayectoria de inflación y tipos de interés, indican desde la gestora.

La demanda global de carteras de renta fija sin restricciones se mantiene sólida. Las valoraciones son exigentes en algunos segmentos, como el crédito corporativo. Además, los tipos del mercado monetario en Europa siguen siendo bajos, lo que aumenta el atractivo de invertir en un producto diversificado globalmente y flexible.

Los cambios en el posicionamiento impulsaron la rentabilidad en 2025

«La estrategia de renta fija global de rentabilidad absoluta de BNP Paribas Asset Management ofreció una sólida rentabilidad total y relativa en 2025. Los resultados superaron con creces nuestro objetivo de rentabilidad anual del 2,5% sobre el efectivo en todos los entornos de mercado[1]», destaca Browne.

A lo largo del año, se realizaron varios cambios en el posicionamiento de la cartera, con el fin de aprovechar la evolución de los mercados globales. Por ejemplo, a principios del cuarto trimestre de 2025, los gestores adoptaron un enfoque neutral en duración, con posiciones cortas en algunos mercados, como el japonés, y largas en países como el Reino Unido.

Posteriormente modificaron dicho enfoque por un ligero sesgo hacia duraciones largas. Favorecieron mercados en los que consideraban que el mercado había infravalorado la probabilidad de recortes de tipos, como el Reino Unido y Nueva Zelanda, donde el mercado estaba descontando subidas de tipos de interés de forma prematura.

En lo que respecta a la asignación de tipos de interés, cerraron 2025 con mayores niveles de exposición a las estrategias de valor relativo, donde encontraron un mejor equilibrio entre el riesgo y la rentabilidad. Concretamente, adoptaron una posición larga en Noruega frente a Suecia.

No obstante, en conjunto, la estrategia fue adoptando un posicionamiento progresivamente más defensivo durante el año. Dicho ajuste se logró combinando la venta de posiciones que habían tenido unos resultados especialmente favorables conforme su tesis de inversión se iba materializando con la reducción de posiciones más sensibles a la evolución del mercado.

La actividad de la cartera disminuyó hacia finales de 2025. Esto se debió en parte a la reducción de la volatilidad que había provocado el cierre del gobierno estadounidense en octubre y noviembre.

¿Qué oportunidades identifican en 2026?

La renta fija en su conjunto resulta hoy más atractiva; los rendimientos han aumentado con respecto a los niveles ultrarreducidos de hace cinco años. Sin embargo, las perspectivas siguen siendo muy inciertas. «En 2026, la inversión en renta fija exigirá un enfoque flexible, diversificado y dinámico», opina Vicky Browne. Y añade: «Aunque los mercados pueden mostrarse inestables, la volatilidad trae consigo oportunidades; en estos momentos, vemos un gran potencial de inversión en los mercados globales de renta fija».

Desde la gestora esperan mantener el sesgo en duraciones largas en los primeros meses del año, sobre todo en los mercados en los que anticipan varios recortes de tipos, como el Reino Unido y Brasil.

En Estados Unidos, sus previsiones apuntan a que la Reserva Federal anunciará varios recortes de tipos, con el fin de proteger a su mercado laboral en un contexto de ralentización del crecimiento económico. Esto favorecería el aumento de la pendiente de la curva de tipos, lo que a su vez impulsaría al alza la prima de plazo a escala mundial.

Browne indica que al invertir en la gama más amplia posible de títulos de renta fija juegan con ventaja, tienen gran flexibilidad para posicionarse y al hacerlo beneficiarse del aumento de la pendiente de las curvas de tipos. Este es otro ejemplo de las ventajas de adoptar tanto posiciones sobreponderadas como infraponderadas en activos de renta fija.

En Japón, su estrategia es mantener una posición larga en el yen frente a otras divisas como el dólar estadounidense, pues creen que el Banco de Japón volverá a endurecer su política monetaria a lo largo del año. Piensan que la divisa ofrece un perfil de riesgo-rentabilidad mucho más atractivo que los tipos de interés.

Al mismo tiempo, la posición corta en el dólar refleja su opinión de que el excepcionalismo estadounidense sigue estando sobrevalorado en los activos de riesgo. “Dadas las perspectivas de ralentización del crecimiento de la economía, desaceleración del mercado laboral y posible cambio en la presidencia de la Reserva Federal en un futuro próximo, lo más probable es que el dólar continúe depreciándose en 2026”, subraya Browne.

No obstante, matiza: “tenemos la intención de mantener la asignación larga estructural en MBS (bonos estadounidenses de titulización hipotecaria). Pueden ofrecer un carry positivo y el sector presenta unas sólidas características técnicas”.

Posicionamiento al comenzar 2026

La estrategia inicia 2026 con una posición corta en crédito corporativo. En caso de que los diferenciales aumentasen indican que “serían más selectivos en su enfoque para aprovechar las posibles oportunidades”.

Aunque la incertidumbre económica continúa enturbiando las perspectivas del mercado de renta fija, consideran que los inversores que opten por estrategias tradicionales y menos flexibles podrían enfrentarse a riesgos significativos.

El aumento de la volatilidad que se ha venido registrando en los últimos años no ha hecho sino aumentar la brecha existente entre los segmentos con mejores y peores resultados del universo de la renta fija. Desde el equipo consideran que “En un entorno económico tan cambiante e incierto como el actual, un enfoque global y flexible resulta más importante que nunca”.

Además, los avances médicos han continuado, beneficiándose de nuevas modalidades y tecnologías farmacológicas innovadoras. Se trata de una situación que, en nuestra opinión, podría dar lugar a importantes oportunidades de riesgo/recompensa para determinadas áreas de la asistencia sanitaria en 2026. A continuación, indicamos dónde creemos que deberían fijarse los inversores.

Biotecnología emergente

Las empresas biotecnológicas de pequeña y mediana capitalización fueron las más afectadas por las preocupaciones políticas durante la mayor parte de 2025, a medida que aumentaba la inquietud sobre la futura orientación de la FDA y la posibilidad de que se aplicaran aranceles elevados a los productos farmacéuticos y se estableciera un precio de los medicamentos para la nación más favorecida (lo que alinearía los precios de los medicamentos en Estados Unidos con los de otros países ricos). Las acciones de las empresas biotecnológicas emergentes se vendieron masivamente, y el índice de empresas biotecnológicas de pequeña y mediana capitalización cayó más de un 40 % en la primera parte del año.

Sin embargo, desde principios de abril, el subsector se ha recuperado y ahora está en camino de terminar 2025 con ganancias de dos dígitos. A esa recuperación ha contribuido el hecho de que, a pesar de los recortes presupuestarios y de personal, la FDA ha logrado en general funcionar con normalidad e incluso ha introducido nuevos programas para acelerar el desarrollo de medicamentos. Además, el acuerdo alcanzado entre Pfizer y la Casa Blanca, en el que Pfizer se comprometió a realizar gastos de capital adicionales y a aplicar descuentos a determinados medicamentos en Estados Unidos, demostró que la industria disponía de opciones para evitar las propuestas más draconianas en materia de aranceles y precios de los medicamentos.

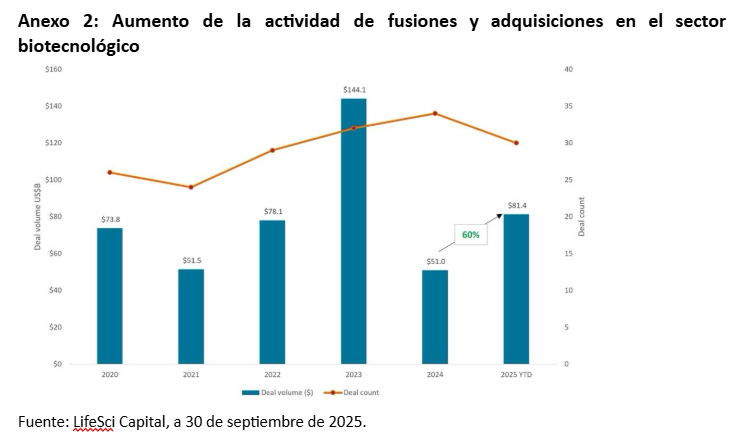

Creemos que el impulso podría continuar el próximo año. A pesar de la recuperación de las acciones biotecnológicas, el sector sigue estando muy lejos de recuperar los máximos alcanzados a principios de 2021. La bajada de los tipos de interés también podría impulsar el interés de los inversores por activos de mayor duración, como los biotecnológicos, y facilitar la financiación de fusiones y adquisiciones (M&A). De hecho, para 2025, la actividad de fusiones y adquisiciones en el sector biotecnológico ya ha superado la de 2024 (gráfico 2) y podría mantener su ritmo hasta 2026, ya que las grandes empresas farmacéuticas se enfrentan a la presión de sustituir cientos de miles de millones de dólares en ingresos por medicamentos que perderán la protección de las patentes en los próximos años.

Las empresas biotecnológicas de pequeña y mediana capitalización podrían ser las grandes beneficiarias de esas fusiones y adquisiciones. En la actualidad, estas empresas están desarrollando la mayoría de los nuevos medicamentos innovadores y, en 2025, representaban el 57 % de los objetivos de adquisición del sector.

La restricción de los mercados de capitales también ha contribuido a que el sector sea más ágil y disciplinado. En 2025 había un 21 % menos de empresas biotecnológicas cotizadas que hace casi cuatro años. Las empresas que siguen siendo públicas han sobrevivido centrándose en la ciencia innovadora y ofreciendo datos clínicos positivos. De hecho, se estima que el 82 % de las empresas biotecnológicas públicas tienen ahora «muy buenas» líneas de medicamentos o terapias en desarrollo que tienen el potencial de mejorar significativamente el nivel de atención en su categoría de enfermedades. En 2022, esa cifra era solo del 47 %.

A lo largo del año pasado se observaron pruebas de esta innovación, entre ellas el primer nuevo mecanismo de acción aprobado en décadas para la esquizofrenia, los primeros tratamientos para la MASH (enfermedad del hígado graso) y el síndrome de Prader-Willi (una enfermedad genética rara que afecta al desarrollo de los niños), nuevos fármacos para la miocardiopatía causada por la amiloidosis TTR y el primer tratamiento aprobado para la bronquiectasia, una enfermedad pulmonar.

Esta mejora en el desarrollo de la cartera de productos se está traduciendo en mayores ganancias potenciales, ya que cada vez más terapias tienen una gran aceptación entre los pacientes. Entre 2017 y 2024, solo alrededor del 20 % de las empresas del índice S&P Biotechnology Select Industry Index fueron rentables, según un informe del sector. Para 2027, esa cifra podría casi duplicarse hasta alcanzar el 38 %, un hecho que podría resultar cada vez más difícil de ignorar para el mercado.

Empresas farmacéuticas diversificadas

Al igual que con la biotecnología, las acciones farmacéuticas se han recuperado en los últimos meses a medida que se ha ido aclarando el alcance de la reforma de precios de los medicamentos y los aranceles. En general, el impacto de estas nuevas políticas en los márgenes de beneficio de las empresas farmacéuticas parece manejable hasta ahora, especialmente en los casos en que los precios más bajos podrían compensarse con un mayor volumen de ventas.

Eli Lilly y Novo Nordisk, por ejemplo, acordaron recientemente reducir el coste de sus medicamentos para la pérdida de peso GLP-1, líderes en el mercado, para los programas de seguros gubernamentales y las ventas directas a los consumidores. Los nuevos precios de catálogo oscilarán entre 149 y 350 dólares al mes, frente a los más de 1000 dólares actuales. Pero, a cambio, las terapias podrán ser cubiertas por Medicare y Medicaid, los programas de salud gubernamentales que aseguran a aproximadamente 120 millones de personas en Estados Unidos. Además, Eli Lilly y Novo recibieron nuevos «cupones de prioridad nacional del comisionado» de la FDA para las versiones orales de sus GLP-1 actualmente en desarrollo, lo que podría acelerar su lanzamiento en la primera mitad de 2026.

Dado que es probable que las presiones sobre los precios persistan en 2026 y que unos 300.000 millones de dólares en ingresos por medicamentos se enfrenten a la expiración de patentes entre ahora y 2030, creemos que es importante centrarse en las empresas farmacéuticas que están creando carteras diversificadas de medicamentos nuevos y avanzados. En nuestra opinión, las empresas que lo están haciendo tienen la oportunidad de ganar cuota de mercado, especialmente en mercados finales de rápido crecimiento, como la oncología, la obesidad y otras enfermedades crónicas, y de proteger sus márgenes de beneficio aprovechando sus considerables capacidades de fabricación. También creemos que los sólidos balances de estas empresas y su fuerte generación de flujo de caja libre podrían destacar cada vez más si el aumento de las valoraciones bursátiles y las perspectivas económicas inciertas llevan a los inversores a diversificarse hacia áreas más defensivas del mercado.

Las aseguradoras se reposicionan para el crecimiento de los beneficios

Las empresas de atención médica gestionada también se han enfrentado a obstáculos normativos, como la incertidumbre en torno a las tasas de reembolso de Medicare Advantage, la elegibilidad de los pacientes para Medicaid y las preocupaciones sobre la asequibilidad en el mercado individual (con las subvenciones para los planes de la Ley de Asistencia Asequible (ACA) como principal punto de fricción en el reciente cierre del Gobierno de EE. UU.). El aumento de los costes médicos también ha lastrado los márgenes de beneficio de las aseguradoras, ya que la utilización de los servicios médicos se recuperó más de lo esperado tras la pandemia de COVID-19.

Como resultado, las valoraciones de las acciones de atención médica gestionada han caído a algunos de sus niveles más bajos en décadas. Creemos que esto crea una oportunidad para los inversores a largo plazo que pueden ser selectivos. Si bien la incertidumbre en torno a la financiación federal de Medicaid y la ACA crea riesgos a corto plazo para las empresas de estos mercados, las aseguradoras vinculadas a Medicare Advantage tienen vientos favorables más positivos. Por un lado, estas empresas han revisado el precio de sus pólizas para 2026 y han ajustado las prestaciones que ofrecen en respuesta al aumento de los costes y la reducción de las tasas de reembolso. La reducción de costes también ha sido un objetivo prioritario y ha contribuido a que varias aseguradoras hayan elevado sus previsiones de beneficios para 2026.

Creemos que las valoraciones aún no reflejan plenamente estos esfuerzos y pasan por alto otros factores de crecimiento a largo plazo, como las iniciativas de atención basada en el valor y el aumento de las inscripciones en Medicare Advantage. En nuestra opinión, esto supone una oportunidad atractiva en términos de riesgo/recompensa para los inversores, especialmente para aquellos con un horizonte temporal de varios años.

Empresas de tecnología médica y herramientas con nuevos ciclos de productos y repunte de los pedidos

Los fabricantes de dispositivos médicos no han escapado a la incertidumbre arancelaria, ya que la Administración Trump anunció a finales de septiembre que iba a poner en marcha un estudio sobre las cadenas de suministro de tecnología médica antes de introducir posibles aranceles específicos para el sector. Las interrupciones en la cadena de suministro y el aumento de los costes de los insumos también han supuesto un obstáculo para el grupo en 2025.

Sin embargo, si la experiencia del sector farmacéutico sirve de guía, creemos que los inversores no deben precipitarse en sus conclusiones y que se pueden alcanzar compromisos normativos. Mientras tanto, muchas empresas del sector están experimentando un crecimiento de dos dígitos en los ingresos gracias al lanzamiento de nuevos productos para enfermedades cardiovasculares y diabetes, dos mercados finales grandes y en crecimiento. Además, las empresas de herramientas para ciencias de la vida se han beneficiado del aumento de los pedidos, ya que su mayor cliente, la industria farmacéutica, vuelve a un entorno operativo positivo gracias a la claridad en materia de aranceles y precios de medicamentos. Una vez más, creemos que se trata de un equilibrio atractivo entre riesgo y recompensa para los inversores que pueden ser selectivos.

Tribuna de opinión firmada por Andy Acker y Dan Lyons, gestores de cartera de Janus Henderson

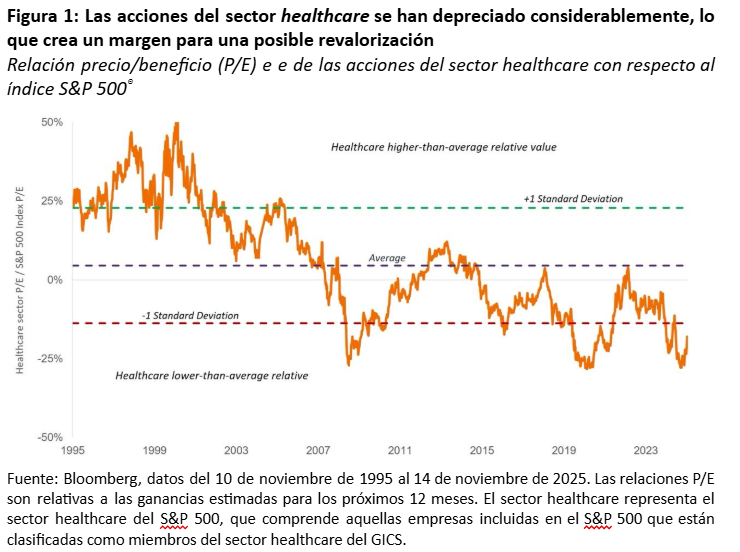

Durante gran parte del año pasado, la incertidumbre política dominó el sector healthcare o de salud, lo que provocó un periodo de bajo rendimiento que dio lugar a algunas de las relaciones precio-beneficio (PER) relativas más bajas de la historia del sector (Anexo 1).

Sin embargo, al comenzar un nuevo año, algunos riesgos normativos han comenzado a disminuir. Por un lado, los inversores ven ahora una forma de eludir los onerosos aranceles farmacéuticos y tienen más claridad sobre la reforma de los precios de los medicamentos. La Administración de Alimentos y Medicamentos (FDA) también ha demostrado su apoyo a una industria biofarmacéutica estadounidense fuerte, al haber cumplido en gran medida los plazos de revisión en 2025 y haber introducido nuevos programas para acelerar la aprobación de medicamentos.

Además, los avances médicos han continuado, beneficiándose de nuevas modalidades y tecnologías farmacológicas innovadoras. Se trata de una situación que, en nuestra opinión, podría dar lugar a importantes oportunidades de riesgo/recompensa para determinadas áreas de la asistencia sanitaria en 2026. A continuación, indicamos dónde creemos que deberían fijarse los inversores.

Biotecnología emergente

Las empresas biotecnológicas de pequeña y mediana capitalización fueron las más afectadas por las preocupaciones políticas durante la mayor parte de 2025, a medida que aumentaba la inquietud sobre la futura orientación de la FDA y la posibilidad de que se aplicaran aranceles elevados a los productos farmacéuticos y se estableciera un precio de los medicamentos para la nación más favorecida (lo que alinearía los precios de los medicamentos en Estados Unidos con los de otros países ricos). Las acciones de las empresas biotecnológicas emergentes se vendieron masivamente, y el índice de empresas biotecnológicas de pequeña y mediana capitalización cayó más de un 40 % en la primera parte del año.

Sin embargo, desde principios de abril, el subsector se ha recuperado y ahora está en camino de terminar 2025 con ganancias de dos dígitos. A esa recuperación ha contribuido el hecho de que, a pesar de los recortes presupuestarios y de personal, la FDA ha logrado en general funcionar con normalidad e incluso ha introducido nuevos programas para acelerar el desarrollo de medicamentos. Además, el acuerdo alcanzado entre Pfizer y la Casa Blanca, en el que Pfizer se comprometió a realizar gastos de capital adicionales y a aplicar descuentos a determinados medicamentos en Estados Unidos, demostró que la industria disponía de opciones para evitar las propuestas más draconianas en materia de aranceles y precios de los medicamentos.

Creemos que el impulso podría continuar el próximo año. A pesar de la recuperación de las acciones biotecnológicas, el sector sigue estando muy lejos de recuperar los máximos alcanzados a principios de 2021. La bajada de los tipos de interés también podría impulsar el interés de los inversores por activos de mayor duración, como los biotecnológicos, y facilitar la financiación de fusiones y adquisiciones (M&A). De hecho, para 2025, la actividad de fusiones y adquisiciones en el sector biotecnológico ya ha superado la de 2024 (gráfico 2) y podría mantener su ritmo hasta 2026, ya que las grandes empresas farmacéuticas se enfrentan a la presión de sustituir cientos de miles de millones de dólares en ingresos por medicamentos que perderán la protección de las patentes en los próximos años.

Las empresas biotecnológicas de pequeña y mediana capitalización podrían ser las grandes beneficiarias de esas fusiones y adquisiciones. En la actualidad, estas empresas están desarrollando la mayoría de los nuevos medicamentos innovadores y, en 2025, representaban el 57 % de los objetivos de adquisición del sector.

La restricción de los mercados de capitales también ha contribuido a que el sector sea más ágil y disciplinado. En 2025 había un 21 % menos de empresas biotecnológicas cotizadas que hace casi cuatro años. Las empresas que siguen siendo públicas han sobrevivido centrándose en la ciencia innovadora y ofreciendo datos clínicos positivos. De hecho, se estima que el 82 % de las empresas biotecnológicas públicas tienen ahora «muy buenas» líneas de medicamentos o terapias en desarrollo que tienen el potencial de mejorar significativamente el nivel de atención en su categoría de enfermedades. En 2022, esa cifra era solo del 47 %.

A lo largo del año pasado se observaron pruebas de esta innovación, entre ellas el primer nuevo mecanismo de acción aprobado en décadas para la esquizofrenia, los primeros tratamientos para la MASH (enfermedad del hígado graso) y el síndrome de Prader-Willi (una enfermedad genética rara que afecta al desarrollo de los niños), nuevos fármacos para la miocardiopatía causada por la amiloidosis TTR y el primer tratamiento aprobado para la bronquiectasia, una enfermedad pulmonar.

Esta mejora en el desarrollo de la cartera de productos se está traduciendo en mayores ganancias potenciales, ya que cada vez más terapias tienen una gran aceptación entre los pacientes. Entre 2017 y 2024, solo alrededor del 20 % de las empresas del índice S&P Biotechnology Select Industry Index fueron rentables, según un informe del sector. Para 2027, esa cifra podría casi duplicarse hasta alcanzar el 38 %, un hecho que podría resultar cada vez más difícil de ignorar para el mercado.

Empresas farmacéuticas diversificadas

Al igual que con la biotecnología, las acciones farmacéuticas se han recuperado en los últimos meses a medida que se ha ido aclarando el alcance de la reforma de precios de los medicamentos y los aranceles. En general, el impacto de estas nuevas políticas en los márgenes de beneficio de las empresas farmacéuticas parece manejable hasta ahora, especialmente en los casos en que los precios más bajos podrían compensarse con un mayor volumen de ventas.

Eli Lilly y Novo Nordisk, por ejemplo, acordaron recientemente reducir el coste de sus medicamentos para la pérdida de peso GLP-1, líderes en el mercado, para los programas de seguros gubernamentales y las ventas directas a los consumidores. Los nuevos precios de catálogo oscilarán entre 149 y 350 dólares al mes, frente a los más de 1000 dólares actuales. Pero, a cambio, las terapias podrán ser cubiertas por Medicare y Medicaid, los programas de salud gubernamentales que aseguran a aproximadamente 120 millones de personas en Estados Unidos. Además, Eli Lilly y Novo recibieron nuevos «cupones de prioridad nacional del comisionado» de la FDA para las versiones orales de sus GLP-1 actualmente en desarrollo, lo que podría acelerar su lanzamiento en la primera mitad de 2026.

Dado que es probable que las presiones sobre los precios persistan en 2026 y que unos 300.000 millones de dólares en ingresos por medicamentos se enfrenten a la expiración de patentes entre ahora y 2030, creemos que es importante centrarse en las empresas farmacéuticas que están creando carteras diversificadas de medicamentos nuevos y avanzados. En nuestra opinión, las empresas que lo están haciendo tienen la oportunidad de ganar cuota de mercado, especialmente en mercados finales de rápido crecimiento, como la oncología, la obesidad y otras enfermedades crónicas, y de proteger sus márgenes de beneficio aprovechando sus considerables capacidades de fabricación. También creemos que los sólidos balances de estas empresas y su fuerte generación de flujo de caja libre podrían destacar cada vez más si el aumento de las valoraciones bursátiles y las perspectivas económicas inciertas llevan a los inversores a diversificarse hacia áreas más defensivas del mercado.

Las aseguradoras se reposicionan para el crecimiento de los beneficios

Las empresas de atención médica gestionada también se han enfrentado a obstáculos normativos, como la incertidumbre en torno a las tasas de reembolso de Medicare Advantage, la elegibilidad de los pacientes para Medicaid y las preocupaciones sobre la asequibilidad en el mercado individual (con las subvenciones para los planes de la Ley de Asistencia Asequible (ACA) como principal punto de fricción en el reciente cierre del Gobierno de EE. UU.). El aumento de los costes médicos también ha lastrado los márgenes de beneficio de las aseguradoras, ya que la utilización de los servicios médicos se recuperó más de lo esperado tras la pandemia de COVID-19.

Como resultado, las valoraciones de las acciones de atención médica gestionada han caído a algunos de sus niveles más bajos en décadas. Creemos que esto crea una oportunidad para los inversores a largo plazo que pueden ser selectivos. Si bien la incertidumbre en torno a la financiación federal de Medicaid y la ACA crea riesgos a corto plazo para las empresas de estos mercados, las aseguradoras vinculadas a Medicare Advantage tienen vientos favorables más positivos. Por un lado, estas empresas han revisado el precio de sus pólizas para 2026 y han ajustado las prestaciones que ofrecen en respuesta al aumento de los costes y la reducción de las tasas de reembolso. La reducción de costes también ha sido un objetivo prioritario y ha contribuido a que varias aseguradoras hayan elevado sus previsiones de beneficios para 2026.

Creemos que las valoraciones aún no reflejan plenamente estos esfuerzos y pasan por alto otros factores de crecimiento a largo plazo, como las iniciativas de atención basada en el valor y el aumento de las inscripciones en Medicare Advantage. En nuestra opinión, esto supone una oportunidad atractiva en términos de riesgo/recompensa para los inversores, especialmente para aquellos con un horizonte temporal de varios años.

Empresas de tecnología médica y herramientas con nuevos ciclos de productos y repunte de los pedidos

Los fabricantes de dispositivos médicos no han escapado a la incertidumbre arancelaria, ya que la Administración Trump anunció a finales de septiembre que iba a poner en marcha un estudio sobre las cadenas de suministro de tecnología médica antes de introducir posibles aranceles específicos para el sector. Las interrupciones en la cadena de suministro y el aumento de los costes de los insumos también han supuesto un obstáculo para el grupo en 2025.

Sin embargo, si la experiencia del sector farmacéutico sirve de guía, creemos que los inversores no deben precipitarse en sus conclusiones y que se pueden alcanzar compromisos normativos. Mientras tanto, muchas empresas del sector están experimentando un crecimiento de dos dígitos en los ingresos gracias al lanzamiento de nuevos productos para enfermedades cardiovasculares y diabetes, dos mercados finales grandes y en crecimiento. Además, las empresas de herramientas para ciencias de la vida se han beneficiado del aumento de los pedidos, ya que su mayor cliente, la industria farmacéutica, vuelve a un entorno operativo positivo gracias a la claridad en materia de aranceles y precios de medicamentos. Una vez más, creemos que se trata de un equilibrio atractivo entre riesgo y recompensa para los inversores que pueden ser selectivos.

Tribuna de opinión firmada por Andy Acker y Dan Lyons, gestores de cartera de Janus Henderson

México da señales de debilidad y la gran prueba es la creación de empleo formal, que en el año 2025 registró su peor desempeño desde 2010. Esto si a las cifras oficiales se le restan la incorporación de plazas de trabajadores de plataformas digitales, que en realidad no fueron nuevos puestos de trabajo sino la formalización de empleos que ya existían, según detalló un análisis de la rama local de BBVA.

De acuerdo con la firma, en 2025 la economía del país apenas generó apenas 72.000 nuevos puestos de trabajo. Este desempeño se ubica como el más bajo desde 2010, excluyendo 2020, año afectado por la pandemia. La cifra confirma el bajo dinamismo de la economía mexicana, asociado en gran medida a la persistente debilidad de la inversión y al deterioro de la confianza empresarial.

BBVA detalla que, si bien las cifras oficiales dicen otra cosa y muestran un ligero incremento en el empleo, en realidad no son certeras, porque incluyen un fenómeno que se presentó el año pasado –que no volverá a presentarse– y que en realidad no refleja plenamente lo que sucedió en el mercado laboral mexicano. El año pasado, producto de una reforma legal, se incorporó a la seguridad social del país a los trabajadores de las plataformas digitales. Así, las cifras del Instituto Mexicano del Seguro Social (IMSS) indican que en 2025 el empleo formal cerró el año con un crecimiento anual de 1,3%.

Sin embargo, los analistas de BBVA señalan que si bien la cifra anterior equivale a que en términos netos se incorporaron 213.000 trabajadores, este resultado no refleja de manera directa la dinámica real de creación de nuevos empleos formales, ya que incluye la incorporación de trabajadores de plataformas digitales que superaron el umbral de ingreso neto mensual. Además, si bien este proceso es positivo en términos de acceso a la seguridad social, no implicó la creación de nuevas plazas, sino la formalización de puestos de trabajo previamente existentes.

«La dinámica subyacente de creación de empleo formal resulta considerablemente más débil, al descontar la incorporación de los trabajadores de Plataformas Digitales (TPD), el crecimiento anual del empleo se reduce a apenas 0,3%, lo que equivale en términos netos a la generación de solo 72 mil nuevos puestos de trabajo. Este desempeño se ubica como el más bajo desde 2010», dicen los autores del análisis en BBVA.

Baja inversión, alerta para el empleo

«Este débil desempeño del empleo formal está estrechamente vinculado al bajo dinamismo de la economía mexicana, particularmente a la persistente caída en los niveles de inversión. De acuerdo con el dato más reciente disponible, correspondiente a octubre, la formación bruta de capital fijo continúa registrando una contracción anual de 5,8% en términos reales, confirmando la falta de impulso de la inversión productiva. Al interior de este indicador destaca la marcada debilidad del componente de maquinaria y equipo, que presenta una caída anual de 10,3%, reflejando la cautela del sector privado frente a un entorno de elevada incertidumbre», señaló la firma.

Adicionalmente, el análisis señala que la debilidad del empleo formal el año pasado se explica, en buena medida, por la destrucción de puestos de trabajo en sectores clave de la economía. Por ejemplo, el sector agropecuario atraviesa una de sus mayores crisis en términos de empleo, acumulando 28 meses consecutivos con tasas anuales negativas y cerrando el año con una contracción de 3,9%, reflejando un deterioro prolongado y de carácter estructural.

Por su parte, la manufactura, principal motor del empleo formal en México, registró un desempeño particularmente negativo el año pasado. Si bien al cierre mostró un comportamiento prácticamente estancado en términos mensuales, a lo largo de 2025 acumuló tasas anuales negativas de manera continua, cerrando el año con una destrucción de empleo de 2,1%. Este resultado confirma un año perdido en materia de creación de empleo para el sector.

El sector de la construcción también profundizó su mal desempeño. En diciembre registró una caída mensual de 0,57% en cifras desestacionalizadas y acumuló 16 meses consecutivos con tasas anuales negativas, cerrando el año con una contracción anual de 2,3%. No obstante, si se toma como referencia septiembre de 2024 —inicio de esta dinámica negativa—, la pérdida acumulada de empleo en el sector alcanza una destrucción de 11,9%, evidenciando la magnitud del deterioro.

En este contexto el sector servicios, segundo en importancia en términos de generación de empleo, mostró resiliencia a lo largo del año. Sin embargo, también comenzó a reflejar señales de debilitamiento. Aunque cerró diciembre con un crecimiento mensual de 0,49% en cifras desestacionalizadas, en términos anuales el avance fue de apenas 1,6%, muy por debajo de lo observado en los cierres de año recientes: 2,1% en 2024, 3,1% en 2023 y 4,1% en 2022.

De acuerdo con BBVA, el salario real de los trabajadores afiliados al IMSS se mantiene por encima de su promedio de los últimos 12 años. Sin embargo, al cierre de 2025 registró un crecimiento anual de 3,1%, confirmando una desaceleración gradual que se ha venido observando desde 2019.

«En línea con este comportamiento y con la baja creación de empleo formal, la masa salarial real mostró un desempeño menos favorable que el salario real. En 2025, la masa salarial creció 4,4% anual, resultado influido por la incorporación de trabajadores de plataformas digitales. Al excluir este efecto, el crecimiento de la masa salarial se reduce a 3,4%, es decir, 1 punto porcentual menos, reflejando una mayor debilidad respecto al promedio observado en los últimos dos años», dijo BBVA.

Para los analistas del banco, hacia adelante si bien se anticipa una mejora gradual en el crecimiento del empleo formal respecto a 2025, esta seguiría siendo insuficiente para retomar un dinamismo comparable al observado durante los primeros años posteriores a la pandemia.

La experiencia internacional de BNP Paribas. La posición clave en el ecosistema financiero chileno de BancoEstado. El desarrollo y dinamismo del mercado local de deuda verde. La innovación de un bono azul. Todas estas estrellas se han alineado para el fondo mutuo que en BancoEstado AGF –alianza entre el banco del mismo nombre y BNP Paribas– consideran como una de sus principales apuestas en el pasado reciente, llevándolo a cumplir hitos que podrían abrirles las puertas de más carteras institucionales.

Se trata del Fondo Mutuo Chile Ecológico, un vehículo con liquidez diaria que invierte en bonos de corte sostenible emitidos sólo por compañías chilenas, independiente el mercado en que se colocaron los papeles. Esto incluye papeles gubernamentales –en pesos y en UF–, corporativos y bancarios.

Esta historia parte con el cambio de mando de la AGF, que trajo la llegada de un nuevo responsable de inversiones desde París en 2022. Después de trabajar más de cinco años en el área de Business Management para las regiones de América Latina y EMEA en el grupo internacional, Luca Restuccia asumió como CIO y, posteriormente, Deputy CEO de BancoEstado AGF.

Luego de un proceso de sondear las políticas de sostenibilidad de la gestora –y apalancando la experiencia internacional de BNP Paribas, que empezó a invertir en este mundo en 2002–, diseñaron una hoja de ruta en materia de oferta, según describe el alto ejecutivo en entrevista con Funds Society. El objetivo: diferenciarse de los feeders a fondos ESG internacionales que estaban lanzando otras AGFs bancarias.

Así nació Chile Ecológico, que en noviembre del año pasado cumplió tres años de existencia y ya cuenta con un AUM de 112 millones de dólares, encantando a 43.000 aportantes de distintos tipo.

Con esto, el vehículo entra en una etapa de madurez que lo deja mejor posicionado para captar capitales institucionales. “Los clientes sofisticados te piden, casi siempre, que el fondo tenga un mínimo de track record, que generalmente son tres años; y el tamaño del fondo, donde te piden los 100 millones de dólares como base de discusión”, explica Restuccia. “Esto nos abre hoy día la posibilidad de que este fondo pueda ser una vitrina y una oportunidad para clientes grandes que, hasta hoy, no podían acercarse”, agrega.

El buque insignia de la estrategia

Para el profesional, el factor clave, más que el sector de la empresa emisora, está en el proyecto que está detrás del instrumento, donde se ve el impacto real de la inversión. “El bono verde tiene como característica el hecho de que cada emisor, al emitir, tiene que declarar los proyectos donde va invirtiendo cada uno de estos bonos”, señala, agregando que el vehículo invierte en títulos con certificación internacional.

“Es un fondo que ha alcanzado resultados súper importantes”, además de su rentabilidad de mercado y el hito de AUM que alcanzó. Restuccia asegura que el fondo ha financiado 24 proyectos sostenibles en el país andino, por lo que el vehículo se ha convertido en un “catalizador”, conectando ahorrantes con empresas que necesitan financiar su transición ecológica.

Según proyectos financiados, la cartera está diversificada en cinco grandes ramas: emisiones de carbono evitadas (con una ponderación de 38%), tratamiento de aguas (29%), eficiencia energética (14%), energías renovables (10%) y reforestación (10%).

A nivel de instrumentos, la principal posición es en bonos corporativos, con un 40% de la cartera, seguida por un 20% en bonos de Tesorería en pesos (BTP) y un 10% en bonos bancarios. El resto está repartido entre bonos de Tesorería en UF (BTU) e instrumentos de liquidez.

Consolidando una oferta sostenible

Chile Ecológico es la punta de lanza de la estrategia de BancoEstado AGF, pero no el final de la historia. Inspirados por la buena recepción del vehículo, relata Restuccia, en la firma decidieron lanzar dos vehículos más relacionados con la estrategia. La idea es complementar la oferta sostenible, como una familia de productos.

Uno es un vehículo dedicado a la gestión de cajas, con miras al sector corporativo, un segmento de clientes que la gestora bancaria está mirando con cada vez más atención. Se llama Fondo Mutuo Liquidez ASG y ofrece una cartera de deuda sostenible para empresas que necesiten herramientas de cash management.

El otro es un vehículo que crearon como una “solución intermedia” de riesgo. A diferencia de Chile Ecológico, con su duración promedio de cartera de cerca de cuatro años, el Fondo Mutuo Chile Sostenible Conservador tiene un nivel de riesgo más acotado.

“Hoy tenemos tres soluciones ícono. La idea es seguir desarrollando esa solución, pero siempre con el objetivo de que tenga realmente un impacto en el país”, indica Restuccia. Es más, el ejecutivo señala que están evaluando ir más allá de la renta fija, sondeando opciones de mercados privados.

Además, en BancoEstado AGF están evaluando ampliar el alcance de su oferta sostenible, abriendo una nueva rama de productos dedicada a los bonos sociales. De forma exploratoria, narra Restuccia, están sondeando distintas aristas, pero ven bastante potencial en proyectos que provoquen de impacto en áreas rurales. “Estamos evaluando la modalidad, para que esto pueda avanzar”, señala.

Financiando la “economía azul”

Volviendo al fondo Chile Ecológico, el ejecutivo de BNP Paribas recalca que el vehículo ha actuado como inversionista ancla en un par de operaciones de bonos sostenibles. Esto incluye una emisión bastante particular que protagonizaron el año pasado: la emisión del primer bono azul del país austral.

El año pasado, el vehículo fue uno de los principales inversionistas del bono azul –es decir, deuda destinada a financiar proyectos relacionados con la protección del mar– que emitió BancoEstado –matriz de la gestora– en julio del año pasado.

En ese sentido, Restuccia rescata el trabajo en conjunto realizada con el banco estatal. “Lo hemos hecho ya en el pasado con los bonos verdes. El BancoEstado fue uno de los primeros en lanzar un bono verde como banco”, indica, por lo que tiene sentido que la compañía avanzara en esa misma línea con la llamada “economía azul”.

“Chile tiene una extensión marina enorme”, enfatiza el profesional, sumado a un foco relevante de biodiversidad y un espacio relevante en materias de impacto relacionado con los mares, como la desalinización para energía. “Todos estos temas están moviendo recursos muy importantes en Chile”, señala el ejecutivo.

A futuro, acota Restuccia, “es fundamental que esto siga”. El marco que desarrolló el año pasado BancoEstado para colocar su bono sirve como benchmark interno y como señal para el resto de la industria. Así, el profesional espera que esto pueda inspirar a otros bancos a seguir la misma senda. “Esta es la apertura de una nueva arista de financiación hacia el mundo marino”, comenta.

Aunque todas las miradas están puestas en los máximos que está marcando el oro, lo cierto es que hay otro metal precioso que está viviendo un auténtico rally: la plata. Ésta registró una espectacular subida de cierre de año que se ha prolongado durante las primeras semanas de 2026. De hecho, en 2025, el metal se revalorizó casi un 150%, superando claramente al oro.

Hasta ahora, la actual tendencia alcista del oro ha estado respaldada por la caída de los tipos reales, un dólar más débil y la preocupación del mercado por las implicaciones del aumento de los niveles de deuda pública estadounidense, el coste de los intereses de esa deuda y el impacto en los bonos del Tesoro estadounidense, pero ¿qué elementos sostienen el comportamiento de la plata?

Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el mercado de la plata lleva cinco años consecutivos registrando un déficit estructural de oferta. “Sin embargo, este desequilibrio no había desencadenado una reacción significativa en los precios hasta 2025, cuando la tendencia alcista se aceleró y adoptó un comportamiento prácticamente parabólico hacia finales de año”, señala. Wewel atribuye este fuerte movimiento al alza, que superó incluso los incrementos absolutos de precios previos a los picos de 1980 y 2011, a la combinación de varios factores:

Descenso de las expectativas de tipos de interés en EE.UU.: en la segunda mitad de 2025, el mercado comenzó a centrar su atención en el nombramiento del sucesor del presidente de la Reserva Federal, Jerome Powell. “La expectativa de una Fed más acomodaticia, que pudiera acometer varios recortes de tipos en 2026, ha debilitado el dólar estadounidense y ha aumentado el atractivo de activos que no pagan intereses, como la plata y el oro”, apunta.

Inclusión en la lista estadounidense de minerales críticos: a principios de noviembre de 2025, el Departamento del Interior de EE.UU. añadió la plata a su lista de minerales críticos. Gracias a su elevada conductividad eléctrica, este material es esencial para la fabricación de chips de alto rendimiento y para el desarrollo de infraestructuras vinculadas a la inteligencia artificial. Su inclusión en la lista, junto con el temor a posibles aranceles estadounidenses sobre la plata, alertó al mercado sobre riesgos potenciales de suministro y provocó un adelanto de los envíos de plata hacia EE.UU. Como consecuencia, el mercado de Londres registró salidas físicas del metal, reduciéndose las reservas locales.

Restricciones a las exportaciones chinas: desde comienzos de año, China aplica controles más estrictos a las exportaciones de plata. Esta decisión forma parte de una estrategia más amplia para asegurar el acceso a minerales críticos y limita la exportación de plata durante 2026 y 2027 exclusivamente a empresas aprobadas por el Gobierno.

Creciente relevancia como reserva de valor: por último, observamos que la plata está ganando peso como metal monetario. En comparación con otras materias primas, su coste de almacenamiento es reducido y cuenta con una larga trayectoria histórica como material clave en la acuñación de monedas. El elevado coste por unidad de las compras de oro físico está dejando fuera a muchos compradores de rentas bajas y medias en los mercados emergentes, lo que está posicionando a la plata como una alternativa “más asequible” al oro en estos países. En consecuencia, la demanda de los hogares ha aumentado en India y China. En Shanghái, los compradores están pagando una prima de alrededor de 10 dólares por onza sobre el precio del mercado de Londres.

“El fuerte repunte del precio de la plata ha situado la ratio oro/plata en torno a 50. Dado que este indicador descendió hasta niveles cercanos a 40 en anteriores ciclos alcistas, la plata podría superar ampliamente los 100 dólares por onza en el ciclo actual. En principio, nuestra visión positiva sobre el oro respalda este escenario, y las posiciones especulativas no parecen excesivas”, afirma Wewel

No obstante, advierte de que aunque el déficit de oferta física debería sostener elevados los precios de la plata a corto plazo, este metal suele registrar correcciones mucho más profundas que el oro tras un rally prolongado, debido a su mayor volatilidad. “Dado que el impulso está perdiendo fuerza, el equilibrio entre riesgo y rentabilidad nos parece ahora menos atractivo para la plata. Esto implica también que, desde estos niveles, debería resultar difícil que la plata siga superando al oro”, concluye.

La posible nominación de Rick Rieder, Chief Investment Officer of Global Fixed Income de BlackRock, como próximo presidente de la Reserva Federal de Estados Unidos ha reabierto el debate entre inversores, economistas y analistas de política monetaria. En juego no está solo un nombre, sino el perfil de liderazgo que necesita la Fed en una etapa de cuestionamientos a su marco de actuación tradicional.

Con el mandato de Jerome Powell llegando a su fin, Rieder ha emergido como uno de los candidatos con mayor visibilidad, pese a tratarse de una figura claramente ajena al establishment de la banca central. Según destaca un análisis de EFG International, su eventual designación sería histórica: Rieder sería el primer presidente de la Fed en décadas sin experiencia previa dentro del banco central ni formación académica como economista.

Un outsider frente al modelo tradicional

En una nota firmada por Stefan Gerlach, Chief Economist de EFG, el banco subraya que, si bien Powell tampoco es economista de carrera, contaba con una larga trayectoria dentro de la Reserva Federal antes de asumir la presidencia. Rieder, en cambio, proviene exclusivamente del mundo de los mercados financieros, con una carrera desarrollada en firmas como Lehman Brothers y, más recientemente -desde 2009, según su propio perfil en Linkedin-, BlackRock, donde supervisa aproximadamente 2,7 billones de dólares (trillones, en términos americanos) en activos de renta fija global.

Este perfil no convencional es precisamente el núcleo de la controversia. Para Bob Smith, President & co-Chief Investment Officer de Sage Advisory, el contraste entre candidatos “insiders” —como Christopher Waller o el exgobernador Kevin Warsh— y un perfil claramente externo como Rieder plantea una pregunta clave: ¿es más importante hoy la credibilidad institucional o la experiencia directa en mercados?

Uno de los principales reparos que señalan tanto EFG como Sage Advisory es el riesgo reputacional vinculado a la independencia del banco central. El hecho de que Rieder provenga de la mayor gestora de activos del mundo podría alimentar la percepción de una Fed más cercana a los intereses del sector privado, en un momento en que su autonomía ya ha sido objeto de debate político y mediático.

El Chief Economist de EFG recuerda que la historia ofrece precedentes poco alentadores cuando la Fed ha sido liderada por perfiles sin fuerte anclaje técnico en política monetaria, citando el caso de G. William Miller a fines de los años setenta, cuya gestión coincidió con un deterioro de la credibilidad del banco central frente a la inflación.

Sage Advisory, por su parte, matiza que el diseño institucional de la Fed —con decisiones colegiadas en el FOMC y marcos de actuación bien definidos— actúa como contrapeso natural frente a cualquier intento de influencia individual, aunque reconoce que la percepción del mercado juega un rol central.

Diego Albuja, analista de mercados en ATFX LATAM, apunta que «el perfil de Rieder es sólido en términos técnicos. Su trayectoria de décadas en los mercados de renta fija le ha permitido analizar de cerca inflación, tasas de interés, liquidez y crédito, que son precisamente los ejes centrales sobre los que opera la política monetaria. Esto le daría una ventaja clara a la hora de interpretar cómo reaccionan los mercados ante cada decisión de la Fed y cómo se transmiten esas decisiones a la economía real».

Sin embargo -aclara Albuja-, a diferencia de otros presidentes, Rieder no proviene del mundo académico ni de la estructura interna del banco central. Esto implica que su principal reto no sería el análisis económico en sí, sino el manejo de la credibilidad institucional, la comunicación con el mercado y la capacidad de sostener la confianza del público en un contexto político y financiero cada vez más sensible».

«El director de inversiones de renta fija de BlackRock, que no ha ocupado anteriormente ningún cargo político, aportaría una perspectiva basada en un análisis granular y exhaustivo de los datos corporativos, en lugar de en teorías y modelos económicos», escribió en una nota, por su parte, Krishna Guha, director de política global y estrategia del banco central de Evercore ISI, según un artículo publicado en el portal de CNBC. “Es probable que el mercado acoja a Rieder como uno de los suyos”, agregó.

¿Un cambio en el enfoque de la política monetaria?

Desde el punto de vista macroeconómico, los análisis coinciden en que Rieder sería visto como un presidente más sensible a las condiciones financieras actuales que al análisis retrospectivo de inflación y empleo. EFG señala que este enfoque podría traducirse en respuestas más rápidas a cambios en los mercados, aunque también implicaría un desafío para mantener la coherencia y previsibilidad de la política monetaria.

En ese marco, voces como la del analista macro Nic Puckrin, cofundador de Coin Bureau, interpretan que Rieder podría suavizar el tono de la comunicación de la Fed y otorgar mayor peso a indicadores de estrés financiero, sin que eso implique necesariamente un giro agresivo hacia recortes de tasas.

El analista de mercados de ATFX LATAM considera que Rick Rieder cuenta con la capacidad técnica y la experiencia de mercado para liderar la Reserva Federal, «pero su verdadero examen estaría en preservar la independencia y credibilidad del banco central. De lograrlo, podría marcar una etapa más pragmática en la política monetaria; de lo contrario, el costo podría reflejarse en mayor volatilidad y menor efectividad de las decisiones de la Fed».

«Rieder es un candidato poco convencional -apunta Puckrin-, pero quizá eso sea precisamente lo que se necesita en un momento en el que el mercado se pregunta hasta qué punto las herramientas políticas tradicionales son realmente eficaces para cumplir el doble mandato de la Reserva Federal».

Más allá del candidato, el consenso de las fuentes citadas es que la discusión en torno a Rieder refleja una tensión más profunda dentro del sistema financiero estadounidense: la necesidad de adaptar la política monetaria a un entorno más complejo, sin erosionar la credibilidad ni la independencia del banco central.

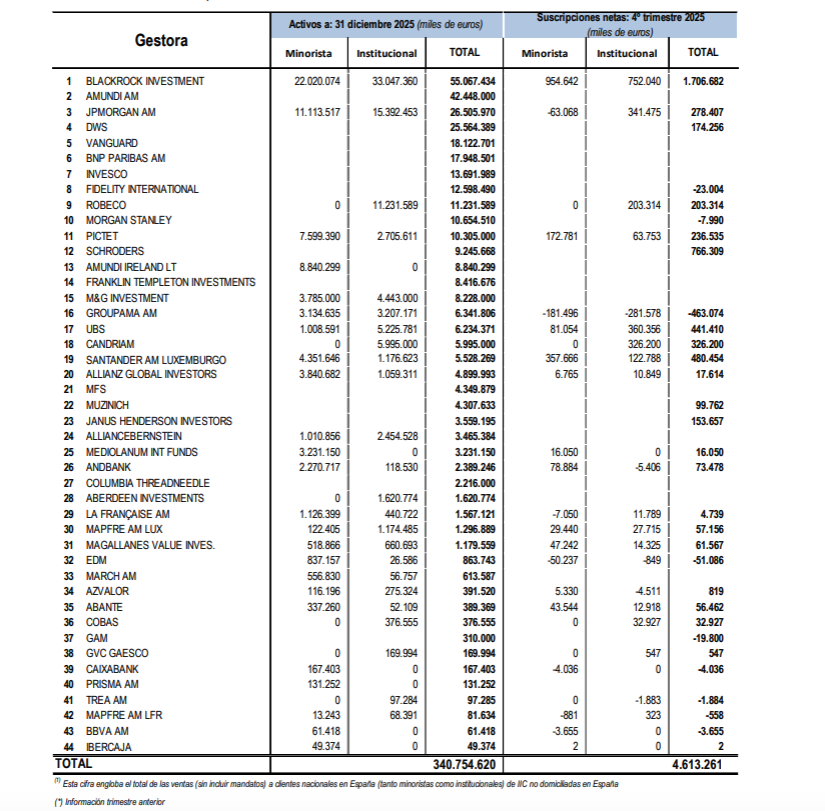

El patrimonio de las IICs internacionales comercializadas en España creció cerca de un 13% el año pasado, hasta los 370.000 millones de euros, según estimaciones de Inverco a partir de las 44 gestoras asociadas que facilitan dato (con un volumen de activos de 340.754 millones). En concreto, teniendo en cuenta que el número de gestoras ha aumentado, el volumen estimado ajustado de activos en 2025 habría aumentado en 42.000 millones, un 12,8%.

El crecimiento siguió llegando tanto de los flujos como del mercado: la asociación calcula que en todo el año las suscripciones ascendieron a 24.000 millones, tras sumar 6.000 millones en el cuarto trimestre -dato estimado a partir de los 4.600 millones en flujos netos de las que desvelan sus cifras-.

De octubre a diciembre, BlackRock captó más de 1.700 millones de euros, y Schroders más de 766 millones, según los datos (ver cuadro).

Por categorías, en función de la información recibida, las IICs internacionales indexadas o en forma de ETFs ya supondrían el 41,4% del total (en torno a 120.334 millones de euros), mientras las de renta fija y monetarias representan el 26,8% , las de renta variable el 24,2% y las mixtas el 7,6%.

La competencia por atraer y retener financial advisors en Estados Unidos atraviesa uno de sus momentos más intensos de la última década. En un mercado marcado por la consolidación, los cambios regulatorios y la creciente sofisticación de los clientes, la batalla por el talento asesor se ha convertido en un factor estratégico clave para los grandes jugadores del wealth management.

Un caso emblemático fue la adquisición de Commonwealth Financial Network por parte de LPL Financial, valuada en unos 2.700 millones de dólares. Según un análisis de Wolfe Research, la operación desencadenó una rotación significativa de asesores, reflejando las tensiones que generan los procesos de consolidación en el segmento independiente.

De acuerdo con estimaciones de la firma, entre un 5% y un 10% de los advisors de Commonwealth habrían abandonado la plataforma tras el anuncio, aunque LPL aún estaría en camino de cumplir su objetivo de retener cerca del 90% del total. Wolfe Research señala que el ritmo de salidas se ha moderado, pero la competencia por el talento sigue siendo elevada.

Dentro de este proceso, Raymond James aparece como uno de los grandes ganadores, al captar a un número relevante de asesores que optaron por migrar tras la operación. El atractivo de la firma se apoya en una propuesta percibida como más cercana al modelo independiente, con mayor autonomía y estabilidad cultural, factores especialmente valorados por advisors con clientela internacional.

Para los advisors que operan con clientes latinoamericanos, europeos o globales, este movimiento subraya un punto clave: la elección de la plataforma en EE.UU. es cada vez más estratégica. Más allá de la escala o la tecnología, pesan factores como la cultura corporativa, la flexibilidad operativa y la continuidad en la relación con el cliente.

Más allá del caso puntual de LPL Financial, en la guerra por los advisors pesan factores como el envejecimiento de la base de asesores, la creciente demanda de servicios fiduciarios y la profesionalización del cliente HNW y UHNW, en el marco de la consolidación del sector. En consecuencia, se eleva el valor estratégico de los advisors con libros de clientes sólidos y relaciones de largo plazo.

En este contexto, las fusiones y adquisiciones no solo reordenan balances, sino que también actúan como catalizadores de movimientos de talento, beneficiando a firmas con propuestas culturales y operativas claras.

Para Wolfe Research, el episodio LPL–Commonwealth es un recordatorio de que la escala por sí sola no garantiza retención, y que el éxito de las grandes plataformas dependerá cada vez más de su capacidad para combinar eficiencia operativa con una experiencia atractiva para el advisor.