Una encuesta revela que el 76% de las grandes empresas inmobiliarias ha colaborado con una proptech en el último año

| Por Dina Zelaya | 0 Comentarios

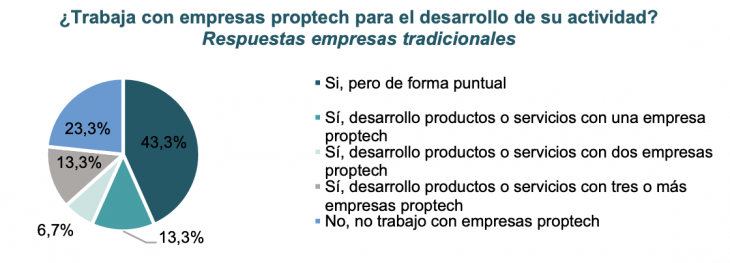

En un contexto en el que la innovación está provocando cambios significativos en el mercado inmobiliario, la colaboración entre empresas tradicionales y proptechs -compañías tecnológicas inmobiliarias- se presenta como una estrategia fundamental para superar los desafíos asociados al real estate y para aprovechar las oportunidades que ofrece. Tal y como revela el estudio de Solvia ‘Análisis y perspectivas del mercado proptech en España 2024’, elaborado en colaboración con TheFringe/LABS a partir de encuestas a compañías del sector inmobiliario (startups y tradicionales), el 76,6% de las empresas tradicionales trabaja con una o más empresas proptechs para el desarrollo de su actividad. De ellas, el 43,3% afirma hacerlo, pero de forma puntual, el 13,3% lo hace de manera continuada con una sola tecnológica, el 6,7% coopera con dos y el 13,3% con tres o más.

“Aunque todavía de una manera moderada, estas cifras demuestran que las alianzas estratégicas entre el ámbito empresarial tradicional y el tecnológico van creciendo gracias a la eficiencia en las operaciones inmobiliarias que proporciona la implementación de soluciones tecnológicas avanzadas como la IA, el machine learning o la analítica de datos. No obstante, todavía existen ciertas barreras que deberemos superar para que la dimensión de su aplicación sea completa en todos los ámbitos”, indica Ernesto Ferrer- Bonsoms, director de Negocio Real Estate de Solvia.

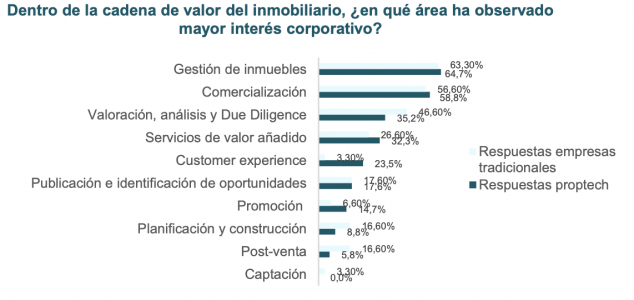

Dentro de la cadena de valor del inmobiliario, hay unas determinadas áreas en las que se ha percibido mucho más interés, siendo aquellas que están impulsando en mayor medida el auge de este ecosistema. Estas son la gestión de inmuebles (con un 64,7% de proptech que lo percibe así y un 63,3% de tradicionales que también tiene esta percepción) y la comercialización de servicios (58,8% y 56,6%, respectivamente).

Un mercado en auge

El interés por este ecosistema innovador sigue creciendo, ya que el 72,2% de las empresas tradicionales y tecnológicas ha detectado un aumento significativo o moderado en el interés por trabajar con proptechs, lo que demuestra que cada vez hay un mayor grado de colaboración por las ventajas que supone para optimizar procesos, mejorar la eficiencia u ofrecer una experiencia más personalizada y ágil a los clientes. Únicamente el 4,2% ha percibido una disminución, mientras que el 23,6% opina que se ha mantenido estable.

A la hora de puntuar esta disposición a colaborar con las proptechs, el informe revela que el 6,9% cree que hay un interés muy alto, calificándolo con un 5 sobre 5, mientras que el 26,4% le otorga 4 puntos sobre 5. El grueso de respuestas (43,1%) coincide en que el nivel de alianzas todavía se podría considerar como medio, puntuándolo con un 3 sobre 5. Por su parte, el 23,6% de las entidades opina que todavía existe un interés reducido por colaborar con este tipo de startups: el 15,3% puntúa con un 2 sobre 5 esta predisposición a trabajar con proptechs, y el 8,3% con 1 sobre 5.

Perfil de las proptechs españolas: microempresas, con modelo B2B y con una facturación anual inferior a 500 mil euros

Una proporción significativa de las empresas proptechs se encuentra todavía en una etapa de crecimiento y consolidación. Según el estudio realizado por Solvia, el 57,1% de las tecnológicas encuestadas registró en 2023 una facturación inferior a 500 mil euros, y el 54,3% cuenta con una plantilla de entre 1 y 10 empleados.

Respecto a su modelo de negocio, el Business to Business (B2B) es, actualmente, el predominante entre las tecnológicas españolas de este sector (44,1%) y, en cuanto a los servicios que ofrecen, el 14,7% están especializadas en marketplaces, sirviendo de intermediario entre compradores y vendedores, otro 14,7% ofrece soluciones de inversión, y el 11,8% de las proptech se dedica al software CRM (Customer Relationship Management) o al Big Data. El resto está especializado en otros ámbitos.

A la hora de hacer previsiones para este año, la mayoría, un 91,2%, espera un crecimiento en la facturación de su compañía, el 73,5% prevé aumentar su plantilla y el 67,7% también estima incrementar los precios de los servicios o productos que ofrece, por lo que hay una confianza positiva.

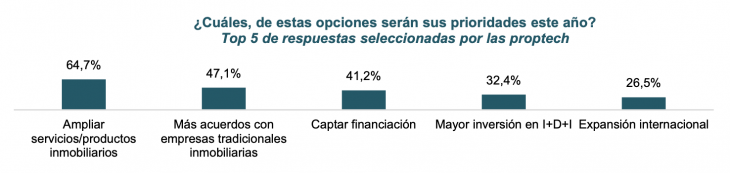

Para lograr este objetivo y consolidar su posición en el mercado, las proptechs han establecido como prioridades clave este ejercicio ampliar de su gama de productos y servicios inmobiliarios (64,7%), fijar alianzas estratégicas con empresas tradicionales (47,1%), captar financiación adicional (41,2%), incrementar su inversión en investigación, desarrollo e innovación (I+D+I) (32,4%) y la expansión internacional (26,5%).

Situación del mercado proptech

En comparación con el año anterior, el 66,7% del total de compañías del sector inmobiliario encuestadas -tecnológicas y no tecnológicas- ha percibido un crecimiento del ecosistema proptech en el último año. Concretamente, el 16,7% afirma que el aumento ha sido significativo, mientras que la mitad los encuestados, el 50%, percibe un crecimiento más moderado.

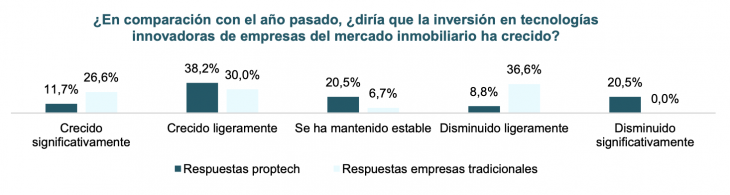

De igual modo, opinan que, en comparación con el año pasado, la inversión en tecnologías innovadoras ha crecido. Analizando la opinión de cada tipo de compañías encuestadas, el 38,2% de las tecnológicas indica que ha crecido ligeramente, mientras que el 11,7% señala que ha aumentado significativamente. Desde la perspectiva de las empresas tradicionales, estas cifras de crecimiento son algo diferentes, ya que un 26,6% observa un incremento significativo, y el 30% un crecimiento ligero.

Destaca también que el 20,5% de las protechs opina que la inversión ha disminuido significativamente, una percepción con la que ninguna compañía tradicional está de acuerdo.

Gracias al desarrollo de la presencia e inversión en soluciones tecnológicas, el número de proptechs también está creciendo, aunque todavía no a un ritmo acelerado. En este sentido, el 18,1% de proptechs y tradicionales cree que el número de nuevas tecnológicas del sector inmobiliario ha aumentado significativamente en el último año, y el 41,7% opina que lo ha hecho ligeramente. Es decir, más de la mitad opina que hay más empresas que hace un año. Por el contrario, un cuarto (25%) considera que no ha habido cambios respecto a 2023 y el 33,4% afirma que ha disminuido, ya sea de manera significativa o moderada.

Los consumidores como principales impulsores del sector

Atendiendo al comportamiento de los consumidores, el 91,7% de las empresas, tanto tecnológicas como tradicionales, ha observado cambios significativos en relación con la innovación y los servicios proptech en el último año. De hecho, para el 44,4%, este cambio de actitud en los clientes ha impulsado el crecimiento del mercado proptech en el último año.

El principal avance en la experiencia del usuario gracias a los servicios proptech ha sido, para el 38,9% del total de empresas encuestadas, la mayor integración de funciones y servicios en una única plataforma, permitiendo disfrutar de una experiencia más fluida al facilitar el acceso y uso de diversas herramientas y otros servicios desde un mismo punto. El 30,6% también menciona que las mejoras en la usabilidad y navegación han sido cruciales. Estos cambios han incluido sitios web más intuitivos, con diseños más limpios y accesibles, así como la optimización de procesos para que los usuarios puedan realizar sus tareas de forma más eficiente. Por su parte, la personalización de la experiencia del usuario es un avance clave para el 16,7% de los encuestados. La capacidad de adaptarse según las preferencias y necesidades de cada cliente ha contribuido a una mayor satisfacción.

Por tanto, aunque la cooperación entre empresas tradicionales del sector inmobiliario y las proptechs es fundamental a la hora de impulsar la innovación y enfrentar los desafíos del mercado, el interés en trabajar con startups tecnológicas todavía es moderado. Sin embargo, ya se observa un crecimiento progresivo en estas alianzas. Con la mirada puesta en el futuro, el sector proptech mantiene unas expectativas de crecimiento muy positivas, aunque el aumento en su facturación y empleados, entre otros, dependerá de factores como el nivel de inversión en tecnologías o el comportamiento de los consumidores con relación a la innovación y los servicios proptech.