Pixabay CC0 Public DomainDavid de la Luz. David de la Luz

El Sistema de Ahorro para el Retiro (SAR), en el esquema de cuentas individuales manejado por las Afores, se enfila a un año de plusvalías, ya que la expectativa es positiva para lo que resta del año, según informó la Asociación Mexicana de Administradoras de Fondos de Ahorro para el Retiro (Amafore).

De concretarse dicha expectativa, los primeros cinco años de la presente década arrojarán un saldo de cuatro años de plusvalías (2020, 2021, 2023 y 2024), contra un año de minusvalías (2022).

Guillermo Zamarripa, presidente de la Amafore, explicó durante un evento organizado por la institución, junto con el Consejo de la Comunicación de México y la Cámara Nacional de Comercio (Canaco), que el año 2022 fue complejo no solamente para México sino para el mundo entero.

«En 2022 tuvimos eventos como el inicio de la guerra Rusia-Ucrania y la profundización de las disputas comerciales entre las dos principales potencias globales: Estados Unidos y China, por mencionar algunos. Sin embargo este año llevamos plusvalías en lo que va del año y esperamos que siga la tendencia el resto de 2024», dijo Zamarripa a Funds Society.

De acuerdo con el balance elaborado por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), tan solo en 2023 el SAR registró plusvalías de 464.068 millones de pesos (25.781 millones de dólares).

Además, en el acumulado histórico del sistema se registra un monto de 3 billones de pesos provenientes de rendimientos (166.666 millones de dólares). Las plusvalías acumuladas equivalen a poco más del 51% de los activos administrados por las Afores; es decir, más de la mitad de los recursos en el SAR son resultado de la gestión de los recursos durante la historia del sistema.

SAR sólido

El presidente de la Amafore compartió las cifras que desde su punto de vista muestran la solidez del SAR de México y la expectativa positiva para los próximos años, ya dentro de un esquema mixto en el que conviven las Afores con la administración de las cuentas individuales y el Fondo de Pensiones para el Bienestar con la aportación de un fondo complementario para el trabajador hasta un tope estipulado previamente.

En el SAR se tienen registradas un total de 75 millones de cuentas administradas, mientras que los activos administrados por las Afores ascienden ya a 6,2 billones de pesos ( 346.111 millones de dólares).

Otra característica importante del sistema consiste en que los recursos del país se invierten en gran proporción en el país latinoamericano, ya que el 86% de los activos administrados por las Afores están invertidos en el país.

Zamarripa también confió en que el régimen de inversión de las Afores permita una mayor diversificación, considerando que las administradoras requerirán los años siguientes de vehículos de inversión para rentabilizar los recursos gestionados.

Dan Chorney se ha unido a la oficina de New York de UBS Private Wealth Management como portfolio manager.

“Me enorgullece anunciar queDan Chorney se ha unido a nuestra oficina deUBS 1285 Avenue of the Americas Private Wealth Management en la ciudad de Nueva York”, publicó en LinkedInThomas Conigatti, market director de la firma.

Chorney llega procedente de Bernstein Private Wealth Management donde trabajó durante casi 21 años, según su perfil de LinkedIn. En la firma a la que ingresó en 2003 cumplió funciones como business analyst, director nacional de servicios para clientes privados y wealth advisor.

Junto al experimentado profesional llega Stefanie Schechter, procedente de Neuberger Berman.

Chorney, junto con su compañera especializada en estrategia patrimonial Stefanie Schechter, “están posicionados para guiar a familias multigeneracionales e instituciones a simplificar con éxito sus complejas vidas financieras, maximizar el valor de sus negocios y crear legados familiares duraderos”, dice el comunicado de UBS..

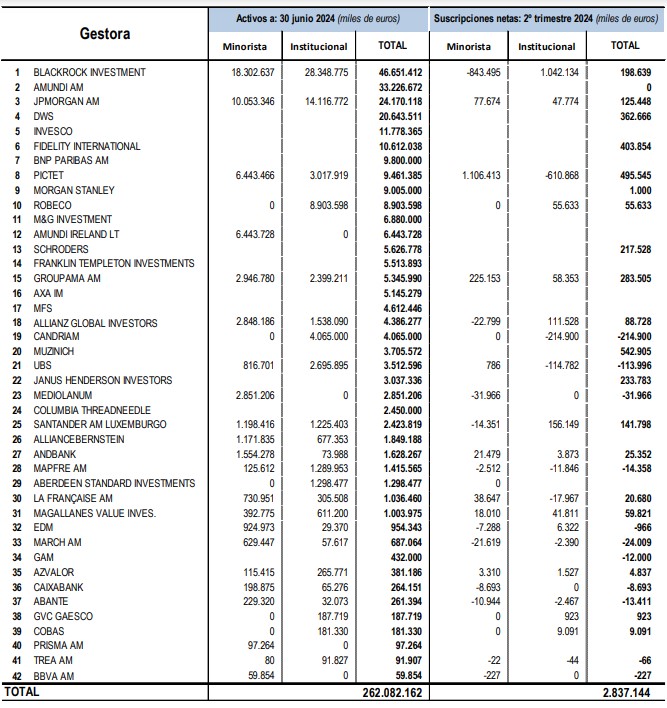

Inverco acaba de hacer públicos los datos de las IICs internacionales que se comercializan en España y las cifras refrendan que la industria no para de crecer. La patronal de los fondos de inversión desveló que el patrimonio estimado de las IIC internacionales ascendería a 284.000 millones de euros en junio de 2024, lo que supone un incremento del 2,9% con respecto a la cifra de cierre del primer trimestre del año.

Eso sí, el ritmo de crecimiento parece que se ralentiza, puesto que en el primer trimestre superó el 4%. Como referencia, en el conjunto del año 2023, su patrimonio se incrementó en cerca de un 8%.

La cifra de cierre de junio se fundamenta en una estimación a partir de los 262.082 millones de euros que suman las 42 gestoras asociadas a Inverco que facilitan datos a la asociación. La cifra engloba el total de las ventas, sin incluir mandatos, a clientes nacionales en España (tanto a minoristas como institucionales) de IIC no domiciliadas en España, según recoge el comunicado de la asociación.

En concreto, el patrimonio de estas IICs se habría incrementado en 19.000 millones hasta junio, gracias sobre todo al efecto mercado, puesto que en el segundo trimestre de 2024, las IIC internacionales comercializadas en España habrían registrado unas suscripciones netas de de 3.000 millones. De este modo, en el conjunto del año, la entrada de inversión alcanzaría los 5.000 millones de euros, según las cifras de Inverco.

Por categorías, el 35,5% del patrimonio de las IIC internacionales está en ETFs, es decir, en torno a 78.500 millones de euros, seguidos por vehículos de renta variable (27,6%); renta fija y monetarios cuentan con el 26,7% del patrimonio y IIC mixtas, el 10,2% del total.

La inteligencia artificial (IA) está revolucionando la forma en que los estadounidenses aprenden, trabajan y se comunican y el manejo de sus inversiones no es ajeno. Según una encuesta de BMO Financial Group, más de un tercio de los estadounidenses (37%) utiliza esta nueva tecnología para manejar sus finanzas.

Entre el 37% de los estadounidenses que utilizan la IA para ayudarles a gestionar sus finanzas, los usos más comunes incluyen aprender más sobre temas de finanzas personales (49%), crear y/o actualizar presupuestos domésticos (48%), identificar nuevas estrategias de inversión (47%), acumular ahorros (47%) y crear y/o actualizar sus planes financieros (46%).

Sin embargo, un 64% afirman que la IA no puede entender cómo influyen las emociones en la planificación financiera, explica el comunicado.

«La IA ofrece un gran potencial en la forma en que manejamos nuestras finanzas, proporcionando perspectivas y análisis en tiempo real. Sin embargo, la gestión del dinero es más que analítica; es una relación profundamente personal moldeada por las emociones, experiencias y circunstancias únicas de la vida», dijo Paul Dilda, Head, U.S. Consumer Strategy, de BMO.

La encuesta pone de relieve cómo la IA sigue cambiando la forma en que los estadounidenses aprenden, trabajan y se comunican por ejemplo el 59% utilizan la IA para hacer preguntas sobre temas de interés y el 40% utiliza la tecnología para el análisis de datos.

Además, más de la mitad cree que la IA puede ayudar a las personas a tomar decisiones financieras más informadas (53%) y hace que la planificación financiera sea más accesible para todos (52%).

Por otro lado, el 39% aprovecha la IA para elaborar planes de negocios, viajes, ejercicio y comidas y/o gestionar sus horarios y cambios en la creación de contenidos con más de un 40% de los estadounidenses utilizando la tecnología.

Perspectivas optimistas

Entre los estadounidenses que no utilizan la IA para sus finanzas, casi un tercio está considerando utilizar la tecnología para aprender más sobre temas de finanzas personales (32%), aumentar sus ahorros (31%), encontrar nuevas estrategias de inversión (29%), crear y/o actualizar sus presupuestos domésticos (29%) y planes financieros (27%), y/o para la planificación de la jubilación (27%).

Mientras que la Generación Z comienza a navegar por los cambios de la vida, la mayoría aprovecha la IA para planificar los próximos hitos financieros, más que ninguna otra generación. Por este motivo es la más propensa a utilizar la IA para hacer preguntas sobre temas de interés (82%), crear borradores escritos (75%), elaborar planes de negocios, viajes, ejercicio y/o comidas (67%), y gestionar sus finanzas e inversiones (61%).

En los últimos seis meses, el 22% de la Generación Z necesitó hacer una compra importante, como un coche, una casa, el 18% asistió a la universidad o a la escuela superior, el 15% cambió de trabajo y el 13% puso en marcha un negocio. Sin embargo, el 85% de la Generación Z afirma que la preocupación por su situación financiera general es la principal fuente de ansiedad financiera, seguida del miedo a los gastos desconocidos (80%), los costes de la vivienda (79%) y estar al día con las facturas mensuales (76%).

El 58% de la generación Z cree que la inteligencia artificial puede ayudar a las personas a tomar decisiones financieras más informadas y el 55% confía en que las herramientas de inteligencia artificial puedan ayudarles a hacer verdaderos progresos financieros.

Foto cedidaJavier Vega de Seoane y Dolores Ybarra, nuevos miembros del Consejo de Administración de Singular Bank.

Nuevas incorporaciones en el Consejo de Administración de Singular Bank. Según ha informado la entidad, Javier Vega de Seoane ha sido nombrado consejero independiente y presidente de este órgano de la compañía, para reemplazar en la presidencia del Consejo a Jacques Aigrain quien ha desempeñado el cargo desde el año 2019 y «cuya labor ha sido decisiva para el desarrollo del marco de gobierno corporativo del banco en unos años marcados por un fuerte crecimiento orgánico y la ejecución de cuatro operaciones corporativas», destacan.

Javier Vega de Seoane es ingeniero de minas por la ETS de Madrid y diplomado en BA por la Glasgow Business School y por el INSEAD. En la actualidad es presidente del grupo DKV Seguros y del Consejo Asesor de Fujitsu España. Aporta una dilatada experiencia en posiciones ejecutivas en diversos sectores de la economía, habiendo sido, presidente de SKF Española, director general del INI, presidente de Explosivos Riotinto, de S.A. Cros (Ercros), de Gestlink, y de MasMóvil. Entre los años 2015 y 2018 ocupó la presidencia del Círculo de Empresarios. Cuenta con una extensa experiencia en el gobierno corporativo habiendo formado parte de múltiples consejos de administración y ha presidido el comité de auditoría de varias empresas cotizadas.

Además, la entidad ha anunciado la incorporación de Dolores Ybarra también al Consejo de Administración. Ybarra es licenciada en Ciencias Empresariales y Derecho por la Universidad Pontificia Comillas, Madrid (ICADE -E3), además de haber cursado el Programa de Postgrado en el Instituto de Empresa (IE) para Directivos y el Programa Avanzado de Gestión de Inversiones en la London Business School.

Inició su carrera en Price Waterhouse Coopers como auditora en el sector financiero y en 1991 se incorporó al Grupo Santander donde ha ocupado diferentes cargos de responsabilidad. En enero de 2019 se incorporó a Santander Wealth Management & Insurance Division, como responsable global de Productos e Inversión de Santander Private Banking habiendo sido anteriormente consejero delegado de Santander Asset Management y Santander Pensiones en España.

A raíz de estas incorporaciones, Javier Marín, consejero delegado de Singular Bank, ha señalado que “estamos muy satisfechos por la incorporación de Lola y Javier a nuestro Consejo de Administración. Javier es un referente en el mundo empresarial y su liderazgo, experiencia y creatividad nos ayudarán a acelerar, todavía más, el desarrollo del banco. Lola es una experta en la industria de la inversión y del asesoramiento. Su conocimiento y empuje nos ayudarán a continuar mejorando nuestra propuesta de valor en un entorno en permanente cambio. La incorporación de ambos contribuye a tener un Consejo más diverso y multidisciplinar al tiempo que más conocedor del mercado de español.”

Andbank España sigue sumando nuevo talento a su plantilla. La última incorporación es Fernando Pastor Romero, que se une a la firma como banquero al centro de banca privada de Castellana (Madrid).

Pastor Romero es Licenciado en Administración de Empresas por ICADE y cuenta con una amplia experiencia en el sector de banca privada. Ha trabajado en esta área en Sabadell Urquijo y antes estuvo en atl Capital.

A&G incorpora a Ander Arcaraz como nuevo banquero de su oficina en Bilbao. De este modo, la firma continúa con su apuesta por el País Vasco, donde ya cuenta con cuatro banqueros privados desde que en 2021 abrió su oficina en la calle Gran Vía 49 de la capital vizcaína.

Ander Arcaraz se une a la firma desde Acacia Inversión, donde ejercía de gestor de patrimonios y formaba parte del Comité de Inversiones. Previamente, trabajó en el asesoramiento de grandes patrimonios de Bankinter, fue el responsable de la mesa de asesoramiento de renta fija del norte de España en Caixabank y gestor de banca privada en Morgan Stanley. Es licenciado en Derecho y diplomado en Economía por la Universidad de Deusto y cuenta con las certificaciones EFA, CAF y ESG Advisor.

A raíz de este anuncio, Juan Espel, director general comercial de A&G, ha declarado: “La incorporación de Ander refuerza nuestra apuesta por esta plaza y subraya el compromiso de A&G de contar con el mejor equipo en cada una de nuestras oficinas locales para ofrecer a todos nuestros clientes un servicio óptimo y desde la cercanía. Estamos muy orgullosos de seguir creciendo y poder ampliar nuestro equipo en Bilbao con profesionales con la experiencia y reputación de Ander”.

Los avances en los grandes modelos lingüísticos (LLM, por sus siglas en inglés) han generado entusiasmo entre los inversores, pero su aplicación como herramienta de inversión fiable conlleva desafíos. Los modelos lingüísticos pequeños (SLM, por sus siglas en inglés) evitan los problemas asociados a los LLM y pueden ofrecer resultados coherentes especialmente adaptados a cuestiones específicas. El estudio de caso sobre el uso de un SLM desarrollado por Lazard para identificar la exposición de las empresas chinas al difícil mercado inmobiliario del país ofrece un ejemplo real de SLM en funcionamiento.

Retos para los grandes modelos lingüísticos

Un año después del lanzamiento de ChatGPT-4, el auge de la inteligencia artificial (IA) ha cautivado a los inversores y ha contribuido a impulsar los mercados bursátiles mundiales, liderados por Estados Unidos. Los LLM, la tecnología que impulsa este auge, avanzan rápidamente.

Sin embargo, hay dos factores que dificultan la confianza en los LLM en el ámbito de la inversión: las alucinaciones y la opacidad. La alucinación se refiere a la tendencia de los LLM a presentar con confianza información inventada como si fuera un hecho. El problema forma parte de un reto más amplio de «alineación», cuyo objetivo es conseguir que la IA siga con fiabilidad las intenciones humanas. El segundo reto, la opacidad, se refiere al hecho de que los modelos funcionan como «cajas negras». Con miles de millones (a veces billones) de parámetros, su enorme escala hace casi imposible comprender plenamente su lógica interna. Y debido a la laberíntica red de parámetros interconectados en las redes neuronales, resulta poco práctico destilar el comportamiento general del sistema en un conjunto claro de reglas.

Avances en los pequeños modelos lingüísticos

Warren Weaver sentó las bases de la traducción automática, los modelos estadísticos del lenguaje y las técnicas modernas de procesamiento del lenguaje natural (NLP, por sus siglas en inglés) en un memorándum escrito en 1949. El análisis cuantitativo de textos basado en diccionarios nació con la creación de The General Inquirer por Stone y otros en 1966. Desde estos humildes comienzos, las décadas siguientes fueron testigo del desarrollo de un amplio conjunto de técnicas de procesamiento de textos, denominados colectivamente Modelos de Lenguaje Pequeño. A diferencia de sus primos mayores, los SLM no alucinan y producen sistemáticamente los mismos resultados con la misma entrada. También funcionan como «cajas de cristal», con un número mucho menor de parámetros.

Uno de esos SLM es el Latent Semantic Scaling (LSS) desarrollado por Kohei Watanabe, miembro del equipo Lazard Quantitative Equity. Es una técnica de escalado de documentos semisupervisada que localiza documentos en cualquier idioma en dimensiones definidas por el usuario. Para lograrlo, LSS combina dos elementos: la técnica no supervisada de Análisis Semántico Latente (LSA, por sus siglas en inglés) y las «palabras semilla» proporcionadas por el usuario. El LSA estima la proximidad semántica entre las palabras de los datos, mientras que las palabras semilla definen las dimensiones de interés. Al medir la proximidad semántica de las palabras a las palabras semilla en lugar de basarse únicamente en las frecuencias de las palabras, el LSS proporciona una respuesta altamente interpretable, teóricamente fundamentada y precisa a una pregunta dada en cualquier idioma.

Caso práctico: el mercado inmobiliario chino

Se puede demostrar su uso en la práctica a través de un estudio de caso sobre la gestión del riesgo que emana del mercado inmobiliario chino desde que en agosto de 2020, el Gobierno chino anunció su política de las «Tres Líneas Rojas», imponiendo requisitos financieros más estrictos a los promotores inmobiliarios para desapalancar el sector, controlar los precios burbujeantes de la propiedad y mitigar los riesgos financieros sistémicos.

Para ayudarse a navegar por esta «crisis financiera a cámara lenta”, se aplicó el LSS a los informes anuales presentados en mandarín. Al analizar el texto en su forma original, se pudo comprender mejor los matices, las referencias culturales y los significados contextuales que suelen perderse en la traducción. El análisis abarcó 25.000 documentos con 6,5 millones de páginas. Cabe destacar que esto se consiguió utilizando sólo un puñado de parámetros y sin necesidad de dominar el mandarín, ya que el contexto semántico se extrae estadísticamente.

Los resultados mostraron que el tema es prioritario para los promotores inmobiliarios y los bancos que les conceden préstamos. Las empresas industriales también ocupan un lugar destacado, con casi el doble de empresas financieras con una exposición media-alta. Entre ellas se incluyen empresas dedicadas a proyectos de ingeniería, adquisición y construcción, fabricantes de maquinaria como excavadoras y empresas que prestan servicios relacionados con la vivienda, como la gestión de residuos. Ante la ralentización de las ventas nacionales, muchas se dirigen cada vez más a los mercados de exportación, lo que ha dado lugar a investigaciones antidumping por parte del Reino Unido y de la Comisión Europea.

Los rendimientos bursátiles de las empresas no pertenecientes a los sectores inmobiliario y financiero se han alineado con su grado de exposición al mercado de la vivienda, según las estimaciones de LSS. Las empresas menos expuestas han obtenido mejores resultados bursátiles que las más expuestas y que el índice de referencia. Además de ser transparente (podemos desglosar y comprender completamente los resultados del LSS), este nivel de precisión supone una fracción del coste si intentáramos realizar el mismo ejercicio utilizando un LLM.

En un mundo cautivado por los grandes modelos lingüísticos es fácil pasar por alto el valor de sus primos más pequeños. Los modelos lingüísticos pequeños, basados en técnicas perfeccionadas a lo largo de 75 años, ofrecen fiabilidad e interpretabilidad, cualidades de las que a menudo carecen los LLM. Aunque los LLM deslumbran por su escala y alcance, su opacidad y tendencia a alucinar limitan su utilidad en el ámbito de la inversión. Los SLM, en cambio, ofrecen resultados coherentes y manejables que resultan especialmente adecuados para cuestiones muy específicas, como ha demostrado el estudio de caso sobre el mercado inmobiliario chino. Así pues, a medida que se acelera la carrera de la IA, los inversores y los investigadores deben recordar que lo grande no siempre es bonito.

Tribuna elaborada por George Ssali, Senior Vice President, Portfolio Manager/Analyst en Lazard Asset Management Limited (Londres)

El primer semestre del año ha dejado fuertes ganancias en las bolsas; así, el S&P 500 ha avanzado un 15,1% y el Nasdaq un 20,9%. Menos en abril, todos los meses se registraron sólidos incrementos, con un promedio del 3,6% en los cinco meses al alza.

La volatilidad se ha hundido y el VIX se mueve en torno a 13-14 puntos, llegando a descender hasta 12 el mes pasado. Sin embargo, el plácido ascenso del primer semestre tiene pocos visos de repetirse en la segunda parte del año.

Las elecciones estadounidenses son el hito más importante de los próximos meses. El primer debate presidencial a finales de junio elevó la incertidumbre sobre la nominación demócrata y, ante la convención del Partido Demócrata en agosto, los nuevos debates programados en septiembre y los nuevos detalles sobre las políticas que se conocerán a lo largo del tiempo, hay margen para las sorpresas, como el paso atrás de Joe Biden como candidato presidencial en favor de Kamala Harris.

En Europa, conocimos el resultado de las elecciones francesas, pero no está claro cómo se va a formar gobierno. En un plano más positivo, cabe señalar que las elecciones suelen provocar volatilidad pero rara vez desbaratan la trayectoria alcista a largo plazo de las bolsas.

La política monetaria es otra área impredecible. En enero, los mercados esperaban que la Fed recortara los tipos seis veces este año y ahora esta cifra se ha reducido a dos. Las acciones siguieron avanzando a pesar de esta decepción, aunque el principal ajuste se produjo en abril, cuando el S&P 500 se dejó un 4,2% y el VIX se disparó hasta 20.

La inflación está resultando ser pertinaz y el mercado podría reaccionar ante sorpresas al alza que amenacen el recorte de tipos de la Fed previsto en septiembre. Parece que estamos sumidos en la dinámica de que “los malos datos son buenos datos”, de tal modo que un deterioro de las lecturas de empleo, crecimiento o actividad se interpretan como factores que elevan la probabilidad de recortes de tipos por parte de la Fed. Sin embargo, si el crecimiento se frena de forma más acusada, las perspectivas de las bolsas podrían enturbiarse.

La estrecha participación en las alzas ha lastrado la rentabilidad en el primer semestre del año, de tal modo que el índice S&P 500 equiponderado ha subido tan solo el 4,1%. En todo caso, la falta de amplitud se ha agravado y el S&P 500 obtuvo una ganancia del 3,6% en junio frente al descenso del 0,5% de su versión equiponderada. Echar mano de los “Cuatro Fantásticos” (Alphabet, Amazon, Meta y Nvidia), que han batido al S&P 500 este año (Nvidia ha sido la que más ha tirado al alza del índice con sus mareantes ganancias del 160%), supone un riesgo para los inversores.

Varios indicadores de valoración se mueven muy por encima de sus promedios (el PER previsto del S&P 500 ronda las 21 veces, frente a una mediana histórica de 18), a lo que se añade un mercado concentrado, un clima político incierto y riesgos relativos a los datos macroeconómicos, por lo que optamos por un enfoque de calidad que pueda soportar mejor la volatilidad. El Reino Unido sigue estando muy barato desde una óptica relativa e histórica y, con un gobierno estable, podrían aplicarse políticas orientadas al crecimiento.

Tribuna de Ilga Haubelt, responsable de renta variable para Europa de Fidelity International.

Foto cedidaDavid Angulo, presidente del Grupo Dunas Capital.

Dunas Capital, la plataforma independiente de gestión de activos mobiliarios, inmobiliarios y alternativos, ha anunciado la firma de un acuerdo para la venta del 100% de Inverseguros Sociedad de Valores a un grupo inversor liderado por Alberto Velilla y Javier Arnaiz, profesionales con una experiencia de más de 25 años en el sector.

Dunas Capital fue creado en 2016, tras la compra del Grupo Inverseguros con el objetivo de convertirse en líder de la gestión independiente. En el marco del plan estratégico en el que el grupo ha avanzado desde su nacimiento, Dunas Capital ha decidido ultimar la reorganización de la firma con la venta de la Sociedad de Valores para centrar su actividad en el negocio de la gestión de activos, donde ha logrado consolidarse como la entidad líder independiente de referencia del país, con un destacado track record y un crecimiento continuado desde su nacimiento de más del 30% anual.

Respecto a los compradores, explican que Alberto Velilla y Javier Arnaiz acumulan una dilatada experiencia en la originación e intermediación en los mercados de renta fija, habiendo liderado la mesa de renta fija de Bestinver (antigua Findetiis) hasta la actualidad. En esta nueva etapa profesional, Alberto y Javier unen su experiencia y reconocimiento en el sector a los dos socios fundadores de Norwealth Capital AV, S.A., Jose Ignacio Marijuán e Íñigo Merino que acumulan a su vez más de 20 años de experiencia en la gestión patrimonial y asesoramiento en materia de inversiones.

Este nuevo hito se suma a la adquisición del 100% de Gesnorte SGIIC por parte de Dunas Capital en abril de este año y que ya le permitió a la firma avanzar en su propia hoja de ruta estratégica. Tras la venta de Inverseguros Sociedad de Valores y la adquisición de Gesnorte, Dunas Capital pone más foco aún en su estrategia en el desarrollo y consolidación de sus tres líneas de negocio principales: la gestión de fondos de inversión y fondos de pensiones, la inversión en activos reales y la inversión en activos inmobiliarios. Dunas Capital AM, la gestora del grupo, gestiona en la actualidad más de 3.500 millones de euros, tras registrar captaciones netas por valor de 316 millones de euros durante el primer semestre de 2024.

A raíz de este anuncio, David Angulo, Chairman del Grupo Dunas Capital, ha señalado: “El equipo de la Sociedad de Valores se unió a Dunas Capital con la compra de Inverseguros aportando un profundo conocimiento de gran nivel al grupo. La Sociedad ha sido un elemento importante a lo largo de los últimos siete años para nuestro crecimiento y quiero agradecer su importante aportación al grupo durante este tiempo. Ahora que nos hemos posicionado como líderes en el mercado, con la preservación del capital como insignia, esta transacción con sentido estratégico nos permitirá centrarnos en nuestro negocio core de gestión de activos y permitirá a la nueva propiedad beneficiarse de un gran equipo de intermediación que comparte sus valores para alcanzar sus objetivos y reimpulsar el negocio de Inverseguros SV”.

Por su parte, Alberto Velilla, consejero delegado del grupo comprador, se muestra tremendamente ilusionado con este nuevo proyecto y convencido de la creación de valor que va a suponer la entrada en el capital de Inverseguros S.V. de su equipo, ayudando a consolidar en el medio plazo a Inverseguros como la Sociedad de Valores de referencia en España.

Desde la compañía matizan que la operación está sujeta a la aprobación de las autoridades regulatorias pertinentes, la Comisión Nacional del Mercado de Valores (CNMV).