El ahorrador de la Comunidad Valenciana: menos conservador que la media nacional y con un interés creciente por los fondos de inversión

| Por Rocío Martínez | 0 Comentarios

La mayoría de los ahorradores de la Comunidad Valenciana es conservador (49%), aunque este porcentaje se ha reducido 16 puntos en los últimos diez años. Además, el perfil del ahorrador valenciano, comparado con la media nacional, es siete puntos más bajo. Cuatro de cada diez ahorradores cuentan con un perfil moderado y el 11% restante es dinámico, aunque esa cifra se eleva al 17% entre los Centennials (menores de 29 años) y al 15% entre los Millennials (de entre 30 y 42 años).

Estas son algunas de las conclusiones recogidas por el VIII Barómetro del Ahorro, estudio del Observatorio Inverco, realizado por la empresa Front Query, que analiza la evolución de los ahorradores en España y en la Comunitat Valenciana; qué motivos tienen para ahorrar; en qué invierten y cómo valoran los productos financieros.

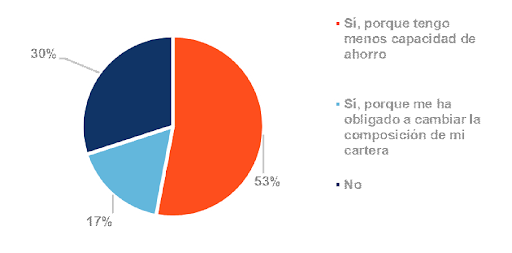

El ejercicio 2023 ha estado muy condicionado por la elevada inflación, lo que se ha traducido en que más de la mitad de los ahorradores valencianos (53%) afirme que su capacidad de ahorro se ha visto reducida, a lo que se suma que un 17% que ha tenido que cambiar la composición de su cartera de ahorro la subida de precios.

Tabla 1: ¿Está condicionando la inflación tu manera de ahorrar?

En este escenario, a uno de cada cuatro ahorradores de la Comunidad le ha afectado negativamente la subida de tipos, por contar con préstamos, en especial hipotecarios, frente a un 12% que se ha visto beneficiado por los tipos elevados, por la mejora en la remuneración de algunos productos. Este porcentaje se eleva al 20% en el caso de los Centennials.

En qué invierten los valencianos

El 37% de los ahorradores de la Comunidad Valenciana ahorra con el objetivo de contar con un remanente para imprevistos. Este porcentaje crece ocho puntos en cuatro años, lo que hace que se consolide como la principal razón a la hora de ahorrar.

Como segundo motivo, se mantiene incrementar el capital sin un fin determinado (34%), que crece trece puntos con respecto a 2019, pudiendo acaparar ese ahorro generado durante la época COVID. Además uno de cada cinco ahorradores de la Comunitat Valenciana apunta al ahorro para la jubilación como el principal motivo para tomar la decisión de ahorrar.

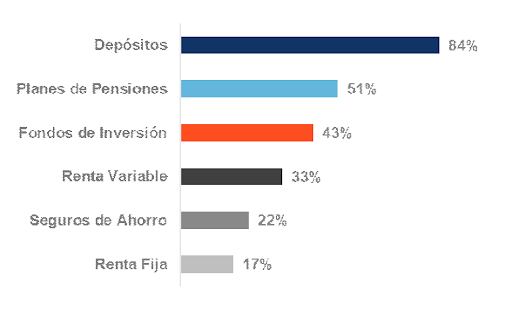

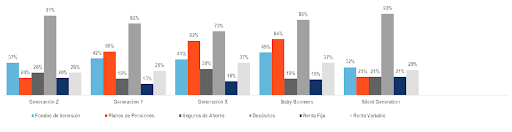

Con respecto a los productos a través de los que los valencianos canalizan sus ahorros, el 84% apuesta por los depósitos, seguidos de los planes de pensiones (51%) – mismo nivel que en 2021-, mientras que un 43% de los ahorradores invierte a través de fondos, es decir, siete puntos porcentuales más con respecto a 2021. Este porcentaje asciende hasta el 68% en el caso de los ahorradores con un perfil dinámico y, por generaciones, casi la mitad de los Baby Boomer invierte a través de fondos (49%).

En el caso de los planes de pensiones, más de seis de cada diez ahorradores de la Generación X y de los Baby Boomers confían en este producto. En este sentido, un 44% de los valencianos que ahorran para la jubilación cuenta con un planes de pensiones de empleo (PPE).

Además, a más de cuatro de cada diez ahorradores de la Comunidad (41%) les parecen interesantes los PPE como opciones de ahorro (un 30% como complemento para la jubilación y otro 11% que lo considera uno de los beneficios sociales que más valora de su empresa), aunque un 44% todavía no conoce bien su funcionamiento. Los Centennials es la generación que mejor valora este producto (un 57% cree que es una buena opción para complementar el ahorro y otro 14% lo ve como uno de los mejores beneficios sociales).

En los últimos años, el interés por los fondos de inversión con criterios sostenibles ha ido en aumento: el 30% de los inversores en fondos en la Comunidad invierte en vehículos con criterios ESG, por encima de la media nacional (23%). El conocimiento en la Comunitat con respecto a estos productos es también mayor que en el resto de España (dos tercios de los inversores en fondos los conocen, frente al 57% a nivel nacional).

A la hora de informarse sobre un producto financiero, más de la mitad de los valencianos (53%) opta por hacerlo a través de una oficina bancaria, doce puntos más que en 2021, mientras que un 23% prefiere hacerlo mediante webs o plataformas de Internet.

Sin embargo, en el momento de realizar la contratación, el porcentaje de ahorradores que contrata sus productos en oficina bancaria sube hasta el 67%, frente al 18% a través de la web. Los aspectos que más valoran los ahorradores a la hora de tomar una decisión de inversión son la seguridad y la confianza, por este orden, mientras que la transparencia supera a la rentabilidad como tercer factor más importante.