Bankinter ha presentado su Informe de Estrategia Trimestral para el tercer trimestre de 2024, que abarca las posibles implicaciones de menores bajadas de tipos de interés, los efectos de los extraordinarios resultados corporativos y la estrategia de inversión propuesta según el panorama geopolítico esperado para los próximos tres meses.

Los analistas de Bankinter destacan cómo la cuestión clave es conseguir un balance equilibrado entre tipos de interés adecuados, crecimiento suficiente e inflación aceptable, maximizando el empleo. A pesar de las incertidumbres de la coyuntura actual y de sus dudas al respecto, el equilibrio entre estos cuatro factores parece satisfactorio, aunque no perfecto.

Lo importante, señalan, es la evolución razonablemente coordinada de estas cuatro variables clave. Bankinter destaca cómo la inflación se resiste, pero cede poco a poco, no hasta el deseado 2%, pero se debe aceptar un nuevo contexto de inflación algo superior de forma semiestructural (2,5% en Europa y 3,0%/3,5% en Estados Unidos), que será compatible con tipos de interés positivos en niveles razonables e inferiores a los actuales (ca. 3,50% y 4,00%/4,50%, respectivamente), y que permitirán crecimientos suficientes en Europa (+1,5%/+2%) y generosos para la economía americana (superiores a +2%), que, a su vez, darán continuidad al actual contexto de pleno empleo en las economías desarrolladas.

El banco señala cómo la nueva situación hacia la que se dirige la economía, compuesta por esta combinación, compensará: porque, con una inflación aceptable, los tipos de interés solo bajarían más ante un deterioro apreciable de crecimiento y empleo. Pero ese escenario alternativo sería peor, no compensaría el posible “canje” de situación. No compensaría tener tipos inferiores a cambio de problemas con el crecimiento y el empleo. Por eso defienden que tanto la situación como perspectivas son mejores de lo que parecen, particularmente en lo que se refiere al mercado.

En cuanto a los beneficios empresariales -cantidad y calidad-, estos determinan la evolución de las bolsas en el medio y largo plazo. El corto plazo suele responder al sentido de las noticias inesperadas, al “ruido” del día a día. Por eso, la política condiciona el corto plazo, pero no determinará la dirección del mercado. Lo realmente importante, el factor clave para las valoraciones, son los beneficios. Y éstos, en grandes números, estiman que se expandirán en 2024/25 en el rango +11%/+14% anual en Estados Unidos y +3%/+8% en Europa, destacando que la ventaja americana continúa siendo clara.

Bolsa americana frente a Europa

La estrategia de inversión de Bankinter continúa favoreciendo la bolsa americana frente a la europea. En consecuencia, estiman un potencial de revalorización aproximado del 23% para la bolsa americana y del 8% para la europea. Señalan que es importante tener en cuenta que, al llegar junio, las valoraciones estimadas «avanzan» un año, de modo que los potenciales se calculan para diciembre de 2025 en lugar de diciembre de 2024. Estos potenciales parecen coherentes con el avance acumulado estimado para el período 2024/25 en términos de beneficios empresariales. Además, se debe considerar la mejora de las valoraciones derivada de las bajadas de tipos de interés, aunque sean pocas y lentas.

Por tanto, destacan que el contexto continuará siendo pro-bolsas, pro-riesgos, sin tensiones especiales en las TIR de los bonos (excepto casos singulares como Francia, por la influencia de la política), con el petróleo tendiendo a abaratarse lentamente hacia el rango 80/70 dólares/barril. y el dólar más bien apreciado (1,04/1,06 euro/dólar) a medida que se confirme la recurrencia de un crecimiento (PIB) más sólido en Estados Unidos que en Europa, lo que hará más difíciles las bajadas de tipos por parte de la Fed.

Finalmente, los analistas de Bankinter apuntan a que la política y geoestrategia son factores exógenos distorsionadores, pero más previsibles que el trimestre anterior; destacan que probablemente su perfil de riesgo se haya reducido. Esto último puede parecer contraintuitivo considerando la situación política en Francia, la proximidad de las elecciones americanas y las dos guerras en curso. Pero los analistas destacan su preferencia por construir su estrategia de inversión en base a los desenlaces más probables y no a los más destructivos.

En el frente geoestratégico, los analistas apuntan a que ninguna de las dos guerras en curso (Ucrania e Israel) se cerrarán a corto plazo, pero es improbable que su impacto negativo aumente. Se convertirán en conflictos abiertos de intensidad media y de medio/largo plazo, aunque con ocasionales altibajos imprevisibles. Salvo improbables desenlaces destructivos, el mercado continuará conviviendo incómodamente con ellos y sobrevivirá dignamente a sus indeseables consecuencias.

Foto cedidaGuido Mitrani, Winnie Wutte y Jesús Olmos, fundadores de Asterion Industrial Partners

Asterion Industrial Partners, firma independiente de gestión de inversiones centrada en infraestructuras en el mid-market europeo, ha anunciado el primer cierre de su tercer fondo. A pesar de las difíciles condiciones del mercado para la captación de fondos, hoy, menos de cinco meses después de su registro en la CNMV, el fondo Asterion Industrial Infra Fund III ha alcanzado compromisos por valor de 1.500 millones de euros, lo que supone el 50% de su objetivo, fijado en 3.200 millones de euros.

Al igual que en sus dos fondos anteriores, entre los inversores del Asterion Industrial Infra Fund III figuran fondos de pensiones, fondos soberanos, gestoras de activos y compañías de seguros de Europa, Norteamérica, Oriente Medio y Asia. En este primer cierre, además de una amplia participación de inversores de fondos anteriores, se han incorporado nuevos inversores institucionales globales que complementan así la base inversora. El equipo de Asterion, por su parte, también ha realizado un compromiso significativo en este primer cierre, manteniendo de esta manera una fuerte alineación de intereses con sus inversores.

Jesús Olmos, CEO y socio fundador de Asterion, ha declarado: “Estamos realmente encantados con el resultado del primer cierre del Fondo III y sobre todo enormemente agradecidos a nuestros inversores por su confianza y apoyo. Seguimos centrados y comprometidos con el cumplimiento de nuestra estrategia, al tiempo que consolidamos relaciones a largo plazo con nuestros inversores».

Con este nuevo vehículo de inversión, Asterion Industrial Partners reforzará su política de inversión aplicada ya en sus dos fondos anteriores, invirtiendo así en compañías del mid-market en los sectores de telecomunicaciones, energía, servicios públicos y movilidad dentro de sus mercados principales de Reino Unido, Francia, Italia, España y Portugal, además de estar abierto a realizar inversiones en Europa Occidental. Mediante una estrategia disciplinada para suscribir el riesgo de infraestructuras y aplicando un enfoque industrial a la creación de valor, Asterion continuará buscando oportunidades atractivas dentro de este espacio, también en asociación con inversores del Fondo con los que podrían cerrarse acuerdos de coinversión.

Al igual que su predecesor, este nuevo vehículo tendrá un fuerte enfoque en la sostenibilidad mediante la clasificación como un fondo del artículo 8, de acuerdo con la normativa europea SFDR. El fondo estará alineado con el propósito de Asterion de utilizar el poder transformador de la inversión para generar un impacto positivo en la sociedad, al tiempo que ofrece rendimientos atractivos a sus inversores. La descarbonización, la eficiencia energética, la transición energética, la reducción de la brecha digital en el entorno rural, la diversidad y la inclusión, la alineación de intereses y el éxito compartido son los aspectos clave de la sostenibilidad que constituyen un elemento fundamental de la estrategia de inversión de Asterion.

Seis años, dos fondos, dieciocho operaciones y un enfoque industrial

Asterion Industrial Partners, gestora española fundada en 2018 por Jesús Olmos, Winnie Wutte y Guido Mitrani, ha lanzado, levantado e invertido desde entonces dos fondos con una estrategia de inversión consistente. Tras este primer cierre de su Fondo III, Asterion mantendrá su enfoque industrial y se centrará en inversiones en infraestructuras en el mid-market europeo. En los seis años transcurridos desde su creación, el equipo ha crecido hasta contar con 56 profesionales, ha completado más de 18 transacciones y sigue consolidando un sólido historial que incluye operaciones ya desinvertidas con éxito como Proxiserve y Asterion Energies.

Con sede en Madrid y presencia en Londres y París, el modelo de inversión de Asterion destaca por su enfoque industrial, que ha demostrado ser una ventaja competitiva y un elemento diferenciador. Esta orientación es posible gracias a un equipo que incluye a 10 ‘operating partners’ cuya formación abarca experiencia industrial y operativa, así como un profundo conocimiento y experiencia sectorial.

“Nuestro enfoque industrial nos permite aspirar a mayores rendimientos sin asumir mayores riesgos mediante un planteamiento activo e industrializado en la originación, la ejecución y la gestión de activos. Nuestros conocimientos y experiencia industrial nos permiten identificar y acceder a oportunidades de inversión, ejecutar y negociar con mayor eficacia e implementar planes operativos con mayor éxito”, señala Winnie Wutte, socia fundadora de Asterion.

Inversión de Asterion en 2i Aeroporti

Asterion anunció la semana pasada la firma de la adquisición de una participación del 49% en 2i Aeroporti, la mayor plataforma aeroportuaria de Italia y quien gestiona las concesiones de ocho aeropuertos estratégicos, entre ellos los de Milán y Nápoles, con una cuota conjunta de aproximadamente el 40% del tráfico aéreo nacional de Italia.

Esta transacción supone una nueva oportunidad para asociarse con F2i, accionista en la compañía, que ha dirigido 2i Aeroporti de forma constante desde la creación de la plataforma, en 2010.

Guido Mitrani, socio fundador de Asterion, señala: «Estamos comprometidos con 2i Aeroporti y nos marcamos el objetivo de contribuir a su avance como primer operador aeroportuario en Italia, con un crecimiento sostenible que, en paralelo, mejore la conectividad del país. Nuestra estrategia incluye el fortalecimiento de los acuerdos con grupos de interés locales y el apoyo activo a los esfuerzos de la industria de la aviación hacia la descarbonización».

Con una presencia significativa en Italia, Asterion continúa aumentando sus operaciones en el país. Ésta representa su primera inversión en el sector aeroportuario y contribuye a ampliar su presencia en movilidad mediante la adquisición de una cartera estratégica de aeropuertos con altas barreras de entrada, concesiones de larga duración y regulaciones de apoyo. En línea con su estrategia ESG (factores ambientales, sociales y de gobierno corporativo), Asterion tiene previsto centrarse en iniciativas de reducción de emisiones, facilitar la transición hacia combustibles de aviación más ecológicos y promover planes Net Zero para hacer más sostenible el transporte aéreo.

La Asociación Chilena De Asesores De Inversión (ACHAI) busca aunar las voces de una industria relativamente nueva pero creciente. Los asesores financieros independientes, tan presentes en mercados como el estadounidense, o el uruguayo, son una novedad en el país andino. La historia de la nueva asociación gremial del vecindario está marcada por las primeras normas para regular la industria, que vieron dos cambios normativos en un par de años. Hacia adelante, los próximos pasos estarán determinados por cómo queda el panorama del sector a partir de agosto.

La sabiduría popular dice que “la unión hace la fuerza”. E inmersos en un panorama de cambiantes regulaciones, con una seguidilla de normativas en los últimos años, la industria de asesores de inversión en Chile está siguiendo la misma lógica. En este caso, “la unión” se traduce en una nueva organización gremial en el país andino, la ACHAI, que busca ayudar a sus miembros a navegar estas aguas agitadas y también convertirse en una voz para un mercado relativamente nuevo.

En los últimos años, dos fenómenos decantaron en la vorágine regulatoria que han enfrentado los asesores de inversiones en el país andino. Por un lado, el auge de la industria fintech chilena derivó en la creación de una ley para regular al sector. Por el otro, los bullados casos de malos actores en la industria de asesoría –incluyendo las convulsiones que Felices y Forrados provocó en el mercado local– ponían las miradas en una industria no regulada.

El resultado fue que los asesores de inversiones –de distintos tipos y tamaños– han tenido que recorrer el camino a paso rápido –a veces, demasiado rápido–, según relata Arie Gelfenstein, director ejecutivo de la ACHAI.

Ley Fintech, el catalizador de una revolución del mercado

Según relata el líder gremial, en un inicio, la Comisión para el Mercado Financiero (CMF) decidió que quería una regulación “media” para el sector. Esto quiere decir: requisitos menores a los intermediarios de valores, pero requisitos, al fin y al cabo. Así, la primera normativa que se le asignó al sector se cristalizó en la Norma de Carácter General (NCG) 472, en abril de 2022.

Esta norma instaló la obligación de que los actores de la industria se incorporaran a un Registro de Asesores de Inversión que llevaba el regulador. Para esto, había unos cuantos requisitos, como antecedentes legales, acreditación de profesionales –con una carrera de al menos seis semestres–, código de conducta y página web, entre otros.

Foto cedidaEntrevista con William López, Head of Latin America and US Offshore

Jupiter AM tiene presencia desde el año 2018 en los mercados de US offshore y Latinoamérica, de la mano de una estructura creada por William López, Head of Latin America and US Offshore. Esta combina un equipo basado en las oficinas principales de Jupiter AM en Londres, pero que visita constantemente la región. El equipo opera bajo un modelo denominado “front line approach supported by local partners”. Los socios estratégicos son Compass Group para el negocio institucional, DAVINCI Trusted Partner para el negocio retail de Latinoamérica y The AMCS Group para el segmento de US Offshore.

Cinco años después, la gestora ha crecido de manera exponencial en el mercado latinoamericano y está en un gran momento para mostrar de qué es capaz. Hoy tanto su modelo de ventas como algunas de sus estrategias han llegado a la madurez.

Son tiempos desafiantes para la gestión de activos, con mercados volátiles y un nuevo régimen económico todavía por decantar. A todo lo anterior se suman otros retos para los managers de fondos de gestión activa, como la competencia creciente de los ETFs y de los activos privados. Ante este panorama, Jupiter Asset Management confía en que la clave está en ofrecer opciones distintas con fuerte valor agregado y apegadas a las necesidades de los inversionistas. En definitiva, apuntar a la excelencia y a estrategias de inversión activa de alta convicción como factor diferenciador.

La mejor manera de describir la filosofía de la gestora es optar por lo simple: Jupiter es una casa de gestión activa de alta convicción. La administradora británica le brinda libertad a los gestores de fondos para que expresen sus perspectivas en los portafolios sin restricciones. Trabajan con equipos comerciales dedicados que, en el caso de América Latina, están constituidos por un grupo en Londres y socios de relevancia en toda la región.

William López, Head of Latin America and US Offshore de la firma, explica: “Todos en mi equipo estamos en el día a día de los diferentes segmentos, proporcionando atención y servicio. Los responsables de cada segmento viajamos constantemente a los mercados que cubrimos, ya sea en Latinoamérica o a los Estados Unidos. De esta manera, estamos muy cerca de todos nuestros clientes, pero cubriendo las regiones en su totalidad”.

“Desde Londres, Andrea Gerardi se focaliza en el mercado US Offshore, Santiago Mata en el retail latinoamericano, Santiago Viana apoya a todo el equipo y Julián Dipp nos representa en marketing. Personalmente, estoy dedicado a la creación y ejecución de nuestra estrategia de distribución, apoyando a todos los segmentos y a mi equipo. Sin embargo, últimamente he estado focalizando gran parte de mi tiempo en el segmento institucional, donde tenemos mucho por crecer. Estamos presentes en los mercados de Nueva York, Miami, “West Coast”, Chile, Perú, Colombia, México, Brasil, Argentina, Uruguay y algunos países de Centroamérica, entre otros. Además, nuestro equipo también actúa como especialistas de los productos de Jupiter, trabajando mano a mano con nuestros distribuidores. Esta complementariedad y sinergias alcanzadas con esta modalidad de trabajo representa uno de los ingredientes del éxito de nuestro modelo de negocios”, añade López.

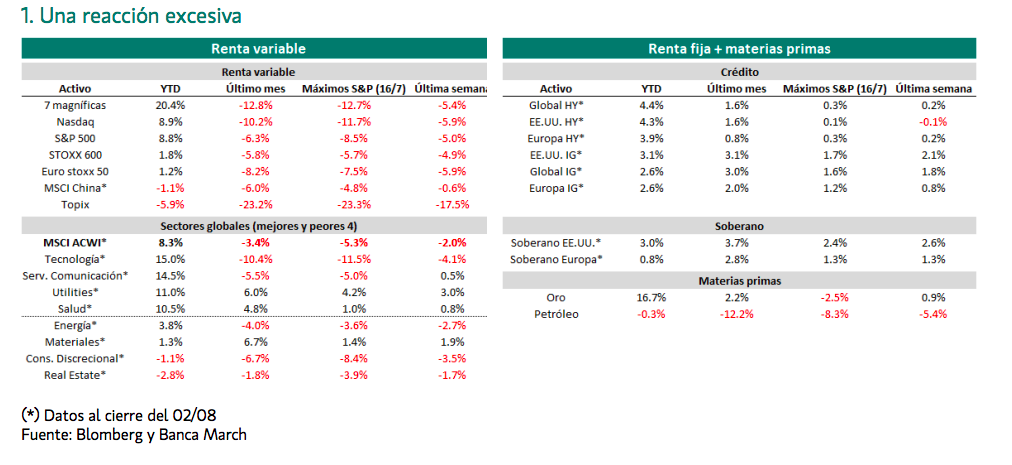

Tras la tormenta de ayer, parece que la calma ha vuelto durante la apertura de las bolsas. Los futuros del S&P 500 rebotaron en las operaciones nocturnas, al igual que lo hizo Nikkei 225 y los mercados de Asia-Pacífico. Según el análisis ya más pausado que hacen las gestoras internacionales, aunque no fue sorprendente, la corrección que ha sufrido el mercado ha resultado más brutal y concentrada en el tiempo de lo que se esperaba.

“Los mercados mundiales de renta variable, ya de por sí extremadamente volátiles desde mediados de julio, han experimentado una espectacular liquidación tras la publicación del dato de empleo en Estados Unidos, que ha despertado el temor a una posible recesión en ese país. Esta corrección se materializó en un rápido descuento en los precios de los recortes de los tipos de los fondos de la Reserva Federal, tanto en número como en magnitud, en una drástica caída de las yields de los bonos estadounidenses a largo plazo y un salto del cambio yen/USD de más del 13% en las tres últimas semanas”, resume Jean-Louis Nakamura, Head of Conviction Equities, boutique Vontobel.

En su opinión, parte de este movimiento de los precios es legítimo. “Las previsiones de crecimiento de los beneficios eran probablemente excesivas para 2025 y años posteriores y han tenido que adaptarse a partir de una base más realista. El hecho de que el dato de empleo se publicara después de la reunión de la Fed deja también a los mercados con el temor adicional de que no se produzca ningún rescate real de la política antes de septiembre. Sin embargo, adoptando una visión algo más a largo plazo, estos acontecimientos obligarán a la Fed a abandonar su duradera parálisis, mientras que la evolución de los tipos de interés a largo plazo ya proporciona un suelo a la magnitud de un desplome económico en Estados Unidos”, argumenta Nakamura.

Las correcciones duelen

Sobre si el mercado ha reaccionado de forma exagerada, Rob Almeida, Gestor de carteras y estratega de inversión de MFS Investment Management, recuerda que “el precio es lo que pagas y el valor es lo que obtienes”. En su opinión, el precio de los activos de riesgo era demasiado alto y el valor estaba por debajo de lo que la gente esperaba. “La volatilidad es el mercado ajustándose a suposiciones incorrectas, lo que nos lleva de vuelta a la pregunta anterior: las expectativas del mercado sobre los ingresos, creemos, eran demasiado altas. Aunque las ganancias o beneficios aún no han caído, los mercados lo descuentan antes de que suceda mediante evidencia tangencial, que es quizás lo que obtuvieron la semana pasada”, argumenta Almeida.

En este sentido, los análisis de las gestoras apuntan a ser prudentes e interpretan el episodio de ayer como una corrección. “El sentimiento reacciona a los precios y el reciente repunte de la volatilidad a corto plazo, unido a una fuerte caída, ha provocado un coro de llamadas a la recesión, pero nos parece un poco prematuro empezar a hablar de recesión. No cabe duda de que unos precios más bajos pueden tener un enorme efecto psicológico. Pero los inversores deben dar un paso atrás y analizar los fundamentos, que siguen siendo buenos”, afirma Jack Janasiewicz, estratega de carteras de Natixis IM Solutions.

Tal y como explica el experto de Natixis IM Solutions, los riesgos se han desplazado de la preocupación por la inflación a la debilidad del mercado laboral. “El riesgo para la inflación se ha inclinado hacia una ralentización de la inflación en lugar de una aceleración, mientras que el lado laboral de la ecuación corre el riesgo de que aumente la tasa de desempleo. En este contexto, se ha ampliado la brecha entre lo que los inversores quieren que haga la Reserva Federal de EE.UU. y lo que el FOMC ha estado comunicando.Los indicios apuntan a una ralentización de la economía. Pero desaceleración y lentitud son dos cosas muy distintas”, argumenta.

“Aunque agosto es un mes muy propicio para momentos de tensión como el actual, pensamos que los temores asociados a una recesión inminente son prematuros. Así, y aunque creemos que la economía transita hacia un escenario de menor dinamismo, indicadores recientes como el del mercado laboral estadounidense, casan más con un aterrizaje suave de la economía”, añaden los analistas de Banca March.

Hablamos de rescisión…

Como bien han indicado todos los análisis, esta gran volatilidad cabalga bajo los lomos del temor a que EE.UU. caiga en una recesión. “El temor a una recesión en EE.UU. vuelve a dominar la escena, al combinarse la rápida pérdida de impulso del mercado laboral con la escasa demanda de los consumidores en los resultados de las empresas. El mercado cree ahora que la Reserva Federal va por detrás de la curva y que recortará rápidamente en las próximas reuniones para evitar un aterrizaje brusco. Todo esto se ha reflejado en los mercados asiáticos, donde ayer comenzaron a deshacerse las operaciones de carry trade y predominaba el sentimiento de aversión al riesgo”, explica Michael Langham, economista de abrdn.

Sin embargo, Langham considera que el trasfondo macroeconómico no es tan nefasto como indican los mercados. “El fuerte crecimiento de la oferta de mano de obra en los últimos años ha contribuido a enfriar el mercado laboral y el número de despidos en EE.UU. sigue siendo bajo. En Asia, el repunte de las exportaciones tecnológicas y la todavía boyante demanda interna no deberían hacer saltar aún las alarmas a los responsables políticos”, argumenta. Así, su previsión es que la Fed empiece a relajar su política monetaria en septiembre, “lo que debería permitir recortar los ciclos en algunos países emergentes de Asia”. Además, “los posibles estímulos adicionales en China también podrían tener algunos efectos positivos, suavizando cualquier desaceleración en la región”, añade.

En este sentido, a la hora de hablar de los fundamentales, Ariel Bezalel y Harry Richards, gestores del fondo Jupiter Dynamic Bond de Jupiter AM, apunta dos tendencias relevantes: la desinflación sigue vigente en las cifras estadounidenses del segundo trimestre y Las perspectivas de atonía del mercado laboral también eliminan una posible espiral de salarios y precios. “Estados Unidos ha exhibido un fuerte crecimiento económico en los dos últimos años. Creemos que una desaceleración podría estar justificada en este momento y se perciben signos de debilidad en los dos pilares del ciclo pospandémico: el mercado laboral y el consumo”, explican estos dos gestores de Jupiter AM, poniendo el acento en la palabra “desaceleración”, lo que está lejos de hablar de una recesión.

Implicaciones para el inversor

Tras haber analizado qué estuvo detrás de este “lunes negro” y ver su repercusión, la pregunta que queda en el aire es qué supone todo esto para el inversor. En opinión de Gregor M. A. Hirt, Global Chief Investment Officer Multi Asset de Allianz GI, los inversores a largo plazo que actualmente están al margen probablemente querrán esperar varios días antes de aprovechar la oportunidad de reingresar, ya que las ventas forzadas podrían continuar con el aumento de la volatilidad.

En este contexto, Hirt se muestra prudente y considera que más que a un cambio fuerte en los fundamentos, los inversores deberán considerar ciertas implicaciones como, por ejemplo, que el dólar estadounidense podría debilitarse aún más si la Fed recorta un esperado 100 bps en 2024, lo cual es también un factor crítico para la deuda de mercados emergentes. “Con la corrección exagerada y una moneda apreciándose, creemos que es demasiado tarde para reducir las acciones japonesas. Más bien, la pregunta es si agregar al yen como refugio seguro, si una mayor apreciación de la moneda genera más volatilidad en el mercado”, argumenta.

Además añade que cualquier rally adicional en los rendimientos dependerá de las noticias económicas de EE.UU. a largo plazo. “Los rendimientos podrían subestimarse a corto plazo si la incertidumbre del mercado persiste debido a la reversión del mercado de acciones y al hecho de que muchos inversores aún tienen efectivo y bonos neutrales. En nuestra opinión, los empinadores de la curva deben mantenerse por el momento. En las acciones de EE.UU., favorecemos solo posiciones largas modestas en nuestras carteras fundamentales de múltiples activos y estaremos atentos a los próximos datos económicos del país y, por supuesto, al camino de las elecciones”, añade el experto de Allianz GI.

Según reconoce el responsable de Conviction Equities, si el desplome de los precios de los activos de riesgo se prolonga significativamente, no puede excluirse un recorte de emergencia por parte de la Fed. “En ese caso, el rebote de las acciones podría ser tan brutal como el reciente episodio de ventas masivas, y los sectores y mercados más apoyados por los motores seculares y/o la sensibilidad a los tipos de interés (tecnología, inteligencia artificial, EE.UU., Taiwán, India) serían los que progresarían más rápidamente”, concluye Nakamura.

Por último, Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, apela a lo que la experiencia les ha enseñado: “El pánico es enemigo de las decisiones acertadas. Las condiciones fundamentales siguen siendo buenas por el momento y los mercados están reevaluando los posicionamientos elevados y el sentimiento de euforia técnica, lo que podría conducir a un mejor punto de entrada en el futuro”.

En este escenario, el equipo de estrategia de Banca March mantiene su posición infraponderada en renta variable considerando que la volatilidad seguirá elevada en el corto plazo y las correcciones se podrían puntualmente llegar a extender. “Sin embargo, vemos prematuro los temores a una recesión y consideramos que, a medio plazo, existen oportunidades. Tras las recientes caídas recomendamos esperar a señales de estabilización y estaremos preparados para sacar provecho de la situación si a lo largo de los próximos días se produce una sobrerreacción de los mercados”, concluyen desde Banca March.

El último informe de Bain & Company sobre fusiones y adquisiciones destaca un aumento del 24% en el valor total de las operaciones a nivel global durante el primer semestre de 2024, en comparación con el mismo periodo del año anterior. Este incremento se debe, en gran medida, a las operaciones en los sectores energético y tecnológico.

El estudio señala que el private equity y el venture capital parecen haber tocado fondo y están comenzando a mejorar. No obstante, los gestores aún no han logrado acelerar el ritmo debido al elevado coste de los préstamos, la lentitud en las salidas y los problemas para captar fondos. Por regiones, Europa, América, Oriente Medio y África siguen mostrando un aumento en la actividad comercial, mientras que Asia-Pacífico enfrenta otro año de retroceso.

A pesar de los altos tipos de interés, la inflación persistente y los riesgos geopolíticos, las empresas están mostrando una mayor versatilidad en los tipos de operaciones que eligen y en la forma en que se llevan a cabo. Estas estrategias de M&A no solo buscan la rentabilidad, sino también y expandirse a nuevos segmentos de clientes o mercados.

“Las empresas están reestructurando sus estrategias de M&A para adaptarse a las condiciones macroeconómicas cambiantes. La flexibilidad y la capacidad de innovar en el diseño de los acuerdos serán clave para capitalizar oportunidades en el mercado actual”, explica Cira Cuberes, socia de Bain & Company.

En el sector energético, las grandes operaciones representaron aproximadamente el 25% del valor total de las transacciones en los primeros cinco meses de 2024. El impulso logrado a finales de 2023 se mantuvo en 2024 gracias a importantes operaciones, como la oferta de Diamondback Energy por Endeavor y la adquisición de Marathon Oil por ConocoPhillips, valoradas en 26.000 y 23.000 millones de dólares, respectivamente.

El estudio remarca que el 90% de las operaciones del sector energético este año se han centrado principalmente en el petróleo y el gas, lo que refleja que tanto empresas como consumidores seguirán dependiendo de estos recursos durante mucho tiempo y la necesidad de las empresas energéticas de fortalecer sus posiciones en estos mercados.

Por su parte, el sector tecnológico ha experimentado una recuperación parcial y lenta. Bain & Company explica que, aunque el volumen de operaciones se ha ralentizado en comparación con años anteriores, el valor de las mismas casi se ha duplicado año tras año. Además, la consultora subraya el creciente interés en la inteligencia artificial generativa. Durante el primer trimestre de 2024, se realizaron 11 adquisiciones de empresas de este sector y se efectuaron 110 inversiones iniciales por un valor total de 7.500 millones de dólares.

Rara vez existe un momento de calma en la deuda de mercados emergentes (EMD), y los primeros seis meses de 2024 no han sido diferentes. Si bien la primera mitad del año no ha producido los rendimientos de 2023, no han faltado temas de conversación. Sobre todo, en torno a las elecciones y las reestructuraciones de deuda.

Las perspectivas de los bonos a menudo mencionan la política monetaria de los mercados desarrollados como motor de los rendimientos, y con razón. Para los mercados emergentes (ME) en 2024, sin embargo, ha surgido un tema diferente: las elecciones. Hasta la fecha, los votantes han acudido a las urnas en Bangladesh, Taiwán, El Salvador, Pakistán, Senegal, India, México, Turquía y Sudáfrica. No tenemos tiempo para repasar los resultados de cada país, pero hay algunos que merecen un análisis más detallado.

Centrémonos en Pakistán. En enero, asumió el poder un gobierno civil que prometió la consolidación fiscal y la creación de reservas de divisas. ¿Les suena? Pues sí. Actualmente, Pakistán se dispone a participar en el vigésimo cuarto programa del Fondo Monetario Internacional (FMI), una cifra sin precedentes. La pregunta sigue siendo: ¿será diferente el resultado esta vez? Los primeros indicios son prometedores. La desinflación en curso ha permitido al banco central relajar la política monetaria. Recientemente, la balanza de pagos se ha vuelto positiva. Sin embargo no nos dejemos llevar. Esta historia sigue su curso y seguiremos de cerca su evolución en los próximos meses.

En México, se espera que la elección de Claudia Sheinbaum, protegida del actual presidente (AMLO), mantenga el statu quo político. Sheinbaum deberá centrarse en reducir el déficit del 6% del producto interior bruto a un nivel manejable. El déficit fiscal se disparó en el periodo previo a las elecciones, ya que AMLO aumentó los pagos a la seguridad social no financiados -entre otras transferencias sociales- en un intento de apuntalar el apoyo. Y vaya si lo consiguió.

Sheinbaum también tendrá que contar con Pemex, la empresa energética estatal que sufre un fuerte endeudamiento y una producción de crudo en declive. La decisión de AMLO de incluir por primera vez los pagos de amortización de Pemex en el presupuesto nacional también aumentó el déficit. Es difícil ver cómo Sheinbaum abordará estas cuestiones en un futuro próximo.

La democracia sigue viva

La democracia liberal ha estado sometida a mucha presión en los últimos años. Por ello, fue alentador ver cómo la mayor democracia del mundo, India, acudía a las urnas en unas elecciones generales que, por lo general, se consideraron libres y justas. Tal es la envergadura del proceso que las votaciones se desarrollaron a lo largo de seis semanas. El presidente Modi ha salido herido, pero victorioso. Su partido, el BJP, sigue siendo el más numeroso en el Congreso y es improbable que sus socios de coalición bloqueen sus iniciativas económicas previstas.

Por último, en Sudáfrica, la pérdida de la mayoría del ANC por primera vez desde los albores de la democracia conmocionó al partido. Por el momento, es probable que las cosas sigan igual. Sin embargo, de cara al futuro, aumentan las probabilidades de que el gobierno se derrumbe, lo que llevaría al parlamento a elegir un nuevo presidente o a convocar nuevas elecciones. Permanezca atento.

¿Qué significa esto para los inversores?

¿Por qué nos centramos en acontecimientos específicos de cada país? Porque es en las historias idiosincrásicas donde vemos las oportunidades de inversión más atractivas. Este es nuestro punto fuerte en EMD: el análisis fundamental bottom-up para generar alfa.

A nivel de índice, los diferenciales de todos los mercados de renta fija, incluidos los EMD, son estrechos en comparación con los niveles históricos. Mientras tanto, los diferenciales de los bonos con grado de inversión han estado en niveles poco atractivos durante varios trimestres. Por ello, seguimos infraponderados.

Hace más de un año, identificamos valor en los segmentos distressed y CCC. La casi finalización de varias reestructuraciones de deuda ha validado esta opinión, lo que ha dado lugar a una rentabilidad superior. Recientemente, los inversores aceptaron el acuerdo de reestructuración de la deuda de Zambia, elaborado por los acreedores oficiales, el FMI y el sector privado.

Estas operaciones deberían dar lugar a nuevos flujos de entrada en Zambia y son un buen augurio para Ghana y Sri Lanka, que están negociando sus propias operaciones. Aunque no hemos visto mejoras de la calificación crediticia de los emisores con calificación CCC -donde se han producido los cambios más significativos de los diferenciales-, es probable que se produzca un nuevo estrechamiento de los diferenciales en caso de que se lleven a cabo dichas mejoras.

¿Cuáles son las perspectivas?

Sin duda, la decisión de la Fed de retrasar los recortes de tipos afectó a los mercados emergentes de renta fija local, especialmente sensibles a los cambios en las expectativas de recortes de los tipos de interés. A finales de mayo, el índice EM acumulaba una caída del -2,7% en lo que va de año.

A pesar de los retos actuales, se avecinan recortes de tipos en los mercados emergentes. La política monetaria sigue siendo restrictiva, el crecimiento es inferior a las medias a largo plazo y los efectos de base implican que la inflación debería seguir bajando. A pesar del contexto macroeconómico, los mercados de renta fija locales siguen valorando la política monetaria restrictiva. Mantenemos posiciones y realizamos adiciones selectivas en previsión de que el mercado ofrezca rentabilidades elevadas en los próximos meses.

Tras quedar rezagada respecto a los mercados emergentes en 2023, la deuda corporativa emergente ha obtenido mejores resultados en el primer semestre del año. Los fundamentales siguen en buena forma, lo que se refleja en la baja tasa de impago en lo que va de año. A finales de abril, la tasa era de sólo el 0,7%, muy por debajo de la media histórica. La mayoría de los impagos en esta clase de activos proceden del sector inmobiliario chino de alto rendimiento. Al igual que el mercado soberano, recientemente los diferenciales se han estrechado, alcanzando mínimos casi históricos. A pesar de ello, el alto rendimiento absoluto de más del 7% sigue siendo atractivo. Por ahora, parece que hay poco que pueda frenar el impulso alcista de los diferenciales.

Por último, hablemos brevemente de los mercados frontera locales. ¿Qué está cambiando? La respuesta es: mucho, y para mejor. Las autoridades están reforzando los colchones externos, las entradas en el mercado local están contribuyendo a la reconstitución de las reservas de divisas y está aumentando la financiación procedente de fuentes comerciales y oficiales. Mientras tanto, la consolidación fiscal y el endurecimiento de la política monetaria están ayudando a establecer anclajes políticos.

Finalmente, los elevados rendimientos nominales y el atractivo carry en países como Pakistán, Nigeria, Kenia y Egipto hacen que estos mercados estén atrayendo la atención de los inversores y merezcan ser considerados para la inversión.

Bitpanda, fintech europea, ha anunciado que a partir de ahora permitirá a sus usuarios la posibilidad de emitir órdenes limitadas, para una amplia gama de más de 270 criptomonedas. Según explican, esta nueva funcionalidad combina la eficiencia de las órdenes limitadas tradicionales con las de stop loss, permitiendo a sus usuarios automatizar aún más sus inversiones.

Para Lukas Enzersdorfer-Konrad, Deputy CEO de Bitpanda, no solo están agregando una nueva función a su plataforma, sino que están proporcionando una herramienta sofisticada con la que elegir cómo invertir. «Ahora nuestros usuarios pueden reaccionar rápidamente a los movimientos del mercado incluso cuando no estén monitoreando activamente sus carteras, por lo que pueden dejar de preocuparse por si pierden alguna oportunidad. Podrán comprar y vender mientras duermen, comen, hacen ejercicio o quedan con sus amigos”, ha destacado.

Los usuarios ya pueden establecer precios objetivo de compra y venta no solo por encima o por debajo del precio del mercado, sino en ambos lados simultáneamente. Esta nueva característica permite a los usuarios de Bitpanda asegurar potenciales ganancias y gestionar posibles pérdidas a través de la misma función simple y fácil de utilizar. Este enfoque ‘dos en uno’ ofrece más flexibilidad a la hora de cuándo y cómo invertir, maximizando las oportunidades de mercado y permitiendo automatizar la estrategia de inversión mientras se aprovecha cualquier movimiento del mercado.

Este nuevo servicio se une a la amplia gama de funciones seguras e intuitivas de Bitpanda, diseñadas para simplificar y mecanizar el proceso de inversión. Esta característica complementa otras herramientas ya existentes como los Planes de Ahorro, Cash Plus y Staking, proporcionando a los usuarios un conjunto completo de opciones para gestionar sus inversiones sin esfuerzo.

Según añaden, un beneficio adicional es su integración total con una de las funciones más populares de Bitpanda, Cash Plus, que permite a los usuarios obtener un rendimiento sobre sus activos inactivos invirtiendo en instrumentos financieros de bajo riesgo. Los usuarios seguirán ganando a través de Cash Plus hasta que se ejecute una orden limitada de Bitpanda.

Swiss Re ha anunciado que Anders Malmström sucederá a John Dacey como director financiero del Grupo, a partir del 1 de abril de 2025. «Estamos complacidos de haber encontrado a un líder experimentado, con una profunda experiencia en finanzas y en la industria de seguros, en Anders Malmström. Estamos convencidos de que es la persona adecuada para llevar la función financiera adelante después de una transición ordenada», ha señalado Jacques de Vaucleroy, presidente de Swiss Re.

Anders Malmström se unirá a Swiss Re a principios de 2025, procedente de Athora Holdings, un grupo líder europeo de servicios de ahorro y jubilación, donde ha desempeñado el cargo de Director Financiero del Grupo desde mayo de 2021. Antes de Athora, fue vicepresidente ejecutivo senior y director financiero de Equitable Holdings en Nueva York. Antes de eso, fue Director Ejecutivo Senior y Director Financiero en AXA US, miembro del consejo ejecutivo y Jefe del negocio de Vida en AXA Winterthur y ocupó roles de liderazgo senior en Swiss Life Group. Anders Malmström es graduado del Programa Ejecutivo de Stanford, tiene un doctorado en Matemáticas de la Universidad de Aachen en Alemania y una maestría en Matemáticas, Física y Astronomía de la Universidad de Basilea.

«Aunque es demasiado temprano para despedirnos de John Dacey, me gustaría aprovechar esta oportunidad para agradecerle, en nombre de todo el Consejo de Administración, por sus sobresalientes contribuciones a Swiss Re durante los últimos 12 años. Entre sus muchos logros se encuentran el desarrollo de la función financiera en una organización más eficiente y alineada en los negocios del Grupo y la exitosa implementación de la transición de Swiss Re a las Normas Internacionales de Información Financiera (IFRS)», ha añadido Vaucleroy.

Aunque John Dacey se retirará de su rol ejecutivo el 31 de marzo de 2025, continuará representando a Swiss Re como director no ejecutivo en los consejos de administración de FWD y CPIC.

Foto cedidaMathieu Chabran y Antoine Flamarion, cofundadores de Tikehau Capital.

En el marco de la presentación de sus resultados del primer semestre, Tikehau Capital prevé una aceleración de su negocio para el segundo semestre del año, “con un impulso continuo en la actividad comercial y de transacciones”. Además, ha confirmado sus objetivos para 2026: alcanzar los 65.000 millones de euros de AuM para su negocio de gestión de activos, lograr que sus ingresos por comisiones lleguen a los 250 millones de euros e incrementar el retorno sobre el capital a niveles de alrededor del 15%.

“En la primera mitad de 2024, hemos fortalecido aún más nuestra plataforma multilocal, que cuenta con una base de inversores cada vez más amplia e internacional. Nuestros inversores valoran nuestra fuerte alineación de intereses, respaldada por nuestro balance, y nuestro enfoque disciplinado caracterizado por una alta selectividad y convicción en temas estratégicos clave que resuenan a nivel mundial, valores que nos han guiado desde nuestro inicio. Al celebrar 20 años de aventura empresarial, Tikehau Capital está bien posicionado para seguir creciendo y generando valor y está en camino de alcanzar sus objetivos para 2026”, han señalado Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital.

Mercado asiático

Según ha explicado la firma de inversión, una de las principales claves de su negocio durante los seis primeros meses del año ha sido la aceleración de su internacionalización. En concreto, Tikehau Capital continuó ampliando su presencia en Asia al finalizar su asociación estratégica con Nikko Asset Management. “Esta asociación incluye tres componentes clave diseñados para mejorar las capacidades de inversión global y la presencia de ambos grupos: un acuerdo de distribución, una empresa conjunta y que Nikko Asset Management haya tomado una participación accionaria en Tikehau Capital”, señala en su informe semestral.

Además, a principios de julio, Tikehau Capital recibió la aprobación de su licencia en Hong Kong, marcando la apertura de la 17ª oficina del grupo a nivel mundial y reafirmando su compromiso con el crecimiento y la participación en Asia.

La oportunidad de los mercados privados

Otra de las claves de este año está siendo su negocio de mercados privados. Según explica, la firma ha registrado “avances adicionales en la democratización de los mercados privados con socios estratégicos”. En concreto se refiere a los productos vinculados a la unidad de deuda privada de la firma, lanzados con MACSF, Société Générale Assurances y Suravenir, que atrajeron aproximadamente 1.000 millones de euros desde su inicio y alrededor de 200 millones en el primer semestre de 2024.

En este sentido, la gestora destaca que desde la creación de Opale Capital, filial de Tikehau Capital especializada en private equity, ha recaudado más de 130 millones, ofreciendo una amplia gama de estrategias alternativas, incluidas capital privado, secundarias y crédito oportunista.

“Estos esfuerzos se reflejan en la recaudación de fondos, ya que los inversores privados representaron aproximadamente el 35% de los flujos netos en el primer semestre de 2024, en comparación con el 30% en el primer semestre de 2023, y el 30% de los activos bajo gestión (AuM) de gestión de activos al 30 de junio de 2024, en comparación con el 28% en el primer semestre de 2023”, señalan.

Outlook del negocio

Viendo el comportamiento del negocio durante la primera mitad del año, Tikehau Capital anticipa una demanda estructural fuerte y continua para activos alternativos, ante lo cual afirma que “está estratégicamente posicionada para beneficiarse de esta tendencia”. Y añade: “El enfoque estratégico de la firma en activos alternativos, combinado con su robusto marco operativo y estrategias de inversión diversificadas, sigue ofreciendo un crecimiento sostenible y retornos para sus partes interesadas”.

Por último, de cara al resto de 2024, Tikehau Capital considera que está bien posicionada para construir sobre el sólido impulso demostrado en la primera mitad del año. “La tubería de recaudación de fondos para los fondos emblemáticos del Grupo, junto con el continuo impulso robusto para las estrategias de CLOs y mercados de capitales, debería contribuir a acelerar el los flujos de entrada, los ingresos y la generación de FRE (Fee-Related Earnings) en la segunda mitad del año, manteniendo una disciplina continua en los costes”, concluye la gestora.