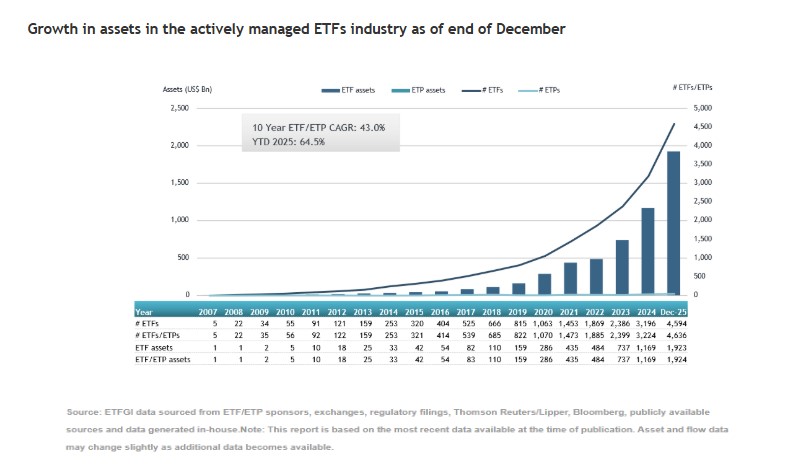

Los activos globales en ETFs de gestión activa alcanzaron un nuevo máximo histórico de 1,92 billones de dólares a cierre de diciembre, superando el récord previo de 1,86 billones establecido en noviembre de 2025. Eso significa que, en 2025, el patrimonio aumentó un 64,5%, pasando de 1,17 billones a cierre de 2024 a esos 1,92 billones.

Según el análisis que hacen desde ETFGI de los datos, “durante diciembre, la industria mundial de ETFs de gestión activa registró entradas netas de 56.230 millones de dólares, lo que elevó las entradas netas de 2025 a un récord de 637.470 millones de dólares”. Este movimiento de los flujos estuvo liderado por los ETFs de renta variable cotizados a nivel mundial y gestionados de forma activa, que registraron entradas netas por valor de 33.310 millones de dólares, “lo que elevó las entradas totales del año a 361.330 millones de dólares, una cifra significativamente superior a los 211 340 millones acumulados en 2024”, indican.

Por su parte, los ETFs de renta fija gestionados activamente también registraron una fuerte demanda, con 18.560 millones de dólares en diciembre y 237.930 millones de dólares en entradas en lo que va de año, muy por encima de los 139.690 millones registrados en 2024.

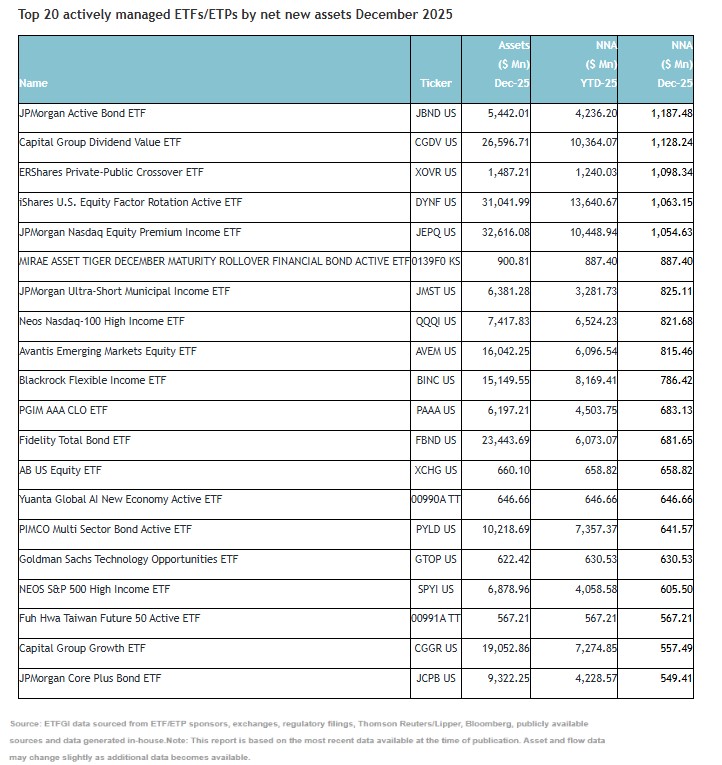

Según matizan, “las entradas sustanciales pueden atribuirse a los 20 principales ETFs activos por activos netos nuevos, que en conjunto reunieron 15.890 millones de dólares durante diciembre”. En concreto, el ETF JPMorgan Active Bond (JBND US) reunió 1.190 millones de dólares, la mayor entrada neta individual.

Enero suele presentarse como un espacio mental limpio. Un momento propicio para ordenar ideas, revisar hábitos y, en muchos casos, replantear la relación con el dinero. Invertir aparece entonces como una intención razonable, casi inevitable. Sin embargo, la pregunta decisiva rara vez es en qué invertir. La pregunta relevante es por qué y para qué.

Con frecuencia, las decisiones financieras se toman como respuesta a estímulos externos, un mercado que sube, una recomendación insistente o la sensación difusa de que otros ya están ganando. El error no está en el entusiasmo, sino en la ausencia de una estructura que permita distinguir entre objetivos, horizontes y riesgos.

La metodología Invierte con Propósito parte de una idea sencilla, aunque exigente. No todo el dinero cumple la misma función y, por lo tanto, no todo debería estar expuesto a los mismos riesgos. Desde esa lógica, el patrimonio puede organizarse en tres portafolios que responden a necesidades distintas, pero complementarias.

El primer portafolio tiene un carácter esencialmente defensivo. Su objetivo principal es mantener el poder adquisitivo a lo largo del tiempo y ofrecer liquidez cuando la vida, inevitablemente, interrumpe cualquier plan. Aquí el énfasis está en la estabilidad, no en la maximización del rendimiento. Las inversiones que lo componen buscan preservar el capital y permitir acceso oportuno a los recursos, aun sabiendo que, por su naturaleza conservadora, difícilmente superarán la inflación de manera significativa en el muy largo plazo. Este portafolio no está diseñado para generar riqueza, sino para evitar que un contratiempo se convierta en un problema financiero mayor.

El segundo portafolio introduce una lógica distinta. Su propósito es aumentar la probabilidad de obtener rendimientos positivos a lo largo del tiempo, aceptando el riesgo que no puede eliminarse, pero evitando aquel que no es compensado. Aquí resulta útil distinguir entre dos tipos de riesgo. El riesgo idiosincrático es el que está ligado a una empresa, un sector o una decisión específica. Es el riesgo de equivocarse en una apuesta puntual. El riesgo sistemático, en cambio, es el que acompaña al funcionamiento mismo de los mercados, las recesiones, los ciclos económicos, los cambios en tasas de interés o en inflación.

Este portafolio busca exponerse únicamente a ese riesgo sistemático, el único que históricamente ha ofrecido una prima de rendimiento a los inversionistas. Para lograrlo, se construye replicando de la manera más eficiente posible el conjunto de los mercados globales, incluyendo acciones, bonos, bienes raíces y, en algunos casos, materias primas. No pretende anticipar ganadores ni evitar caídas temporales, sino capturar el crecimiento agregado de la economía mundial con el mayor grado de diversificación posible.

El tercer portafolio es el de crecimiento de largo plazo. Aquí el objetivo ya no es simplemente participar en el rendimiento promedio de los mercados, sino asumir mayor volatilidad con la expectativa de obtener ganancias superiores en el tiempo. Este portafolio suele estar compuesto principalmente por acciones y otros activos de mayor riesgo, entendiendo que los movimientos bruscos forman parte del proceso. La diversificación sigue siendo un principio central, pero a diferencia del segundo portafolio, aquí se acepta una mayor concentración en activos con mayor potencial de crecimiento, aun cuando eso implique trayectorias menos estables.

La diferencia entre estos portafolios no es solo técnica, sino conceptual. Mientras el segundo prioriza la eficiencia y la probabilidad, el tercero prioriza el crecimiento y la magnitud del resultado. Ambos requieren disciplina, pero el tercero exige, además, una tolerancia explícita a la incertidumbre y al paso del tiempo.

Después de recorrer estos tres portafolios, surgen las preguntas inevitables. ¿Cuánto dinero debería destinarse a cada uno? Si surge la necesidad de liquidez, ¿de cuál conviene disponer primero? ¿Qué papel juegan los impuestos en estas decisiones? ¿Cómo cambian las proporciones cuando cambian los ingresos, la familia, los objetivos o el horizonte de inversión?

Estas preguntas no reflejan confusión, sino madurez financiera. Son el punto exacto donde la teoría deja de ser suficiente y comienza la planeación real.

Diseñar un plan de inversión no consiste únicamente en elegir activos. Implica definir proporciones, establecer reglas claras para el uso del capital, construir una asignación eficiente desde el punto de vista fiscal y aceptar que la vida no es estática. Un buen plan no es rígido. Es coherente y adaptable.

Ahí es donde el valor de un asesor financiero se vuelve evidente. No como alguien que predice mercados o promete rendimientos extraordinarios, sino como un arquitecto del plan. Un asesor ayuda a organizar objetivos, determinar cuánto capital debe ir a cada portafolio, optimizar la estructura fiscal y revisar periódicamente si la estrategia sigue alineada con la realidad del inversionista.

Lo importante es entender qué sí debe cambiar y qué no. El plan debe ajustarse cuando cambian las circunstancias personales, los ingresos, los objetivos o el horizonte de inversión. No debería ajustarse en función de valoraciones de mercado, predicciones económicas o titulares del momento. La evidencia académica es clara. La probabilidad de

éxito a largo plazo aumenta cuando las decisiones se basan en disciplina, diversificación y constancia, no en intentos de anticipación.

Ningún plan de inversión está completo sin un hábito que lo acompañe. Un plan de ahorro mensual. Invertir de forma periódica permite diversificar no solo entre activos, sino también en el tiempo. Reduce el impacto emocional de la volatilidad y convierte la constancia en una ventaja estructural.

Warren Buffett lo expresó con una claridad difícil de mejorar. Los mercados financieros son un mecanismo diseñado para transferir riqueza de los impacientes a los pacientes. En un mundo que premia la inmediatez, quizá la decisión más rentable sea, simplemente, elegir ser paciente.

La mayoría de los inversores anticipan que los mercados de OPVs estarán activos en 2026, según los datos publicados por Coller Capital. En concreto, el 77% de los inversores (LPs) indica que sus general partners (GPs) están preparando a sus empresas en cartera para los mercados públicos, donde el 32% afirma que una serie de GPs han manifestado planes de OPVs para 2026 y un 45% escucha intenciones similares por parte de al menos algunos gestores. De hecho, solo el 9% de los LPs afirma que no ha habido conversaciones sobre OPVs hasta la fecha, lo que representa un cambio notable respecto al entorno de las OPVs de los últimos años.

Por tercer año consecutivo, el crédito privado sigue siendo el segmento de mercados privados que atrae el mayor crecimiento en las asignaciones a corto plazo. En los próximos doce meses, el 42% de los LPs espera aumentar su asignación objetivo en deuda privada o crédito, más que cualquier otra clase de activo alternativo. Casi dos tercios de los LPs (62%) esperan que la dispersión de los retornos entre los gestores de crédito privado se amplíe en un periodo comprendido entre uno y dos años.

Al mismo tiempo, las inversiones secundarias GP-led se integrarán aún más en el ecosistema de capital privado. El 85% de los LPs espera que las inversiones secundarias lideradas por GPs en crédito privado crezcan aún más, con un 65% anticipando un crecimiento selectivo entre ciertos gestores y estrategias, y un 20% esperando que estas transacciones se conviertan en una característica habitual del mercado. Para los LPs que consideran la opción de hacer inversiones secundarias de crédito, la compra oportunista y con descuento será la principal motivación (31%), seguida del acceso a activos consolidados (19%) y cubrir necesidades de liquidez (15%).

A medida que el mercado va madurando, los LPs se encuentran cada vez más con instrumentos de continuación de «segunda generación», donde casi dos tercios de estos LPs (62%) señalan que ya han visto, o esperan ver, activos trasladados a vehículos de continuación posteriores. A pesar de esta complejidad añadida, la confianza en la ejecución de los GPs sigue siendo alta. Tres cuartas partes de los LPs (75%) creen que los GPs cuentan con los recursos necesarios para gestionar instrumentos de continuación, lo que sugiere un amplio apoyo para su desarrollo.

El Barómetro muestra que, aunque la mayoría de los LPs (81%) todavía optan por obtener liquidez de los instrumentos de continuación, casi uno de cada cinco (19 %) suele elegir mantener sus inversiones. Esto indica un aumento de la confianza en estas estructuras como oportunidades de inversión a largo plazo, así como vías de salida.

«Esta edición de nuestro Barómetro muestra cómo los mercados privados siguen evolucionando y reequilibrándose en diferentes frentes: los LPs están empezando a ver un camino de vuelta a las salidas tradicionales a través de las OPVs, mientras que, al mismo tiempo, se sienten más cómodos con los vehículos de continuación como una característica a largo plazo del mercado. En este contexto, los inversores son más selectivos, y con razón, en cuanto a gestores, estrategias y estructuras, a medida que posicionan sus carteras para lidiar con un entorno más exigente», señaló Jeremy Coller, director de inversiones y socio director de Coller Capital.

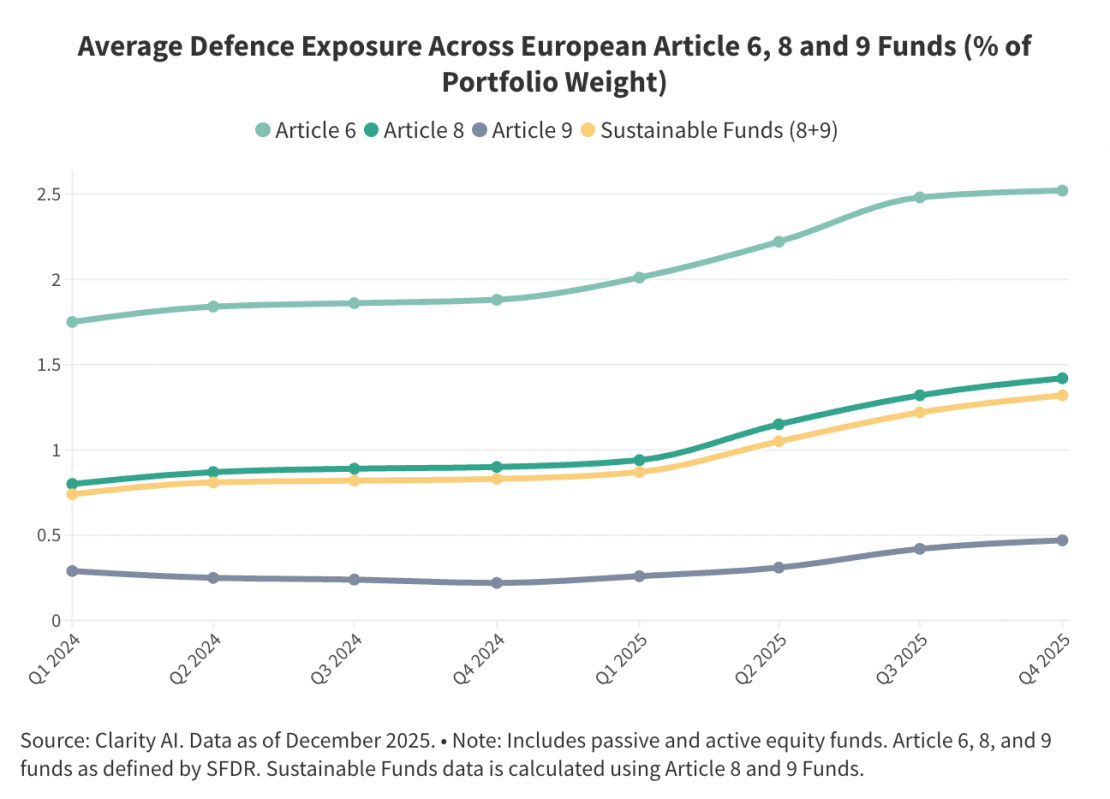

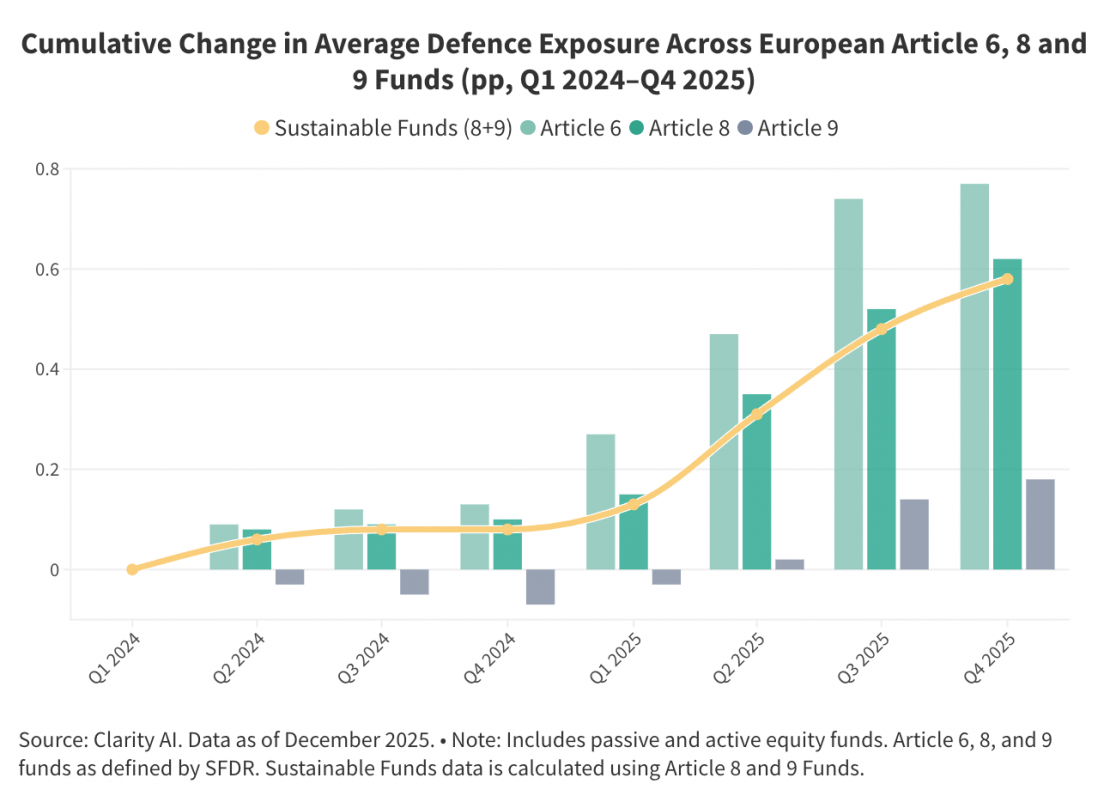

La exposición a empresas relacionadas con la defensa ha aumentado de forma significativa en las carteras de los fondos sostenibles europeos durante el último año, según un nuevo análisis de Clarity AI. Uno de los incrementos más destacados se ha producido en los fondos clasificados bajo el Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), donde el peso medio de las compañías dedicadas a la producción de armamento creció cerca de un 60%, al pasar del 0,9% en el cuarto trimestre de 2024 al 1,42% en el cuarto trimestre de 2025. El estudio muestra que esta tendencia se extiende a todas las categorías de fondos bajo el SFDR, incluidos los Artículos 6, 8 y 9.

El análisis de Clarity AI sobre fondos de renta variable europeos revela un aumento sostenido de la exposición a actividades relacionadas con la defensa durante siete trimestres consecutivos. Entre los datos que muestra el informe destaca que los fondos del Artículo 6 siguen siendo los más expuestos, con empresas productoras de armamento representando, de media, el 1,75% de las carteras a principios de 2024, porcentaje que aumentó hasta el 2,52% a finales de 2025.

Los fondos del Artículo 8 han seguido una evolución similar, incrementando su exposición media del 0,8% a principios de 2024 hasta el 1,42% al cierre de 2025. Por su parte, los fondos del Artículo 9, la categoría con mayores restricciones en materia de sostenibilidad, también han registrado un aumento gradual durante el mismo periodo.

Los datos indican que los cambios más significativos se produjeron a partir de principios de 2025, lo que apunta a un ajuste estructural más que a movimientos puntuales a corto plazo.

Contexto regulatorio y decisiones de inversión

El aumento del peso de las empresas de defensa en los fondos sostenibles responde a una combinación de factores de mercado —como el incremento de la capitalización bursátil del sector— y decisiones activas de inversión por parte de los gestores.

Esta evolución se produce en un entorno marcado por el aumento de las tensiones geopolíticas, la continuidad de conflictos armados y el mayor compromiso de los países europeos con el gasto en defensa, así como por iniciativas regulatorias orientadas a reforzar las capacidades defensivas de la Unión Europea.

A principios de 2025, la Comisión Europea aclaró que la inversión en el sector de la defensa es compatible con el marco europeo de finanzas sostenibles, incluido el Reglamento SFDR y la Directiva sobre Diligencia Debida en Sostenibilidad Corporativa (CSDDD).

“Cada vez se recurre más al argumento del derecho a la defensa y de la estabilidad como condición necesaria para el desarrollo de sociedades sostenibles para justificar la inclusión de empresas de armamento en productos de inversión sostenible. En estos casos, resulta clave aplicar criterios exigentes de buen gobierno corporativo, una diligencia debida rigurosa y una monitorización continua de controversias, con el fin de gestionar el riesgo reputacional y cumplir con los estándares internacionales de conducta empresarial responsable”, señala Patricia Pina, Chief Research Officer de Clarity AI.

Apollo ha anunciado que fondos gestionados por la firma han completado una financiación senior garantizada de aproximadamente 900 millones de euros para una cartera paneuropea de logística e industrial propiedad de una joint venture entre una filial de Cerberus Capital Management(Cerberus), gestor global de inversiones alternativas, y Arrow Capital Partners (Arrow), inversor especializado, proveedor de crédito, promotor y gestor de activos inmobiliarios en Europa y Asia-Pacífico.

Según explica, la inversión, estructurada en tres líneas de préstamo senior independientes, se destinará principalmente a refinanciar la deuda existente de la plataforma Strategic Industrial Real Estate (SIRE), una joint venture entre Cerberus y Arrow. La cartera comprende 92 activos de calidad institucional, con un total de más de un millón de metros cuadrados de superficie logística e industrial urbana y de tamaño medio (mid-box). La cartera cuenta con una base de inquilinos diversificada, sustentada por ocupantes con calificación investment grade y contratos a largo plazo, y está situada en corredores clave de distribución europeos de alta demanda en el Reino Unido, Alemania, Países Bajos, España, Irlanda y Polonia.

A raíz de este anuncio, Ben Eppley, socio y responsable de Real Estate Credit, Europa en Apollo, ha explicado: “Esta solución a medida refinancia una cartera diversificada y de alta calidad de activos logísticos e industriales en ubicaciones estratégicas, que se benefician de una demanda resiliente y de una dinámica de oferta favorable. Seguimos viendo un fuerte interés de patrocinadores que buscan soluciones integrales con un único prestamista, en las que podamos ejecutar operaciones con certeza y a escala”.

Por su parte, Julio Domínguez, responsable de Financiaciones Europeas en Cerberus, ha añadido: “La inversión de Apollo refleja el sólido reconocimiento del mercado al valor que hemos construido en nuestra plataforma SIRE. Con una cartera de alta calidad y unos fundamentales de mercado robustos, esta refinanciación respalda nuestro compromiso de seguir impulsando nuestra estrategia en Europa”.

Desde la firma recuerdan que el negocio de Real Estate Credit de Apollo continúa siendo uno de los prestamistas no bancarios más activos en Europa. Otras inversiones recientes incluyen financiación senior para una cartera en el Reino Unido de activos de residencias de estudiantes construidas específicamente para ese uso, así como financiación senior para Shinfield Studios de Shadowbox Studios, un nuevo y relevante centro de producción cinematográfica y televisiva en el Reino Unido.

Según datos de The Simple Rent, red de agentes inmobiliarios especializados en el lujo, el mercado residencial de lujo arranca 2026 con un perfil de comprador más sofisticado y, sobre todo, más estratégico: el High Net Worth Individual (HNWI) ya no compra solo “la casa soñada”, sino una pieza dentro de una cartera global en la que pesan la diversificación geográfica, la preservación de capital y la facilidad de salida.

En España, ese cambio de estrategia se traduce en más operaciones en zonas prime, mayor competencia por el producto realmente exclusivo y un auge de la compra orientada a rentabilidad y protección frente a la inflación.

Sonia Campuzano, CEO de The Simple Rent afirma: «Madrid lidera el ranking global entre las ciudades preferidas por compradores Ultra High Net Worth Individuals (UHNWI), por encima de destinos tradicionales como Miami o Mónaco».

Según datos recogidos por The Simple Rent, red de agentes especializados en alto standing, el mercado está viviendo una aceleración del ritmo comercial en ubicaciones premium. “Todas las semanas aparece una nueva propiedad que supera el precio de la anterior. Lo extraordinario es que apenas duran en el mercado”, afirma la CEO, Sonia Campuzano.

El fenómeno tiene detrás una mezcla de factores: demanda internacional, compradores nacionales con alta capacidad financiera y una oferta estructuralmente escasa en enclaves muy concretos. De hecho, en palabras de Campuzano, “en zonas prime, hay compradores que esperan meses para acceder a un inmueble concreto”.

Más real estate, pero con mentalidad de cartera

La tesis de inversión de los HNWI en 2026 gira en torno a tres ideas: calidad, liquidez (o capacidad de rotación) y cobertura de riesgos. A escala global, el inmobiliario sigue ocupando un lugar central en la asignación de activos del alto patrimonio: según los datos de The Simple Rent, el peso del real estate se sitúa en el 22% de las carteras HNWI (con el resto repartido entre efectivo y equivalentes, renta variable, renta fija y alternativos).

En paralelo, el capital privado mantiene el apetito: el 44% de los family offices planea aumentar su inversión inmobiliaria directa en el horizonte próximo, una señal de confianza en la resiliencia del activo.

El mercado inmobiliario de lujo en España se espera que crezca un 35% en 2026, consolidando la buena salud del segmento de alta gama y el interés de inversores nacionales e internacionales. España se ha colocado en el Top 3 europeo en revalorización de vivienda de lujo, con incrementos de precio estimados entre 6% y 10% y cerca de 10 000 compraventas premium proyectadas para 2026.

España: “prime de verdad” o nada

La lectura que hacen los expertos del lujo de The Simple Rent es clara: en un entorno donde el comprador tiene experiencia y alternativas internacionales, se penaliza lo mediocre. Se compra menos “por tamaño” y más por ubicación exacta, arquitectura, privacidad, vistas, servicios y singularidad. Eso explica por qué Madrid (barrios como Salamanca, El Viso o La Moraleja), Baleares (Ibiza y Mallorca) y la Costa del Sol (Marbella, Benahavís, Estepona o Sotogrande) concentran la tensión de demanda.

En la Costa del Sol, por ejemplo, un informe de The Simple Rent recoge precios medios en 2025 en torno a 5.410 €/m² en Marbella y 5.391 €/m² en Benahavís, con el segmento prime vinculado a una parte relevante del empleo local y transacciones ultra-prime por encima de los 10 millones.

Madrid, por su parte, se consolida como plaza “aspiracional” para capital internacional: los datos de la red inmobiliaria prime destacan crecimientos del lujo por encima de la media global y un tirón sostenido de compradores que se relocalizan por estilo de vida, servicios y conectividad.

Así, según los datos de The Simple Rent, Madrid, Barcelona y la Costa Brava concentran cerca del 50% de la demanda de producto high-end, con un rango de precios más activo entre 2 y 4 millones de euros, aunque las propiedades ultra-exclusivas superan los 10 millones.

Qué busca el HNWI en 2026

Desde The Simple Rent resumen el giro del comprador en cuatro rasgos:

Selectividad quirúrgica: menos visitas, decisiones más rápidas cuando el activo encaja, y tolerancia cero a sobreprecios sin justificación.

Gestión patrimonial integral: demanda de asesoramiento fiscal, reformas llave en mano, property management y estrategia de salida. (La tendencia hacia servicios más «family office” se acelera).

Diversificación por nodos: no solo “España”, sino micro-mercados: un piso representativo en Madrid, una villa en Baleares, un activo de ocio en Costa del Sol.

Liquidez y timing: el comprador negocia más condiciones (plazos, reformas, due diligence) y prefiere activos con mercado secundario claro.

Un lujo más financiero

El “nuevo” HNWI entra en 2026 con una lógica menos emocional y más financiera: busca preservar poder adquisitivo, limitar riesgos y mantener opciones abiertas. El resultado es un mercado que premia el producto excepcional y castiga el resto con tiempos de venta más largos. Para el sector, la conclusión es incómoda pero útil: el lujo ya no es una etiqueta; es un estándar medible. Y en ese tablero, España juega con ventaja cuando ofrece lo que el alto patrimonio compra de verdad: escasez, seguridad, estilo de vida y activos con narrativa global.

Fidelity International ha ampliado su gama de ETFs Research Enhanced con dos nuevas estrategias de bonos corporativos investment grade: el Fidelity USD Corporate Bond Research Enhanced UCITS ETF (FBIU) y el Fidelity EUR Corporate Bond Research Enhanced UCITS ETF (FBIE). Según indica la gestora, los vehículos cotizan en Xetra alemán, Borsa italiana y la Bolsa de Londres. El lanzamiento de estos ETFs, clasificados como artículo 8 del SFDR, refuerza la oferta de ETFs de renta fija de Fidelity, que cuenta con un patrimonio gestionado de 4.000 millones de dólares y amplía las opciones de los clientes en las exposiciones básicas.

La gama de ETFs Research Enhancedcomprende estrategias de renta variable y renta fija e integra enfoques tanto Core como Paris Aligned Benchmark (PAB). La firma señala que estos nuevos ETFs se suman a la gama Core Research Enhanced de Fidelity y ofrecen a los inversores una forma diferenciada de acceder a estrategias activas y referenciadas a índices a través de una plataforma de análisis fiable y consolidada. Estas estrategias están diseñadas para conseguir rentas y la revalorización del capital mediante una rigurosa selección de títulos, en lugar de recurrir a visiones de tipo macroeconómico o posicionamientos en duración, lo que permite a los inversores mejorar las exposiciones básicas y, al mismo tiempo, mantener unas características de riesgo con las que están familiarizados.

Los ETFs ofrecen una exposición diversificadaa los mercados de bonos corporativosinvestment grade estadounidenses y europeos, con la vista puesta en preservar las características de sus respectivos índices de referencia Bloomberg (Bloomberg US Corporate Investment Grade Index y Bloomberg Euro Aggregate Corporate Index) en materia de regiones, sectores, calificaciones y divisas. También promueven características medioambientales y sociales tratando de conseguir una puntuación ESG superior a la del índice de referencia.

Con motivo del lanzamiento, Neil Davies, responsable de ETFs y Mercados de Capitales para Europa y Asia-Pacífico de Fidelity International, ha comentado: “Los riesgos geopolíticos existentes, el crecimiento mundial desigual y una coyuntura de final de ciclo están estimulando la demanda de soluciones activas, resistentes y referenciadas que puedan lidiar con la incertidumbre sin asumir un riesgo desproporcionado. Nuestros nuevos ETFs son un reflejo de la forma en que los inversores acceden cada vez más a la renta fija en la actualidad: usar ETFs de gestión activa para conseguir flexibilidad, transparencia y una implantación de bajo coste, aumentando al mismo tiempo las asignaciones a renta fija en busca de rentas, diversificación y estabilidad para las carteras”.

Actualmente, Fidelity International es el segundo mayor proveedor de ETFs de gestión activa en Europa, con un patrimonio gestionado de 10.000 millones de dólares. Tras estos lanzamientos, Fidelity ofrece 25 ETFs de gestión activa en estrategias de renta variable, renta fija e índices diferenciados, con unos activos totales de 13.800 millones de dólares.

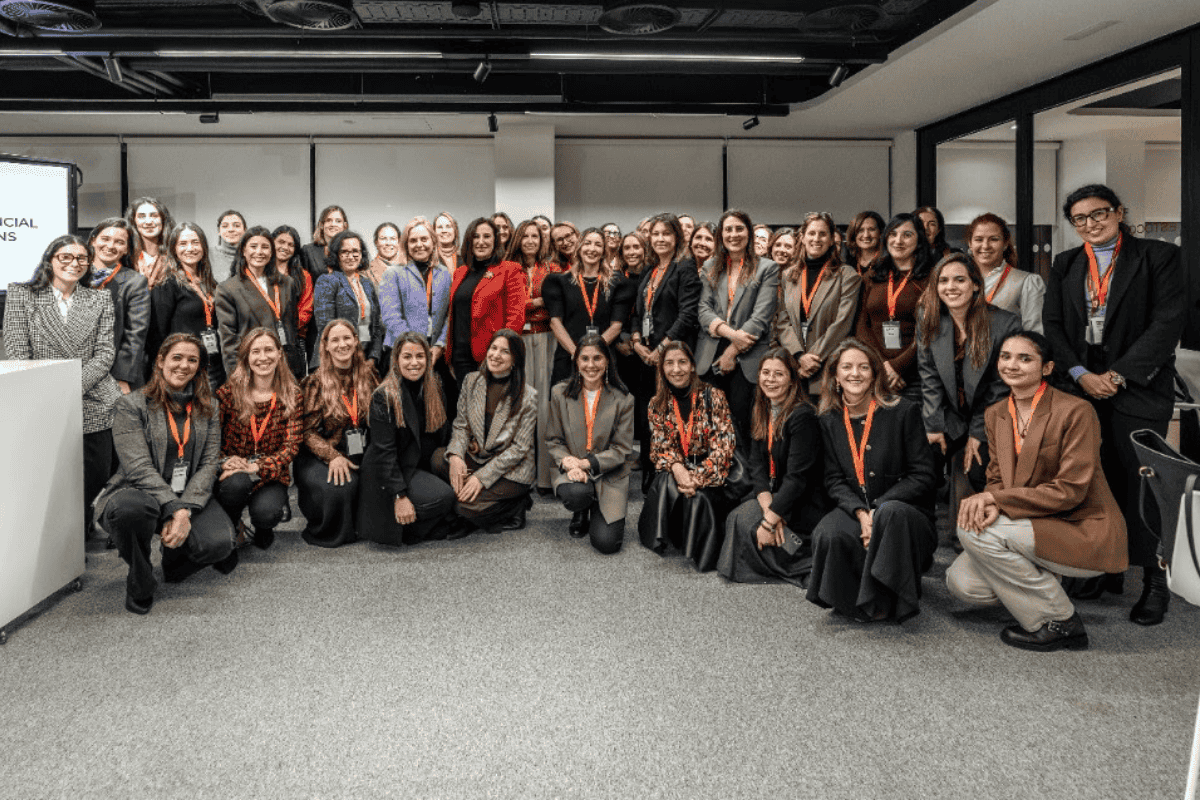

Foto cedidaMujeres participantes en el lanzamiento de WFC

Women in Financial Communications (WFC), una iniciativa destinada a conectar a las mujeres profesionales del ámbito de la comunicación financiera, ha celebrado este miércoles su evento de lanzamiento en las oficinas de Kreab. La red se presenta como un espacio para el intercambio de experiencias y buenas prácticas, así como para promover oportunidades de aprendizaje y crecimiento profesional en un sector financiero cada vez más complejo y dinámico.

El acto de presentación ha sido inaugurado por Raquel Martín Maestro, directora de Comunicación del Ministerio de Economía, Comercio y Empresa, quien compartió su visión sobre el papel de las mujeres en la comunicación financiera, así como los retos y oportunidades presentes y futuros en un entorno marcado por la transformación digital, la sostenibilidad y los cambios regulatorios.

Raquel Martín-Maestro, directora de Comunicación del Ministerio de Economía, Comercio y Empresa, ha afirmado: “En este contexto de incertidumbre, crear redes y potenciar el liderazgo femenino es importante porque, aunque cada vez somos más las mujeres que ocupamos puestos directivos, no hemos llegado a una paridad real, siendo el 50% de la población. El techo de cristal sigue estando presente”.

“Es importante que las empresas y las instituciones públicas dejen de ver la igualdad de género como una obligación legal, y la reconozcan como un motor clave de su éxito empresarial. Porque avanzar en igualdad de género no es sólo una cuestión de justicia social, es de eficiencia y competitividad”, ha añadido.

Women in Financial Communications nace con la intención de consolidarse como un punto de encuentro para debatir sobre temas relevantes del sector, incluyendo gestión de reputación, comunicación de resultados, sostenibilidad, comunicación regulatoria y gestión de crisis. Durante el encuentro, las participantes intercambiaron reflexiones y propuestas sobre el valor de esta nueva red y las temáticas que deberían abordarse en sesiones posteriores.

La próxima sesión de WFC tendrá lugar el 4 de marzo, en formato mesa de debate y contará con mujeres del sector financiero como ponentes. Women in Financial Communications celebrará encuentros de carácter trimestral con el objetivo de consolidar una comunidad activa y diversa que contribuya al desarrollo profesional de las mujeres en la comunicación financiera.

La iniciativa está abierta a todas las profesionales interesadas en formar parte de esta red y contribuir a la construcción de un espacio de diálogo, colaboración y liderazgo femenino dentro del ecosistema de la comunicación financiera.

Alantra, firma global independiente de servicios financieros, anuncia el lanzamiento de Alteralia Real Estate Debt Fund II (RED II), su segundo fondo de deuda inmobiliaria europea, con un tamaño objetivo de 200 millones de euros, tras haber completado un primer cierre.

El nuevo vehículo da continuidad al éxito de RED I, que cuenta con un track record muy sólido y ha devuelto cerca de dos tercios del capital a sus inversores. RED II consolida la estrategia de Alantra Private Debt de ofrecer soluciones de financiación a propietarios de activos inmobiliarios en Europa con un fuerte enfoque en la preservación de capital y distribución de dividendos recurrente.

RED II financiará activos de alta calidad, apoyando a sponsors de primer nivel en la ejecución de sus planes de negocio en los principales mercados europeos. El fondo se beneficia de un entorno de mercado favorable, caracterizado por la restricción del crédito bancario tradicional y el aumento de oportunidades en la refinanciación de préstamos bancarios existentes. Actualmente, el equipo gestiona un pipeline de oportunidades superior a 500 millones de euros en Europa, con varias operaciones en fases avanzadas.

El fondo mantendrá un enfoque de inversión disciplinado, con niveles de apalancamiento moderados, sólidas garantías hipotecarias y una amplia diversificación por tipo de activo, geografía y número de operaciones.

Además, la firma ha reforzado el equipo con la incorporación de Javier Galáncomo director para ampliar su capacidad de originación y gestión en el ámbito de la financiación inmobiliaria. Javier tiene más de una década de experiencia financiando activos inmobiliarios en Europa a lo largo de toda la estructura de capital. Se incorpora de Zetland Capital (Londres) donde estuvo más de cinco años. Previamente, trabajó en otras firmas enfocadas en inversión inmobiliaria incluyendo Lone Star Funds, entre otros. Se une a un equipo con más de 25 años de experiencia en deuda privada y presencia en Madrid, Milán y París.

Jaime Cano, socio de Alantra Private Debt, señala: “El lanzamiento de RED II refleja nuestro firme compromiso con el mid-market europeo de deuda inmobiliaria y nuestra capacidad para generar valor de forma consistente para los inversores a través de una gestión rigurosa y disciplinada del riesgo. La buena acogida inicial del fondo confirma nuestra convicción en la solidez de la estrategia y el creciente interés de los inversores en nuestra propuesta de valor. Además, la incorporación de Javier refuerza significativamente nuestras capacidades paneuropeas de inversión y originación en este segmento».

El área de Deuda Privada de Alantra Asset Management ofrece financiación flexible a pequeñas y medianas empresas europeas a través de estrategias de Corporate Direct Lending, Real Estate Debt, Credit Opportunities y Flexible Capital Solutions, con equipos locales en España, Francia e Italia.

Alantra Asset Management ofrece a sus clientes acceso a una amplia gama de estrategias de inversión en cinco clases de activos alternativos en el small y mid-market: private equity, active funds, deuda privada, energía y venture capital. Además, a través de sus socios estratégicos, Access Capital Partners y Amchor IS, da acceso a coinversiones, fondos de fondos, operaciones secundarias en capital privado e infraestructuras, así como a las mejores gestoras internacionales en estrategias líquidas y alternativas.

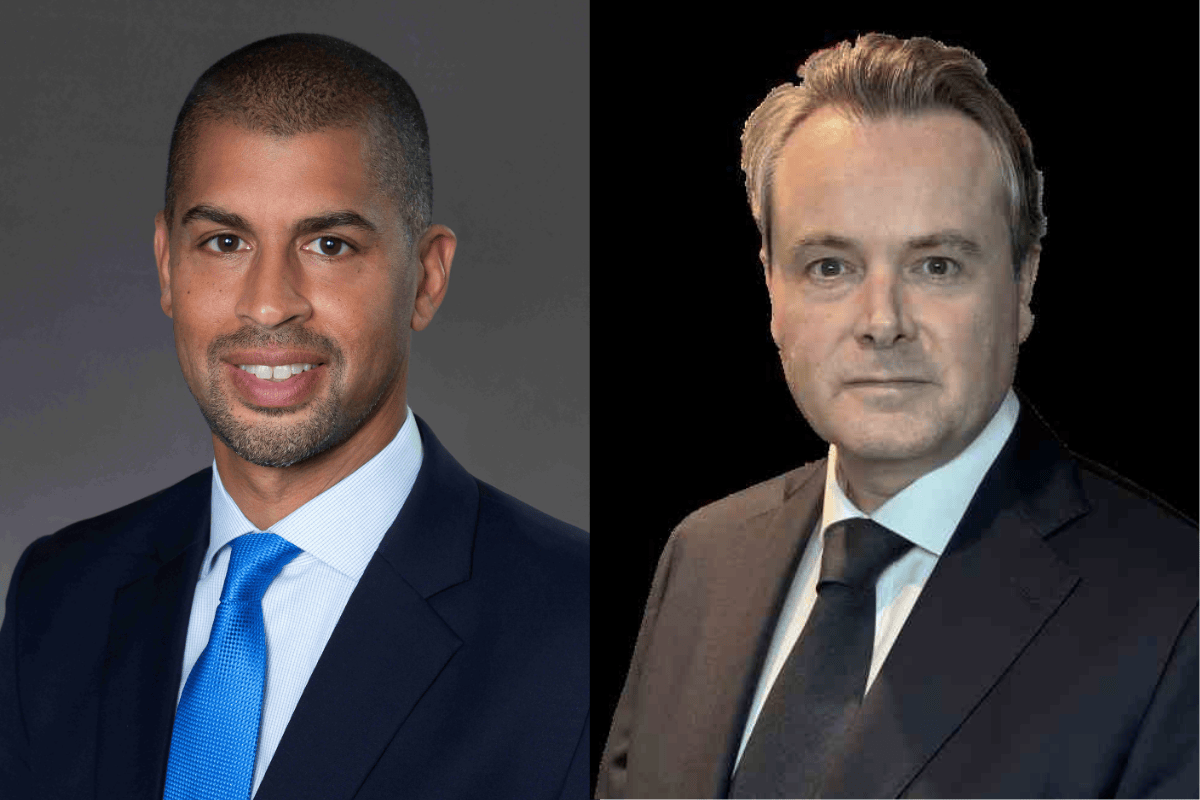

Foto cedidaJohn McCareins, Chief Client Officer de Aberdeen Investment; Nick Millington, Head of Systematic Index Solutions – Enhanced Index, Aberdeen Investment

Aberdeen Investments ha anunciado el lanzamiento de tres nuevos fondos que invierten en renta variable mundial, estadounidense y europea siguiendo un enfoque «enhanced index», en formato sicav domiciliada en Luxemburgo: Abrdn SICAV I – World Equity Enhanced Index Fund; Abrdn SICAV I – American Equity Enhanced Index Fund; y Abrdn SICAV I – European Equity Enhanced Index Fund.

Según explican, las carteras enhanced index combinan enfoques activos y pasivos, con el objetivo de superar ligeramente los índices de referencia con una exposición diversificada a los principales mercados de renta variable, mediante una estrategia cuantitativa basada en datos. «La demanda de soluciones de renta variable eficientes en términos de costes no va a desaparecer, pero sí evolucionará. Los inversores del Reino Unido y del extranjero buscan cada vez más estrategias que les permitan aprovechar mejor las oportunidades alcistas del mercado, al tiempo que mantienen la transparencia y la eficiencia que valoran en la inversión pasiva. Tras más de diez años aplicando estas estrategias sistemáticas en Reino Unido, es el momento adecuado para llevar esta herencia al mercado global. Las soluciones Enhanced Index son una de nuestras áreas de interés para 2026, lo que refleja tanto la magnitud de la oportunidad como la confianza a largo plazo que nuestros clientes han depositado en este enfoque», señala John McCareins, Chief Client Officer de Aberdeen Investment.

El equipo cuantitativo de Aberdeen, formado por más de veinte profesionales de la inversión con una media de casi dos décadas de experiencia, gestiona actualmente 100.000 millones de libras esterlinas en activos bajo gestión (AUM) en todo el negocio de inversiones a 30 de junio de 2025. Según explica Nick Millington, Head of Systematic Index Solutions – Enhanced Index, el proceso de inversión enhanced index, sistemático y basado en reglas, tiene como objetivo obtener resultados consistentes centrándose en los factores que impulsan la rentabilidad, al tiempo que gestiona los riesgos y sesgos no deseados.

«Un factor diferenciador clave de nuestra estrategia es la gestión dinámica de los riesgos macroeconómicos y temáticos, como la inteligencia artificial y las crisis del precio del petróleo. Nuestra plataforma propia nos permite identificar y mitigar la exposición no deseada a estos riesgos. Esto nos brinda la oportunidad de añadir rendimientos incrementales sin grandes desviaciones respecto al índice de referencia. Nuestros fondos se centran en obtener un rendimiento activo con un bajo tracking error. Dentro de esos parámetros, nos centramos en empresas con sólidas características de valor, calidad y momentum. Es decir, compañías bien gestionadas que no están sobrevaloradas y que cuentan con el respaldo del mercado con un precio por acción al alza. Cada estilo (enhanced index, pasivo y activo) tiene su lugar en función de las necesidades de los inversores. A veces, los tres se incluyen en una cartera. La estrategia enhanced index permite a los inversores combinar lo activo y lo pasivo en una sola asignación«, concluye Millington.

Según ha indicado la gestora, los fondos están disponibles para su distribución en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, Portugal, Singapur, España, Suecia, Suiza y el Reino Unido. Tendrán una comisión de gestión continua (OCF) del 0,25 % (mundial y europeo) y del 0,2 % (estadounidense) para los inversores fuera del Reino Unido (datos a 21 de enero de 2026).