El nivel de riesgo en términos de compliance al que se enfrentan los gestores de fondos alternativos está aumentando y se espera que crezca aún más en los próximos dos años, según una encuesta realizada por Ocorian y Bovill Newgate, firma de servicios de regulación y compliance para fondos, corporativos, mercados de capitales y clientes privados. Según la experiencia de ambas compañías, se necesita urgentemente más inversión para abordar el problema.

Tras realizar una encuesta internacional entre los responsables senior del área de compliance y riesgos de las firmas de inversión de fondos alternativos, se ha concluido que el 88% considera que los riesgos en torno al cumplimiento han aumentado y seguirán aumentando los próximos dos años. En concreto, de éstos, uno de cada diez cree que este incremento de los riesgos será dramático.

Esta tendencia se produce en un contexto de equipos de compliance afirman no contar con recursos suficientes, además de estar sometidos a un alto nivel de multas. En este sentido, el 64% de los encuestados afirma que su equipo de gestión de cumplimiento ya tiene recursos insuficientes, y más de la mitad de estos (34%) sienten que tienen recursos enormemente insuficientes.

El número de empresas que enfrentan multas y sanciones ya es alto, con un 67% de los encuestados admitiendo que su organización ya ha sido objeto de multas o sanciones de riesgo y cumplimiento en los últimos dos años. Un 9% adicional admite haber recibido una solicitud de información o una visita del regulador en los últimos dos años.

A raíz de estos resultados, Matthew Hazell, co-director de Fondos del Reino Unido, Guernsey y Mauricio en Bovill Newgate, ha señalado: «Nuestra encuesta muestra un preocupante telón de fondo de multas, sanciones y equipos de cumplimiento con recursos insuficientes dentro de los gestores de fondos alternativos, contra el cual nueve de cada diez de los entrevistados creen que el nivel de riesgo de cumplimiento que enfrentan sus empresas solo aumentará más en los próximos dos años. Es alentador que los líderes dentro de estas empresas estén reconociendo estos desafíos futuros y sepan que deben actuar ahora para mantenerse un paso adelante.»

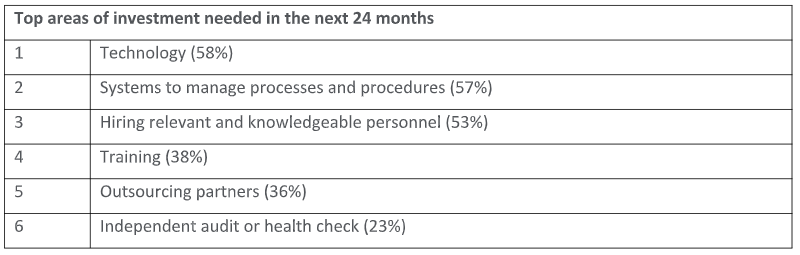

El estudio de Ocorian revela que las tres principales áreas en las que los gestores de fondos alternativos creen que se necesita inversión en los próximos 24 meses para abordar el problema son la tecnología (58%), los sistemas para gestionar procesos y procedimientos (57%) y la contratación de personal relevante y conocedor (53%).

Matthew agregó: «Las empresas deben tener una comprensión profunda de sus propias necesidades de cumplimiento y riesgo, y de cualquier cambio potencial en estas debido al crecimiento o cambio organizacional, para poder invertir de manera inteligente en los sistemas, procesos y personas adecuadas para protegerse de estos riesgos futuros. Recomendamos seguir un enfoque de tres líneas de defensa para proteger sus negocios: primero, implementar procedimientos, políticas y capacitaciones robustas; segundo, monitorear exhaustivamente estos aspectos; y finalmente, revisar y desafiar a través de auditorías independientes».

El enfoque de tres líneas de defensa de Ocorian para abordar los desafíos de riesgo y cumplimiento consta de tres divisiones:

– Línea uno: crear procesos y procedimientos claros y robustos en primera línea, complementándolos con programas de capacitación tanto en línea como presenciales para el personal.

– Línea dos: construir y empoderar una función integral de supervisión de cumplimiento que monitoree y evalúe los procesos y procedimientos, además de asesorar y apoyar al personal y a los altos directivos para cumplir con las obligaciones de la empresa.

– Línea tres: buscar la revisión y el desafío del marco de AML de la empresa a través de auditorías independientes anuales.

LinkedInPatricia López y Alejandro Moreno liderarán el negocio de GAM en Iberia y Miami, respectivamente.

Refuerzos en la gestora suiza GAM. La entidad ha fichado a Patricia López Molina como nueva responsable del equipo de distribución en Iberia y ha decidido abrir oficina en Miami, con Alejandro Moreno –hasta ahora al frente del negocio en EE.UU. desde Nueva York- al frente.

López Molina llega a GAM tras la reciente salida de Juan Ramón Caridad, responsable del negocio en Iberia y Latinoamérica, el pasado mes de mayo. Patricia López Molina se une a la entidad desde Anta AM, que contribuyó a fundar y gestora en la que ha trabajado durante el último año como directora de Desarrollo de Negocio. La profesional se incorporó desde Trea Asset Management, donde trabajó durante seis años y medio, en su último puesto como responsable de Desarrollo de Negocio y de relaciones con inversores, si bien también se desempeñó anteriormente como responsable de Ventas, según su perfil de Linkedin.

Su carrera profesional, con más de 20 años de experiencia en la industria de gestión de activos, pasa asimismo por gestoras como Schroders (donde fue directora de Cuentas) o Allfunds (departamento de Productos Financieros). Tiene un Máster en Finanzas y Banca por la Universidad Autónoma y habla inglés y español con fluidez.

Trabajará desde Madrid y liderará el equipo de Distribución de GAM Iberia para apoyar mejor a sus clientes y construir negocio en la región, según ha podido confirmar Funds Society.

Apertura en Miami

Además, la gestora suiza GAM está fortaleciendo su presencia en EE.UU. mediante la apertura de una segunda oficina en el país (tras la de Nueva York, establecida en 1989), esta vez en el distrito financiero de Miami, en los próximos días. El paso dado ha venido motivado por la demanda de los clientes del mercado offshore/internacionales de EE.UU., mayoritariamente formado por latinoamericanos. Alejandro Moreno, al frente de la firma en EE.UU. y hasta ahora con sede en Nueva York, se mudará y estará al frente del proyecto en Miami. Así, será el nuevo director de GAM Miami y liderará la distribución internacional de GAM en EE.UU.

En la oficina de Miami también estará Charissa Pal, que se incorpora a GAM Miami como directora de Desarrollo de Negocio.

Moreno era hasta ahora –y durante los últimos dos años- director de Desarrollo de Negocio en GAM, desde Nueva York. Anteriormente cofundó en Boston JAM Global Consulting LLC -firma de consultoría para apoyar el crecimiento de las gestoras en EE.UU. Offshore y Latinoamérica- y también ha trabajado en entidades como Northstar Financial Services (Bermuda, como responsable global de Distribución), Sun Life Financial Internacional o Putnam Investments, según su perfil de LinkedIn.

Charissa, con 20 años de experiencia en el sector de gestión de activos, aporta un gran conocimiento y comprensión de los clientes internacionales y ha creado fuertes relaciones con distribuidores clave en la región.

Según fuentes de la entidad, la oficina local en Miami permitirá a GAM estar más cerca de su creciente base de clientes, ofreciendo un servicio excepcional y apoyando tanto al mercado estadounidense como al latinoamericano, junto con los esfuerzos coordinados de su oficina en Nueva York y otras representaciones en Montevideo y Santiago de Chile, que dan cobertura a su servicio en Latinoamérica.

Hacer frente al cambio climático y, más concretamente, a su impacto en el planeta y en todos los seres vivos exige acción inmediata. El mundo está lidiando con temperaturas récord, conflictos en curso en Europa del Este y Oriente Medio y persistentes presiones inflacionistas. En este contexto, abogar por la educación climática se ha convertido en algo fundamental. Proporciona a las personas y las comunidades los conocimientos, las capacidades y la motivación necesarios para combatir el cambio climático y fomentar la resiliencia en tiempos difíciles.

La educación, necesaria tanto para mitigar el cambio climático como para adaptarse a él, es un pilar infravalorado, aunque fundamental, de la acción por el clima. Pensemos en esto: los niños nacidos en 2020 se enfrentarán a fenómenos meteorológicos extremos hasta siete veces más que sus abuelos a lo largo de su vida. Las generaciones jóvenes son las más afectadas y las peor preparadas en términos de educación climática. De hecho, el 70% de los jóvenes no pueden explicar el cambio climático, sólo pueden explicar principios generales o no saben nada al respecto. Para colmar esta laguna de conocimientos es necesario invertir más. Desgraciadamente, la ayuda pública a la educación ha seguido una tendencia a la baja, pasando del 14,7% en 2003 al 9,7% en 2021. Este descenso subraya la necesidad de fuentes de financiación alternativas para garantizar una educación climática completa.

Superar este déficit de financiación requiere enfoques innovadores. Por ejemplo, en la COP28 de diciembre de 2023 se puso en marcha una iniciativa de inversión de 70 millones de dólares para construir escuelas resistentes al clima en países vulnerables. Además, la Alianza para una Educación Verde, encabezada por la UNESCO, pretende garantizar que todos los alumnos estén preparados para el cambio climático. Estructurada en torno a cuatro pilares fundamentales (escuelas más ecológicas, planes de estudios más ecológicos, formación del profesorado y capacidades de los sistemas educativos más ecológicas, y comunidades más ecológicas), la alianza aborda no solo los datos científicos del cambio climático, sino también los aspectos socioeconómicos y de comportamiento de la justicia climática, la ansiedad ecológica y las soluciones basadas en la acción. Estos marcos educativos integrales son cruciales para fomentar una comprensión completa de los problemas climáticos y capacitar a los futuros líderes para impulsar el cambio.

Invertir en la educación de los jóvenes, especialmente en el contexto del cambio climático y la justicia social, es esencial para el desarrollo sostenible. Está en consonancia con los Objetivos de Desarrollo Sostenible (ODS), a saber, el ODS 4, que se centra en la educación de calidad, y el ODS 13, que hace hincapié en la acción por el clima. Educar a los jóvenes sobre el cambio climático no sólo les prepara para afrontar los retos del futuro, sino que también les capacita para ser agentes proactivos del cambio en sus comunidades. Este empoderamiento puede conducir a soluciones innovadoras e iniciativas dirigidas por la comunidad que contribuyan significativamente a los objetivos climáticos mundiales. Al educar a los futuros líderes políticos del mundo, nos aseguramos de que las futuras políticas y decisiones se tomen basándose en un profundo conocimiento de los problemas climáticos.

Un ejemplo concreto de éxito es el Mecanismo Internacional de Financiación de la Educación (IFFEd), que aprovecha los compromisos de los donantes para desbloquear las inversiones del sector privado en educación. Este modelo ha logrado movilizar una financiación significativa para la educación en los países en desarrollo, demostrando que las inversiones en educación pueden producir beneficios sustanciales. Al adoptar prácticas de inversión responsable y apoyar iniciativas como la Alianza para una Educación Verde, el sector financiero puede amplificar los esfuerzos para combatir el cambio climático. La acción colectiva del sector financiero no sólo podría mitigar los riesgos, sino también contribuir a garantizar el crecimiento sostenible a largo plazo y la estabilidad de las generaciones futuras.

Los inversores están llamados a actuar ahora. No se trata sólo de invertir en educación, sino en la futura resiliencia y prosperidad de nuestro planeta y de todos los seres vivos. La ventana de oportunidad es estrecha, pero el impacto potencial es inmenso.

Tribuna elaborada por Claudia Ravat, analista ESG en Crédit Mutuel Asset Management

Asia ha ofrecido de forma consistente oportunidades lucrativas para el arbitraje de fusiones, con márgenes históricamente más amplios en comparación con EE.UU. y a pesar de tasas de finalización de acuerdos similares. En opinión de Alexander Ellerby, asociada senior y analista de fondos de Kepler Absolute Hedge, el contexto de mercado actual es propicio para las estrategias event driven en los hedge funds.

Desde Kepler Absolute Hedge explican que las estrategias event driven en Asia generalmente tienen un grado mayor de complejidad debido a los diversos procesos regulatorios y comerciales que deben navegarse, a menudo diferentes en múltiples jurisdicciones. «Cuando se combina con una menor participación típica de fondos globales impulsados por estrategias event driven, esto ha llevado a márgenes menos eficientes y más rentables para que los gestores. Recientemente, estos márgenes se han ampliado significativamente, impulsados por el aumento de las tasas libres de riesgo y la reducción del despliegue de capital por parte de los arbitrajistas, lo que aumenta el atractivo del conjunto de oportunidades», apuntan.

Las ineficiencias de precios en situaciones de fusiones y adquisiciones (M&A) en Asia también crean oportunidades atractivas, según Kepler Absolute Hedge, ofreciendo típicamente márgenes más amplios en comparación con mercados como EE. UU. pero sin riesgo adicional, dado que las tasas de finalización de acuerdos son similares en ambas geografías. La firma considera que aunque los mercados asiáticos son complejos, los gestores con un fuerte entendimiento de las dinámicas locales que puedan capitalizar las ineficiencias disponibles pueden generar un alfa significativo.

«Las condiciones específicas del mercado en geografías individuales también están creando condiciones convincentes. En Japón, se espera que las ampliasreformas de gobierno corporativo impulsen oportunidades a partir de recompra de acciones, dividendos especiales y colocaciones. Mientras tanto, las bajas valoraciones en Hong Kong y China probablemente impulsen transacciones de privatización y escisiones de activos, y deberían impulsar lo que ha sido un entorno atenuado para la actividad de los mercados de capitales de renta variable en estas regiones en los últimos años», argumentan.

La incertidumbre geopolítica, económica y política en la que los gobiernos y las empresas están constantemente inmersos es un claro motivo para buscar e invertir en seguridad. «Estamos en medio de la neblina, y se está volviendo más espesa,» señalaba Dominique de Villepin, quien fue primer ministro francés entre 2005 y 2007, durante el evento Safety Symposiumn organizado por Thematics AM.

Según explicó, el regreso de la guerra a Europa y a Oriente Medio y el retroceso que está experimentando las democracia y el libre comercio dibujan un escenario muy diferente al que el académico Francis Fukuyama se refirió cuando proclamó «el fin de la historia» tras la caída de la URSS.

Sobre estos aspectos y la relevancia que está tomando la seguridad, en todos sus sentidos, se trató durante este evento, celebrado en París en junio. En este sentido, los participantes lanzaron como principal reflexión cómo el comercio global se está desacelerando.

«La naturaleza de la globalización ha ido cambiando desde principios de la década de los 2000», dijo Villepin, y no se sabe por ahora si evolucionará hacia la desglobalización o la re-globalización. «Los gobiernos deben aprender a lidiar con este entorno nebuloso, lleno de sorpresas, y anticipar los riesgos que plantean al mundo. ¿Quién podría haber predicho la guerra en Ucrania y el posterior acercamiento entre China y Rusia que se consideraba impensable hace solo unos años?», se preguntaba.

De acuerdo con Villepin, el mundo atraviesa por cuatro grandes rupturas –geopolítica, guerra, tecnología y globalización – que están cambiando el equilibrio del poder entre naciones y zonas de influencia. Con el proteccionismo en aumento, el multilateralismo en crisis, la globalización fragmentada y el cambio de alianzas estratégicas con la guerra, los gobiernos buscan seguridad por encima de todo.

El ex mandatario señaló a la pandemia y la guerra en Ucrania como factores que han acelerado el deseo de los gobiernos, particularmente en Europa, de liberarse de ciertas dependencias, garantizando sus suministros (energía, gas, mascarillas, minerales, medicamentos, vacunas, etc.) y repensando sus alianzas. Es por eso que los inversores en busca de seguridad han estado recurriendo a EE.UU., donde los subsidios prometidos por la Ley de Reducción de la Inflación han sido un poderoso imán para la inversión sostenible.

Esta búsqueda de seguridad también ha llevado al refuerzo de la bipolarización del mundo, entre las democracias occidentales por un lado y el grupo heterogéneo de países del Sur del globo por el otro, que en solo unos años ha pasado de la no alineación a la multi-alineación. Como dijo Villepin, el otro lado de la moneda es el regreso de la competencia entre dos sistemas: «En todo el mundo, se nos pide elegir de qué lado estamos», afirmó. «La ideología ha vuelto».

La IA, ¿amenaza o mejora la ciberseguridad?

Ocho billones de dólares fue el coste estimado del ciberdelito en el mundo en 2023, según Statista. Para poner esa cifra en contexto, es más grande que las economías nacionales de todos los países excepto dos, EE.UU. y China. Según explicaron durante el evento, un ciberataque puede dañar la reputación de una empresa, derivar en la pérdida de operaciones y ventas, requerir la reconstrucción del sistema de información o un largo y costoso regreso al servicio de una planta.

Jean-Marie Letort, director de la división de ciberseguridad de Microsoft Francia, reveló cómo la empresa manufacturera francesa Saint-Gobain sufrió un ataque en 2017 con pérdidas estimadas en más de 200 millones de euros. Este tipo de ataques pueden ocurrir en cualquier momento. En este sentido, existen soluciones para protegerse contra ellos, pero a qué precio.

De acuerdo con Letort, la ciberseguridad representa de 6% a 10% del presupuesto de un CIO. Para muchas empresas, este presupuesto sustancial – que puede no ser suficiente para protegerse contra todos los ciberataques – es una forma de prima de seguro o costo preventivo ante a las pérdidas potenciales causadas por un ataque. La protección de datos, las líneas de producción, los empleados, los activos de la empresa, etc., son necesarios, pero no a cualquier precio. Se debe demostrar el retorno de la inversión en un contexto de reducción de costos.

Todo esto hace que la ciberseguridad sea un tema de inversión atractivo a largo plazo. Como asegura Letort, «la ciberseguridad es un negocio cautivo, que ofrece alta visibilidad del flujo de caja. Las soluciones de ciberseguridad se despliegan durante 10-15 años».

Microsoft, según Thematics AM, prevé ventas de 28.000 mil millones de dólares para 2024 en su división de ciberseguridad, lo que representa el 11% de las ventas totales del Grupo. También es un sector de reclutamiento – habrá una escasez de 15,000 puestos en Francia en los próximos cinco años. Contratar significa invertir en capacitar y reentrenar nuevo talento.

Algunos hackers, como Víctor Poucheret, se definen a sí mismos como éticos. Buscan identificar fallas en el sistema antes de que sean explotadas por los ciberdelincuentes y alertan a los gobiernos o empresas con anticipación. La tecnología puede ayudar a aumentar tanto el peligro de los ciberataques como el arsenal de soluciones para reaccionar a ellos. Por un lado, la IA generativa puede aumentar las posibilidades de detectar ataques. Microsoft ha integrado OpenAI a sus soluciones de ciberseguridad, generando ganancias en productividad y mejor calidad de datos.

Por otro lado, la IA también puede usarse para preparar escenarios de phishing, patrones de ataque, codificar malware más rápido, corromper datos inyectados en un modelo. En resumen, según Thematics AM, la IA no es buena ni mala en sí misma – todo depende de cómo se utilice. La seguridad no se reduce solo a ciberseguridad y al mundo digital. También al mundo real, ya sea que estemos hablando de alimentos, agua, el entorno laboral o el transporte.

Y así como ignorar las amenazas de los ciberataques en el mundo digital parecería imprudente para un CEO moderno, reducir el gasto en seguridad en el mundo real es igualmente arriesgado para un jefe de empresa. Tal es el caso del gigante aeroespacial Boeing.

En febrero de 2024, el jefe de la Administración Federal de Aviación (FAA) Mike Whitaker dio a Boeing 90 días para desarrollar un plan integral para abordar problemas sistémicos de control de calidad y le prohibió expandir la producción del 737 MAX. En junio, una audiencia de la Comisión del Senado para Seguridad Nacional y Asuntos Gubernamentales detalló las numerosas fallas técnicas del modelo 737 MAX, que causaron dos accidentes en 2018 y 2019 – y varios incidentes desde entonces.

Claramente, incluso en tiempos de recesión, con frecuencia es imposible recortar el gasto en seguridad impuesto por las regulaciones. El mantenimiento regular de los sistemas de seguridad contra incendios, por ejemplo, es obligatorio.

Sin embargo, esta restricción regulatoria ofrece a los accionistas de las empresas que proporcionan soluciones de seguridad visibilidad y recurrencia en los flujos generados. Una regulación más estricta significa que necesitamos invertir en programas de seguridad, independientemente del compromiso particular.

Y es que los programas de seguridad están cada vez más integrados a productos y servicios que podemos comprar todos los días (algunos de los cuales rara vez tenemos la capacidad de optar por no usar). Cuando compramos un automóvil, por ejemplo, ya viene con programas de seguridad incluidos. De hecho, la mayoría de las veces, compramos seguridad como un componente integrado a un producto o servicio.

Para Thematics AM, la seguridad – como todas las tendencias subyacentes a sus estrategias – es un motor de crecimiento que trasciende países, ciclos económicos y sectores. Como concluyó Mathieu Rolin, gestor adjunto de la estrategia Thematics Safety: «Las empresas vinculadas al tema de inversión en seguridad ofrecen un nivel de crecimiento estructuralmente superior al de la economía global y el MSCI World. La seguridad está en todas partes, todo el tiempo».

Robeco ha presentado una nueva gama de índices climáticos para atender las necesidades de los inversores en distintas etapas del proceso de inversión climática. Los inversores cada vez se interesan más por índices climáticos sofisticados que no se limiten a la reducción de las emisiones de carbono retrospectivas, sino que abarquen la incorporación de parámetros climáticos predictivos y multidimensionales.

Estará compuesta, en primer lugar, por el Robeco Developed Low-Carbon Climate Leaders Tilt Equities Index, además de por el Robeco Developed Paris-Aligned Climate Leaders Tilt Equities Index y por el Robeco Developed Climate Leaders Equities Index.

La firma lleva años desarrollando su propiedad intelectual (PI) avanzada en materia del clima, como el Climate Traffic Light, que evalúa la alineación de una empresa con el Acuerdo de París; el marco ODS que identifica soluciones climáticas, y el Climate Beta, que evalúa el riesgo de transición climática. Estos parámetros están integrados en los índices en distintos grados, en función de los perfiles de riesgo y los objetivos climáticos específicos de cada índice.

El primer índice, el Robeco Developed Low-Carbon Climate Leaders Tilt Equities Index, ofrece una alternativa de tracking error bajo a un índice pasivo ponderado por capitalización, y es adecuado para inversores con conciencia climática que deseen mitigar los riesgos climáticos y apoyar a empresas alineadas con el Acuerdo de París, obteniendo la prima de la renta variable.

El Robeco Developed Paris-Aligned Climate Leaders Tilt Equities Index, por su parte, es adecuado para aquellos inversores que deseen adherirse a los requisitos mínimos del EU Paris- Aligned Benchmark, pero con interés en integrar parámetros climáticos predictivos y tener una mayor exposición a proveedores de soluciones climáticas.

El tercer índice, el Robeco Developed Climate Leaders Equities Index, se centra en los líderes climáticos y se dirige a los inversores que quieran aprovechar las oportunidades de la transición climática invirtiendo en los proveedores de soluciones que se espera que encabecen el cambio hacia una economía de bajas emisiones de carbono.

Integrar las preferencias específicas de los clientes en índices personalizados es uno de los objetivos del equipo de índices de Robeco, ya que ofrece soluciones ad-hoc que se ajustan a universos de inversión concretos u objetivos de descarbonización. El equipo ha desarrollado un algoritmo de construcción de índices que garantiza una rotación relativamente baja y una liquidez elevada en comparación con otros proveedores de índices, lo que es especialmente importante para inversores que proceden de la inversión pasiva.

Joop Huij, Head of Robeco Indices, afirmó que esta nueva gama de Robeco «ofrece a nuestros clientes más opciones de inversión en índices climáticos en comparación con otros centrados en emisiones de carbono» y añadió que su enfoque de construcción «tiene en cuenta la rotación y la liquidez para ofrecer índices con muchas posibilidades de inversión». El experto aclaró que están «abiertos al diálogo activo con nuestros clientes para desarrollar índices personalizados que se ajusten a sus objetivos financieros y climáticos».

Por su parte, Lucian Peppelenbos, Climate Strategist, desvela que «hace años que decidimos concebir la inversión climática desde un prisma que no se centrara exclusivamente en los datos de emisiones de carbono» y prosigue diciendo que en la firma invierten recursos «para evaluar también otras características de las empresas respecto al clima, como su alineación con el Acuerdo de París, si ofrecen soluciones para reducir las emisiones mundiales en el futuro y su nivel de riesgo de transición climática». Como resultado, «hemos desarrollado estos parámetros de forma interna y los integramos en nuestras soluciones de inversión. Ahora, nuestra IP en materia del clima está a la disposición de un grupo de inversores aún mayor», concluyó.

La Financière de l’Échiquier (LFDE) ha publicado el tercer informe sobre su estrategia corporativa de Clima y Biodiversidad y el sexto estudio del fondo Echiquier Positive Impact Europe, este último auditado por Better Way. Estas publicaciones anuales reflejan la prioridad que concede LFDE a la transparencia, que está en el centro de su enfoque de la inversión responsable y que comparte con LBP AM, accionista mayoritario de LFDE.

El tercer informe sobre la estrategia corporativa de Clima y Biodiversidad de LFDE presenta de forma exhaustiva y didáctica el enfoque de sostenibilidad de LFDE en materia de clima y biodiversidad, que va más allá de los requisitos reglamentarios del artículo 29 de la Ley sobre la energía y el clima de Francia (LEC). Estructurado en tres partes, este trabajo desgrana las acciones llevadas a cabo en 2023 en apoyo de los nueve compromisos de esta estrategia.

Sobre el criterio de inversión presentado en el informe, destaca el compromiso de LFDE por eliminar completamente el carbón térmico de sus inversiones para 2030. Desde el año 2020, ha reducido su exposición en casi un 50%. Se aplican restricciones estrictas para apoyar a las empresas en transición, pero sin permitir excepciones para aquellas con una exposición excesiva al carbón térmico o que desarrollen nuevos proyectos de carbón. Algunos ejemplos de empresas en transición son: Iberdrola, que cerró sus últimas plantas de carbón en 2021; y ENEL, cuya capacidad instalada en carbón ha caído por debajo del umbral de 5 GW, según la política de exclusión.

El informe también expone que LFDE mantiene su política para salir de los hidrocarburos no convencionales y controvertidos. Esta política excluye a empresas con más del 10% de producción de estos hidrocarburos o que planean expansiones significativas en esos proyectos. Asimismo, refleja que LFDE no tiene exposición a empresas que generan más del 5% de sus ingresos de la producción de aceite de palma.

En el ámbito de la biodiversidad, LFDE utiliza el indicador MSAppb (Mean Species Abundance per part per billion, en inglés) paramedir el impacto de las empresas en esta área. Este indicador muestra la pérdida de especies en una superficie estandarizada y permite agregar los impactos dinámicos y estáticos de las inversiones en la biodiversidad. En 2023, 23 de los 27 fondos analizados en el informe mejoraron su MSAppb en comparación con 2022, lo que significa que el 85% de los fondos redujo su impacto en la biodiversidad.

Sexto informe del fondo Echiquier Positive Impact Europe

Por otro lado, LFDE presenta su sexto informe del fondo Echiquier Positive Impact Europe, una estrategia vinculada a los Objetivos de Desarrollo Sostenible de la ONU y el primer fondo de impacto de LFDE. El informe de este fondo, clasificado como artículo 9 en la normativa SFDR, da cuenta del impacto generado por las empresas de la cartera y de las iniciativas de diálogo desplegadas por el equipo de gestión en 2023.

Cabe destacar que la intensidad promedio de carbono del fondo en 2023 fue de 81.8 toneladas equivalentes de CO₂, comparada con 170 toneladas equivalentes de CO₂ del índice de referencia. Además, el 65,8% de las áreas de mejora que se enviaron antes de 2022 a las empresas situadas en la cartera del fondo fueron logradas o parcialmente logradas.

Desde su creación, el Echiquier Positive Impact Europe ha tenido un doble objetivo: generar impactos positivos a través de sus inversiones y compartir el valor creado redistribuyendo una parte de las comisiones de gestión y destinarla a la Fundación del Grupo LBP AM. En 2024, el 45% del presupuesto de la fundación procede de la redistribución de parte de las comisiones de gestión del fondo. Además, en 2023 se donó medio millón de euros a la fundación.

Con motivo de estas publicaciones, Oliver de Berranger, consejero delegado y codirector de inversiones de LFDE, ha comentado: “La inversión de impacto es un área clave de interés que compartimos con nuestro accionista a largo plazo LBP AM. Está en consonancia con el compromiso pionero de nuestra empresa matriz con las finanzas sostenibles”.

Por su parte, Coline Pavot, directora de Análisis de Inversiones Responsables de La Financière de l’Echiquier (LFDE), ha añadido: “Creemos que medir el impacto es crucial, sobre todo a la hora de informar a los inversores sobre la repercusión de sus inversiones. En nuestra opinión, estos ejercicios de información, transparencia y pedagogía son esenciales. También estamos orgullosos por haber desarrollado este año nuestro enfoque del impacto, basado en el exigente trabajo del Instituto de Finanzas Sostenibles de Francia”.

Foto cedidaFoto cortesía de Janus Henderson Investors

A pesar de la caída momentánea de las ventas de vehículos eléctricos (VE), todo apunta a que el tamaño total de la flota aumentará de manera significativa hasta un nivel que previsiblemente contribuirá a detener el crecimiento de la demanda de petróleo hacia finales de esta década. Es probable que este cambio previsto coincida con un aumento considerable de la oferta de petróleo, lo que crearía un desequilibrio en el mercado del petróleo que favorecería la electrificación del transporte y crearía oportunidades de inversión dentro de la cadena de suministro del VE en general. El parón de las ventas, unido al entusiasmo en torno a la inteligencia artificial (IA), sin duda ha desviado la atención de los vehículos eléctricos, pero creemos que esto ofrece oportunidades importantes a largo plazo en el ámbito de la inversión en renta variable sostenible.

Según el informe anual de BloombergNEF (BNEF) Electric Vehicle Outlook(EVO), las previsiones de ventas de vehículos eléctricos se han rebajado en 6,7 millones hasta 2026. Además, el informe EVO señaló que, si bien la desaceleración de la demanda no es universal en todos los países1 , y los vehículos eléctricos se verán ligeramente favorecidos por el resurgimiento de los híbridos enchufables (PHEV), solo unos pocos países nórdicos (Noruega y Suecia),2 junto con el estado de California, van camino de eliminar las emisiones de las flotas de vehículos de pasajeros hacia 2050.

Los analistas de BNEF señalaron que algunos mercados están experimentando una «desaceleración significativa», lo que ha llevado a muchos fabricantes de automóviles a posponer sus objetivos de ventas de VE, tras constatar que el plazo para lograr cero emisiones netas en el transporte por carretera «se está agotando rápidamente».

Sin embargo, a pesar de la desaceleración de las ventas de VE, en general el sector parece transitar hacia la consecución de un crecimiento sostenido de la flota. De hecho, seis de los 10 mayores fabricantes de vehículos eléctricos de EE.UU. han registrado un aumento de sus ventas de entre un 56% (Hyundai-Kia) y un 86% (Ford).3

General Motors parece abocado a liderar la oleada de expansión del vehículo eléctrico en Estados Unidos, ya que el fabricante de automóviles con sede en Detroit se ha comprometido a electrificar varios de sus principales modelos. Esta línea de negocio incluye un SUV Equinox valorado en 35.000 USD y su homólogo, el Blazer (34.500 USD), además de sus camiones eléctricos Silverado (96.495 USD) y GMC Sierra (99.495 USD).

Para impulsar este crecimiento, los vehículos eléctricos pueden ser más asequibles que sus homólogos con motor de combustión interna (ICE) a lo largo de su vida útil gracias a sus menores costes de combustible y mantenimiento, y al menor número de piezas del motor que puedan fallar.4 El distinto tren motriz del vehículo eléctrico tiene ventajas que pueden compensar los mayores costes iniciales.5 Un estudio de 2018 de la Universidad de Michigan reveló que el coste medio de repostar un coche eléctrico era de 485 USD al año, lo que contrasta con los 1.117 USD para un vehículo de gasolina. Además, a medida que aumenten los volúmenes de producción y maduren las tecnologías de baterías, es probable que los precios se equiparen con los del vehículo ICE.6

El crecimiento previsto de las ventas de vehículos eléctricos podría garantizar que la demanda de petróleo deje de crecer a finales de la década, lo que crearía un desajuste en el mercado del petróleo agravado aún más por el sorprendente crecimiento de la oferta.

Según las previsiones anuales a medio plazo de la Agencia Internacional de la Energía (AIE), el consumo mundial se «estabilizará» en 105,6 millones de barriles diarios, un 4% más que el año pasado, debido al aumento de las ventas de vehículos eléctricos y a la mayor eficiencia del combustible.7

Paralelamente a esto, la AIE señaló que la capacidad de producción de petróleo sigue creciendo y la oferta aumentará en ocho millones de barriles al día, un nivel que superará a la demanda hacia 2030. Como consecuencia de ello, la oferta mundial de petróleo podría alcanzar el mayor nivel de producción excedentaria desde los confinamientos por la Covid-19, agregó la AIE.

El informe de la AIE señaló que al perder fuelle el rebrote de la pandemia y lograrse avances en la transición a la energía limpia, unido al giro de la estructura económica de China, el crecimiento de la demanda mundial de petróleo se desacelerará y el aumento de los suministros de petróleo podría afectar a los precios hasta el final de la década.

Se prevé que la demanda mundial de petróleo aumentará en los próximos años, según la AIE, con un crecimiento previsto de aproximadamente 4 millones de barriles diarios a finales de la década. Este aumento se atribuye al crecimiento económico en países como India y China, junto con el aumento del consumo en los sectores de la aviación y la petroquímica.

Sin embargo, en los países desarrollados, se espera que el consumo de petróleo continúe su tendencia descendente a largo plazo, al disminuir de 46 millones de barriles al día el año pasado a 43 millones hacia 2030, lo que marca el nivel de consumo más bajo desde 1991. El informe también sugiere que la demanda de petróleo en China se estabilizará hacia finales de la década, alcanzando alrededor de 18 millones de barriles diarios. Por otro lado, se prevé que los impuestos relacionados con el carbono se ampliarán a medida que las economías de mercados emergentes, incluida China, tratan de expandir sus respectivos mercados nacionales de carbono.8 Si los precios del carbono suben como consecuencia de esto, el petróleo podría volverse relativamente más caro con el tiempo, comparado con la electricidad por milla recorrida.9

Estas tendencias predominantes y convergentes ofrecen un argumento favorable a la inversión sostenible, especialmente dentro de la cadena de suministro general del vehículo eléctrico, que incluye la minería, los proveedores de tecnología automotriz, los fabricantes de baterías y los proveedores de semiconductores y soluciones de sistemas, entre otros.

Los proveedores también se beneficiarán de la creciente electrificación de los automóviles en general, ya que los coches con motor de combustión incluirán más tecnología eléctrica para hacerlos más eficientes en consumo de combustible. En otras palabras, a medida que aumenta la electrificación, también lo hará la demanda de productos de los proveedores.

Estamos asistiendo a una transición significativa en el ámbito de los vehículos eléctricos, donde 31 países han superado un umbral crítico: el punto en el que los VE constituyen el 5% de las ventas de coches nuevos.10 Cruzar este hito indica el comienzo de una aceptación generalizada, una fase tras la cual suele producirse un rápido cambio en las preferencias tecnológicas a favor del vehículo eléctrico, lo que podría beneficiar a los fabricantes de automóviles y a sus proveedores, incluidas empresas como TE Connectivity, Aptiv, Texas Instruments e Infineon, entre otras.

La electrificación es un tema clave que los inversores deben tener presente, ya que constituye el eje central de nuestro enfoque de inversión sostenible. También forma parte de un tema de inversión más amplio que llamamos «nexo entre digitalización, electrificación y descarbonización (DED)». Este tema está presente en todas las áreas de la economía mundial, ya que la descarbonización exige electrificar y digitalizar.

Aunque no hemos invertido en muchos fabricantes de vehículos eléctricos, al creer que el mercado está bastante saturado con multitud de competidores y operadores tradicionales junto con nuevos participantes, vemos muchas oportunidades interesantes para aquellos que inviertan en la cadena de valor: las empresas que fabrican las tecnologías habilitadoras. Aquí vemos valoraciones atractivas y tendencias de crecimiento secular a largo plazo que reflejan las observadas en áreas de alto rendimiento, como la informática y la IA. Por todo ello, hemos mantenido nuestra exposición al conjunto de la cadena de valor del vehículo eléctrico y seguimos ilusionados con las oportunidades de inversión que ofrece esta área del mercado.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson.

Foto cedidaFoto cortesía de Janus Henderson Investors

A pesar de la caída momentánea de las ventas de vehículos eléctricos (VE), todo apunta a que el tamaño total de la flota aumentará de manera significativa hasta un nivel que previsiblemente contribuirá a detener el crecimiento de la demanda de petróleo hacia finales de esta década. Es probable que este cambio previsto coincida con un aumento considerable de la oferta de petróleo, lo que crearía un desequilibrio en el mercado del petróleo que favorecería la electrificación del transporte y crearía oportunidades de inversión dentro de la cadena de suministro del VE en general. El parón de las ventas, unido al entusiasmo en torno a la inteligencia artificial (IA), sin duda ha desviado la atención de los vehículos eléctricos, pero creemos que esto ofrece oportunidades importantes a largo plazo en el ámbito de la inversión en renta variable sostenible.

Según el informe anual de BloombergNEF (BNEF) Electric Vehicle Outlook(EVO), las previsiones de ventas de vehículos eléctricos se han rebajado en 6,7 millones hasta 2026. Además, el informe EVO señaló que, si bien la desaceleración de la demanda no es universal en todos los países1 , y los vehículos eléctricos se verán ligeramente favorecidos por el resurgimiento de los híbridos enchufables (PHEV), solo unos pocos países nórdicos (Noruega y Suecia),2 junto con el estado de California, van camino de eliminar las emisiones de las flotas de vehículos de pasajeros hacia 2050.

Los analistas de BNEF señalaron que algunos mercados están experimentando una «desaceleración significativa», lo que ha llevado a muchos fabricantes de automóviles a posponer sus objetivos de ventas de VE, tras constatar que el plazo para lograr cero emisiones netas en el transporte por carretera «se está agotando rápidamente».

Sin embargo, a pesar de la desaceleración de las ventas de VE, en general el sector parece transitar hacia la consecución de un crecimiento sostenido de la flota. De hecho, seis de los 10 mayores fabricantes de vehículos eléctricos de EE.UU. han registrado un aumento de sus ventas de entre un 56% (Hyundai-Kia) y un 86% (Ford).3

General Motors parece abocado a liderar la oleada de expansión del vehículo eléctrico en Estados Unidos, ya que el fabricante de automóviles con sede en Detroit se ha comprometido a electrificar varios de sus principales modelos. Esta línea de negocio incluye un SUV Equinox valorado en 35.000 USD y su homólogo, el Blazer (34.500 USD), además de sus camiones eléctricos Silverado (96.495 USD) y GMC Sierra (99.495 USD).

Para impulsar este crecimiento, los vehículos eléctricos pueden ser más asequibles que sus homólogos con motor de combustión interna (ICE) a lo largo de su vida útil gracias a sus menores costes de combustible y mantenimiento, y al menor número de piezas del motor que puedan fallar.4 El distinto tren motriz del vehículo eléctrico tiene ventajas que pueden compensar los mayores costes iniciales.5 Un estudio de 2018 de la Universidad de Michigan reveló que el coste medio de repostar un coche eléctrico era de 485 USD al año, lo que contrasta con los 1.117 USD para un vehículo de gasolina. Además, a medida que aumenten los volúmenes de producción y maduren las tecnologías de baterías, es probable que los precios se equiparen con los del vehículo ICE.6

El crecimiento previsto de las ventas de vehículos eléctricos podría garantizar que la demanda de petróleo deje de crecer a finales de la década, lo que crearía un desajuste en el mercado del petróleo agravado aún más por el sorprendente crecimiento de la oferta.

Según las previsiones anuales a medio plazo de la Agencia Internacional de la Energía (AIE), el consumo mundial se «estabilizará» en 105,6 millones de barriles diarios, un 4% más que el año pasado, debido al aumento de las ventas de vehículos eléctricos y a la mayor eficiencia del combustible.7

Paralelamente a esto, la AIE señaló que la capacidad de producción de petróleo sigue creciendo y la oferta aumentará en ocho millones de barriles al día, un nivel que superará a la demanda hacia 2030. Como consecuencia de ello, la oferta mundial de petróleo podría alcanzar el mayor nivel de producción excedentaria desde los confinamientos por la Covid-19, agregó la AIE.

El informe de la AIE señaló que al perder fuelle el rebrote de la pandemia y lograrse avances en la transición a la energía limpia, unido al giro de la estructura económica de China, el crecimiento de la demanda mundial de petróleo se desacelerará y el aumento de los suministros de petróleo podría afectar a los precios hasta el final de la década.

Se prevé que la demanda mundial de petróleo aumentará en los próximos años, según la AIE, con un crecimiento previsto de aproximadamente 4 millones de barriles diarios a finales de la década. Este aumento se atribuye al crecimiento económico en países como India y China, junto con el aumento del consumo en los sectores de la aviación y la petroquímica.

Sin embargo, en los países desarrollados, se espera que el consumo de petróleo continúe su tendencia descendente a largo plazo, al disminuir de 46 millones de barriles al día el año pasado a 43 millones hacia 2030, lo que marca el nivel de consumo más bajo desde 1991. El informe también sugiere que la demanda de petróleo en China se estabilizará hacia finales de la década, alcanzando alrededor de 18 millones de barriles diarios. Por otro lado, se prevé que los impuestos relacionados con el carbono se ampliarán a medida que las economías de mercados emergentes, incluida China, tratan de expandir sus respectivos mercados nacionales de carbono.8 Si los precios del carbono suben como consecuencia de esto, el petróleo podría volverse relativamente más caro con el tiempo, comparado con la electricidad por milla recorrida.9

Estas tendencias predominantes y convergentes ofrecen un argumento favorable a la inversión sostenible, especialmente dentro de la cadena de suministro general del vehículo eléctrico, que incluye la minería, los proveedores de tecnología automotriz, los fabricantes de baterías y los proveedores de semiconductores y soluciones de sistemas, entre otros.

Los proveedores también se beneficiarán de la creciente electrificación de los automóviles en general, ya que los coches con motor de combustión incluirán más tecnología eléctrica para hacerlos más eficientes en consumo de combustible. En otras palabras, a medida que aumenta la electrificación, también lo hará la demanda de productos de los proveedores.

Estamos asistiendo a una transición significativa en el ámbito de los vehículos eléctricos, donde 31 países han superado un umbral crítico: el punto en el que los VE constituyen el 5% de las ventas de coches nuevos.10 Cruzar este hito indica el comienzo de una aceptación generalizada, una fase tras la cual suele producirse un rápido cambio en las preferencias tecnológicas a favor del vehículo eléctrico, lo que podría beneficiar a los fabricantes de automóviles y a sus proveedores, incluidas empresas como TE Connectivity, Aptiv, Texas Instruments e Infineon, entre otras.

La electrificación es un tema clave que los inversores deben tener presente, ya que constituye el eje central de nuestro enfoque de inversión sostenible. También forma parte de un tema de inversión más amplio que llamamos «nexo entre digitalización, electrificación y descarbonización (DED)». Este tema está presente en todas las áreas de la economía mundial, ya que la descarbonización exige electrificar y digitalizar.

Aunque no hemos invertido en muchos fabricantes de vehículos eléctricos, al creer que el mercado está bastante saturado con multitud de competidores y operadores tradicionales junto con nuevos participantes, vemos muchas oportunidades interesantes para aquellos que inviertan en la cadena de valor: las empresas que fabrican las tecnologías habilitadoras. Aquí vemos valoraciones atractivas y tendencias de crecimiento secular a largo plazo que reflejan las observadas en áreas de alto rendimiento, como la informática y la IA. Por todo ello, hemos mantenido nuestra exposición al conjunto de la cadena de valor del vehículo eléctrico y seguimos ilusionados con las oportunidades de inversión que ofrece esta área del mercado.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson.

Foto cedidaFoto cortesía de Janus Henderson Investors

A pesar de la caída momentánea de las ventas de vehículos eléctricos (VE), todo apunta a que el tamaño total de la flota aumentará de manera significativa hasta un nivel que previsiblemente contribuirá a detener el crecimiento de la demanda de petróleo hacia finales de esta década. Es probable que este cambio previsto coincida con un aumento considerable de la oferta de petróleo, lo que crearía un desequilibrio en el mercado del petróleo que favorecería la electrificación del transporte y crearía oportunidades de inversión dentro de la cadena de suministro del VE en general. El parón de las ventas, unido al entusiasmo en torno a la inteligencia artificial (IA), sin duda ha desviado la atención de los vehículos eléctricos, pero creemos que esto ofrece oportunidades importantes a largo plazo en el ámbito de la inversión en renta variable sostenible.

Según el informe anual de BloombergNEF (BNEF) Electric Vehicle Outlook(EVO), las previsiones de ventas de vehículos eléctricos se han rebajado en 6,7 millones hasta 2026. Además, el informe EVO señaló que, si bien la desaceleración de la demanda no es universal en todos los países1 , y los vehículos eléctricos se verán ligeramente favorecidos por el resurgimiento de los híbridos enchufables (PHEV), solo unos pocos países nórdicos (Noruega y Suecia),2 junto con el estado de California, van camino de eliminar las emisiones de las flotas de vehículos de pasajeros hacia 2050.

Los analistas de BNEF señalaron que algunos mercados están experimentando una «desaceleración significativa», lo que ha llevado a muchos fabricantes de automóviles a posponer sus objetivos de ventas de VE, tras constatar que el plazo para lograr cero emisiones netas en el transporte por carretera «se está agotando rápidamente».

Sin embargo, a pesar de la desaceleración de las ventas de VE, en general el sector parece transitar hacia la consecución de un crecimiento sostenido de la flota. De hecho, seis de los 10 mayores fabricantes de vehículos eléctricos de EE.UU. han registrado un aumento de sus ventas de entre un 56% (Hyundai-Kia) y un 86% (Ford).3

General Motors parece abocado a liderar la oleada de expansión del vehículo eléctrico en Estados Unidos, ya que el fabricante de automóviles con sede en Detroit se ha comprometido a electrificar varios de sus principales modelos. Esta línea de negocio incluye un SUV Equinox valorado en 35.000 USD y su homólogo, el Blazer (34.500 USD), además de sus camiones eléctricos Silverado (96.495 USD) y GMC Sierra (99.495 USD).

Para impulsar este crecimiento, los vehículos eléctricos pueden ser más asequibles que sus homólogos con motor de combustión interna (ICE) a lo largo de su vida útil gracias a sus menores costes de combustible y mantenimiento, y al menor número de piezas del motor que puedan fallar.4 El distinto tren motriz del vehículo eléctrico tiene ventajas que pueden compensar los mayores costes iniciales.5 Un estudio de 2018 de la Universidad de Michigan reveló que el coste medio de repostar un coche eléctrico era de 485 USD al año, lo que contrasta con los 1.117 USD para un vehículo de gasolina. Además, a medida que aumenten los volúmenes de producción y maduren las tecnologías de baterías, es probable que los precios se equiparen con los del vehículo ICE.6

El crecimiento previsto de las ventas de vehículos eléctricos podría garantizar que la demanda de petróleo deje de crecer a finales de la década, lo que crearía un desajuste en el mercado del petróleo agravado aún más por el sorprendente crecimiento de la oferta.

Según las previsiones anuales a medio plazo de la Agencia Internacional de la Energía (AIE), el consumo mundial se «estabilizará» en 105,6 millones de barriles diarios, un 4% más que el año pasado, debido al aumento de las ventas de vehículos eléctricos y a la mayor eficiencia del combustible.7

Paralelamente a esto, la AIE señaló que la capacidad de producción de petróleo sigue creciendo y la oferta aumentará en ocho millones de barriles al día, un nivel que superará a la demanda hacia 2030. Como consecuencia de ello, la oferta mundial de petróleo podría alcanzar el mayor nivel de producción excedentaria desde los confinamientos por la Covid-19, agregó la AIE.

El informe de la AIE señaló que al perder fuelle el rebrote de la pandemia y lograrse avances en la transición a la energía limpia, unido al giro de la estructura económica de China, el crecimiento de la demanda mundial de petróleo se desacelerará y el aumento de los suministros de petróleo podría afectar a los precios hasta el final de la década.

Se prevé que la demanda mundial de petróleo aumentará en los próximos años, según la AIE, con un crecimiento previsto de aproximadamente 4 millones de barriles diarios a finales de la década. Este aumento se atribuye al crecimiento económico en países como India y China, junto con el aumento del consumo en los sectores de la aviación y la petroquímica.

Sin embargo, en los países desarrollados, se espera que el consumo de petróleo continúe su tendencia descendente a largo plazo, al disminuir de 46 millones de barriles al día el año pasado a 43 millones hacia 2030, lo que marca el nivel de consumo más bajo desde 1991. El informe también sugiere que la demanda de petróleo en China se estabilizará hacia finales de la década, alcanzando alrededor de 18 millones de barriles diarios. Por otro lado, se prevé que los impuestos relacionados con el carbono se ampliarán a medida que las economías de mercados emergentes, incluida China, tratan de expandir sus respectivos mercados nacionales de carbono.8 Si los precios del carbono suben como consecuencia de esto, el petróleo podría volverse relativamente más caro con el tiempo, comparado con la electricidad por milla recorrida.9

Estas tendencias predominantes y convergentes ofrecen un argumento favorable a la inversión sostenible, especialmente dentro de la cadena de suministro general del vehículo eléctrico, que incluye la minería, los proveedores de tecnología automotriz, los fabricantes de baterías y los proveedores de semiconductores y soluciones de sistemas, entre otros.

Los proveedores también se beneficiarán de la creciente electrificación de los automóviles en general, ya que los coches con motor de combustión incluirán más tecnología eléctrica para hacerlos más eficientes en consumo de combustible. En otras palabras, a medida que aumenta la electrificación, también lo hará la demanda de productos de los proveedores.

Estamos asistiendo a una transición significativa en el ámbito de los vehículos eléctricos, donde 31 países han superado un umbral crítico: el punto en el que los VE constituyen el 5% de las ventas de coches nuevos.10 Cruzar este hito indica el comienzo de una aceptación generalizada, una fase tras la cual suele producirse un rápido cambio en las preferencias tecnológicas a favor del vehículo eléctrico, lo que podría beneficiar a los fabricantes de automóviles y a sus proveedores, incluidas empresas como TE Connectivity, Aptiv, Texas Instruments e Infineon, entre otras.

La electrificación es un tema clave que los inversores deben tener presente, ya que constituye el eje central de nuestro enfoque de inversión sostenible. También forma parte de un tema de inversión más amplio que llamamos «nexo entre digitalización, electrificación y descarbonización (DED)». Este tema está presente en todas las áreas de la economía mundial, ya que la descarbonización exige electrificar y digitalizar.

Aunque no hemos invertido en muchos fabricantes de vehículos eléctricos, al creer que el mercado está bastante saturado con multitud de competidores y operadores tradicionales junto con nuevos participantes, vemos muchas oportunidades interesantes para aquellos que inviertan en la cadena de valor: las empresas que fabrican las tecnologías habilitadoras. Aquí vemos valoraciones atractivas y tendencias de crecimiento secular a largo plazo que reflejan las observadas en áreas de alto rendimiento, como la informática y la IA. Por todo ello, hemos mantenido nuestra exposición al conjunto de la cadena de valor del vehículo eléctrico y seguimos ilusionados con las oportunidades de inversión que ofrece esta área del mercado.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson.