Más de 100 personas participarán en el evento «El futuro de los negocios en el Cono Sur de América Latina”, programado por Economist Impact y organizado por PUENTE. El encuentro, previsto el 9 de octubre en Buenos Aires, explorará las fortalezas y debilidades de la región, así como también identificará oportunidades para la inversión y el crecimiento.

«Argentina, Paraguay y Uruguay, partes integrales del “Cono Sur” de América Latina, ofrecen diversas oportunidades de inversión. Cada uno tiene un fuerte sector de agronegocios, una abundancia de recursos naturales y una industria tecnológica innovadora. Pero su potencial de crecimiento se ve atenuado por desafíos que requerirán soluciones estratégicas», señala la presentación.

«Sin embargo, a pesar de sus fortalezas, la región enfrenta desafíos sustanciales. Los períodos de inestabilidad política, mala gestión, infraestructura deficiente, estancamiento económico y burocracia han sofocado las empresas y la inversión extranjera. ¿Qué se puede hacer entonces? Fortalecer las alianzas público-privadas, invertir en infraestructura y reformar la regulación sería de gran ayuda. La colaboración entre gobiernos, instituciones financieras e inversores internacionales también podría generar oportunidades y brindar protección contra los cambios económicos y políticos», añade el texto de la conferencia.

CC-BY-SA-2.0, FlickrFoto: James Ian L.A.

. Natixis lanza un fondo de renta variable centrado en valores de alimentación y consumo

El Índice de Confianza de los Consumidores® del Conference Board cayó en septiembre hasta 98,7 puntos, desde los 105,6 puntos de agosto, publicó la organización en un comunicado.

El índice de la situación actual, basado en la valoración de los consumidores de las condiciones actuales del mercado laboral y empresarial, descendió 10,3 puntos, hasta 124,3 puntos. El Índice de Expectativas, basado en las perspectivas a corto plazo de los consumidores sobre la situación de los ingresos, la actividad empresarial y el mercado laboral, descendió 4,6 puntos, hasta 81,7, pero se mantuvo por encima de 80, que podría indicar expectativas de una recesión.

“El descenso de septiembre fue el mayor desde agosto de 2021 y los cinco componentes del Índice se deterioraron. Las valoraciones de los consumidores sobre las condiciones empresariales actuales se tornaron negativas, mientras que las opiniones sobre la situación actual del mercado laboral se suavizaron aún más. Los consumidores también se mostraron más pesimistas sobre las condiciones futuras del mercado laboral y menos positivos sobre las condiciones empresariales futuras y los ingresos futuros”, dijo Dana M. Peterson, economista jefe de The Conference Board.

La caída de la confianza fue más pronunciada entre los consumidores de 35 a 54 años, agregó Peterson.

La directiva agregó que como resultado, en una media móvil de seis meses, el grupo de 35 a 54 años se ha convertido en el menos confiado, mientras que los consumidores menores de 35 años siguen siendo los más confiados. La confianza disminuyó en septiembre en la mayoría de los grupos de ingresos, siendo los consumidores con ingresos inferiores a 50.000 dólares los que experimentaron el mayor descenso. En una media móvil de seis meses, los consumidores que ganan más de 100.000 dólares siguen siendo los más confiados.

«El deterioro de los principales componentes del índice refleja probablemente la preocupación de los consumidores por el mercado laboral y sus reacciones ante la reducción del número de horas trabajadas, la ralentización del aumento de las nóminas y el menor número de ofertas de empleo, a pesar de que el mercado laboral sigue gozando de buena salud, con una tasa de desempleo baja, pocos despidos y salarios elevados». La proporción de consumidores que prevén una recesión en los próximos 12 meses se mantuvo baja, pero hubo un ligero repunte en el porcentaje de consumidores que creen que la economía ya está en recesión», agregó Peterson.

La proporción de consumidores que esperan tipos de interés más altos en los próximos 12 meses cayó por cuarto mes consecutivo hasta el 46,5%, el más bajo desde febrero de 2024. El porcentaje de los que esperan tipos más bajos aumentó hasta el 33,3%, el más alto desde abril de 2020. Las respuestas escritas de septiembre también incluyeron más menciones a los tipos de interés como factor que afecta a las opiniones de los consumidores sobre la economía estadounidense.

A pesar de la ralentización de la inflación general y del descenso de los precios de algunos bienes, las expectativas medias de inflación a 12 meses aumentaron hasta el 5,2% en septiembre. No obstante, esta medida sigue estando muy por debajo del máximo del 7,9% alcanzado en marzo de 2022.

Las menciones a los precios y a la inflación siguieron encabezando las respuestas escritas como temas que afectan a la opinión de los consumidores sobre la economía, pero se produjo un cierto aumento de los encuestados que mencionaron una menor inflación. Mientras tanto, las expectativas de los consumidores sobre el mercado bursátil se estabilizaron tras el tumulto del mercado financiero a principios de agosto: el 25% de los consumidores esperaban que los precios de las acciones cayeran durante el próximo año (frente al 26,5% en agosto), mientras que el 47,6% esperaba que los precios de las acciones subieran (ligeramente por debajo del 47,9% en agosto).

En este contexto, los planes de compra de grandes electrodomésticos fueron dispares y los planes de compra de un smartphone o un portátil/PC en los próximos seis meses disminuyeron. Sin embargo, en una media móvil de seis meses, los planes de compra de viviendas y coches nuevos mejoraron ligeramente. Cuando se les preguntó sobre los planes para comprar más bienes o servicios en los próximos seis meses, los consumidores mostraron una preferencia ligeramente mayor por la compra de bienes.

Una nueva pregunta sobre servicios en la encuesta de este mes reveló que los consumidores seguían dispuestos a viajar y cenar fuera en septiembre. Se constató que los consumidores seguían dispuestos a transmitir entretenimiento en casa, pero que el interés por ir al cine había aumentado en los últimos meses. En cuanto a los servicios no discrecionales, como la atención sanitaria y los servicios públicos, el gasto previsto para los próximos seis meses también fue elevado.

En septiembre, las respuestas escritas sobre política, incluidas las elecciones de noviembre, se mantuvieron por debajo de los niveles de 2020 y 2016.

Con miras a poner el pie más fuerte en el mercado colombiano, la wealthtech chilena Valuelistselló una alianza con la firma tecnológica local Elemento Alpha. Con este acuerdo, las firmas apuntan a captar alrededor de 200.000 inversionistas en ese mercado.

Según describe el CEO de Valuelist, Hernán Alvarado, a Funds Society, esta alianza consiste en evaluar y desarrollar soluciones tecnológicas conjuntas para crear módulos y conexiones que permitan ofrecer programas comerciales de optimización orientados al B2B y B2B2C.

“El rol que jugaremos como Valuelist en la expansión es disponer nuestra plataforma y músculo tecnológico junto a Elemento Alpha, quien optimizará la riqueza de las personas y empresas”, indica el ejecutivo.

De momento, el alcance del acuerdo se limita a Colombia. Este mercado, destaca desde Elemento Alpha su CEO, Andrés Palacios, abarca más de 2 millones de usuarios potenciales. “Para este proceso buscamos alcanzar a más de 200.000 usuarios colombianos con salud y empoderamiento financiero”, comenta.

Eso sí, ninguno de los dos descarta ampliar el negocio conjunto a otros países de la región, como Brasil, México y Chile.

¿Qué atractivo ven en Colombia? “Es un mercado profundo en el desarrollo de fintechs, tanto en wallets, payments, lendings, insurance, etc. Y además, bastante ágil en el levantamiento de oportunidades y búsqueda de soluciones complementarias, por lo mismo, el fit entre ambas propuestas de valor fue bastante explosivo”, describe Palacios.

La propuesta de Valuelist está anclada en ser una firma SaaS, que no sólo se enfoca en multi-family offices y gestores patrimoniales boutique, sino que también en otros segmentos más amplios. Para esto, recalca Alvarado, “se han definido variables de interés simples y seguras para distintos módulos del patrimonio y seguros, que sean fáciles de respaldar y monitorear tanto para diferentes usuarios como asesores, personas y empresas”.

Las perspectivas económicas y de mercado a corto plazo son prometedoras, pero no cabe duda de que las valoraciones están al alza y los bonos parecen sobrecomprados y eso podría generar un entorno ideal para que las materias primas brillen, dice un análisis de New York Life Investments.

En ese sentido, New York Life realiza su análisis en el oro, uranio y gas natural haciendo especial énfasis en cómo puede contribuir a las carteras de los inversores.

Oro

Un entorno inflacionista favorece más al oro, pero su precio depende de muchos más factores, como los tipos de interés reales, las tensiones financieras, la inestabilidad política y las políticas de los bancos centrales.

Estos factores están impulsando el atractivo del oro en la actualidad: la incertidumbre geopolítica, la preocupación por las perspectivas fiscales de Estados Unidos y el temor a que los recortes de tipos en una economía razonablemente fuerte puedan reavivar la inflación, agrega New York Life Investments.

Además, las importantes compras de los bancos centrales, sobre todo en países como China y Rusia, que buscan diversificar sus reservas alejándolas del dólar estadounidense, están impulsando la demanda. En un entorno lleno de riesgos elevados, el argumento para asignar inversiones al oro es convincente. De hecho, la subida del precio del oro lo ha situado por delante de los rendimientos del Tesoro en un periodo de 50 años. “Nos siguen gustando los bonos, pero este gráfico respalda la conveniencia de invertir en oro”, alertan los expertos.

Gas natural

Pero no solo lo que brilla es oro, el gas natural y el gas natural licuado, también es un commodities que llama la atención. El gas natural es la mayor fuente de generación de electricidad de EE.UU., está preparado para un mayor crecimiento de la demanda a medida que se intensifica la carrera armamentística con tecnología de inteligencia artificial. Se prevé que las necesidades de energía de los centros de datos crezcan un 160% en los próximos cinco años. Esto generará una presión sobre la red puede llevar a estos centros a instalar turbinas móviles de gas natural como energía de reserva, lo que impulsará aún más la demanda de gas natural. A largo plazo, el aumento de las exportaciones de GNL y la expansión de los centros de datos podrían restringir la oferta, lo que probablemente elevaría los precios del gas natural a medida que su papel en la energía y la tecnología siga creciendo.

Uranio

La energía nuclear está resurgiendo a medida que las empresas y los gobiernos tratan de asegurarse valiosos recursos energéticos a medida que aumenta la demanda de los centros de datos de inteligencia artificial.

En las últimas semanas se han producido movimientos notables, como la inversión de Microsoft para reiniciar Three Mile Island en 2028 y la firma por el presidente Joe Biden de un proyecto de ley bipartidista para impulsar el sector nuclear estadounidense. Esta nueva legislación, celebrada como una importante victoria para la industria, pretende agilizar la concesión de licencias para nuevos reactores y reducir las tasas asociadas. Además, la semana pasada catorce importantes instituciones financieras respaldaron un plan para triplicar la capacidad nuclear mundial de aquí a 2050.

Por otra parte, con China ampliando agresivamente sus capacidades nucleares, el interés mundial por la energía nuclear se está intensificando. A medida que crece la demanda de energía nuclear, también lo hace la de uranio, el combustible de la energía nuclear. Dados los obstáculos estructurales y normativos a los que se enfrenta la nueva oferta de uranio, es probable que en los próximos años la demanda supere sistemáticamente a la oferta, lo que podría empujar al alza los precios del uranio.

Tras la pandemia de COVID-19, el mundo enfrentó un entorno de disrupción en las cadenas de suministro que derivó en niveles de inflación sin precedentes. Ante el acelerado incremento de los precios, los bancos centrales se vieron obligados a aumentar las tasas de interés a niveles históricos para mitigar los efectos inflacionarios.

América Latina no fue la excepción a esta tendencia global. Países como Brasil, Chile, Colombia y México elevaron sus tasas de referencia, en muchos casos, a cifras de dos dígitos. Este ajuste atrajo flujos de inversión hacia los instrumentos de renta fija en mercados emergentes, con América Latina como un destino relevante.

Sin embargo, en un contexto donde la inflación ha comenzado a moderarse a nivel mundial, y ante la expectativa de recortes en las tasas de la Reserva Federal (FED) en el corto plazo, así como la paulatina reducción de las tasas de interés en la región a medida que se normalizan las políticas monetarias, surge una interrogante válida: ¿Sigue siendo atractiva la renta fija en América Latina?

La respuesta, considerando un balance adecuado entre riesgo y rendimiento, es afirmativa. La renta fija latinoamericana mantiene su atractivo, pero es crucial realizar una selección cuidadosa, tanto del país como de los segmentos de la curva que ofrecen mayor valor.

En este sentido, los tramos intermedios de la curva en varios países latinoamericanos continúan ofreciendo tasas de interés atractivas con un considerable potencial de apreciación, destacando particularmente los bonos en Colombia y México. Por otro lado, en un escenario de desaceleración económica con crecimiento más moderado, la renta fija en países como Chile, proporciona una protección adicional a los portafolios de inversión dada su menor volatilidad en comparación con otras naciones de la región.

Además, si se considera que, en teoría, las monedas latinoamericanas tienden a depreciarse debido a la disminución del diferencial de tasas de interés frente a Estados Unidos, los bonos corporativos en dólares de Brasil, Chile, Colombia, México y Perú representan una opción interesante. Estos instrumentos se benefician tanto del efecto del tipo de cambio como de una eventual disminución en las tasas de los bonos del Tesoro estadounidense.

En resumen, la normalización de la política monetaria en la región no elimina el atractivo de la renta fija en América Latina. Por el contrario, invita a migrar posiciones desde los tramos cortos de la curva hacia una estrategia más balanceada y diversificada, aprovechando las diversas oportunidades que ofrecen los activos de renta fija en la región.

M&G empezó en 1999 a invertir en mercados privados, un universo que ofrece interesantes oportunidades de inversión: “Hemos de ir más allá de la cartera 60-40: el mercado privado puede ofrecer beneficios equilibrados en términos de riesgo-retorno a un asset allocation tradicional”, dice Aramide Ogunlana, especialista de inversiones en estrategias de crédito privado de la gestora.

En este audio, la profesional contextualiza el tamaño del universo de inversión en este segmento del mercado (mayor al del high yield europeo), y recuerda que de todas las empresas con ingresos superiores a 100 millones de euros, el 96% son privadas, no cotizadas. Además, las compañías se quedan en ese estado “privado” durante más tiempo, tardan más en salir a cotizar, lo que hace vaticinar que será el capital privado el que financie la próxima generación de negocios líderes.

“El nivel de IPOS se ha reducido a la mitad, debido a la financiación que ofrecen los mercados privados y con los bancos restringiendo la financiación a estas compañías”, recuerda. Un escenario que da idea de las oportunidades que pueden encontrarse en el universo del crédito privado.

Foto cedidaImagen del proyecto Los Carandayales en Paraguay

La firma Stake Administradora de Fondos Patrimoniales de Inversión S.A. (STK Asset Management), regulada en Paraguay, anuncia el lanzamiento de su Fondo de Inversión Inmobiliario III, que invierte en un proyecto de chacras –es decir, campos de gran extensión– en un barrio privado.

Según el comunicado de la empresa, el fondo emitirá cuotas de participación en series por un mínimo de 3,5 millones de dólares y máximo de 7 millones de dólares. Tendrá una duración de siete años. El retorno estimado será del 10% en dólares americanos, a ser pagadero a partir del segundo año con recursos obtenidos de la venta de las chacras a los compradores finales.

Los recursos captados serán destinados al desarrollo del proyecto, compra de propiedad rural de 300 hectáreas en Villa Hayes, loteamiento y obras civiles. Esto incluye, entre otros, el estudio topográfico, el desarrollo urbanístico, el proyecto ejecutivo, el estudio de impacto ambiental, la presentación de planos, el movimiento de suelo y el desarrollo de infraestructura (obras). El fondo será propietario de la tierra y del desarrollo inmobiliario.

El responsable del Proyecto es la firma Paraqvaria Real Estate S.A., representada por el ingeniero Rafael Casabianca, con una experiencia de 40 años y más de 9,3 millones de metros cuadrados desarrollados en barrios cerrados, loteamientos abiertos, edificios corporativos y residencias urbanas, entre otros tipos de emprendimientos inmobiliarios. Casabianca y su familia han llevado a conclusión barrios cerrados que han marcado un hito como el caso del Paraná Country Club (Hernandarias), Santa Elena Country & Marina Club (Hernandarias), Paraqvaria Aero & Marina Country Club (Coronel Bogado), Acaray Country Club (Ciudad del Este) y recientemente Cumbres (San Bernardino).

El proyecto “Chacras Los Carandayales” tiene una extensión de 300 hectáreas, ubicado en Villa Hayes, Chaco Paraguayo, a solo 30 kilómetros de Asunción. El barrio cerrado comprenderá 90 lotes de 2 hectáreas (20.000 metros cuadrados), contando con una infraestructura para actividades ecuestres.

Wikimedia CommonsClaudia Sheinbaum Pardo, candidata del oficialista Morena para la Presidencia de México

El martes 1 de octubre Claudia Sheinbaum Pardo tomó posesión como la primera presidenta de México. En este contexto los participantes de los mercados financieros locales empiezan a fijar posiciones sobre lo que esperan de la mandataria en al menos los primeros meses de su gestión.

«Es necesario saber qué sucederá con el déficit fiscal. Para mantener las finanzas públicas en una ruta sostenible, es decir, estabilizar la deuda pública como porcentaje del PIB, es necesario disminuir el déficit, que en 2024 superará 6% del PIB, el nivel más alto desde 1988″, dijo Citibanamex en su reporte institucional para inversionistas, denominado «Exámen de la situación económica de México».

«La SHCP ha planteado una consolidación fiscal (sin considerar una reforma fiscal) para 2025-2030 exclusivamente a través de recortes en el gasto. Ello implicaría una reducción de 3% del PIB, lo que, dada la inercia del gasto y los compromisos adquiridos (demográficos y políticos), consideramos poco factible», dijeron sus analistas.

«Si la percepción de mayor riesgo aumenta y el Paquete Fiscal de 2025 no logra presentar una ruta de consolidación fiscal creíble, aumentarían los riesgos para la calificación soberana de México en el mediano plazo, por eso es fundamental lo que se publicará», señaló la institución.

«Los inversionistas se centrarán en su política de consolidación fiscal y se espera que la creación de un clima de inversión estable respalde la confianza del mercado. Además, la capacidad para gestionar el presupuesto responsablemente y las empresas estatales será clave para mantener la confianza de los mercados», dijo, por su parte, Quasar Elizundia, Expert Research Strategist en Pepperstone, en un análisis de mercado.

«El mercado financiero está bajo una cautela optimista ante la llegada de la presidenta Claudia Sheinbaum Pardo; esperamos que marque iniciativas más claras en materia política y económica», expresó Jorge Alegría Formoso, director general del Grupo de la Bolsa Mexicana de Valores (BMV) en una breve charla con medios de comunicación.

El ejecutivo explicó que para el mercado de valores el tema de la reforma judicial es especialmente delicado y lo que se espera es la publicación de las leyes secundarias para saber qué tanto podría afectar el clima de los negocios en el país.

«Los inversionistas están muy atentos a las señales que enviará Claudia Sheinbaum, una vez que asumió la presidencia», dijeron, por su parte, economistas del banco global UBS en un análisis.

«Los capitales están particularmente interesados en el tratamiento que se dará a la legislación secundaria de la reforma judicial, así como al Paquete económico que planean ejecutar el próximo año y que conoceremos a principios del próximo mes, mientras, hay cierto optimismo combinado con cautela», explicaron.

Por su parte, Octavio Pozos, especialista de Blue Whale Markets, explica que desde su punto de vista el desempeño del peso en los próximos meses se mantendrá estable, pero lejos de los niveles de apreciación observados los meses previos a la elección del 2 de junio.

“Tampoco vemos una depreciación considerable, es de todos conocido que la nueva administración continuará con la misma línea del gobierno que finalizó, aunque factores como las reformas generan cierta incertidumbre en los mercados», agregó.

En general, los analistas consideran que quizás el primer momento clave para la administración que inicia, más allá de los discursos, será la entrega del presupuesto para 2025. Esto porque incluirá cómo y en qué proporción el gobierno que inicia piensa disminuir el abultado déficit fiscal. Éste se originó el año pasado, es considerado el más alto en 36 años y le quita margen de maniobra a las finanzas públicas, además de que es un factor de riesgo para la calificación crediticia del país.

Los inversores UHNW en EE.UU. se sienten más optimistas sobre la economía y sus propias carteras de lo que se sentían hace cuatro años, según una encuesta reciente de UBS.

La encuesta, que se realizó en agosto de 2024, encontró que el 74% de los inversores se sienten «muy optimistas» sobre los próximos 6 meses, en comparación con el 57% en 2020. Además, el 55% se mostró altamente optimista con la economía de EE.UU. mientras que cuando se les preguntó por la economía global el optimismo cayó al 42%.

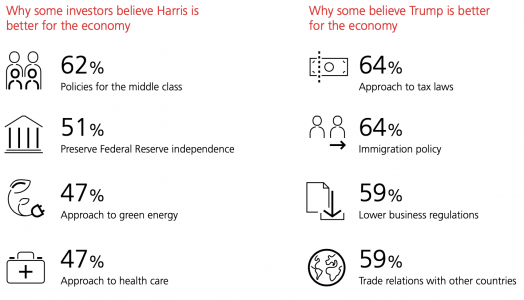

A pesar de la reciente incertidumbre económica, los inversores UHNW están divididos casi por igual sobre qué candidato puede manejar mejor la economía en el futuro. El 49% de los encuestados cree que Harris es mejor para la economía, mientras que el 51% cree que Trump es mejor.

Algunos inversores creen que Harris es mejor para la economía

Los inversores que creen que Harris es mejor para la economía respondieron que se fundamenta en sus políticas para la clase media, su enfoque hacia las leyes tributarias y su preservación de la independencia de la Fed.

Para otros Trump es mejor conductor para la economía

Por otro lado, algunos inversores creen que Trump es mejor para la economía debido a su política de inmigración, su enfoque hacia la energía verde y su regulación comercial más baja.

Source: UBS

Si bien, la economía es el tema electoral número uno para los inversores, con el 84% de los encuestados considerándola como la principal preocupación. La seguridad social (71%), la inmigración (68%), los impuestos (69%) y la salud (66%) también figuran entre las principales preocupaciones.

Los inversores quieren ayuda para afrontar las elecciones

La mayoría de los inversores quieren ayuda para afrontar las elecciones y entender mejor el impacto de las elecciones en sus carteras. El 78% de los encuestados está de acuerdo en que «quiero entender mejor el impacto de las elecciones en mi cartera».

Además, un plan financiero alivia la incertidumbre electoral. El 92% de los encuestados cree que «un plan financiero me ayudará a superar la volatilidad del mercado relacionada con las elecciones», contestó la gran mayoría consultada por UBS.

UBS encuestó a 971 inversores en los EE.UU. con al menos un millón en activos invertibles del 13 al 19 de agosto de 2024.

Foto cedidaEquipo de Grow Venture Partners. De izquierda a derecha, María José Morales, Ignacio Sala, Francisco Badía, Carlos Corominas, David Borrás y Marc Almendros.

Grow Venture Partners, la gestora de capital riesgo especializada en transferencia de tecnología, ha anunciado que acaba de cerrar el periodo de inversión de su primer fondo Grow Seed Fund I, F.C.R.E. centrado en proporcionar financiación y conocimiento a empresas en fases iniciales procedentes de universidades y centros de investigación. El fondo opera principalmente en los sectores deep tech, medtech y sostenibilidad.

Estas 17 inversiones se han realizado en sólo dos años. Desde Grow Venture aseguran que han sido los primeros en detectar inversiones que posteriormente han despertado el interés de otros inversores. De los 17 proyectos que conforman el portafolio del fondo, destacan compañías como Qilimanjaro Quantum Tech, que recientemente ha entregado un computador cuántico al Barcelona Supercomputing Center (BSC), consistente en el acceso en remoto a un chip cuántico de cinco cúbits. Otra compañía que destacan es Nimble Diagnositics, que desarrolla un dispositivo para monitorizar los stents implantados en pacientes de forma más económica, no invasiva evitando angiografías y que está teniendo una gran acogida en el sector médico.

“Con el cierre de este primer fondo cumplimos con el propósito de formar mejores fundadores y con ellos crear riqueza y empleos sostenibles impulsando la transformación hacia una sociedad del conocimiento al acercar las universidades a las empresas. Otro factor a tener en cuenta es el factor de aprendizaje que genera este fondo ya que tenemos inversores, que además de conseguir una rentabilidad esperada entre el 15-20%, en línea con lo ya conseguido en el pasado, han entrado también para aprender e inspirarse de nuevas ideas para sus propios negocios”, ha comentado Francisco Badía, socio fundador de GVP.

Respecto al futuro, la Comisión Nacional del Mercado de Valores (CNMV) ha dado luz verde al Fons Fita, y que conforma el segundo fondo Grow Seed Fund II. Se trata de un vehículo de 55 millones de euros participado por el Fondo Europeo de Finanzas (FEI), Institut Català de Finances (ICF), y un grupo de inversores privados, con el fin de seguir invirtiendo en proyectos de transferencia tecnológica. La entidad destaca que buena parte de los inversores del Fondo I tienen previsto repetir en este segundo fondo.

El vehículo invertirá en 30 spin off en los próximos años con una gran capacidad de follow on que permitirá apoyar proyectos desde pre-seed a Series B, pudiendo llegar a invertir hasta 5 millones de euros en un proyecto.