Muza Gestión SGIIC ha anunciado la incorporación de Patricio Domecq Carrión como nuevo responsable de Relación con Inversores y Desarrollo de Negocio, reforzando así su equipo directivo en su sede de Madrid.

Patricio Domecq es licenciado en Administración y Dirección de Empresas por la Universidad Francisco de Vitoria y cuenta con estudios de postgrado en Miami Herbert Business School y Columbia Business School. Con una trayectoria de más de una década en el ámbito de la banca privada y los mercados de capitales, Patricio aporta una valiosa experiencia en la gestión de grandes patrimonios (UHNW).

Entre 2018 y 2024, trabajó en Banco Santander Internacional en Estados Unidos con sede en Miami como director ejecutivo, donde destacó por su enfoque estratégico en la gestión de grandes patrimonios. Previo a esta experiencia, trabajó en JB Capital Markets desde 2012, en diversas áreas relacionadas con los mercados, tras haber iniciado su carrera en BBVA como banquero de inversión.

«Es un gran honor unirme a Muza Gestión, una firma con un largo recorrido y éxito en el mundo de la inversión. Estoy ilusionado por contribuir al crecimiento de la gestora, enfocándome en fortalecer las relaciones con nuestros inversores y expandir nuestra presencia de manera ordenada en el mercado», comenta Patricio Domecq. «Muza ha demostrado una impresionante capacidad para generar valor a largo plazo, y estoy encantado por formar parte de este proyecto, trabajando con un equipo tan comprometido y experimentado», añade.

Enfoque en valor

Muza Gestión SGIIC es una sociedad gestora de fondos independiente especializada en la filosofía de valor. Aunque la sociedad gestora fue constituida hace cinco años, su principal vehículo de inversión, La Muza Inversiones Sicav, cuenta con 25 años de existencia y la mayoría de sus inversores, incluidos los propios gestores, han permanecido constantemente invertidos desde 1999.

Durante este período, MUZA ha logrado generar una tasa de crecimiento anual compuesto (CAGR) del 10%, multiplicando por 10 veces el valor para sus inversores. La gestora tiene el mandato de batir holgadamente a la inflación a largo plazo y para ello, están permanente invertidos en compañías cotizadas cuyo valor de mercado distan sustancialmente del valor fundamental de sus negocios.

“Invertimos únicamente en empresas que entendemos bien, con equipos directivos y/o propietarios cuyos intereses están alineados con los nuestros”, explican en la entidad. Muza Gestión de Activos SGIIC se ha consolidado a lo largo de los años como una de las gestoras independientes que más rentabilidad a aportado a sus inversores en España, y afrontan esta nueva etapa de crecimiento con la vocación de poder atraer más coinversores que entiendan y apuesten por una verdadera filosofía de inversión a largo plazo.

Foto cedidaMarcelo Hallack, socio fundador de Prisma Capital

Brasil vive un momento de madurez económica impulsado por reformas estructurales y ofrece buenas oportunidades de inversión en activos ilíquidos y también en el mercado de valores, según Marcelo Hallack, socio fundador de Prisma Capital.

El profesional participó en la conferencia sobre inversiones de EFPC (sigla de Entidades Cerradas de Pensiones Complementarias en portugués) durante el Seminario Internacional FIAP-Abrapp, realizado en Río de Janeiro durante los días 3 y 4 de octubre. El ejecutivo destacó cuatro áreas estratégicas para la inversión: infraestructura, activos descontados en bolsa, reestructuración crediticia y activos especiales.

Infraestructura: “Demanda infinita de capital”

La necesidad de modernizar la infraestructura brasileña es uno de los principales focos de Prisma Capital. Según Hallack, “el stock de infraestructura de Brasil representa sólo el 36% del PIB, cifra muy inferior a la de los países desarrollados”.

Agregó que el país está invirtiendo menos del 2% del PIB anual, cuando lo ideal sería entre el 4% y el 5%. “Esto significa que se necesitan más de 3 billones de reales para modernizar y reemplazar infraestructuras en áreas como transporte, energía y saneamiento”, afirmó.

Hallack destacó que la demanda de capital privado en infraestructura es constante, independientemente de la orientación política del gobierno de turno.

“La necesidad de atraer capital privado para proyectos de concesión y asociaciones público-privadas (APP) es un consenso entre diferentes gobiernos”, comentó. Para Prisma Capital, esto representa una oportunidad estable para los inversores que buscan rentabilidades consistentes en proyectos a largo plazo.

En la bolsa, valoraciones atractivas en un escenario de descuento

En el mercado de valores, Marcelo Hallack ve grandes oportunidades para quienes buscan inversiones de largo plazo. “La bolsa brasileña opera con múltiplos de valoración muy bajos, alrededor de 4 a 5 veces el EBITDA, mientras que los mercados desarrollados cotizan por encima de 10 veces”, explicó. Según él, esta discrepancia de precios refleja un pesimismo generalizado en el mercado, lo que crea una ventana de oportunidad para los inversores dispuestos a apostar por una apreciación futura.

El profesional señaló que esta subvaluación se ve amplificada por un escenario de incertidumbre política y económica. “Aunque existen riesgos, como la volatilidad de los tipos de interés y los cambios políticos, cualquiera que adopte una visión a largo plazo puede obtener buenos beneficios en un entorno con múltiplos tan descontados”, destacó.

Activos especiales y reestructuración: “Oportunidades en situaciones de estrés”

Prisma Capital también ve un gran potencial en activos especiales y reestructuraciones crediticias. “Brasil, con su compleja realidad económica, ofrece muchas oportunidades en este segmento, incluida la compra de carteras de crédito morosas y de activos de empresas en dificultades financieras”, señaló el socio de la firma. Además, recalcó que el mercado de recuperación judicial está especialmente caliente, con más de 6.000 empresas en proceso de reestructuración y alrededor de 1.080 nuevas solicitudes de recuperación judicial al mes.

Para Prisma, estas situaciones representan oportunidades de inversión en empresas que buscan reestructurar sus operaciones. «Es un mercado fértil para inversores que tengan experiencia para hacer frente a créditos en dificultades y puedan tomar posiciones en empresas en dificultades, pero con potencial de recuperación», afirmó Hallack.

Litigios y litigios fiscales: un enorme potencial

El profesional también citó el mercado de litigios como un área de actividad prometedora. “Brasil tiene aproximadamente 6 billones de reales en disputas fiscales, un valor superior a la capitalización de mercado total de las empresas que cotizan en la bolsa brasileña”, explicó. Esta situación crea oportunidades para que Prisma actúe como proveedor de liquidez para empresas que necesitan monetizar créditos fiscales. “Estos créditos pueden eventualmente transformarse en órdenes judiciales, ofreciendo una forma adicional de rentabilidad para los inversores”, acotó.

Desde su fundación en 2017, Prisma Capital ha buscado un enfoque agnóstico y programático para sus inversiones, según el ejecutivo.

«Nuestro papel no es elegir un sector específico, sino más bien identificar las mejores oportunidades de rentabilidad ajustadas al riesgo«, afirmó el fundador de la firma. La estrategia ha generado resultados consistentes, con Prisma registrando un rendimiento promedio de más del 30% anual, superando el CDI y otros puntos de referencia del mercado, según Hallack.

Para él, Brasil ofrece un escenario prometedor para quienes estén preparados para navegar las complejidades y la volatilidad del mercado. “Creemos que Brasil, con sus reformas y su creciente madurez, es un mercado con grandes oportunidades a largo plazo, especialmente en un momento de múltiplos bajos y necesidades estructurales de inversión”, concluyó.

De la mano de LarrainVial, la gestora PineBridge Investments presentó en Montevideo su fondo global de acciones haciendo hincapié en su diferenciador frente a la competencia: la recategorización completa del benchmark de cada activo para capturar el ciclo de vida de cada empresa.

LarrainVial quiere entrar con fuerza en el mercado uruguayo ofreciendo la distribución de una variada red de managers internacionales y aprovechando su equipo de 56 personas dedicadas a los clientes de Latinoamérica, tanto para el mercado onshore como para el offshore.

Juan Miguel Cartagena, Partner & Co-Head International Distribution en LarrainVial, calcula que el mercado de fondos en Uruguay pesa entre 15.000 y 18.000 millones de dólares y considera que su firma puede ser valiosa para los asesores independientes tanto por su variedad de estrategias como por su experiencia en activos alternativos. Actualmente, la empresa maneja 30.000 millones de dólares en activos.

El PineBridge Global Focus Equity

Adrien Grynblat, Managing Director Latin America de PineBridge Investments, reconoció de entrada que los inversores uruguayos tienen mucho acceso a acciones globales y que la competencia es fuerte. Por eso defendió el diferenciador de la gestora: “Las empresas, como los seres humanos, tienen ciclos, y por eso estudiarlas es esencial. Nosotros tenemos categorías en función de su crecimiento, madurez y estabilidad”.

Partiendo de esta filosofía, los managers del fondo recategorizan el benchmark según su análisis y sus convicciones, buscando “dislocaciones de mercado”. Se trata de un portafolio enfocado a la calidad, que cuenta con unas 40 o 50 acciones y ha sabido resistir a las crisis recientes.

Lo refrescante de la presentación de Adrien Grynblat fue la ausencia de largos debates sobre los tipos de interés de la Fed o la recesión en Estados Unidos. En el año del agotador seguimiento del “medio punto básico”, el responsable de PineBridge explica que no están pendientes de las elecciones en Estados Unidos o de la macro economía: el foco es elegir bien las empresas.

Por ello, Paulina Espósito, flamante representante de LarrainVial en Uruguay y Argentina, argumentó que el fondo de la gestora es un buen potenciador de los portafolios rioplatenses, pudiendo agregar alfa con menor volatilidad.

La plataforma global de tecnología financiera iCapital ha anunciado que ha superado los 200.000 millones de dólares en activos de inversión alternativa.

«La mayor demanda de fondos de mercado privado de alta calidad por parte de los clientes globales ha llevado a este hito y ha acelerado el crecimiento de los activos de los clientes en la plataforma de iCapital», anunció la firma en un comunicado.

Según iCapital, los profesionales financieros y los administradores de activos que utilizan su plataforma duplicaron la cantidad de activos de 100.000 millones de dólares en diciembre de 2021 a más de 200.000 millones en septiembre de 2024.

Además, más de 104.000 profesionales financieros han realizado transacciones en la plataforma de iCapital en los últimos 12 meses, con un promedio de cuatro visitas por mes, señala el comunicado,

Actualmente, la plataforma brinda acceso a más de 1630 fondos de más de 600 administradores de activos, un aumento de más del 77% en la cantidad de fondos disponibles en su plataforma desde diciembre de 2021.

“iCapital se siente honrada de ayudar a más asesores financieros que nunca a hacer crecer sus negocios mediante el uso de nuestra tecnología y plataforma operativa de extremo a extremo”, afirmó Lawrence Calcano, presidente y director ejecutivo de iCapital. “Nuestros clientes son y seguirán siendo la piedra angular de todo lo que hacemos. Juntos, hemos superado este hito de 200 mil millones de dólares en activos bajo gestión, y juntos innovaremos y transformaremos la experiencia de inversión alternativa para crear oportunidades para los resultados exitosos a largo plazo que los asesores financieros buscan para sus clientes”.

iCapital tiene oficinas en Zúrich, Londres, Lisboa, Singapur, Hong Kong, Toronto y Tokio este año. La firma abrirá oficinas en Australia y Oriente Medio en los próximos seis meses. La plataforma tiene más de 28 000 millones de dólares de activos .

Delimitar las prácticas de ecoblanqueo de las empresas y proteger al consumidor es un punto decisivo que, según Gabeiras & Asociados y Triodos Bank, debe resolver la futura regulación. Transmitir un relato corporativo coherente en el que exista una transparencia empresarial y una buena praxis de la reputación de la sostenibilidad son algunas de las claves recogidas en la jornada “Cómo evitar el greenwashing en productos financieros: nueva Ley de Consumo Sostenible”, organizada por Gabeiras & Asociados en colaboración con la Fundación Gabeiras y Triodos Bank y celebrada en Madrid.

Moderado por Inés García-Pintos, Of Counsel de Gabeiras & Asociados, el encuentro ha contado con la participación de Daniel Arribas González, director general de Consumo, Ministerio de Derechos Sociales, Consumo y Agenda 2030, y Andrea González G. Vega, directora general de SpainSif con el objetivo de identificar y discutir los puntos de encuentro de la futura Ley española de Consumo Sostenible con el sector financiero y cómo dar coherencia a las iniciativas en marcha tanto a nivel europeo como nacional.

Desde el punto de vista de las entidades, el consumidor está cada vez más sensibilizado por la cuestiones ambientales y sociales. Las empresas, conscientes de esta realidad, adaptan cada vez más su oferta a esta nueva demanda. Sin embargo, más veces de las deseables, lo que adaptan es el mensaje y la comunicación y no tanto el producto o servicio que ofrecen. Ante esto, el regulador ya está articulando iniciativas legislativas, tanto a nivel comunitario como nacional, tendentes a empoderar a los consumidores y definir qué alegaciones ecológicas son legítimas y cuáles pueden generar confusión o desinformación.

Así, Daniel Arribas González, director general de Consumo, Ministerio de Derechos Sociales, Consumo y Agenda 2030, ha expresado que “la finalidad de esta ley es proporcionar información veraz sin una acción extra por parte del consumidor a la par que desincentivar al tejido productivo en sus malas praxis”. En esa línea, Arribas González ha añadido que la futura ley de consumo sostenible “busca ser horizontal e influir en bienes y servicios que no cuentan con su propia normativa. Se trata de generar un marco común que pueda asentar las normativas sectoriales”.

Sostenibilidad en el sector financiero

Durante la jornada, también se ha expuesto el marco regulatorio de la sostenibilidad del sector financiero ya que éste, además, tiene sus propios marcos de información al inversor que se ven afectados por estas cuestiones. Tal y como ha expresado Andrea González G. Vega, directora general de Spainsif , “el Reglamento de Divulgación de Finanzas Sostenibles (SFDR) es una barrera de entrada al greenwashing”. En ese punto, al igual que ha afirmado González , “el equilibrio reside en ser riguroso y eficaz en la misma proporción”. Además, ha planteado la conveniencia de “marcar una línea entre la comunicación de la estrategia empresarial y la comunicación de producto, puesto que es en esto último donde se impacta directamente en el consumidor” y a este respecto ha introducido además en el diálogo la cuestión de la “falta de un sistema de etiquetado en el sistema financiero, que, aunque se ha planteado no se ha avanzado por falta de consenso”.

Por su parte, Patricia Gabeiras Vázquez, socia fundadora de Gabeiras & Asociados, ha apuntado en referencia al ámbito financiero que «lo que ha habido en nuestro país es una indefinición muy grande sobre lo que es un consumidor y una pérdida de derechos, de protección (…). Algo que ha pasado totalmente desapercibido (…) que empezó tras la crisis financiera de 2008». Por ello, Gabeiras Vázquez ha señalado que, en su opinión, «lo primero que tenemos que revisar cuando se transpongan estas directivas es el ámbito subjetivo de aplicación y recuperar la idea de consumidor, que era aquella persona que está en una situación de desequilibrio informativo y con una dificultad de poder acceder a la información».

Siguiendo esa premisa, Triodos Bank ha asegurado que tiene claro que, para lograr una transición a una economía distribuida, verde e inclusiva, es necesario que todo el sector financiero cumpla con sus compromisos climáticos y sociales y trabaje desde las finanzas sostenibles con hechos medibles, veraces y honestos, como son los planes de desinversión e informes de reporte.

Las entidades han afirmado que la industria financiera se ha apresurado a adoptar grandes palabras como ‘sostenibilidad’, ‘acción climática’ o ‘impacto social’. Por ello, a menos que estas palabras sean consistentes con los valores generales del negocio, no serán genuinamente transformadoras. Para ello, la regulación y la transparencia serán claves para frenar el greenwashing y alinear definitivamente el negocio con la sostenibilidad, constituirse en una ventaja competitiva en el mercado y aportar valor a la ciudadanía.

En los últimos años, la tokenización ha irrumpido en el mercado inmobiliario español, revolucionando la forma en que se accede y se invierte en inmuebles. Utilizando la tecnología blockchain, este proceso transforma la propiedad tradicional en fracciones accesibles y líquidas, democratizando un sector históricamente reservado para grandes capitales. Se estima que, para 2024, el mercado global de la tokenización inmobiliaria alcanzará los 3.500 millones de euros, con una impresionante tasa de crecimiento anual del 21% hasta 2033.

En España, este auge se ha visto favorecido por un entorno regulatorio en constante evolución, diseñado para equilibrar la innovación con la protección del inversor. La Comisión Nacional del Mercado de Valores (CNMV) ha implementado iniciativas como el ERIR para supervisar la emisión de tokens de seguridad, garantizando un crecimiento estable y seguro del mercado.

La tokenización en el sector inmobiliario ha permitido a pequeños inversores en toda España financiar la transformación de propiedades residenciales antiguas en espacios sostenibles, como el co-living. Estas renovaciones no solo aumentan el valor de los activos, sino que también proporcionan soluciones habitacionales accesibles en un mercado con escasa construcción nueva.

Además, estas inversiones están alineadas con los objetivos de la Unión Europea de reducir las emisiones de carbono y mejorar la eficiencia energética, contribuyendo al Pacto Verde Europeo y la descarbonización del sector inmobiliario.

Ya hemos visto cómo los inversores institucionales están utilizando la tokenización para agilizar sus inversiones en activos inmobiliarios. Esta tendencia, que sigue ganando impulso, se espera que crezca en los próximos meses. La tokenización facilita la venta rápida de activos, ofreciendo a los vendedores mayor liquidez y brindando a los inversores institucionales una herramienta flexible y dinámica para entrar y salir del mercado con mayor rapidez y a un menor coste.

Este proceso comienza con la adquisición de un activo, que luego se fracciona digitalmente a través de blockchain. Estos tokens representan una participación en la propiedad, permitiendo a los inversores beneficiarse de los ingresos por alquiler y la apreciación del valor. Este modelo mejora la accesibilidad y la liquidez, adaptándose a un mercado en constante evolución.

A medida que las regulaciones continúan evolucionando, se espera que más inversores institucionales se sumen a este mercado, atraídos por la eficiencia y transparencia que ofrece. La tokenización no solo agiliza las transacciones, sino que también fortalece la confianza en un mercado que está en plena transformación.

En conclusión, el auge de la tokenización inmobiliaria en España está redefiniendo el mercado y democratizando el acceso al mismo, ofreciendo nuevas formas de inversión, mayor liquidez y eficiencia. Se prevé que esta tendencia siga cogiendo impulso, proporcionando nuevas oportunidades para todo tipo de inversores.

Tribuna elaborada por Robin Decaux, CEO y confundador de Equito

Foto cedidaLa ponente será la gestora Swetha Ramachandran.

Para su participación en el VI Funds Society Investment Summit, que se celebrará los próximos días 10 y 11 de octubre en el Monasterio de Santa María de Valbuena (Valladolid), Artemis Fund Managers ha elegido su estrategia Consumer Brands.

De la mano de su distribuidor en España, Capital Strategies Partners, presentará el fondo Artemis Funds (Lux)-Leading Consumer Brands, cuyo objetivo es aumentar el capital durante un periodo de cinco años aprovechando el potencial de beneficios de la clase media emergente y la evolución de la demanda de los consumidores mediante la inversión en marcas de consumo líderes.

El equipo de gestión busca la fortaleza subyacente de las marcas que crea fuertes barreras de entrada, dando a las empresas que las poseen poder de fijación de precios. El resultado son unos márgenes de beneficio elevados, que deberían permitir a los inversores beneficiarse del efecto del crecimiento compuesto de los beneficios a largo plazo.

La ponente será Swetha Ramachandran, gestora en la entidad. Swetha gestiona la estrategia de «marcas de consumo líderes» de Artemis y es cogestora de la estrategia «Global Select». Se incorporó a Artemis procedente de GAM en septiembre de 2023, donde fue gestora del fondo GAM Luxury Brands Fund de 2019 a agosto de 2023. Antes de incorporarse a GAM en 2012 como analista en las estrategias europeas de la firma, fue analista de consumo en el brazo de gestión de activos de renta variable de crecimiento de Alliance Bernstein, y antes de eso analista en Credit Suisse y en la agencia de calificación ESG Vigeo en París. Comenzó su carrera como analista de renta variable asiática en Goldman Sachs en Singapur.

Es licenciada en Económicas por la London School of Economics and Political Science, Magistère en Francés por la Sorbona y ha completado el CFA Institute Certificate in ESG Investing.

Líder en Reino Unido

Artemis es una gestora de fondos líder en el Reino Unido, que ofrece una gama de fondos que invierten en el Reino Unido, Europa, EE.UU. y en todo el mundo. Como casa de inversión activa y dedicada, está especializada en la gestión de inversiones tanto para inversores minoristas como institucionales.

Después de las conferencias, los asistentes disfrutarán de una visita, cata y cena en la bodega La Dehesa de los Canónigos, una de las grandes fincas históricas de la Ribera del Duero. Ubicada en Pesquera de Duero, su nombre hace referencia al primer propietario, el Cabildo de la Catedral de Valladolid, compuesto por 22 monjes canónigos.

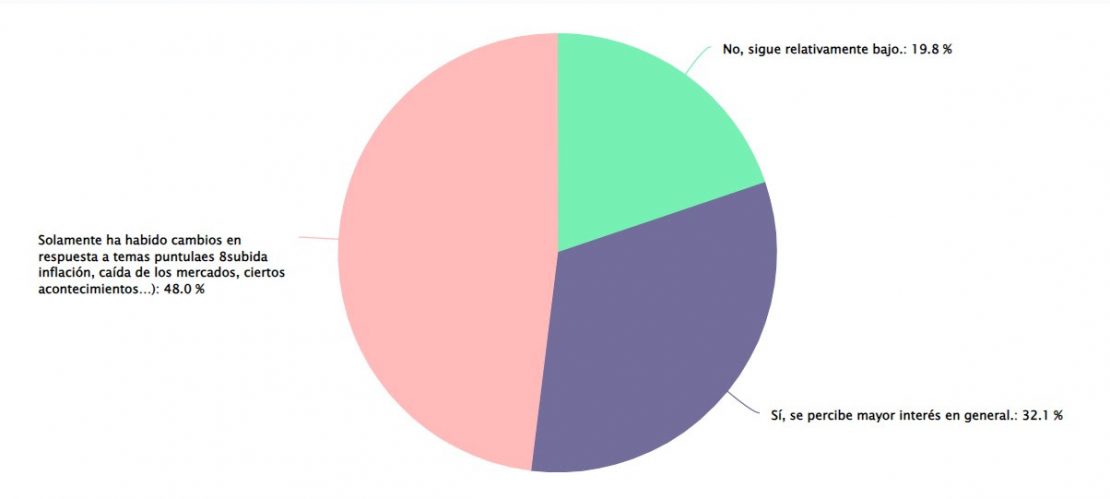

El 80% de los asesores financieros en España piensa que ha aumentado el interés de la ciudadanía por la economía y las finanzas en el último año, según se desprende de la cuarta edición de la encuesta elaborada por EFPA España entre sus miembros certificados, con motivo de la Semana de la Educación Financiera. De ellos, casi el 50% indica que se debe a temas actuales como la subida de la inflación, la caída de los mercados o ciertos acontecimientos puntuales, mientras que el 32% apunta que se ha despertado un mayor interés general por el sector.

¿Ha aumentado el interés de los españoles por la economía y las finanzas en los últimos años?

El estudio -en el que han participado cerca de 400 profesionales de la industria del asesoramiento financiero de nuestro país- destaca el hecho de que, al ser preguntados sobre la nota global que darían al nivel de educación financiera de los españoles, los asesores financieros otorgan una nota media de 4,75 sobre 10, levemente superior al 4,65 del año pasado, y al 4,33% del año 2022. A pesar de ver una mejora, la realidad es que sigue siendo una nota muy baja. Los datos reflejan que el 56% de los asesores aprueba el nivel de conocimiento financiero de los españoles, aunque solamente un 11% los puntúa con 7 o más.

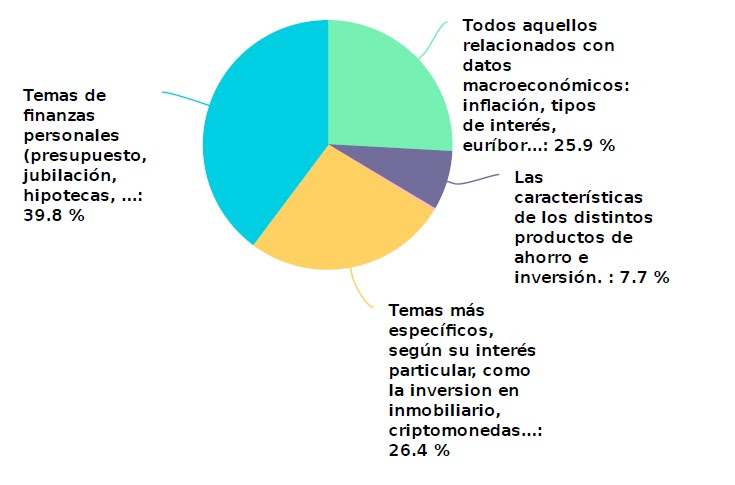

Entre los temas del ámbito financiero que mejor conocen los clientes, las finanzas personales, como presupuestos, jubilación e hipotecas son los territorios que más dominan, según el 40% de los asesores financieros. Le siguen temas más específicos, según su interés particular, como la inversión en inmobiliario o criptomonedas, y todos aquellos relacionados con datos macroeconómicos: inflación, tipos de interés, euríbor…, con un 26,4% y un 25,9%, respectivamente.

¿Qué territorios dentro del sector financiero conocen mejor los clientes particulares?

Por el contrario, los temas dentro del sector financiero que los clientes particulares conocen menos son los relacionados con la planificación fiscal y la elaboración de presupuestos, según considera el 40% de los encuestados. Le sigue, con un 25% de respuestas, las características de los distintos productos de ahorro e inversión, y con un 22%, los aspectos relacionados con datos macroeconómicos: inflación, interés, paro, crecimiento económico, etc.

Al ser preguntados más específicamente sobre si han notado un incremento en el interés de ahorro para la jubilación, un 66,2% de los asesores responde afirmativamente, frente al 57% que así lo indicó el pasado año, pero la mayoría de ellos (55%) cree que, aunque el interés es mayor, todavía falta concienciación a la hora de entender la necesidad de ahorrar para completar las pensionespúblicas.

Los jóvenes y la educación financiera vs. las redes sociales

Desde hace varios años se está poniendo el foco en mejorar la educación financiera de los jóvenes y de los más pequeños de las familias. En este sentido, según los resultados de la encuesta, el 62% de los asesores financieros consultados consideran que los jóvenes no cuentan con una mejor base de conocimientos financieros que las generaciones anteriores. De estos, el 32,4% considera que el nivel de los jóvenes en la actualidad es similar al de generaciones anteriores, mientras que el 29,2% resalta que el nivel medio ha empeorado, probablemente por la excesiva dependencia de las redes sociales y de otras fuentes no fiables.

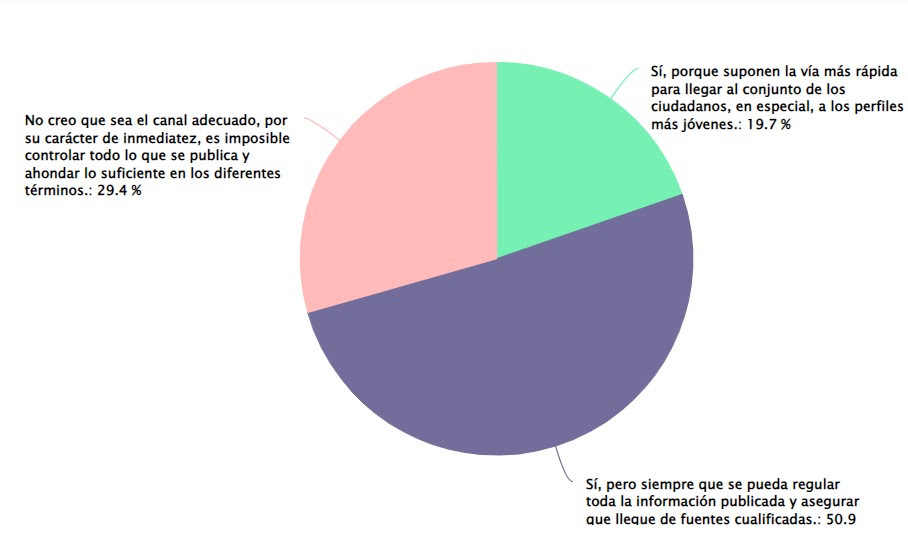

Es innegable que las redes sociales se han convertido en una herramienta recurrente para la búsqueda de información por parte de los españoles. Tanto es así, que el 71% de los asesores financieros creen que pueden ser una herramienta útil para mejorar la educación financiera. Sin embargo, la mayoría de ellos ve como un problema la circulación de información no fiable que llega de fuentes no cualificadas, así como el riesgo que existe de que se confunda con asesoramiento financiero de calidad.

Por ello, el 93,3% de los asesores financieros considera que la mejor propuesta que se debería llevar a cabo para mejorar el nivel de educación financiera en España es impulsar esta temática a lo largo de las distintas etapas educativas, desde la escuela a la universidad, de forma obligatoria.

¿Crees que las redes sociales pueden mejorar la educación financiera de los españoles?

Mejorar la educación financiera es una tarea necesaria para garantizar la toma de decisiones informadas, dentro del ámbito de las finanzas. Lo dejó muy claro, recientemente, Alejandra Kindelán, presidenta de la Asociación Española de Banca (AEB), en el acto de entrega de premios premios Titanes de las Finanzas y los Premios Imagen de España de Ecofin, al reivindicar en su discurso la necesidad de «potenciar la educación financiera», así como «que las niñas se dediquen a las finanzas para que haya más mujeres banqueras».

En realidad, la situación de la educación financiera en España, «está mejorando gradualmente» a juicio de Ramiro Iglesias, CEO y cofundador de Crescenta, firma muy implicada en la educación financiera especializada en mercados privados a través del portal «Aprende y Crece». Con todo, el experto matiza que «si queremos llegar al nivel de otros países europeos debemos hacer un esfuerzo conjunto». En este punto, el experto da cifras ilustrativas, como que el Monitor de Cultura Financiera de la Unión Europea, elaborado por la Comisión Europea, sitúa a España en el puesto 27 de 30 países analizados, o un estudio reciente de Cetelem, que señala que el 59% de los españoles solo tiene conocimientos financieros básicos, limitados a operaciones sencillas como gestionar cuentas bancarias, sin abordar temas más complejos como ahorro, inversiones o el mercado bursátil.

Para Tali Salomon, directora regional de eToro para Latam e Iberia, «el panorama de la inversión minorista ha cambiado mucho» desde hace hace cinco años, cuando la firma lanzó la primera edición del barómetro digital. Por entonces, alrededor del 80% de los españoles afirmaba no tener suficientes conocimientos para invertir,según la experta, y cerca del 70% veía esta falta de conocimientos como una barrera para mejorar su nivel de vida. Además, casi un 90% consideraba que «sería necesario o muy necesario incluir la educación financiera como una asignatura obligatoria en colegios e institutos».

Aunque todavía queda mucho por hacer, Salomon apunta que la pandemia aceleró un proceso que revolucionó la forma en que los españoles interactúan con las finanzas. Y durante este tiempo, la firma ha querido contribuir a incrementar el conocimiento de los inversores minoristas acerca de los mercados financieros, con, por ejemplo, el lanzamiento de la eToro Academy, con guías, cursos online y otros recursos sobre diversas temáticas para todos los niveles, disponibles en español y de manera gratuita.

Pero, ¿qué pasos hay que dar en este sentido?

Iglesias lo tiene claro: «Un primer paso crucial es incluirla en el currículo escolar», porque es importante que los niños adquieran nociones básicas «desde una edad temprana», para que en el futuro «puedan gestionar correctamente sus primeros ingresos». Esto implica, según Iglesias, aprender a administrar sus finanzas personales, ahorrar y, cuando sea el momento, invertir y gestionar el patrimonio de manera eficiente.

Pero el experto también apunta que una de las grandes palancas que está impulsando la formación y debe seguir alimentándose es «la ola de contenido online y accesible para todo el mundo». Iglesias explica que con Internet se abre un mundo de posibilidades para formarse con calidad y de la mano de profesionales que antes eran inaccesibles para la mayoría. Eso sí, «lo ideal es que la formación esté de alguna manera apoyada por adultos o docentes que guíen y motiven a los más pequeños», concluye.

Para Blanca Narváez, directora general de Fundación Mutualidad, «es imprescindible que contemos con un currículum oficial de educación financiera, accesible a todos los centros educativos y no limitado a materias optativas», que «establezca los conocimientos, habilidades y actitudes financieras que nuestros jóvenes deben adquirir antes de llegar a la edad adulta es clave para prepararles para el futuro» y considera que a estas acciones se le deben sumar iniciativas educativas gratuitas y accesibles que cuenten con el respaldo de instituciones públicas y privadas, y que garanticen que todos tengan la oportunidad de acceder a esta formación «tan necesaria».

También asegura que incluir la educación financiera como una asignatura obligatoria en los colegios «es un paso fundamental y estratégico, aunque no suficiente por sí solo». Actualmente, recuerda la experta, aunque hay esfuerzos para introducir conceptos de economía y finanzas, «se necesita una estructura más coherente y universal que se adapte a cada etapa educativa. «Es crucial motivar no solo a los alumnos, sino también a los profesores y a la comunidad educativa en su conjunto, para garantizar que la enseñanza de estas habilidades sea efectiva y relevante», concluye.

Incluso, Jordi Martínez, director de Educación Financiera en IEF y BFS, asegura que potenciar la educación financiera requiere una «estrategia integral». Es decir, introducir una asignatura específica en los colegios sería un paso positivo, pero no suficiente por sí solo. «Es importante incorporar conceptos financieros en diferentes materias y promover actividades prácticas que permitan a los niños aplicar lo aprendido» y esto habría que hacerlo desde la escuela primaria, «donde los más pequeños ya son capaces de entender conceptos básicos». La colaboración público privada creo que es esencial para tener éxito. Existen proyectos como el juego de mesa Finnelis para primaria o los talleres de EFEC y Finanzas para Jóvenes en secundaria que contribuyen muy positivamente a la difusión de los conocimientos financieros.

No en vano, Martínez recuerda que una sólida educación financiera capacita a los ciudadanos para gestionar eficazmente sus recursos económicos, lo que conduce a una «mayor estabilidad y bienestar personal», ya que «permite tomar decisiones informadas sobre ahorro, inversión y consumo, evitando endeudamientos excesivos y potenciando la seguridad financiera a largo plazo. Tener buena salud financiera ayuda a tener mejor bienestar físico y emocional».

El papel de la tecnología

El lema del Día de la Educación 2024 fue “Finanzas digitales: Aprende, Innova, Avanza” y, precisamente, Iglesias cree que la tecnología es positiva en el camino hacia una mejor educación financiera. Las razones radican en que se puede filtrar el contenido según la capacidad de entendimiento del ahorrador, así como configurar un plan o navegar desde conceptos básicos a términos más sofisticados. «Las oportunidades son infinitas», asegura.

Además, desde el punto de vista de las firmas, el experto valora positivamente que las herramientas digitales han facilitado «como nunca antes» la posibilidad de llegar «a una audiencia amplia, adaptando los contenidos a las necesidades de diferentes públicos». En definitiva, para Iglesias, la tecnología ayuda a las entidades «a crear y difundir información de manera más atractiva y accesible para todos» y gracias a ella, «el acceso a activos financieros se ha democratizado, por ejemplo, Crescenta demuestra cómo la tecnología permite a los inversores acceder a nuevas estrategias de inversión, brindando oportunidades en activos de mayor calidad con

un mejor potencial de rentabilidad».

Salomon, por su parte, tiene claro que «la tecnología ha sido un pilar clave en el proceso de transformación, tanto del sistema financiero como de la forma en la que los españoles interactúan con las finanzas» y ha abierto la puerta a un amplio espectro de formatos difícilmente accesibles «de otra forma», como «información en profundidad sobre las estrategias de inversores reconocidos, cursos de inversión, medios de comunicación internacionales o libros especializados». Además, la experta observa que los inversores minoristas han demostrado «ser ágiles» en la adopción de nuevas tecnologías, tal y como han demostrado con la inteligencia artificial, ya que «según la última edición de «El Pulso del inversor minorista» de eToro, más de la mitad -un 57%- de los inversores particulares españoles ya utiliza o está dispuesto a probar herramientas del estilo de ChatGPT para ayudar a elegir inversiones».

Narváez, si bien considera que la tecnología puede ser un gran aliado para la educación financiera, «ya que facilita el acceso a información y recursos formativos», matiza que su uso debe ser «cuidadoso», puesto la facilidad de acceso también puede dar entrada a desinformación. En este punto, resalta que es importante que la tecnología se utilice de forma ética y responsable, «ofreciendo recursos fiables y adaptando el contenido a las necesidades de diferentes grupos de la población».

También Martínez observa riesgos relacionados con la tecnología en la educación financiera, en el sentido de que la sobreabundancia de información y la presencia de fuentes no confiables «pueden generar confusión y desinformación», por lo que ve esencial que los usuarios aprendan a discernir y utilicen herramientas y fuentes de información fiables para aprovechar al máximo los beneficios tecnológicos. De la misma forma, «las nuevas tecnologías sofistican los fraudes, por lo que es imprescindible ofrecer educación financiera y educación digital para no caer en ellos».

El reglamento europeo sobre resiliencia operativa digital del sector financiero, DORA por sus siglas en inglés (Digital Operational Resilience Act), entra en vigor el 17 de enero de 2025, pero aún hay cuestiones de la norma que no están totalmente clarificadas por los supervisores. Por ello, en un reciente desayuno informativo, CACEIS compartió con representantes del sector financiero las últimas novedades tecnológicas y normativas relacionadas con la nueva norma.

Tras una introducción de Ramón Parrilla Sánchez, Innovation Head Spain & Latam de CACEIS, sobre las aplicaciones de la inteligencia artificial en el sector financiero, así como la regulación aplicable, Eva Puerta Pérez, Chief Information Security Officer (CISO) de CACEIS Bank en España y Latinoamérica, explicó las adaptaciones que la entidad ha hecho para adecuarse a los requerimientos de DORA. Finalmente, Arrate Okerantza, Legal Manager de CACEIS, abordó los objetivos del reglamento y de qué forma pueden prepararse las entidades financieras para su entrada en vigor.

“CACEIS llevó a cabo en toda su estructura un análisis de todos los capítulos de DORA con ayuda de un auditor externo para ver en dónde hacía falta mejorar. Realizamos un gap analysis porque era la forma más eficiente para analizar la gestión de riesgos de cara a proveedores de comunicación y tecnología”, señaló Puerta.

La puntuación final fue de un 3,39 sobre 4 (marca de compliance), por lo que la entidad partía de una buena posición y ha estado trabajando estos meses en mejorar los aspectos faltantes, en su mayoría temas de documentación de procesos ya existentes, añadió Puerta.

Capítulos de DORA

DORA se divide en una serie de capítulos en los que las entidades financieras deben realizar sus comprobaciones. Uno de ellos es el de gestión, clasificación e informes de incidentes relacionados con las empresas de servicios tecnológicos o TIC, de manera de que se clasifiquen y se determine su impacto mediante criterios como el número de clientes y homólogos afectados, la duración, la extensión geográfica y las pérdidas de datos.

Otro capítulo se refiere a las pruebas que se deben realizar para comprobar vulnerabilidades propias y de los proveedores y otro establece de manera oficial de qué forma se debe llevar a cabo el intercambio de información sobre ataques cibernéticos o amenazas, algo ya existente pero para lo que ahora se armoniza la manera de compartir esos datos.

El que puede generar más problemas a muchas entidades más pequeñas es el capítulo que aborda los riesgos de terceros, ya que exige hacer un análisis y un listado de qué proveedores se tiene, con qué procedimientos, y qué se les puede exigir, indicó Puerta.

“Lo que más exige DORA es documentar. Si tienes los procesos, lo que haces es documentarlos, acorde la normativa lo requiere”, aseguró.

Cuestiones aún pendientes

Tanto Puerta como Arrate Okerantza subrayaron que aún hay aspectos abiertos en la norma, y que aún no existe legislación estandarizada armonizada a nivel europeo que pueda compartirse entre distintos países, o de alguna autoridad nacional que pueda servir de modelo para las demás. De hecho, apenas hace unas semanas la ESA (la agrupación de las entidades europeas de supervisión EBA, ESMA y EIOPA) ha clarificado algunos puntos clave.

Así, el supervisor indicó en un Q&A que al analizar a los proveedores, la primera pregunta que se debe hacer es si se trata de un proveedor regulado o no, y en segundo lugar, si es tecnológico, o no. “Todas las entidades reguladas ya tienen una supervisión, por lo que quedan excluidas de la aplicación de DORA, es decir no es necesaria la revisión de contratos” con estos proveedores, indicó Okerantza.

El origen de DORA, explicó, se remonta a que el regulador es consciente de que mientras que las entidades financieras están supervisadas por las autoridades, no era así el caso de entidades tecnológicas que prestan servicios esenciales y críticos. Hasta ahora estaban fuera de la órbita de cualquier autoridad financiera, pese a que su colapso podría hacer caer en algunos casos a las propias entidades.

Por eso la segunda pregunta clave es si un proveedor es tecnológico o no. Y en este punto también el debate está abierto, porque la definición sigue siendo muy general. “A día de hoy, y esto puede cambiar si cambia la definición, desde CACEIS no nos consideramos un servicio tecnológico, sino un proveedor que utiliza tecnología. Nosotros no proveemos un servicio tecnológico en sí, como un software incluido en un contrato que me comprometo a actualizar, o de desarrollo de una aplicación”, dijo Okerantza.

“Como ejemplo, si nuestra aplicación falla, nosotros tenemos que seguir dando el servicio de otra manera, por ejemplo el cálculo del valor liquidativo de los fondos. Tenemos que buscar la forma de no fallar y por eso tenemos contratos a su vez con nuestros proveedores tecnológicos que nos garantizan la resiliencia operativa”, indicó. “Lo que tenemos que garantizar es que tenemos los suficientes sistemas y reaseguros para que el sistema no falle”.