La primera mujer decana de una universidad en España, Milagros García Crespo, y el conocido analista José María Gay de Liébana, han sido reconocidos con la máxima distinción que otorga cada año el Consejo General de Economistas de España (CGE)

El presidente del CGE, Valentín Pich, ha señalado acerca de Milagros García Crespo que “su trayectoria comenzó en una época en la que el techo que había sobre las mujeres era de acero y no de cristal”. Con respecto a José María Gay de Liébana, el presidente de los economistas ha destacado su magisterio en la forma de “explicar de forma sencilla las complejidades de una disciplina como la económica, para que los no especialistas puedan también crearse una opinión razonada, algo muy complicado que solo unos pocos saben hacer”.

El Consejo General de Economistas de España (CGE), en su reunión de la Asamblea de decanos y decanas de todos los Colegios de Economistas y Titulados Mercantiles de España, ha distinguido con la Gran Cruz al Mérito en el Servicio de la Economíaa los reputados economistas Milagros García Crespo (Bilbao, 1934), y José María Gay de Liébana (Barcelona, 1953-2021).

Durante el acto de entrega de estos galardones, el presidente del Consejo General de Economistas de España,Valentín Pich, se ha referido a Milagros García Crespo como “uno de los nombres imprescindibles de la disciplina económica de nuestro país de los últimos cincuenta años, no solo por ser una mujer pionera, sino por su compromiso con la excelencia, tanto en el ámbito académico (como investigadora y maestra de muchas generaciones de economistas), como en el institucional”. Además, el presidente de los economistas ha señalado que “aunque la profesora García Crespo ha dicho en alguna ocasión que fomentar la igualdad está bien, pero que hay que contratar a las mujeres por su valía, no podemos obviar que su trayectoria académica comenzó en una época en la que el techo que había sobre las mujeres no era de cristal, sino más bien de acero”.

A este respecto, no hay que olvidar que Milagros García Crespo fue la primera mujer decana de una universidad en España –en concreto, de la Facultad de Ciencias Económicas de la Universidad de Bilbao en 1981–; la primera mujer consejera de Economía y Planificación del Gobierno Vasco; y la primera mujer presidenta del Tribunal Vasco de Cuentas Públicas, primero, y del Tribunal de Cuentas nacional, después.

En el caso de José María Gay de Liébana, la corporación de los economistas ha reconocido –a título póstumo– con esta Gran Cruz la labor de divulgación económica del conocido economista –uno de los más mediáticos de nuestro país en los últimos años–, con la cual ha contribuido a acercar a la sociedad, desde el rigor académico pero de una manera comprensible, muchas de las claves de la economía, su evolución y el porqué del comportamiento de los diferentes indicadores macroeconómicos. En su intervención, Valentín Pich se ha referido a Gay de Liébana como “un amigo que nos ha dado muchas lecciones a los economistas españoles, entre ellas, quizá la más importante sea habernos enseñado a ser humildes y a no disfrazar nuestros análisis con sofisticaciones innecesarias. Explicar de forma sencilla y con ejemplos gráficos las complejidades de una disciplina como la económica, para que los no especialistas puedan también crearse una opinión razonada, es algo muy complicado que solo unos pocos saben hacer, y en eso, además de en otros muchos aspectos, José María era un auténtico maestro”.

Valentín Pich ha hecho entrega de la Gran Cruz a la viuda de José Mª Gay de Liébana, Mercedes Orfila. En nombre de Milagros García Crespo, ha sido la decana del Colegio Vasco de Economistas, Cristina Andrés, quien ha recogido la distinción.

Pixabay CC0 Public Domain rus-burkhanov from Pixabay

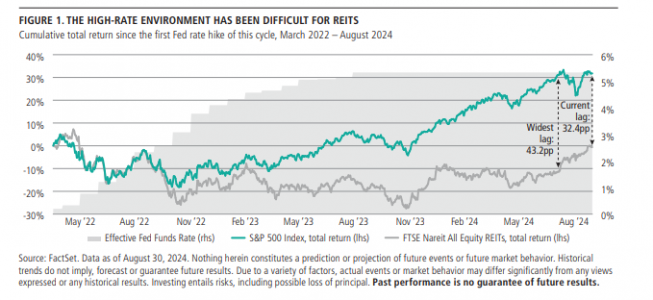

No es novedad que los REITs sufrieron una baja sustancial a raíz de la suba de tasas por parte de la Fed en los últimos años. Mucho se dijo sobre un hard y un soft landing, pero la realidad es que estas acciones sufrieron caídas comparables con lo que sucede en periodos de recesión, una recesión que nunca llegó.

Consideramos que es un sector que se encuentra atrasado en términos de valuaciones y que podría ser beneficiado tras más recortes de tasas por parte de la Fed. Cabe mencionar que, comparados a valores históricos, podríamos considerar también un momento de entrada más que interesante.

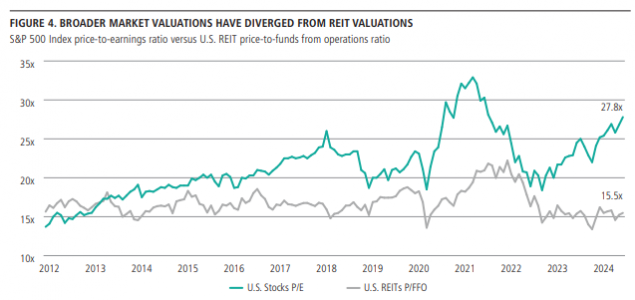

El Real Estate americano se está negociando a múltiplos bajos en comparación con las acciones:

Fuente: NB

Correlación y reacción frente a baja de tasas

En este tiempo vimos que los REITs se correlacionaron mucho con la tasa de interés, particularmente la de 10 años. Desde que la Reserva Federal comenzó a subir las tasas en marzo de 2022, los REITs han tenido un rendimiento inferior al del mercado de renta variable en general. Cuando la inflación persistente impidió que esos recortes se materializaran, los REITs volvieron a quedarse rezagados respecto al mercado, igualmente obteniendo altos ingresos por rentas (su negocio principal). El desfase acumulado alcanzó su punto más amplio el pasado julio, con 43% de brecha vs SPY.

Fuente: NB

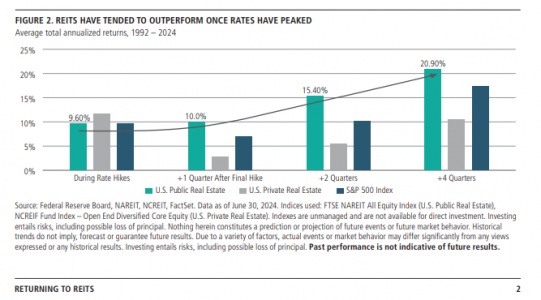

Los datos de los ciclos de tasas de interés de los últimos 30 años, mostrados en la segunda imagen, nos sugieren que los REITs han comenzado a superar al mercado accionario desde el momento de la última subida de tasas. Al cabo de un año, en promedio, han generado un retorno de más del 20% en el pasado. En esta ocasión, desde la última subida de tasas de la Reserva Federal en julio de 2023, los REITs han subido alrededor del 15%. En los últimos dos meses, los REITs han estado cerrando rápidamente su brecha de rendimiento a largo plazo frente al mercado en general.

Fuente: NB

¿Por qué Real Estate Líquido o REITs?

Algunos breves puntos que lo resumen.

Rentas aún elevadas mantienen un incremento en los ingresos de los REITs (Net Operating Income elevado), mejorando los balances en estos años a pesar de que las acciones estuvieron a la baja.

Bajo nivel de apalancamiento y madurez de deuda más adelante en el tiempo, con el apalancamiento bajando también gracias al mayor cash flow.

Diferencia en retornos entre mercado público y privado similar al 2008, marcando una oportunidad de recuperación en el mercado líquido (considerar que en 2008 la crisis se originó adyacente al sector inmobiliario).

Históricamente, las recuperaciones en esta clase de activo fueron rápidas y significativas. Aún más tras haber alcanzado el techo en la subida de tasas.

Históricamente el retorno de esta clase de activos vs el S&P 500 fue más que interesante.

Diferencia en allocation vs Private Real Estate, más diversificación, menos concentración y pragmatismo, el manager puede rotar entre diversos sectores inmediatamente para poder mitigar impacto o aprovechar oportunidades de mercado. Notar que cada sector cuenta con ciclicidades bien distintas a otros en general.

Valuaciones atractivas vs US Equity y un nivel de Earnings Growth con mayor estabilidad histórica. Además mucho dinero salió del sector, potencial de recuperación mediante flujo de inversionistas.

Consideramos que los inversores del mundo están en busca de nuevas historias de inversión. Si miramos el mundo, y miramos sectores rezagados, creemos que acciones de empresas americanas del sector de real estate deberían ser consideradas en portafolios de inversión buscando oportunidades.

Tribuna de José Noguerol y Florencio Mas, managing partners de BECON IM, y Lucas Martins, partner de la firma.

En un planeta con un 71% de su superficie cubierta por agua, cabe pensar que la seguridad hídrica no debería ser un problema. Sin embargo, apenas un 1% de dicha agua es potable y accesible1, y la seguridad de nuestro suministro de agua se ha convertido en una cuestión esencial, señalan desde BNP Paribas AM en un informe sobre la inversión temática en agua, apostando por soluciones para combatir su escasez.

Una cadena de suministro de agua más sólida requerirá mejoras de infraestructura y avances en el tratamiento de aguas. Estos desarrollos ofrecerán nuevas oportunidades a los inversores que sepan dónde buscar, indican desde la gestora.

Mejora del acceso

En el texto se subraya que la escasez de agua pone en peligro nuestro bienestar en muchos ámbitos. Ante todo es esencial para la vida, a través de su consumo directo y su papel integral en la producción de alimentos, y no hay que olvidar que el agua de mala calidad puede causar enfermedades como el cólera. También es un importante motor económico, pues muchos sectores de actividad requieren grandes volúmenes de agua. El Banco Mundial estima que, de cara a 2050, la escasez de agua podría costar un 6% del producto interior bruto (PIB) en ciertas regiones2.

El acceso a agua es esencial para mantener la seguridad hídrica, pero se ve amenazado por el crecimiento de la población y por el cambio climático, y obstaculizado por una mala gestión e infraestructura inadecuada. Aunque este reto es especialmente grave en el África subsahariana, donde la mitad de la población carece de acceso a agua potable3, la escasez de este recurso también afecta a los países más ricos. En Estados Unidos, partes de California se ven frecuentemente afectadas por sequías, y en Arizona, la ciudad de Phoenix experimenta a menudo problemas de suministro.

Para asegurar que todo el mundo tiene acceso a un suministro fiable y seguro de agua saludable, los sistemas hídricos deben modernizarse. Esto implicará un aumento significativo del gasto de capital a nivel global y creará oportunidades de inversión en empresas que implementan sistemas de riego inteligentes, productores de ductos y tuberías, y compañías que monitorizan la calidad, el tratamiento, el consumo y las fugas de agua.

Modernización de la infraestructura

El primer paso para mejorar la seguridad del acceso a agua es la renovación y sustitución de la infraestructura hídrica y de aguas residuales anticuada. En 2020, la ONU estimó que se necesitará un gasto anual adicional de unos 260.000 millones de dólares en infraestructura relacionada con el agua para cumplir sus Objetivos de Desarrollo Sostenible (ODS) de aquí a 20304.

Gran parte de este gasto irá a parar al mundo en vías de desarrollo, donde el rápido crecimiento de las ciudades suele rebasar al de la infraestructura, dejando a millones de personas sin servicios básicos de agua y salubridad. No obstante, la infraestructura hídrica en el mundo desarrollado se construyó en su mayor parte a finales del siglo XIX y comienzos del XX, y necesita desesperadamente modernizarse. Se estima que los escapes y roturas de tuberías en Estados Unidos representan una pérdida diaria de 27.000 megalitros de agua tratada, un volumen suficiente para llenar más de 9000 piscinas olímpicas5.

Más allá de la inversión gubernamental (la Ley bipartidista de infraestructura de 2021 asignó 55.000 millones de dólares a la mejora de infraestructura hídrica), una proporción elevada de los fondos necesarios para llevar a cabo estas mejoras procederá del consumidor a través de subidas de la factura del agua. No obstante, en un mundo en que los hogares ya se enfrentan a mayores costes de la energía y la alimentación, el coste creciente del agua presentará un reto financiero adicional.

La necesidad de modernizar infraestructura anticuada y construir nuevas instalaciones de suministro de agua está creando oportunidades de inversión a largo plazo en toda la cadena de valor del segmento, desde las compañías que gestionan la infraestructura de suministro hasta los proveedores de productos y servicios que facilitan la eficiencia y el ahorro de agua, destacan desde BNP Paribas AM.

Mejora de la calidad del agua

Además del estrés hídrico, la calidad del agua se está convirtiendo en un tema cada vez más importante. El acceso a agua limpia y segura debería darse por sentado, pero este no siempre es el caso. En 2022, como mínimo 1.700 millones de personas en todo el mundo usaron fuentes de agua potable contaminada con heces6. De nuevo, el deterioro de la calidad del agua no es únicamente un problema para las naciones en desarrollo: las fuentes de agua dulce de todo el mundo se están viendo afectadas de manera creciente por una serie de contaminantes.

Aunque parte del descenso de la calidad del agua puede atribuirse a acontecimientos meteorológicos extremos (tanto sequías como inundaciones son perjudiciales a este respecto), también están llegando sustancias contaminantes artificiales a nuestros canales y vías fluviales. Esta polución abarca desde contaminantes agrícolas y urbanos hasta microplásticos, metales, hormonas y fármacos. En particular, las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS, conocidas asimismo como “contaminantes eternos”) se detectan de manera creciente en el agua potable y son perjudiciales para la salud de las personas.

Por este motivo, las autoridades de todo el mundo están implementando normas de calidad del agua cada vez más estrictas. En Estados Unidos, la Ley de Agua Salubre (CWA, por sus siglas en inglés) regula el vertido de contaminantes en las vías fluviales, y la Ley del Agua Potable Segura (SDWA) vigila la calidad del agua potable. En la UE, la Directiva de Agua Potable (que entró en vigor en 2021) trata de reforzar los estándares hídricos y abordar la aparición de contaminantes en su origen. El cumplimiento de regulaciones más rigurosas implicará una inversión considerable, respaldando a las empresas que ofrecen soluciones de purificación, tratamiento, análisis y reciclaje de agua.

Nuevas industrias sedientas de agua

Desde la gestora destacan que la escasez de agua no representa solamente un desafío para nuestro bienestar; la industria ha sido desde siempre un consumidor significativo de este recurso, y nuevos sectores intensivos en agua no hacen más que elevar la demanda.

Con el papel crucial que juega el agua en las centrales térmicas de carbón, el vínculo entre la generación de electricidad y el agua no es nada nuevo. No obstante, las formas más limpias de generación de energía y de transporte también están vinculadas de manera indirecta con el elevado consumo industrial de agua. El litio es un elemento clave de los sistemas de energía eólica, fotovoltaica y geotérmica, así como en la producción vehículos eléctricos, pero su extracción y refinado requieren grandes cantidades de agua: la producción de una tonelada de litio consume 1,5 millones de litros de agua. Para poner estas cifras en contexto, un coche Tesla contiene unos 60 kilos de litio, con lo que una tonelada de este metal equivale a tan solo 16 coches7.

De manera similar, la captura y secuestro de carbono (CSC) se considera una tecnología importante para la reducción de las emisiones y la eliminación de CO2 de la atmósfera, pero estas técnicas suelen conllevar un consumo de agua y de energía significativo durante su proceso de captura. En el sector tecnológico, la manufactura de semiconductores es muy intensiva en agua, y la adopción de sistemas de refrigeración líquidos en lugar de con aire en centros de datos (crucial para la IA y tecnologías afines) ejerce más presión si cabe sobre el suministro. En 2022, por ejemplo, el consumo anual de agua de Microsoft superaba los 6.400 millones de litros8.

Las soluciones innovadoras de gestión de agua pueden ayudar a abordar los retos de eficiencia y sostenibilidad asociados con procesos intensivos en agua, y las empresas gravitan de manera creciente hacia sistemas de bucle cerrado que reutilizan y reciclan agua en ámbitos industriales.

Conclusión

La seguridad y la calidad del suministro mundial de agua son de suma importancia. La necesidad de mejorar la infraestructura, el acceso y la calidad (y de satisfacer la demanda creciente), unida a regulaciones cada vez más estrictas, representa un motor de crecimiento a largo plazo para los negocios activos en el sector del agua.

Esto es una buena noticia para los inversores. Las oportunidades en este sector son sorprendentemente diversas y resilientes, al abarcar negocios tanto defensivos como cíclicos y distintas regiones, sectores y mercados finales.

Lo que diferencia verdaderamente al equipo detrás del BNP Paribas Aqua es su profunda comprensión del sector del agua y sus tecnologías. Las diversas perspectivas de nuestros expertos les permiten descubrir áreas de oportunidad que otros pueden pasar por alto a lo largo de la dinámica y creciente cadena de valor del agua, y evitar a las empresas que no cumplen sus responsabilidades medioambientales.

«La renta fija está de vuelta». Eso es lo que se ha venido escuchando en los mercados financieros durante el último año, y los resultados del mercado de renta fija han validado esta sensación. La renta fija core ha registrado una rentabilidad del 7,5% en los últimos doce meses, mientras que el crédito global ha subido incluso más, con un 9,5% para el crédito de grado de inversión y un 15% para el de alto rendimiento1.

Estos sólidos resultados pueden llevar a algunos inversores a preguntarse si no habrán dejado escapar el tren. ¿Ha pasado ya la oportunidad de la renta fija? Nuestra respuesta a esta pregunta es un rotundo «no». De hecho, pensamos que la oportunidad no ha hecho más que empezar. Gracias a la combinación de un elevado rendimiento inicial y un contexto macroeconómico favorable, es posible que por fin se hayan alineado los planetas para los mercados de renta fija.

Los mercados de renta fija ofrecen atractivas oportunidades de inversión en un contexto de disminución de la inflación y de inicio de los recortes de tipos de interés por parte de los bancos centrales, y vuelven a proporcionar diversificación con respecto a la renta variable, tal y como hemos comprobado en los recientes episodios de volatilidad de los mercados.

Favorecemos la inversión en crédito de gran calidad, ya que pensamos que podría ofrecer una rentabilidad total en torno al 10% en los próximos años, gracias a la combinación de rentas y revalorización de los precios que provocaría la caída de los rendimientos.

Tribuna de Flavio Carpenzano, director de inversiones de Capital Group, y de Haran Karunakaran y Manusha Samaraweera, investment directors de renta fija de la firma.

En un momento cuando los principales bancos centrales del mundo empiezan a bajar los tipos de interés, muchos inversores están considerando algún tipo de reposicionamiento para sus carteras que, en muchos casos, incluye iniciar asignaciones, o aumentarlas, a los mercados emergentes.

Como inversores centrados en los mercados emergentes, el equipo observa tres factores clave que los inversores deberían tener en cuenta a la hora de evaluar la deuda de mercados emergentes como clase de activo.

En primer lugar, el argumento estratégico de la deuda de mercados emergentes. Una asignación a esta clase de activos en particular puede aportar tres ventajas clave: diversificación, posibilidad de obtener mayores ingresos y oportunidades de obtener mayores rentabilidades.

En segundo lugar, el argumento táctico de la deuda de los mercados emergentes sigue siendo muy sólido a día de hoy. El actual entorno macroeconómico se caracteriza por un dólar estadounidense moderadamente fuerte, restricción en la política monetaria posterior al pico y unos fundamentales más sólidos en muchos de los mercados emergentes frente a muchos de los mercados desarrollados en términos generales. Esta combinación de factores debería respaldar a la deuda de los mercados emergentes.

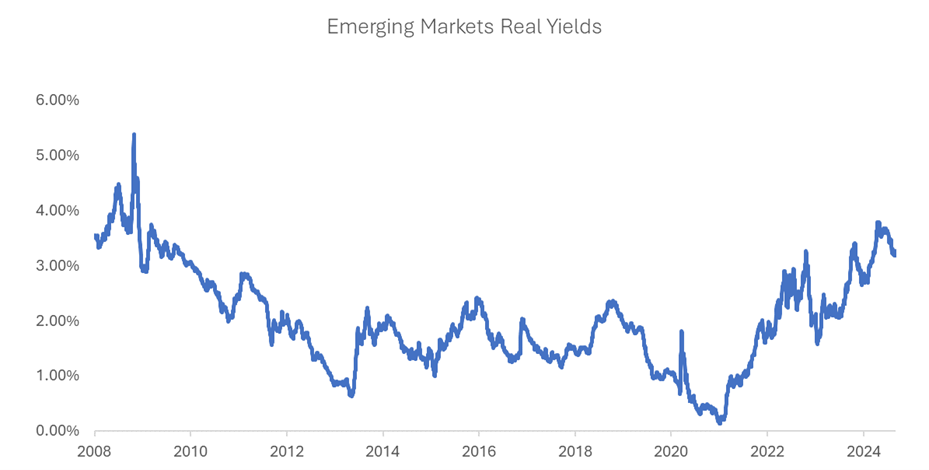

Por su parte, las valoraciones en este segmento se encuentran en un momento atractivo frente a muchas otras áreas de los mercados capitales. La mejor muestra de ello está representada por el elevado nivel actual de las tires reales en los diferentes mercados emergentes frente a los niveles de los últimos 15 años.

Fuente: Bloomberg, J.P. Morgan, Morgan Stanley Investment Management. Los datos abarcan del 1/1/2008 al 8/31/2024. Los rendimientos reales se calculan como rendimientos nominales menos la inflación general prevista en 18-30 meses por los economistas encuestados por Bloomberg. Excluye a Argentina, Turquía y Rumanía. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente. Los datos facilitados se facilitan exclusivamente con fines informativos. La rentabilidad pasada no garantiza resultados futuros. Los puntos de vista y las opiniones que se expresan son los del equipo de Deuda de Mercados Emergentes de Morgan Stanley Investment Management en el momento de redactar este documento y pueden variar en cualquier momento debido a las condiciones del mercado, económicas o de otro tipo, y es posible que no lleguen a materializarse. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente.

Desde el punto de vista táctico, el gran interés que ha observado el equipo últimamente hacia esta clase de activos sugiere que podría producirse una reversión de las salidas netas de los últimos dos años y medio, a medida que la búsqueda de riesgo comience a ajustarse al cambiante mercado global.

Por último, el equipo considera que dentro de los mercados emergentes existen numerosos puntos de inflexión en todo el mundo. La gran variedad de resultados que observa el equipo en las economías emergentes crea un entorno especialmente apto para la selección de países, un aspecto central para las cerca de 50 personas que forman el equipo desde hace 40 años.

Con el fin de maximizar todos los beneficios que brindan la diversificación, los ingresos y la rentabilidad, los inversores deben buscar gestores capaces de analizar, seleccionar e invertir en las oportunidades más atractivas de divisas, tipos de interés, deuda soberana y crédito. Un conjunto de oportunidades tan amplio y diverso requiere una gran capacidad de “research”, así como una infraestructura de “trading” y operacional necesaria para poder acceder a las acciones más difíciles de alcanzar.

Tribuna de Brad Godfrey, co director de mercados emergentes de Morgan Stanley IM.

Los gestores de activos europeos reciben con agrado la declaración conjunta de la Comisión Europea, ESMA y el BCE, que marca un avance firme y «acelera el trabajo técnico» necesario para preparar la transición de la UE hacia T+1.

Desde Efama (Asociación Europea de Fondos de Inversión y Gestión de Activos) aplauden la declaración que esta semana han emitido estas instituciones europeas sobre la reducción del ciclo estándar de liquidación de valores. Según ha expresado la organización profesional, está de acuerdo en que la creación de una estructura de gobernanza es un paso urgente y necesario para establecer una hoja de ruta definitiva para la transición en Europa.

Además, Efama coincide plenamente con la lógica subyacente a este movimiento. “La falta de alineación con un mercado clave como el de EE.UU. genera costos continuos que, en última instancia, recaen en el inversor final. A largo plazo, esto también perjudicará la competitividad de nuestros productos frente a otras alternativas, especialmente entre los inversores globales”, argumentan.

Según han explicado, la declaración se refiere a la interconexión de los mercados de la UE con otras jurisdicciones en Europa y la necesidad de coordinar el calendario de esta transición. También señala la necesidad de acelerar el trabajo técnico para facilitar dicha coordinación.

Por su parte, los miembros de Efama comparten plenamente esta visión y creen que finales de 2027, como actualmente se indica para el Reino Unido, es una fecha factible para una transición más amplia en Europa, que incluya al Reino Unido y Suiza, y están listos para apoyar el trabajo del nuevo grupo que se establecerá próximamente.

En un momento cuando los principales bancos centrales del mundo empiezan a bajar los tipos de interés, muchos inversores están considerando algún tipo de reposicionamiento para sus carteras que, en muchos casos, incluye iniciar asignaciones, o aumentarlas, a los mercados emergentes.

Como inversores centrados en los mercados emergentes, el equipo observa tres factores clave que los inversores deberían tener en cuenta a la hora de evaluar la deuda de mercados emergentes como clase de activo.

En primer lugar, el argumento estratégico de la deuda de mercados emergentes. Una asignación a esta clase de activos en particular puede aportar tres ventajas clave: diversificación, posibilidad de obtener mayores ingresos y oportunidades de obtener mayores rentabilidades.

En segundo lugar, el argumento táctico de la deuda de los mercados emergentes sigue siendo muy sólido a día de hoy. El actual entorno macroeconómico se caracteriza por un dólar estadounidense moderadamente fuerte, restricción en la política monetaria posterior al pico y unos fundamentales más sólidos en muchos de los mercados emergentes frente a muchos de los mercados desarrollados en términos generales. Esta combinación de factores debería respaldar a la deuda de los mercados emergentes.

Por su parte, las valoraciones en este segmento se encuentran en un momento atractivo frente a muchas otras áreas de los mercados capitales. La mejor muestra de ello está representada por el elevado nivel actual de las tires reales en los diferentes mercados emergentes frente a los niveles de los últimos 15 años.

Fuente: Bloomberg, J.P. Morgan, Morgan Stanley Investment Management. Los datos abarcan del 1/1/2008 al 8/31/2024. Los rendimientos reales se calculan como rendimientos nominales menos la inflación general prevista en 18-30 meses por los economistas encuestados por Bloomberg. Excluye a Argentina, Turquía y Rumanía. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente. Los datos facilitados se facilitan exclusivamente con fines informativos. La rentabilidad pasada no garantiza resultados futuros. Los puntos de vista y las opiniones que se expresan son los del equipo de Deuda de Mercados Emergentes de Morgan Stanley Investment Management en el momento de redactar este documento y pueden variar en cualquier momento debido a las condiciones del mercado, económicas o de otro tipo, y es posible que no lleguen a materializarse. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente.

Desde el punto de vista táctico, el gran interés que ha observado el equipo últimamente hacia esta clase de activos sugiere que podría producirse una reversión de las salidas netas de los últimos dos años y medio, a medida que la búsqueda de riesgo comience a ajustarse al cambiante mercado global.

Por último, el equipo considera que dentro de los mercados emergentes existen numerosos puntos de inflexión en todo el mundo. La gran variedad de resultados que observa el equipo en las economías emergentes crea un entorno especialmente apto para la selección de países, un aspecto central para las cerca de 50 personas que forman el equipo desde hace 40 años.

Con el fin de maximizar todos los beneficios que brindan la diversificación, los ingresos y la rentabilidad, los inversores deben buscar gestores capaces de analizar, seleccionar e invertir en las oportunidades más atractivas de divisas, tipos de interés, deuda soberana y crédito. Un conjunto de oportunidades tan amplio y diverso requiere una gran capacidad de “research”, así como una infraestructura de “trading” y operacional necesaria para poder acceder a las acciones más difíciles de alcanzar.

Tribuna de Brad Godfrey, co director de mercados emergentes de Morgan Stanley IM.

Para Íñigo Escudero, Head of Iberia, LatAm, US Offshore, Israel Distribution en Invesco EMEA, si hay una expresión que resume la evolución de la industria en los 30 años que la firma lleva en el mercado español es “crecimiento exponencial”. Tres décadas también de crecimiento para la gestora que actualmente gestiona 36.000 millones de euros en España con un equipo de 24 personas que atiende desde sus oficinas de Madrid a 21 países.

Durante el evento de celebración de su 30 aniversario en España, Escudero hizo un breve balance de cómo ha cambiado el mercado nacional y destacó que, en su opinión, un momento clave para la industria fue la introducción de la arquitectura abierta. “Tras la última crisis financiera, los clientes necesitaban productos más eficientes y transparentes, algo que vino a cubrir la oferta de ETFs. Y ahora, estamos ante un mercado maduro, con importantes retos de cara al futuro”, añadió durante su intervención.

Para hablar de estos retos, Invesco compartió protagonismo con CaixaBank, Santander, BBVA e Inverco, quienes analizaron también cómo ha cambiado la industria. En este sentido, Juan Llamas, director de Negocio de Banca Privada de CaixaBank, destacó que la finalidad del negocio no ha cambiado estas últimas tres décadas y se reafirmó en que su misión sigue siendo “contribuir al cliente y a la sociedad”.

“La llegada de las gestoras internacionales fue un hito para pasar del producto propio y abrirnos a nuevos productos y a pensar en el gestor como un equipo, no como algo individual. Estamos en un momento en el que el talento es importante y gracias a ello, los grandes bancos comerciales españoles están al mismo nivel que los internacionales. En estos años también hemos avanzado respecto al cliente, que ha evolucionado y muestra una mayor educación, por lo que es más fácil entender lo que quiere”, añadió Llamas.

Coincidiendo con la visión de Escudero, para Pedro Más, CEO de Santander Private Banking Gestión, la llegada de los ETFs al mercado español fue clave. “Este tipo de vehículos es una realidad que va a ir creciendo, ya que tenemos que buscar soluciones de inversión que tengan costes razonables, una gestión global y proporcionen diversificación. No compro ese mensaje de que los ETFs vayan a desvirtuar. Son una magnífica herramienta para completar la gestión de las carteras y las necesidades de los inversores y, como gestores, nos permite buscar alfa”, afirmó Más.

Tras el fenómeno de los ETFs, estos profesionales de la industria consideran que los activos privados son una de las tendencias actuales más significativas, en particular el private equity, el real estate y las infraestructuras. “Es necesario un esfuerzo pedagógico y mucho asesoramiento para acercar esta clase de activos a los inversores. Los mercados privados representan, generalizando, un 2% en las carteras. En el caso de los family offices y los grandes patrimonios, este porcentaje llega al 8%. Yo creo que lo ideal sería estar en torno al 10%, pero para lograrlo es necesaria educación financiera y asesoramiento”, insistió Más.

Legislación y tecnología

Según la experiencia del director de Negocio de Banca Privada de CaixaBank, hay dos factores que marcan la industria ahora mismo: la regulación y la tecnología. Una visión que reconocieron compartir el resto de los invitados a la charla. “Antes se veía la regulación como un enemigo, pero yo creo que es todo lo contrario. Está ayudando a acercarnos al cliente, a ser más transparentes y a educar al cliente. Por ejemplo, MiFID II nos ayudó con la transparencia, los costes y a poner en valor lo que hacemos. Mientras que RIS (Retail Investment Strategy) pone en valor el asesoramiento y la gestión discrecional”, apuntó Fernando Ruiz, director de Banca Privada de BBVA en España.

A raíz de esta reflexión, Ángel Martínez-Aldama, presidente de Inverco, añadió que esta regulación debe ser “consistente, razonable y estimulante”, ya que la inversión privada está llamada a jugar un papel determinante en la transformación hacia una economía más sostenible en la UE. Según Llamas, la regulación también está facilitando la labor del banquero al establecer un marco de negocio claro. “Es importante que la regulación ayude a evitar el conflicto de intereses. No podemos tener una industria que viva de los reits”, comentó.

Además de la regulación, Llamas apuntó que la tecnología se ha convertido en la otra clave del desarrollo del negocio. En su opinión, esta está permitiendo acompañar al cliente de forma más eficiente y dotar al usuario de herramientas, además de permitir salvar el gap que existe entre la estrategia y la ejecución. “Todo ello nos marca un futuro en el que habrá una segmentación más avanzada de la que tenemos ahora y también en la que se aplique la inteligencia artificial”, añadió el director de Negocio de Banca Privada de CaixaBank.

Sobre este proceso de digitalización de la industria, Ruiz insistió en que la tecnología es un aliado del banquero. “Ya hemos superado el debate de que la tecnología iba a sustituir al banquero. Creo que esta tiene mucho que aportar en cuestión de gestión del riesgo, control y sobre todo en mejorar la relación con el cliente, por ejemplo, facilitando la firma de documentos o la información que se les proporciona. Es importante que sepamos buscar el equilibrio entre la frialdad de la tecnología y la personalización”, argumentó el director de Banca Privada de BBVA en España.

Aprendizaje vital

Al igual que Invesco, todos los que hemos cumplido 30 años sabemos que es un momento para recoger lecciones vitales. En esta ocasión, la gestora invitó a Roberto Canessa, superviviente de la tragedia aérea de los Andes en 1972 y que ha inspirado la película La Sociedad de la Nieve, ganadora de 12 Goyas este año, a compartir sus experiencias y reflexiones.

En una inspiradora y motivadora charla, Canessa invitó a los asistentes a “no esperar a que se te caiga el avión para valorar todo lo que tienes”, y recordó el valor de la vida, ante la sensación de insignificancia que el entorno y las circunstancias a veces nos imponen. Con un alentador mensaje optimista, destacó lo importante que es tener claro “el porqué” y la motivación, para poder ser creativos y activos en el “cómo” lograr esos objetivos. Un mensaje lleno de vida para seguir caminando, como mínimo, otras tres décadas más.

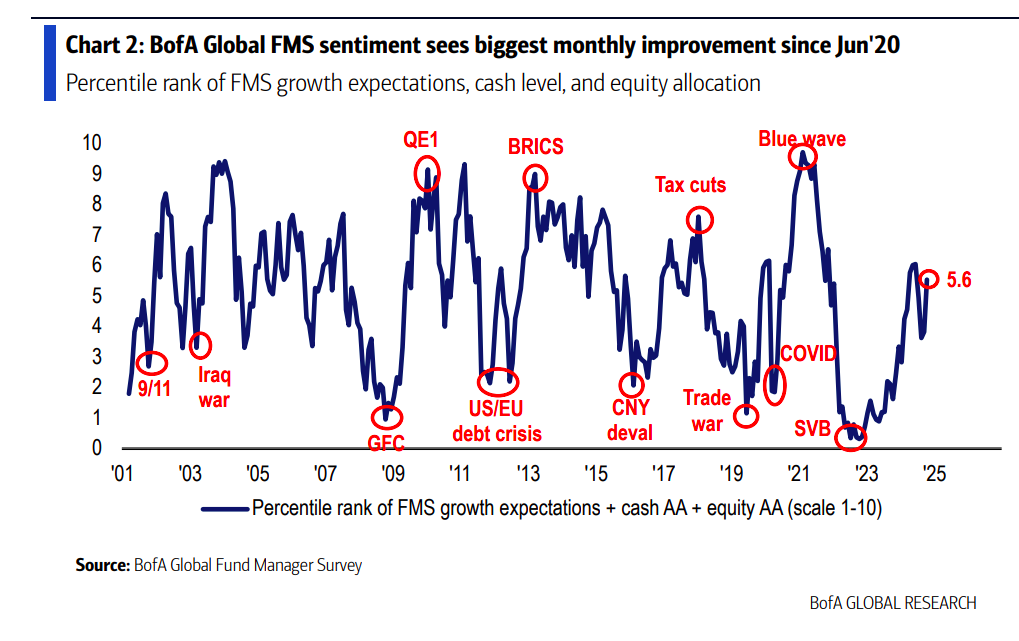

A falta de pocas semanas de las elecciones presidenciales en EE.UU. y a dos meses de acabar el año, el nivel de optimismo de los gestores de fondos a nivel global es el mayor desde 2020, según BofA. Un sentimiento que ha quedado claramente reflejado en su encuesta mensual a través varios datos: su índice Bull&Bear sube un 7,1 y se ha experimentado el mayor incremento en las expectativas de crecimiento desde mayo de 2020, en la asignación a renta variable desde junio de 2020 y una caída récord en el peso de los bonos en las carteras.

“Nuestra medida más amplia del sentimiento del FMS, basada en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, aumentó de 3,8 a 5,6, su mayor subida mensual desde junio de 2020. El nivel de efectivo cayó del 4,2% al 3,9%, el nivel más bajo desde febrero de 2021. A medida que el nivel de efectivo cayó por debajo del 4%, la regla de efectivo global de BofA para el FMS activó su primera señal contraria de ‘venta’ desde junio de 2024. Desde 2011, ha habido 11 señales de ‘venta’ anteriores que mostraron rendimientos de renta variable global (ACWI) del -2,5% en el mes posterior y del -0,8% en los tres meses posteriores a que se activara esta señal”, explican desde BofA.

Otro dato relevante que refleja este optimismo es que los precios de los activos están impulsando al alza las expectativas de crecimiento económico. Además, la encuesta refleja que los gestores estiman que la probabilidad de un “aterrizaje suave” por parte de la Fed es del 76%, mientras que el «no aterrizaje» ahora es el principal escenario alternativo con un 14% (frente al 7%), seguido por el «aterrizaje brusco» con un 8%.

Por último, la encuesta recoge el sentimiento y opinión de los gestores globales tras el paquete de estímulos que ha anunciado China. En este sentido, consideran que el “mayor ganador” de estas iniciativas serán las acciones de mercados emergentes (47%) y las materias primas (41%). En cambio, indicaron que los bonos gubernamentales (41%) y las acciones japonesas (33%) serán los mayores «perdedores» tras los anuncios de estímulo en China.

A la hora de hablar de riesgos, el conflicto geopolítico se considera el mayor riesgo de cola. Llama la atención que un 33% ve el conflicto geopolítico como el mayor «riesgo de cola», frente al 19% del mes pasado. Según concluye la entidad, las preocupaciones sobre la aceleración de la inflación continuaron aumentando, pasando del 18% al 26%, y las preocupaciones sobre una recesión en EE.UU. disminuyeron al 19% frente al 40%, que era el mayor riesgo en septiembre.

Por último, la encuesta también refleja el próximo evento político: las elecciones presidenciales en EE.UU. “Al preguntar sobre el impacto de una «barrida» electoral en EE.UU., es decir, que el mismo partido gane la Casa Blanca y el Congreso, el 47% considera que el resultado sería negativo para el S&P 500, mientras que el 28% lo ve como positivo para las acciones. Un 66% de los inversores piensa que este escenario se traduciría en mayores rendimientos de bonos, mientras que solo un 12% espera menores rendimientos de bonos. Los inversores están algo divididos sobre el impacto que tendría en el dólar estadounidense: el 43% espera un dólar más fuerte, mientras que el 35% espera un dólar más débil”, indican desde BofA.

Principales asignaciones

Según muestran los resultados de la encuesta, los inversores aumentaron su asignación a acciones, registrándose el mayor crecimiento desde junio de 2020. “Un 31% de los inversores tienen sobreponderación en acciones, frente al 11% del mes pasado. En cuanto a las asignaciones, un 18% tiene infraponderación en bonos gubernamentales y un 32% tiene sobreponderación en bonos corporativos”, añaden.

Si analizamos los sectores, se redujo la exposición a sectores defensivos (por ejemplo, productos básicos, servicios públicos) y se vio una rotación hacia sectores cíclicos (por ejemplo, consumo discrecional, industriales y energía). “La asignación a productos básicos cayó al ritmo más rápido desde 2005, mientras que la asignación a consumo discrecional tuvo el mayor aumento mensual registrado desde 2005”, matizan desde BofA. En este sentido, en términos relativos, los inversores tienen la mayor infraponderación en productos básicos frente al consumo discrecional desde diciembre de 2021.

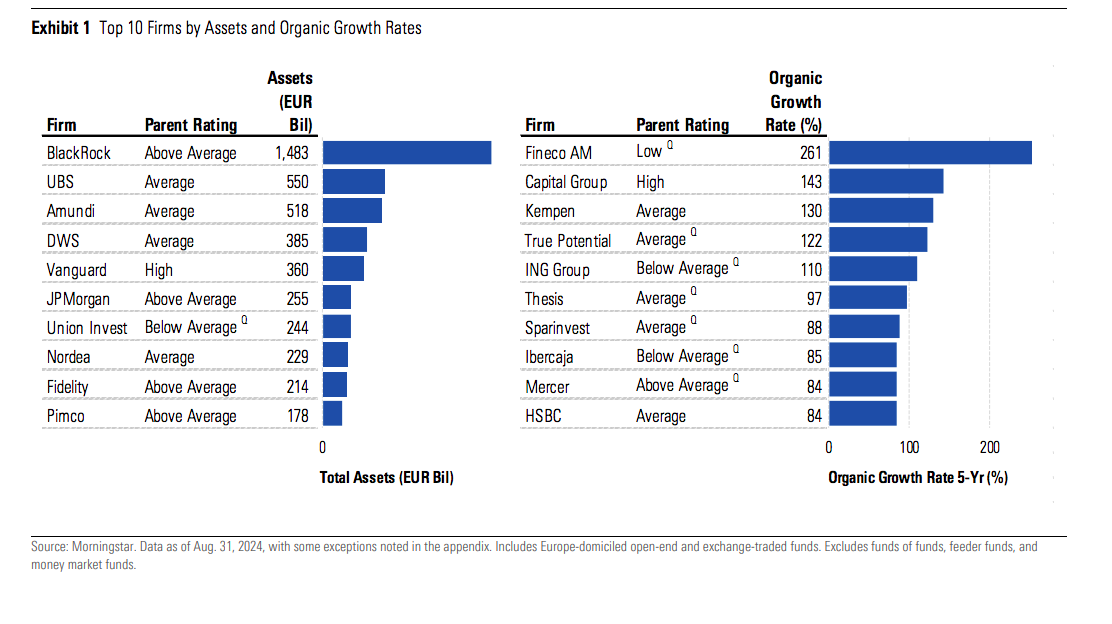

Tras analizar las 100 mayores familias de fondos en Europa, Morningstar ha llegado a dos conclusiones clave: el fuerte auge de las estrategias de fondos pasivos y la falta de diversidad de género en la gestión de activos. Además, según su informe Fund Family Digest, los flujos hacia los fondos pasivos han seguido siendo fuertes, beneficiando a gigantes como BlackRock (a través de su gama de ETFs iShares), DWS (Xtrackers), Amundi (Lyxor), Vanguard y State Street.

“Probablemente pasarán años antes de que las estrategias pasivas en Europa alcancen el mismo nivel de adopción que tienen en los EE.UU., pero su cuota de mercado sigue creciendo de manera constante”, señala el documento. Por ejemplo, Invesco ofrece una combinación de estrategias activas y pasivas en ETFs, y ha mostrado interés en experimentar con nuevas estructuras y clases de activos, incluido el lanzamiento de un ETF de bitcoin spot. Según el informe, las estrategias pasivas ahora representan el 56% de los activos bajo gestión (AUM) de la firma en Europa, en comparación con el 34% de hace tres años.

“Si bien las estrategias pasivas están ganando terreno en Europa, su dominio aún no se equipara con el de los EE.UU. Gigantes como BlackRock (iShares) y Vanguard continúan liderando este movimiento, pero otros están alcanzándolos. Por ejemplo, Amundi ahora tiene más de la mitad de sus activos en estrategias pasivas, debido a la adquisición de Lyxor en 2022. Aunque los ETFs pasivos son comunes, los ETFs activos representan una pequeña pero creciente parte del mercado de fondos europeos”, comenta Thomas DeFauw, analista de Investigación de Gestores en Morningstar.

Además de la fuerte presencia de Invesco y Amundi en el mercado, destaca que BlackRock, incluyendo su marca iShares, ocupa el primer lugar en activos bajo gestión, al igual que en 2023. En total, el grupo gestiona más de 1.4 billones de euros en sus fondos mutuos europeos y ETFs.

Principales tendencias

Según revela el informe, una de las tendencias que se observan ahora en el mercado es que los ETFs activos continúan representando una pequeña porción del mercado de fondos europeos, en concreto alrededor del 2% del total de los activos bajo gestión, pero están en aumento, ya que se consideran alternativas de bajo costo a los fondos mutuos activos caros. Sin duda, los fondos pasivos, y sus empresas matrices, continúan ganando cuota de mercado en Europa, aunque aún no han logrado el mismo dominio que disfrutan en los EE.UU..

Por último, el informe de Morningstar destaca que, a pesar de un enfoque generalizado en la diversidad y la inclusión en la industria, la representación femenina entre los gestores de carteras en la gestión de activos sigue siendo decepcionantemente baja en la mayoría de las firmas de fondos.

“En más de la mitad de las firmas con un alto nivel de transparencia (definido por tasas de divulgación de equipos de gestión de fondos por encima del 95%), menos del 10% de los gestores nombrados son mujeres. Comgest, Baillie Gifford, Capital Group, AMF Fonder, MFS, Carmignac y Candriam lo hacen mejor, con Comgest ocupando el primer lugar con casi un tercio de representación femenina”, concluyen.