¿Afectan las elecciones a los mercados? La historia nos muestra que sí, pero no como usted piensa

| Por Romina López | 0 Comentarios

A pocas semanas de las presidenciales de noviembre, la fiebre electoral se apodera de Estados Unidos, por lo que desde Federated Hermes analizan cómo podrían responder los mercados.

Los años electorales en Estados Unidos, como 2024, suelen ser buenos periodos para los inversores en pequeña y mediana capitalización (SMID), ya que la relativa mayor exposición nacional de las empresas de estos sectores (entre un 70% y un 80% frente a un 50% en el conjunto del S&P) tiende a favorecer su rentabilidad. Los candidatos presidenciales, sea cual sea su signo político, saben que una economía fuerte se traduce en votos, y las empresas nacionales más pequeñas, que constituyen el motor económico del país, se benefician de ella, destacan en un análisis desde el equipo de US SMID.

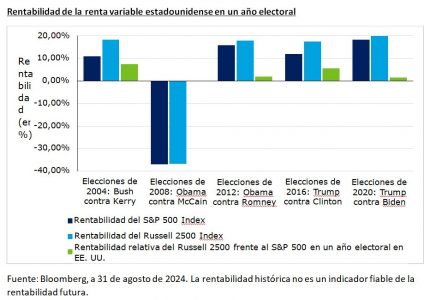

«Los datos parecen confirmarlo. Desde la administración de Hoover, el S&P 500 ha obtenido una rentabilidad media anualizada del 6,2% en cada año en el que se han celebrado elecciones.[1] Y, aunque no hay datos del Russell 2500 que se remonten a los años 30, desde su creación en 2003 ha superado al S&P 500 en cada año electoral.[2] También cabe mencionar el ejemplo contrario de las elecciones de 2008, celebradas en un contexto de profunda recesión económica. Los resultados de ambos índices fueron malos en 2008, pero la rentabilidad de las empresas SMID no fue muy inferior a la de las compañías de gran capitalización. Aunque un solo dato no puede considerarse representativo de una tendencia, es algo que no deben pasar por alto quienes se mantienen al margen (o que, tal vez, se refugian en la ‘seguridad’ de las megacaps tecnológicas)», escriben.

¿Seguirá 2024 este patrón? La carrera presidencial ha sido, hasta ahora, tensa. Hasta la retirada del presidente Biden en favor de la actual candidata demócrata Harris, la mayoría de los expertos daban por hecho que la victoria de Trump estaba prácticamente asegurada (y el mercado había respondido en consecuencia). Sin embargo, las cosas han cambiado mucho desde entonces. Los mercados de predicción ven ahora mucho más ajustado el eventual desenlace y reconocen que cualquiera de los candidatos podría salir victorioso. El resultado, en última instancia, dependerá de un pequeño número de estados en disputa y unos pocos miles de votantes. Habrá que esperar para ver qué sucede.

«En este contexto incierto -señalan desde la gestora-, creemos que el enfoque más adecuado es invertir en empresas de alta calidad con una ventaja competitiva duradera y un crecimiento sostenible. En nuestra opinión, lo más probable es que dichas acciones sigan obteniendo buenos resultados con independencia de quién acabe mudándose a la Casa Blanca. Este será el cuarto ciclo electoral del equipo de US SMID, y una lección clave aprendida en este tiempo ha sido que la economía siempre acaba por imponerse a la política».

Política monetaria y factores macroeconómicos

«Veamos qué se cuece en la Reserva Federal: actualmente, prevemos nuevas bajadas de tipos por valor de 150 pb para los próximos meses, que deberían ejercer un impulso positivo en la economía y ayudar a lograr el tan deseado ‘aterrizaje suave’ (aunque sería más realista hablar de un ‘aterrizaje accidentado’)».

En el frente macroeconómico, la inflación parece ir en la dirección correcta y las grietas en la economía (en particular, para los consumidores de menor poder adquisitivo) parecen contenidas de momento. Los mercados laborales, aunque con irregularidades en determinadas zonas, mantienen su solidez.

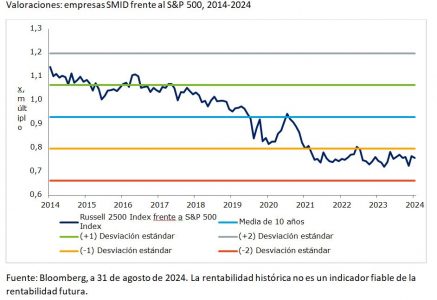

Sin embargo, las valoraciones de las empresas SMID siguen siendo moderadas, tanto en relación con las empresas de gran capitalización como con su propio histórico, debido a que los precios por acción reflejan una gran cantidad de noticias negativas. Por eso creen que es probable que esto cambie en los próximos trimestres a medida que la «ampliación de los beneficios» que presenciamos en julio se afiance.

En concreto, prevén que se producirán recogidas de beneficios en los «siete magníficos» y una reinversión del producto en una muestra más amplia del mercado. «Esto, en nuestra opinión, debería reducir la brecha en las valoraciones (que actualmente ronda el 25% o más) desde unos niveles históricamente altos. Nuestra expectativa es que el catalizador sea un cambio en el impulso de los beneficios, lo que podría suponer también que los ganadores de los últimos años no los sean en el futuro».

Las elecciones suelen generar mucho ruido. Aun así, es importante no distraerse y centrarse en los fundamentales de las empresas. En la situación actual, las perspectivas económicas parecen aceptables, los tipos y la inflación van a la baja, y las valoraciones de las SMID se encuentran en mínimos históricos. Esto nos aporta confianza sobre el hecho de que, al igual que en años electorales previos, las perspectivas para las SMID estadounidenses son positivas. Desde la creación del equipo en 2009, un enfoque en empresas generadoras de efectivo y de alta calidad adquiridas a valoraciones razonables ha garantizado atractivas rentabilidades a largo plazo con independencia de quien ocupase la Casa Blanca, y no parece que haya ninguna razón para esperar otra cosa ahora.

Vea esta serie de videos para obtener más información sobre el equipo US SMID.

Para obtener más información más sobre US SMID Equity, haga clic aquí.