Trea Asset Management continúa con su estrategia de crecimiento al nombrar a Gonzalo Cuadrado como director de Negocio Institucional. La gestora de activos, que está experimentando una fase de crecimiento significativa, superando los 7.400 millones de euros en activos bajo gestión en 2024, apuesta por la amplia experiencia de Gonzalo para potenciar aún más las sinergias comerciales con Grupo Mediolanum.

Gonzalo se une a Trea AM procedente de DiverInvest, y anteriormente trabajó en EDM AM, aportando más de 25 años de experiencia en la industria de la gestión de activos y asesoría financiera. Su extensa trayectoria como especialista en análisis y gestión de carteras lo llevó a convertirse en jefe de inversiones para Latinoamérica, además de formar parte de los equipos de asignación de activos y servicios al cliente en la gestora de fondos.

Anteriormente, trabajó en CEP Gestora S.G.I.I.C. (Grupo Caixa Penedès) como analista senior y gestor de carteras. Es licenciado en Economía por la Universidad de Barcelona y tiene un máster en Finanzas del IEF. Gonzalo también posee las certificaciones CEFA (Certified European Financial Analyst), CIIA (Certified International Investment Analyst), CEVE (Certified Expert in Business Valuation), CAIA (Chartered Alternative Investment Analyst), y el Certificate in ESG Investing del CFA Institute.

Carlos Tusquets, presidente ejecutivo y principal accionista de Trea AM, afirmó que «con este nombramiento, Trea sigue invirtiendo en talento y experiencia para mantenerse como un líder en la industria de la gestión de activos».

Antonio Muñoz-Suñe, socio director y CIO de la firma, añadió que «la experiencia multidisciplinaria de Gonzalo fortalece nuestra relación con los inversores institucionales y nos permite ofrecer soluciones de inversión personalizadas, alineadas con sus necesidades a largo plazo».

iCapital ha anunciado el refuerzo de su cúpula directiva con dos incorporaciones. «Desde la adquisición del equipo de Arcano hace tres años, hemos casi triplicado nuestros volúmenes. Nuestro equipo ahora consta de 70 profesionales, tenemos nueve oficinas en España y enfrentamos muchos desafíos por delante. Es momento de reorganizar la estructura para alinearla mejor con nuestros objetivos y con la realidad actual», ha explicado Pablo Martínez-Arrarás, socio fundador de iCapital, al anunciar el nombramiento de Vicky Fernández-Medina como nueva directora de Operaciones (COO) y la incorporación de Javier Mas como director de Desarrollo de Negocio (CBDO).

Con la contratación de ambos profesionales, iCapital contará ahora con estas dos posiciones de gestión general para reorganizar su equipo ejecutivo y adaptarlo al tamaño del negocio y al ambicioso plan estratégico Next 5, presentado en abril de 2022.

«Hemos estado siempre orgullosos de ser una empresa muy horizontal, con un equipo donde más del 80% de las personas están enfocadas en el cliente y con una absoluta vocación de servicio. Sin embargo, la regulación y nuestro propio crecimiento nos han obligado a estructurar la empresa incorporando cargos ejecutivos. Sinceramente creo que Javier y Vicky son dos profesionales que mejor entienden nuestro negocio y nuestro sector, y con ellos nos sentimos muy cómodos para afrontar las próximas etapas de crecimiento», ha declarado Martínez-Arrarás.

Vicky Fernández-Medina es licenciada en Administración y Dirección de Empresas por el Programa Bilingüe de la Universidad Carlos III de Madrid (2005). También es Analista Financiera Certificada Europea (CEFA-2006) y ha complementado su formación con diversos cursos en finanzas y cumplimiento normativo. Desde su incorporación en abril de 2015, ha sido responsable de Control y Cumplimiento Normativo, además de organizar y analizar los sistemas de informes, monitorear los objetivos financieros globales de la empresa y coordinar proyectos intergrupales, explican desde la entidad.

Cuenta con experiencia de primera línea en los mercados financieros, habiendo sido parte del equipo de Mercados de Capitales en Caixa Galicia, y posteriormente brindando asesoramiento financiero y gestión de carteras en la sociedad de valores del Grupo Caja3. A medida que las regulaciones se hicieron más estrictas en el sector, comenzó a asumir responsabilidades en gestión de riesgos y control interno, haciéndose responsable del cumplimiento normativo de los servicios de inversión en 2011”. Posteriormente, se unió al equipo de Control de Gestión en Banco Inversis, desarrollando y redefiniendo informes de gestión para el departamento financiero y analizando KPIs para mejorar la gestión de la cuenta de resultados.

Javier Mas es licenciado en Economía y Empresa por la Universidad Complutense de Madrid (UCM). Continuó su formación con programas especializados en asesoría financiera en Finance School Tech Rules. Además, participó en el programa Top Talent de Bankinter en ESADE Business School, donde profundizó en áreas como el entorno económico, marketing de servicios y estados financieros, según la entidad.

Comenzó su carrera profesional en Bankinter como analista de riesgos, donde fue responsable del estudio y control de operaciones de crédito. Posteriormente, asumió el cargo de jefe del servicio telefónico para agentes, gestionando la administración operativa de agentes a nivel nacional durante dos años. Durante los tres años siguientes, fue director remoto de agentes, supervisando la relación comercial con 500 agentes en toda España. En 2008, fue nombrado director de negocio de banca virtual, gestionando una cartera de 35 EAMs-EAFs (Gestores Externos de Activos y Asesores Financieros).

Después de trece años en Bankinter, Javier se unió a Banco Espírito Santo como director de alianzas, liderando la implementación del proyecto de EAMs-EAFs dentro del banco. Posteriormente, en septiembre de 2014, se incorporó a KBL España como director de instituciones, con el objetivo de expandir el negocio institucional en el país. Su experiencia lo llevó a Banca March en 2016, donde ocupó el cargo de director del FIG (Grupo de Instituciones Financieras), EAMs y EAFs. Durante sus ocho años en el banco, lideró esta división, transformándola en el mayor negocio de intermediarios ESIs en España. En 2018, fue nombrado director comercial de Banca Privada, mientras mantenía simultáneamente su rol como director de FIG, según la entidad.

Foto cedidaNicolás Barquero (Santander AM), Belén Blanco (BBVA AM), Ana Martín de Santa Olalla (CaixaBank AM), Javier Turrado (Bankinter), Luis Miguel Carrasco (Ibercaja) y Alexandre Lefebvre (Sabadell AM), moderados por Alberto Torija, socio responsable del Área de Investment Management de Deloitte, en la primera mesa de debate de gestoras españolas.

El ciclo de bajadas de tipos de interés favorecerá a la industria de fondos en España durante 2025, un año en el que los responsables de las principales gestoras nacionales esperan un viraje hacia posiciones de mayor riesgo y hacia servicios como la gestión discrecional de carteras. De cara al medio plazo, los expertos reconocen que tendrán que afrontar retos como ofrecer mayor personalización y valor añadido a los clientes –con armas como la gestión discrecional o la tecnología-, y afrontar un escenario de menores márgenes e impacto regulatorio, con un mayor protagonismo de los mercados privados, según explicaron en dos mesas redondas en el marco del XIV Encuentro Nacional de la Inversión Colectiva, organizado por la APD, Deloitte e Inverco ayer en Madrid.

“Un escenario de aterrizaje suave e inflación a la baja genera el caldo de cultivo ideal para que los bancos centrales sigan bajando sus tipos de interés, y sobre todo en Europa. Esto es un ciclo, se prolongará durante meses y favorecerá a nuestra industria”, explicaba Javier Turrado, director comercial de Bankinter.

Para Nicolás Barquero, CEO de Santander Asset Management, la variable crítica es cómo el crecimiento seguirá estando sostenido: “Históricamente las carteras 60-40, en un entorno de bajadas de tipos lo que marca la diferencia es si hay o no recesión”. En general, en su opinión, el entorno debería ser bueno, y esto es importante porque hay dos variables que determinan el apetito de clientes: los tipos de interés (a menor tipo, más apetito por el riesgo) y el comportamiento del mercado (a mejor en el pasado, mayor apetito). Es decir, que el apetito de los clientes va avanzando (algo visible en menores reembolsos de la renta variable y aceleración en GDC, menor tasa de renovación en producto buy&hold y menor reembolso en fondos mixtos): “El cliente ahorrador está buscando alternativas que mitiguen el impacto de los tipos, y dentro de esta tendencia por mayor apetito por el riesgo va a haber una demanda estructural de producto, que en un primer paso son los fondos conservadores”.

Para Ana Martín de Santa Olalla, directora general de CaixaBank AM, tras el protagonismo de los monetarios, llegarán otros productos: “Hemos de ayudar al cliente en su transición de ahorrador a inversor con la gran alternativa que es la GDC: el ahorrador necesita acompañamiento y alternativas concretas de producto. También hemos de dar cultura financiera (el cliente plantea ideas como gestión alternativa o criptos) y generación de alfa como adalid del crecimiento”.

En el debate se mostró la apuesta por este servicio: “La GDC es la herramienta que más permite hacer educación financiera porque permite una confluencia en la conversación con el cliente para que entienda los beneficios de invertir a largo plazo. Además, hay un punto de democratización, cada cliente tiene derecho a este servicio, con las plataformas modernas no hay problema de escala para ofrecer GDC”, explicaba Alexandre Lefebvre, CEO de Sabadell Asset Management, donde han lanzado un nuevo servicio a partir de 500 euros. “Las carteras son la forma más resiliente para invertir, son clave para transformar a los clientes de ahorradores a inversores, algo que en Europa contratan en torno a un 40% de clientes y en España un 25%. En España no se venden fondos de renta variable, sino carteras con fondos de renta variable, por eso es clave para ese proceso de migración del cliente”, añadía. Para BBVA AM, es la mejor forma de personalizar la gestión activa del cliente.

Para Luciano Díez-Canedo, presidente de Singular Asset Management, hay todavía muchísimas opciones en renta fija que pueden satisfacer a sus clientes, y también en renta variable, aprovechando los eventos de volatilidad para generar alfa. Apuesta por el servicio al cliente y, en GDC cree especialmente importante el hecho de que las fuerzas comerciales expliquen sus bonanzas en términos de costes: “Es más barato gestionar carteras de GDC frente a cartera de fondos tradicionales”, recordaba. En Trea AM, donde dan la bienvenida a los recortes de tipos porque quitarán la excusa a “esa obsesión española de refugiarse en el corto plazo”, apuestan por empezar a tomar duración en los próximos 6-12-18 meses y, con ello, volver al trabajo analítico: “En principio, los gobiernos no van a pagar , por lo que volveremos a invertir en deuda corporativa, aplicando análisis puro y duro: ahí está el value for money que ofreceremos, en la gestión activa de crédito”, decía Antonio Muñoz-Suñe, director general de Trea AM.

El punto más crítico lo aportaba Santiago Satrústegui, presidente y consejero delegado de Abante Asesores, convencido de que los clientes, con los fondos monetarios y de renta fija a corto plazo, han perdido la oportunidad de beneficiarse de una renta variable más rentable, y hay una sensación de ir “estructuralmente con el pie cambiado”.

En positivo, para Luis Miguel Carrasco, director general adjunto de Ibercaja, aún queda mucho recorrido para la industria de fondos porque el dinero está en productos de muy bajo riesgo y tendrá que ir rotando. “Los mercados de renta variable están tranquilos y seguimos teniendo tipos: en vez de deuda pública habrá que ir a la renta fija privada, alargar horizonte temporal… pero hay muchos argumentos para confiar en que en 2025 queda mucho por hacer”.

Retos y realidades a medio plazo

De cara a los próximos cinco-diez años, los expertos ven cambios relevantes y retos en la industria como la necesidad de aportar más personalización, afrontar la reducción de márgenes y los riesgos regulatorios. “La industria ofrece una perspectiva positiva, con muchos ahorradores y mucho cliente al que educar y acompañar en su inversión”, defendía Belén Blanco, responsable de BBVA AM Europa. La evolución no puede ir separada de la evolución de la sociedad y a 10 años vistas los baby boomers ya serán ‘senior boomers’, los millenials ya tendrán 45-55 años y pensarán en el ahorro para la jubilación y la generación alfa (incluso los ‘broinvestors’) estará ya invirtiendo. La personalización va a ser complicada y vamos a tener que trabajar en internalizar la dificultad y externalizar la conveniencia (al cliente), es decir, usar la tecnología para hacerles la vida más sencilla a la vez que trabajar en la complejidad de los datos para que sean más homogéneos y consistentes y lograr una mayor personalización”.

Para Sabadell Asset Management, con las necesidades de cara a la jubilación, tendremos cada vez más inversores que buscan herramientas de planificación financiera –que suelen ofrecer soluciones con inversión pasiva-, algo que también llegará a España. “En 2030 la estimación es que se invertirá más en renta variable, con un mayor protagonismo de los mercados de China e India (al nivel de Europa y EE.UU.) y los mercados privados formarán parte de toda asignación de activos, también porque la diferencia de universo de inversión entre mercados públicos y privados será menor”.

Afrontar el reto de atraer al inversor institucional (con el que habrá que establecer relaciones diferentes que con el minorista, en forma de joint venture o colaboración en la que ofrecer conocimientos o tecnología, según Bankinter) será otra de las claves de futuro. También, la implantación de la tecnología, tanto en IA,“un cambio transversal que se ha de realizar en toda la cadena de valor, que ayudará a la mayor atención al cliente y personalización y será un cambio radical”, dicen en BBVA AM, como en otras como tokenización. “Esto es algo transformador pero es clave definir casos de uso muy concretos a la hora de aplicar la IA: empiezas con expectativas brutales pero en el proceso o tienes muy claro caos de uso o te vuelves loco. Hemos de lograr un equilibrio entre no hacer tonto al desarrollo, no demasiado guiado, pero tampoco darle la tampoco libertad de acceder a cualquier información. Estamos trabajando en aplicaciones muy de uso interno, por acotar riesgos”, añade Barquero. Sin olvidar el reto de la atracción y retención de talento.

El impacto regulatorio

Y, entre los más importantes, el impacto regulatorio, en temas como DORA; la normativa de sostenibilidad, RIS o el value for money: “No hay nada mejor que el value for money porque ¿qué negocio que no aporta valor cobra dinero de forma sostenible?”, se preguntaban en Ibercaja.

Pero en general, los expertos fueron muy críticos a la hora de analizar el impacto regulatorio en sus negocios: “El más relevante es el value for money porque, dependiendo de cómo aterrice, puede ser una intervención de precios en toda regla, y eso en nuestro sector es algo gravísimo. Habría que ir al origen la situación y no a penalizar a toda la industria. Cada dos o tres años se cambia el guión y así es difícil gestionar este negocio, que está hiperregulado, con una clara sobreprotección del regulador hacia el cliente. Las retrocesiones me preocupan menos porque todos estamos preparados para un escenario de costes explícitos”, decía Luis Ussia, presidente ejecutivo de Mutuactivos.

Para Jorge Morquecho, CEO de Kutxabank Gestión, el tema de la generación de valor es un debate instrumental, con colisión de percepciones entre las gestoras (que sobrevaloran su capacidad de generar valor añadido) y los inversores y distribuidores, que hacen todo lo contrario. “A veces pienso que el value for money podría ser una herramienta capaz de establecer unos costes sensatos y crear industria en un punto medio y a largo plazo pero si se diseña mal será un arma fallida y puede generar polarización, con unos pocos ganadores y muchos perdedores que alteraría la competencia». En su opinión, a largo plazo el debate es “si generamos valor añadido en un contexto de estrechamiento de márgenes, y si no, hasta dónde se va a mover este valora añadido: es probable que parte del alfa se mueva en esa cadena de valor hacia eslabones más cercanos al cliente, como asesoramiento o planificación”.

Para Juan Bernal, Chief Investment Officer de Mapfre, el negocio ha cambiado: “El sistema de retrocesiones entre gestor y comercializador se ha partido, con el modelo de cobro explícito más extensivo debido a la regulación, y el consiguiente riesgo de comoditización de la industria del asset management. Hemos de pasar el pivote desde el producto al servicio, y ver qué aportamos en cadena de valor al cliente”.

Según Abante, el riesgo está en el RIS: “Con la regulación estamos compitiendo en un mundo marcado por el fin del fin de la historia, con diferentes zonas económicas que compiten con otras reglas. El riesgo fundamental está en el RIS, pues hay que entender que hay que encajar bien el asesoramiento con la gestión. Si pretendemos que se asesore gratis y gestione a coste muy barato al cliente, va a tener muy poco valor añadido. Hay que entender que toda esta estructura se ha de cobrar”. Para Satrústegui, la regulación lo complica todo porque no entiende cómo hacer convivir el asesoramiento y la gestión.

Para Bernal, son claves los periodos de adaptación a la normativa para no forzar la velocidad y romper el mecanismo de la industria: “La industria se ha adaptado a lo largo de los años a distintas regulaciones, pero eso ha llevado a un incremento de costes en la cuenta de resultados. La presión regulatoria impacta ahí, y deberíamos vigilarlo”.

Al hablar de sostenibilidad también fueron críticos: Morquecho recordaba que, pese a que el 36% del patrimonio en fondos ya está en productos sostenibles, invertir en un producto así es “casi un acto de fe”, ante las diferencias existentes y la ausencia de una regulación “congruente y homogénea”. Y eso cambiará, dijo, “cuando se use la sostenibilidad como herramienta de gestión o categoría y no tanto como sello de calidad”. Para Trea AM, Europa se ha pasado de frenada, y puso el foco en las demandas de los fondos de pensiones en EE.UU. a sus gestores por falta de rentabilidad, mientras en Mutuactivos hablaron de “fariseísmo y falta de transparencia total de hacia dónde va” este tema, demandando vías firmes a los reguladores.

La última edición del Mercer CFA Institute Global Pension Index (MCGPI) mantiene a España en el puesto 26 del ránking de 48 sistemas de pensiones. De hecho, el estudio destaca el incremento del valor del índice de 61,6 en 2023 a 63,3 en 2024, impulsado principalmente por un aumento en la pensión base. El MCGPI, elaborado por Mercer, el Centro de Estudios Financieros Monash (MCFS) y el CFA Institute -asociación global de profesionales de la inversión- analiza 48 sistemas de pensiones, con la incorporación de Vietnam este año, lo que supone el 68% de la población mundial. El estudio evalúa a los países a nivel global utilizando más de 50 indicadores, distribuidos en tres subíndices principales: suficiencia (40%), sostenibilidad (35%) e integridad (25%).

En las pensiones españolas, aunque la sostenibilidad sigue siendo un desafío, esta edición del estudio resalta la necesidad de mejoras en el área de integridad. En este ámbito, el subíndice de integridad de España ha disminuido de 79,2 a 77,6 puntos, siendo el único subíndice que ha registrado un descenso. En contraste, el subíndice de suficiencia ha vuelto a aumentar, al situarse en 79,7 puntos, frente a los 82,9 anteriores. Al igual que el de sostenibilidad, que ha subido desde los 28,5 puntos hasta los 30,7 actuales.

El índice clasifica a España con una C+, un sistema que tiene algunas características positivas, pero que también presenta riesgos y deficiencias importantes que deben ser abordados. El sistema de pensiones público español es un sistema de reparto, en el que los activos financian a través de sus cotizaciones e impuestos las prestaciones de los pensionistas y las prestaciones mínimas para aquellos ciudadanos con recursos mínimos.

Aunque existen esquemas de pensiones individuales y de empleo voluntarios, su cobertura sigue siendo limitada. En 2022, se aprobó una legislación destinada a fomentar la expansión de los planes empresariales de empleo, buscando aumentar su alcance y mejorar la cobertura general del sistema, con escasa aceptación por el momento.

Para mejorar el valor global del índice del sistema de pensiones español, el estudio recomienda ampliar la cobertura de los trabajadores en los esquemas de planes empresariales de empleo, mediante la afiliación o inscripción automática, lo que incrementaría tanto las contribuciones como los activos. También sugiere continuar elevando la tasa de participación laboral en personas de mayor edad. Además, se plantea la necesidad de incluir incentivos que favorezcan el cobro de las prestaciones por jubilación en forma de renta periódica, en los planes complementarios.

Miguel Ángel Menéndez, director del área de Previsión Social de Mercer España, explica que, aunque la sostenibilidad sigue siendo el principal desafío para el sistema de pensiones español, «ha mostrado una mejora gradual en sus valores en esta edición». Con todo, matiza que España continúa entre los países con puntuaciones más bajas en el ranking global del Mercer CFA Institute Global Pension Index (MCGPI), y el subíndice de integridad ha experimentado un ligero descenso, «pese a seguir en una posición sólida». Menéndez asegura que esta décima sexta edición del índice «resalta la notable diversidad y las características positivas de muchos sistemas de pensiones, a la vez que subraya que ninguno es perfecto y que todos presentan ciertas deficiencias”.

«El constante cambio hacia los planes de pensiones de aportación definida presenta muchos desafíos de planificación financiera, que están recayendo directamente sobre los jubilados del futuro próximo», comenta Margaret Franklin, CFA y presidenta y directora ejecutiva del CFA Institute. «Los planes de aportación definida requieren que las personas tomen decisiones complejas de planificación financiera que pueden afectar significativamente sus circunstancias financieras y, sin embargo, muchas personas no están bien preparadas para administrar las decisiones requeridas. El Índice sirve como un recordatorio importante de las brechas que persisten en la prestación de seguridad financiera a largo plazo y asesoramiento para las personas. La necesidad de contar con asesores financieros acreditados y éticos se destaca una vez más, motivo por el cual hemos lanzado nuevas iniciativas para fomentar la inversión privada”, concluye.

Ránking global

Países Bajos obtuvo el valor más alto en el índice general (84,8), seguido de cerca por Islandia (83,4) y Dinamarca (81,6). A nivel global, los sistemas de jubilación están alejándose cada vez más de los planes de prestación definida (CD) y adoptando sistemas de aportación definida (AD). El estudio MCGPI analiza las oportunidades y desafíos que presentan los planes de CD, tanto para los fondos de pensiones como para los individuos.

El aumento de la longevidad, las elevadas tasas de interés y el incremento de los costes de gestión han ejercido una presión significativa sobre los presupuestos gubernamentales, afectando el apoyo a los programas de pensiones y traduciéndose en una ligera disminución en los porcentajes generales este año. Varios países, como China, México, India y Francia, han implementado reformas recientes con el objetivo de mejorar sus puntuaciones en los últimos años.

La Autoridad Europea de Valores y Mercados (ESMA) ha presentado su programa de trabajo para 2025, en el que detalla sus objetivos estratégicos y las acciones para el próximo año. Según manifiesta la autoridad europea, este programa pretende abordar los desafíos continuos que afectan a la UE, a sus ciudadanos y a los mercados de capitales, en un contexto económico de constantes cambios normativos y creciente influencia de la tecnología. Además, se basa en un reciente documento que publicó con 20 recomendaciones sobre cómo reforzar los mercados de capitales de la Unión Europea (UE), centrándose en los ciudadanos, las empresas, y la regulación y su supervisión.

En cuanto al contenido del programa, la ESMA expone que su objetivo es desarrollar un marco normativo único y eficaz que promueva la eficiencia y la estabilidad de los mercados europeos, en coordinación con otros organismos europeos e internacionales. Las prioridades estratégicas que han elegido son: fortalecer la supervisión de los mercados financieros con la aplicación de enfoques comunes y la ampliación a nuevas áreas de actuación, y mejorar la protección de los inversores minoristas. Esta última pretenden llevarla a cabo controlando las tendencias y los riesgos de los productos yservicios financieros, mejorando la educación financiera, y ampliando la transparencia.

Para avanzar en esas prioridades, la ESMA indica que tiene varios impulsores temáticos. En primer lugar, adaptará la normativa a las innovaciones tecnológicas y al uso efectivo de los datos a través de inteligencia artificial, tecnologías de registros descentralizados o resiliencia operativa digital. Por otro lado, intensificará su labor sobre la financiación sostenible, para que los criterios ambientales, sociales y de gobernanza (ASG) se integren efectivamente en las prácticas de los mercados. Esto se conseguirá con actividades como la aplicación del reglamento sobre bonos verdes, la lucha contra el «greenwashing» o ecopostureo, y la contribución al desarrollo internacional de los estándares ASG.

La ESMA también pretende impulsar los nuevos mandatos regulatorios durante 2025, entre los que finReg destaca dos. Por un lado, la resilencia operativa digital, su cumplimiento estará supervisado por la ESMA, en colaboración con las autoridades nacionales competentes, tras la entrada en vigor del reglamento DORA. En segundo lugar, los mercados de criptoactivos, en los que la ESMA entiende que debe jugar un papel relevante en la aplicación efectiva del reglamento MiCA para asegurar el cumplimiento de las normas sobre protección de inversores y mitigación de riesgos. Su labor incluirá el desarrollo de los procesos de autorización y supervisión de proveedores de servicios de criptoactivos, y la aplicación de medidas para prevenir el abuso de mercado con los criptoactivos, mediante la cooperación con las autoridades nacionales competentes y el desarrollo de soluciones comunes.

Cita también los objetivos en otros ámbitos como la consolidación dela información, a través de la selección y autorización del primer proveedor de información consolidada para mejorar la transparencia en los mercados financieros y lograr un acceso más amplio a datos precisos y en tiempo real. Por otro lado la transparencia del mercado, con el desarrollo del Punto de Acceso Único Europeo, para facilitar el acceso a los datos públicos y a la información sobre los mercados de valores. En tercer lugar, la protección del minorista y del consumidor gracias a los avances en la Estrategia de Inversión Minorista (RIS, por sus siglas en inglés). Y por último, el impulso de los mercados de capitales con el desarrollo de la ListingAct; la modificación de la MiFID II y del MiFIR; la revisión del régimen de aptitud de activos UCITS, o el régimen de fondos de inversión a largo plazo europeos (los FILPE).

En cuanto a la revisión inter pares o peer review, la ESMA añade que dará a conocer en 2025 los resultados de las actuaciones supervisoras de 2024 sobre las obligaciones de los depositarios por las directivas UCITS y GFIA. Asimismo, prevé iniciar en 2025, entre otras revisiones, la supervisión de las actividades transfronterizas de las empresas de inversión; y deslocalización de empresas derivada del Brexit.

El mercado de fondos de inversión de México registra un boom, medido por su número de clientes; es de tal magnitud la expansión que a unos días de que finalizó la administración de Andrés Manuel López Obrador (AMLO), surgen algunas cifras que dejan en evidencia que el mercado tuvo su mejor sexenio de la historia.

De acuerdo con las cifras publicadas por la Asociación Mexicana de Intermediarios Bursátiles (AMIB), el mercado de fondos de inversión pasó de 2,35 millones a 9,48 millones de clientes. Lo anterior representa un incremento de 7,13 millones, igual a un espectacular incremento de 303,25% en dicho periodo.

La pandemia fue determinante

Según las cifras de la AMIB, el repunte que marcó la tendencia de crecimiento en el segmento de fondos mexicano fue el registrado durante el periodo de la pandemia, cuando los confinamientos modificaron el estilo de inversión de los clientes en el sistema financiero; entre los años 2020 y 2021 el número de clientes en fondos pasó de 2,99 a 3,75 millones, un incremento de 761.436 clientes, igual a 25,43%

La tendencia siguió en la transición del año 2021 a 2022 y también se refleja en el balance final del número de clientes del año pasado.

Pero lo mejor estaba por venir al mercado de fondos de México, en los 9 meses recientes se ha registrado un auténtico boom del mercado. Según las cifras oficiales proporcionadas por la AMIB, entre diciembre de 2023 y septiembre de este año, el número de clientes en el mercado de fondos de inversión mexicano pasó de 6,41 millones a 9,48 millones.

Lo anterior representa un incremento de 3.077.575 clientes en solo 9 meses, para una tasa de crecimiento de 48,02%; este balance de 9 meses representa el mejor periodo de expansión en el mercado jamás visto en la historia, seguramente el balance anual será histórico incluso si no se registra mayor crecimiento en los últimos tres meses del año en curso.

La expansión del número de clientes de los fondos de inversión mexicano también se reflejó en los activos administrados, y del mismo modo representa un periodo de crecimiento histórico.

La AMIB señala que al cierre de septiembre los fondos mexicanos gestionan activos por 210.221 millones de dólares, lo que se compara favorablemente con los 115.809 millones administrados al inicio del sexenio que acaba de terminar, en diciembre de 2018. El aumento de los activos gestionados en el periodo señalado equivale a 94.412 millones de dólares, una tasa de crecimiento de 81,52%.

Las causas del boom

Analistas del mercado habían advertido sobre el notable incremento de los clientes del mercado de fondos de inversión, pero lo cierto es que las cifras finales rebasan toda expectativa.

De acuerdo con estos analistas citados por diversos medios especializados del país, las causas son diversas pero pueden resumirse de la siguiente manera: la pandemia de COVID-19 fue definitivamente el principal detonador porque modificó las costumbre de inversión de los mexicanos; pero también contribuyeron de manera decidida como las altas tasas de interés, así como el auge de plataformas electrónicas de comercio minorista, a las que acudieron la mayoría de los gestores del mercado.

En este sentido, el mercado mexicano de fondos de inversión vivió en los últimos seis años una auténtica «democratización» al abrir sus puertas a prácticamente todo tipo de inversionistas, sin discriminación por montos invertidos, como sucedía en otras épocas. Algunos fondos permiten actualmente abrir una cuenta de fondos de inversión a partir de 1.000 pesos mexicanos (aproximadamente 50 dólares).

Sin embargo, la expansión del mercado abre oportunidades y genera entre los gestores nuevos desafíos, diversificar las inversiones es quizás el mayor reto, de acuerdo con las opiniones de los expertos en el mercado mexicano.

Fondos de renta fija reinan en el mercado mexicano

Los fondos de inversión de renta fija son ampliamente dominantes en el mercado mexicano, los recursos canalizados a Renta Variable tienen mucho por crecer todavía.

Las cifras proporcionadas por la AMIB no dejan lugar a dudas; los activos gestionados por los fondos de inversión en el segmento de deuda totalizan la cantidad de 156.393 millones de dólares, mientras que en el apartado de renta variable los fondos mexicanos administran un total de 53.828 millones de dólares.

Es decir, los activos gestionados por los fondos de renta fija superan en 2,9 veces a los activos que se gestionan en el mercado de renta variable.

Las expectativas para el mercado mexicano se mantienen positivas, aunque se espera cierta moderación en el crecimiento de cuentas y activos, un tanto por las condiciones de incertidumbre en la economía mexicana durante los más recientes meses y hacia un horizonte de mediano plazo, así como porque los analistas consideran que el boom es insostenible en la misma magnitud de lo observado los años anteriores.

Las emociones tienen un fuerte impacto en las decisiones de inversión. Para entender cómo funcionan a lo largo de todo el proceso de inversión, es requisito indispensable aprender psicología financiera. De esta manera, el inversor conoce los problemas de comportamiento y las barreras psicológicas más frecuentes a los que se enfrenta y, por lo tanto, permite analizar los sesgos a la hora de tomar decisiones y, por consiguiente, aprender las mejores herramientas y estrategias para poder evitarlos.

La psicología financiera analiza la personalidad y el comportamiento humano para comprender cómo éste influye a la hora de tomar decisiones de inversión, ya que estas decisiones están fundamentadas, en muchas ocasiones, en aspectos específicos de la personalidad de cada persona.

Una forma de adentrarse en este mundo de la psicología financiera es a través de BrainVestor, una app gratuita de Cobas Asset Management que tiene como objetivo acompañar a los inversores en las distintas etapas de inversión y proporcionarles herramientas y técnicas pertenecientes al campo de la psicología financiera. En definitiva, los mejores inversores son aquellos que se conocen a sí mismos: sus fortalezas, sus expectativas, sus necesidades y los sesgos que les influyen a la hora de invertir.

Cobas Asset Management entró en este terreno a raíz de una frase del famoso analista financiero e inversor Benjamin Graham: “El principal problema del inversor, e incluso su peor enemigo, es él mismo”. La firma profundizó en las finanzas conductuales bajo la influencia de Vernon Smith y Daniel Kahneman, premio Nobel de Economía en 2002. Ambos académicos -economista el primero y psicólogo el segundo- observaran que ciertos comportamientos psicológicos hacen que las decisiones financieras no sean tan racionales como la teoría del homo economicus pregonaba.

Conocerse a sí mismo

El contenido del curso de BrainVestor ha sido diseñado con expertos en finanzas, psicología, coaching e inversión para que el interesado sea capaz de crecer como inversor value. Con el curso se aprende sobre neuroeconomía, psicología y filosofía value.

Pero las enseñanzas que incluye la app no se ciñen únicamente al ámbito teórico, pues también cuenta con una potente parte práctica. A través de una metodología “learning by doing”, el inversor puede aprender de forma dinámica y divertida a través de ejercicios, juegos y tests al final de cada módulo del curso.

El inversor que entra en el mundo de la psicología financiera a través de BrainVestor no está solo en el camino de conocerse a sí mismo. La app pone a disposición del alumno un mentor que le ayudará en todo momento a llevar a cabo su propio plan de acción en el que podrá poner en práctica todo lo aprendido.

Asimismo, el alumno puede reforzar sus conocimientos con talleres presenciales y online, impartidos por expertos, sobre autoconocimiento, sesgos del inversor o neurociencia. No solo incluye un calendario de los talleres más próximos, sino que la app también ofrece los talleres de meses pasados.

Cobas Asset Management dio a conocer las conclusiones de su segundo estudio sobre psicología financiera partiendo de los resultados recogidos en BrainVestor con varias conclusiones que dejan patentes los efectos de la psicología financiera.

De acuerdo con el análisis de tendencia de inversión,la firma observó, entre otros factores, que existe una mayor inclinación por los fondos de renta variable (55,3%), frente a los fondos indexados (23,8%) y los mixtos (10,8%). Además, un 59,8% de los usuarios de BrainVestor tiene un perfil de largo plazo -estiman que darán uso a su inversión a partir de 10 años- frente a un 27,3% que opta por el medio plazo -entre los próximos 5 y 10 años-.

El estudio también desvela que para el 70,4% de los encuestados, la palabra riesgo significa oportunidad o ganancia, por lo que afirman que aprovecharían a invertir más cuando el mercado sufre un gran descenso (72,5%) frente a un 24,1% que dejaría las inversiones tal y como están y solo un 3,3% venderían sus posiciones.

En definitiva, a mayor conocimiento financiero del inversor, se observa una mayor asunción de riesgos, así como una menor aversión a las pérdidas y más tendencia a invertir a largo plazo y mayor porcentaje de inversión del propio patrimonio.

LoCPRAM, filial de Amundi, ha comunicado el lanzamiento de la estrategia de inversión dedicada a la inteligencia artificial CPR Invest – Artificial Intelligence. Según la firma, su objetivo es posicionarse en el auge de la IA, que previsiblemente transformará muchos sectores de la economía.

Se trata de un fondo de renta variable global gestionado de forma activa que invierte principalmente en compañías del sector de las tecnologías de la información, con enfoque geográfico en Estados Unidos. “En conexión con las grandes tendencias que están configurando nuestro futuro, CPRAM es uno de los pioneros en inversiones temáticas. A lo largo de los últimos años, CPRAM ha desarrollado una amplia experiencia en valores tecnológicos dentro de su pilar temático progreso. Esta experiencia le ha permitido la identificación de nuevas tendencias, así como construir una fuerte convicción sobre la Inteligencia Artificial”, explican desde CPRAM.

El vehículo iene como objetivo ofrecer a los inversores la oportunidad de invertir en la fase inicial de este ciclo tecnológico, cuyo desarrollo se espera que se acelere drásticamente en los próximos años, transformando toda la economía.

Gestionado por Guillaume Uettwiller y Wesley Lebeau, CPR Invest – Artificial Intelligence viene a completar la gama temática de CPRAM, que ya cuenta con 14 estrategias de inversión, y 18.000 millones de euros de activos gestionados, según explican desde CPRAM.

La filial de Amundi ha subrayado que el universo de inversión del fondo CPR Invest – Artificial Intelligence se articula en torno a tres pilares principales. El primero es infraestructuras de IA, que son esenciales para el desarrollo de la Inteligencia Artificial, y abarcan fabricantes de chips, proveedores de servicios en la nube y centros de datos. En segundo lugar, los facilitadores de IA, que son empresas que apoyan el despliegue de la inteligencia artificial proporcionando las herramientas, tecnologías y conocimientos necesarios para integrarla: gestión y extracción de datos, soluciones de observabilidad y seguridad, empresas de consultoría… Y, por último, usuarios de IA, que son empresas que están adoptando la Inteligencia Artificial para impulsar la innovación, crear nuevas oportunidades y optimizar sus operaciones.

Con el fin de reflejar todas las dinámicas, CPRAM ha colaborado con MSCI para diseñar un nuevo índice adaptado que servirá de referencia para el fondo CPR Invest – Artificial Intelligence. Este nuevo índice es el MSCI ACWI IMI Artificial Intelligence Select Issuer Capped index. Su creación refleja el análisis realizado sobre la temática de la IA y su comprensión para capturar mejor el potencial y los retos de este tema.

Este fondo está calificado como Artículo 8 SFDR y se compromete a alcanzar en todo momento una puntuación ESG superior a la puntuación ESG de su índice de referencia.

A raíz de este anuncio, Olivier Mariée, Director General de CPRAM, ha subrayado: “Estamos encantados de poder ofrecer a nuestros clientes una nueva estrategia de inversión que les permitirá exponerse a una de las principales tendencias del futuro. La Inteligencia Artificial tiene el potencial de aportar mayor simplicidad, rapidez e innovación, democratizando el acceso a las nuevas tecnologías. Su desarrollo está ampliando el alcance de lo que es posible, y está impulsando a las empresas de muchos sectores a replantearse sus modelos de negocio, considerando la automatización de ciertas tareas, la introducción de herramientas de toma de decisiones, e incluso la mejora de su eficiencia operativa y de servicio al cliente”.

Por su parte, Hubert Segura, Director de Marketing de CPRAM, ha añadido: “En CPRAM, las megatendencias se posicionan en el centro de nuestra estrategia. La Inteligencia Artificial es un tema que hemos estado analizando y trabajando durante muchos años dentro de nuestros equipos de Análisis e Inversión. Estamos convencidos de que la IA cambiará profundamente nuestras economías y creará un importante valor añadido en los próximos años. Lanzamos hoy CPR Invest – Artificial Intelligence para responder a la aceleración de la adopción de la IA y permitir a nuestros clientes invertir en toda su cadena de valor”.

“Las expectativas y previsiones son altas en torno a la temática de la Inteligencia Artificial, que podría contribuir a añadir hasta 4,4 billones de dólares de valor añadido al año a la economía mundial. La Inteligencia Artificial podría crear 500 millones de puestos de trabajo de aquí a 2033 en todo el mundo y hacer posible un aumento de la productividad del 40%”, concluyen desde la entidad.

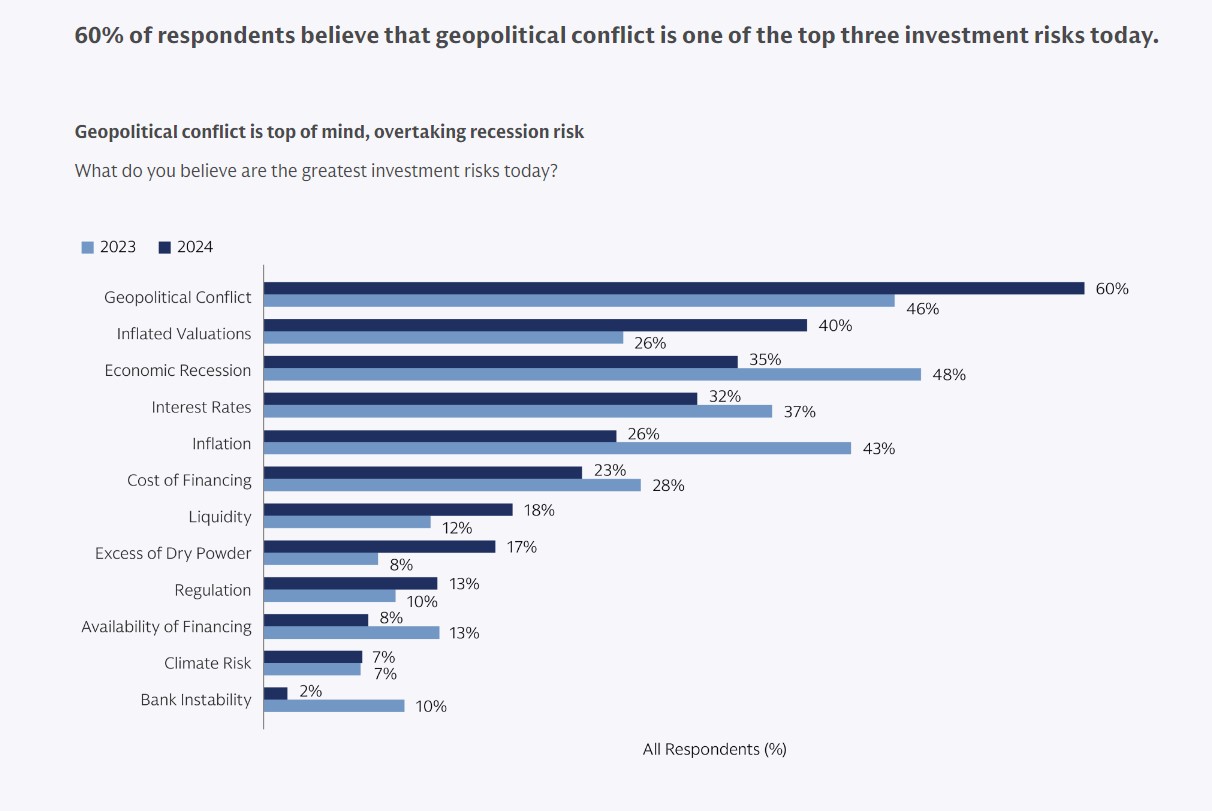

Los mercados privados ya no son una cuestión menor para los inversores. Según revela a última encuesta de Goldman Sachs Asset Management, titulada “2024 Private Markets Diagnostic Survey, Charting New Routes» y realizada a 235 instituciones y gestoras de fondos de todo el mundo, la demanda de esta clase de activos seguirá creciendo impulsado por el optimismo de los inversores y sus expectativas de encontrar nuevas oportunidades en todas las clases de estrategias. Además, la encuesta muestra que se ha reducido el nivel de preocupación por una eventual recesión económica o de rebrote inflacionista. En cambio, la atención de los inversores se concentra ahora en los riesgos geopolíticos derivados de los diferentes conflictos bélicos existentes en el mundo.

Una de las conclusiones que los autores del informe consideran claves es que, en general, la opinión es positiva en todas las clases de activos, aunque los gestores se muestren más optimistas que los gestores de patrimonios. En este sentido, el sentimiento es ligeramente positivo incluso en el sector inmobiliario, la clase de activos más problemática, con un 38% de los gestores de activos que ve mejores oportunidades de inversión, frente a un 31% que las ve peores.

Además, los inversores siguen confiando en los fondos de capital riesgo y siguen siendo optimistas respecto a las infraestructuras, pues creen que pueden seguir ofreciendo un rendimiento constante a lo largo de los ciclos del mercado, según datos extraídos de la encuesta. En cambio, el crédito está empezando a caer en desgracia para casi una cuarta parte de los Limited Partners, pero los inversores siguen siendo positivos en términos netos, según los resultados de la encuesta.

«El sentimiento de los inversores está mejorando en general, incluso en clases de activos como el inmobiliario, que se enfrentó a vientos en contra en los dos últimos años. La atención del LP a los riesgos macroeconómicos, que ocuparon un lugar destacado el año pasado, ha disminuido con la moderación de la inflación y la bajada de los tipos. Sin embargo, persiste la preocupación por las valoraciones infladas y las repercusiones asociadas en los volúmenes de negociación”, explica Jeff Fine, codirector mundial de Formación de Capital Alternativo de Goldman Sachs Alternatives.

En opinión de Dan Murphy, responsable de Soluciones de Carteras Alternativas de Goldman Sachs Asset Management, «los inversores están creando asignaciones de activos en nuevas áreas de los mercados privados, tanto en crédito privado e infraestructuras, como a través de diferentes puntos de acceso, incluidos los secundarios y las coinversiones».

Principales tendencias y preocupaciones

Sobre cuál es la prioridad de estos inversores, los resultados de la encuesta ponen el foco en la liquides. Según el documento, los gestores de fondos están explorando cada vez más soluciones de liquidez para devolver el capital a los inversores, ya que las salidas siguen viéndose obstaculizadas por la persistente incertidumbre macroeconómica y la desconexión de valoración entre compradores y vendedores, según la encuesta. “Aunque algunos Limited Partners están experimentando problemas de sobreasignación, en general, los inversores siguen estando infraponderados en los mercados privados y siguen mostrando un fuerte apetito por nuevos puntos de acceso, como las coinversiones, las inversiones secundarias y los vehículos semilíquidos”, reconoce Stephanie Rader, codirectora global de Formación de Capital Alternativo de Goldman Sachs Alternatives.

Otra tendencia clara tiene que ver con el riesgo a una recesión económica que, en la encuesta del pasado año, era el principal riesgo para los inversores (48%), pero en esta la edición de este año cae al tercer puesto (35%), superado por los conflictos geopolíticos (61%) y las valoraciones infladas (40%). En concreto, los Limited Partners se centran relativamente más que los General Partners en los riesgos a la baja derivados de las valoraciones infladas, la recesión y la inflación, mientras que los General Partners se muestran más preocupados por los tipos de interés y la regulación que los Limited Partners.

Según la flexión que lanza la entidad, como resultado de la infraponderación generalizada, el 39% de los Limited Partners está aumentando su despliegue, mientras que sólo el 21% lo está reduciendo, frente al 39% del año pasado. Los Limited Partners están más centrados en el despliegue de capital en estrategias de crédito (34%), donde la infraponderación es más pronunciada, seguido de los fondos de capital inversión (18%), los inmobiliarios y los de infraestructuras (10% cada uno).

«A pesar del descenso de los múltiplos de transacción, las valoraciones siguen considerándose infladas, especialmente por parte de los Limited Partners. Los General Partners consideran que las valoraciones (60%) y la búsqueda de oportunidades atractivas (56%) son los mayores impedimentos para el despliegue de capital, mientras que las salidas se ven obstaculizadas por la incertidumbre macroeconómica (58%) y las valoraciones (53%)», apunta el documento en sus conclusiones.

La cuestión de la industria

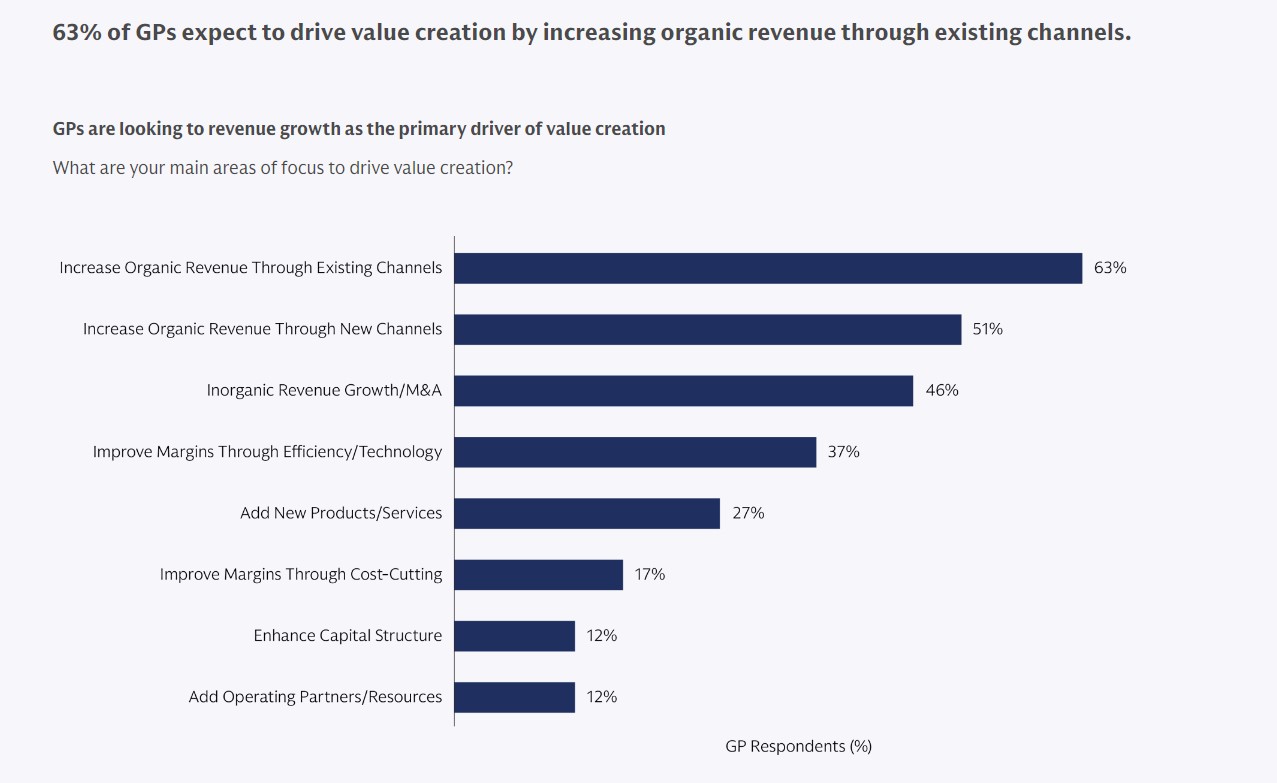

Para ayudar a cerrar la brecha de las valoraciones, los General Partners se centran en la creación de valor a través del crecimiento de los ingresos: el 63% de los General Partners espera impulsar la creación de valor aumentando los ingresos orgánicos a través de los canales existentes, y el 52% aumentando los ingresos orgánicos a través de nuevos canales. Otras de las principales vías de creación de valor son las fusiones y adquisiciones (45%), la mejora de los márgenes a través de la tecnología o la eficiencia (35%) y la incorporación de nuevos productos o servicios (27%).

“Ante la ralentización de las salidas y la percepción de que algunas valoraciones están infladas, los gestores de capital riesgo se centran en el crecimiento de los beneficios como principal fuente de creación de valor”, señala Amy Jupe, codirectora mundial del equipo de inversiones principales de capital riesgo del External Investing Group (XIG) de Goldman Sachs Asset Management.

Las vías de liquidez previstas se mantuvieron, en gran medida, constantes con respecto al año pasado, sobre todo cuando se busca una salida completa, según los datos de la encuesta. Se espera que las ventas estratégicas sigan siendo la principal vía de salida (81% de probabilidades de utilizarlas o bastante probables), seguidas de cerca por las ventas de patrocinadores (70%), pero hubo menos optimismo respecto al mercado de OPV. Ha aumentado la demanda de soluciones de liquidez provisionales, siendo las más populares las recapitalizaciones de dividendos (54%), seguidas de los vehículos de continuación (52%) y las participaciones preferentes (44%). Además, en los últimos años, la mayoría de los gestores generales han ampliado sus capacidades y ofertas, ya sea de forma orgánica con el personal existente (46%), mediante escisiones de otras empresas (24%) o mediante la adquisición total de otra empresa (5%), según la encuesta.

“Los General Partners están ampliando su oferta de productos, tanto en términos de estrategias como de estructuras, y a menudo buscan capital externo para ayudar a financiar estos planes de expansión», reconoce Ali Raissi, codirector mundial del Grupo Petershill de Goldman Sachs.

Por último, la inversión en mercados privados tampoco deja atrás la sostenibilidad. Según la encuesta, este es un aspecto clave para los grandes Limited Partners y los de fuera del continente americano. En este sentido, la adopción varía según la base de activos, siendo la mayor cohorte de inversores la más propensa a tener en cuenta factores sostenibles y grupos de interés más amplios (84%), según la encuesta. “Seguimos observando una atención significativa a la inversión sostenible por parte de los grandes inversores, especialmente en EMEA y APAC, pero los LPs tienen, en general, más trabajo que hacer para alcanzar sus objetivos”, afirma John Goldstein, responsable global de soluciones de sostenibilidad e impacto, Asset & Wealth Management de Goldman Sachs.

Mientras el contexto macroeconómico se mantiene relativamente estable, los Limited Partners y General Partners expresaron un creciente optimismo en todas las clases de activos. Consideran que el proceso de normalización tras la pandemia de la COVID-19 sigue en marcha, y la trayectoria de crecimiento a largo plazo de los mercados privados sigue siendo sólida. “Cada vez se exploran más nuevas fronteras en IA, vehículos de inversión y creación de valor, tanto de forma oportunista como por necesidad. De cara al futuro, esperamos que tanto los LPs como los GPs sigan adaptándose a un panorama de mercados privados en evolución que desempeña un papel cada vez más vital en todos los sectores y regiones”, concluye Murphy.

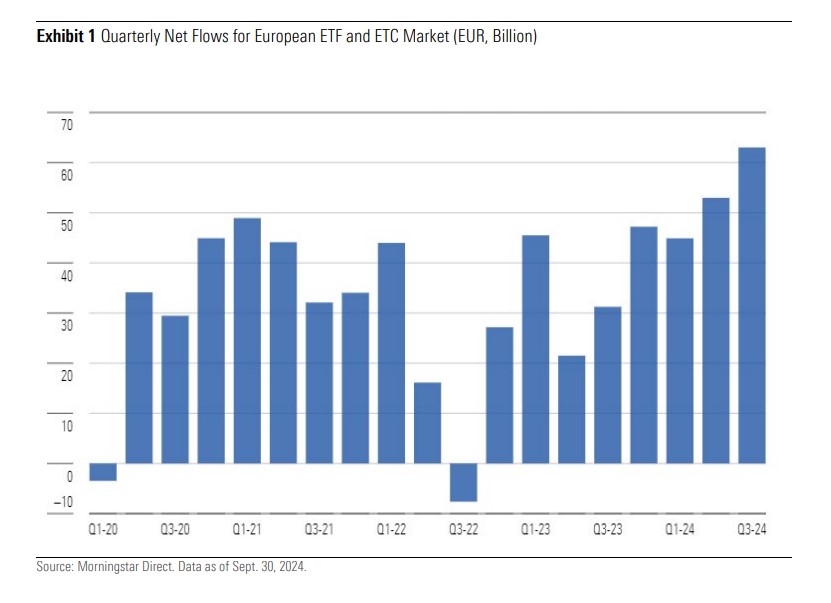

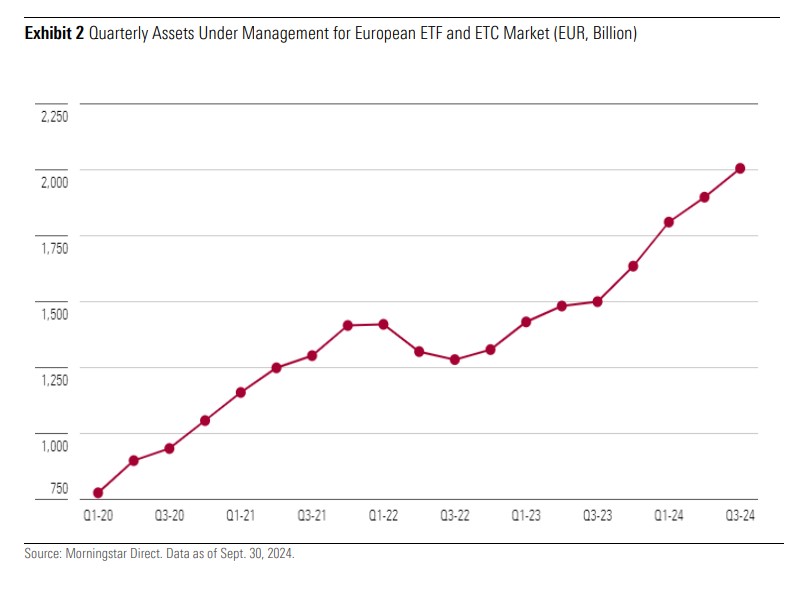

La industria de ETFs europeos va camino de alcanzar cifras récords en 2024, según el último informe del mercado elaborado por Morningstar. Según sus datos, en el tercer trimestre del año se registraron flujos por valor de 63.000 millones de euros, un aumento considerable en comparación con los 53.000 millones de euros del segundo trimestre. Además, los activos gestionados crecieron un 5,7% en este periodo de tiempo, superando por primera vez la barrera de los dos billones de euros. «Este incremento marca un nuevo récord trimestral. Los flujos acumulados en los tres primeros trimestres de 2024 totalizaron 161.000 millones de euros, superando el total de 2023 y el máximo anual previo de 159.000 millones de euros registrado en 2021. Con un trimestre aún por contabilizar, 2024 apunta a ser un año récord para la industria de ETF en Europa», indican desde Morningstar.

Según explica José García-Zárate, Associate Director of Passive Strategies en Morningstar, el mercado europeo de ETF cerró el tercer trimestre con un récord histórico de 63.000 millones de euros en entradas netas. «Sorprendentemente, con un trimestre aún por delante, los flujos acumulados en lo que va de año han alcanzado los 161.000 millones de euros, superando el récord anual anterior de 159.000 millones de euros establecido en 2021. Los activos han superado por primera vez la barrera de los 2 billones de euros», apunta.

García-Zárate destaca que la mayoría de los flujos del tercer trimestre se dirigieron a estrategias de renta variable, especialmente en acciones de gran capitalización de EE. UU. «Hemos observado un aumento sustancial en el interés por los ETFs ponderados por igual en el S&P 500 tras la volatilidad del mercado en agosto. Este fenómeno sugiere que algunos inversores están preocupados por la alta concentración en acciones tecnológicas en los índices ponderados por capitalización. También hubo un aumento en la demanda de ETFs de pequeñas capitalizaciones estadounidenses, a medida que los inversores buscan oportunidades tácticas en el contexto del ciclo de recortes de tasas de interés, alejándose de las grandes capitalizaciones. Por otro lado, los ETFs activos, que han captado gran atención, atrajeron 4.800 millones de euros, representando el 7,7% de todos los flujos de ETFs durante el trimestre. Aunque este segmento está experimentando tasas de crecimiento orgánico de tres dígitos, todavía parte de una base muy baja: los ETFs activos representan solo el 2,2% de los activos totales en Europa”.

Principales tendencias

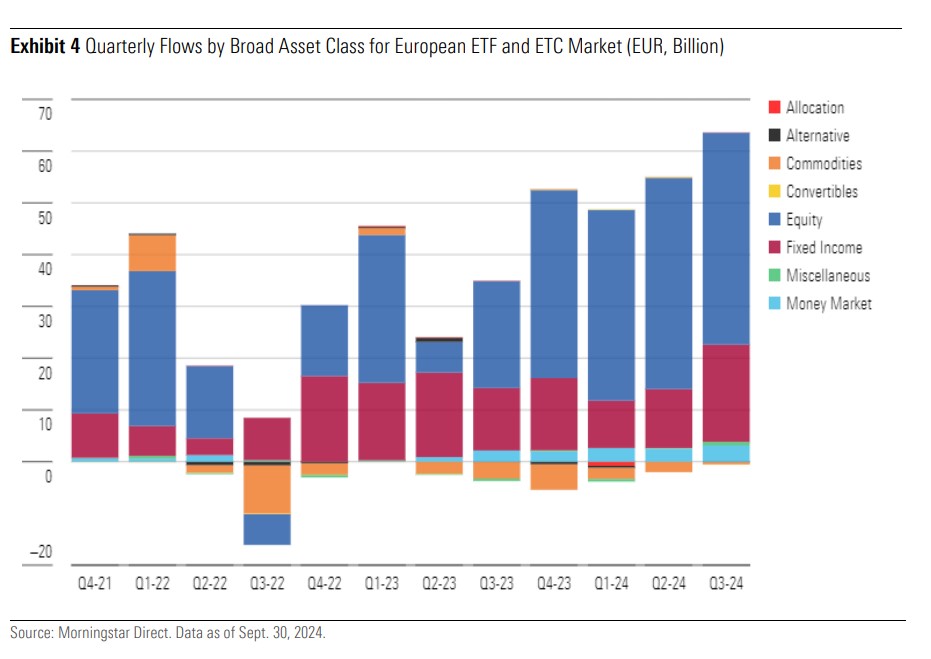

A la hora de hablar sobre tendencias, el informe de Morningstar muestra que la mayor parte de los activos, 1.420 billones de euros (el 71%), permanecen invertidos en estrategias de renta variable. De hecho, estas estrategias captaron 41.000 millones de euros en el tercer trimestre, ligeramente por encima de los 40.000 millones del segundo trimestre. Uno de los datos que más destaca es que la renta variable de gran capitalización estadounidense sigue siendo la exposición de mercado más popular, aunque se ha registrado un aumento notable en el interés por los ETFs que siguen índices ponderados por igual, especialmente el S&P 500. «Estos ETFs han ganado popularidad como herramienta de gestión de riesgos ante la preocupación por la excesiva concentración del mercado», destaca el documento.

El patrimonio en ETFs de renta fija cerraron el trimestre en 427.000 millones de euros, un 21,3% del total. Según Morningstar, los ETFs de bonos atrajeron 18.800 millones de euros en el tercer trimestre, un aumento desde los 11.400 millones del segundo trimestre. «Se favorecieron los ETFs de deuda corporativa con grado de inversión y bonos con vencimiento fijo, mientras que hubo salidas de estrategias de bonos ligados a la inflación», indica el informe.

Por su parte, los ETFs ESG captaron 7.500 millones de euros en el tercer trimestre, frente a los 5.000 millones del segundo trimestre. Según el informe, este incremento fue impulsado por un aumento en los flujos hacia los ETFs ESG de bonos, mientras que los flujos hacia los ETFs ESG de renta variable se mantuvieron prácticamente sin cambios en 3.600 millones de euros. «Los flujos hacia estrategias ESG representaron el 12% del total de flujos hacia ETFs en el tercer trimestre, frente al 9,4% en el segundo trimestre», indican.

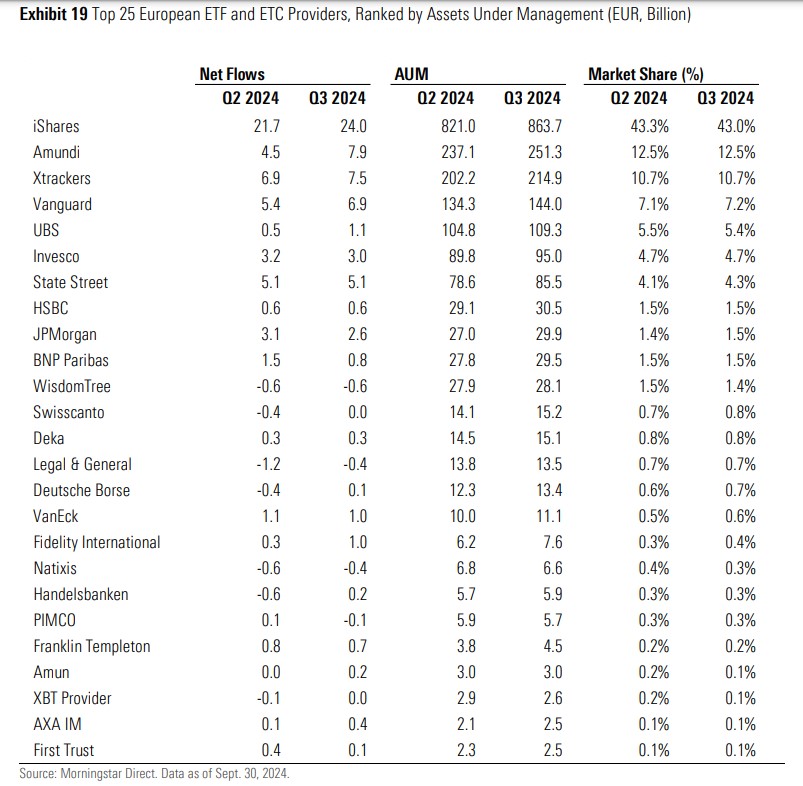

Por último, los ETFs activos captaron 4.800 millones de euros en el tercer trimestre, ligeramente por encima de los 4.700 millones del segundo trimestre, representando el 7,7% de todos los flujos de ETFs durante el período. «Los ETFs de beta estratégica registraron entradas netas de 3.200 millones de euros en el tercer trimestre, liderados por ETFs de estrategias de renta variable ponderadas por igual, mientras que los ETFs temáticos registraron salidas de 1.600 millones de euros en el tercer trimestre, con la mayor salida registrada en el subgrupo de ETFs de transición energética», señala el informe como otras tendencias destacables. Un dato que se repite mes a mes es el liderazgo de iShares, que este tercer trimestre encabezó la clasificación de proveedores con flujos trimestrales de 24.000 millones de euros, seguido de Amundi con cerca de 8.000 millones, Xtrackers con 7.500 millones y Vanguard con 7.000 millones.