Las mujeres y la Generación Z y Millennials están impulsando el universo inversor en Europa: así se desprende de un estudio de YouGov encargado por BlackRock para analizar el comportamiento de los europeos a la hora de invertir. La encuesta, bajo el título BlackRock People & Money 2024, también examina las razones por las que hay europeos que no invierten y analiza el comportamiento de los inversores actuales y potenciales en 14 países europeos, incluido España.

Entre las conclusiones en España destaca que el número de mujeres inversoras ha aumentado un 16% con respecto a 2022 (del 16% al 19% en 2024), mientras que el número de hombres inversores se ha mantenido (en el 37% de 2022 a 2024).

En España, se espera que la nueva ola de inversores sea más joven y femenina, con un 49% de entre 18 y 34 años y un 48% de mujeres (frente al 27% y el 35% de los inversores actuales, respectivamente).

También se prevé que la nueva ola de inversores en ETFs en España sea más joven, con un 49% de nuevos inversores en ETFs con edades comprendidas entre los 18 y los 34 años (frente al 34% de los inversores actuales) y un 35% de mujeres, lo que supone un crecimiento de una quinta parte.

De hecho, como parte del estudio realizado por YouGov y BlackRock el año pasado, se pidió a los encuestados que indicaran en qué vehículos de inversión invierten actualmente y cuáles tienen intención de utilizar en los próximos 12 meses. Y los ETFs son protagonistas: se espera que en España aumente casi a la mitad el número de usuarios de ETFs en los próximos 12 meses (49%). El 28% de estos encuestados no posee actualmente ninguna inversión y podría iniciarse en los ETFs.

Los más jóvenes muestran una fuerte preferencia por las plataformas digitales de ETFs, ya que el 84% de los españoles de 18 a 34 años optan por contratar a través de su banco o de la plataforma digital de otro proveedor o de un roboadvisor. El 68% de los inversores en ETFs de mayor edad (más de 35 años) optan por operar con ETFs a través de una plataforma online.

«El mercado español ha experimentado un crecimiento significativo en el mercado de ETFs en los últimos años, muy en línea con la tendencia global. Según nuestra última encuesta, esperamos un crecimiento de casi el 50% en la base de consumidores españoles de ETFs en los próximos 12 meses», comenta Javier García Díaz, responsable de ventas para BlackRock en Iberia. «Este repunte subraya el creciente atractivo de los ETFs entre los jóvenes españoles, que desean opciones de inversión sencillas, diversificadas y rentables que les ayuden a alcanzar sus objetivos de inversión».

Más inversores en general en España

A pesar de tener uno de los niveles más bajos de inversores en comparación con el resto de Europa (el 28% de los encuestados son inversores, frente al 34% de los europeos), España está experimentando un crecimiento de personas que invierten. De hecho, hay más personas que invierten, con un crecimiento del 6% en comparación con la última encuesta. Se espera que esta tendencia continúe, con un 4% de no inversores incorporándose al mercado en los próximos 12 meses, lo que añadiría 1,2 millones de nuevos inversores.

Los inversores españoles también son más propensos a consultar a un asesor en persona (46% de los encuestados) que sus homólogos europeos (30%).

Kutxabank ha alcanzado un acuerdo para la adquisición del 70% de Talde Gestión, con la que apuesta de forma decidida por el creciente mercado de los activos alternativos. En paralelo, el banco venderá un 7% del capital al equipo directivo de Talde, que seguirá al frente de su gestión.

La adquisición se enmarca en el desarrollo y fortalecimiento de la unidad de Wealth Management de Kutxabank y el crecimiento en el ámbito del apoyo a inversores institucionales y particulares, así como en la estrategia marcada por la entidad de promover instrumentos más sofisticados para impulsar el desarrollo del sector financiero en Euskadi.

Desarrollo en capital riesgo

El equipo humano y la trayectoria de Talde Gestión aportan a Kutxabank experiencia y know-how en el ámbito del capital riesgo, en tanto que el banco contribuirá al desarrollo de la gestora de capital riesgo, reforzando su capacidad de inversión y comercialización. Así, la plataforma de activos alternativos se constituirá en una herramienta clave para el diseño de vehículos con estrategias de inversión atractivas, tanto para el inversor actual de la sociedad gestora como para los clientes de Kutxabank.

Talde está alineada con la filosofía y la estrategia de inversión del Grupo Kutxabank, orientada a las inversiones diversificadas, tanto sectorial como geográficamente, y el acompañamiento en la creación de valor junto a las empresas en las que participan. Todo ello, tras una evaluación profesional del proyecto empresarial.

En este sentido, Kutxabank mantendrá y reforzará las características diferenciales de la estrategia de inversión de la gestora, valoradas por su comunidad de inversores. Otro aspecto compartido con el grupo financiero es la consideración de los aspectos ASG (ambiental, social y gobernanza) en los procesos de análisis y seguimiento de las inversiones de la gestora.

Talde contará con una gestión independiente, liderada por su equipo de profesionales, con una reputada trayectoria en el sector de transacciones corporativas y la gestión de compañías en el middle market, que se verá reforzado por las fortalezas del banco, entre otros ámbitos, en la gestión de riesgos. En la actualidad, el equipo de Talde gestiona más de 370 millones de euros en una cartera de 21 compañías.

El acuerdo de adquisición de una participación mayoritaria de Talde Gestión por parte de Kutxabank está sujeta a la no oposición por parte de la Comisión Nacional del Mercado de Valores (CNMV).

La actividad de la sociedad de inversión de Talde se dirige a contribuir al desarrollo de empresas, principalmente pymes, aportando recursos financieros y facilitando proyectos de crecimiento en el ámbito estatal e internacional, así como a la consolidación sectorial. A través de participaciones de control y/o relevantes en las compañías, Talde se focaliza en una gestión cercana, colaborando estrechamente con los equipos directivos.

La gestora cuenta con dos áreas de actividad: el capital privado, a través de la que participa en el capital de sus participadas; y el área de deuda privada, que concede financiación a largo plazo y personalizada a empresas.

Talde cuenta con una sólida base de inversores institucionales (fondos de pensiones, EPSV, compañías de seguros y fondos de fondos) e importantes grupos empresariales familiares.

El precio del oro vuelve a tocar máximos. A mitad de semana, el activo refugio por excelencia alcanzaba los 2.753 dólares la onza, lo que supone que a lo largo del año lleva una revalorización del 33%. Según los expertos, la tensión geopolítica que genera la situación de Oriente Próximo es el factor que explica este repunte.

A principios de semana, Ned Naylor-Leyland, gestor de inversiones en oro de Jupiter AM, señalaba que el reciente aumento del precio del oro se había debido fundamentalmente a los contratos de futuros, más que a la demanda física o las compras de los bancos centrales. “Es una distinción crucial, ya que pone de relieve la naturaleza del mercado del oro y cómo el precio del metal amarillo en dólares no se mueve por tendencias físicas, sino por la actividad del mercado de futuros”.

Además, recuerda que el oro ha ido acaparando más protagonismo conforme los bancos centrales buscan un amortiguador frente a los riesgos que para la estabilidad financiera entraña el aumento de las tensiones geopolíticas, así como acontecimientos como la crisis financiera mundial y la pandemia de coronavirus. “Alrededor de una quinta parte de las reservas de oro en superficie están en manos de los bancos centrales”, puntualiza Naylor-Leyland.

En cambio, en opinión de Carsten Menke, Head Next Generation Research de Julius Baer, este impulso de su precio tiene más que ver con un sentimiento de mercado que sus fundamentales. “El impresionante repunte del oro continúa, con los precios superando los 2.700 dólares por onza la semana pasada. Al buscar los factores que están alimentando este rally, parece que se trata principalmente de impulso y estado de ánimo del mercado. La posición de los operadores especulativos a corto plazo y los seguidores de tendencias en el mercado de futuros recientemente alcanzó uno de los niveles más altos registrados. Típicamente, tal euforia extrema es una señal de advertencia, ya que muestra cierto desapego de los precios respecto a los factores fundamentales”, argumenta Menke.

Según explica, el dólar estadounidense y los rendimientos de los bonos de EE.UU. han vuelto a subir, ya que las expectativas de reducción de las tasas de interés se han moderado. Como resultado, apunta que los ya moderados flujos hacia productos respaldados físicamente por oro han disminuido aún más. “La compra de oro en Asia sigue siendo débil, como lo indican las importaciones chinas, las entregas físicas y las primas de precios nacionales. Las importaciones de oro de la India también se han normalizado, tras volúmenes elevados en respuesta a una sorpresiva reducción de aranceles de importación”, añade el experto de Julius Baer.

Perspectivas a corto plazo

Pese a este debate sobre qué motores están detrás del crecimiento del precio del oro, hay consenso sobre las perspectivas positivas que tiene a corto plazo. Marcus Garvey, responsable de estrategia de materias primas de Macquarie, coincide en que continúa el rally “prácticamente constante” del oro, que vuelve a mostrar un comportamiento superior al de otros activos. “Aunque los recientes avances no han sido explosivos, su ascenso está siendo más rápido que el que estimábamos en nuestro escenario base de septiembre, cuando actualizamos las previsiones, y en el que se proyectaba un precio de 2.600 dólares por onza de media en el primer trimestre de 2025, con potencial para avanzar hacia el nivel de los 3.000 dólares por onza”, indica.

Desde Macquarie mantienen la opinión de que las complicadas perspectivas presupuestarias en todos los mercados desarrollados son, ahora, una característica clave del mercado alcista.

“Evidentemente, las próximas elecciones en Estados Unidos contribuyen a la incertidumbre en este plano. Siguen sin estar claros ni el alcance ni la posible eficacia de las medidas de estímulo de las autoridades chinas, pero si consiguen impulsar significativamente al mercado nacional de renta variable o al inmobiliario, o a ambos, podrían lastrar la demanda china de oro”, argumenta Garvey.

“Seguimos viendo un panorama fundamental sólido para el oro”, afirma Menke y explica: “Un mayor enfriamiento de la economía estadounidense y la perspectiva de tasas de interés más bajas en EE.UU. podrían atraer a más inversores occidentales al mercado. Lo mismo se aplica a las elecciones presidenciales de EE.UU., que supuestamente están fomentando compras de oro no observadas por grandes inversores que creen que, independientemente de quién llegue a la Casa Blanca, el dólar estadounidense estará bajo presión debido al aumento de los déficits fiscales”.

Por último, desde Julius Baer añaden que los inversores chinos y el Banco Popular de China también deberían regresar al mercado del oro. “Para los primeros, se trata de la debilidad persistente de la economía a pesar de las recientes medidas de apoyo. Para el segundo, se trata de la baja proporción de oro en sus reservas de divisas y las continuas tensiones geopolíticas, especialmente en relación con EE.UU. En este contexto, es probable que los retrocesos a corto plazo se traten como oportunidades de compra”, concluye Menke.

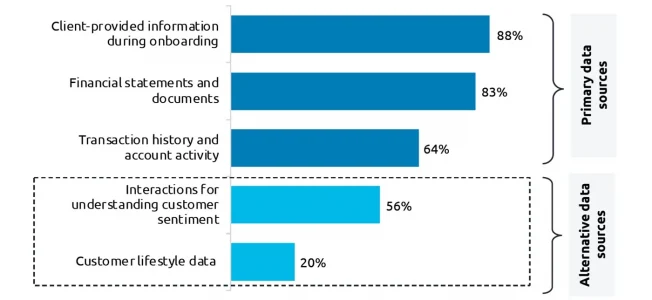

Independientemente del patrimonio neto de una persona, es ampliamente conocido que las emociones y los sesgos cognitivos nublan el juicio de los inversionistas. De hecho, el 65% de los individuos de alto patrimonio neto (HNWIs) que participaron en el Informe Mundial de la Riqueza 2024 de Capgemini admitieron que los sesgos afectan sus decisiones de inversión.

Para combatir esto, el 79% cree que la orientación de un gestor puede ayudar a mitigar el sesgo. Sin embargo, históricamente los bancos han confiado únicamente en perfiles demográficos de alto nivel y fuentes de datos primarias para determinar los sesgos, lo que resulta en una imagen incompleta que a menudo contribuye a experiencias del cliente decididamente insatisfactorias.

En consecuencia, el mismo porcentaje de HNWIs que admitieron tener sesgos, el 65%, también expresa preocupación por la falta de asesoramiento personalizado adaptado a sus situaciones cambiantes. Afortunadamente, las finanzas conductuales se pueden apoyar en la inteligencia artificial (IA) para ofrecer un mejor acompañamiento a los inversores. «Van más allá de las evaluaciones tradicionales al proporcionar una visión más profunda sobre las actitudes frente al riesgo, la tolerancia al riesgo, la respuesta al estrés, el compromiso con el mercado y el estilo de toma de decisiones», señala el informe

La IA conductual

Entre sus ventajas, las finanzas conductuales impulsadas por IA integran conocimientos psicográficos, datos conductuales e inteligencia artificial para construir una visión integral de 360 grados del cliente que se actualiza continuamente para capturar los impactos de los eventos de la vida y otros cambios situacionales.

Además, las soluciones más efectivas de finanzas conductuales recopilan datos tanto de repositorios tradicionales, como transacciones financieras, como de fuentes alternativas, como publicaciones en redes sociales y otro comportamiento en línea, para asegurar que el retrato del cliente HNWI esté completo.

Aunque las primeras formas de finanzas conductuales utilizaban métodos tradicionales de análisis de datos, la adición de la IA revela patrones ocultos, sentimientos y sesgos que frecuentemente eludían las iteraciones anteriores de la disciplina.

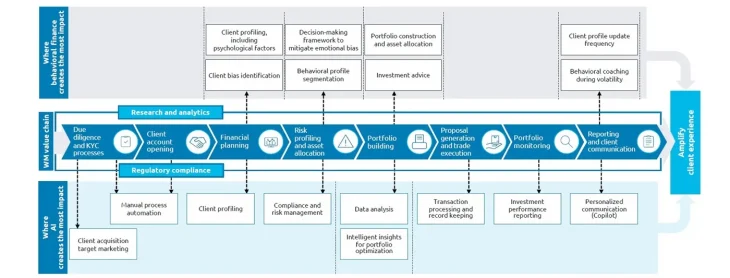

Los 3 principales dominios de gestión de patrimonio donde la IA aporta valor

En general, el 75% de los ejecutivos de gestión de patrimonio es optimistas sobre el uso de la IA, con un 49% que actualmente utiliza IA en algunas áreas y un 73% que planea aumentar la adopción de IA en la empresa dentro de dos años. Esto hace que la adopción de finanzas conductuales impulsadas por IA y herramientas relacionadas, como la IA generativa, sea una necesidad competitiva.

Es una historia similar para los gestores de relaciones (RMs) ya que la mayoría de los encuestados (65%) para este informe indicaron que las preferencias de los clientes, los puntos de dolor únicos, las tendencias conductuales y otros conocimientos psicológicos son cruciales para proporcionar asesoramiento personalizado.

Para la mayoría de los bancos, esto significa que las adopciones iniciales de finanzas conductuales impulsadas por IA y formas relacionadas de IA se centrarán en infundir inteligencia en tres dominios clave de gestión de patrimonio. Estos incluyen:

Impulsar la planificación financiera y la creación de carteras

Según el informe, utilizando los perfiles de clientes completos y continuamente actualizados desarrollados con finanzas conductuales impulsadas por IA, los RMs pueden construir planes financieros altamente personalizados. Al agregar la segmentación conductual impulsada por IA, que incorpora comportamientos dinámicos y actitudinales en la planificación financiera, los bancos pueden refinar aún más los perfiles de clientes HNWI para crear planes financieros más precisos y carteras más resilientes.

Además de refrescar constantemente los perfiles de los clientes, los bancos pueden desplegar IA para monitorear otras fuentes de datos, como información de mercados globales, noticias y eventos actuales. Esto asegura que los RMs puedan ajustar rápidamente los planes financieros y tomar acciones basadas en las preferencias de los clientes, resultando en una asignación de activos siempre optimizada.

Desde el punto de vista de la productividad del asesor, la IA también puede aumentar la eficiencia y efectividad del RM al identificar patrones de manera autónoma, señalar activos de baja correlación, desencadenar alertas y sugerir ajustes en la planificación financiera y la cartera que se alineen con los objetivos de los inversionistas en evolución.

Mejorar la comunicación y el compromiso del cliente

«Un despliegue robusto de finanzas conductuales incluye comunicaciones en tiempo real habilitadas por IA generativa. Esto es vital para ayudar a los asesores a proporcionar asesoramiento oportuno, hiper-personalizado y estrategias de inversión a medida, así como para gestionar el estrés comúnmente desencadenado por la volatilidad repentina del mercado para mantener a sus clientes HNWI y carteras en el buen camino», indica el informe.

Además, las alertas en tiempo real sobre eventos del mercado o hitos de la vida pueden señalar a los asesores cuándo deben comunicarse con los clientes, con un análisis impulsado por IA que determina los canales y mensajes más efectivos para la interacción con los clientes.

Además, al integrar también el análisis de sentimiento impulsado por IA y la analítica predictiva, los RMs pueden obtener conocimientos más profundos sobre el sentimiento de los inversionistas, anticipar cambios en el sentimiento del mercado y del cliente, y descubrir oportunidades o riesgos potenciales, todo lo cual permite una comunicación proactiva y dirigida.

Estas ventajas ya se están demostrando en el mercado. Según el Informe Mundial de la Riqueza 2024, el 59% de los ejecutivos de gestión de patrimonio que ya aprovechan las finanzas conductuales afirman que la tecnología ayuda a asesorar a los clientes durante condiciones de mercado volátiles y momentos significativos de la vida.

De manera similar, la adquisición de clientes impulsada por IA puede identificar prospectos de alto potencial, apoyando los esfuerzos de crecimiento y adquisición de clientes. Por ejemplo, Vanguard Institutional mejoró su tasa de conversión en un 16% al aprovechar Persado AI y generó una tasa de clics un 15.76% más alta que el mensaje de control.

Mejorar el rendimiento en las operaciones de gestión de patrimonio. La IA también agrega valor al automatizar varias tareas operativas, como la gestión de documentos, el procesamiento de transacciones y el mantenimiento de registros. La IA también puede mejorar la gestión de riesgos y la detección de fraudes con análisis de datos en tiempo real que identifican patrones o anomalías sospechosas para ayudar a proteger a los bancos y a sus clientes HNWI.

Captar cuota de mercado de HNWI

En el panorama de gestión de patrimonio en rápida evolución, la integración de los principios de las finanzas conductuales con las tecnologías de IA es clave para mitigar las respuestas emocionales a las inversiones, ofrecer experiencias superiores a los clientes y posicionar a las firmas de gestión de patrimonio para destacarse en un mercado competitivo.

Al aprovechar el poder de la IA, los bancos pueden obtener conocimientos sin precedentes sobre el comportamiento, las preferencias y los sesgos de los clientes, lo que les permite proporcionar asesoramiento hiper-personalizado, estrategias de inversión a medida y comunicación dirigida. Al adoptar las finanzas conductuales transformadoras impulsadas por IA y las aplicaciones de IA relacionadas, las firmas pueden atraer a inversionistas expertos, desbloquear nuevos niveles de intimidad con el cliente y garantizar una mayor participación, confianza y lealtad a la marca, todo lo cual contribuye a captar y retener una significativa cuota de mercado de HNWI.

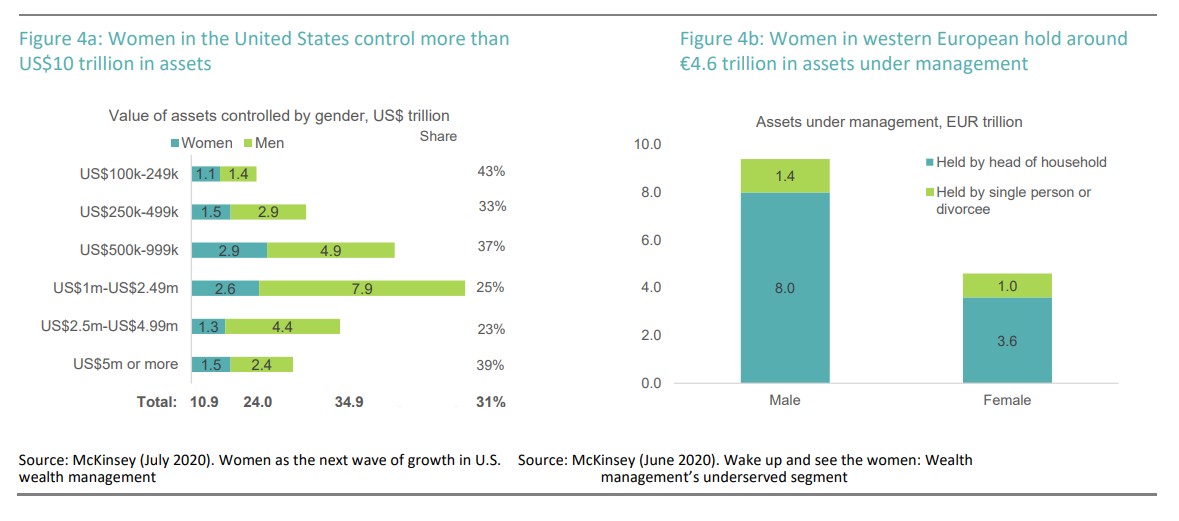

A medida que crece la participación de las mujeres en las actividades económicas y aumenta su potencial de ingresos, las mujeres inversoras se están convirtiendo en una fuerza cada vez más importante en la gestión de patrimonios. Un dato que apoya esta reflexión es que, en la actualidad, alrededor de un tercio de la riqueza mundial está en manos de mujeres, con cerca de la mitad de esta en los EE.UU., donde las mujeres controlan más de 10 billones de dólares en activos.

Además, en 2030, la generación del baby boom estadounidense invertirá más de 30 billones de dólares en activos financieros, cifra que se aproxima al PIB anual de EE.UU. En el caso de mientras que en Europa Occidetal, las mujeres poseen alrededor de un tercio de los activos gestionados. Este auge de la riqueza también se refleja en el porcentaje de mujeres millonarias y multimillonarias en todo el mundo, que sigue alcanzando cifras récord. En 2000, solo había cuatro mujeres en la lista de las 100 personas más ricas del mundo, pero en 2024, este número había alcanzado las 15.

“A medida que las mujeres se hacen más ricas, sus oportunidades para invertir se amplían, lo que aumenta la importancia de las inversoras, equipándolas con las herramientas y los recursos adecuados. Un informe de 2019 estimaba que, para 2025, el 60% de la riqueza del Reino Unido estará en manos de mujeres, que a menudo asumen el control del patrimonio familiar cuando fallecen sus maridos”, señala DWS en su último informe.

Respecto a Asia, se estima que la riqueza total de las mujeres, excluyendo Japón, alcanzó los 13 billones de dólares en 2019 y llegará a los 19 billones de dólares este año, lo que convierte a la región en la de mayor tasa de crecimiento de la riqueza de mujeres en el mundo. “Esto también significa que se espera que, para finales de 2023, las mujeres en Asia posean más activos de riqueza que las mujeres de cualquier otra región del mundo fuera de América del Norte”, apuntan desde la gestora.

En este sentido, en Asia, la inversión de las mujeres cobra más importancia en caso de divorcio o separación, ya que las mujeres tienen una mayor dependencia de los hombres para obtener ingresos que en otras partes del mundo. En China, más del 80% de las mujeres urbanas desean volverse más independientes económicamente, mostrando una motivación más fuerte que los hombres para el empoderamiento financiero, según una encuesta reciente. Otras encuestas muestran que las mujeres esperan volverse financieramente independientes a los 37 años, cuatro años antes de lo que esperan los hombres. Además, el 82% de las mujeres encuestadas en otro estudio manifestó querer tener un mejor control de su situación financiera.

Perfil inversor

Con estos datos sobre la mesa, no hay duda que el potencial de las mujeres como inversoras es una realidad, ahora bien ¿qué frenos se encuentran? Según apunta la literatura académica, uno de los principales motivos es la actitud hacia el riesgo, en concreto, que son más adversas al riesgo que los hombres.

“Un estudio de 2018 realizado por Falk et al. mostró que, condicionadas a otros factores, las mujeres son significativamente menos tolerantes al riesgo que los hombres en todo el mundo. Esto está en línea con investigaciones similares de Dohmen et al. en 2011, que encontraron que, entre la población adulta alemana, no solo las mujeres son más adversas al riesgo que los hombres en general, sino que esta actitud hacia el riesgo se mantiene en todos los aspectos de la vida: en los deportes, la conducción, los asuntos financieros, la carrera profesional y la salud, incluso después de controlar una serie de factores demográficos y económicos”, explican desde DWS.

La segunda característica reseñable es que las mujeres no solo tienen el potencial de invertir más, sino que sus inversiones también tienden a generar mayores rendimientos en un período de 10 años. El informe señala que varios factores pueden explicar estas diferencias, incluidos el menor volumen de transacciones, mantener las inversiones durante las caídas del mercado, usar órdenes de stop-loss y seguir más de cerca los consejos de su asesor financiero en comparación con los hombres.

En tercer lugar, el informe señala que las mujeres desean alinear sus inversiones con sus objetivos y son más propensas a invertir en función de objetivos sociales y ambientales. De hecho, la Encuesta de Sentimiento de Inversión de UBS destacó que el 71% de las mujeres considera la sostenibilidad al tomar decisiones de inversión, en comparación con el 58% de los hombres.

“Esta tendencia también es evidente entre los fondos de inversión; las firmas de capital privado que son al menos en un 50% propiedad de mujeres tienen un 6.8% más de probabilidades de perseguir inversiones de impacto, que apuntan a factores ambientales o sociales específicos, según un estudio de académicos del Reino Unido, Irlanda, Bélgica y los EE.UU. En cuanto a los objetivos ambientales y sociales, un estudio encontró que la pobreza, la atención médica y el cambio climático estaban entre los temas más importantes para las mujeres”, concluye el informe.

Mirando a la industria

¿Y qué hay de la industria? Según apunta el informe, en el sector de la gestión de activos, en todo el mundo, aproximadamente 1 de cada 8 gestores de fondos es mujer. «Esa proporción no ha cambiado significativamente en más de una década, incluso a medida que han crecido los equipos y se han incorporado más profesionales al sector. En 2022, sólo alrededor del 12,5% de los gestores de carteras de fondos con sede en EE.UU. eran mujeres, casi sin cambios desde hace 10 años, mientras que sólo alrededor del 26% de más de 10.000 fondos en EE.UU. estaban dirigidos por un equipo que incluía al menos a una mujer», indica el documento.

En respuesta a la rápida evolución del panorama de inversión, caracterizado por un nuevo entorno de tipos y una inflación persistente, a mitad de año, Nordea Asset Management ha puso en marcha una nueva estrategia, Nordea 1-Diversified Growth Fund, diseñada para ofrecer un rendimiento atractivo y mitigar las riesgo ante las condicionales actuales del mercado. Según explica la gestora, «el fondo adopta una cartera de crecimiento multiactivo de rentabilidad total para entornos de inflación y tipos bajos, cuyo objetivo es ofrecer rendimientos comparables a los de la renta variable con una volatilidad relativamente menor».

De esta manera, la gestora explica que su nuevo fondo se aleja de las estrategias defensivas tradicionales de multiactivos que prosperaron en un entorno de tipos e inflación baja. «Este enfoque distintivo combina activos agresivos y defensivos, con una marcada inclinación hacia posiciones growth«, afirman. El fondo está gestionado por equipo Multi Assets de Nordea, que cuenta con casi dos décadas de experiencia navegando en numerosos escenarios de mercado.

«A la hora de construir las carteras, los inversores se están replanteando sus estrategias. Aquellos que quieran lograr rendimientos similares a los de la renta variable y estén preocupados por el nivel de riesgo, pueden encontrar en el nuevo Diversified Growth Fund una buena alternativa. Buscamos maximizar rendimientos y controlar la volatilidad con un perfil asimétrico de rentabilidad positiva”, destaca Claus Vorm, cogestor de Nordea 1-Diversified Growth Fund.

La estrategia tiene exposición a activos de crecimiento agresivo, como renta variable de alta calidad, así como estrategias defensivas, como la deuda pública de alta calidad y estrategias cuantitativas, para amortiguar las caídas del mercado, según la entidad. El objetivo del fondo es ofrecer a los inversores una rentabilidad similar a la de la renta variable capaz de mitigar la sensibilidad a las ventas masivas de renta variable. «El back-test histórico del fondo demuestra su eficacia a la hora de gestionar la volatilidad y las caídas en comparación con las inversiones puramente de renta variable», destacan desde la gestora.

Franklin Templeton ha anunciado el lanzamiento de tres nuevas estrategias para mercados emergentes en respuesta a la demanda de sus clientes. Según explica la gestora, se trata del fondo Templeton Emerging Markets Ex-China, registrado en Luxemburgo y de gestión activa, y dos ETF UCITS de gestión pasiva domiciliados en Irlanda: el Franklin FTSE Emerging ex-China UCITS ETF y el Franklin FTSE Emerging Markets UCITS ETF,

“Nuestros estudios de mercado y de clientes han demostrado que muchos de ellos buscan personalizar sus asignaciones a China. Estamos encantados de que ahora los clientes puedan gestionar su exposición a la renta variable china de forma separada a través de estos dos nuevos fondos ex-China junto con nuestros productos exclusivos para el país asiático. También reconocemos que no todos los clientes desean gestionar su asignación a China por separado y prefieren simplemente buscar una exposición amplia a los mercados emergentes. En este sentido, el nuevo Franklin FTSE Emerging Markets UCITS ETF complementa la oferta integral de la firma de productos de mercados emergentes gestionados activamente”, indica Jaspal Sagger, Global Head of Product de Franklin Templeton.

Sobre estos nuevos vehículos de inversión, explican que el fondo Templeton Emerging Markets Ex-China, que cumple con el artículo 8 del SFDR de la UE, tendrá como objetivo invertir en empresas de mercados emergentes de todo el mundo, excluida China, con características fundamentales atractivas utilizando un enfoque value. El fondo se gestionará de forma activa y tendrá una cartera de alta convicción de 40 a 60 valores construida con un enfoque bottom-up y una perspectiva a largo plazo. “Será cogestionado por Chetan Sehgal, con sede en Singapur, y Andrew Ness, con sede en Edimburgo, Portfolio Managers del equipo Franklin Templeton Emerging Markets Equity (FTEME). El fondo está registrado en Francia, Alemania, Italia, España y el Reino Unido. Este nuevo fondo está destinado a clientes interesados en una oferta de gestión activa ex-China y se suma a las históricas y referentes estrategias de la firma en renta variable de mercados emergentes”, añaden desde la entidad.

A raíz de este anuncio, Andrew Ness, Portfolio Manager, Franklin Templeton Emerging Markets Equity, señala que, actualmente nos encontramos en una coyuntura interesante para los mercados emergentes. «Teniendo en cuenta que China representa una gran parte del índice MSCI EM, también vemos una gran oportunidad en países fuera de China, como Brasil, India, Corea del Sur y Taiwán, donde están surgiendo empresas líderes que se benefician del aumento del consumo interno y que impulsan la economía mundial. Existen sólidas oportunidades de inversión, como las empresas de gran consumo tanto on como offline, la banca, los actores emergentes del sector sanitario o la tecnología, por nombrar algunos. Estas oportunidades se sustentan en motores de crecimiento estructurales, como la penetración del consumo, la demografía y la digitalización”, afirma el gestor.

Por su parte, tanto el Franklin FTSE Emerging ex-China UCITS ETF como el Franklin FTSE Emerging Markets UCITS ETF ofrecerán una exposición amplia y diversificada a valores de grande y mediana capitalización con un TER del 0,11% en el momento de su lanzamiento. Estos ETFs pasivos replicarán respectivamente el comportamiento del rendimiento del FTSE Emerging ex China Index NR (rentabilidad neta) y del FTSE Emerging Index NR. Su gestión correrá a cargo de Dina Ting, Head of Global Index Portfolio Management, y Lorenzo Crosato, ETF Portfolio Manager.

Los ETFs cotizarán en la Deutsche Börse Xetra (XETRA) desde el 23 de octubre de 2024 y en la Bolsa de Londres (LSE) y en la Borsa Italiana a partir del 24 de octubre de 2024. Además, están registrados en Francia, Alemania, Italia, Luxemburgo, España y el Reino Unido. Estos nuevos productos complementarán la gama de ETF de mercados emergentes que la gestora ofrece actualmente, especialmente en lo que respecta a un solo país, y permitirán a los inversores crear carteras personalizadas a un precio competitivo.

“Aprovechando el importante legado de Franklin Templeton en los mercados emergentes, estamos encantados de presentar estas tres nuevas estrategias a los inversores. Nuestro objetivo es proporcionar a nuestros clientes muchas herramientas diferentes y exposiciones precisas a medida que tratan de construir carteras diversificadas; estas herramientas incluyen la elección del enfoque, estilo y vehículo que mejor se adapte a su objetivo. Estas estrategias constituyen una importante incorporación a nuestra gama, permitiendo a los inversores aplicar su preferencia de asignación en los mercados emergentes”, concluye Matt Harrison, Head of Americas (ex-US), Europe & UK,Franklin Templeton.

A pocos días de que EE.UU. defina su presidente mientras el mercado empieza a descontar un triunfo de Donald Trump sin mayores vacilaciones.

A pesar de la volatilidad de corto plazo en los mercados alrededor de las elecciones, el desempeño de la renta variable estadounidense suele ser bastante “indiferente” respecto de qué partido tome el control de la Casa Blanca, más aún si el Congreso queda dividido. Entonces, como punto de partida parece ser un tanto “inútil” asociar una perspectiva de mercado con una aspiración partidaria, dice un informe de Fynsa.

Generalmente, los mercados han subido tanto con presidentes republicanos como demócratas, y la razón es que “los mercados simplemente suben y, a lo largo de 100 años de historia moderna, la tasa de crecimiento anual compuesta es prácticamente idéntica bajo presidentes de ambos partidos”, agrega el estudio.

Sin embargo, donde sí es posible ver algunos impactos particulares es a nivel sectorial dependiendo el candidato. Por ejemplo, los republicanos se centrarían en desregular la economía y crear un impulso fiscal positivo a partir de las prórrogas impositivas.

Trump podría reemplazar a Jerome Powell, lo que podría llevar a cambios impredecibles en la política de la Fed.

También, podría haber un mayor riesgo de aumento de aranceles contra China y riesgos moderados contra aranceles globales. Las acciones de mega capitalización podrían verse afectadas por aranceles más altos dados los costos adicionales que surgirían de la reubicación y las represalias chinas contra estas medidas de control.

Pero, en general, las industrias altamente reguladas, como la atención médica, la energía y el sector financiero, son potenciales ganadores relativos bajo una presidencia de Trump.

Por otro lado, es probable que las políticas económicas y las medidas propuestas por ambos candidatos contribuyan al aumento del déficit fiscal, aunque se espera que el déficit sea mayor bajo la presidencia de Trump, agregan los expertos de Fynsa. “Lo más bipartidista que existe en Estados Unidos es que el gasto público sigue creciendo. La deuda nacional era de 19 trillones de dólares cuando el expresidente Trump asumió el cargo, y de 28 trillones de dólares cuando lo dejó. Y los demócratas han aumentado la deuda otros 7 trillones de dólares», agrega el informe.

De cara a final de año

El tercer trimestre seguirá siendo una prueba para los grandes nombres relacionados con la inteligencia artificial, dice un informe elaborado por Sarah Stillpass, Global Investment Strategist de J.P. Morgan Private Bank. En la misma línea que Fynsa, Stillpass no cree que las elecciones ni la agitación en medio oriente sean motivo para desarmar los planes a largo plazo.

“Creemos que las implicaciones más importantes son las resultantes de las políticas después de las elecciones y hay que tener en cuenta que existe una diferencia entre una operación a corto plazo y una tendencia fundamental”, dice el informe de J.P. Morgan.

Por estas razones, con poco menos de 70 días para el final del año y poco más de una semana para la próxima reunión del FOMC, el banco estadounidense brinda una serie de recomendaciones para los inversores.

En primer lugar, la experta recomienda identificar objetivos y crear un plan a largo plazo para lograr un buen mantenimiento de cartera. “Igual que con las revisiones médicas, tener chequeos regulares de su cartera es igual de importante”, dice el texto del banco.

La dinámica económica y del mercado puede cambiar tanto a corto como a largo plazo, lo que puede generar impactos inesperados. Por esta razón es importante revisar la combinación de los activos objetivo y considerar la posibilidad de reequilibrar.

En segundo lugar, “es crucial” mantener una perspectiva a largo plazo y centrarse en los fundamentos. Recuerde que los mercados tienden a registrar ganancias sin importar quién sea presidente. Si la incertidumbre del mercado le hace dudar sobre la asignación de su cartera, tómela como una oportunidad para revisar sus objetivos y su plan.

Por último, en tercer lugar, la estratega recomienda utilizar las herramientas disponibles para mejorar la eficiencia de su cartera. “La integración de la tecnología e innovación en las estrategias de inversión puede mejorar el desempeño de su cartera a largo plazo”. Por ejemplo, la inteligencia artificial, “que puede mejorar el proceso de gestión activa de las carteras ya que puede permitir a los gestores obtener una ventaja competitiva a través de un mejor análisis de datos y una toma de decisiones más rápida”. Además, esta tecnología puede mejorar estrategias más tradicionales, como la recolección de pérdidas fiscales, que implica materializar pérdidas para compensar ganancias, concluye la experta.

Foto cedidaPresentación de Boris Johnson en el Picton Latam Summit 2024

Con miras a convertirse en uno de los principales eventos de alternativos de América Latina, Picton expandió su tradicional seminario a una conferencia de dos días. Con expositores de grandes institucionales, family offices y bancas privadas de la región y decenas de GPs internacionales, representantes del arcoíris de estrategias de mercados privados, firma chilena logró convocar a centenares de asistentes en el hotel Ritz-Carlton de Santiago.

La conferencia presentó una variedad de invitados de alto calibre, con 80 speakers y representantes de 31 GPs de renombre. Logró reunir a más de 500 representantes de distintas organizaciones, incluyendo las AFP, compañías de seguridos y family offices de Chile, además de actores de México, El Salvador, Costa Rica, Colombia y Perú. Con todo, el evento fue el telón de fondo de 1.200 reuniones de negocios, en los pisos superiores al salón donde se realizaron las charlas.

El broche de oro que cerró la segunda jornada fue la decimosegunda versión del tradicional seminario de Picton, que este año mantuvo la línea política y contó como invitado estrella al exprimer ministro del Reino Unido, Boris Johnson.

Anclado siempre en el mundo de las estrategias alternativas, el programa de la cumbre de Picton cubrió un espectro amplio de visiones, tanto del buyside como del sellside, delineando la experiencia regional en la inversión en esta clase de activos. El evento también contó con las perspectivas de los líderes de la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF) al respecto.

Los institucionales frente a las reformas

Los fondos de pensiones son inversionistas de larga data en el mundo de los mercados privados. Por lo mismo, el sondeo de los sistemas de pensiones en América Latina no se quedó fuera de la tabla de la conferencia de Picton. El entorno de reformas previsionales en la región protagonizó el primer panel de discusión del evento, moderado por la presidenta de la Asociación de Administradoras de Fondos de Pensiones (AAFP), Paulina Yazigi. La profesional abrió la conversación calificando la inversión en alternativos como “esencial para tener mejores retornos y pensiones”.

Así, los máximos ejecutivos de AFP de la región andina delinearon el escenario en cada uno de sus países. En el caso de Chile –que lleva una década discutiendo proyectos de reforma–, hay “una reforma que nación sin haber estudiado el estado del sistema de pensiones” en el país, según la visión de Alejandro Bezanilla, gerente general de AFP Habitat.

En esa línea, el ejecutivo hizo un llamado a que se hagan cambios graduales, “que se construyan desde lo que funciona bien”, en vez de perseguir “cambios refundacionales”.

En Colombia todavía falta que el sistema aprobado por el Congreso sea reglamentado por el gobierno, a partir del 1 de julio de 2025, según señaló Juan David Correa, gerente general de la AFP Protección. De todos modos, el modelo integra los sistemas de reparto y capitalización individual, consolidando un pilar solidario.

Ahora, uno de sus principales desafíos, según el ejecutivo, es la sostenibilidad: el gobierno, explicó, “pasó a subsidiar los primeros 700 dólares de todas las personas”. Además, está el problema de la informalidad, que subraya los temas de reforma laboral y falta de flexibilidad para incorporar a independientes.

Miguel Largacha, CEO de Porvenir, complementó que “el coste va a ser el doble” tras la reforma colombiana. El problema, dijo el ejecutivo, es que no aumentaron la edad de jubilación ni el aporte. Específicamente, Largacha recalcó los retos que suponen la entrega de 18 millones de afiliados, los temas reglamentarios y la discusión parlamentaria que levanta dudas sobre la constitucionalidad de la reforma.

Compartiendo su experiencia en Perú, el gerente general de AFP Integra, Aldo Ferrini, celebró que el país logró terminar la discusión de años y zanjar una reforma. “No puede ser todo lo que tú quieres”, indicó, pero ayuda a mitigar un dilema particular que tiene la industria limeña: “Nos habíamos acostumbrado a los retiros extraordinarios”. Esto, dijo, redujo a la mitad los fondos de pensiones.

Además de los desafíos comunes, como el retorno de las carteras y el riesgo político, el CEO recalcó la importancia de no abrir nuevos rescates. “Es muy importante cerrar los retiros de manera permanente”, indicó.

Panel de CEOs de AFP

La visión de los CIO de AFP

Además de compartir su experiencia invirtiendo en alternativos, los gerentes de inversiones de gestoras previsionales de la región andina y México también se refirieron a las variables que ven en sus jurisdicciones.

“Personalmente, lo que más me preocupa es la licitación de stock”, dijo Carolina Mery, CIO de AFP Habitat, lo que podría impactar la sofisticación y diversificación de las carteras, ya que no se puede llegar y cambiar el gestor de una inversión de largo plazo, como las de activos privados.

Por su parte, el gerente de inversiones de AFP Cuprum, Andrés García, recalcó que lo más importante es subir las pensiones y que, para eso, la rentabilidad juega un rol importante. “Ninguno ha puesto el foco en cómo mejorar la rentabilidad”, dijo, calificando el régimen de inversión de los fondos previsionales como “anticuado”.

Eso sí, un aspecto “positivo” es el aumento del límite de inversión en alternativos para las AFP, según resaltó Francisco Guzmán, CIO de AFP Capital. Esto ha permitido que se desarrollen los equipos especializados dentro de las gestoras.

Haciendo eco de la experiencia colombiana, el gerente de inversiones de Protección, Felipe Herrera, indicó que el principal desafío para las AFP locales es de carácter regulatorio: cómo armonizar los fondos generacionales con el sistema de reparto que existe actualmente.

En el caso de México, el CIO de Afore XXI Banorte, Rafael Trejo, delineó los cambios que ha sufrido el modelo local, con una subida en la cotización gradual hasta el 15%, en 2032. De momento, los vehículos previsionales tienen un límite de 20% de inversiones fuera de México y no pueden hacer inversiones directas, sino que mediadas en vehículos listados. Para cambiar esto, advirtió, habría que hacerlo a través de una ley en el Congreso.

Juan Pablo Noziglia, CIO de AFP Prima, por su parte, enfatizó en que el futuro de las inversiones de los fondos previsionales peruanos dependerá mucho del reglamento de la reforma. Actualmente, explicó, las AFP tienen topado su límite de inversiones fuera del país, de 50%.

La experiencia de las aseguradoras

Otros grandes demandantes de la industria de fondos de inversión, las compañías de seguros, también tuvieron su espacio. En un panel integrado por gerentes de inversiones de la industria, los expositores relataron su experiencia invirtiendo en el abanico de alternativos.

“No sólo nos hemos concentrado en alternativos como private equity”, narró Jorge Espinoza, CIO de Confuturo, sino que han ido diversificando sus carteras, con el foco puesto principalmente en el extranjero. “Para delante, nuestra mirada es ir aumentando”, agregó.

Desde Penta Vida, el gerente de inversiones Jorge Palavecino acotó que después de la crisis financieras empezaron a mirar más el espacio de alternativos, alejándose de las acciones. Partieron en infraestructura, ampliándose luego a otras categorías, con un rápido crecimiento y “buenos resultados”.

Renato Sepúlveda, CIO de Consorcio, enfatizó en que una parte importante de esto es educar a directorios y accionistas, considerando la curva J que tienen algunas categorías de alternativos, como private equity. “Uno tiene que proyectar de cinco años para adelante”, indicó, en vez de un año, además de dejar espacios de holgura para lidiar con la imprevisbilidad de los llamados de capital.

Es más, en la colombiana Global Seguros han visto una aceleración de estos calls. Su gerente de inversiones, Gustavo Morales, ha visto una mayor velocidad en llamados en los últimos dos o tres años, subrayando la importancia de la holgura en la cartera. Además, agregó, está el riesgo cambiario, entre pasivos en moneda local y activos en dólares.

Las necesidades de las fortunas familiares

En el mundo de las fortunas familiares, la dinámica de compra de activos alternativos por parte de single-family offices y multi-family offices es objeto de interés para LPs y GPs. Por lo mismo, no sorprende que el salón de conferencia se encontrara lleno cuando representantes de SFO y MFO de Chile, Brasil, Costa Rica y Perú tomaran sus lugares.

Sebastián Piñera, gerente general de Odisea, destacó la importancia del outreach y la cercanía con los managers, presentándose como una contraparte seria y confiable. “Ha sido muy importante ser proactivos”, en su experiencia, asistiendo a reuniones y estudiando los materiales. Además, agregó, es importante contar con una asesoría con perspectiva global para la gestión de activos.

Por su parte, Patricio Leighton, CEO del family office Stars Investments, enfatizó en que la institución que encabeza tiene un foco relevante en activos reales. En ese sentido, identificó como “clave” el programa de inversión: “No es algo que se arma en un año”, enfatizó, ya que hay años –o vintages– que tienen peores resultados. La idea, recalcó, es tener un buen programa de inversión en alternativos y seguirlo año a año, independiente de los vaivenes.

En la experiencia de Cuestamoros, uno de los principales family offices de Costa Rica, una variable relevante ha sido acercarse a los gestores correctos, especialmente separados por la geografía. “Hay que tener una conversación de cómo llegar a esos asesores”, narró Raquel Fernández, gerente de inversiones de la firma. En ese sentido, explicó que Cuestamoroso tiene un 15% destinado a managers emergentes y que es necesario hacer un ejercicio de “pesca artesanal”, ya que “la pesca de arrastre ya no sirve”.

En el segmento de multi-family offices, la dinámica es un poco distinta, pero la lógica de soluciones ajustadas a la familia del patrimonio se mantiene, según Mauro Bergstein, gerente de inversiones del MFO brasileño Mercury. “No hay nada más importante que conocer a la familia”, indicó, agregando que en momentos de complicaciones macroeconómicas hay que “tomarles la mano”, mostrar calma y disciplina como inversionistas y guardar algo de efectivo para aprovechar oportunidades.

Desde el MFO peruano Allié Family Office, el CIO José Larrabure añadió a la tabla el tema del despliegue del capital, resaltando la importancia de modelar los flujos del portafolio y su balance entre vencimientos y estrategias evergreen, lo que hace más eficiente ese despliegue. Además, como los montos de los MFO tienden a ser menores que los SFO, por lo que soluciones como los semilíquidos pueden ayudar a la gestión de cartera.

Las bancas privadas están atentas

Un espacio que se ha abierto camino en el abanico de demanda de los activos alternativos es la de las bancas privadas y gestores patrimoniales, que agrupan a distintos niveles de patrimonios individuales. En este rubro, las preocupaciones como la liquidez se vuelven aún más relevantes, pero las oportunidades también están, según relatan actores latinoamericanos.

Según relató Gabriela Gurovich, CEO de Banchile Inversiones, los mercados privados también tienen sentido para carteras de individuos HNW. Mientras que los clientes del segmento han estado mirando más la clase de activo con las tasas bajando, el evergreen es un vehículo que podría ayudar a este tipo de inversionistas, según la ejecutiva. Si bien los fee son más altos, la mayor diversificación, liquidez y la ausencia de una curva J le juegan a favor al individuo de alto patrimonio.

“El principal desafío es educar al cliente y hacerlo pensar como un endowment”, acotó Leonardo Martins, CIO de la brasileña Turim, En su caso, ellos clasifican a los clientes según su perfil de riesgo, con todas los segmentos invirtiendo en alternativos, pero en distintas estrategias y en distintas proporciones. En ese sentido, agregó que van desplegando el capital gradualmente, para que los inversionistas se aclimaten a la inversión en alternativos.

Portofino, también paulista, enfatiza en el desafío de competir con las altas tasas en Brasil. “Lo primero es convencer a los clientes de los beneficios”, indicó el gerente de inversiones de la firma, Eduardo Castro, apalancando estrategias más cercanas y fáciles de entender, como los activos inmobiliarios. Así, agregó, es relevante “tangibilizar” las inversiones para los clientes.

Haciendo eco de la experiencia en Perú, el CIO de Vicctus –MFO del grupo Credicorp–, Roberto Melzi, recalcó que lo importante, acotó, es invertir “de manera sistemática, programática”. Esto se convierte en un factor diferenciador que acerca al segmento de wealth management a la dinámica del institucional, instalando una política de inversión para el portafolio.

El apego al plan es algo en lo que coincidieron los profesionales. “Si no puedes tener un proceso disciplinado, no deberías tener” este tipo de inversiones, remarcó Ignacio Arróspide, CIO de la peruana Creuza. De todos modos, para los interesados en participar, las puertas están cada vez más abiertas. “Hay una tendencia clara de que estas estrategias terminen en agregadores de fondos”, dijo.

Osvaldo Macías, superintendente de Pensiones de Chile

La perspectiva de los reguladores

El superintendente de Pensiones, Osvaldo Macías, entregó un panorama de la regulación e inversión de los fondos de pensiones chilenos en alternativo, en un contexto en que el 90% de esta porción está destinado a vehículos en el extranjero. La clave, recalcó, está en las rentabilidades, considerando que el retorno de los fondos previsionales ha ido disminuyendo a lo largo de los años, impactando las pensiones.

La experiencia con este mercado, describió la autoridad, ha sido auspiciosa, lo que los ha llevado a aumentar los límites de inversión en alternativos de los fondos. “Las TIR han sido bastante buenas”, destacó en su presentación, agregando que “hasta ahora, lo que se ve en inversiones alternativas es bastante positivo”.

Más adelante, el podio lo tomó la presidenta de la CMF, Solange Berstein, quien ancló en la industria de fondos de inversión su presentación sobre el auge de los alternativos en Chile. Entre 2011 y 2024, indicó, los activos privados han duplicado su participación de mercado tres veces, mostrando una mayor resiliencia que las estrategias de activos tradicionales.

“Los activos alternativos son una clase de activos que sin duda aporta al desarrollo, cuando se mitigan los riesgos”, dijo la reguladora, agregando que en la CMF están mirando con atención el desarrollo de la tendencia de fondos mutuos –más líquidos– que invierten en cuotas de fondos alternativos.

El aniversario de Picton

Al finalizar las dos jornadas de presentaciones de LPs y GPs, el broche de oro de la Latam Summit fue la décimosegunda entrega del seminario de aniversario de Picton, realizado en conjunto con el diario local El Mercurio. Después de un rápido intercambio de audiencias, los asistentes –que incluyeron conocidas figuras del empresariado y la política local– compartieron un almuerzo escuchando al ex primer ministro del Reino Unido, Boris Johnson.

Luego de una introducción del ministro de Hacienda de Chile, Mario Marcel, quien destacó los logros económicos del país europeo y de su exmandatario Winston Churchill, el protagonista del último libro de Johnson, los organizadores realizaron un homenaje al fallecido expresidente chileno Sebastián Piñera. En este momento, estuvieron presentes su esposa, Cecilia Morel, y su hija Magdalena.

Siguiendo los pasos de otros políticos internacionales en iteraciones anteriores –los invitados de los últimos años han sido el argentino Mauricio Macri y el inglés David Cameron–, Johnson presentó su visión de la dinámica política actual. En esta, el político que una vez habitó en Downing Street advirtió del pesimismo que impera y el conflicto que ve entre democracias liberales y “autocracias”.

En su discurso, el expremier criticó duramente la campaña militar de Rusia en Ucrania y el ataque a Israel por parte de Hamas, haciendo un llamado a sostener los valores del liberalismo que “hay permitido el desarrollo” en distintos rincones del mundo.

Boris Johnson, exprimer ministro del Reino Unido

La vitrina de reconocidos GPs

La conferencia de Picton no sólo permitió conocer la perspectiva de inversionistas de distinta talla, sino que también sirvió como una vitrina para que algunas de las casas de inversión en alternativos más prominentes del mundo expusieran sus visiones. A través de una seguidilla de conversatorios especializados por clase de activo, los representantes de estos GPs delinearon las principales tendencias en private equity, deuda privada, mercado inmobiliario e infraestructura.

El espacio más explorado fue el capital privado, con cuatro paneles. El primero, enfocado en private equity en Norteamérica, contó con la participación de Ted Oberwager, Partner de Private Equity North America de KKR; John Flynn, Partner de TPG Capital; y Prashant Mehrotra, Partner de Clearlake. Por su parte, la mesa dedicada a capital privado europeo tuvo a Marcus Brennecke, Institucional Partner y Chairman de EQT; Chris Pell, Principal de Permira Equity; y Fabian Wasmus, Partner de Vitruvian Partners.

Las estrategias mid-market tuvieron su propio espacio, con presentaciones de Rafael Cofiño, Managing Director de Great Hill Partners; Frank Leverro, co-CEO de Kelso; Rich Caputo, Chairman & Chief Executive Partner de TJC; Aaron Sack, Managing Director y Head of Capital Partners de Morgan Stanley; y Bill Chisholm, Managing Partner y CIO de STG.

La última sesión del primer día, finalmente, fue dedicada al venture capital. Esta instancia presentó las perspectivas de Matthew Brush, Managing Director de DST; Marc Bhargava, Managing Director de General Catalyst; y Alejandro Tocigi, Partner de Kayyak.

Por su parte, la deuda privada se desplegó por dos paneles, iniciando las discusiones del segundo día. Luego de una conversación entre Kipp deVeer, Partner y Global Head of Credit de Ares, y Patricio Parodi, presidente de la chilena Consorcio, distintos GPs delinearon oportunidades en ese espacio.

Por un lado, Mark Bickerstaffe, Managing Director de Private Credit de Hayfin; Mark Liggit, Partner de Ares Credit Group; Sean Sullivan, Managing Director y Head of Direct Lending Origination de Morgan Stanley; Eric Muller, portfolio manager y Partner de Private Credit de Oak Hill Advisors; y George Muller, Partner de KKR Credit, conversaron de créditos directos. Por el otro, Kevin Lydon, Managing Director de Strategic Value Partners; Mike Ginnings, Managing Director de Credit Solutions de TPG; Richard J. Grissinger, Senior Managing Director of Credit de Centerbridge; Aaron Rosen, Partner de Ares Credit Group; y Beat Cabiallavetta, Managing Director y Global Head of Hybrid Capital Investing in Private Credit de Goldman Sachs, discutieron las dinámicas del crédito oportunístico.

En cuanto a infraestructura, cinco representantes de gestoras internacionales conversaron sobre la “oportunidad de una década” en esta clase de activos. Este panel contó con la visión de Alex Darden, Head de EQT Infrastructure; Cecilio Velasco, Managing Director de KKR Infrastructure; Karl Kuchel, CEO de Infrestructure de Macquarie; Markus Hottenrott, Managing Director de Infrastructure de Morgan Stanley; y Philippe Camu, Chairman y co-CIO de Infrastructure de Goldman Sachs.

Finalmente, el barrido de categorías terminó en el mercado inmobiliario, con un panel dedicado a sondear las tendencias de un nuevo equilibrio en ese mercado. Los encargados de esto fueron David Selznick, CIO de Real Estate de Kayne Anderson; Paul Rubincam, Partner y European Head of Real Estate de EQT Exeter; Avi Banyasz, Partner de Real Estate de TPG; y Mark Schwarts, Executive Managing Director y Head of Gaming Investments de Sculptor.

Según anunció en un comunicado, el banco estadounidense Bank of Americaha registrado un aumento del 94% en las patentes otorgadas y las solicitudes de patentes pendientes de inteligencia artificial (IA) y aprendizaje automático (ML, machine learning) desde 2022.

La empresa tiene casi 1.100 patentes de IA y ML y solicitudes pendientes en su cartera, y más de la mitad ya se han otorgado. En general, el banco tiene casi 7.000 patentes otorgadas y solicitudes de patentes pendientes, y es la empresa de servicios financieros con más patentes otorgadas.

“Esto se debe a la creatividad de sus más de 7.500 talentosos inventores con sede en 14 países y 42 estados de EE. UU., y a una cultura que empodera a los compañeros de equipo para explorar y desarrollar soluciones innovadoras para personas y empresas de todo el mundo”, dijo BofA en su nota.

“Innovamos para satisfacer y anticipar las necesidades de nuestros clientes. A medida que nuestro ritmo de innovación se acelera, escuchamos continuamente a los clientes y creamos soluciones para mejorar y simplificar sus experiencias”, afirmó Aditya Bhasin, director de Tecnología e Información de Bank of America.

“Tal ha sido el caso con nuestro enfoque de la IA, el aprendizaje automático y la tecnología relacionada durante muchos años, cuyo uso se centra en los beneficios para nuestros clientes y empleados”, añadió.

Además de la inteligencia artificial y el aprendizaje automático, otras categorías de tecnología en las que se han otorgado nuevas patentes a la firma financiera este año incluyen seguridad de la información, banca en línea y móvil, pagos, análisis de datos y realidad aumentada y virtual.

Bank of America gasta más de 12.000 millones de dólares al año en tecnología, de los cuales aproximadamente 4.000 millones de dólares se destinarán a nuevas iniciativas tecnológicas en 2024. Estas inversiones en curso continúan mejorando las experiencias de los clientes e impulsando la eficiencia operativa.

Los beneficios de la IA se expanden

El enfoque de Bank of America hacia la IA incluye la supervisión humana, la transparencia y la responsabilidad de todos los resultados. Algunos ejemplos de cómo se utilizan la IA y el aprendizaje automático incluyen:

Erica®: más de 45 millones de clientes han utilizado Erica, el asistente financiero virtual impulsado por IA más avanzado y el primero ampliamente disponible. Esta adopción masiva ha dado lugar a 2.400 millones de interacciones con Erica desde su lanzamiento en 2018.

Gestión patrimonial: lanzado en 2020, Client Insights utiliza análisis de datos habilitados por IA para ayudar a los asesores de Merrill Wealth Management y Bank of America Private Bank a identificar, gestionar y actuar ante cambios en las circunstancias de los clientes.

CashPro Chat: CashPro es una plataforma de banca digital utilizada por 40 000 clientes corporativos y comerciales en todo el mundo para administrar sus operaciones de tesorería.

Bank of America Intelligent Receivables®: esta solución de conciliación utiliza IA y tecnología avanzada de captura de datos para reunir la información de pago y los detalles de remesas asociados de varios canales de pago, lo que ofrece mayor eficiencia y conocimiento a las empresas y sus clientes en todo el mundo.

Intelligent Receivables combina los pagos con las facturas pendientes y, por lo tanto, reduce el tiempo y los costos asociados con el procesamiento manual al tiempo que acelera la conciliación para permitir nuevas ventas.

Mercados globales: el chatbot interno de Bank of America aprovecha el procesamiento del lenguaje natural y el aprendizaje automático para responder las consultas que surgen durante el día de negociación, lo que mejora continuamente la precisión de las respuestas en función de las preguntas respondidas anteriormente. Implementado en más de 20 áreas de los mercados globales, el chatbot conecta los sistemas y bases de datos patentados de la empresa para brindar respuestas intuitivas a las consultas relacionadas con el comercio.