Esta semana que inicia, los días 13 y 14 de noviembre, se llevará a cabo en la Ciudad de México el Encuentro Amafore 2024, el evento más importante del sistema de pensiones en México.

Una vez más, el gremio se da cita para discutir los avances y retos del sistema, así como intercambiar información y escuchar las conferencias y reflexiones de expositores de talla mundial que participarán en el evento.

El primer día de actividades por ejemplo, Avery Brooks quien se desempeña como Equity Investment Principal en Global Infrastructure Partners, parte de BlackRock, dictará una de las conferencias principales llamada «La intersección entre el ahorro para el retiro y la inversión en infraestructura».

Por su parte, Martin Escobari, director global de Growth Equity, participará con otra conferencia llamada «Las oportunidades del Capital Global de Crecimiento: Aprovechar las megatendencias y catalizar el emprendimiento».

Y sin duda, uno de los grandes atractivos en el Encuentro Amafore 2024 será la Conferencia Magistral dictada en el primer día de trabajos por el premio nobel de economía 2024 y politólogo de la Universidad de Chicago, James A. Robinson.

«Los inversionistas son de Marte, los políticos son de Venus», será otra de las conferencias principales, dictada por Harry Krensky Fundador y socio director en Discovery Américas.

El encuentro Amafore es organizado por la Asociación Mexicana de Fondos de Ahorro para el Retiro y tradicionalmente acude el gremio en pleno, directivos de las 10 Afores que conforman el sistema en México, así como funcionarios de los agentes supervisores y el regulador del sistema, es decir la Comisión Nacional de Sistema de Ahorro para el Retiro (Consar).

El segundo día de actividades será más corto pero no menos intenso en los trabajos que se llevarán a cabo; David Page, director de investigación macro en AXA Investment Managers iniciará las actividades con su conferencia denominada «El impacto de los resultados electorales en Estados Unidos»; por su parte Blair Faulstich, director ejecutivo senior en Benefit Street Partners y responsable de deuda privada de E.E. U.U dictará la conferencia «Desmitificando el Crédito Privado».

Raj Anubhav, director de inversiones de Aligned Data Centers dictará la conferencia «El nexo entre la IA, energía y los centros de datos».

Además habrá un panel en el que participarán: María del Carmen Bonilla, Titular de Crédito Público de la SHCP y Presidenta del Consejo de FONADIN; Irini Kalamakis, Directora global de alianzas estratégicas de OMERS; Manuel Rodríguez, Director general de Ainda Energía & Infraestructura y Luis Yance, Administrador de cartera de Santander Asset Management, quienes discutirán el tema «El papel central de las Afores en el financiamiento de la infraestructura en México»

Este será el tercer Encuentro Amafore que se organiza; el primero se llevó a cabo en 2022, en el Centro Citibanamex de la Ciudad de México, los días 16 y 17 de noviembre de ese año; ese evento fue organizado en conmemoración de los 25 años del Sistema de Ahorro para el Retiro (SAR).

El año pasado acudieron un total de 983 participantes a las conferencias y trabajos relacionados con el gremio, se espera que en esta ocasión se supere con creces el número de asistentes del año pasado.

Foto cedidaÓscar Juesas, socio fundador en iCapital AF, y Nicolás San Román, responsable de asesoramiento financiero y patrimonial para Latinoamérica.

Los inversionistas latinoamericanos descubrieron hace poco menos de dos años que España era el destino ideal para sus inversiones en Europa. Una serie de coincidencias que van desde el lenguaje hasta la cultura hizo que voltearan sus ojos a este país, incluso como para ser considerado como la puerta de entrada al resto del continente, y también a mercados financieros maduros que les proporcionan rentabilidad y seguridad. Así, inversionistas de diferentes nacionalidades en la región como ecuatorianos, colombianos, brasileños, chilenos, venezolanos y desde luego mexicanos, se dieron cuenta que la ciudad de Madrid, España, se ha vuelto un hub de inversiones que atrae a muchos latinoamericanos.

iCapital, empresa española líder en el mercado y especialista en asesoramiento patrimonial basado en el entendimiento y la gestión del riesgo, entendió lo que buscaban los inversionistas latinoamericanos y su estrategia ha sido la de posicionarse en la región. “Nuestra misión fundamental es ayudar a fundaciones y familias en todo el asesoramiento financiero y patrimonial”, dice Óscar Juesas, socio fundador en iCapital. “La empresa se dedica al asesoramiento estratégico, táctico y operativo para familias y fundaciones con dos puntos fundamentales: no tener conflicto de interés y la excelencia”, asegura.

Si bien iCapital no cuenta con oficinas físicas en Latinoamérica, sí está presente por medio de sus especialistas, quienes viajan casi de manera permanente a los países donde viven sus clientes; México es el mercado con mayor potencial, aunque en este momento no es donde más clientes tiene, pero la etapa de crecimiento apenas inicia.

iCapital atiende a perfiles altos de inversionistas en cuanto a poder adquisitivo, sólo presta sus servicios a grandes familias ya que unicamente de esa manera sus estrategas pueden explotar todo su expertise; actualmente atienden a alrededor de 150 familias de reconocido prestigio, españolas y latinoamericanas, con 3.500 millones de dólares en activos gestionados.

Historia de éxito que pretenden replicar en Latinoamérica

Funds Society platicó en la Ciudad de México con Óscar Juesas Ramada, socio fundador en Grupo iCapital, y Nicolás San Román, líder de asesoramiento financiero y patrimonial para Latinoamérica, sobre la estrategia de la empresa hacia el mercado de la región y sus objetivos.

Juesas explica por ejemplo qué es lo que sucede con los clientes mexicanos; “el cliente mexicano que va a Madrid y está posicionado, nos declara que tiene necesidades de inversión, evidentemente nosotros respondemos a esas necesidades y muchas veces para entender la globalidad de su patrimonio tenemos que acercarnos a México , nos sentamos con ellos, analizamos de manera estratégica sus inversiones y les ayudamos en la gestión de sus recursos”, dijo.

“Los clientes mexicanos se sienten como en su casa en España, y en general todos los latinoamericanos, les encanta pasear, muchos de ellos tienen a sus hijos estudiando allá y el intercambio es constante; cuando ellos lo solicitan entonces nosotros nos presentamos en México o en el país que sea, para asesorarlos”, dijo.

La asesoría es integral, ya que en iCapital no hay improvisaciones, por ejemplo sus expertos conocen la diversidad de herramientas y tratados internacionales relacionados con la fiscalidad, para proteger los activos; los latinoamericanos también los conocen, por lo tanto se genera una colaboración mutua desde la base de la empresa en Madrid, aunque de ser necesario, los especialistas de la empresa acompañan a sus clientes a destinos como Miami o Suiza, para ayudarlos a gestionar sus recursos.

Una empresa con ilusiones

“El nacimiento de iCapital fue ilusionante y hasta la fecha trabajamos con esa filosofía, cuando tenemos clientes como los mexicanos para nosotros nos hace mucha ilusión conocer una cultura hermana y aprender de ellos”, dijo Juesas.

iCapital nace en el año 2006, sus tres socios trabajaban en una entidad financiera y en un momento dado se percataron que no podían transmitir sus conocimientos de una manera adecuada ya que al final la entidad financiera para la que laboraban y el propio cliente tenían intereses muy diferentes, contrapuestos. Es así como nace iCapital, una empresa de asesoramiento que como otras en el mundo está libre de todo tipo de conflicto de intereses.

Hoy iCapital es una empresa de éxito, se dedica al asesoramiento estratégico, táctico y operativo para familias y fundaciones, con dos factores fundamentales: no tener conflicto de interés y selectividad. La empresa cuenta con clientes españoles y latinoamericanos, además de otras nacionalidades como alemanes y británicos, que viven en España, ya que la empresa todavía no va a esos países.

Multifamily office sin conflicto de intereses

Al operar como multifamily office la clave para eso es no tener conflictos de interés, Óscar Juesas explica cómo se puede llegar a tal punto. “¿Cómo no tienes conflicto de interés”, no lo tienes cuando no cuentas con depositaria propia ya que el cliente puede tener su dinero donde quiera, no cuentas con producto propio y por lo tanto nosotros podemos asesorar a nuestro cliente con cualquier producto que esté en el mercado, nosotros además no tenemos activos en los distintos países, no tenemos créditos en ninguna entidad, eso crea ciertos conflictos de interés que hace fundamental para las familias tener o un family office o un multifamily office». »

Nosotros muchas veces valoramos más lo que no tenemos, alardeamos de lo que no tenemos (bróker, depositaría, producto propio) que lo que tenemos; pero sí tenemos nuestro asesoramiento», añade.

iCapital cuenta con 72 empleados, que solo atienden a grandes familias porque son donde pueden poner en práctica mucho mejor su expertise; actualmente trabajan con alrededor de 150 familias de conocido prestigio, españolas y latinoamericanas también, así como algunas europeas, para lo cual manejan alrededor de 3,5 billones de dólares (en inglés), de activos.

Cuando los socios ven la necesidad de desarrollar el negocio latinoamericano, se crea un equipo para la región, que llevaba trabajando muchos años en sitios como Miami o Panamá, por señalar algunos, para ofrecer servicios a latinoamericanos, eso ha permitido que los expertos de iCapital conozcan las diferentes leyes tributarias, así como las herramientas legítimas para evitar la doble imposición y proteger los activos. Entonces además de la asesoría propia, iCapital trabaja con todos los bancos en Estados Unidos, España, Suiza y Luxemburgo, para apoyar a las familias además de las inversiones en aspectos como la sucesión familiar y el efecto fiscal que pueda tener.

El perfil actual de sus clientes es variado, en España cuentan con clientes que apenas con 36 años han logrado acumular fortunas, aunque todavía lo normal es que sean personas mayores o más maduras. Para iCapital si bien el perfil del cliente como inversionista es importante, sus estilos de inversión tienen que ver con otras filosofías. “Empresa es igual a riesgo, patrimonio es igual a preservación del capital menos rentabilidad; un principio fundamental para nosotros a la hora de asesorar a nuestros clientes consiste en que la inversión no debe competir, nuestra rentabilidad puede variar pero jamás va a competir con la misma empresa», explican los expertos.

«Es cierto que el perfil de un patrimonio debe ser conservador, pero conservador no significa no ganar dinero sino incrementar el capital con los años evitando en la medida de lo posible riesgos excesivos», señala Nicolás San Román. Los perfiles se van sofisticando, ser conservador no significa tampoco invertir siempre en lo mismo sino tener distintos activos para diversas gestiones de inversiones y proteger el capital.

Tanto Óscar Juesas como Nicolás San Román están convencidos que llegaron a Latinoamérica para quedarse, el origen español de la empresa coincide plenamente con la región, de frente esperan muchos años de trabajo y asesoramiento estratégico para sus clientes latinoamericanos y las siguientes generaciones.

La Comisión Nacional del Mercado de Valores (CNMV) ha celebrado un acto de celebración de su 35 aniversario en el que su presidente, Rodrigo Buenaventura, concentró el foco de atención. Tras ser nombrado secretario general de IOSCO, Buenaventura participó en el acto de apertura con un emotivo discurso en el que recordó a las víctimas de las recientes inundaciones en la Comunidad Valenciana.

El directivo, antes que nada, tuvo palabras de agradecimiento para «el equipo humano que ha ido impulsando la CNMV todo este tiempo: plantilla, directivos, consejeros, presidentes y vicepresidentes» a los cuales tuvo «la fortuna de conocer» y de comprobar «su calidad técnica y humana». Precisamente, Buenaventura citó a esta última como «la clave del éxito de la institución». Además, hizo una mención especial para la vicepresidenta de la CNMV, Montserrat Martínez, «cuya talla personal y profesional son un verdadero lujo para cualquier organización, y en especial para la CNMV», según el presidente del organismo.

Balance del pasado

Buenaventura recordó que la CNMV se formó a finales de 1988 y que en enero de 1989 tenía sólo 15 empleados. «Hemos cambiado mucho en este ámbito: hoy somos 450 y seréis 530 el año próximo», aseguró y se enorgulleció de que el 55% de la plantilla sean mujeres. Agradeció a los participantes del mercado, a las entidades supervisadas, los emisores de valores y a asociaciones y organizaciones con las que el organismo ha interactuado durante estos años. «Ellos han enriquecido nuestra práctica, han ejercido un papel de “sparring” legal, técnico o intelectual a la hora de analizar nuevos productos o nuevas situaciones y eso nos hace mejores cada día como supervisores», aseguró Buenaventura.

A la hora de hacer balance, el aún presidente de la CNMV asegura que es «netamente positivo», en lo que a solidez de las decisiones y valoración de la institución se refiere, punto en el que agradeció la labor de los «colegas internacionales, otros supervisores financieros. Tanto en ESMA como en IOSCO, la CNMV ha querido desde sus inicios ser activa, participar en los debates regulatorios, influir en los consensos que íbamos alcanzando y contribuir al esfuerzo de crear un sistema sólido de cooperación y regulación internacional. No se puede entender la CNMV de hoy sin ese esquema: seríamos menos eficaces, tendríamos menos conocimiento y seríamos peores supervisores», aseguró.

En este punto, también agradeció a IOSCO su reciente nombramiento y quiso resaltar que «está ligado a ese papel tan activo que la CNMV ha tenido tradicionalmente en el ámbito internacional».

Desafíos del futuro

De cara al futuro, Buenaventura adelantó que el organismo debe abordar «un reto mayúsculo»: revitalizar los mercados de capitales, «para que sirvan mejor a nuestras economías y a nuestros ciudadanos». Explicó que «es un problema europeo, no sólo español», y que «hay mucho que hacer» y admitió que las soluciones «no son simples» y que abarcan el plano regulatorio europeo, el nacional, el fiscal o el de la educación financiera.

El organismo español ha impulsado esa misión de la OCDE para revitalizar los mercados, que presentará sus conclusiones el 5 de diciembre con recomendaciones para las autoridades y participantes de mercado españoles. Y por eso, «hemos defendido siempre la apertura internacional de los mercados de valores españoles y europeos».

Otro reto apasionante, según Buenaventura, será el ligado a la transformación tecnológica. «Siempre ha habido innovaciones que han transformado los mercados. Pasó con el desarrollo de los derivados en los 80 o el despliegue de internet en los 90. Y lo mismo ocurre ahora con la tecnología de registro distribuido y con la inteligencia artificial», aseguró, para después explicar que la tecnología DLT «tiene el potencial para transformar muchos procesos para mejor y a partir de fin de año contará con una regulación nueva».

También recordó que la CNMV tiene una tarea «hercúlea» ante la llegada del reglamento del mercado de criptoactivos, MiCA y adelantó que el supervisor español está «plenamente comprometido» a que sea un proceso ordenado y controlado. Eso sí, matizó que será muy importante que el público no caiga en el error de equiparar regulación con seguridad completa, ya que avisó de que los productos financieros seguirán siendo «más seguros, más controlados y menos arriesgados que las criptomonedas, incluso a partir de 2025».

El otro elemento que destaca en el horizonte, a juicio de Buenaventura, es la dimensión de la sostenibilidad en las finanzas. «En esta materia, la UE es con toda seguridad el área económica que más ha regulado y que está liderando el cambio», pero también es consciente de que habrá «vaivenes» y es probable que en los próximos años el esfuerzo se centre «casi exclusivamente en la implementación y la clarificación de lo que ya tenemos más que en el desarrollo de elementos regulatorios nuevos».

Por otra parte, Buenaventura recordó que la CNMV es probablemente el supervisor europeo que más información regulada gratuita publica y quiere que la información que elabora y publica el organismo «sea más accesible, tenga formatos más robustos, ofrezca funcionalidades más avanzadas y sea más accesible y comprensible por los ciudadanos. Y todo eso lo aporta la digitalización».

La segunda dimensión de fortalecimiento es la institucional. Por un lado, Buenaventura cree que «es fundamental reflexionar en los próximos años sobre la gobernanza, la financiación y la efectividad de la independencia orgánica y funcional de la CNMV, que es mejorable». Por otro, el presidente de la CNMV afirmó que el entorno será «cambiante en el futuro próximo y esos cambios requieren atención». Aquí citó que hay planteadas reformas en España, con la creación de una nueva autoridad de gestión de reclamaciones; también que hay riesgos de des-globalización, que pueden afectar a los estándares internacionales sobre los que operan los mercados y a su grado de apertura. Y también, hay proyectos en Europa de atribuir más competencias a ESMA. «Soy un firme partidario de lograr que el mercado único tenga una norma y una supervisión única y consistente, aunque ésta sea centralizada en algunos sectores, conjunta en otros y descentralizada en su mayor parte», concluyó.

Buenaventura, fuera del discurso oficial, reiteró su apoyo a la «autonomía orgánica y funcional» de la CNMV, que es un elemento ligado a la gestión de los recursos humanos y está ligado al nivel de control y de funcionamiento legal sobre el régimen de los recursos humanos. «Esto es lo que necesita una mejora. No hay un problema de independencia de la CNMV».

Nuevo cargo en IOSCO

Sobre sus nuevas tarea en IOSCO, Buenaventura aseguró que ha dedicado gran parte de su vida profesional a trabajar en regulación financiera sobre mercados de valores «y la posición de secretario general de IOSCO es una forma de seguir contribuyendo a ese ámbito, solo que ahora a una escala global en lugar de española». Asimismo, recalcó que este nombramiento «es una oportunidad», tanto para él como para España, en tanto que «pone en valor el peso del sistema financiero español o de la CNMV, que es una institución reguladora y que es muy activa a nivel internacional».

Asimismo, aseguró que, ante su marcha, «no le queda mucho pendiente por hacer», ya que «la parte de digitalización ya está lanzada, la gran oferta de empleo público está avanzada, por lo que tendremos medios tecnológicos y humanos suficientes, el plan de acción contra el fraude financiero va a velocidad de crucero».

De cara a los desafíos que afrontará en su nueva etapa en IOSCO, desveló que «hay cuestionamiento sobre el nivel de globalización de los mercados, de nivel de apertura al capital exterior, normas de finanzas sostenibles y de incorporación de tecnología de las finanzas y es un buen momento para contribuir a ese esfuerzo global para tener mejor regulación y un sistema financiero más seguro, más estable y que preste servicios a los inversores».

El Tribunal Supremo ha resuelto, en dos sentencias del 14-10-2024, códigos STS 5132/2024 y STS 5164/2024, que un contribuyente con seguro unit linked, sin derecho de rescate, queda sometido a gravamen en el impuesto sobre el patrimonio, explican desde finReg360.

Inicialmente, la inspección tributaria entendió que la póliza mantenía un valor patrimonial ya que fue designado como beneficiario el mismo tomador del seguro y sus herederos para el caso de fallecimiento. Por su parte el Tribunal Superior de Justicia de Galicia interpretó que no es propiamente un seguro de vida, sino un producto mixto, cuya finalidad es la inversión y por tanto debía integrarse en la base imponible del impuesto.

El Tribunal Supremo, atendiendo al criterio del Tribunal Superior de Justicia de la Unión Europea, entiende que los contratos denominados unit linked son auténticos contratos de seguros de vida en los que el tomador del seguro puede decidir y modificar los activos financieros en los que desea materializar las provisiones técnicas correspondientes a su seguro, asumiendo el riesgo de la inversión. La decisión concluye que los unit linked, atendiendo al literal del artículo 17.1 de la ley del impuesto sobre el patrimonio vigente antes de la entrada en vigor de la Ley 11/2021,2 solo se integrarán en la base imponible si el contrato bajo el que se instrumenta es un seguro de vida, y tiene reconocido un derecho de rescate.

Dado que en los supuestos sentenciados las pólizas no tenían reconocido un derecho de rescate, no se cumplen los requisitos de la ley del impuesto en ese momento, que forzaría a integrarlo en la base imponible del cálculo. Ambas sentencias sientan un criterio relevante en esta materia, con un ámbito de aplicación que abarca solamente a los ejercicios previos a la reforma introducida con la aprobación de la Ley 11/2021 .

Finalmente, a lo que asistimos fue a una “avalancha roja”. A la espera de concretar una posible ligera mayoría en la Cámara de Representantes, Donald Trump obtuvo el martes una victoria sin paliativos sobre Kamala Harris (295 electores frente a 226), tanto en el voto popular (con un inusual 51%), como en el electoral. Esto fue posible gracias a su éxito en los estados más afectados por la crisis en el sector industrial (Michigan, Pensilvania y Wisconsin) y en las familias más castigadas por el auge de la inflación.

La respuesta en los mercados, como cabía esperar, fue efervescente y casi calcada a la que experimentamos en 2016, aunque en un contexto bastante diferente. En un entorno como el actual, marcado por la incertidumbre macroeconómica y geopolítica, el simple hecho de eliminar la inquietud que planteaban estas elecciones presidenciales será favorable, al menos hasta la investidura, el próximo 20 de enero, tanto para el sentimiento inversor como para la confianza de los hogares y la actividad empresarial.

La extensión de la TCJA de 2017, que beneficia a la economía de las familias; una hipotética rebaja en la tasa impositiva para las empresas (aunque probablemente no hasta el 15%); la disminución de la presión regulatoria (que favorece, sobre todo, a la industria bancaria y a los equipos y servicios del sector petrolífero); y el impulso en crecimiento nominal que deberían traer consigo las propuestas del flamante nuevo presidente de Estados Unidos se saldaron con la subida más importante en años para el Dow Jones, incrementos en los precios de más del 10% para los bancos, de más del 4% para el sector industrial, y con un alza del 14,75% para Tesla, que proporcionó a Elon Musk los primeros réditos de su apuesta de 130 millones de dólares por Trump.

De aquí a final de año, los analistas procederán a ajustar el efecto de los recortes de impuestos y la desregulación en los beneficios por acción de sus empresas. Si Trump redujera la tasa del impuesto corporativo del 21% al 15%, las empresas del S&P 500 tendrían un ahorro fiscal considerable, que, de acuerdo con nuestros cálculos, se acercaría a los 110.000 millones de dólares.

Esta cifra, basada en datos de beneficios netos de 2023, representa un impulso de +6%. El ahorro fiscal podría traducirse en mayores ganancias netas (BPA), un mayor flujo de caja disponible para inversiones y, sobre todo, como ya sucedió entre 2017 y 2020, en recompra de acciones o en dividendos más jugosos para los accionistas. Además, una mayor inversión facilitaría la recuperación en las encuestas regionales.

Mientras tanto, el crecimiento de la economía se mantiene por encima de su potencial de largo plazo. Se da por hecho que la tendencia hacia la desinflación continúa (según la encuesta entre gestores de fondos de BofA, el mercado no se muestra preocupado por una mayor probabilidad de aterrizaje brusco), y la victoria electoral de Trump refuerza los argumentos de quienes desestiman el escenario de ralentización.

Además, no prestarán demasiada atención, de aquí a final de 2024, a los datos del mercado laboral, ya que los consideran contaminados por las huelgas y varios huracanes. Los grandes bancos centrales (salvo el japonés) continúan relajando sus respectivas políticas monetarias. La Fed incluida, a pesar de las dudas que pueda generar el liderazgo de Trump en materia fiscal, preocupaciones que surgirán más adelante.

China, por su parte, probablemente anuncie pronto un paquete de estímulos que podría sorprender. Y, como guinda de este pastel, los últimos ~1,5 meses del año suelen ser un período estacionalmente favorable para la renta variable. La valoración es muy exigente, pero…

Adicionalmente, la temporada de resultados del tercer trimestre estuvo lejos de ser perfecta. Aunque las sorpresas positivas vinieron, en muchos casos, por la contención en el gasto y la compra y cancelación de acciones propias, los resultados tampoco fueron peores de lo que se esperaba. La agregación de precios objetivo para empresas del S&P coloca al índice en 6.415 a doce meses, por encima del pronóstico de 5.875 que manejan los estrategas.

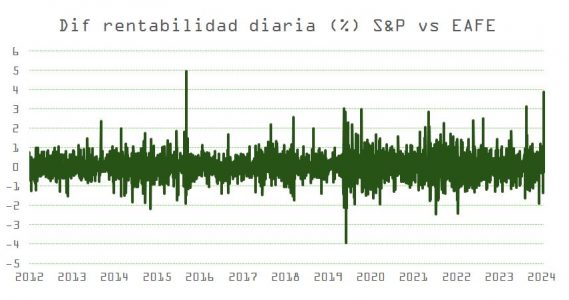

La amenaza que supone el endurecimiento de sanciones y aranceles al comercio internacional (hasta un 60% en el caso de China y un 10%-20% de manera universal, con el evidente riesgo de represalias por parte de los países más afectados) desencadenó la tormenta perfecta en el mercado de divisas (el peso mexicano, por ejemplo, cayó un 2,4%). Además disparó la cotización del dólar y está ejerciendo una presión bajista sobre el precio de la deuda pública emitida por economías emergentes.

Bloomberg estima que, si efectivamente Trump cumple con el esquema del 60%-20% en cuanto a aranceles, el impacto sobre el PIB de Estados Unidos estaría entre un -0,8% y un -1,3%, dependiendo de si solo China o todos los países afectados por esta iniciativa deciden impulsar contramedidas. El proteccionismo que caracteriza su agenda política de “América Primero”, y que el mercado interpretó adecuadamente, queda de manifiesto en la rentabilidad relativa del S&P 500 respecto a las bolsas EAFE (Europa, Asia y Oriente Medio) o en la del índice dólar DXY.

Aunque la nueva administración persiga un dólar más débil, Trump se encontrará con los mismos obstáculos que ya enfrentó Ronald Reagan en 1980. La inercia que caracteriza al dólar, la rentabilidad en los mercados financieros estadounidenses, que actúa como imán para los flujos de inversión extranjera, o el riesgo de una combinación de laxitud en política fiscal y menor generosidad monetaria por parte de la Fed son factores favorables para el billete verde.

La falta de concreción respecto a sus planes fiscales ofrece un abanico de posibilidades tan amplio que impide hacer asunciones creíbles. El Comité para un Presupuesto Responsable estimó, el mes pasado, que los planes de Trump aumentarían la deuda, en promedio, en 7,75 billones de dólares. Aunque el rango de resultados es demasiado abultado (con un mínimo de 1,65 billones de dólares y un máximo de 15,55 billones), el hecho de que los republicanos puedan acabar haciéndose con el control de la Cámara de Representantes sesga el pronóstico al alza.

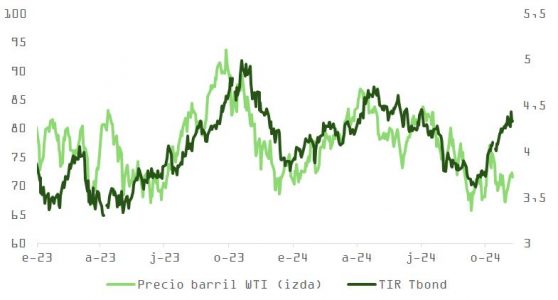

La Oficina Presupuestaria del Congreso preveía en junio que los déficits estructurales elevarían la deuda a unos 48 billones de dólares hasta finales de 2034, y que el costo neto de los pagos de intereses, que ya es el más alto desde 1996 (3,06% del PIB), podría alcanzar el 6% en 2054. Este nivel obligaría a recortar prestaciones sociales y sanitarias, así como inversiones en obra pública.Sin embargo, aún no sería catastrófico. Adicionalmente, con un crecimiento nominal de entre un 4,5% y un 5% y la TIR del bono en un 4,43%, la situación es todavía manejable.

El mercado de deuda pública ya ha descontado gran parte de todo esto. Esto es evidente si comparamos el movimiento en la TIR con la evolución del precio del barril de crudo o si observamos el cálculo teórico de la prima por plazo: la caída en el precio del T-Bond no refleja las expectativas de ese aumento en el crecimiento nominal del que hablábamos, sino más bien una preocupación creciente respecto a la situación de balance de Estados Unidos.

Según el Comité, los planes de Trump llevarían la relación deuda/PIB desde el 99% hasta el 142% en 2035. Aunque es cierto que la trayectoria es insostenible, el deterioro sería, en todo caso, muy progresivo. Además, si el presidente cumple todo lo prometido, ese 9,6% al que aumentaría el déficit en los próximos 10 años probablemente termine siendo bastante menor.

La rentabilidad del T-Bond podría subir algo más, pero existe valor a estos niveles. Es poco probable que se produzca una tormenta de ventas como la que sucedió en el Reino Unido con Liz Truss. En primer lugar, porque el dólar continúa siendo la moneda de referencia para el comercio internacional, mientras que la libra esterlina ha venido perdiendo relevancia desde el Brexit.

Por otro lado, aunque aproximadamente un tercio de la deuda pública de Estados Unidos está en manos de extranjeros, el déficit estructural de cuenta corriente demuestra que el modelo de prestar a los estadounidenses para que continúen adquiriendo productos extranjeros probablemente no se rompa en el corto plazo. Como explicamos más arriba, el dólar se ha fortalecido: con los diferenciales en mínimos y la bolsa en máximos, los flujos de inversión continuarán dándole soporte.

Foto cedidaJuan Paulino Dueñas, ganador del premio, y José Carlos Escribano, presidente de la Cámara de Comercio de Málaga

El proyecto empresarial MalakAir,una operadora de drones multiservicios, ha resultado ganador del Premio Impulsa Startup promovido por la Cámara de Comercio de Málaga y en el que se ha querido reconocer la innovación y la apuesta por la tecnología en las nuevas iniciativas empresariales. El premio, al que han optado quince emprendedores, ha sido entregado al joven malagueñoJuan Paulino Dueñas, creador de MalakAir, por el presidente de la Cámara de Comercio de Málaga, José Carlos Escribano.

“Estoy muy agradecido a la Cámara de Comercio no solo por este premio que recibo hoy, si no por toda la formación y ayuda recibida para convertir en empresa mi idea de negocio. Mi proyecto empresarial es una operadora de drones que se dedica, tanto a la rama técnica como audiovisual, aunque en la actualidad está especialmente orientado al sector de la construcción y más concretamente al seguimiento y la evolución de obras”, ha explicado Juan paulino Dueñas tras recoger el galardón.

El programa Impulsa Startup, impulsado por Cámara de España, cuenta con financiación del Fondo Social Europeo Plus (FSE+), en el marco del Programa de Educación y Formación, Empleo y Economía Social 2021-2027, y tiene como objetivo último apoyar a los emprendedores para que puedan convertir sus ideas de negocio en empresas viables y con posibilidades de crecimiento y expansión.

“El programa Impulsa Startup cuenta con dos líneas de actuación principales. Una primera fase, denominada Crea y Crece, destinada a emprendedores cuyas ideas de negocio sean potencialmente escalables, es decir, que con la ayuda de la tecnología puedan convertirse en una startup exitosa con posibilidades de crecimiento y expansión en el futuro. Con la entrega de este premio queda concluida esta primera fase. La segunda, Despega, está destinada, en cambio, a proyectos con un Producto Mínimo Viable (MVP) o un prototipo testado en el mercado”, ha precisado José Carlos Escribano, presidente de la Cámara de Comercio de Málaga.

MalakAir ha sido uno de los quince proyectos presentados ante un Jurado integrado por Alberto Moratiel, Sonia Jurado, Salvador López y Azahara Vera. De entre los proyectos finalistas, además del ganador, han optado entre otros los siguientes: Puro Look, para ayudarte a comprar ropa según tu morfología y colormetría; CARE Technology, con el objetivo de aliviar de carga administrativa a los profesionales de la salud; Innoray Tech, destinado a la venta de equipos médicos, asistencia y asesoramiento; Opera Mind, taller online teórico-práctico para gestionar el estrés; Dynafeet, clínica podológica especializada en diversidad funcional; Marca en Redes, servicios de marketing especializado; SUM. Soluciones Última Milla, instalación de Smarts Lockers; Paszoom, app para gestión de propinas o Beauty Dates Atelier, app de belleza evolutiva.

Formación y mentorías

Según ha explicado Escribano, los quince emprendedores seleccionados han recibido apoyo de un tutor de la Cámara de Comercio, “que les ha guiado en todo el proceso de formación, creación y validación de su idea”. Además, han recibido formación específica para que puedan conocer las diferentes metodologías existentes relativas tanto a la creación de empresas como a la validación de modelos de negocio, como DesignThinking, Lean Startup o Agile, entre otras.

“Con esta formación pretendemos que los emprendedores cuenten con los instrumentos necesarios para poder validar su idea testeándola en el mercado real. No obstante, cuentan también con el apoyo de mentores que no solo les podrán ayudar a construir su idea, sino también a repensarla, si fuera necesario. Desde aquí quiero felicitar no solo al ganador sino a todos los participantes porque todos son merecedores de este premio por sus magníficas ideas de negocio, los buenos trabajos presentados y su perseverancia. A todos los animo a continuar en el camino del emprendimiento y les recuerdo que la Cámara de Comercio de Málaga pone a su disposición de manera gratuita todos sus servicios”, ha concluido José Carlos Escribano.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado con un plazo de dos años y cinco meses que ofrece un rendimiento asegurado del 4,15% a vencimiento.

Este fondo invertirá en renta fija pública y privada de emisores y mercados de la zona euro, especialmente deuda pública de la zona euro.

El nuevo fondo garantizado de Gescooperativo, cuyo folleto acaba de ser aprobado por la CNMV, recibe el nombre de Rural VI Rentabilidad Garantizada FI y asegura al inversor el 100% del capital inicial invertido el 1 de enero de 2025 más una rentabilidad mínima garantizada al vencimiento, el 31 de mayo de 2027, del 4,15%, el equivalente al 1,70% TAE. El fondo tiene fijadas ventanas de liquidez cuatrimestrales.

Este es el quinto fondo garantizado de rendimiento fijo que lanza Gescooperativo al mercado en lo que va de año, lo que responde a su estrategia de proporcionar a sus clientes productos financieros que les permitan alcanzar sus objetivos de rentabilidad de manera segura y controlada, especialmente para aquellos inversores con un perfil conservador que valoran la estabilidad y la protección del capital invertido.

Banco BPM, el tercer mayor banco de Italia, ha anunciado una oferta pública de adquisición (OPA) a través de su filial aseguradora Banco BPM Vita para hacerse con la totalidad del capital que aún no controla de la gestora de activos Anima Holdings, en la que cuenta con una participación del 22,38%, que rondaría los 1.600 millones de euros, según informaba ayer Europa Press.

La propuesta de adquisición, que tiene por objeto excluir a Anima de la cotización en Euronext Milán, contempla el pago en efectivo de 6,20 euros por cada acción de Anima, lo que representa una prima del 8% respecto del precio marcado al cierre de la sesión de ayer.

La oferta está condicionada a la obtención por parte de Banco BPM Vita de una participación que represente al menos el 66,67% del capital social de Anima, así como la confirmación de la posibilidad de que el Banco BPM pueda aplicar a la operación el llamado ‘compromiso danés’, que permite a los bancos aplicar una ponderación de riesgo muy baja a las inversiones en seguros.

La entidad surgida en 2016 de la fusión entre Banco Popolare y Banca Popolare di Milano (BPM) ha destacado que la integración de Anima dará lugar a la creación de «un nuevo campeón nacional», segundo entre los grupos bancarios italianos, con activos totales de seguros de vida y gestión de activos por aproximadamente 220.000 millones de euros y activos financieros de clientes de unos 390.000 millones de euros.

Asimismo, la entidad calcula que el cierre de la operación supondrá una mejora significativa de la rentabilidad, con un aumento del beneficio por acción de alrededor del 10% y un aumento del RoTE desde el objetivo previsto del 13,5% hasta más del 17% en 2026, mientras que la absorción de capital será limitada, con una reducción del Ratio CET1 de unos 30 puntos básicos.

“El FOMC modificó el lenguaje para añadir cierto grado de cautela en lo que respecta a la futura senda de la política monetaria. El presidente Powell indicó que, por ahora, las elecciones no tendrán ningún impacto en las perspectivas, pero si se observa la agenda política propuesta, 2025 puede ser una historia diferente”, destaca Salman Ahmed, responsable global de Macro y Asignación Estratégica de activos en Fidelity International.

Para Jean Boivin, responsable del BlackRock Investment Institute, lo más interesante de la conferencia de prensa de la Fed fue lo que faltó. “Powell reiteró el enfoque de reunión por reunión del organismo, afirmando que el destino de las tasas de política, y el ritmo de recortes para llegar allí, aún no se ha decidido. Evadió preguntas sobre el impacto económico de la posible agenda de políticas del presidente electo Donald Trump, indicando que esperaría a ver acciones políticas concretas. No hizo comentarios sobre las condiciones financieras, que aún son relativamente laxas después de uno de los ciclos de subidas más bruscos en la historia de la Fed. Y señaló que la inflación ha disminuido mucho sin ‘el tipo de aumento brusco del desempleo que a menudo acompaña a los programas de desinflación’, pero no ofreció explicación para ello”, comenta Boivin.

Por último, lo que Mahmood Pradhan, Head of Global Macro Economics de Amundi Investment Institute, destaca de la reunión de ayer es el grado de cautela que Powel ha introducido. Según argumenta, “la Fed señaló a unas perspectivas económicas más inciertas y a una inflación que se mantiene elevada. Junto con un probable cambio en la dirección de la política bajo la nueva administración, esperamos un ritmo más incierto y moderado de relajación monetaria el próximo año”.

Luces y sombras

Para Martin van Vliet, Investment Strategist de Robeco, con este movimiento, queda claro que «dado que las condiciones del mercado laboral se han relajado en general», la última recalibración de la política monetaria está principalmente orientada a prevenir riesgos para lograr el objetivo de la Fed de máximo empleo.

En su opinión, es también destacable que se eliminó la referencia a un «mayor» progreso en la inflación, y se reiteró que la inflación [subyacente] «se mantiene algo elevada». “Tras este recorte, la política monetaria aún se considera restrictiva, y la Fed parece decidida a reducir el grado de restricción. Dado que Powell sugirió que una desaceleración de los recortes sería apropiada una vez que nos acerquemos a niveles de tasas de política que sean neutrales o cercanos a neutrales, creemos que un recorte adicional de 25 puntos básicos en diciembre es más probable que no suceda”, afirma Vliet.

Desde Janus Henderson reconocen que siempre ha sido probable que la Fed señalara una vuelta a recortes más modestos de 25 puntos básicos, “ya que trata de equilibrar la resistencia de la economía estadounidense y sus consumidores con un mercado laboral que se está enfriando gradualmente, pero que se mantiene a flote”, apunta Kareena Moledina, responsable de Gestión de carteras de clientes de renta fija (EMEA) y Renta fija ESG de Janus Henderson.

Según la experta, no podemos olvidar que la Fed siempre puede responder con una mayor relajación si se produce un repunte del desempleo o una debilidad económica significativa. En concreto a Modelina le preocupa el fantasma de la inflación: “Puede ser prematuro reclamar la supremacía en la batalla contra la inflación. Asumir que la inflación está en el retrovisor entraña un riesgo. Creemos que la Fed se mantendrá firme a la hora de asegurar que la inflación se ha desplomado realmente. Mientras la inflación sigue cayendo, el banco central estadounidense ha vuelto a recortar los tipos de interés, reduciendo el tipo de la Fed en 25 puntos básicos. Ahora se valora un ritmo más razonable de relajación, con los mercados alineados con la Fed”.

La sombra de Trump

Este miedo se ha acrecentado tras la victoria de Trump, ya que, según argumenta Moledina, podrían producirse posibles presiones inflacionistas derivadas de las políticas favorables al crecimiento y los aranceles prometidas por Trump. “El déficit fiscal estadounidense podría dispararse aún más con las políticas favorables al crecimiento de Trump, mientras que los aranceles podrían desembocar en una guerra comercial que crearía perturbaciones en la oferta y vientos en contra temporales para la inflación”, afirma.

Sin duda, cuando se le preguntó directamente sobre el resultado de las elecciones y las posibles implicaciones políticas, Powell se mostró diplomático, diciendo que no adivinan ni especulan sobre los resultados, pero reconociendo que esos resultados -una vez conocidos- podrían afectar a sus decisiones políticas.

Según recuerda Christian Scherrmann, Economista Jefe de EE.UU. para DWS, en 2016, los banqueros centrales sí debatieron el impacto de posibles cambios en la política comercial en su reunión posterior a las elecciones, según la transcripción publicada. “Desde esa perspectiva, es razonable suponer que quizás otros factores también estén entrando hoy en el pensamiento de los banqueros centrales. Sin duda, estas consideraciones implican una gran incertidumbre, ya que el calendario y la magnitud de los posibles cambios en la política comercial y fiscal siguen siendo desconocidos en este momento. Pero, en cualquier caso, esto no debería ser motivo de preocupación a muy corto plazo”, apunta Scherrmann.

Desde AllianceBernstein, el economista Eric Winograd, destaca que “Powell dijo que a corto plazo los posibles cambios de política relacionados con las elecciones no tendrán ningún impacto en la política de la Fed. ‘No adivinamos, no especulamos y no suponemos’, lo que significa que hasta que los cambios de política sean claros, no hay nada a lo que la Fed pueda responder. A medio plazo, si se producen cambios significativos en la política que afectarán a las previsiones de la Fed, esos cambios se tendrían en cuenta en ese momento”.

En este sentido, otro de los debates sobre el regreso de Trump a la Casa Blanca es qué pasará con el mandato de Powell que expira en mayo de 2026. “A preguntas de los periodistas, Powell negó la posibilidad de una dimisión anticipada. Asegurar la independencia de la Fed es crítico para la estabilidad de los mercados, y dado que el presidente no puede, legalmente, forzar cambio alguno, parece que eso al menos está garantizado unos meses más. Trump propondrá, eso sí, al siguiente presidente, algo que podría inquietar a los mercados, pero que no debería suceder antes de finales del 2025”, destaca David Macià, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra.

Previsión para diciembre

Sobre cuál será el siguiente paso, la mayoría de las firmas de inversión ven probable que la Fed realice un nuevo recorte de 25 puntos básicos, pero son cautas porque la institución monetaria haya dado pistas sobre ello. Según reconocen desde Fidelity International, para diciembre la condicionalidad de los datos se elevó un escalón, ya que Powell se alejó de cualquier orientación sobre el ritmo y el tamaño. “En conjunto, creemos que diciembre está muy cerca y que es probable que los tipos finales toquen fondo a un nivel más alto de lo previsto, dado el margen para una política fiscal reflacionista el año que viene. De hecho, si vuelve el impulso de la reflación y la inflación impulsada por la política arancelaria, es posible que haya que plantear subidas”, afirma Ahmed.

Por su parte, Gilles Moëc, economista jefe de AXA IM, reconoce que un recorte de 25 puntos básicos en diciembre sigue siendo probablemente la “pendiente natural” de la Fed, pero su nivel de confianza es menor después de esta conferencia de prensa. “No haría falta mucho en los próximos datos de inflación y empleo para poner en pausa al FOMC. En cualquier caso, si el FOMC recorta en diciembre, esperamos una pausa en enero y bajo nuestro escenario central para la implementación de las políticas de Trump, creemos que la Fed se detendrá en el 4,25% en marzo. Esto, por supuesto, podría generar una discrepancia con la Administración republicana entrante, dejando al FOMC abierto a acusaciones de parcialidad después de su recorte de 50 puntos básicos de septiembre. Sin embargo, parece que Jay Powell se está preparando para la pelea”, afirma Moëc.

Con todo este contexto, James McCann, economista jefe adjunto de abrdn,ve probable que la Fed trate de mantener abiertas sus opciones, señalando que las medidas políticas dependerán en gran medida de los datos y que el banco central no tiene un rumbo preestablecido. “Este fue un mensaje que se transmitió claramente tras la reunión del FOMC, que sigue señalando la incertidumbre en torno a las perspectivas y la necesidad de que la Fed vigile una amplia gama de información entrante”, concluye McCann.

Foto cedidaEntrega becas de la Fundación Arquia 2024

La Fundación Arquia ha celebrado la XXV edición dearquia/becas, en una ceremonia en Madrid, en la que han entregado un total de 51 becas a estudiantes y jóvenes arquitectos que gracias a este programa estarán respaldados por la institución en sus primeros años de ejercicio profesional. En concreto la Fundación les ayudará a realizar prácticas profesionalesen algunos de los más prestigiosos estudios de arquitectura de España, Europa y Estados Unidos. La convocatoria tuvo un notable alcance, recibiendo un total de 449 solicitudes procedentes de España y Portugal.

La ceremonia contó con las conferencias de Jacob van Rijs (MVRDV), jurado de la modalidad por concurso de la XXV edición arquia/becas con el tema: “Antimonumentos: repensar la conservación de edificios”; y del arquitecto Roger Tudó, (HARQUITECTES), jurado de la modalidad por concurso de la próxima edición, con el tema “Extra y Ordinario”.

Durante el acto, tres reconocidos arquitectos y ex–becarios, entre los primeros en beneficiarse de este programa, compartieron sus experiencias con los asistentes. Ignacio Borrego Gómez-Pallete realizó su estancia el año 2000 en el estudio MVRDV, en Róterdam; Javier Jiménez Iniesta en 2006, con Carme Pinós, en Barcelona y Begoña De Abajo Castrillo en 2009, con Álvaro Siza, en Lisboa.

El evento concluyó con una mesa institucional con la participación de Javier Navarro, presidente de la Fundación Arquia; Alberto Alonso, vicepresidente primero de la Fundación Arquia; y Montserrat Nogués, vicepresidenta segunda de la Fundación Arquia, y con los invitados de excepción Iñaqui Carnicero, secretario general de Agenda Urbana, Vivienda y Arquitectura del MIVAU y Marta Vall-llosera, presidenta del Consejo Superior de Colegios de Arquitectos de España; para finalizar con la esperada entrega de diplomas.

Con una inversión de más de 550.000 euros este año, y casi siete millones de euros en total desde su creación, el programa arquia/becas colabora con más de 30 prestigiosos estudios de destino para realizar las prácticas, entre los que se encuentran Foster + Partners, RCR, Álvaro Siza, Rafael Moneo, Lacaton & Vasal o Carme Pinós, entre otros. Destacan entre ellos ocho estudios que han recibido el premio Pritzker, así como estudios cuyas obras han sido acreedoras al Premio de Arquitectura Contemporánea de la Unión Europea – Premio Mies van der Rohe y galardonados con el Premio Nacional de Arquitectura. Los becados también pueden elegir realizar prácticas en instituciones de renombre como la Royal Academy of Arts en Londres o el Museo Reina Sofía en Madrid.

Este programa impulsa la trayectoria profesional de los jóvenes talentos, al mismo tiempo que promueve la movilidad como un factor enriquecedor para su desarrollo personal. Por ello, los becados realizan estancias en países o regiones distintas a su lugar de residencia. Para participar en la convocatoria de arquia/becas existen dos modalidades de presentación: por expediente académico y por concurso, lo que hace el proceso más abierto e inclusivo. Con esta iniciativa, la Fundación Arquia continúa su compromiso de fomentar el talento emergente y contribuir al futuro de la arquitectura a través de experiencias y prácticas en entornos de excelencia.