Las pérdidas económicas causadas por catástrofes naturales alcanzaron una cifra estimada de 280.000 millones de dólares en 2023, de los cuales 51.600 millones se debieron a inundaciones, según el Instituto Swiss Re. La última dana vivida en el Levante ha puesto a España en el mapa de estas catástrofes.

Es probable que las pérdidas aumenten a medida que el cambio climático intensifique los fenómenos meteorológicos extremos, mientras que la rápida expansión urbana ha incrementado el valor de los activos en zonas de alto riesgo, dice el instituto. Las medidas de protección como diques, presas y compuertas tienen un precio, pero sus beneficios financieros pueden superar hasta diez veces los costes de reconstrucción tras una catástrofe, según el estudio del Swiss Re Institute.

Veronica Scotti, presidenta de Soluciones para el Sector Público de Swiss Re, ha declarado: «Las inversiones en adaptación al clima, como la preparación ante las inundaciones, no solo promueven la estabilidad económica y crean empleo, sino que también ayudan a mantener a salvo a la población. Sin embargo, existe una escasez crónica de financiación. Por tanto, es crucial crear las condiciones para que el capital privado fluya hacia proyectos de adaptación climática y, al mismo tiempo, optimizar el uso de los fondos públicos. Cuantificar los beneficios de las medidas de adaptación es un paso clave para facilitar la inversión público-privada y, en última instancia, colmar el enorme déficit de financiación».

Para determinar la eficacia de las inversiones en medidas de adaptación a las inundaciones, es importante cuantificar sus beneficios financieros. El Swiss Re Institute ha realizado un estudio en el que se comparan los beneficios económicos y la relación de costes de determinadas medidas de adaptación a las inundaciones. Este valor puede servir de orientación para las decisiones de inversión y ayudar a identificar los mejores métodos de adaptación a las inundaciones para garantizar la estabilidad económica, la seguridad y la resiliencia de una comunidad.

La relación coste-beneficio puede variar significativamente según la región. Las investigaciones del Swiss Re Institute demuestran que las infraestructuras grises, como diques y diques, son muy eficaces para reducir los daños causados por las inundaciones costeras. Globalmente, sus beneficios pueden superar los costes entre dos y siete veces, e incluso hasta diez veces en zonas propensas a las inundaciones. Construidas según normas óptimas, estas estructuras pueden reducir los daños por inundaciones en un 60%-90%, especialmente en regiones densamente pobladas. En zonas menos pobladas, las soluciones basadas en la naturaleza, como la restauración de las islas barrera o la vegetación de la costa, pueden ser igualmente eficaces.

Del mismo modo, las intervenciones políticas, como las restricciones de uso del suelo, pueden aumentar el valor de la prevención de inundaciones, sobre todo en las economías emergentes. Las defensas contra inundaciones y las restricciones de zonificación resultan casi dos veces más eficaces y viables que las medidas de adaptación, como la impermeabilización en seco, tanto para inundaciones costeras como fluviales.

Todas las intervenciones en caso de inundación, especialmente cuando se mejoran y mantienen, pueden beneficiar tanto a las aseguradoras como a los asegurados. Los sectores público y privado pueden trabajar juntos para facilitar y acelerar la adaptación al riesgo: centrándose en la prevención y reducción de futuras pérdidas por inundaciones, el sector público puede trasladar los riesgos restantes a la industria de reaseguros y apoyar la estabilidad económica después de los desastres. Al participar en las primeras fases de planificación de las medidas de protección, el sector de los reaseguros puede contribuir a mitigar los riesgos y proporcionar protección financiera, añade el informe.

La gestora de fondos Bet CapitalGroup ha anunciado el lanzamiento deMagnus, una nueva e innovadora marca en el sector inmobiliario que presenta un modelo único en el mercado: se diferencia al ser la única compañía que compra directamente las propiedades que comercializa, ofreciendo a los propietarios una ventaja significativa, un adelanto financiero desde el primer momento. Este enfoque disruptivo implica que Magnus proporciona una parte considerable del dinero al vendedor antes de que la propiedad sea revendida.

La nueva firma ha logrado un éxito significativo en el norte de España y ahora amplía su presencia en el Levante, con oficinas en Alicante, Altea, Denia, Jávea y, próximamente, abrirá en la capital madrileña y en Sevilla.

“Este modelo garantiza un proceso ágil, confiable y seguro tanto para propietarios como para compradores, y permite a Magnus ofrecer un portafolio exclusivo en zonas de alta revalorización, por lo que la compañía no solo es una inmobiliaria sino un compromiso de inversión. Adelantamos una parte significativa del valor al vendedor y asumimos el riesgo si no conseguimos vender el activo, lo que nos permite establecer relaciones de confianza con nuestros clientes”, ha explicado Johanna Manzanaro, vicepresidenta de Bet Capital.

«Magnus cuenta, además, con el respaldo de socios estratégicos quienes han apostado por este innovador proyecto. Su participación fortalece la expansión y la capacidad de inversión de la firma, aportando una perspectiva internacional que refuerza su compromiso con la transparencia y la rentabilidad en cada transacción”, explica Alfonso Bayón García, presidente de Bet Capital, y añade que “el respaldo de los socios nos permite expandir nuestra visión de negocio y reforzar nuestro modelo de compromiso y transparencia. En Magnus, compramos el activo y asumimos el riesgo de cada operación, lo que nos convierte en una opción segura y confiable en el mercado”.

Crecimiento y proyección a futuro

Con la apertura de sus primeras oficinas en Alicante, Altea, Denia, Jávea, y la próxima expansión en Madrid y Sevilla, Magnus prevé consolidarse como líder en la adquisición de propiedades exclusivas, estableciendo un nuevo estándar de seguridad y rentabilidad en el sector inmobiliario.

“Magnus está diseñado para liderar un cambio en el mercado inmobiliario global. Nuestro modelo permite una experiencia de transparencia y confianza en cada operación, beneficiando tanto a propietarios como a compradores, y estamos preparados para llevar este enfoque a nuevas alturas”, afirma Johanna Manzanaro.

Bright Capital ha iniciado la recaudación de fondos para el European Credit Fund III (BCECF III), con el objetivo de invertir en empresas medianas (Lower-Middle-Market) en Europa central y del norte. El fondo, clasificado según el Artículo 8 de la SFDR, invierte en empresas de alto crecimiento, especialmente en Alemania, Austria y Suiza, así como en Benelux y en el norte de Europa.

El European Credit Fund III sigue una estrategia de buy-and-build y opera como prestamista en el segmento de mercado medio-bajo para apoyar a empresas con posiciones de liderazgo en el mercado en sus estrategias de crecimiento. La estrategia, centrada en la preservación de capital, enfatiza la selección de préstamos garantizados de primer grado, la creación de una cartera de créditos diversificada y una gestión orientada a una apreciación sostenible. En los últimos tres años, Bright Capital ha destinado con éxito casi 300 millones de euros a estrategias de buy-and-build, con un volumen de fondos alineado con la estrategia de inversión.

El equipo de profesionales de la inversión, liderado por los Managing Partners Matthias Mathieu y Karsten Batran, cuenta con muchos años de experiencia en bancos de inversión consolidados, gestores de patrimonios y roles ejecutivos en empresas medianas alemanas.

Matthias Mathieu ha comentado que «con el crecimiento continuo de la clase de activos de deuda privada y el retorno de las tasas de interés a niveles tradicionales, los prestamistas se ven cada vez más desafiados a diferenciarse para seguir siendo atractivos, tanto para los inversores como para los prestatarios. Nuestra estrategia de asignación de capital para plataformas buy-and-build nos permite cerrar la brecha entre los prestamistas tradicionales y los fondos de crédito privado de tamaño mediano, expandiendo aún más nuestra posición de liderazgo en un mercado cada vez más competitivo». Y añade: «Al implementar nuestra estrategia de inversión, damos gran importancia a un análisis detallado de crédito. Igualmente, importante es la aplicación de estándares de crédito defensivos para garantizar la preservación de capital en un contexto macroeconómico desafiante».

Placecap, con sede en Fráncfort y Bolzano, actúa como agente de colocación para el fondo. Wolfgang Kostner, socio de Placecap, ha asegurado: «El mercado de crédito privado europeo está preparado para un crecimiento significativo, especialmente en las regiones DACH, Benelux y el norte de Europa. En los últimos años, hemos visto un crecimiento considerable en los gestores de deuda privada, particularmente en Francia y el Reino Unido. Según nuestros análisis, es lógico que las regiones de Europa central y del norte sigan esta tendencia».

Bright Capital se compromete a integrar criterios ESG en el proceso de inversión. Como signataria de los Principios de Inversión Responsable de las Naciones Unidas (PRI) y defensora del Reglamento de Taxonomía de la UE, la empresa busca comprender los aspectos de sostenibilidad de las empresas en cartera, documentar los avances e identificar posibles riesgos ESG. Bright Capital fue reconocida como finalista en los Real Deals ESG Awards en 2022 y 2023 en la categoría European Small Cap.

Una nueva ola de inversores minoristas de la Generación Z y Millennial está llevando los mercados financieros a las conversaciones de sobremesa, ya que estos grupos de edad son mucho más propensos a hablar de sus carteras con amigos y familiares, según los datos de de la última edición de ‘El pulso del inversor minorista’ de la plataforma de inversión y trading multiactivo eToro, realizado a 10.000 inversores minoristas de 12 países.

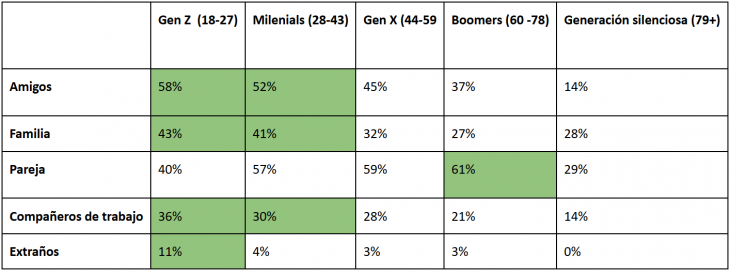

El 58% de los minoristas españoles de la Generación Z (entre 18 y 27 años) y un 52% de los Millennials (entre 28 y 43 años) afirmó haber hablado de sus inversiones con sus amigos. Asimismo, el 43% de los encuestados del primer grupo mantuvo esta conversación con su familia, porcentaje que es del 41% entre los Millennials. Esta disposición a conversar sobre inversión disminuye con la edad. Por ejemplo, sólo el 37% y el 27% de los baby boomers (entre 60 y 78 años) han hablado sobre este tema con sus amigos y familia, respectivamente.

Esta mayor apertura de los más jóvenes no se limita a los amigos y la familia, ya que este grupo también comparte con más frecuencia que los boomers sus opiniones sobre inversión con compañeros de trabajo (36% y 30% frente a 21%). Además, el 11% de los encuestados de la Generación Z también aborda estas cuestiones con extraños, más del doble que el resto de grupos de edad. La única área en la que la tendencia se invierte es cuando se trata de las parejas, posiblemente a que una mayor proporción de los encuestados más jóvenes son solteros (véase la Tabla 1).

No obstante, el estudio demuestra que, en general, los inversores minoristas españoles de cualquier edad son más abiertos que los de otros países a abordar estas cuestiones con familia (36% frente a 33% de la media global), amigos (48% frente a 41%), parejas (56% frente a 49%) o compañeros de trabajo (29% frente a 25%).

“La última generación de inversores minoristas está reescribiendo el guion, ya que muchos aprovechan la oportunidad de compartir sus ideas de inversión con sus amigos y su círculo más amplio para sacar partido de los conocimientos de las mayorías. De la misma forma que los jóvenes han convertido otros temas «tabú», como la salud mental, en temas de conversación habituales, la inversión y el dinero se han incorporado a sus sobremesas”, comenta Sam North, analista de eToro, y continúa diciendo que “esta tendencia a normalizar la inversión es crucial si queremos aumentar la participación en los mercados financieros y conseguir que más personas tomen las riendas de su futuro financiero”.

La Generación Z y los Millennials son también los más entregados cuando se trata de buscar información sobre la inversión. Estos grupos de edad dedican una media de 3,7 horas a la semana a analizar el rendimiento de las empresas o a ver vídeos que puedan resultar relevantes, por encima del tiempo que destina la Generación X (2,7 horas) o los boomers (2,3 horas). Además, la Generación Z es más propensa que la media a haber seguido un curso de inversión (35% frente a 22%), estudiado estrategias de inversores conocidos (50% frente a 35%), leído libros sobre inversión (44% frente a 36%) y pagado por herramientas y recursos de inversión (17% frente a 15%).

Esta diferencia en los niveles de proactividad entre los más jóvenes y los inversores de más edad podría explicarse en parte por sus diferentes motivaciones a la hora de invertir, ya que es mucho más probable que la Generación Z busque la independencia financiera (39% frente a 24%) a través de la inversión, un objetivo que requerirá unos rendimientos elevados, y menos probable que esté pensando en financiar su jubilación (15% frente a 30%), como corresponde a su edad.

“La generación más joven de inversores es lo suficientemente mayor como para haber sido testigo del impacto de las recesiones económicas, pero lo suficientemente joven como para haber crecido en una era digital en la que la información está al alcance de un clic. Los jóvenes comprenden la importancia de tener conocimientos financieros y aprovecha al máximo las herramientas disponibles. Su entusiasmo por hablar de inversión y buscar activamente información refleja su determinación por tomar las riendas de su futuro financiero y construir una base sólida para el éxito”, concluye North.

Foto cedidaCápsula de realidad virtual multisensorial

El mercado inmobiliario del lujo en España sigue evolucionando, y con él, la forma en que las compañías de la industria adaptan sus servicios. Todo esto, en un marco internacional que sitúa a España como uno de los destinos más deseados para invertir en el sector de la vivienda.

En este escenario, Huspy, empresa de tecnología inmobiliaria que simplifica el proceso de compraventa de viviendas, destaca la tecnología y la personalización como las dos tendencias que están transformando la experiencia de compra de viviendas prime y define los perfiles internacionales que más se están interesando en la compra de inmuebles de lujo.

Según los expertos de Huspy, la capital se consolida como el destino elegido por los inversores y compradores internacionales interesados en propiedades de lujo, especialmente procedentes de Latinoamérica.

Desde la compañía señalan que los barrios más demandados por los compradores de inmuebles de lujo en el centro de Madrid son el distrito de Salamanca, seguido de Chamberí y Justicia, con un precio medio por metro cuadrado que oscila entre los 9.000 y 15.000 euros, y una inversión que empieza en el millón de euros y varía según las necesidades y el estado de la propiedad; así como las preferencias de este tipo de compradores e inversores.

Sin embargo, desde la compañía también explican que estos compradores tienen que enfrentarse a barreras culturales y particularidades legales, por lo que necesitan a un partner de confianza para garantizar una gestión óptima. En este sentido, Huspy asegura que cuenta con un modelo de asesoría dirigido a este tipo de comprador internacional, ofreciendo un servicio personalizado que incluye asesoramiento legal, financiero y logístico.

La tecnología en el sector del lujo es una de las ventajas con las que el equipo de Huspy cuenta para dar un mejor servicio a los compradores. A través de su plataforma, Huspy permite a sus clientes acceder de forma ágil a las mejores oportunidades del mercado, mientras su equipo de profesionales expertos en lujo ofrece una asesoría personalizada en cada etapa del proceso.

Un ejemplo, fue el proyecto de prototipado decápsulas de realidad virtual multisensorial. Se trata de un proyecto que permite a los asistentes vivir una experiencia inmersiva mientras visitan una casa de lujo ubicada en pleno centro de Madrid.

Este innovador proyecto, cuyo prototipo ha sido presentado este año en SIMA, aborda dos necesidades frecuentes en los clientes del sector: la distancia y el tiempo de compra. En este sentido, gracias a la tecnología de vanguardia con la que ha sido diseñada, un cliente que está a miles de kilómetros de distancia puede experimentar una visita como si estuviera allí a través de realidad virtual, experimentando olores, luz o incluso sonidos.

“Observamos que los clientes de casas de lujo no buscan únicamente una vivienda, sino una experiencia integral y personalizada que cubra todas sus necesidades. En Huspy situamos la tecnología y la atención personalizada en el centro de nuestro negocio, lo cual nos permite ofrecer un servicio que marca la diferencia en este mercado tan competitivo”, ha declarado Valeria Moscoso, líder de la vertical ‘luxury’ de Huspy en España.

Foto cedidaBorja Escrivá de Romaní, Ángel Calleja, Cristina Almeida, Alejandro González, José González y Jorge Gilabert

La firma global de servicios profesionales Alvarez & Marsal(A&M) celebra una década de prestación de servicios en España. Este hito en su historia de crecimiento coincide con el lanzamiento de tres nuevas líneas de negocio en sus oficinas en España para satisfacer la creciente demanda de sus clientes: fiscal, transformación corporativa y seguros. Desde 2014, A&M ha apoyado a clientes activos en España en diversas industrias y sectores.

La firma también abrió una oficina en Barcelona en 2023 y, debido a la demanda sostenida de sus servicios orientados a resultados, ha quintuplicado su plantilla, en España, en los últimos cuatro años.

Alejandro González, Co-Country Head en A&M, ha señalado: “2024 ha sido otro año exitoso para A&M España. Desde nuestros emocionantes comienzos en Madrid hace una década, ahora representamos la cuarta mayor presencia de A&M en Europa. La demanda de los clientes por el ‘valor diferencial de A&M’ – resultados accionables impulsados por la experiencia senior – continúa creciendo. Por supuesto, satisfacer esta demanda depende de atraer el mejor talento senior”.

El crecimiento de A&M está transformando la firma en un referente de servicios globales, brindando apoyo a nivel corporativo en sus transacciones y facilitando la asesoría integral que los clientes requieren en todo tipo de operaciones. Con un equipo de profesionales senior que acumulan años de experiencia, A&M se posiciona para responder de manera efectiva a las demandas del mercado, asegurando resultados de alta calidad en cada desafío.

A&M España ha realizado recientemente varios fichajes de Managing Directors.

La firma acaba de abrir área de Fiscal en España para ofrecer servicios de asesoramiento tributario especializado a sus clientes. Está liderada por dos Managing Directors, Ángel Calleja, con más de 35 años de experiencia en operaciones de M&A y reestructuraciones, y Borja Escrivá de Romaní, con más de 30 años de experiencia como asesor fiscal en transacciones de M&A tanto nacionales como transfronterizas. Juntos impulsan la presencia local de la práctica global de asesoría fiscal de la firma.

Como co-líder del creciente negocio de A&M en Viajes, Hospitality y Ocio en Europa y Oriente Medio, Jorge Gilabert desarrolla transformaciones estratégicas para empresas de turismo y hotelería, abarcando desde el reposicionamiento de marca hasta la reestructuración operativa y financiera. Ha trabajado en Europa, Oriente Medio, Estados Unidos, Singapore y China.

José González se incorpora como Managing Director de A&M para el sector seguros. Aportará su experiencia como ejecutivo y consejero en aseguradoras y como líder global de la práctica de seguros en otras consultoras globales. José estará enfocado en ayudar a sus clientes en la toma de decisiones estratégicas y en impulsar su implementación de manera pragmática. Ha trabajado en Europa, Latinoamérica, Oriente Medio y Asia.

En este sentido, Cristina Almeida, Co-Country Head en A&M, ha comentado: “Hemos sido testigos de un notable crecimiento y evolución en la última década, pero nuestro compromiso con el apoyo a nuestros clientes sigue siendo inquebrantable. En A&M, ofrecemos resultados accionables en todos los sectores, no solo en tiempos de crisis, sino siempre que nuestros clientes busquen crecer y crear valor. La reciente incorporación de nuestras capacidades globales en impuestos, transformación corporativa y seguros a España es una clara demostración de este compromiso. Nos complace dar la bienvenida a Ángel, Borja, Jorge y José al equipo, todos ellos reconocidos líderes en sus respectivas áreas”.

Santander Chile anunció en un comunicado que Patricia Pérez es su nueva Chief Financial Officer (CFO), convirtiéndose además en la primera mujer en ocupar este cargo en la filial local. Patricia es ingeniera en Información y Control de Gestión de la Universidad de Chile y magíster en Dirección Financiera de la Universidad Adolfo Ibáñez.

A lo largo de sus 18 años de trayectoria en el grupo, la ejecutiva se ha desempeñado en diferentes roles dentro de la organización, comenzando su carrera en Operaciones y Control de Gestión para, posteriormente, unirse a la Vicepresidencia Ejecutiva Financiera, donde ha permanecido los últimos 14 años, lo que le ha permitido tener un sólido conocimiento en materia de gestión financiera y capital.

c de Banco Santander y ha participado en diferentes iniciativas de desarrollo, tanto locales como a nivel corporativo, entre ellos, fue integrante del SW50 Leadership Programme, impartido por London School of Economics and Political Science (LSE) e impulsado por Santander.

Edmond de Rothschild ha anunciado la contratación de Nathalie Cerutti como directora de responsabilidad social corporativa (RSC). Tras su incorporación el pasado 1 de noviembre a la sede de Ginebra, Cerutti será responsable de liderar el desarrollo y la implementación de una estrategia integral de RSC que se alinee con la misión de la firma. Según indican, su nuevo rol implica la aplicación de prácticas sostenibles en todos los aspectos del negocio, desde la reducción de la huella de carbono hasta fomentar la cultura de la sostenibilidad dentro de la organización. «Su liderazgo contribuirá a garantizar que el modelo operativo de la empresa ejemplifique su compromiso con el desarrollo sostenible», apuntan.

Desde su nuevo cargo, Nathalie Cerutti, que aporta más de 15 años de experiencia en sostenibilidad y análisis ESG, reportará a Nathalie Wallace, directora de Sostenibilidad. Antes de incorporarse a Edmond de Rothschild, fue analista de renta variable sostenible en Lombard Odier y, con anterioridad, trabajó como analista sénior de ESG/Sostenibilidad en Ethos Services durante cinco años y en Pictet durante ocho. Nathalie posee un máster en relaciones internacionales por el Instituto Universitario de Altos Estudios Internacionales de Ginebra. Es gestora de patrimonios internacional certificada (CIWM®) por el Centro Suizo de Formación para Profesionales de la Inversión.

A raíz de este nombramiento, Nathalie Wallace, directora de Sostenibilidad en Edmond de Rothschild, ha comentado: “En Edmond de Rothschild, la sostenibilidad es un principio básico de nuestra larga tradición, con 250 años de inversiones familiares independientes. Los conocimientos de Nathalie ayudarán a garantizar que nuestras operaciones reflejen nuestro compromiso de ofrecer soluciones de inversión que apoyen una transición económica sostenible”.

Principal Asset Management se expande en el sector de los ETFs con el lanzamiento de uno en renta variable internacional.

“Este ETF será una cartera de gran capitalización gestionada por el equipo de renta variable de Principal. Principal equities, con 154.800 millones de dólares en AUMs, tiene una estrategia de inversión centrada que combina perspectivas globales con conocimientos locales para ofrecer una amplia gama de soluciones especializadas de inversión en renta variable”, dice la información de la firma.

La empresa justifica su lanzamiento destacando la demanda del mercado para estos productos.

“La demanda de ETFs activos fue la más fuerte de la historia en 2023, alcanzando un máximo histórico de 349.000 millones de dólares en la categoría. Se espera que esto continúe, ya que se prevé que las asignaciones de los asesores a los ETFs activos aumenten un 45% en los próximos dos años”, agrega el comunicado.

«Esta nueva oferta continúa la construcción de nuestra línea de ETF activos, que aprovecha nuestras sólidas capacidades y proporciona a los inversores un vehículo eficiente para invertir en los mercados internacionales», dijo George Maris, CIO y director global de renta variable de Principal Asset Management.

El equipo de renta variable de Principal, dirigido Maris, cuenta con más de dos décadas de experiencia en la gestión de estrategias de renta variable no estadounidense, según la información de Principal.

Con la adición del ETF de renta variable internacional, Principal completa una oferta de 10 ETFs que combinados representan unos 4.700 millones de dólares de AUMs “diseñados para mejorar la rentabilidad de los inversores, mitigar el riesgo y mejorar la diversificación de las carteras”, finaliza el comunicado.

Las reacciones de los mercados a la victoria electoral de Donald Trump son, por el momento, una continuación del «Trump trade» que hemos visto en las últimas semanas. Los rendimientos de los ‘treasuries’ estadounidenses subieron con fuerza, especialmente en los vencimientos más largos, ya que la tendencia hacia una mayor inflación y, sobre todo, una disciplina fiscal más laxa ocuparán la agenda en las próximas semanas. Los futuros de las acciones estadounidenses reaccionaron positivamente, mientras que en Europa parece prevalecer el escepticismo. El dólar estadounidense parece fuerte y el bitcoin también sube, pero no tanto como cabría esperar. La reacción del oro es por ahora más bien poco espectacular.

A los mercados no les gusta el nerviosismo. Y con la carrera por la Casa Blanca aparentemente terminada tras lo que parecen unas elecciones ordenadas y decisivas, al menos los inversores saben un poco más. Sin embargo, algunas cuestiones siguen siendo inciertas, como los planes arancelarios de Trump y lo que ocurrirá con el impuesto de sociedades, sobre todo mientras se equilibran los resultados para la Cámara de Representantes. Otro factor importante sigue siendo el movimiento de los rendimientos del Tesoro, que a cierto nivel bien podría causar trastornos en Wall Street.

Dando un paso atrás, nos gustaría señalar que el impacto a medio plazo de las elecciones puede ser menos significativo para los mercados de renta variable de lo que parece actualmente, inmediatamente después de las elecciones. Durante la última presidencia de Trump, el S&P 500 generó un retorno total del 70%; desde el inicio de la presidencia de Biden, los mercados han subido una cifra más o menos similar: alrededor del 80%. Otros factores que actúan en segundo plano parecen ser motores más importantes para la renta variable que la política por sí misma.

Una administración de Donald Trump será probablemente un lastre para la economía europea y la alemana en particular. En vista de las guerras en Ucrania y Oriente Medio, la imprevisibilidad de sus políticas probablemente pesaría sobre el sentimiento entre consumidores e inversores. La amenaza de aranceles punitivos sobre las importaciones europeas también podría crear incertidumbre entre las empresas. Aunque los aranceles no se apliquen en su totalidad, las empresas podrían posponer sus decisiones de inversión hasta que tengan claridad. Con Trump, eso podría llevar mucho tiempo. Por lo tanto, esperamos un crecimiento ligeramente más lento en Europa.

Implicaciones para las clases de activos

Para los bonos del Tesoro de EE.UU., el probable resultado de las elecciones significa principalmente la perspectiva de un nuevo repunte de los rendimientos, especialmente para los bonos a más largo plazo. Los temores a una política fiscal excesivamente laxa y a una ligera tendencia al alza de la inflación desempeñarán probablemente un papel fundamental. Sin embargo, los rendimientos a más corto plazo también podrían verse sometidos a cierta presión si se tiene en cuenta la perspectiva de que la Reserva Federal recorte menos las tasas de interés. En Europa también es probable que se produzca cierta volatilidad y que suban las tasas subyacentes, ya que el mercado podría registrar mayores déficits. Es probable que las curvas de la deuda pública subyacente de la zona euro se inclinen (2-10 años), ya que los aranceles podrían considerarse negativos para el crecimiento y dar lugar a más recortes de tasas de lo previsto hasta ahora. El diferencial entre los bonos estadounidenses a 10 años y los bunds alemanes a 10 años ya se ha ampliado; es poco probable que se produzca una disociación completa del mercado estadounidense en el tramo largo de la curva.

En cuanto a las divisas, el dólar estadounidense se ha fortalecido recientemente, pero no creemos que se trate de un «Trump trade». Más bien pensamos que se debe principalmente a los mejores datos económicos de Estados Unidos y al fuerte aumento de los rendimientos de los bonos estadounidenses. Ahora bien, tenemos que considerar tres aspectos: 1) elevado gasto fiscal: Un mayor déficit fiscal conduce finalmente a un mayor rendimiento de los bonos y potencialmente también a una mayor tasa de la Fed, lo que es claramente positivo para el dólar. 2) La independencia de la Reserva Federal (Fed) será un gran tema para el mercado financiero, y creemos que el resultado sería una mayor inflación a medio plazo. El resultado podría ser un dólar fuerte. 3) La nueva imposición de aranceles cambiará la ecuación a favor del dólar. Se espera que el dólar se mantenga fuerte y a corto plazo podría incluso ganar algo de impulso.

En Wall Street, las posibilidades de que continúe el «Trump trade» son buenas, aunque no esperamos que se mantenga el impulso previo a las elecciones. Los inversores deben decidir ahora si dan prioridad al temor a una mayor inflación y, por tanto, a menos recortes de las tasas de interés por parte de la Fed o a las esperadas políticas más benévolas para las empresas de Donald Trump. Una nueva reducción del impuesto de sociedades podría añadir entre un 3% y un 4% de beneficios al S&P500, pero no antes de 2026. Las empresas con una elevada proporción de beneficios nacionales, es decir, estadounidenses, son las que más tienen que ganar. Se encuentran sobre todo en el sector financiero y en el segmento de mercado de pequeña y mediana capitalización. Aunque los grandes valores tecnológicos tienen una gran proporción de ingresos no estadounidenses y, por tanto, se benefician menos de la bajada de impuestos, cabe esperar que la Comisión Federal de Comercio se preocupe menos por el poder de mercado de las grandes plataformas tecnológicas. Los valores energéticos estadounidenses podrían ver algunos beneficios de la postura más favorable al petróleo y al gas del nuevo gobierno. Por otra parte, las energías renovables podrían seguir luchando y obtener peores resultados ante la expectativa de una revocación parcial de la Ley de Reducción de la Inflación y de los beneficios fiscales conexos asignados a los parques eólicos y a la energía solar.

En cuanto a China, es probable que el riesgo de nuevos aranceles y/o sanciones bajo la administración Trump sea elevado, lo que podría traducirse en una mayor volatilidad de las bolsas de los mercados emergentes. Países como México, que se beneficiaron de las actividades de deslocalización en los últimos años, también verán debilitada su posición. Aparte de eso, vemos difícil que los mercados emergentes obtengan mejores resultados mientras China siga luchando con su exceso de capacidad inmobiliaria y la debilidad de la demanda de consumo interno. Sin embargo, los inversores siguen esperando un estímulo fiscal masivo en China, lo que a su vez podría afectar al sentimiento en la otra dirección.