DAVINCI TP ya tiene torneo propio de fútbol y nada menos que en Estadio Centenario de Montevideo, escenario del primer mundial de la historia y testigo de las más grandes batallas deportivas de Latinoamérica.

El lunes 18 de noviembre, a las 19 horas, la firma montevideana organiza la competición de ocho equipos compuestos por profesionales de la industria financiera.

Según explicó Santiago Queirolo, uno de los fundadores de DAVINCI, se esperan 140 jugadores de fútbol, con un arranque a las 17h y la Gran Final a las 21h30. ¿Cómo se va a desarrollar semejante competición?: por ahora es el secreto que se guardan en la firma montevideana.

Los espectadores tendrán acceso al Palco VIP del Centenario.

Flickr (Juan González)

Al margen de la competición, DAVINCI hará una colecta para su campaña Ayudanos a Ayudar.

El escritor Rafael Juan y Seva Redondo (muy conocido en la industria financiera por su puesto como socio consejero de la entidad de asesoramiento patrimonial Wealth Solutions y, dentro de la firma, también presidente de Finletic) ha presentado en Madrid su nueva novela, ‘La bella escondida’, una historia ambientada en el asedio de Cádiz durante la invasión napoleónica en 1812. Con esta obra, el autor nos invita a adentrarnos en una etapa crucial de la historia española, marcada por luchas de poder, dilemas personales y decisiones que definirían el futuro de la nación.

En medio de este panorama turbulento, emerge la figura de Magdalena Fernández de Córdoba, una mujer que se enfrenta a las tensiones de su época al tomar una decisión audaz: traducir y prologar, bajo el más estricto anonimato, la obra “Derechos y deberes de los ciudadanos”. Esta hazaña, aparentemente discreta, esconde una trama de intriga, maquinaciones y secretos que transformarán su vida para siempre.

La novela explora las razones que llevaron a Magdalena a ocultarse tras el anonimato, y cómo consiguió la obra en una época en que las ideas revolucionarias y liberales se enfrentaban ferozmente a las visiones conservadoras de una España dividida. A través de alianzas inesperadas y la ayuda de figuras clave, como Dionisio Inca Yupanqui, único diputado en las cortes de Cádiz de origen indígena, la protagonista se ve inmersa en un entorno de conspiraciones y luchas internas, donde los odios, los miedos y las traiciones están a la orden del día, mientras el enemigo invasor avanza.

El autor combina la recreación histórica con una trama de amor y aventura, en la que los personajes viven profundos dilemas personales y se debaten entre dos visiones de España que, a pesar de sus diferencias, se ven forzadas a unirse para enfrentar al invasor común. Cádiz, con su peculiar paisaje y su carácter rebelde, actúa como el escenario de una historia de resistencias, pasiones y decisiones que alterarán no solo el destino de la protagonista, sino también el de una nación.

Rafael Juan y Seva Redondo ofrece en ‘La bella escondida’ una obra llena de matices, basada en hechos reales y personajes que bien podrían haber sido parte crucial de nuestra historia. Como en sus anteriores novelas, el autor despliega su habilidad para entrelazar lo real con lo ficticio, sumergiendo al lector en un periodo irrepetible que definió el rumbo de España.

En España, el acceso a la vivienda sigue siendo un desafío significativo para los jóvenes. Según datos del Instituto Nacional de Estadística (INE), apenas el 29% de los jóvenes de entre 16 y 29 años era propietario de una vivienda en 2023. Esta baja tasa de propiedad refleja las dificultades económicas y las barreras de entrada, especialmente en términos de ahorro inicial y tasas de interés elevadas.

Para este perfil, el crowdfunding inmobiliario ha surgido como una opción innovadora que facilita el acceso al mercado inmobiliario. En este contexto, Walliance, la plataforma paneuropea de crowdfunding inmobiliario, destaca las claves de esta tendencia y cómo puede beneficiar a los jóvenes inversores.

El crowdfunding ha democratizado el acceso al mercado inmobiliario, que antes estaba reservado para grandes fondos o inversores con altos patrimonios. Hoy, gracias a plataformas como Walliance, los jóvenes pueden invertir en grandes proyectos inmobiliarios en España, Italia y Francia desde 500 euros. Esto permite a los inversores diversificar su capital en proyectos atractivos sin comprometer grandes sumas de dinero.

Esta modalidad de inversión también presenta un perfil de riesgo ajustado, ya que permite diversificar el capital y participar en proyectos seleccionados, donde el retorno es proporcional al riesgo y al tamaño de la inversión.

Las nuevas generaciones buscan más que rentabilidad económica: desean que sus inversiones tengan un impacto positivo en el medio ambiente y en la sociedad. Walliance enfatiza la importancia de la sostenibilidad en sus proyectos, apoyando iniciativas de energías renovables y construcción sostenible. Estas inversiones contribuyen tanto a la reducción de emisiones de CO₂ como a la regeneración de comunidades locales.

Este tipo de inversiones, impulsadas por el crowdfunding, permite a los inversores particulares colaborar activamente en la lucha contra el cambio climático, mientras hacen crecer su capital. Proyectos que fomentan la sostenibilidad y el desarrollo de comunidades sólidas se han vuelto atractivos para los jóvenes, permitiéndoles alinear sus intereses financieros con sus valores personales.

Para los jóvenes, una de las principales ventajas del crowdfunding es la eliminación de las barreras geográficas al momento de invertir sus ahorros. A través de este modelo de financiación, las nuevas generaciones pueden invertir en un edificio de pisos en el centro de Madrid, en una promoción de viviendas sostenibles en Milán, o hasta en la rehabilitación de una villa de lujo en París con tan solo 500 euros. Esto es especialmente atractivo en un entorno económico globalizado, donde el mercado inmobiliario de una región puede comportarse de manera muy diferente al de otra.

La tecnología es el pilar del crowdfunding moderno. Las plataformas digitales permiten a los jóvenes acceder a información clara, gestionar sus inversiones y realizar transacciones de manera ágil y segura. Walliance ha integrado procesos tecnológicos avanzados, que garantizan la transparencia y seguridad en todas las operaciones, proporcionando a los inversores confianza y tranquilidad.

«El crowdfunding inmobiliario ofrece a los jóvenes ahorradores una oportunidad única para invertir de manera segura y accesible. A través de la tecnología, eliminamos las barreras de entrada y empoderamos a los millennials y a la Generación Z para que tomen decisiones informadas y avancen en la construcción de su futuro financiero con confianza», ha señaladoJean-Baptiste Vayleux, Head of Development de Walliance.

CanvaAntonio Cabrales Goitia, consejero de Market Porfolio AM

Antonio Cabrales Goitia, consejero de Market Porfolio AM, ha recibidoel Premio de Investigación de la Comunidad de Madrid “Julián Marías” 2024 a la carrera científica.

En 2021, Antonio fue también galardonado conel premio Rey Jaime I de economía por su trabajo en el campo de la teoría de juegos y la economía del comportamiento.

Antonio Cabrales es catedrático del departamento de economía en la Universidad Carlos III de Madrid. Anteriormente ha sido catedrático y director del departamento de economía en el University College London.

También es vicepresidente ejecutivo de la European Economic Association y editor asociado del Journal of Economic Theory. Tiene un Ph.D. en Economía de la Universidad de California, San Diego.

El Fondo Europeo de Inversiones (FEI) ha invertido 28 millones de euros en Innvierte Sciencetech Bullnet Capital IV, un fondo gestionado por Bullnet Capital especializado en deep-tech y transferencia de tecnología. La inversión del FEI está respaldada por el programa InvestEU y supone el segundo cierre del fondo. Con una dotación actual de algo más de 80 millones de euros, Bullnet Capital IV es uno de los mayores fondos españoles de deep-tech y transferencia tecnológica.

El FEI ha invertido en los tres fondos anteriores de Bullnet, siendo un inversor clave desde la creación de la firma hace más de 22 años. Este nuevo compromiso en Bullnet Capital IV eleva el apoyo del FEI los instrumentos financieros e inversiones de Bullnet Capital a más de 63 millones de euros.

La consejera delegada del FEI, Marjut Falkstedt ha comentado que “apoyar el desarrollo y la transferencia de tecnologías innovadoras es una prioridad para reforzar la competitividad de Europa. Estamos encantados de renovar la asociación de largo plazo que mantenemos con Bullnet para garantizar que la investigación de vanguardia que se lleva a cabo en universidades y centros de investigación europeos pueda tener un impacto real en nuestra economía y en la vida cotidiana de los ciudadanos».

Desde su primer cierre en septiembre de 2022, Bullnet Capital IV ha invertido en diez compañías. Siete de ellas son spin-offs o mantienen estrechos vínculos con las principales universidades o centros de investigación de España: Quside (Instituto de Ciencias Fotónicas de Barcelona), Leapwave (Universidad Carlos III de Madrid), AGPhotonics (Universidad de Málaga), Deep Detection (Instituto de Física de Altas Energías de Barcelona), Mapsi Photonics (Universidad Politécnica de Cataluña), InspirationQ (Instituto de Física Fundamental del Consejo Superior de Investigaciones Científicas de Madrid) e Immersia (Universidad Politécnica de Cataluña). Las tres empresas restantes, Katoid, MLCode y Enthec, fueron fundadas por emprendedores con amplia experiencia en el mundo de la alta tecnología.

El fondo prevé invertir en un total de 17 o 18 empresas con perfiles similares a los mencionados anteriormente, apoyando proyectos que desarrollen tecnologías innovadoras con impacto global, y que promuevan el crecimiento de la industria y la investigación española. Otros inversores que apoyan a Bullnet Capital IV son el CDTI, dependiente del Ministerio de Ciencia, Innovación y Universidades a través de su programa Innvierte, así como inversores privados.

En palabras de los socios fundadores de Bullnet Capital, Javier Ulecia y Miguel del Cañizo, “nuestro objetivo para Bullnet Capital IV es seguir invirtiendo en jóvenes empresas tecnológicas españolas, no solo aportando fondos, sino también trabajando codo con codo con los fundadores para que puedan consolidarse y crecer, aportando nuestra experiencia acumulada con 30 empresas participadas a lo largo de los 23 años que Bullnet lleva en funcionamiento. El apoyo del FEI ha sido esencial todos estos años, no solo porque Bullnet no existiría sin su contribución financiera, sino también por la credibilidad que genera a los ojos de otros posibles inversores. Y, por supuesto, no podemos olvidar el apoyo instrumental prestado por otras entidades públicas españolas a lo largo de los años, como el CDTI y FondICO Global».

Foto cedidaÁngel Martínez-Aldama, presidente de Inverco.

El ahorrador en fondos de inversión en España tiene un perfil moderado, pertenece a la Generación X o a la de los Baby Boomers, aunque los ahorradores Millennials van a más, ya que en dos años han pasado a representar el 26% al 30% de los partícipes. Además, el perfil medio de ahorrador en fondos acumula menos de 30.000 euros en este producto financiero.

Este es el perfil que dibuja el VII Estudio sobre la “Visión de los partícipes sobre los Fondos de Inversión y sus gestoras” que presenta cada dos años el Observatorio Inverco, realizado por Front Query. Concretamente, la mitad de los ahorradores españoles en fondos tiene un perfil moderado -quiere rentabilidades buenas, con riesgos de pérdida controlados-, mientras que un 37% se describe como conservador, cuatro puntos más que en 2022. El 13% se identifica como un ahorrador dinámico, una cifra que quiebra la tendencia ascendente de los últimos años: en 2022 este porcentaje fue del 17%.

Además, casi dos tercios de los partícipes (64%) invierte en fondos desde hace más de cuatro años, dos puntos más que en 2022, «lo que consolida el carácter de este producto como un vehículo de ahorro en el largo plazo», aseguró Ángel Martínez-Aldama, presidente de Inverco, durante la presentación del informe.

Con respecto al número de productos contratados, más de la mitad de los partícipes (57%) invierte en más de un fondo, una cifra que crece hasta el 74% entre los ahorradores con un perfil dinámico. Por generaciones, el 49% de los Centennials invierte a través de más de un vehículo.

La renta variable continúa siendo el activo preferido

La mayoría de los partícipes (81%) conoce el tipo de fondo en el que tiene más patrimonio invertido, el 95% en el caso de los partícipes dinámicos. Destaca la renta variable como el activo que prefiere un mayor porcentaje de inversores (34%), aunque esta cifra ha disminuido cuatro puntos desde el último estudio en 2022. Le siguen los fondos garantizados (22%), que han vuelto a estar entre los productos ofertados por las entidades ante la subida de los tipos de interes, según asegura Martínez-Aldama. También destacan los fondos mixtos, globales y de retorno absoluto (15%).

Criterios sostenibles, todavía falta información

El 28% de los inversores en fondos conoce la inversión con criterios de sostenibilidad, un punto menos que en 2022. No obstante, el porcentaje se eleva al 54% entre los ahorradores dinámicos. Del total de encuestados que afirman conocer estos criterios, un 49% los tiene en cuenta a la hora de invertir y casi tres de cada diez (27%) lo hacen incluso aunque suponga renunciar a una parte de la rentabilidad.

El 37% y 36% de los Centennials y Millennials, respectivamente, conoce la inversión siguiendo los criterios de sostenibilidad, una cifra que baja hasta el 21% en Baby Boomers y el 9% de Silent Generation.

La oficina sigue siendo la principal vía de contratación

El 42% de los ahorradores se informa a través de un asesor personal, por delante de la documentación propia del Fondo (22%) y, como tercera opción, a través de un agente no vinculado (13%). A la hora de contratar un Fondo, casi cuatro de cada diez partícipes apuestan por un formato presencial en su entidad bancaria (39%), ocho puntos más que en 2022, mientras que algo más de tres de cada diez lo hacen a través de la web o app de su entidad (31%), y casi una cuarta parte (24%) opta por una cartera gestionada o asesorada por la entidad, siete puntos más que en 2022.

Los ahorradores dinámicos prefieren contratar a través de la web o app de su entidad (51%). Los conservadores priorizan la contratación presencial (52%) y, en el caso de los moderados, se reparte entre la web/app de la entidad y la presencialidad (35%).

La mayoría de los partícipes revisa la información periódica y el folleto del fondo

El 86% de los ahorradores en España ha leído el folleto de su Fondo de Inversión y tres de cada diez lo han hecho con especial atención y detalle. Este dato refleja el interés creciente por conocer en profundidad las características y condiciones del producto en el que invierten. Entre los inversores de perfil dinámico, este porcentaje alcanza el 53%.

Además, tres de cada cuatro partícipes (73%) confirman que revisan esta información de forma habitual. Este hábito es particularmente alto entre los Baby Boomers, que con un 74% destacan por su interés en mantenerse informados sobre el desempeño y posibles ajustes en sus inversiones.

¿Recomendarían los partícipes a sus amigos invertir en Fondos? El 78% de los partícipes sí lo recomendaría, diez puntos más que en 2022. El 94% de los partícipes dinámicos recomendaría ahorrar en Fondos a un amigo, diez puntos más. En el caso de los moderados y conservadores, el porcentaje se sitúa en el 82% y 65%, respectivamente, creciendo 13 puntos en el caso de los conservadores.

Por generaciones, el 94% de los Centennials y el 83% de los Millennials recomendaría invertir en Fondos a un amigo. En el caso de los Baby Boomers y Silent Generation, se sitúa en el 76%, creciendo más de 20 puntos con respecto a 2022. Las principales cualidades que destacan los partícipes de los Fondos son, por este orden, la rentabilidad (siete puntos más que en 2022) la diversificación, la seguridad y la liquidez.¿Saben quién gestiona el Fondo de inversión?

Un 24% de los encuestados sabe que detrás de la gestión de su fondo hay un equipo de gestores profesionales. Todavía hay un 36% que considera que esa tarea la realiza el responsable de la entidad, un 15% cree que es el asesor y un 14% la persona que le vendió el Fondo.

En el caso de los inversores dinámicos, el conocimiento sobre la gestión del Fondo sube hasta el 45%. Por otro lado, el 62% de los partícipes sabe que el producto Fondo está supervisado por un organismo público, tres puntos más que en 2022. Por perfiles, asciende al 78% entre los inversores dinámicos, nueve puntos más que en 2022 (63% en el caso de los moderados y 54% en el caso de los conservadores).

En este sentido, el 51% sabe que, en caso de quiebra, no perdería su inversión, cuatro puntos más que en 2022. El 67% de los partícipes dinámicos sabe que no perdería su inversión en caso de quiebra, 12 puntos más que en 2020 (el 51% en el caso de los moderados, siete puntos más que en 2020).

Fiscalidad de los fondos de inversión

El 61% de los partícipes de Fondos consultados por el Observatorio Inverco conoce que puede cambiar de Fondo sin tributar, más de ocho de cada diez, en el caso del perfil dinámico. Por otra parte, un porcentaje similar (62%) sabe que puede diferir el pago de impuestos hasta que reembolse su inversión. Por perfiles, el porcentaje se eleva hasta el 81% en el caso de los inversores dinámicos (65% de los moderados y 51% de los conservadores).

Uno de cada cinco ha traspasado dinero de renta variable a renta fija

El 20% de los partícipes sí ha traspasado inversiones de renta variable a renta fija para aprovechar el incremento de la rentabilidad, cifra que se eleva hasta el 27% en el caso de los dinámicos. El 47% no ha hecho cambios (67% en el caso de los dinámicos), aunque el 22% sí ha dirigido sus nuevos ahorros a fondos de renta fija. Por generaciones, más de la mitad de los partícipes de la Generación Y/Millennials y de la Generación Z/Centennials no ha hecho cambios en sus inversiones (54% y 53%, respectivamente).

Por último, la encuesta consulta a los inversores en fondos si han tenido alguna incidencia o brecha de seguridad relacionada con la tenencia en Fondos. En este sentido, solo un 4% de los partícipes en Fondos ha tenido alguna incidencia relacionada con la seguridad en sus Fondos. El phishing (email fraudulento), el smishing (sms fraudulentos) y la suplantación de personalidad son, por este orden, las principales incidencias de seguridad que han sufrido los partícipes.

Los inversores en renta fija están lidiando con señales contradictorias que emanan del entorno macroeconómico general y que podrían inyectar más volatilidad en el mercado de bonos. Aunque la economía estadounidense sigue aguantando, los tipos reales son elevados y, si se mantienen en niveles más altos durante un periodo prolongado, la demanda se podría enfriar.

Hace apenas unas semanas, la Reserva Federal de EE. UU. (Fed) inició su ciclo de relajación con un recorte sustancial de 50 puntos básicos, pero los mercados ya han rebajado sus expectativas de nuevos recortes a la vista de la fortaleza de la economía estadounidense.

El movimiento de la Fed obedeció al aumento del desempleo y el descenso de la inflación. Lo más destacable del primer recorte de tipos de la Fed en cuatro años y medio fue su magnitud (50 pb, frente a 25 pb), en un momento en el que las acciones estadounidenses se mueven en máximos históricos y los diferenciales de la deuda corporativa estadounidense se encuentran en mínimos históricos.

Los datos que se han conocido desde la reunión de la Fed de septiembre han sido mejores de lo previsto. Por ejemplo, los datos de empleo no agrícola han demostrado que el mercado laboral mantiene su fortaleza a pesar del leve repunte de la tasa de paro. Desde la pandemia, los mercados han tendido a extrapolar los datos más recientes, por lo que es importante no perder de vista las grandes temáticas estructurales que afectan al ciclo económico.

El elevado gasto público y la solvencia de los hogares y las empresas, sostenida por las fuertes subidas de los mercados de activos de riesgo, están apuntalando la economía estadounidense frente a la presión ejercida por los elevados tipos de referencia que han imperado durante más de dos años. En un mundo con menos oferta de mano de obra y materias primas, esto significa que ahora resulta más sencillo generar inflación, lo que marca un claro contraste con la década de 2010.

Eso se observa claramente en las encuestas a los hogares estadounidenses, que indican que estos aprecian ahora una inflación más alta y más volátil. Es esta combinación de escasez de oferta en recursos clave y demanda más fuerte la que hace que el régimen actual sea diferente al anterior.

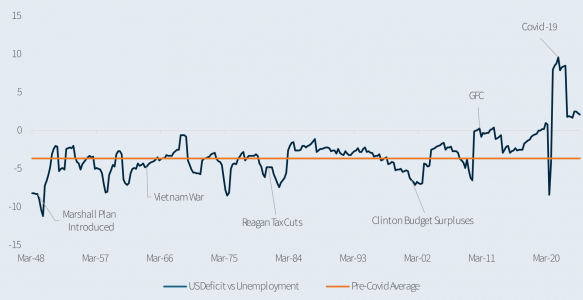

Por qué el gasto público actual de EE. UU. plantea un problema

Fuente: BLS, Tesoro de EE. UU., 30.09.2024

El gráfico anterior demuestra hasta qué punto resulta inusual el gasto público actual. Antes de la pandemia, cuando la economía iba viento en popa y la tasa de desempleo se mantenía baja, el gasto público descendió. Esa era la respuesta adecuada desde las finanzas públicas, porque en un escenario así los gobiernos gastan menos en prestaciones por desempleo pese a recaudar más impuestos.

Desde la pandemia, ha ocurrido lo contrario y el gobierno ha gastado más a medida que la economía mejoraba. Cuando una economía marcha bien, lo último que necesita es todavía más demanda y, con ella, más inflación. Este alto ritmo de gasto público explica en gran medida por qué la economía estadounidense ha evitado la recesión, a pesar del ciclo de subidas de tipos más agresivo en una generación.

Creemos que este escenario de déficit tiene pocas probabilidades de cambiar con la nueva administración estadounidense; así, se prevé que la deuda nacional siga aumentando desde los 36 billones de dólares actuales, que suponen alrededor del 120% de su PIB. En la última edición de su Fiscal Monitor, el FMI pronostica que el déficit presupuestario de EE. UU. triplicará con creces el de Alemania.

Aunque la inflación estadounidense ha dejado atrás su máximo de 2022, que fue el nivel más alto en más de cuatro décadas, sigue sin caer por debajo del objetivo del 2% de la Fed. La incertidumbre geopolítica, sobre todo el conflicto abierto en Oriente Medio, podría perturbar los mercados de petróleo. El resultado de las elecciones estadounidenses también podría generar tensiones en materia de comercio e inmigración, lo que podría tirar al alza de la inflación.

Un factor clave que ayudará a luchar contra las presiones inflacionistas son los altos tipos de interés. En su último resumen de proyecciones económicas, la Fed cifra en el 2,9% el tipo neutral, es decir, el nivel que ni estimula y ni frena la economía. Los tipos de interés de EE. UU. se sitúan actualmente en el 5%, muy por encima de esa cota y cerca de sus máximos desde la crisis financiera mundial.

Los rendimientos de los bonos descendieron en toda la curva durante el verano, alentados por el debate cada vez más intenso en torno al aterrizaje forzoso o la recesión. Sin embargo, los rendimientos han empezado a subir de nuevo lentamente, a la vista del discurso económico caracterizado por una mayor volatilidad. Sin embargo, la trayectoria futura del ciclo de relajación de la Fed no está clara y los inversores están debatiendo sobre su ritmo y profundidad. En nuestra opinión, los primeros 100 pb de recortes serán la parte fácil para una Fed que se enfrenta a unas perspectivas inciertas en 2025.

Tribuna de Mark Nash, James Novotny y Huw Davies, gestores de Jupiter AM

Foto cedidaManuel Alonso, director comercial de OVB España.

En una época de inestabilidad económica, los hábitos de ahorro y la planificación financiera se han convertido en aspectos cruciales para las familias españolas. Con los precios de los productos básicos y la energía en constante aumento, la capacidad de ahorro se ve afectada en muchos hogares.

De acuerdo con datos del Banco de España, más del 30% de la población indica que sus ingresos actuales no permiten ahorrar de manera regular, ya sea por gastos inesperados o la ausencia de una estrategia financiera adecuada. Además, el 60% de los hogares carece de un fondo de emergencia capaz de cubrir tres meses de gastos básicos, una cifra que subraya la vulnerabilidad de muchas economías familiares.

Frente a esta realidad, la orientación de expertos en planificación financiera cobra especial importancia. OVB, consultora en planificación financiera en Europa, ha puesto énfasis en desmitificar el concepto de ahorro, enseñando a sus clientes que construir una base económica no depende tanto del nivel de ingresos, sino de aplicar estrategias efectivas. Manuel Alonso, director comercial de OVB España, asegura que ahorrar no es cuestión de ganar grandes cantidades, sino de adoptar un enfoque estructurado que permita destinar pequeñas sumas de manera constante para formar un colchón económico.

Alonso comenta que la clave para lograr una estabilidad financiera a largo plazo radica en establecer metas de ahorro adaptadas a los ingresos y necesidades de cada persona. «Incluso pequeñas cantidades ahorradas con regularidad pueden generar un gran impacto en el futuro”. Además, enfatiza que para muchas personas, el reto inicial es simplemente encontrar un punto de partida, algo que puede lograrse con el apoyo de una consultora financiera.

Cómo mantener el hábito del ahorro en tiempos de gasto elevado

Alonso subraya que los presupuestos familiares enfrentan desafíos cada mes debido al constante aumento de productos básicos y servicios como la energía. En lugar de recortar todos los gastos, aconseja gestionarlos para crear un margen que permita ahorrar aunque sea una cantidad mínima. También recuerda que, ante fechas especiales como la Navidad o eventos de consumo como el Black Friday, el gasto suele incrementarse, lo que plantea un reto adicional.

Según un estudio reciente, el gasto promedio en regalos navideños en España superará los 500 euros este año, lo cual representa un incremento del 38% en comparación con el año anterior. Este aumento refleja tanto la subida de precios como la demanda estacional. Ante esta situación, Alonso sugiere mantener una planificación organizada para evitar las compras impulsivas de última hora, que suelen ser perjudiciales para el presupuesto.

Planificación financiera: la clave para ahorrar

Para el experto, el inicio de un nuevo año representa una oportunidad perfecta para establecer un plan financiero. “Definir nuestros objetivos a largo plazo y diseñar una estructura para nuestros ingresos puede ayudarnos a organizar el presupuesto. Ya sea que se trate de ahorrar para la entrada de una vivienda, cubrir la educación de los hijos o planificar la jubilación, la clave está en tener claros nuestros objetivos y en seguir un plan”, asegura.

El director de OVB España compara el plan financiero con un mapa que ayuda a mantener el rumbo, ya que «cuando planificamos, los gastos imprevistos tienen menos impacto en nuestro presupuesto, y esto nos permite tomar decisiones de manera más consciente”.

La educación financiera, fundamental para el empoderamiento económico

Actualmente, la educación financiera se considera esencial para dotar a las personas de las herramientas necesarias para gestionar sus recursos. Alonso destaca que, aunque la educación en finanzas personales debería ser parte del aprendizaje desde edades tempranas, muchos adultos y jóvenes nunca han recibido formación en este aspecto. Hoy en día, existen diversas iniciativas que ofrecen cursos y talleres de finanzas personales para ayudar a las personas a comprender mejor cómo manejar su dinero.

Como conclusión, apunta que «el primer paso hacia una mayor seguridad financiera es empezar, aunque sea poco a poco. Con las herramientas adecuadas y disciplina, cualquier persona puede construir un ahorro y alcanzar la tranquilidad económica. El esfuerzo que hagamos hoy será nuestra tranquilidad en el futuro”.

Los FRN HY son un subconjunto del mercado de deuda high yield global más prevalente en Europa que en EE. UU. En su forma más pura constituyen un segmento relativamente pequeño, con un tamaño de 54.000 millones de dólares que palidece frente al de bonos high yield a tipo fijo (de 2,2 billones de dólares).

Pese a esta diferencia de envergadura, no obstante, resulta bastante sencillo crear un FRN high yield de manera sintética, utilizando combinaciones de otros instrumentos y derivados como permutas (swaps) de tipos de interés y de cobertura por impago crediticio (CDS). Esto amplía el universo de inversión e incluso nos permite crear una oportunidad a tipo flotante en un emisor de deuda corporativa que nos guste pero que podría no haber emitido un FRN.

Por lo general, los instrumentos que pueden utilizarse para crear FRN HY sintéticos son más líquidos que los propios FRN HY puros, y creemos que emplearlos en una cartera puede aportar al inversor la comodidad y la liquidez de los instrumentos que desea.

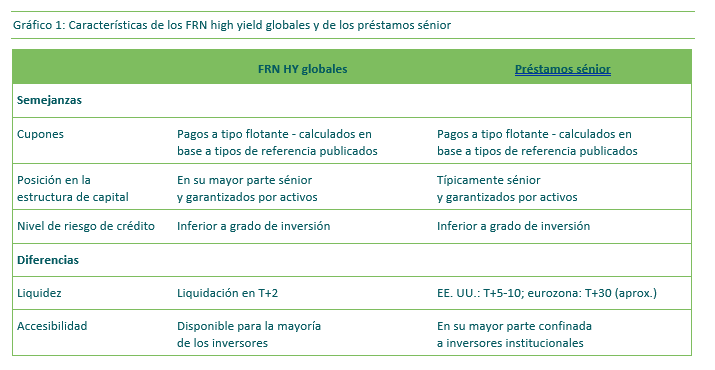

Semejanzas

Los FRN high yield y los préstamos apalancados comparten numerosos atributos.

Ambos pagan cupones a tipo flotante, que se reajustan para cada nuevo periodo de pago en base al tipo de referencia vigente. En EE. UU., la deuda a tipo flotante utiliza actualmente la tasa de financiación a un día garantizada (SOFR), que se basa en operaciones realizadas a un día en el mercado de operaciones de recompra (repos) de deuda soberana. En Europa, los instrumentos a tipo flotante suelen estar referenciados al EURIBOR, que continúa utilizándose tras una reforma significativa de su metodología de cálculo.

Ambos tipos de activos suelen tener una prelación elevada en la estructura de capital del emisor. Esto significa que tienen preferencia en el orden de pago respecto a la deuda subordinada y las acciones en caso de impago, lo cual puede aportar una mayor seguridad al inversor.

Ambas clases de activos tienen una calificación (explícita o implícita) inferior a grado de inversión: BB+ o más baja. Así, cabe esperar que ofrezcan una remuneración potencial mayor que la de un instrumento equivalente con grado de inversión (BBB- o superior), en forma de un diferencial de crédito seguramente mayor para reflejar el riesgo adicional que conllevan.

Un aspecto tal vez más interesante, son sus diferencias, y en concreto la manera en que enfocamos la gestión de estrategias de FRN high yield globales en M&G.

En nuestra opinión, la principal diferencia es que los FRN HY suelen ofrecer una mayor liquidez que los préstamos apalancados. Los préstamos en EE. UU. son menos líquidos y pueden contratarse con un periodo de liquidación habitual de T+5 a T+10, y potencialmente más largo. En el mercado europeo, periodos de liquidación de préstamos de T+30 son quizá más probables. Periodos de liquidación tan prolongados podrían poner en peligro la capacidad de un gestor para gestionar fácilmente los flujos de una cartera de inversión.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

Además de las diferencias en estructura del mercado, típicamente adoptamos un enfoque en nuestra opinión conservador a la hora de gestionar estrategias de FRN HY globales. El índice de referencia tiende a mostrar cierta concentración de riesgo, debido en parte al tamaño mínimo relativamente elevado que debe tener una emisión para ser incluida en el indicador. Esto significa que el índice suele ser más pequeño que el conjunto del mercado y estar menos diversificado, con ponderaciones relativamente grandes de créditos con mayor beta, muchos de los cuales han mostrado fortaleza en los últimos años.

El índice omite ciertos emisores establecidos que el fondo podría desear tener en cartera, y también está un tanto sesgado hacia créditos más apalancados y arriesgados; nuestro enfoque ha consistido en infraponderar dichos créditos. Este posicionamiento cauto es deliberado y se propone proteger al inversor, tratando de evitar la volatilidad asociada con estos emisores y aportar una trayectoria de rentabilidad más estable.

Hasta la fecha, el mercado de préstamos ha sido accesible sobre todo para los inversores institucionales, debido a su mayor capacidad de negociar y mantener en cartera activos ilíquidos de este tipo. Gracias a la mayor liquidez de los FRN HY globales, los fondos especializados en estos instrumentos pueden proporcionar la liquidez diaria necesaria, con lo que este mercado es accesible a una base inversora más amplia.

En el pasado, los préstamos apalancados solían emitirse con cláusulas de protección para el inversor. Las cláusulas de mantenimiento, por ejemplo, obligan a las empresas a mantener ciertas medidas de fortaleza financiera, mientras que las de incidencia podrían actuar como obstáculo para evitar que un prestatario lleve a cabo una acción especificada (como puede ser asumir deuda nueva o adicional) a no ser que se cumpla una medida determinada de solidez financiera. En cambio, los FRN HY suelen estar garantizados por activos de algún tipo (aunque no siempre) y no están sujetos a tales cláusulas protectoras

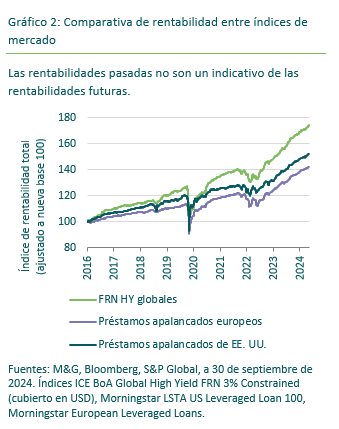

Una comparación de rentabilidades a largo plazo muestra que el índice de FRN HY global que utilizamos para gestionar nuestras estrategias ha igualado, o incluso superado, a los indicadores del mercado de préstamos apalancados de EE. UU. Y Europa, como puede verse en el Gráfico 2.

Tribuna de Guan Yi Low, Directora de renta fija de M&G Investments; Stefan Isaacs, CIO adjunto de renta fija cotizada y James Tomlins, gestor de renta fija de la firma.

Foto cedidaFoto de familia Grupo Caja Ingenieros con Tomàs Llompart, presidente del Grupo Clade (en el centro)

Caja Ingenieros, entidad corporativa de servicios financieros y aseguradores, se ha incorporado al Grupo Clade, el primer grupo empresarial de la economía social en Cataluña, con el objetivo de trabajar juntos en el impulso de la economía social y generar sinergias y proyectos conjuntos con los miembros del grupo empresarial.

Con esta alianza, Caja Ingenieros aportará al Grupo Clade herramientas con tal de promover un cambio de modelo en clave social, trasladando los aprendizajes de la economía social en el conjunto de la actividad económica.

En palabras de Joan Cavallé, director general de Caja Ingenieros: “Tenemos muy claro que la comunidad cooperativa, la comunidad social, tiene un espacio que tenemos que impulsar entre todos los sectores y las autoridades. Por lo tanto, esta alianza con el Grupo Clade es muy importante, ya que aparte de enmarcarse en el compromiso de nuestra Entidad de seguir poniendo al servicio de particulares, de profesionales, de pymes y de instituciones públicas nuestro modelo de Banca Cooperativa – un modelo referente y de éxito en Europa, donde ya tiene el 23% de cuota de mercado-, refleja nuestra forma diferente de entender y hacer finanzas, basada en la claridad, la proximidad y la calidad del servicio con un impacto positivo en la sociedad y el planeta”.

Por su parte, Félix Masjuan, presidente del Grupo Caja Ingenieros, afirma que “la decisión de incorporarnos al Grupo Clade nos permitirá generar sinergias e impulsar proyectos innovadores conjuntos con las organizaciones de Clade, con las que compartimos visión empresarial y valores”.

Así, Caja Ingenieros también fortalecerá su papel en sectores clave de la economía social y cooperativa, apostando por la sostenibilidad, la inclusión financiera y una economía al servicio de las personas.

Por su parte, Tomàs Llompart, presidente del Grupo Clade, ha declarado “es un hecho muy positivo tener una entidad cooperativa del sector financiero como Caja Ingenieros en el sí de Clade, para contribuir al crecimiento de la economía social como modelo económico. Es una demostración de cómo se puede cubrir cualquier tipo de servicio desde la economía social. El ámbito financiero como impulsor de proyectos empresariales y personales nos permite seguir aumentando el protagonismo del Grupo Clade”.

El Grupo Clade y Caja Ingenieros comparten una sólida experiencia en proyectos de economía social y en el desarrollo de iniciativas que promueven la sostenibilidad y la responsabilidad social. Esta alianza les permitirá continuar avanzando en la creación de un modelo económico basado en los valores cooperativos, el apoyo mutuo y la solidaridad.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.