Cecabank ha reunido a 160 profesionales de 35 entidades en su XVII Jornada de Tesorería, Riesgos y Reporting

| Por Laura Olano | 0 Comentarios

El sector financiero está experimentando una constante transformación que ofrece numerosas ventajas, pero también conlleva determinados riesgos que han de ser soportados por un proceso regulatorio cada vez más exigente para las entidades en términos operativos y económicos. Así, las entidades financieras afrontan continuos requerimientos regulatorios que además de un alto nivel de inversión, imponen la necesidad de dotarse de flexibilidad, agilidad y especialización. Con el objetivo de explorar los desafíos y las oportunidades que afronta la industria, Cecabank -banco de referencia en la provisión de servicios de banca digital, plataformas de gestión de tesorería, riesgos y reporting– ha reunido a más de 160 profesionales procedentes de 35 entidades en su

El encuentro, celebrado en Caixaforum de Madrid, ha contado con la participación de ponentes de primer nivel para debatir sobre la inversión de impacto, los últimos avances en plataformas de tesorería y riesgos, la evolución del reporting, la gestión de los riesgos en la actividad de tesorería y las perspectivas macroeconómicas para 2025 a lo largo de tres mesas redondas y dos ponencias. La jornada, consolidada ya como foro de referencia para la industria, ha sido conducida por Massimo Salerno, director de Servicios de Tesorería, Riesgos y Reporting de Cecabank.

La apertura de la jornada ha estado a cargo de Juan José Gutiérrez, director corporativo de Servicios Tecnológicos de Cecabank, quien subrayó que “Cecabank es una entidad que destaca por su profundo conocimiento de la regulación y una consolidada posición como banco B2B, aportando a sus clientes la máxima garantía de cumplimiento y el mejor expertise para la implementación de soluciones” a lo que añadió “Todo ello se materializa en la confianza depositada por nuestros más de cincuenta clientes a los que ofrecemos soluciones que cubren todas las necesidades de la actividad de tesorería y riesgos, y prestamos cobertura completa e integral de todo el ciclo de reporting”.

Durante la primera mesa redonda, titulada “La inversión de impacto”, los ponentes han debatido sobre los desafíos y oportunidades en la transición hacia un modelo de negocio más sostenible. El debate, moderado por Raquel Hernández del Área Financiera de Cecabank, ha contado con la participación de Pilar Vila, directora de Cuentas para España de Schroders, Natalia Luna, Senior Thematic Investment Analyst, Global Research de Columbia Threadneedle, y Lorena García de Sostenibilidad y Relación con Stakeholders de Cecabank. Durante la charla, las expertas han reflexionado sobre cómo conjugar la rentabilidad financiera con la generación de un impacto positivo y medible, así como sobre la importancia de explorar nuevas fórmulas que permitan al sector financiero ser parte activa en la transformación sostenible.

A continuación, se han puesto encima de la mesa los recientes cambios normativos y su impacto en la industria financiera. Bajo el título “Novedades regulatorias”, la segunda mesa redonda ha contado con la moderación de Carolina Garzón, directora de Plataforma Tecnológica de Reporting de Cecabank, y la participación de María Monfort, Head of Regulatory Reporting de CaixaBank, y Jon Zamacola, Sustainability Reporting Senior Manager de BBVA. Los ponentes compartieron su visión sobre el impacto que se genera al estar inmersos en un entorno regulatorio en constante evolución y cuyo cumplimiento es uno de los imperativos más apremiantes, exigiendo a las entidades financieras una elevada capacidad de resiliencia y una rápida adaptación.

Posteriormente, Agustín Tejada, Head of Market & Valuation de CaixaBank, Luis Sala, gerente de Riesgo de Mercado de ABANCA, y Jesús Contreras, director de Riesgos Financieros de Cecabank, bajo la moderación de Alberto Martín, director de Aplicaciones y Servicios de Mercado y Riesgos de Cecabank, han analizado los nuevos retos en la gestión del riesgo en el ámbito de la tesorería. Durante el debate, los expertos compartieron sus perspectivas ante los desafíos que presentan los próximos cambios regulatorios, especialmente con la llegada de las nuevas normativas de la CRR para Riesgo de Contrapartida y Mercado. Por otro lado, se ha recordado cómo la evolución normativa ha llevado a la incorporación de complejos modelos matemáticos y numerosos controles de datos, y cómo todo esto ha impactado en la capacidad de los analistas para innovar metodológicamente.

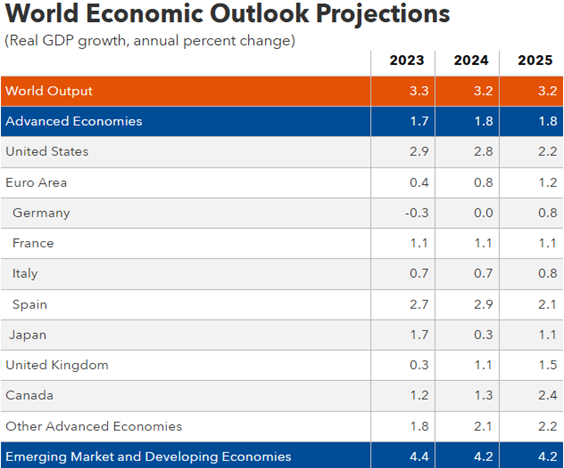

La agenda se ha completado con dos ponencias. María de Vicente Reyes, directora de aplicaciones de Front Office de Cecabank, quien en su ponencia “Plataforma de Tesorería, Riesgos y Reporting”, ha hecho hincapié en las capacidades de la plataforma de Cecabank, una solución avanzada que unifica datos y procesos para maximizar la eficiencia operativa y el control de riesgos, permitiendo a las entidades responder con agilidad y precisión a los desafíos del mercado, reforzando la seguridad y transparencia en la gestión financiera. Por su parte, María Jesús Fernández, Senior Economist de Funcas, ha analizado las perspectivas macroeconómicas para 2025, explicando la previsión del funcionamiento de la economía y la proyección del desempeño económico de España ante un contexto internacional incierto en el que despuntan los riesgos geopolíticos.

Para finalizar, Antonio Romero, director corporativo de Servicios Asociativos y Recursos de Cecabank, ha clausurado la jornada, resaltando la importancia de este foro para compartir conocimiento, impulsar la colaboración y analizar las tendencias en los ámbitos de tesorería, riesgos y reporting.