Foto cedidaPaco Illueca, director de inversiones de GVC Gaesco; Patricia Pastor y Rubén Colomer, cofundadores de Next Tier Ventures

El grupo financiero GVC Gaesco y la firma de capital riesgo Next Tier Ventures se han asociado para impulsar una línea de fondos de capital riesgo orientada a invertir en startups tecnológicas. El primer fondo de esta línea, que acaba de recibir la aprobación de la CNMV, invertirá hasta 50 millones de euros en startups vinculadas a la inteligencia artificial (IA) y apoyará a las compañías seleccionadas desde su fase inicial hasta su maduración. Para ello, en los próximos meses se realizará un fund raising dirigido, fundamentalmente, a family offices e inversores privados españoles e internacionales.

El propósito es que este primer fondo, bajo la denominación social Next Tier GVC Gaesco S.C.R. S.A., realice entre 30 y 35 operaciones en startups B2B de inteligencia artificial. El objetivo es encontrar aquellos proyectos donde impacte la tecnología para mejorar la vida de las personas y de nuestras industrias. Respecto a los ámbitos geográficos de actuación, se buscarán oportunidades tanto en Europa como en Estados Unidos y Latinoamérica, con el objetivo de optimizar los retornos de inversión a través de una rigurosa selección, involucración activa y estrategias de desinversión personalizadas.

Actualmente, GVC Gaesco desarrolla su actividad de capital riesgo a través de Zamit I (multisectorial), Zamit Energy (focalizada en empresas industriales en España consolidadas y con potencial de crecimiento) e Itucap (inversión en venture capital en fases iniciales de desarrollo). “Nuestra asociación con Next Tier Ventures representa un paso más en la firme apuesta de GVC Gaesco por el capital riesgo, completando así nuestra gama de productos de inversión y dando respuesta a una demanda creciente por parte de nuestros clientes”, explica Paco Illueca, director de inversiones de GVC Gaesco. “El nacimiento de este primer fondo de inversión centrado en IA es solo el primero de los que verán la luz fruto de nuestra asociación con Next Tier Ventures”, anuncia.

Los responsables del nuevo vehículo de inversión son Patricia Pastor y Rubén Colomer, cofundadores de Next Tier Ventures, una firma de capital de riesgo que se especializa en invertir en inteligencia artificial y empresas de software B2B. “Nuestro objetivo es crear la mayor línea de fondos de inteligencia artificial desde España. Esta tecnología va a desarrollar el mundo más rápido y mejor. Va a cambiar nuestras formas de trabajar y de comunicarnos. Los países que inviertan en IA serán más competitivos y crecerán más rápido”, puntualiza Patricia Pastor, general partner de Next Tier Fund.

El Grupo CIMD Intermoney, grupo independiente de intermediación, consultoría, gestión y energía del sur de Europa reafirma un año más su compromiso contribuyendo a la financiación de proyectos dedicados a la infancia y la investigación médica.

Esta iniciativa, pionera en los mercados españoles, consiste en destinar íntegramente a un grupo de ONG el total de los ingresos obtenidos por la intermediación y facturación de las once sociedades del Grupo el miércoles 4 de diciembre. Las ONG serán seleccionadas por elConsejo del Grupo, con el objetivo de apoyar proyectos infantiles y de investigación médica.

Este año se han presentado más de 50 proyectos a la convocatoria, muchos de ellos en la Comunidad Valenciana. El reto propuesto por el Grupo es superar la cifra alcanzada el año pasado (268.368 euros) y alcanzar los 5 millones de euros donados en total. Y todo gracias al apoyo imprescindible de clientes y empleados durante esta jornada solidaria.

Además, esta iniciativa ha sido reconocida en seis ocasiones, siendo el más reciente el premio a la Empresa Comprometida de Gran Impacto otorgado por la Fundación CRIS contra el cáncer.

Como en años anteriores, las fundaciones beneficiarias serán seleccionadas al día siguiente de la celebración por el Consejo del Grupo CIMD, siguiendo el informe sobre transparencia y buenas prácticas elaborado por laFundación Lealtad.

La llegada de las fiestas navideñas y el caos financiero es uno de los clásicos de la recta final de todos los años: Navidad, Black Friday… toda una tentación de comprar todo lo que no sabías que necesitabas. Según un estudio de Sensormatic Solutions, el gasto promedio en regalos navideños en España superará este año los 500 euros, un 38% más que en 2023. A esta cantidad se suman otros gastos como cenas, viajes o compras de última hora.

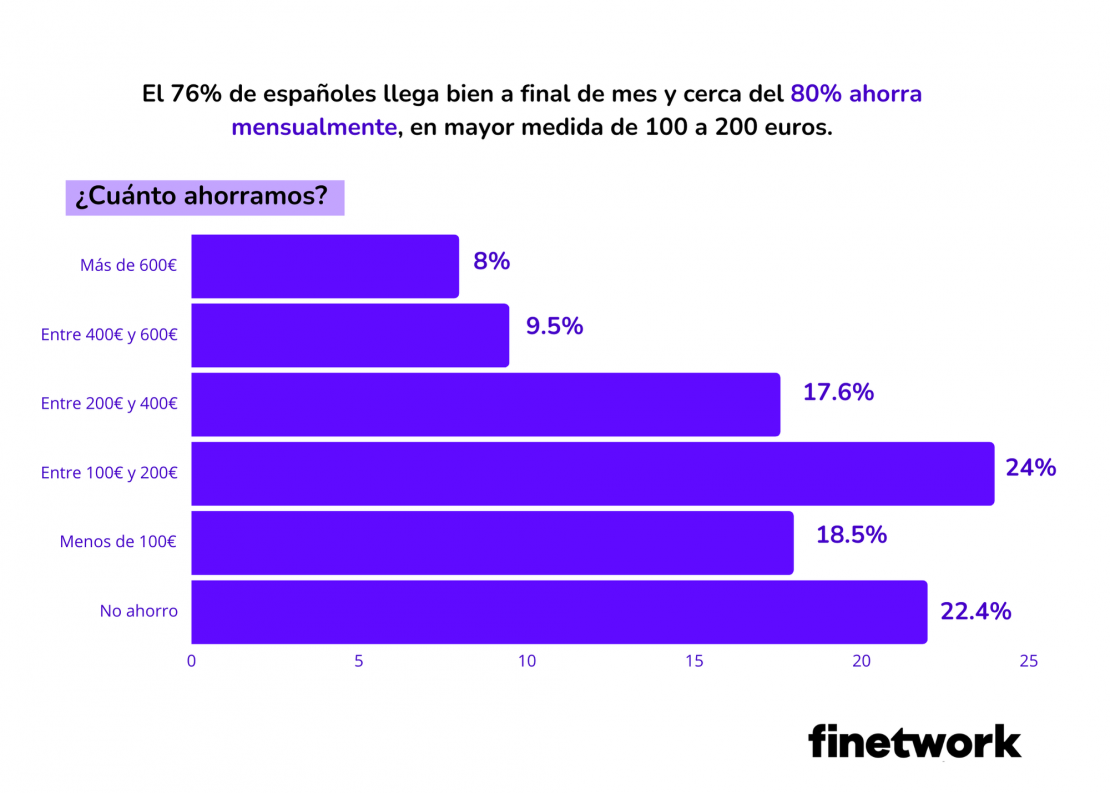

Además, Finetwork, operadora española de fibra y móvil, desvela en los resultados de su última encuesta -que mide la capacidad de ahorro de los ciudadanos en España y sus previsiones para los próximos meses- que los españoles prevén una cuesta de enero «dura» y que, por tanto, ajustan su previsión de ahorro. Este estudio revela que los españoles prevén una ‘cuesta de enero’ igual (43,2%) o peor (44,3%) que las anteriores, debido al encarecimiento de la cesta de la compra.

A pesar de los gastos extraordinarios típicos de estas fechas, el 76% de los encuestados declara llegar a fin de mes con una capacidad de ahorro de entre 100 y 400 euros mensuales. Así, solamente el 17,5% es capaz de ahorrar por encima de esa cifra, mientras que un 22,4% no ahorra nada y un 18,5% ahorra solamente entre 0 y 100 euros cada mes.

En este contexto, más de la mitad de los españoles (el 54,4%) considera que la recta final del año es un buen momento para revisar los gastos en servicios del hogar (luz, gas, agua, telecomunicaciones…) y el 13,4% asegura que siempre aprovecha estas fechas para llevar a cabo cambios de proveedores.

Pero con un plan bien diseñado, es posible disfrutar de las celebraciones sin que la cuenta bancaria pida auxilio a gritos.» Sergio Pesquera, responsable de formación de OVB España, comparte sus consejos para sobrevivir a los gastos navideños sin sacrificar los ahorros.

1.- Establecer prioridades financieras. Antes de asignar parte del dinero a los gastos navideños, es necesario reflexionar sobre los objetivos a largo plazo. ¿Se ahorra para un fondo de emergencia? ¿Hay un plan para aportar más a la jubilación? ¿O de crear un capital para el futuro de los hijos? En definitiva, hay que definir cuáles de estos objetivos no deben verse comprometidos y ajustar los gastos navideños en consecuencia.

2.- Hacer una lista de necesidades y deseos. Es época de regalar y de pedir regalos, por ello, antes de lanzar a comprar o a las ofertas, hay que identificar claramente los productos que realmente necesitas y a pedir y los que deseas regalar. El objetivo es priorizar las compras importantes y evitar los gastos innecesarios.

3.- Integrar los gastos de Navidad en la planificación financiera anual. Si existe un presupuesto anual, hay que incluir desde el inicio un apartado para los gastos de fin de año. Este enfoque ayudará a mantener el control durante las fiestas, evitando desestabilizar otras áreas de tu planificación financiera.

4.- Establecer un presupuesto y límites claros. Fijar un tope de gasto para cada artículo y determina cuánto puedes gastar en total sin poner en riesgo tu estabilidad financiera. Cumplir con este límite es esencial para evitar sorpresas en enero.

5.- Planificar el impacto a corto y largo plazo. Es necesario tener en consideración cómo los gastos navideños pueden afectar a la capacidad para cumplir con los compromisos financieros periódicos. En definitiva, evitar desviar fondos destinados a estos compromisos para cubrir gastos de fin de año.

6.- Hacer un uso responsable de la tarjeta de crédito. El pago con tarjeta puede facilitar las compras, pero también es fácil perder de vista cuánto se está gastando. Especialmente con las opciones de pago a plazos, es importante evitar que las facilidades se conviertan en un obstáculo para la estabilidad financiera. Tener claro el presupuesto y las prioridades ayudará a no caer en malos hábitos.

7.- Comparar precios y productos. No hay que dejarse llevar por el primer descuento que aparezca. En la era digital, contamos con diferentes mecanismos para poder analizar precios en diferentes establecimientos de una manera fácil y rápida. Hay que comparar modelos, marcas y prestaciones, así como revisar las opiniones de otros compradores y los términos de las garantías.

8.- Evitar las compras impulsivas. En esta época estamos expuestos a una gran actividad comercial y es fácil ver en cada esquina publicidad sobre diferentes productos. Esto puede provocar un deseo impulsivo de comprar algo que realmente no necesitas. Por ello, pregúntate si realmente es necesario ese producto o si lo comprarías sin el descuento. Reflexionar antes de tomar una decisión puede ayudarte a evitar gastos innecesarios.

9.- Protección frente a fraudes online. La avalancha de ofertas puede ser un caldo de cultivo para estafas. Compra solo en sitios confiables y asegúrate de que las promociones sean legítimas. En tus compras por internet, elige solo formas de pago seguras ya sea por transferencias o a través de plataformas de pago seguras.

10.- Reevalúa tu capacidad de ahorro tras la Navidad. Una vez pasadas las fiestas, hay que revisar cómo han impactado los gastos navideños en el presupuesto anual. Ajusta tu planificación para los próximos meses, asegurándote de que el gasto extraordinario no comprometa tus objetivos financieros.

Ahorrar no significa privarse, sino gestionar mejor los recursos. “Incluso en épocas de alto gasto, es posible reservar una pequeña cantidad si mantenemos un control adecuado de nuestras finanzas”, subraya Pesquera. Un plan financiero bien estructurado actúa como una brújula que nos guía en tiempos de incertidumbre económica. Esta Navidad, la clave está en disfrutar con responsabilidad, evitando que el consumo se convierta en una carga para el próximo año.

Los sólidos beneficios y el resistente crecimiento económico alentaron las ganancias del mercado de renta variable estadounidense en 2024. Aunque los valores relativos a tecnología y servicios de comunicación lideraron las ganancias y los resultados, el liderazgo del mercado se amplió a medida que los sectores cíclicos como el financiero y el industrial ganaban impulso.

Las perspectivas para la renta variable estadounidense de gran capitalización siguen siendo positivas, gracias al continuo crecimiento de los beneficios y la bonanza económica. Sin embargo, es importante advertir que la revalorización del S&P 500 en 2024 ha superado el crecimiento de los beneficios, lo que pone de manifiesto la importancia de ser selectivos entre los distintos sectores y dentro de los subsectores, donde las valoraciones se han expandido. En nuestra opinión, la capacidad de una empresa para generar un crecimiento que justifique su valoración puede ser un factor determinante de la rentabilidad en 2025.

La economía de Estados Unidos se asienta sobre una base firme, con un crecimiento moderado respaldado por el consumo sólido y mercados laborales saludables. El aumento de la renta personal disponible, las ganancias de la Bolsa, el mayor interés por el efectivo y el crecimiento de los salarios reales apuntan a un consumo privado saludable de aquí en adelante. Los márgenes de beneficios de las empresas han aguantado bien, lo que sugiere una probabilidad limitada de despidos masivos. Además, la Reserva Federal (Fed) puede desplegar políticas de estímulo si es preciso, lo que favorecería las expectativas de un aterrizaje suave.

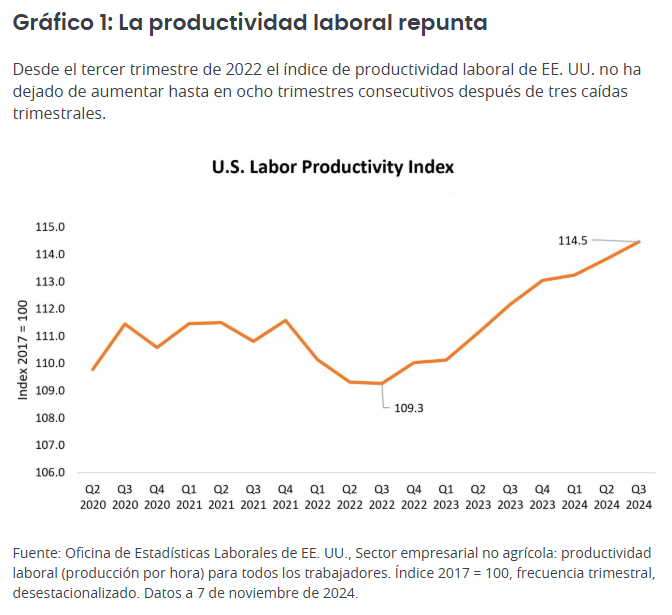

Un acontecimiento especialmente alentador es el reciente resurgimiento de la productividad laboral (Gráfico 1). Este motor económico, a menudo ignorado, permite a las empresas aumentar los salarios al tiempo que mantiene los márgenes de beneficio. A su vez, este crecimiento salarial respalda el sólido gasto en bienes de consumo, un motor crucial para la economía. Creemos que este repunte de la productividad continuará debido a las innovaciones y al aumento de la productividad de la inteligencia artificial (IA) que estamos presenciando en distintos sectores.

En cuanto a los riesgos económicos, estamos atentos a la concentración de los recientes aumentos del empleo en sectores específicos como la hostelería, la salud, la Administración Pública y la construcción, ya que el aumento general del empleo podría verse restringido por una participación limitada de mano de obra.

En cuanto a las oportunidades específicas, la IA sigue siendo un tema atractivo a pesar de la reciente volatilidad de las acciones vinculadas a él. Las señales fundamentales se están afianzando ante el mayor gasto en inmovilizado y la fuerte demanda de unidades de procesamiento gráfico (GPU) e infraestructura relacionada con la IA. Mantenemos una visión optimista sobre los hiperescaladores y las acciones de infraestructura de semiconductores, cuyas valoraciones parecen razonables dadas sus trayectorias de crecimiento y sus lógicos planes de gasto en inmovilizado.

Fuera de la tecnología, creemos que las acciones de salud presentan perspectivas de crecimiento atractivas y valoraciones razonables, sobre todo en los subsectores de biotecnología y dispositivos médicos, donde los avances científicos están permitiendo el desarrollo de varios tratamientos nuevos.

Además, vemos oportunidades convincentes en servicios al consumidor y servicios financieros. La pujanza del mercado laboral es un buen augurio para el gasto discrecional en bienes de consumo, especialmente en los sectores de viajes y hostelería. En el ámbito financiero, somos optimistas ante la apuesta continua por los pagos con tarjeta en vez de efectivo, así como por las empresas de servicios financieros que se beneficiarán de la mayor actividad en los mercados de capitales.

Otra área de interés es el sector de suministros públicos, dadas sus mejores perspectivas de crecimiento y sus dividendos atractivos. La aceleración de la demanda de electricidad en centros de datos y la tendencia hacia la electrificación en otras áreas están llevando al sector a registrar un mayor crecimiento de beneficios a largo plazo.

Aunque mantenemos una visión optimista sobre la renta variable de gran capitalización estadounidense, ser selectivos es fundamental. En 2025, creemos que el mercado hará una distinción cada vez mayor entre las empresas que cumplen las expectativas de beneficios y las que se quedan cortas. Algunos sectores que remontaron tras el descenso de los tipos de interés o el optimismo electoral, concretamente los bancos y las empresas de bienes de equipo, han registrado una expansión de sus múltiplos sin las correspondientes revisiones al alza de sus beneficios, lo que hace vulnerables sus valoraciones.

Además, los precios de mercado en algunos sectores reflejan las expectativas de un crecimiento económico acelerado, gracias a las políticas favorables al crecimiento que adoptará el nuevo gobierno. Sin embargo, creemos que el escenario más probable es tener una actividad económica constante que respalde un aterrizaje suave. Por lo tanto, nos centramos en los casos en que la expansión de los múltiplos está justificada por la solidez de los fundamentales, frente a los casos en los que simplemente refleja un optimismo temporal.

En nuestra opinión, las empresas que inviertan en innovación y ganen cuota de mercado se pondrán por delante de sus competidores. Su capacidad de generar crecimiento interno ofrece un colchón contra la presión de las valoraciones si la economía no se acelera, a diferencia de los competidores que suelen depender más de condiciones económicas más amplias para impulsar el crecimiento de los beneficios. Creemos que las empresas de crecimiento de alta calidad con productos diferenciados pueden impulsar una expansión sostenida de sus beneficios en diversos escenarios económicos en 2025 y años posteriores.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson

Los sólidos beneficios y el resistente crecimiento económico alentaron las ganancias del mercado de renta variable estadounidense en 2024. Aunque los valores relativos a tecnología y servicios de comunicación lideraron las ganancias y los resultados, el liderazgo del mercado se amplió a medida que los sectores cíclicos como el financiero y el industrial ganaban impulso.

Las perspectivas para la renta variable estadounidense de gran capitalización siguen siendo positivas, gracias al continuo crecimiento de los beneficios y la bonanza económica. Sin embargo, es importante advertir que la revalorización del S&P 500 en 2024 ha superado el crecimiento de los beneficios, lo que pone de manifiesto la importancia de ser selectivos entre los distintos sectores y dentro de los subsectores, donde las valoraciones se han expandido. En nuestra opinión, la capacidad de una empresa para generar un crecimiento que justifique su valoración puede ser un factor determinante de la rentabilidad en 2025.

La economía de Estados Unidos se asienta sobre una base firme, con un crecimiento moderado respaldado por el consumo sólido y mercados laborales saludables. El aumento de la renta personal disponible, las ganancias de la Bolsa, el mayor interés por el efectivo y el crecimiento de los salarios reales apuntan a un consumo privado saludable de aquí en adelante. Los márgenes de beneficios de las empresas han aguantado bien, lo que sugiere una probabilidad limitada de despidos masivos. Además, la Reserva Federal (Fed) puede desplegar políticas de estímulo si es preciso, lo que favorecería las expectativas de un aterrizaje suave.

Un acontecimiento especialmente alentador es el reciente resurgimiento de la productividad laboral (Gráfico 1). Este motor económico, a menudo ignorado, permite a las empresas aumentar los salarios al tiempo que mantiene los márgenes de beneficio. A su vez, este crecimiento salarial respalda el sólido gasto en bienes de consumo, un motor crucial para la economía. Creemos que este repunte de la productividad continuará debido a las innovaciones y al aumento de la productividad de la inteligencia artificial (IA) que estamos presenciando en distintos sectores.

En cuanto a los riesgos económicos, estamos atentos a la concentración de los recientes aumentos del empleo en sectores específicos como la hostelería, la salud, la Administración Pública y la construcción, ya que el aumento general del empleo podría verse restringido por una participación limitada de mano de obra.

En cuanto a las oportunidades específicas, la IA sigue siendo un tema atractivo a pesar de la reciente volatilidad de las acciones vinculadas a él. Las señales fundamentales se están afianzando ante el mayor gasto en inmovilizado y la fuerte demanda de unidades de procesamiento gráfico (GPU) e infraestructura relacionada con la IA. Mantenemos una visión optimista sobre los hiperescaladores y las acciones de infraestructura de semiconductores, cuyas valoraciones parecen razonables dadas sus trayectorias de crecimiento y sus lógicos planes de gasto en inmovilizado.

Fuera de la tecnología, creemos que las acciones de salud presentan perspectivas de crecimiento atractivas y valoraciones razonables, sobre todo en los subsectores de biotecnología y dispositivos médicos, donde los avances científicos están permitiendo el desarrollo de varios tratamientos nuevos.

Además, vemos oportunidades convincentes en servicios al consumidor y servicios financieros. La pujanza del mercado laboral es un buen augurio para el gasto discrecional en bienes de consumo, especialmente en los sectores de viajes y hostelería. En el ámbito financiero, somos optimistas ante la apuesta continua por los pagos con tarjeta en vez de efectivo, así como por las empresas de servicios financieros que se beneficiarán de la mayor actividad en los mercados de capitales.

Otra área de interés es el sector de suministros públicos, dadas sus mejores perspectivas de crecimiento y sus dividendos atractivos. La aceleración de la demanda de electricidad en centros de datos y la tendencia hacia la electrificación en otras áreas están llevando al sector a registrar un mayor crecimiento de beneficios a largo plazo.

Aunque mantenemos una visión optimista sobre la renta variable de gran capitalización estadounidense, ser selectivos es fundamental. En 2025, creemos que el mercado hará una distinción cada vez mayor entre las empresas que cumplen las expectativas de beneficios y las que se quedan cortas. Algunos sectores que remontaron tras el descenso de los tipos de interés o el optimismo electoral, concretamente los bancos y las empresas de bienes de equipo, han registrado una expansión de sus múltiplos sin las correspondientes revisiones al alza de sus beneficios, lo que hace vulnerables sus valoraciones.

Además, los precios de mercado en algunos sectores reflejan las expectativas de un crecimiento económico acelerado, gracias a las políticas favorables al crecimiento que adoptará el nuevo gobierno. Sin embargo, creemos que el escenario más probable es tener una actividad económica constante que respalde un aterrizaje suave. Por lo tanto, nos centramos en los casos en que la expansión de los múltiplos está justificada por la solidez de los fundamentales, frente a los casos en los que simplemente refleja un optimismo temporal.

En nuestra opinión, las empresas que inviertan en innovación y ganen cuota de mercado se pondrán por delante de sus competidores. Su capacidad de generar crecimiento interno ofrece un colchón contra la presión de las valoraciones si la economía no se acelera, a diferencia de los competidores que suelen depender más de condiciones económicas más amplias para impulsar el crecimiento de los beneficios. Creemos que las empresas de crecimiento de alta calidad con productos diferenciados pueden impulsar una expansión sostenida de sus beneficios en diversos escenarios económicos en 2025 y años posteriores.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson

Para acelerar el acceso a los mercados privados, BlackRock ha lanzado una innovadora plataforma de mercados privados evergreen para inversores wealth en Europa, a la que también pueden acceder clientes de Oriente Medio y Asia-Pacífico. Según explican, se trata de la primera plataforma del sector en ofrecer a los clientes wealth una exposición evergreen a múltiples fondos de inversiones alternativas de perfil institucional bajo el nuevo marco European Long-Term Investment Fund (ELTIF) 2.0, “ayudando a transformar la forma en que los inversores acceden a los mercados privados”.

La gestora indica que los inversores en la plataforma se beneficiarán de la exposición a una colección de estrategias que aprovechan la nueva carcasa ELTIF 2.0 a través de private equity, multi-alternativos, infraestructura, deuda privada e inmobiliario. Las estrategias aprovecharán la profunda experiencia en inversión, tecnología y datos, el amplio acceso al mercado y las capacidades de whole portfolio de la franquicia de mercados privados de BlackRock, con los dos fondos iniciales gestionados por BlackRock Private Equity Partners y BlackRock Alternative Portfolio Solutions.

Se prevé que el mercado mundial de alternativos supere los 30 billones de dólares en 2030, según Preqin. Los inversores wealth están liderando la adopción de los mercados privados, ya que buscan carteras que ofrezcan exposición a las empresas y activos a los que tradicionalmente no pueden acceder a través de los mercados públicos y, por tanto, la posibilidad de obtener rendimientos no correlacionados. Los estudios del BlackRock Investment Institute (BII) sugieren que algunos inversores podrían beneficiarse de asignaciones de cartera de hasta el 20% en mercados privados.

“Nuestro objetivo es revolucionar el acceso de los clientes wealth a los mercados privados. Con el lanzamiento de esta plataforma evergreen en el marco de ELTIF 2.0, estamos abriendo nuevos caminos para hacer accesibles alternativos de perfil institucional a una gama más amplia de inversores. Esto demuestra nuestro compromiso de adelantarnos a las necesidades de inversión de los clientes con soluciones innovadoras”, ha señalado Stephen Cohen, responsable de Producto de BlackRock.

Acceso a los mercados privados

Desde la gestora explican que combinando la estructura de SICAV luxemburguesa Parte II con la carcasa ELTIF 2.0, las estrategias abiertas serán accesibles a un abanico mucho más amplio de inversores wealth, incluidas las grandes fortunas. “Gracias a la innovadora estructura de plataforma de BlackRock, los clientes wealth de Europa, Oriente Medio y Asia-Pacífico podrán invertir en activos privados de perfil institucional a través de una serie de estrategias específicas que comparten una estructura y una plataforma operativa comunes”, indican desde la gestora.

La plataforma se lanza con dos fondos iniciales de private equity y multi-alternativos: BlackRock Private Equity Fund (BPE) y Multi-Alternative Growth Fund (MAG). BlackRock Private Equity Partners gestionará el BlackRock Private Equity Fund («BPE»), una cartera global diversificada de renta variable privada en distintos sectores industriales y etapas empresariales, dirigida a oportunidades de compra y crecimiento a través de coinversiones directas y secundarias. Además, BlackRock Alternative Portfolio Solutions gestionará el Multi-Alternative Growth Fund («MAG»), una cartera global multi-alternativo que abarca distintas geografías y sectores y ofrece exposición a private equity, crédito privado, activos reales e inversiones oportunistas centradas en impulsar el crecimiento del capital a largo plazo. La gestora tratará de seguir invirtiendo en su plataforma evergreen para ampliar su gama de estrategias e incluir infraestructuras, deuda privada y activos inmobiliarios a su debido tiempo.

Según destacan, con el lanzamiento de la plataforma evergreen, BlackRock amplía aún su oferta de ELTIF, proporcionando un conjunto más amplio de soluciones de inversión que permiten a una gama mucho más amplia de clientes acceder a los mercados privados, todo ello dentro de un sólido marco de protección de los inversores bajo el marco ELTIF 2.0.

“Estamos encantados de hacer que los alternativos sean mucho más accesibles a una gama más amplia de inversores a través del lanzamiento de nuestra plataforma de mercados privados evergreen, ampliando nuestra gama de ELTIFs bajo el nuevo marco ELTIF 2.0. Sobre la base de la amplia trayectoria de BlackRock en la gestión del riesgo y la inversión a través de múltiples fondos evergreen, estos lanzamientos ponen de relieve nuestra capacidad para llevar al mercado soluciones innovadoras y centradas en el cliente. Como el segmento de más rápido crecimiento en la gestión de activos, estamos bien posicionados para revolucionar la inversión en los mercados privados para ayudar a más personas a invertir mejor y experimentar el bienestar financiero”, afirma Fabio Osta, responsable de Alternativos de EMEA Wealth, BlackRock.

Desde la gestora destacan que esta plataforma facilitará un mejor acceso de los inversores particulares a los mercados privados, un sector tradicionalmente reservado a los clientes institucionales. “En virtud de la nueva normativa ELTIF 2.0, la estructura abierta ofrece liquidez a intervalos periódicos, con la manga de liquidez del 20% en cada fondo gestionada por BlackRock, promoviendo una liquidez efectiva y un mayor potencial de optimización de la rentabilidad”, indican. Si bien se espera que estos nuevos fondos resulten muy atractivos para el segmento de asesoramiento establecido, su estructura evergreen también puede contribuir a suscitar interés por primera vez en la gestión discrecional de carteras, el segmento de patrimonio digital, las inversiones unit-linked y, adicionalmente, los inversores institucionales.

Los sólidos beneficios y el resistente crecimiento económico alentaron las ganancias del mercado de renta variable estadounidense en 2024. Aunque los valores relativos a tecnología y servicios de comunicación lideraron las ganancias y los resultados, el liderazgo del mercado se amplió a medida que los sectores cíclicos como el financiero y el industrial ganaban impulso.

Las perspectivas para la renta variable estadounidense de gran capitalización siguen siendo positivas, gracias al continuo crecimiento de los beneficios y la bonanza económica. Sin embargo, es importante advertir que la revalorización del S&P 500 en 2024 ha superado el crecimiento de los beneficios, lo que pone de manifiesto la importancia de ser selectivos entre los distintos sectores y dentro de los subsectores, donde las valoraciones se han expandido. En nuestra opinión, la capacidad de una empresa para generar un crecimiento que justifique su valoración puede ser un factor determinante de la rentabilidad en 2025.

La economía de Estados Unidos se asienta sobre una base firme, con un crecimiento moderado respaldado por el consumo sólido y mercados laborales saludables. El aumento de la renta personal disponible, las ganancias de la Bolsa, el mayor interés por el efectivo y el crecimiento de los salarios reales apuntan a un consumo privado saludable de aquí en adelante. Los márgenes de beneficios de las empresas han aguantado bien, lo que sugiere una probabilidad limitada de despidos masivos. Además, la Reserva Federal (Fed) puede desplegar políticas de estímulo si es preciso, lo que favorecería las expectativas de un aterrizaje suave.

Un acontecimiento especialmente alentador es el reciente resurgimiento de la productividad laboral (Gráfico 1). Este motor económico, a menudo ignorado, permite a las empresas aumentar los salarios al tiempo que mantiene los márgenes de beneficio. A su vez, este crecimiento salarial respalda el sólido gasto en bienes de consumo, un motor crucial para la economía. Creemos que este repunte de la productividad continuará debido a las innovaciones y al aumento de la productividad de la inteligencia artificial (IA) que estamos presenciando en distintos sectores.

En cuanto a los riesgos económicos, estamos atentos a la concentración de los recientes aumentos del empleo en sectores específicos como la hostelería, la salud, la Administración Pública y la construcción, ya que el aumento general del empleo podría verse restringido por una participación limitada de mano de obra.

En cuanto a las oportunidades específicas, la IA sigue siendo un tema atractivo a pesar de la reciente volatilidad de las acciones vinculadas a él. Las señales fundamentales se están afianzando ante el mayor gasto en inmovilizado y la fuerte demanda de unidades de procesamiento gráfico (GPU) e infraestructura relacionada con la IA. Mantenemos una visión optimista sobre los hiperescaladores y las acciones de infraestructura de semiconductores, cuyas valoraciones parecen razonables dadas sus trayectorias de crecimiento y sus lógicos planes de gasto en inmovilizado.

Fuera de la tecnología, creemos que las acciones de salud presentan perspectivas de crecimiento atractivas y valoraciones razonables, sobre todo en los subsectores de biotecnología y dispositivos médicos, donde los avances científicos están permitiendo el desarrollo de varios tratamientos nuevos.

Además, vemos oportunidades convincentes en servicios al consumidor y servicios financieros. La pujanza del mercado laboral es un buen augurio para el gasto discrecional en bienes de consumo, especialmente en los sectores de viajes y hostelería. En el ámbito financiero, somos optimistas ante la apuesta continua por los pagos con tarjeta en vez de efectivo, así como por las empresas de servicios financieros que se beneficiarán de la mayor actividad en los mercados de capitales.

Otra área de interés es el sector de suministros públicos, dadas sus mejores perspectivas de crecimiento y sus dividendos atractivos. La aceleración de la demanda de electricidad en centros de datos y la tendencia hacia la electrificación en otras áreas están llevando al sector a registrar un mayor crecimiento de beneficios a largo plazo.

Aunque mantenemos una visión optimista sobre la renta variable de gran capitalización estadounidense, ser selectivos es fundamental. En 2025, creemos que el mercado hará una distinción cada vez mayor entre las empresas que cumplen las expectativas de beneficios y las que se quedan cortas. Algunos sectores que remontaron tras el descenso de los tipos de interés o el optimismo electoral, concretamente los bancos y las empresas de bienes de equipo, han registrado una expansión de sus múltiplos sin las correspondientes revisiones al alza de sus beneficios, lo que hace vulnerables sus valoraciones.

Además, los precios de mercado en algunos sectores reflejan las expectativas de un crecimiento económico acelerado, gracias a las políticas favorables al crecimiento que adoptará el nuevo gobierno. Sin embargo, creemos que el escenario más probable es tener una actividad económica constante que respalde un aterrizaje suave. Por lo tanto, nos centramos en los casos en que la expansión de los múltiplos está justificada por la solidez de los fundamentales, frente a los casos en los que simplemente refleja un optimismo temporal.

En nuestra opinión, las empresas que inviertan en innovación y ganen cuota de mercado se pondrán por delante de sus competidores. Su capacidad de generar crecimiento interno ofrece un colchón contra la presión de las valoraciones si la economía no se acelera, a diferencia de los competidores que suelen depender más de condiciones económicas más amplias para impulsar el crecimiento de los beneficios. Creemos que las empresas de crecimiento de alta calidad con productos diferenciados pueden impulsar una expansión sostenida de sus beneficios en diversos escenarios económicos en 2025 y años posteriores.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson

Nuevo nombramiento en la gestora de BBVA, que ha incorporado a sus filas a Miquel Puyuelo. Según la entidad, en BBVA AM desempeñará el rol de asociado senior en Inversiones Sostenibles, con foco en la estrategia climática de la gestora.

Estará en el equipo de inversión sostenible liderado por Alberto Gómez-Reino.

Miquel Puyuelo viene del equipo global de sostenibilidad de la división de Wealth Management and Insurance de Banco Santander. Allí estaba coordinando la estrategia de sostenibilidad a nivel global en los negocios de asset management, banca privada y seguros. En Santander estuvo focalizado en la automatización de datos ESG, análisis de tendencias de mercado, y soluciones para clientes, entre otros.

Es licenciado en Negocios Internacionales por la Universidad de Barcelona y recibió una beca académica para realizar una estancia en la escuela de Negocios Haas de la Universidad de California, Berkeley. También tiene el ‘Certificate in ESG Investing’ emitido por el CFA Institute.

La Comunidad de Madrid da un paso al frente con la aprobación de la Ley “Mbappe”, una normativa pionera que permitirá a los residentes fiscales en la región deducir el 20% de las inversiones realizadas en proyectos empresariales estratégicos en España. Este ambicioso movimiento busca atraer capital extranjero y potenciar sectores clave como tecnología, energía e infraestructura.

La ley, bautizada en honor al futbolista Kylian Mbappe, aspira a posicionar a Madrid como un referente en el panorama económico global, incentivando a inversores internacionales a establecerse en la región y contribuir al desarrollo local.

“Esta ley no solo fomenta la inversión extranjera, sino que también busca canalizar esos recursos hacia proyectos de alto impacto económico y social”, cuenta Yannick Charton, socio fundador de Valio Consulting. Y agrega: “Los incentivos fiscales permitirán a los inversores beneficiarse de un marco fiscal competitivo, mientras generan empleo y fortalecen sectores estratégicos».

Para los expertos, la normativa no se limita a atraer grandes fortunas, sino que está diseñada para impulsar proyectos sostenibles y estratégicos que transformen la economía local. “La ley se destaca por incluir una deducción del 20% en inversiones realizadas en proyectos definidos como prioritarios por la normativa; con el requisito de residir en Madrid durante al menos seis años y realizar inversiones fuera de sectores inmobiliarios o paraísos fiscales”, agrega Charton.

Además, la ley excluye a quienes hayan sido residentes fiscales en España en los últimos cinco años, garantizando que los beneficios se enfoquen en nuevos inversores internacionales.

«En un entorno donde las principales ciudades europeas luchan por captar talento y capital extranjero, la Ley “Mbappe” sitúa a Madrid a la vanguardia de las políticas fiscales innovadoras. Con estas deducciones, la región espera atraer a ejecutivos y empresarios que busquen un marco regulatorio claro y beneficioso para invertir y desarrollarse», finaliza el experto.

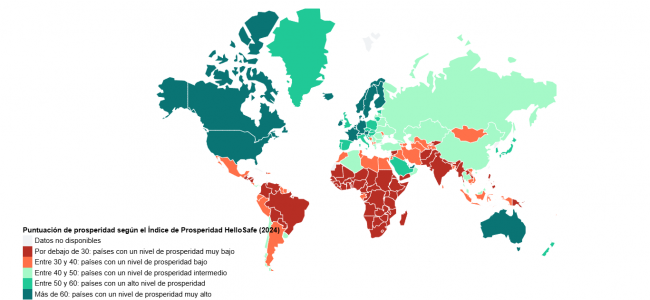

HelloSafe ha desvelado su Índice de Prosperidad Mundial, que ha clasificado a 186 países según un conjunto de criterios que incluyen indicadores de desarrollo económico, social y medioambiental, con el objetivo de ir más allá de las clasificaciones basadas únicamente en indicadores de riqueza bruta como el PIB o el PNB. El resultado, según destacan desde HelloSafe, es una clasificación original y exclusiva que pone de relieve los retos del desarrollo desigual en nuestro planeta.

El Índice de Prosperidad HelloSafe se basa en 6 indicadores clave: Producto Interior Bruto (PIB) per cápita, Renta Nacional Bruta (RNB) per cápita, tasa de ahorro nacional bruto, Índice de Desarrollo Humano (IDH), coeficiente de Gini y tasa de pobreza. Véase la metodología al final de la página para la ponderación de estos indicadores y todas las explicaciones pertinentes.

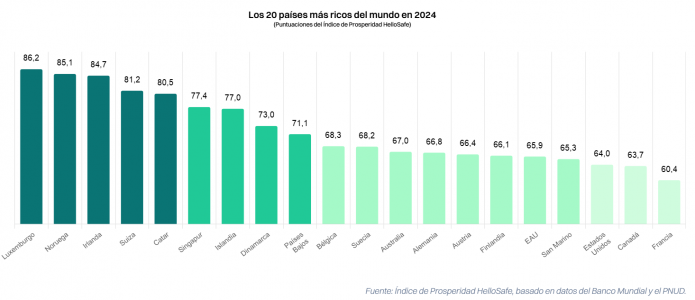

Los resultados del Índice de Prosperidad HelloSafe muestran que entre los 20 países más prósperos predominan los países europeos, con Luxemburgo a la cabeza (86,2), seguido de Noruega (85,1) e Irlanda (84,7). Esta clasificación refleja la fortaleza económica de estas naciones, combinada con altas puntuaciones en desarrollo humano e igualdad de ingresos. Qatar y Singapur son los únicos países no europeos entre los cinco primeros, lo que demuestra el dinamismo de sus economías y sus avanzadas infraestructuras. Estados Unidos y Canadá ocupan los puestos 18 y 19, mientras que Francia cierra el top 20 con una puntuación de 60,4, lo que ilustra un alto nivel de prosperidad, aunque inferior al de los países del norte de Europa y ciertas economías dinámicas asiáticas.

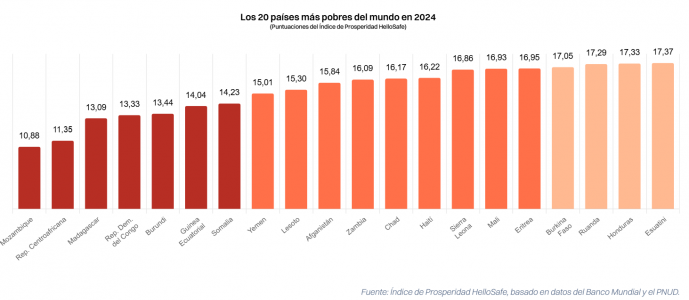

Los 20 países peor clasificados en el Índice de Prosperidad HelloSafe reflejan unas condiciones socioeconómicas extremadamente difíciles, con puntuaciones muy bajas que oscilan entre el 10,88 de Mozambique y el 17,37 de Suazilandia. Esta clasificación la ocupan principalmente naciones del África subsahariana, donde los problemas económicos, la pobreza y las infraestructuras limitadas son recurrentes. La República Centroafricana, Madagascar y la República Democrática del Congo se encuentran entre los países menos prósperos debido a su bajo PIB e IDH, así como a las elevadas desigualdades de renta y tasas de pobreza.

Yemen y Afganistán también aparecen en este grupo, marcados por conflictos prolongados e inestabilidad que obstaculizan su desarrollo. Esta situación pone de manifiesto las importantes necesidades de inversión y desarrollo para mejorar la prosperidad en estas regiones.

Los resultados del Índice de Prosperidad Hello Safe a escala europea muestran una clasificación dominada por los países de Europa Occidental y Septentrional, con Luxemburgo (86,20), Noruega (85,09) e Irlanda (84,72) a la cabeza, lo que refleja unas economías robustas, un alto nivel de vida y una buena distribución de la riqueza. Los países nórdicos, entre ellos Islandia (77,04) y Dinamarca (72,96), confirman su prosperidad gracias a una combinación de riqueza económica y desarrollo humano. Francia ocupa el puesto 14 con una puntuación de 60,36, lo que refleja una prosperidad sólida, aunque más moderada que en los países punteros. España, por su parte, ocupa el puesto 21, con una puntuación de 54,90. Por el contrario, los países de Europa del Este y los Balcanes, como Moldavia (36,99), Macedonia (38,46) y Albania (38,52), obtienen las puntuaciones más bajas de la clasificación europea, lo que pone de manifiesto los importantes retos económicos y sociales a los que aún se enfrentan estas regiones. Esta distribución pone de manifiesto la brecha existente entre Europa Occidental y Oriental en términos de prosperidad general.

En el Índice de Prosperidad HelloSafe, los países africanos más prósperos son Mauricio (41,05), Seychelles (40,77) y Argelia (40,36). Estos países destacan por tener niveles de prosperidad relativamente altos para el continente, gracias en parte a una mayor estabilidad económica, un PIB per cápita más alto y un desarrollo humano más avanzado. Les siguen Libia (33,84) y Egipto (33,24), a pesar de importantes retos socioeconómicos, pero beneficiándose de recursos naturales y desarrollos históricos que contribuyen a su relativa prosperidad. En África Oriental, Botsuana (27,35) y Gabón (32,20) también obtienen una buena puntuación, apoyados por una gestión más estable de sus recursos naturales. Esta clasificación pone de relieve los contrastes entre las economías más estables del continente y los países con retos económicos más pronunciados, mostrando una clara disparidad de prosperidad entre los países del Norte de África y algunos Estados del África Subsahariana.