Credicorp, holding de servicios financieros con presencia en Perú, Chile, Colombia, Panamá y Bolivia, anunció el lanzamiento de su think tank, elBanco de Ideas Credicorp. Esta iniciativa busca aportar información relevante para el desarrollo de mejores políticas públicas a partir de la elaboración de estudios e informes en temas cruciales para la población, según un comunicado de la entidad financiera.

“A través de este centro de pensamiento podremos abordar aquellas propuestas que hoy deben ser escuchadas. Si bien este camino se inició con el Índice de Inclusión Financiera, que ya va en su cuarta edición, aún existen campos donde podemos poner especial énfasis y trabajar en diversos instrumentos que impulsen una gestión adecuada y responsable”, indicó Enrique Pasquel, gerente de Asuntos Corporativos de Credicorp.

Cada una de las empresas que forman parte del grupo contribuirá con iniciativas específicas. Por ejemplo, Pacífico Seguros publicó el primer Índice de Resiliencia País, que mide los niveles de prevención de riesgos; y Mibanco la Radiografía de la Informalidad en el Perú, que se enfoca en comprender el perfil del emprendedor en su ruta hacia la formalización. Más adelante se desarrollará un estudio sobre las mejores prácticas en gestión del talento.

En la web del think tank, se pueden encontrar más de 11 publicaciones vinculadas a inclusión financiera y los próximos lanzamientos.

En el último mes, los indicadores de sentimiento han subrayado la marcada divergencia entre las economías estadounidense y europea. La que heredará Donald Trump vendrá acompañada de un fuerte impulso. Sus elecciones para puestos económicos clave sugieren que podría abordar algunas de sus políticas más controvertidas con pragmatismo en lugar de dogmatismo. Mientras tanto, la incertidumbre política se cierne sobre las dos mayores economías de la eurozona, dejando al bloque mal preparado para enfrentarse a una administración estadounidense más asertiva. El BCE podrá recortar los tipos más rápido que la Fed, de ahí que esperemos que los bonos de la eurozona superen a los estadounidenses en los próximos meses. Seguimos esperando curvas de rendimientos más pronunciadas y preferimos los vencimientos intermedios. Es improbable que la fortaleza del dólar disminuya, dado que la combinación de políticas de Trump aboga por una senda de recortes de tipos menos pronunciada que en otros lugares. Las perspectivas del euro siguen siendo inciertas, pero deberían mejorar en el segundo semestre de 2025. En el ámbito de la renta variable, hemos revalorizado los valores defensivos frente a los cíclicos, cuyas valoraciones parecen al alza y hemos rebajado la calificación de los bancos a neutral. Por último, la renta variable de la eurozona ha caído a mínimos históricos frente a sus homólogas estadounidenses, lo que deja cierto margen al alza si los riesgos políticos se desvanecen o mejora la demanda interna.

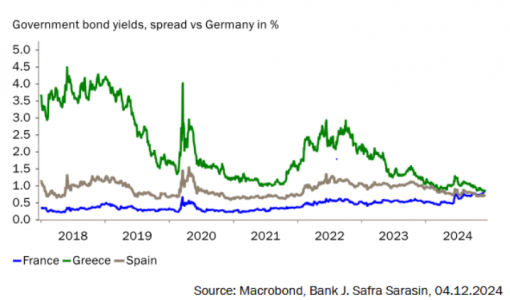

El impulso económico de la eurozona sigue siendo mediocre. Aunque el aumento de los ingresos reales está apoyando el consumo, también ha provocado un aumento de la tasa de ahorro, ya que los hogares intuyen la cantidad de problemas políticos y económicos que se avecinan: una competitividad mundial en erosión, aranceles potencialmente más altos en EE.UU., gobiernos en quiebra en Alemania y Francia. Sin embargo, el sufrimiento no se distribuye por igual, como demuestran los diferenciales de la deuda pública frente a los bunds alemanes. A países como Grecia, Portugal y España les está yendo bien, ya que se benefician del fuerte turismo y de las reformas económicas, mientras que Alemania y Francia, más dependientes de las exportaciones de bienes, están retrocediendo. Como resultado, los rendimientos de los bonos en Francia son ahora superiores a los de España y Grecia por primera vez en la historia.

Diferenciales de la deuda pública en la eurozona

Los indicadores prospectivos ofrecen pocas esperanzas. En noviembre, el índice de directores de compras volvió a caer por debajo del nivel de expansión de 50, lo que sugiere que no se avecina una rápida recuperación. Aunque la tasa de desempleo se mantiene en un nivel récord, esto también muestra la lentitud con que las empresas se han ido adaptando al desfavorable entorno económico de los dos últimos años. El aumento del desempleo es casi seguro el año que viene.

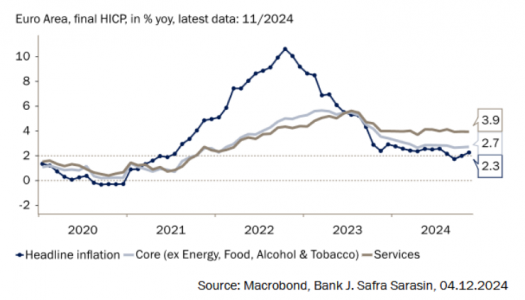

En el lado positivo, la inflación se ha situado a la vista del objetivo del 2% del BCE. Es cierto que la inflación de los servicios sigue siendo elevada, reflejo de anteriores aumentos salariales. Los últimos acuerdos salariales han sido mucho más moderados, por lo que es muy probable que el año próximo se produzca un nuevo descenso de la inflación subyacente y general. En nuestra opinión, el BCE debería recortar sus tipos de interés oficiales de forma más agresiva. Sin embargo, también observamos que la mayoría del Consejo de Gobierno del BCE parece preferir un ajuste más gradual. Por lo tanto, prevemos una reducción de 25 puntos básicos de sus tipos de interés oficiales la próxima semana. Seguimos esperando otros cuatro recortes de tipos de 25 pb en las cuatro primeras reuniones de 2025, lo que dejaría el tipo de depósito en el 2% en junio.

Las tasas de inflación vuelven a niveles más normales

En su última reunión de 2024, el Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido bajar los tres tipos de interés oficiales en 25 puntos básicos. En consecuencia, los tipos de interés aplicables a la facilidad de depósito, las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 3% y el 3,15% y el 3,40%, respectivamente, con efectos a partir del 18 de diciembre de 2024.

Según ha explicado la institución monetaria en su comunicado, la decisión de bajar el tipo de interés aplicable a la facilidad de depósito —tipo de interés mediante el que el Consejo de Gobierno guía la orientación de la política monetaria— se basa en su evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.

“El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2% a medio plazo, y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”, ha reiterado el BCE.

Sus perspectivas

En este sentido, considera que el proceso de desinflación sigue avanzando. Los expertos del Eurosistema estiman que la inflación general se situará, en promedio, en el 2,4% en 2024, el 2,1% en 2025, el 1,9 % en 2026 y el 2,1 % en 2027, cuando el régimen ampliado de comercio de derechos de emisión de la UE comience a aplicarse. Para la inflación, excluidos la energía y los alimentos, la previsión es que se situé, en promedio, en el 2,9 % en 2024, el 2,3 % en 2025 y el 1,9 % tanto en 2026 como en 2027.

“La mayoría de los indicadores de la inflación subyacente sugieren que la inflación se estabilizará de forma sostenida en torno al objetivo del Consejo de Gobierno del 2% a medio plazo. La inflación interna ha descendido, pero sigue siendo elevada, principalmente porque los salarios y los precios en algunos sectores están aún ajustándose a la fuerte subida anterior de la inflación con un retraso considerable”, explica el BCE en su comunicado.

Según ha señalado, las condiciones de financiación están relajándose, dado que las recientes bajadas de los tipos de interés acordadas por el Consejo de Gobierno están reduciendo gradualmente el coste del crédito nuevo para las empresas y los hogares. No obstante, ha reconocido que siguen siendo estrictas, “debido a que la política monetaria es aún restrictiva y a que las anteriores subidas de los tipos de interés siguen transmitiéndose al saldo vivo del crédito concedido”.

Además, los expertos del Eurosistema prevén ahora una recuperación económica más lenta que en las proyecciones de septiembre. Aunque el crecimiento repuntó en el tercer trimestre de este año, destacan que los indicadores de opinión apuntan a que se ha ralentizado en este trimestre. En conjunto, el BCE prevé un crecimiento de la economía del 0,7% en 2024, del 1,1% en 2025, del 1,4% en 2026 y del 1,3% en 2027. “La recuperación estimada se basa principalmente en el incremento de las rentas reales, que debería permitir a los hogares consumir más, y a las empresas aumentar la inversión. Con el tiempo, la desaparición gradual de los efectos de la política monetaria restrictiva debería respaldar una recuperación de la demanda interna”, señala.

Programas de compras y operaciones de financiación

Respecto al Programa de compras de activos (APP), el BCE ha comentado que el tamaño de la cartera del APP está reduciéndose a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. “El Eurosistema ha dejado de reinvertir íntegramente el principal de los valores adquiridos en el marco del PEPP que van venciendo, lo que está reduciendo la cartera del programa en 7,5 mm de euros mensuales en promedio. El Consejo de Gobierno pondrá fin a las reinversiones en el marco del PEPP a final de 2024”, ha anunciado.

Por último, el BCE ha comunicado que las entidades de crédito reembolsarán los importes restantes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico (Targeted longer-term refinancing operations, TLTRO) este mes, lo que concluye esta parte del proceso de normalización del balance.

Primeras valoraciones

La decisión de este nuevo recorte no ha sido una sorpresa para los expertos. Según Dean Turner, economista jefe para la zona euro y el Reino Unido de UBS Global Wealth Management, la combinación de la desaparición de las presiones inflacionistas a medio plazo y un crecimiento mediocre apunta a que el BCE seguirá recortando los tipos en cada reunión hasta junio, situando el tipo de depósito en el 2%. “Tal como están las cosas, los riesgos se inclinan a que el BCE tenga que hacer más, no menos, para apoyar la economía en 2025. Sin embargo, es más probable que esto se traduzca en nuevos recortes más adelante en 2025 que en movimientos más importantes a corto plazo”, apunta Turner.

Además, añade que dado que es probable que los recortes de tipos continúen en 2025, la rentabilidad de las tenencias de efectivo y del mercado monetario está abocada a la baja. “En nuestra opinión, los inversores deberían preparar sus carteras para la perspectiva de unos tipos más bajos invirtiendo en bonos diversificados de duración media con grado de inversión y en estrategias de renta variable para mejorar tanto la rentabilidad como la diversificación”, concluye Turner.

El equipo de analistas de Schroders destaca que, mientras los mercados anticipan que los tipos pueden caer hasta el 2% para finales del próximo año, ellos creen que esta perspectiva es demasiado agresiva y prevemos que la tasa terminal será del 2,5%. “Hemos reducido una vez más nuestra previsión de crecimiento para la eurozona para 2025 al 1,2% desde el 1,3% y esperamos que el crecimiento aumente al 1,4% en 2026. Aunque el ciclo de recortes de tipos del BCE debería apoyar el gasto de los consumidores, la recuperación de la actividad económica será lenta y gradual. Las ventas minoristas han vuelto recientemente a aumentar, y el consumo privado ha comenzado a apoyar la actividad económica, ya que la desaceleración de la inflación ha impulsado los ingresos reales. Sin embargo, las esperanzas de un fuerte repunte son bajas, ya que el mercado laboral muestra algunos signos de deterioro, con datos recientes de encuestas que apuntan a un aumento en la tasa de desempleo”, explican.

Respecto a los mensajes lanzados por Lagarde, Virginia Pérez, directora de inversiones de Tressis, destaca que en reuniones anteriores, el BCE ha subrayado la importancia de seguir de cerca la evolución de la inflación y el crecimiento económico para ajustar su política monetaria de manera adecuada. «En esta ocasión, se han presentado sus proyecciones macroeconómicas actualizadas, que incluyen una revisión a la baja de las expectativas de crecimiento y un ajuste a la baja en las previsiones de inflación. Las estimaciones señalan que la inflación se mantendrá por encima del objetivo del 2% hasta 2026. En su discurso, la presidenta del BCE, Christine Lagarde, ha eliminado la referencia a la política monetaria restrictiva, lo que sugiere que podrían venir más recortes de tipos. De hecho, mencionó que se discutió la posibilidad de un recorte de 50 puntos básicos, aunque finalmente se optó por una reducción de 25 puntos», apunta Pérez.

«El recorte de 25 puntos básicos de hoy era de esperar. El hecho novedoso son las perspectivas actualizadas del BCE y los comentarios asociados. Esto ha hecho que los inversores vuelvan a valorar la trayectoria de los tipos europeos hasta 2025. Existe una creciente divergencia en las expectativas de política monetaria entre la Reserva Federal y el BCE, ya que los bancos centrales intentan gestionar fundamentos muy diferentes», añade Gordon Shannon, Portfolio Manager, TwentyFour Asset Management (boutique de Vontobel).

2024 ha estado marcado por cambios económicos, emergencias medioambientales y tensiones geopolíticas en muchas partes del mundo. Para saber cómo se ha vivido todo esto por parte de la sociedad, Ipsos publica, un año más, su informe ‘Predictions 2025’ en el que analiza el balance que la población de 31 países hacen de los últimos doce meses, y revelan qué esperan de 2025 en materia de economía, seguridad y medioambiente, entre otros.

En España, no se aprecian grandes cambios en cómo la ciudadanía ha vivido este año frente al anterior. Así, el porcentaje de población que cree que ha sido un mal año para el país se mantiene igual (68%). A la hora de calificar el 2024 a nivel personal y familiar, los españoles se muestran muy divididos, para una mitad ha sido un mal año (48%) y para la otra mitad no considera que lo haya sido (52%).

La bajada de las tasas de inflación en muchos países del mundo y la reducción de los tipos de interés todavía no se ven muy reflejados en las finanzas de las personas de a pie, sin embargo, parece que se vislumbra una percepción un poco más optimista de la situación.

A la hora de opinar sobre una posible subida de precios, en España desciende 5 puntos el porcentaje de ciudadanos que creen que la vida seguirá encareciéndose, aunque sigue siendo la mayoría los que piensa que así será (79%). Igualmente, la mayoría (68%) sigue opinando que la inflación seguirá subiendo, aunque son cuatro puntos menos que en 2023.

Donde se registra un optimismo más acentuado es a la hora de opinar sobre una posible nueva subida de las tasas de interés, una percepción compartida por el 56%, pero que desciende en 16 puntos.

Otras predicciones para 2025

Habrá más fenómenos atmosféricos extremos. Lamentablemente en España hemos experimentado recientemente en primera persona las consecuencias del cambio climático en forma de fenómenos meteorológicos extremos, por lo que no es de extrañar que un 74% de la población piense que el año que viene se darán más fenómenos de este tipo.

La inmigración se ha convertido en un tema central en muchos países, sobre todo en aquellos que son tanto receptores como emisores de inmigrantes. El debate sobre estos movimientos ha sido especialmente destacado en España, algo que se refleja en este estudio, donde los españoles se sitúan como lo segundos del mundo que más creen que la llegada de inmigrantes seguirá aumentando en 2025 (80%). Muy por debajo de la media global (67%), y solo a cuatro puntos de Turquía, que lidera la lista mundial.

El impacto de la tecnología en nuestras vidas, tanto personal como profesional, es un tema de debate en todos los foros y a todos los niveles. Sin embargo, parece que la población sigue percibiendo estos avances como una amenaza. Es el caso de España, donde hay mucha más gente que cree que la inteligencia artificial provocará pérdida de puestos de trabajo (62%) frente a los que piensan que crearán nuevos puestos (38%).

La diferencia de salarios entre hombres y mujeres seguirá marcando a la sociedad en 2025, aunque este año un 50% de españoles (3 puntos más que el año pasado) cree que el próximo año podría ser el momento en el que las mujeres cobren lo mismo que los hombres por realizar el mismo trabajo.

La ciencia encontrará una cura para el cáncer. Pase lo que pase en el mundo, la salud seguirá siendo lo más importante para la sociedad. Sabemos que el cáncer es uno de los principales problemas a los que se enfrenta la sociedad a nivel sanitario, y conseguir una cura es un objetivo para los científicos de todos los países y un deseo para toda la población mundial. Así, a nivel global, de media, un 40% piensa que en 2025 se encontrará una cura para el cáncer, un porcentaje que en España se sitúa en un 34%, siendo el tercer país europeo más optimista, compartiendo porcentaje con Italia, y por detrás de Rumanía (44%), y Suiza (37%).

Se prohibirá a los menores de 14 años usar las redes sociales. Recientemente ha sido Australia el primer país en anunciar que prohibirá el acceso a estas plataformas a niños menores de 16 años. Quizá este sea un camino que deban transitar el resto de países durante los próximo 12 meses, así lo cree un 28% de media global, y un 31% de españoles. Es de nuevo España el tercer país europeo con más población que cree que esto sucederá en 2025, por detrás de Italia e Irlanda, ambas con un 32%.

La reducción de la semana laboral a cuatro días ha sido uno de los grandes debates de este año, pero parece que todavía hay incredulidad en su llegada efectiva a nuestras vidas, así lo demuestra el 52% de españoles que cree que 2025 no será el año en el que esto suceda. No obstante, junto con Irlanda (38%), España es de los países europeos que más esperanza muestra en este aspecto.

Las guerras que estamos presenciando actualmente y los enfrentamientos entre potencias nucleares han avivado el fantasma de la bomba atómica, y así se refleja en la opinión de los ciudadanos. Un impactante 49%, de media, de población global cree que las armas nucleares serán usadas en 2025. Un dato que desciende hasta el 41% en España, pero que sigue siendo un dato muy destacado.

Foto cedidaDe izquierda a derecha: Raphaël Wisniewski, Managing Partner de Andera Partners; Vincent Hamelin, CEO de Candriam; y Laurent Tourtois, Managing Partner de Andera Partners.

New York Life Investments, Candriam y Andera Partners (Andera) han anunciado sus planes de establecer una asociación estratégica en virtud de la cual New York Life Investments adquirirá, a través de su red mundial de filiales, una participación minoritaria del 40% en Andera Partners, firma especializada en invertir en compañías de tamaño medio, así como en deuda mezzanine, ciencias de la salud, capital riesgo e infraestructuras para la transición energética, que gestiona activos por valor de 4.300 millones de euros para inversores institucionales y privados.

“Esta asociación refleja nuestro compromiso de ampliar nuestras capacidades de inversión alternativa para atender la creciente demanda de activos del mercado privado tanto entre inversores institucionales como particulares. El experimentado equipo de Andera ha construido una plataforma con un sólido historial de rendimiento que complementará y ampliará nuestra escala actual en mercados privados, y estamos encantados de darles la bienvenida a nuestra familia”, ha explicado Naïm Abou-Jaoudé, consejero delegado de New York Life Investment Management.

Según indican, esta asociación amplía la oferta de mercados privados de New York Life Investments, que asciende a 65.000 millones de dólares en activos bajo gestión y que en la actualidad proporciona a los clientes acceso a equipos de inversión afiliados independientes a través de su firma estadounidense de capital riesgo y deuda privada Apogem Capital LLC; a inversiones del mercado inmobiliario europeo con Tristan Capital Partners LLP; y a crédito privado europeo a través de Kartesia Management S.à r.l.

Además, destacan que posicionará a Andera para ampliar su base de clientes y seguir desarrollando sus estrategias de capital privado en Europa y en todo el mundo, aprovechando la red de distribución, la escala global y los recursos operativos de Candriam y New York Life Investments.

“La profunda experiencia y la sólida trayectoria de Andera se alinean a la perfección con el compromiso de Candriam de ofrecer soluciones de inversión innovadoras y con impacto. Esta asociación crea importantes oportunidades para nuestros clientes al ampliar nuestra oferta en el espacio europeo del capital privado. Esperamos trabajar juntos para lograr un éxito compartido y ofrecer un valor excepcional a nuestros clientes”, ha declarado Vincent Hamelink, CEO de Candriam.

Por su parte, Laurent Tourtois y Raphaël Wisniewski, socios directores de Andera Partners, han señalado: “Esta asociación con Candriam y New York Life Investments es plenamente acorde con las ambiciones estratégicas de Andera Partners. Esto no es sólo un reconocimiento a la actuación de Andera, sino también una oportunidad única de unir fuerzas con instituciones tan respetadas y poderosas. Esto marca el inicio de una nueva era de internacionalización para Andera Partners, en un contexto de mercado de rápido crecimiento y consolidación. Perseguimos nuestra ambición de desempeñar un papel clave en la financiación de la economía, el fomento del crecimiento de las pymes europeas, la innovación médica y la transición energética. Candriam y New York Life Investments, como actores líderes con una fuerte presencia internacional, fuertes valores alineados con los nuestros, son los socios ideales para acelerar nuestra trayectoria. Estamos seguros de que esta asociación beneficiosa para todos creará un valor sostenible para nuestros clientes, nuestros equipos, nuestras empresas en cartera y todo nuestro ecosistema”.

Según indican las compañías, la operación está sujeta a las consultas habituales con los órganos de representación de los trabajadores y a las condiciones de cierre, incluidas las aprobaciones reglamentarias. Además, su cierre está previsto para el primer semestre de 2025.

La gestora de Unicaja, Unigest, ha anunciado en la CNMV cambios en sus estatutos para lanzarse al mundo del capital riesgo.

Según la información reportada al supervisor español de los mercados, ha procedido a la refundición, así como a la modificación del artículo 2 de sus estatutos sociales, con el objetivo “de incluir en su objeto social la administración, representación, gestión y comercialización de entidades de capital riesgo y de entidades de inversión colectiva cerradas”.

El 2024 ha sido un año “sorprendente” en palabras de Carmen Olds, directora de Advisory para España y Latinoamérica en Natixis IM Solutions. Sorprendente, por dos motivos en particular: la recesión se ha vuelto a posponer y tanto activos de riesgo como activos refugio han registrado atractivos rendimientos que han contribuido a impulsar resultados “muy sólidos” en las carteras que gestiona Natixis IM para sus clientes.

De hecho, gracias a este buen comportamiento Olds constata que las carteras conservadoras ya han conseguido revertir los números rojos de 2022, de modo que por fin los tres perfiles de riesgo (conservador, moderado y agresivo) se han recuperado después del lastre de los dos últimos años.

Al mismo tiempo, la experta destaca que la caída de la volatilidad también se ha reflejado en las carteras, de modo que los tres perfiles ya presentan unos niveles de riesgo/volatilidad inferiores a la media de los últimos cinco años.

En cuanto a la interpretación de los flujos, Olds lanza un mensaje clave: el dinero ha seguido siendo conservador, por lo que muchos inversores no han capturado el rally de la renta variable. De hecho, al revisar qué categorías constituyen el top 10 de ventas en los últimos doce meses, las tres principales siguen siendo fondos monetarios, fondos de renta fija a vencimiento y fondos de duración ultracorta, mientras que la única categoría de renta variable presente sería de renta variable global de grandes capitalizadas con sesgo ‘blend’.

De cara a 2025, Olds constata que los clientes son “cada vez más optimistas”. Cita como dato que el 57% de participantes europeos en un estudio conducido por Natixis IM Solutions entre inversores de todo el mundo descartan que en 2025 se produzca una recesión, estadística que se eleva hasta el 64% en el caso de inversores de Norteamérica y hasta el 67% para inversores de la región Latam.

Análisis de las carteras españolas

En el caso concreto de las carteras españolas, la experta indica que los inversores están dispuestos a incrementar sus posiciones tanto en renta fija como en renta variable. En el caso de la renta fija, señala que la proporción presente en carteras conservadoras está en máximos, un 73%, aunque aclara que se están produciendo cambios en las categorías preferidas, dado que los inversores están añadiendo una exposición tipo “building block” más pura, centrada en deuda de gobiernos europea y deuda corporativa de duración normal en detrimento de otras estrategias más diversificadas y de renta fija flexible.

Olds anticipa que la demanda de renta fija se mantendrá al alza entre inversores españoles en 2025 en términos de flujos y por rendimiento gracias a que se mantendrán los ciclos de rebajas de los tipos de interés, particularmente en Europa. “Los inversores incrementarán sus exposiciones hacia duraciones más largas y aprovecharán para añadir riesgo de crédito”, indica.

En la parte de renta variable, Olds constata la intención de incrementar el peso en cartera de todos los perfiles de riesgo, aunque en este caso también de una manera más diversificada por regiones: si en 2015 el 47,7% de la exposición media a renta variable en las carteras era a acciones europeas, ahora ha descendido hasta el 23,7% en favor de una mayor exposición a renta variable global y a renta variable estadounidense.

Olds indica que los inversores han mostrado señales de entusiasmo en torno a la renta variable gracias en parte al giro en la política monetaria, pero también como respuesta a unos fundamentales más sólidos y al auge de la temática de la IA, aunque poniendo un punto de precaución en torno a las valoraciones. Por sectores, desde la firma muestran preferencia por tecnología, salud, energía y utilities, mientras que por regiones mantiene un posicionamiento estructural en EE.UU. de cara al año que viene. De cara a obtener más oportunidades por gestión activa, Olds también habla de una rotación de grandes capitalizadas a pequeñas capitalizadas en aras de la diversificación, así como de un mayor interés por acciones emergentes excluyendo a China.

Finalmente, la directora de Advisory menciona un mayor interés por parte principalmente (aunque no exclusivamente) de inversores institucionales por activos alternativos, especialmente la parte de mercados privados (private equity, private debt y real estate) como una forma de añadir diversificación en un contexto de mayor correlación entre renta fija y renta variable como consecuencia de niveles más elevados de inflación, así como para mitigar la volatilidad, especialmente en momentos de estrés de los mercados.

Estas tendencias enlazan con las estrategias que está proponiendo Natixis IM a sus clientes de Iberia para el año que viene. Como detalló Javier García de Vinuesa, country head de Natixis IM para España, en la gestora prevén de cara al año que viene que la complejidad de los mercados volverá todavía más crítica la capacidad de las gestoras activas para desmarcarse de la gestión pasiva en la generación de alfa, por lo que están proponiendo ganar exposición a renta fija, small caps y acciones con sesgo value.

Aunque el 2024 haya sido un año complejo para la industria, García de Vinuesa destaca que para el negocio de Natixis IM en Iberia ha sido un año “extraordinario”; la firma registró este año una captación neta de flujos de inversión de 1.000 millones de euros en Iberia, algo que el representante califica de “récord absoluto” y que considera que catapulta a la gestora a mantenerse en el Tier 1 por distribución de la industria en España.

García de Vinuesa hace valer las tres grandes características de las que ha presumido Natixis IM en los últimos años (escalabilidad, especialización y valor añadido) como valedoras de cara a los clientes para seguir obteniendo resultados de cara a 2025.

La CNMV ha formalizado su adhesión al Memorando Mejorado de Entendimiento de IOSCO (EMMoU, en sus siglas en inglés), el organismo internacional que agrupa a los supervisores de mercados de valores y cuya misión es fomentar la cooperación internacional y desarrollar, implementar y promover estándares internacionalmente reconocidos para la supervisión de los mercados financieros.

El EMMoU es un acuerdo multilateral para la consulta, cooperación e intercambio de información entre supervisores de valores, especialmente diseñado para combatir el fraude financiero en un mercado global cada vez más interconectado y tecnológicamente avanzado.

La CNMV, que desde 2003 colabora con otros supervisores de mercados de valores como signatario del anterior Multilateral Memorandum of Understanding (MMoU) de IOSCO, ha dado ahora un paso más en el fortalecimiento de sus capacidades de cooperación internacional al adherirse al documento ampliado y reforzado.

Como signatario del Anexo A.2 del EMMoU de IOSCO, la CNMV podrá colaborar con otros firmantes en los siguientes ámbitos:

La obtención y el intercambio de documentos de auditoría, comunicaciones y otra información relacionada con la auditoría o revisión de estados financieros. La capacidad de exigir la comparecencia presencial para una toma de declaración, pudiendo imponer sanciones en caso de incumplimiento. La facultad de congelar activos cuando sea posible, o de proporcionar información y orientación sobre los procedimientos de congelación de activos en nuestro país a solicitud de otros signatarios.

El EMMoU de IOSCO cuenta actualmente con 27 signatarios. La CNMV es el primer supervisor de la Unión Europea que se incorpora al acuerdo, con lo que refuerza su compromiso con la cooperación internacional y la protección de los inversores en un entorno global cada vez más integrado.

“Estamos ante un escenario con muchas ‘piezas móviles’ que tendrán implicaciones directas en el crecimiento, la inflación y las políticas monetarias y fiscales a nivel global”, afirma Natalia Aguirre, directora de Análisis y Estrategia de Renta 4 Banco.

Las recientes elecciones en EE.UU. han otorgado a Donald Trump un amplio margen de maniobra para implementar su programa político y económico, con potenciales impactos relevantes en los mercados globales. El Departamento de Análisis de Renta 4 Banco ha presentado su Estrategia de Inversión para 2025 en la que analizan la victoria de Donald Trump y sus repercusiones en el mercado para los inversores.

El equipo de analistas prevé que “EE.UU. continúe mostrando un crecimiento diferencial, mientras que la Eurozona y China podrían enfrentar riesgos a la baja ante la política comercial de Trump”. Y añaden: “la clave estará en si estamos ante el inicio de una guerra comercial o una táctica negociadora, que podría limitar los impactos negativos”.

En lo que respecta a política monetaria, los tipos de interés continuarán bajando en el año 2025, aunque de forma gradual y data-dependiente, hasta niveles neutrales de 3,5%-3,75% en EE.UU. y 2,25% en la Eurozona, según los analistas de Renta 4 Banco.

En lo que se refiere a renta fija, los analistas recomiendan “mantenerse en duraciones cortas en deuda pública, con rentabilidades moderadas, pero aún atractivas (2%-3% en Europa y 4% en EE.UU.). “En crédito corporativo, se prioriza la calidad con preferencia por el investment grade”, confirman.

“La renta variable seguirá contando con apoyos (bajadas de tipos, elevada liquidez, rotación sectorial, crecimiento de resultados), aun cuando la materialización de riesgos (geopolíticos, cuentas públicas, Japón) podría ofrecer oportunidades de entrada a mejores precios a lo largo del año. Por geografías, se favorece la inversión en EE.UU. y España, con un potencial de crecimiento del 16% para el Ibex (objetivo 2025: 13.800 puntos), con un sesgo más neutral para Europa en el inicio del año y a la espera de catalizadores que podrían surgir durante el ejercicio”, han añadido los analistas de Renta 4 Banco.

En otros activos, Renta 4 Banco reitera su visión positiva en el oro que, a pesar del excelente comportamiento en 2024, seguirá contando con apoyos importantes. Más cautos se muestran con respecto al crudo, donde pesarán el exceso de oferta y una débil demanda.

En cuanto a divisas, esperan que se mantenga la fortaleza del dólar en el corto plazo, con un euro que podría acercarse a la paridad. El asset allocation se irá ajustando a medida que se vayan concretando las políticas económicas del nuevo gobierno americano y en función de la evolución macroeconómica y geopolítica.

En lo que respecta a las carteras recomendadas por el Departamento de Análisis, César Sánchez Grande, director de Análisis Institucional de Renta Banco, recuerda que “el departamento de Análisis construye sus carteras recomendadas en base al escenario descrito, iniciando el año con una estrategia de stock picking equilibrada, combinando valores defensivos y cíclicos con otros de mayor exposición a tipos de interés”.

Los resultados económicos de Europa en 2024 sólo mejoraron ligeramente. Con una política monetaria finalmente relajada de nuevo, había esperanzas de recuperación. Sin embargo, el consumidor europeo sigue reacio a gastar y el crecimiento debería situarse ligeramente por debajo del 1%. La debilidad se ha concentrado en la mayor economía del bloque, Alemania, con desafíos estructurales al modelo empresarial del país y restricciones fiscales que han provocado el estancamiento.

Es poco probable que el panorama mejore mucho en 2025. Italia y Francia tendrán dificultades para reducir sus déficits presupuestarios (superiores al 5% y al 7% del PIB en 2024, respectivamente). Es probable que los problemas de Alemania persistan y se intensifiquen. La actual crisis de gobierno aumenta la incertidumbre a corto plazo. Con el partido conservador CDU probablemente al frente del próximo gobierno, la falta de voluntad de utilizar la política fiscal para estimular la economía sólo puede profundizarse. En este contexto, vemos poco realista salir de las estrictas restricciones presupuestarias autoimpuestas.

Por último, el telón de fondo geopolítico está a punto de complicarse. Es probable que una administración Trump reduzca drásticamente el apoyo a Ucrania, dejando a una UE poco preparada con una tarea ingente. La perspectiva de otra guerra comercial con aranceles estadounidenses dejaría a Europa materialmente expuesta. Aunque su efecto inflacionista probablemente sería limitado, es probable que el impacto sobre el crecimiento de canales que incluyen el aumento de la incertidumbre, los recortes de la inversión y el endurecimiento de las condiciones financieras sea material. Hemos rebajado nuestra previsión de crecimiento de la zona del euro para 2025 al 1,0%.

El impacto de las nuevas políticas de EE.UU. sobre el crecimiento se producirá en un momento en que la zona del euro no está bien situada para hacer frente a otro choque. Con una política fiscal limitada en la mayoría de los Estados miembros (y prácticamente inexistente a escala de la UE), el peso recaerá una vez más en la política monetaria. Afortunadamente, a diferencia de la última guerra comercial de los últimos años, cuando el tipo de interés oficial del BCE era bajo, esta vez hay más margen para reaccionar. Ahora esperamos que los tipos de interés se reduzcan al 1,25%, o incluso más si el crecimiento se deteriora más bruscamente.