Allfunds ha anunciado el lanzamiento de ANA (Asistente de Navegación de Allfunds), una nueva funcionalidad impulsada por inteligencia artificial que mejora la usabilidad y funcionalidad para los usuarios de Allfunds Connect, tanto gestoras de fondos como distribuidores, facilitando una navegación más eficiente por la plataforma y optimizando su experiencia.

Desde la entidad han destacado que este nuevo asistente ha sido desarrollado en colaboración con Google Cloud (una asociación establecida con Allfunds y anunciada en abril de 2024), ANA simplifica la interacción de los usuarios con el ecosistema de Allfunds, que abarca más de 250,000 fondos. Esta herramienta permite a los clientes seguir las tendencias del mercado de manera efectiva y tomar decisiones de inversión mejor informadas.

Las características principales de ANA son el filtrado avanzado de fondos ya que permite descubrir oportunidades de inversión a través de diferentes clases de activos, puntos de datos y calificaciones, eliminando la necesidad de análisis manual gracias a sus filtros precisos. Otra de las características es la navegación intuitiva puesto que facilita el uso de la plataforma Allfunds Connect al transformar datos complejos en insights visuales y procesables mediante controles simples y directos y, por último, las comparaciones detalladas porque posibilita análisis comparativos entre múltiples fondos, abarcando una amplia gama de métricas, para decisiones informadas basadas en datos.

El lanzamiento de ANA sigue a la reciente introducción de Allfunds Navigator, una herramienta que integra datos de mercado en tiempo real, inteligencia artificial y aprendizaje automático para respaldar la distribución de fondos, ofreciendo a los clientes una ventaja estratégica a través de insights accionables.

Allfunds está comprometida con la mejora continua de ANA y planea futuras actualizaciones que ampliarán sus capacidades en línea con los avances en modelos de lenguaje de inteligencia artificial, asegurando que los clientes se beneficien de los últimos desarrollos tecnológicos para optimizar la toma de decisiones.

Juan de Palacios, Chief Strategy and Product Officer en Allfunds, ha comentado: “Con ANA, ofrecemos a los usuarios la confianza para tomar decisiones informadas aprovechando al máximo el ecosistema Allfunds Connect. Esto es solo el comienzo; nuestro objetivo sigue siendo combinar la excelencia tecnológica con la innovación centrada en el cliente para mantener el servicio líder en el mercado que nos caracteriza”.

Santander Private Banking refuerza su apuesta por los alternativos con el fichaje de Alejandra Entrecanales como nueva responsable global. “Su específica experiencia y profundo conocimiento aportarán un enfoque excepcional a nuestra estrategia global adaptándola a la realidad local de los países donde operamos”, ha indicado Alfonso Castillo, CEO y responsable de Banca Privada Internacional.

Alejandra Entrecanales se une desde Altamar CAM Partner, donde ha desarrollado su carrera profesional los últimos casi ocho años y donde ha pasado por diferentes puestos de responsabilidad, como Global Head of Wealth Management Solutions. Licenciada en ICADE por la Universidad Pontificia de Comillas en 2002 y cum laude por CUNEF en el máster de Finanzas, inició su andadura en el sector en Morgan Stanley y ha ido pasando por destacadas firmas como BBVA y Bank of America Merrill Lynch.

Desde la firma consideran que el mundo de la gestión alternativa presenta y seguirá representando “oportunidades excepcionales”. “En un mundo global donde la tecnología permite un acceso cada vez más fácil a todo tipo de información muchas veces aportar valor encontrando diferencias entre valor y precio se convierte en un reto”, indican.

MFS Investment Management® (MFS®) amplía su equipo de deuda de mercados emergentes en Londres con la incorporación de Laura Reardon como gestora de carteras institucionales de renta fija. Según explican desde la gestora, en su nuevo puesto, Laura formará parte del equipo de gestión de carteras y participará de forma activa en los debates sobre estrategia y posicionamiento de carteras.

Además, será responsable de representar las opiniones del equipo de inversión mediante su interacción directa con clientes actuales y potenciales, así como de comunicar la estrategia de inversión y el posicionamiento de las carteras.

Con casi 15 años de experiencia en el sector, Reardon procede de Columbia Threadneedle Investments, donde representaba las capacidades de renta fija de la firma con especial énfasis en las estrategias de deuda de mercados emergentes. Con anterioridad, pasó seis años como especialista de productos de deuda de mercados emergentes y gestora de clientes en BMO Global Asset Management. Además, desempeñó funciones de atención al público en Aviva Investors, Barclays y Abrdn.

Ubicada en las oficinas de Londres, reportará directamente a Andy Windmueller, director de Renta Fija Institucional, y trabajará en estrecha colaboración con la también gestora de carteras institucionales Katrina Uzun y el todo el equipo de deuda de mercados emergentes.

Sobre su incorporación, Andy Windmueller, director de Renta Fija Institucional, ha comentado:“MFS cuenta con un dilatado historial de gestión de activos de deuda de mercados emergentes, ya que lanzó su primera estrategia en esta clase de activos hace más de 25 años. Percibimos un gran interés por parte de los clientes europeos en esta clase de activos, puesto que la deuda de mercados emergentes podría ofrecer un atractivo potencial de ingresos, rentabilidad y diversificación. Contar con este nuevo puesto en Londres será magnífico para seguir brindando apoyo a nuestros clientes de la región. Laura complementará y reforzará nuestro equipo actual, y mejorará nuestra capacidad para abordar las complejidades que conlleva la deuda de mercados emergentes y generar valor para los clientes”.

Por su parte, Laura Reardon ha declarado: “Estoy encantada de unirme a MFS y de que se me haya dado la oportunidad de representar a una gestora de activos de renombre con un negocio de renta fija en crecimiento. En la actual coyuntura de volatilidad del mercado y notables riesgos geopolíticos, los inversores en renta fija necesitan más apoyo que nunca. Creo que mi experiencia resultará valiosa para ayudar a nuestros clientes a abordar estas dificultades y lograr sus objetivos financieros a largo plazo”.

Dos temas han acaparado una de las últimas reuniones del año del Comité Asesor de Inversores de la SEC: arbitraje para resolver disputas entre inversores y asesores, y los activos alternativos. Este comité tiene como finalidad proporcionar recomendaciones sobre temas relacionados con la protección de los inversores, la mejora de los mercados financieros y el desarrollo de políticas públicas que afectan a los inversionistas en general.

Así pues, sobre el primero de estos asuntos, Hester M. Peirce, comisaria de la SEC, explica que no se puede perder de vista la importancia de permitir que los inversores y sus asesores elijan el arbitraje vinculante para resolver disputas. “La libertad contractual es un principio fundamental”, ha recordado.

Sin embargo, el tema que más interés ha despertado ha sido el que concierne a los activos alternativos y el aumento de las oportunidades de los inversores minoristas para invertir en activos alternativos. “Durante demasiado tiempo, se han enfocado mal los esfuerzos para proteger a los inversores minoristas del riesgo y esto les ha impedido acceder directamente a oportunidades en los mercados privados. Explorar cómo los inversores minoristas pueden obtener una exposición diversificada a activos alternativos con asesoramiento profesional a través de productos existentes, como ETFs, fondos intermedios, BDCs y fondos cerrados, es un tema valioso para este Comité”, defendía recientemente Peirce.

En este sentido, los profesionales de la SEC han puesto el foco en proteger a los inversores frente a los llamados ‘finfluencers’, empezando a considerar algunos borradores con recomendaciones. “Como reconoce el borrador, ‘algunos finfluencers ayudan a… los inversores a comprender información financiera compleja en contenido claro y digerible en redes sociales’, pero otros no son más que una versión digital de los actores envejecidos y deportistas decadentes que se encuentran en cualquier canal de cable nocturno promocionando estafas”, advierte Peirce.

Según el análisis de esta comisaria, los ‘finfluencers’ de hoy pueden estar hablando de cripto en las redes sociales, pero el concepto es el mismo. “Todos los inversores deben ejercer buen juicio, escepticismo y cautela antes de poner su dinero en riesgo. A tal fin, la Comisión juega un papel importante para garantizar que los inversores cuenten con la información necesaria para tomar decisiones reflexivas, alineadas con sus metas y tolerancia al riesgo. La Comisión ha llevado a cabo con éxito acciones de cumplimiento contra los ‘finfluencers’ por presuntas violaciones de las leyes de valores”, añade.

De hecho explica que han estado trabajando en un borrador que incluye algunas recomendaciones útiles para una acción futura. Por ejemplo, recomienda que la Comisión explore posibles vacíos en los requisitos de divulgación, colabore con la Comisión Federal de Comercio, informe a los inversores sobre la mala conducta de los finfluencers y eduque a los futuros finfluencers sobre las reglas.

Según Peirce, algunos aspectos del borrador son mucho menos convincentes y plantean numerosas preguntas: ¿Realmente hay un vacío regulatorio que llenar? ¿Cuál es el alcance de la recomendación? ¿Está el Comité recomendando que exijamos a todos los finfluencers que se registren como asesores de inversión, o solo aquellos finfluencers vinculados a asesores de inversión? ¿Debe la SEC exigir que una persona que publique reflexiones sobre inversiones en un sitio de redes sociales acompañe esas reflexiones con “el estado regulatorio, la formación educativa y la experiencia empresarial del finfluencer o la falta de ellas”? ¿Tiene la SEC la autoridad para exigir información de las plataformas de redes sociales “para comprender sus controles para monitorear las actividades problemáticas de los finfluencers”?

“Incluso si tiene la autoridad para hacerlo, ¿no podrían los intentos de controlar el contenido de las plataformas sociales convertirse en censura? ¿Sería sabio recomendar el establecimiento de un «conjunto base de requisitos que se aplicaría a todos los finfluencers» a nivel internacional en un mundo donde otras jurisdicciones aceptan censura que sería ilegal en los Estados Unidos?”, se cuestiona la comisaria.

Como reconocen las recomendaciones del borrador, las redes sociales y las tecnologías innovadoras han impulsado el bienvenido flujo de nuevos inversores a nuestros mercados. El énfasis en el potencial daño que se puede causar en aplicaciones y redes sociales ignora que estas plataformas también permiten a los inversores aprender de las experiencias de otros y advertirse sobre productos dudosos y voces poco confiables.

Así pues, la respuesta que Peirce traslada a raíz del trabajo del Comité es clara: “Si queremos servir a estos nuevos inversores, debemos centrarnos en mejorar nuestra presencia y ser más activos online, en lugar de rechazar las aplicaciones y plataformas e infantilizar a los nuevos inversores. Una cosa que la Comisión puede hacer de inmediato es restablecer las cuentas independientes de redes sociales de la OIEA, que demostraron ser una forma muy eficaz de alertar e informar a los inversores. También podríamos corregir nuestro fracaso de varios años en explicar claramente qué es un valor, en lugar de esperar que músicos y atletas se conviertan en expertos en la doctrina de Howey antes de tuitear”.

La mayoría de los inversores institucionales prevén un aumento en los activos de fondos sostenibles durante los próximos dos años, según el nuevo informe «Sustainable Signals» del Instituto de Inversión Sostenible de Morgan Stanley. La encuesta, realizada en julio y agosto de 2024, recopiló las opiniones de más de 900 inversores institucionales en América del Norte, Europa y Asia-Pacífico, evaluando las actitudes de propietarios y gestores de activos hacia la inversión sostenible, así como las tendencias emergentes en este ámbito.

Según las conclusiones de la encuesta, el 78% espera que el patrimonio en fondos sostenibles aumenten durante los próximos dos años, impulsados por una combinación de nuevos mandatos y mayores asignaciones de clientes existentes. De manera similar, el 80% espera que la proporción de sus activos asignados a opciones de inversión sostenible aumente durante el mismo período. Otro dato llamativo es que más de tres cuartas partes de los propietarios de activos «están totalmente de acuerdo» o «algo de acuerdo» en que las ofertas de inversión sostenible influyen en las decisiones de mandato, y el 80% exige que sus gestores de activos cuenten con una política o estrategia de inversión sostenible.

«Los inversores institucionales ven una trayectoria de crecimiento para los activos sostenibles a nivel global en los próximos años para satisfacer la creciente demanda de clientes y partes interesadas en un mercado de inversiones sostenibles más maduro. Este año, el Instituto ha publicado los informes Sustainable Signals con opiniones de inversores individuales, corporativos e institucionales, y cada grupo percibe la sostenibilidad como una oportunidad para el crecimiento y la creación de valor», señala Jessica Alsford, Directora de Sostenibilidad y Presidenta del Instituto para la Inversión Sostenible en Morgan Stanley.

Otros hallazgos clave de la encuesta incluyen los desafíos y las preocupaciones ya que el principal desafío reportado en la inversión sostenible tanto para propietarios de activos como para gestores es la disponibilidad de datos (71%), seguido por la orientación regulatoria fluctuante (69%) y el greenwashing (68%). Los inversores de la región Asia-Pacífico informan de estos desafíos en mayores proporciones que sus homólogos europeos y norteamericanos, con preocupaciones particulares sobre la carga de los requisitos de divulgación para los inversores (71%).

Además, la encuesta muestra quelos inversores institucionales priorizan las inversiones en atención médica (41%) e inclusión financiera (40%). «Surgieron diferencias regionales al preguntar sobre prioridades de inversión para soluciones sostenibles específicas, con los inversores europeos clasificando las soluciones relacionadas con la naturaleza y la biodiversidad más alto, por ejemplo. Es notable que las soluciones de adaptación climática son vistas como una de las oportunidades de inversión más subestimadas en todas las regiones», apuntan desde la entidad.

El último hallazgo importante de este informe es sobre los objetivos de carbono neto cero: cerca de dos tercios de los propietarios de activos y gestores han establecido un objetivo de carbono neto cero, y casi todos afirman tener un plan para alcanzarlo. En concreto, el 2% de los inversores institucionales ya ha alcanzado el objetivo de neto cero. En cuanto a la evaluación del uso de compensaciones de carbono, los inversores institucionales tienen opiniones diversas, según la encuesta: el 40% de los propietarios de activos actualmente utiliza compensaciones de carbono para mitigar las emisiones de sus carteras y el 31% de los ofrece a sus clientes compensaciones vinculadas a productos específicos o emisiones agregadas.

Sin embargo, mientras algunos consideran que las compensaciones son un enfoque válido para la descarbonización (32% de los propietarios de activos, 31% de los gestores), otros piensan que solo deberían usarse para emisiones difíciles de reducir (21% de los propietarios, 22% de los gestores). «Otros más son cautelosos respecto al uso de compensaciones y están a la espera de una mayor certeza (28% de los propietarios, 27% de los gestores)», concluye el informe.

Foto cedidaFredrik Langenskiöld (UBP), Joshua Ross (Bain), Mónica Arnau (UBP), Doug Pardon (Brigade) y Kevin Cole (Campbell)

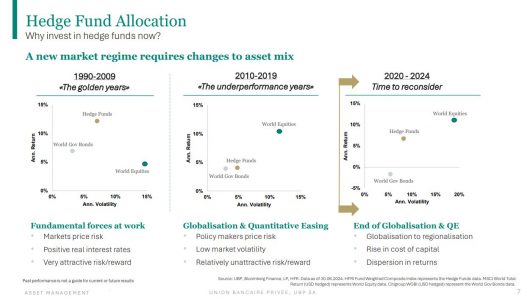

Los hedge funds están de vuelta. Esa es la consigna al menos que defienden desde Union Bancaire Privée (UBP), que acaba de realizar una gira europea con tres de sus gestoras externas estadounidenses asociadas, incluidas en su plataforma UCITS con productos que replican sus tradicionales fondos offshore.

Fredrik Langenskiöld, Senior Investment Specialist de UBP, explicó en un encuentro de prensa en Madrid el por qué de la alta convicción del banco en la gestión alternativa en su conjunto, con un entorno de mercado favorable y buenos rendimientos sobre todo en los últimos 12-24 meses. Y lo hizo acompañado de Kevin Cole, CEO & CIO de la gestora sistemática Campbell & Co., de Doug Pardon, Co-CIO de Brigade Capital, especializada en crédito corporativo, y de Joshua Ross, CIO de Bain Capital Public Equity, plataforma global de renta variable alternativa de Bain.

UBP es uno de los pioneros en la industria alternativa en Europa, con inversiones en hedge funds desde 1972. “Lanzamos nuestra plataforma UCITS en 2014 con un nuevo entorno regulatorio para fondos históricamente basados offshore que ahora están regulados en Europa. Siempre hemos seguido invirtiendo en hedge funds, incluso en la difícil década de 2010. En la actualidad contamos con 16.000 millones de dólares invertidos en hedge funds, aproximadamente el 10% de los activos del banco”, señaló Langenskiöld.

Un entorno favorable

Tras los “años dorados” para los hedge funds entre la década de 1990 y 2009, cuando los precios de las compañías en los mercados tenían que ver con sus fundamentos, los tipos de interés eran positivos y estas estrategias obtuvieron rendimientos superiores a la renta fija y la renta variable, llegó “lo que podríamos llamar una década perdida”, añadió el experto. Los precios de los activos se vieron muy impactados por las decisiones de los gobiernos, de los bancos centrales, y con tipos de interés a cero o negativos en algunos casos, mucha expansión cuantitativa y baja volatilidad en el mercado, sin dispersión: “Tener una estrategia de hedge fund fue menos rentable”.

“A día de hoy –añadió-, desde la pandemia, en que los bancos centrales y gobiernos inyectaron fondos, lo que creó inflación e hizo subir los tipos de interés y elevó los costes de capital, vemos más dispersión. También se está revirtiendo la globalización -que ha sido una fuerza desinflacionaria en las última décadas- y vemos más regionalización. Todos factores que apoyan el mayor rendimiento de los hedge funds”.

Langenskiöld destacó asimismo que en una cartera tradicional de un 50% de acciones y un 45% de renta fija, en teoría diversificada, en realidad existe más de un 80% de riesgo concentrado en las acciones. “Por eso pensamos que es importante que los clientes vuelvan a considerar la inversión en alternativos y en hedge funds, lo que les da otra fuente de retornos que no se consiguen con la renta fija y renta variable tradicionales”.

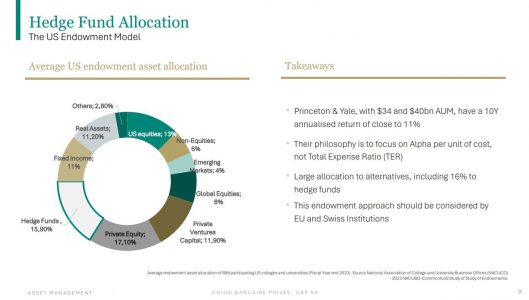

Algunos de los inversores que han entendido esto y lo aplican desde hace muchos años son los endowments o fondos permanentes de las universidades en Estados Unidos. En este gráfico vemos un promedio de 688 universidades, que tienen un promedio de un 16% invertido en hedge funds.

“Leí recientemente que Harvard ha aumentado su asignación a hedge funds a un 32%. No estoy aquí para decir que los inversores tengan que tener un 32% en hedge funds, pero el ejemplo me sirve para ilustrar el mundo de diferencia entre la inversión en Estados Unidos y Europa. Y una de las razones es que en Europa muchos se concentran en los costes de las clases de activos, y allí se concentran en el alfa que se puede obtener de cada unidad de coste. Un ETF no va a tener mucho coste, pero tampoco mucho alfa, tendrá el rendimiento del mercado. En estos fondos se busca un rendimiento superior, y como tienen límites en términos de capacidad, tienen un coste diferente”, dijo Langenskiöld.

Rendimiento en cualquier entorno de mercado

El experto añadió que los fondos presentados sobresalen con rendimientos de entre un 6% y un 10%, una volatilidad limitada y, sobre todo, un rendimiento que se genera en cualquier tipo de mercados.

Kevin Cole, de Campbell, presentó a continuación el fondo sistemático U Access (IRL) Campbell Absolute Return UCITS. Campbell es pionera en este tipo de inversión, con más de cinco décadas de historia y 4.900 millones de dólares bajo gestión.

En la actualidad, el fondo se basa en cuatro fuentes de alfa que actúan en conjunto para proporcionar una estrategia de retorno absoluto en cualquier condición de mercado: Modelos basados en quant macro; Trading a corto plazo; el estilo momentum y renta variable market neutral. El objetivo al que aspiran, según Cole, es ofrecer un 10% de rentabilidad anual, con una volatilidad también del 10%, pero estable.

Doug Pardon, de Brigade Capital, explicó por su parte que la gestora se centra casi totalmente en el crédito, y específicamente el crédito corporativo, con un nicho en el espacio por debajo del grado de inversión. A lo largo de los años comenzaron a ofrecer diferentes tipos de estrategias dentro de los hedge funds, tanto long-short como long only o fondos neutrales. Para la colaboración con UBP, el fondo U Access (IRL) Brigade Credit Long/Short UCITS, “la idea era tomar lo mejor de lo que hace Brigade y tratar de reunir algo que se ajuste a un formato de UCITS. Así que lo que hemos hecho es combinar nuestra experiencia en créditos corporativos, tanto con inversiones largas como cortas.”.

Finalmente, Bain Capital, conocida sobre todo por el negocio de capital privado, lleva en el negocio de capital público por más de 25 años en el espacio de los hedge funds. El fondo UCITS con el que están asociados con UBP, el U Access (IRL) Bain Capital Global Equity L/S Responsible UCITS, “consigue la misma estrategia que fondo hedge offshore que dirijo. Así que el enfoque en Bain es realmente un modelo especialista en el sector”, indicó Joshua Ross, CIO de Bain Capital Public Equity.

La particularidad de la gestora radica precisamente en esta combinación de negocios, destacó, porque tratan de aprovechar todo el capital intelectual que existe en la plataforma global de Bain, incluyendo mercados privados, donde controlan cientos de empresas. Investigan siempre por sectores, y aprovechan la colaboración con la plataforma de Bain para expresarla en los mercados públicos.

AXA Investment Managers (AXA IM) ha lanzado un nuevo ETF activo de renta fija, el AXA IM Global High Yield Opportunities UCITS ETF. Según explica la gestora, el fondo se centra en bonos corporativos high yield incluidos en el ICE® BofA® Developed Markets High Yield Index (USD Hedged), y principalmente cotizados o listados en mercados desarrollados globales.

Desde AXA IM, matizan que el ETF se gestiona activamente y su objetivo es desviarse poco del índice de referencia en términos de composición de la cartera y precio, “aunque la desviación en términos de ponderación puede ser significativa”. Además, indican que la construcción de la cartera aplica la selección de crédito y la monitorización del riesgo de crédito desarrollados el análisis de crédito high yield de AXA IM con sede en Europa y Estados Unidos, y aplica la política de AXA IM sobre normas ESG y exclusiones sectoriales.

“Este nuevo ETF activo se alinea con nuestra ambición de ofrecer una gama más amplia de productos que aborden las tres tendencias clave para satisfacer mejor las necesidades de los inversores: soluciones de renta fija, gestión activa en un formato ETF, así como consideraciones medioambientales, sociales y de gobernanza (ESG) en línea con el Artículo 8 de SFDR. A través de este ETF, podemos ofrecer un acceso sencillo, transparente y líquido a un área de especialización dinámica y flexible, por la que somos reconocidos”, comenta Olivier Paquier, responsable global de Ventas de ETFs en AXA IM.

El ETF se gestionará de manera física y está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés). El AXA IM Global High Yield Opportunities UCITS ETF está disponible en XETRA – Deutsche Boerse y Borsa Italiana, en USD y EUR, y pronto cotizará en SIX Swiss Exchange.

En el momento de su lanzamiento, el ETF estará disponible para inversores institucionales y particulares en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia (sólo para profesionales), Liechtenstein, Luxemburgo, Países Bajos, Noruega, España y Suecia. Este ETF es el 14º producto lanzado por AXA IM desde la creación del negocio de ETFs en septiembre de 2022 y el séptimo de renta fija. Hasta la fecha, la actividad de ETFs de AXA IM representa 3.000 millones de dólares de activos bajo gestión, con 600 millones de dólares de entradas netas en lo que va de año.

Foto cedidaEl tenista Feliciano López en la Sala de intermediación de CIMD SV, hablando con los clientes para animar el Día Solidario

El Grupo CIMD Intermoney, líder independiente en intermediación, consultoría, gestión y energía en el sur de Europa, ha reafirmado su compromiso social al financiar proyectos dedicados a la infancia y la investigación.

Como cada año, el Grupo organizó su iniciativa solidaria bajo el lema “Un día de trabajo: un día solidario”.

Esta acción, pionera en los mercados españoles, destina íntegramente los ingresos generados durante ese día por las once sociedades del Grupo a Fundaciones seleccionadas, apoyando proyectos que buscan “mejorar la calidad de vida de los más desfavorecidos”.

En 2024, el Día Solidario recaudó 265.053 euros, distribuidos entre 25 fundaciones que abarcan diversas áreas como investigación médica, discapacidad, becas educativas y ocio inclusivo. Las organizaciones beneficiarias fueron seleccionadas por el Consejo del Grupo tras evaluar más de 60 propuestas, presentadas a través de la Fundación Lealtad o por empleados de la empresa.

Entre las ONG seleccionadas destaca la aportación realizada a Caritas Valencia por un importe de 32.000 euros. Además, se financian proyectos de:

España (investigación médica): Fundación CRIS contra el cáncer, Fundación Síndrome de Dravet, Fundación INTHEOS y Fundación Josep Carreras.

España (otros sectores): Fundación PRODIS, Fundación Tacumi, Asociación Pablo Ugarte, Fundación Menudos Corazones, entre otras.

En Portugal: la sociedad portuguesa del Grupo, IMGA financió proyectos con Casa Acreditar de Lisboa, Vida Norte, Fundación Rui Ossorio de Castro y Terra dos Sonhos.

Y en Dubái: CIMD (Dubái) Ltd respaldó becas de estudio para niñas sin recursos a través de la Fundación María Cristina (Bangladesh), y una clínica infantil en Kenia con la Fundación Pablo Horstmann.

La iniciativa ha sido galardonada seis veces como “Mejor empresa solidaria”, incluyendo el reconocimiento reciente de la Fundación CRIS contra el cáncer. En paralelo, el Día Solidario mantiene la tradición anglosajona de invitar a deportistas, actores y figuras públicas a sus salas de intermediación para interactuar con clientes y motivar las operaciones solidarias.

La Asociación Española de FinTech e InsurTech (AEFI) ha celebrado en Madrid su “I Jornada sobre Regulación Financiera”, un evento que pretende convertirse en el epicentro del debate sobre el futuro del sector fintech en España y que ha reunido a representantes del ámbito público y privado. Durante esta cita, se ha presentado oficialmente elLibro Blanco de FinTech 2.0, una actualización del documento publicado en 2017, que sirve como referencia para orientar el desarrollo del ecosistema fintech en España y que, en esta nueva edición, incorpora los avances logrados, los desafíos actuales y las estrategias necesarias para mantener al sector como un motor de innovación y crecimiento económico.

El Libro Blanco de FinTech 2.0 de la AEFI aboga por el diálogo constante entre reguladores, empresas y entidades para garantizar que el marco normativo en el que opera todo el ecosistema fintech sea flexible y pueda adaptarse a los desafíos. Este documento cuenta con el patrocinio de Cecabank y la colaboración de Mastercard, quienes han contribuido significativamente en el proceso de elaboración y han participado en la identificación de los principales retos del sector y en la definición de propuestas que buscan fortalecer el ecosistema fintech en España.

La AEFI propone en el documento una serie de medidas urgentes para mejorar el ecosistema fintech en nuestro país.

En primer lugar, situar a España en la vanguardia de la innovación regulatoria dentro de la UE, aumentando la eficacia regulatoria en el ámbito financiero y ámbitos adyacentes en modo suficiente, ya sea mediante la mejora de la eficiencia de los recursos actuales o mediante la ampliación de recursos para el regulador y el supervisor y que dispongan de las herramientas necesarias.

Además, plantea una revisión profunda de toda la normativa nacional que limita las actividades a este tipo de entidades de nueva creación, principalmente fintechs, así como la aplicación del principio de proporcionalidad en su revisión. En primer lugar, la asociación cree necesario reconocer el uso de la tecnología y la optimización de los recursos en la ley y, en segundo lugar, las autorizaciones otorgadas por el supervisor no requieren las mismas exigencias.

Por otro lado, la simplificación de los procesos de obtención de licencias y autorizaciones en un país donde la obtención de licencias, su modificación, ampliación o la obtención de autorizaciones dista mucho de estar a la cabeza dentro de la UE.

Por último, sugiere la creación de un modelo supervisor Twin-Peaks, que implica separar la supervisión prudencial de la supervisión de conducta, lo que permite una supervisión más especializada, sin poner en riesgo la innovación y la competencia, que en última instancia es la garantía de un buen sistema financiero.

En una de las mesas redondas de encuentro, donde se abordó la colaboración y cooperación en la industria, Juan José Gutiérrez, director corporativo de servicios tecnológicos de Cecabank, explicó que “la colaboración es un elemento fundamental para la creación de valor, que se maximiza cuando se generan ecosistemas entre distintos participantes. La regulación garantiza la seguridad jurídica para la armonización del sector, pero supone un gran reto ya que su alto coste de implantación en Europa desafía la capacidad para adoptar nuevas soluciones de negocio”.

Por su parte, Alberto López, VP de ciberseguridad de Mastercard, añadió que «las fintech tienen un gran potencial de crecimiento, pero necesitan que las ayudemos para su crecimiento e internacionalización. Aunque la regulación puede representar una barrera para la innovación, resulta necesaria. La clave es que todos los actores de la industria seamos más flexibles, adaptando procesos internos para acompañar a estas empresas en su crecimiento y desarrollo».

Regulación y supervisión: claves para impulsar el desarrollo del sector

El evento de presentación ha contado con la participación de los principales actores del sector fintech, junto a representantes de los organismos públicos como el Ministerio de Economía (Tesoro), el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV), quienes han enfatizado la necesidad de un enfoque regulador equilibrado que sea capaz de fomentar la innovación y el desarrollo del sector fintech, asegurando al mismo tiempo la protección de los consumidores, la estabilidad del sistema financiero y la transparencia en todas las operaciones. En la mesa redonda se han abordado las novedades en el desarrollo de algunas de las normativas que ahora mismo están en proceso de transposición o se han puesto en marcha en los últimos años.

El Libro Blanco de FinTech 2.0 de la AEFI concluye que el sector tiene un papel crucial como motor de innovación y transformación en el sistema financiero, por lo que una de las principales recomendaciones del documento es reforzar la innovación regulatoria mediante la agilidad en la aplicación y trasposición de la regulación que marca la Unión Europea o la simplificación de los procesos de obtención de licencias.

Arturo González Mac Dowell, presidente de la AEFI, afirma que «el Libro Blanco de FinTech 2.0 es una herramienta fundamental para guiar al sector en un entorno regulador que evoluciona rápidamente. Con esta nueva actualización, buscamos no solo reforzar la innovación financiera, sino también garantizar que se haga de manera responsable, promoviendo la seguridad, la transparencia y la confianza en todo el ecosistema».

Foto cedidaLos socios de Cardy, Sebastián Martínez (CEO), Daniel Hernández (CRO) y Arnel Sánchez (CTO)

A menos de un año de iniciar sus operaciones, Cardy tiene ambiciosos planes para el futuro. Basada en un modelo que conecta las necesidades de financiamiento –con foco en los créditos de consumo– y la garantía de los vehículos de las personas, la fintech chilena apunta a ofrecer oportunidades de inversión a fondos de deuda privada y levantar capital en la esfera de venture capital.

El modelo de la startup se basa en una plataforma a través de la cual las personas acceden a créditos de consumo, con sus vehículos como garantía. Esto permite, explican de la fintech a Funds Society, utilizar los automóviles como activos para reducir el riesgo –y, por consiguiente, la tasa– de los préstamos, sin vender ni dejar de conducirlos.

Por el lado de los fondos de activos alternativos, la firma tecnológica ofrece oportunidades para las estrategias de deuda privada. Esto se ancla en rentabilidades atractivas, respaldadas por un el colateral del vehículo; un riesgo reducido; y la escalabilidad regional, considerando que es replicable en otros mercado de América Latina.

Con todo, la firma combina herramientas de valorización y estimaciones de riesgo con inteligencia artificial para hacer evaluaciones en tiempo real, con el objetivo de cubrir un espacio desatendido del financiamiento, permitiendo a la gente hacer valer sus activos automotrices.

Planes de expansión

En el momento, Cardy está buscando financiamiento. Desde la fintech detallan que están interesados en levantar 250.000 dólares en el espacio de venture capital, con el objetivo de escalar su operación en Chile, fortalecer su equipo con “talento clave en tecnología y operaciones” y cumplir con los requisitos regulatorio, asegurando la continuidad de su desarrollo tecnológico.

En el corto plazo, la meta es consolidar la operación en el país andino, lanzar oficialmente la plataforma y colocar sus primeros 1.000 créditos respaldados por vehículos en el país andino.

La etapa inicial, detallan, consta de validar el modelo en ese mercado, construyendo alianzas estratégicas para crecer comercialmente y creciendo su base de usuarios. “Además, priorizamos una gestión eficiente de riesgos para ofrecer tasas competitivas y mantener la confianza de nuestros usuarios”, acotan.

Mirando más allá, las aspiraciones a largo plazo incluyen la expansión por la región. En Cardy anticipan –luego de probar su modelo a nivel local– escalar fuera de las fronteras de Chile, a países como Perú, Colombia y México, donde ven características similares y brechas de financiamiento que se pueden cubrir con tecnología.

“En los próximos cinco años, esperamos posicionar a Cardy como una solución en financiamiento alternativo en la región”, declaran desde la fintech, agregando que “una vez consolidados localmente, expandir será una prioridad estratégica”.

La historia de Cardy

La fintech chilena nació en 2024, inspirada por la falta de acceso a créditos competitivos en el mercado chileno.

“Identificamos que muchas personas poseen activos valiosos, como autos, pero no pueden utilizarlos como una herramienta financiera a su favor. Esto nos llevó a diseñar una plataforma digital que transforma vehículos en garantías para acceder a créditos rápidos y competitivos”, explican desde la compañía.

Actualmente, se encuentran en una etapa de pre-lanzamiento, con un con un MVP funcional validado y listos para operar en el mercado chileno.

Los tres socios fundadores combinan experiencia en la industria financiera, la medición de riesgo y la esfera tecnológica.

Sebastián Martínez, Chief Executive Officer (CEO) de la operación, tiene más de una década de experiencia en servicios financieros, especializándose en estructuración de deuda e inversiones y con pasos por Principal, BICE Vida e Inversiones Security. Daniel Hernández, Chief Risk Officer (CRO), es experto en gestión de riesgos, formado en itaú y la fintech Datamart, y enfocado en los modelos de evaluación crediticia y de riesgo. Finalmente, Arnel Sánchez, Chief Technology Officer (CTO), está a cargo de la inteligencia artificial y las soluciones tecnológicas, con experiencia en el desarrollo de plataformas escalables para la industria financiera.

El modelo de negocios

La plataforma de Cardy evalúa en tiempo real el valor del automóvil –en un proceso 100% digital– ofrecido como garantía del préstamo y el perfil crediticio del usuario mediante inteligencia artificial y machine learning, proporcionando una propuesta de crédito competitiva y accesible en minutos. Una vez aprobado, el crédito es desembolsado en 24 horas.

Para las personas que buscan financiamiento, la fintech ofrece préstamos a tasas más competitivas. Esto lo consiguen a través del respaldo del vehículo. “Los usuarios mantienen el uso de su auto mientras acceden a la liquidez que necesitan. Esto es ideal para emergencias, consolidación de deudas o proyectos personales”, recalcan desde la firma tecnológica.

Para los fondos de deuda privada, la startup ofrece una oportunidad de inversión atractiva, con tasas competitivas y un menor nivel de riesgo, dado el colateral del activo vehicular. “Los fondos de deuda encuentran en nuestro modelo un portafolio seguro y escalable, respaldado por tecnología que asegura una evaluación eficiente y minimiza el riesgo de morosidad”, aseguran.

En ese sentido, califican la recepción inicial como “positiva”, reportando un interés en “explorar alianzas” para financiar las operaciones de Cardy.

Espacio para crecer

De todos modos, los ingredientes para escalar existen, según destacan desde la firma. Cifras de la Cámara de Comercio Automotriz de Chile (Cavem) y el Instituto Nacional de Estadísticas (INE) muestran un mercado automotriz bullante.

En 2022, se registraron 6,3 millones de permisos de circulación en Chile, lo que representa un aumento del 2,4% respecto al año anterior, mientras que ese año se comercializaron 313.865 unidades de vehículos nuevos. Con todo, el mercado de autos usados es 3,3 veces el de vehículos nuevos.

Haciendo zoom en la propiedad de automóviles sin deuda, una encuesta Cadem de marzo de 2022 refleja que el 71% de los hogares chilenos tiene al menos un automóvil. “Estos números muestran que muchos hogares tienen un activo subutilizado que podría utilizar a su favor y conseguir un financiamiento para proyectos personales, viajes o emprendimiento de manera más competitiva”, recalcan desde la fintech.