Perspectivas 2025: A las puertas del ajuste de cuentas

| Por Cecilia Prieto | 0 Comentarios

La economía estadounidense se encuentra en un momento crítico en el que la política fiscal ocupa un lugar central. El gasto fiscal es insostenible, y estos problemas suelen abordarse al año siguiente de unas elecciones presidenciales. Mi hipótesis de base es que la administración entrante podrá recortar 500.000 millones de dólares en el gasto. Aunque esto supone un intento de abordar los desequilibrios fiscales, es poco probable que los recortes eliminen el déficit por completo. En resumidas cuentas, pasaremos de tener dos pies en el acelerador a tener uno. Sin embargo, de no seguir así, se agravarían los riesgos de inflación, lo que provocaría un aumento de las tasas de interés a largo plazo y una posible volatilidad de los mercados. Aunque el mercado bursátil estadounidense tiene muchas cosas a su favor -crecimiento de los beneficios, una economía fuerte, bajo desempleo-, las elevadas valoraciones y los riesgos de inflación desaconsejan una posición sobreponderada.

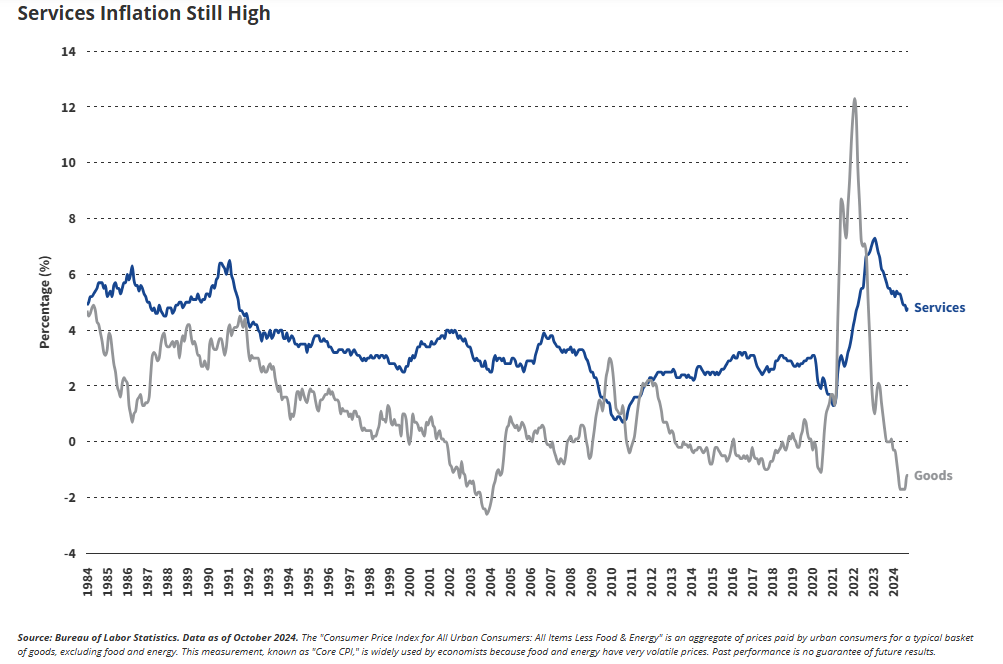

La inflación sigue siendo persistente, especialmente en los servicios y los salarios, desafiando las expectativas de una rápida moderación. El planteamiento de la Reserva Federal de tasas de interés «más altas durante más tiempo» refleja el enorme estímulo fiscal, y aunque pueden producirse recortes de las tasas a corto plazo, es improbable una relajación brusca salvo que se produzca una grave contracción económica.

El aumento de los aranceles también puede ser inflacionista, aunque sólo en menor medida. Cabe señalar que cuando los analistas citan el supuesto mal efecto de la Ley arancelaria Smoot-Hawley de 1930 sobre el comercio mundial, se suele exagerar.

Cómo invertir:

- Evite una concentración excesiva en acciones de gran capitalización de EE.UU., que siguen estando muy valoradas.

- Las alternativas son el efectivo, la renta fija a corto plazo y la renta variable internacional.

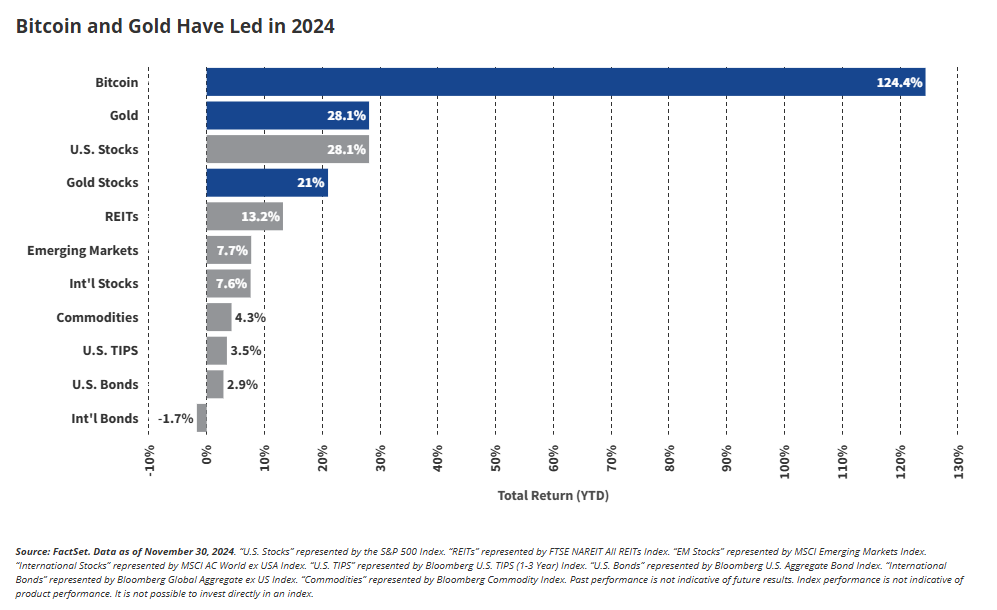

Oro y bitcoin: coberturas contra la inflación en el punto de mira

El oro y el bitcoin siguen destacando como sólidas coberturas contra la inflación y la incertidumbre fiscal. El mercado alcista del oro se sustenta en las compras de los bancos centrales extranjeros y en una tendencia mundial hacia la desdolarización. El bitcoin, que recientemente superó los 100.000 dólares, continúa el ciclo alcista tras su «halvening» del segundo trimestre, con potencial para alcanzar los 150.000-170.000 dólares en este ciclo.

Ambos activos han demostrado su resistencia en periodos inflacionistas y se alinean con los cambios a largo plazo en el sentimiento de los inversores hacia las divisas alternativas y los activos descentralizados.

Cómo invertir:

- La demanda mundial respalda el impulso del oro, pero hay que estar preparado para correcciones.

- Bitcoin también puede actuar como una tenencia de «reserva de valor», continuando en un mercado alcista de tres años como ha seguido a «halvenings» anteriores.

Fase 2 de la IA: del dominio de la tecnología a los beneficios de un mercado más amplio

Aunque los valores de semiconductores impulsaron la oleada inicial del comercio de IA, creemos que los mercados financieros reflejarán el hecho de que muchas empresas se están dando cuenta de las ganancias de productividad de la IA. Las empresas utilizan cada vez más la IA para mejorar la eficiencia operativa, creando oportunidades en sectores que van más allá de la tecnología. Esta fase también está alimentando una demanda de electricidad sin precedentes, lo que subraya la importancia estratégica de contar con fuentes de energía fiables.

La energía nuclear está emergiendo como un actor crítico, con un repentino apoyo bipartidista y crecientes inversiones de hiperescaladores. Los plazos para la construcción de nuevas instalaciones nucleares se prolongan durante años, lo que crea oportunidades provisionales en el gas natural y la infraestructura de red como soluciones puente.

Cómo invertir:

- Diversificar en sectores que se beneficien de la demanda energética impulsada por la IA, como el gas natural, los servicios públicos y las infraestructuras.

- Reevaluar la exposición a las tecnológicas de gran capitalización a medida que las valoraciones alcancen su punto máximo y el crecimiento se desplace a otras áreas del mercado.

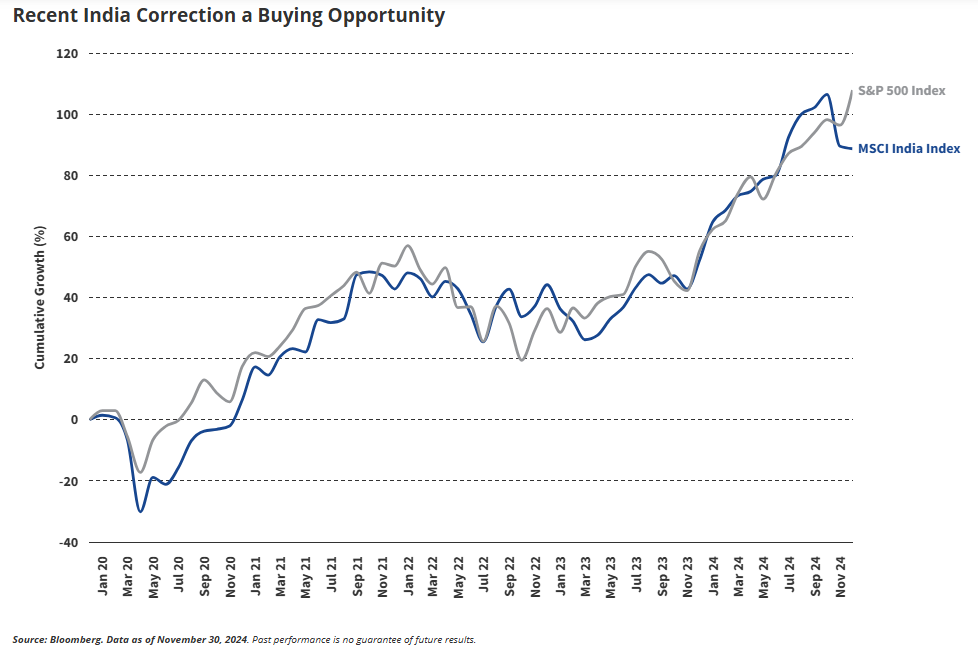

Encontrar el crecimiento más allá de las fronteras de Estados Unidos: India y oportunidades internacionales

Los mercados internacionales, en particular la India, ofrecen oportunidades atractivas en 2025. La India está preparada para convertirse en un país tan importante desde el punto de vista económico como Europa continental en la próxima década, con el apoyo de un sólido crecimiento del consumo. Aunque las valoraciones son elevadas, la relación precio/beneficios/crecimiento de la India es en realidad más atractiva que la de EE.UU., lo que ofrece un mejor valor para los beneficios futuros.

La reciente corrección de los mercados indios ofrece una buena oportunidad para entrar en ellos o aumentar la exposición. Estas caídas permiten a los inversores participar en una de las macroeconomías de crecimiento más atractivas sin pagar de más por unas valoraciones exageradas.

China también presenta una oportunidad ambivalente. A pesar de las dificultades de su mercado inmobiliario, las bajas valoraciones y los avances tecnológicos en sectores clave ofrecen un potencial de inversión selectivo.

Cómo invertir:

- Aprovechar las caídas de los mercados indios para entrar estratégicamente en esta historia de crecimiento a largo plazo.

- Considere China de forma selectiva, centrándose en los líderes tecnológicos y evitando los sectores vulnerables a las tensiones geopolíticas.

Tribuna de Jan Van Eck, CEO de VanEck

Este contenido está destinado únicamente para fines educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, y se recomienda verificar con su bolsa de valores local.