Naves de ecommerce, hospitales, centros educativos, aeropuertos, centros de datos, centrales energéticas… La inversión en activos reales, conocida en inglés como real assets, es una de las estrategias en las que se puede invertir a través de fondos de private equity.

Este tipo de inversión comprende, principalmente, activos cuya naturaleza es física. Entre estos se incluyen commodities, real estate, infraestructura y energía. Los fondos de private equity reúnen el dinero de inversores con el fin de comprar propiedades de naturaleza privada -es decir, que no cotizan- y generar rentabilidad a través de la apreciación, rentas provenientes del uso, o estrategias de creación de valor.

En este artículo, de Aprende y Crece, la academia de Crescenta, profundizaremos en qué consiste este tipo de inversión y qué pueden aportar a un portfolio los fondos de private equity especializados en activos reales.

Ventajas de invertir en real assets con fondos de private equity

1. Exposición global: Los fondos de private equity te permiten invertir de manera global, accediendo a infraestructuras o edificios de cualquier parte del mundo y de gran magnitud.

2. Diversificación y menor riesgo: Cuando inviertes a través de un fondo con una sola inversión tienes exposición a un elevado número de activos de distinta naturaleza y en diferentes geografías. Además, estos fondos suelen tener un ratio de pérdida muy bajo, en torno al 5%.

3. Producto regulado: Frente a otras opciones, los fondos de inversión son productos regulados y supervisados por la CNMV, la entidad encargada de velar por la seguridad y protección del inversor.

Por el contrario, al igual que toda inversión, conlleva riesgos y debes entender el producto y valorar si es adecuado a tu perfil antes de invertir en fondos de private equity. Además, se trata de productos más ilíquidos, ya que se necesita un horizonte temporal más largo que en otras estrategias.

Los mercados de crédito corporativo han experimentado un fuerte rendimiento total en los últimos 12 meses (15,2% en EE.UU. y 10,6% en Europa) impulsados por la combinación de un crecimiento mejor de lo esperado y una inflación a la baja. Los inversores han seguido apostando fuertemente por esta clase de activos en previsión de unos rendimientos más bajos y unos diferenciales más ajustados.

Tras estos buenos resultados, seguimos siendo optimistas con respecto al crédito corporativo, pero creemos que está justificada cierta cautela a medida que el ciclo se prolonga y los diferenciales alcanzan niveles históricamente estrechos. Esto se refleja en el creciente interés por los productos de crédito con cobertura.

Junto a nuestra actitud constructiva está la observación del alto nivel de dispersión en los mercados de crédito -el mejor en más de cinco años-, que creemos que ofrece un rico abanico de oportunidades para los buscadores de crédito fundamental, tanto a corto como a largo plazo.

Hemos colocado nuestras carteras en posiciones de larga duración para beneficiarnos de lo que creemos que será una caída gradual y continuada de los tipos y los rendimientos hasta 2025, con preferencia por los bonos BB y Bs de alto rendimiento estadounidenses de corta duración, algunos bonos corporativos de alto rendimiento infravalorados de mayor duración (8-10 años), así como bonos AT1 de bancos europeos.

En cuanto a los sectores que nos gustan de cara al futuro, seguimos prefiriendo los financieros europeos, la energía, tecnología telecomunicaciones, el transporte y los medios de comunicación.

Somos prudentes con los bancos regionales estadounidenses, determinados segmentos del sector minorista y los créditos más débiles con vencimientos inminentes en 2025 y 2026. Creemos que los mercados financieros seguirán viéndose afectados por los vientos en contra hasta 2025, pero que el entorno de inversión largo/corto en crédito corporativo seguirá siendo atractivo al menos a medio plazo.

La Autoridad Europea de Valores y Mercados (ESMA, en siglas inglesas) ha divulgado tres nuevas preguntas y respuestas para aclarar algunas dudas que suscitaban las directrices sobre los nombres de los fondos que incluyan términos ambientales, sociales o de gobernanza, o relacionados con la sostenibilidad.

Según explican los expertos de finReg360, estas directrices pretenden definir criterios sobre cómo utilizar términos ambientales, sociales y de gobernanza (ASG) y los relacionados con la sostenibilidad en el nombre de un fondo de inversión. Su contenido se puede consultar en la alerta vinculada al margen.

La firma explica sobre estas nuevas preguntas y respuestas que, por ejemplo, en el caso de los bonos verdes europeos, apuntan que la ESMA aclara que los criterios de exclusión a los que se refiere el Reglamento Delegado (UE) 2020/18182 no afectan a los “bonos verdes europeos” emitidos conforme al Reglamento (UE) 2023/2631. “En este sentido, si los bonos verdes no son bonos verdes europeos, sí deberán aplicarse las exclusiones y, para ello, las entidades deberán enfocarlo como análisis «look-through» de las empresas subyacentes”, indican desde finReg360.

En el caso de la inversión significativa en inversiones sostenibles, advierte que para que un fondo pueda incluir en su nombre el término sostenible, al menos el 50 % de sus inversiones deben ser sostenibles según la definición del artículo 2 del reglamento SFDR. “No obstante, las autoridades nacionales competentes deben analizar caso por caso cómo se utiliza cualquier término relacionado con la sostenibilidad en el nombre de un fondo”, matizan desde finReg360.

Por último, en relación con la exclusión de empresas cuyas actividades estén relacionadas con las armas controvertidas, la ESMA aclara que las autoridades nacionales competentes pueden remitir a la definición del indicador 14 del Reglamento Delegado (UE) 2020/1818,5 que considera que son armas controvertidas: las minas antipersonas; las municiones en racimo,

Se acerca el final de 2024 y, como es típico por estas fechas, los españoles piensan en el nuevo año: si será o no bueno; momentos destacados que esperan en los próximos doce meses, qué objetivos hay que marcarse para el desarrollo a nivel personal o profesional… El foco está puesto en arrancar el nuevo curso de la mejor manera.

Tanto que a veces es fácil olvidar que para empezar algo bien, lo ideal es terminar del mismo modo lo anterior. Es por esto que estos últimos días del ejercicio son también momentos de realizar pequeños ajustes y pensar en el próximo semestre, con el objetivo de dejar todo atado y seguro. Si esto es importante en el apartado personal o profesional, contar con esa estabilidad y tranquilidad desde el punto de vista financiero es esencial. La planificación es el mejor aliado en esa búsqueda de cerrar este año y comenzar con buen pie el siguiente”, han explicado desde Ibercaja, quienes han elaborado una lista de cinco consejos para cerrar bien el año a nivel financiero.

Lo que ocurre, según la entidad, cuando esto se traslada al terreno financiero es que entra en juego el desconocimiento que, a veces, pueden tener algunos de los usuarios de los diferentes productos que puedan tener contratados o que puedan tener interés en contratar. Existen muchos, como planes de pensiones, fondos de inversión, hipotecas, depósitos…

Conocerlos bien es clave para saber cuáles son los que resultan más relevantes para cada uno o si, inclusive, le interesa contratar varios de manera simultánea o combinada. También para entender cómo optimizar cada uno de ellos de cara al cierre del año. Para arrojar luz en este asunto, desde Ibercaja han elaborado un artículo que recoge las principales recomendaciones para cerrar el año de la mejor manera posible a nivel financiero:

Aportaciones a planes de pensiones

El plazo para realizar aportaciones a los planes de pensiones se cierra el 31 de diciembre. Con esta decisión, es posible beneficiarse de una reducción en el IRPF, que se aplicará según el tipo marginal de renta. Esto significa que, además de ahorrar para el futuro, puedes conseguir una reducción fiscal importante ahora. Revisa los límites de aportación deducible y ajusta tu aportación para maximizar el beneficio.

Para 2024, la reducción máxima por aportaciones al plan de pensiones individual es de 1.500 euros anuales. Si en tu empresa cuentas con un plan de empleo, podrás incrementar tu aportación en 8.500 euros adicionales en función de ciertos límites. Si eres un autónomo, también podrás deducirte 4.250 euros adicionales, aumentando el límite máximo a 5.750 euros. Además, en caso de aportaciones a planes de pensiones a favor del cónyuge, siempre que éste cobre menos de 8.000 euros anuales, se mantiene el límite máximo de desgravación en 1.000 euros, adicional al importe de tus aportaciones propias.

Amortización anticipada de hipoteca

Si hubo una compra de vivienda habitual antes del 1 de enero de 2013, es posible reducir impuestos mediante la amortización anticipada de la hipoteca antes de que acabe el año, agotando así el límite de 9.040 euros de amortización de préstamo e intereses. Esta opción permite aplicar una deducción de un 15% sobre las cantidades amortizadas, hasta el límite anual, lo cual puede aliviar la carga fiscal. Es necesario asegurarse de que la amortización anticipada sea la mejor alternativa comparándola con otras posibles inversiones o ahorros.

Aprovechar las ofertas de aplazar el pago de tus gastos extraordinarios de final de año

El fraccionamiento con tarjeta es una fórmula sencilla, ágil y sin trámites que los clientes titulares de tarjetas de crédito pueden utilizar cuando tienen que afrontar gastos sobrevenidos o de mayor importe que sus consumos habituales.

Revisar las condiciones de la retribución flexible que pueda ofrecer la empresa

La retribución flexible es un tipo de remuneración que permite adaptar la retribución a las necesidades personales, destinando un porcentaje del salario bruto a la contratación de determinados productos o servicios. Eso aporta al empleado un importante ahorro fiscal y por tanto un incremento del salario neto a percibir. El seguro de salud, los gastos de guardería, las tarjetas de transporte y la formación son algunos ejemplos más habituales que se pueden incluir en la retribución flexible que ofrecen las empresas

Repasar el perfil inversor y las previsiones de los mercados

Si ha cambiado el perfil inversor, el horizonte temporal de una inversión o las previsiones de los mercados no son favorables a la posición en fondos de inversión, es conveniente repasar las posiciones de la cartera para realizar los ajustes necesarios antes de finalizar el año. De tal manera que, en el caso de tomar la decisión de realizar alguna desinversión, se pueda compensar fiscalmente las ganancias o pérdidas patrimoniales que se hubieran producido durante el año.

Los usuarios que pongan en práctica estas ideas seguro que podrán tomarse los típicos turrones y polvorones con la tranquilidad de que su situación financiera se encuentra estable y bajo control.

AXA Investment Managers (AXA IM) y AXA Research Fund han anunciado el ganador de la cuarta edición del AXA IM Research Award. Como parte del programa global de Filantropía de AXA IM, el premio pretende recompensar el trabajo realizado por un investigador en el campo de la sostenibilidad. Este año el premio se ha centrado en la “ecologización de la economía azul”, prestando especial atención a los trabajos relacionados con la energía y las infraestructuras marítimas.

El comité de selección ha decidido conceder la edición de 2024 del AXA IM Research Award al Dr. Nils Goseberg, de la Technische Universität Braunscheig (Alemania). Esta decisión premia el trabajo del Dr. Goseberg en la identificación y definición de soluciones basadas en la naturaleza para proteger las costas naturales de fenómenos meteorológicos graves y de la subida del nivel del mar inducida por el calentamiento global. Entre estas soluciones destaca el estudio de cómo las dunas vegetadas pueden mejorar la seguridad y resistencia de las zonas costeras y las comunidades locales afectadas.

El Dr. Nils Goseberg recibirá 80.000 euros en reconocimiento a su trabajo y en apoyo de las investigaciones en curso y futuras. Marie Bogataj, Directora Global de Comunicación, RSC y Desarrollo ESG de AXA IM, ha comentado el anuncio: “Reconocemos que la ciencia y la investigación tienen un papel clave que desempeñar para desarrollar nuevas soluciones que nos ayuden a ser más resistentes a los impactos del cambio climático. El clima y la biodiversidad son objeto de atención e inversión para AXA IM. El trabajo del Dr. Nils Goseberg para proteger las costas es crucial y un buen ejemplo de la aparición de soluciones basadas en la naturaleza para proteger y restaurar la biodiversidad”.

Julia d´Astorg, Directora del AXA Research Fund, ha declarado: “La investigación del Dr. Goseberg dirigida a encontrar soluciones sostenibles para la protección costera, mitigando el impacto de los desastres naturales, es emblemática del tipo de ciencia respaldada por el AXA Research Fund: investigación científica innovadora con impactos tangibles tanto en el mundo académico como en el progreso de la sociedad a través de la reducción de riesgos”.

Dr. Nils Goseberg dijo: “Mi grupo utiliza la ciencia de la ingeniería para incluir elementos basados en la naturaleza en la protección costera, en un gran avance para tender un puente entre la naturaleza y los sistemas técnicos necesarios. Es fantástico ver que nuestro trabajo recibe un reconocimiento tan destacado de AXA IM. El siguiente paso de nuestra investigación pretende analizar cómo responden las dunas vegetadas a los flujos costeros extremos, y los fondos concedidos nos permitirán realizar nuevos experimentos sobre dunas vegetadas en el gran canal de corrientes de olas del Centro de Investigación Costera en Alemania”.

El AXA IM Research Award forma parte del Programa de Filantropía de AXA IM, que reúne todas las iniciativas globales y locales centradas en la temática “Impulsar Futuros Sostenibles” y que se anunció en octubre de 2024. Este programa pretende ayudar a construir un futuro más sostenible a través de un triple enfoque: resiliencia climática e inclusión para las comunidades; educación para las generaciones futuras, y protección de la biodiversidad.

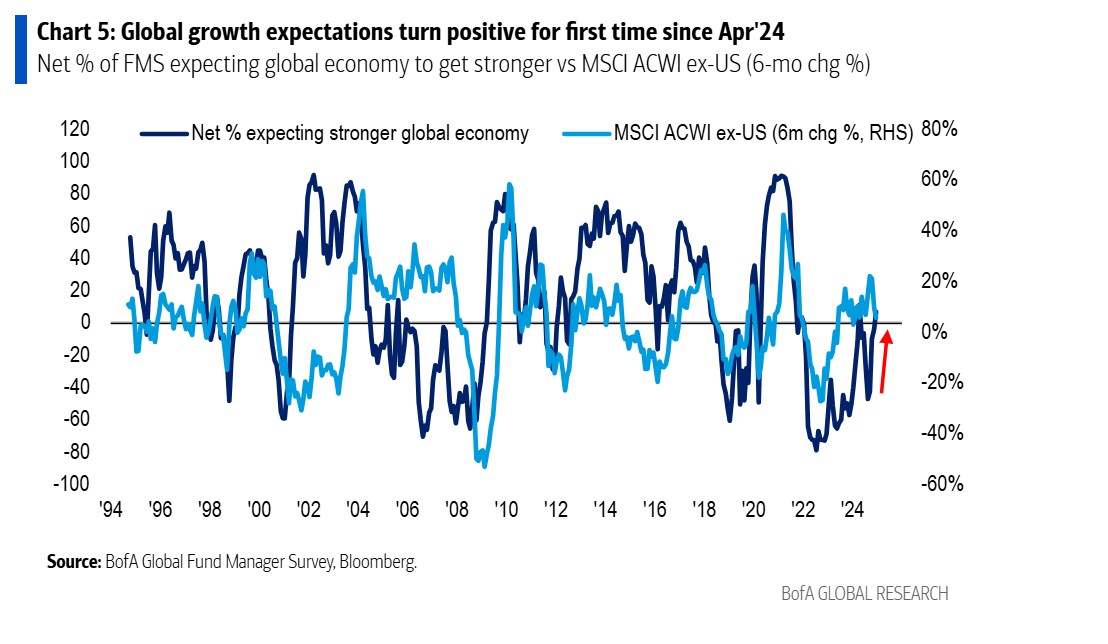

La última encuesta mensual a gestores de fondos elaborada por BofA muestra un sentimiento extremadamente optimista, lo cual se refleja en una asignación récord a renta variable estadounidense, una baja exposición al efectivo y el nivel más alto de apetito por el riesgo global en tres años. Según explican desde la entidad, este optimismo está impulsado por el crecimiento en EE. UU. asociado a «Trump 2.0» y una Reserva Federal flexible en cuanto a recortes de tasas.

Los gestores de fondos han mejorado sus expectativas de crecimiento global y beneficios corporativos en la edición de diciembre de la encuesta de BofA. En concreto, seis de cada diez encuestados cree que no habrá recesión global en los próximos 18 meses. Además, un 60% apunta por la probabilidad de un aterrizaje suave, un 33% sigue creyendo que no habrá aterrizaje y tan solo un 6% está considerando un aterrizaje brusco, el mínimo en seis meses.

Parte de este sentimiento se ve claramente en la asignación de efectivo. “Los nivel cayó del 4,3% al 3,9% de los activos bajo gestión (AUM), igualando el nivel más bajo desde junio de 2021. En concreto, la asignación de efectivo disminuyó a un 14% neto de infraponderación, desde un 4% neto de sobreponderación, el nivel más bajo registrado, al menos desde abril de 2001. La caída de 18 puntos porcentuales en diciembre representa la mayor disminución mensual en la asignación de efectivo en los últimos 5 años. Los niveles bajos anteriores de asignación de efectivo coincidieron con máximos importantes en activos de riesgo (enero-marzo de 2002, febrero de 2011)”, explica la entidad en su informe.

También llama la atención que, en diciembre, las expectativas de crecimiento global mejoraron a un 7% neto de encuestados que esperan una economía más fuerte (frente al 4% neto que esperaba una economía más débil en noviembre), tomándose como positivas por primera vez desde abril de 2024. “El aumento de diciembre en el sentimiento macroeconómico global fue liderado por un mayor optimismo sobre el crecimiento en EE. UU., con el mayor porcentaje de inversores de la FMS esperando una economía estadounidense más fuerte (6% neto) desde al menos noviembre de 2021”, apuntan desde BofA. Además, explican que la agenda política «Trump 2.0» (recortes de impuestos, desregulación) impulsó las expectativas de beneficios, con un 49% esperando una mejora en los beneficios globales, un aumento del 22% respecto al mes anterior, alcanzando un máximo de 3 años. En estas expectativas también es relevante ver qué esperan los gestores de la política monetaria. En este sentido, un 80% espera nuevos recortes de tipos de interés en los próximos 12 meses.

Este optimismo no es incompatible con que los gestores identifiquen ciertos riesgos. De hecho, el 39% señala la guerra comercial como el mayor riesgo bajista para 2025, mientras que el 40% identifica el crecimiento en China como el mayor riesgo alcista. Cuando se les preguntó qué desarrollo sería visto como el más optimista en 2025, los encuestados de la FMS en diciembre señalaron: la aceleración del crecimiento en China (40%); las ganancias de productividad impulsadas por la IA (13%); un acuerdo de paz entre Rusia y Ucrania (13%); y los recortes de impuestos en EE.UU. (12%).

Asignación de activos

La encuesta muestra una interesante asignación de activos al calor de este optimismo. Según la encuesta, el peso de renta variable estadounidenses aumentó un 24% respecto al mes anterior, alcanzando un 36% neto de sobreponderación, el nivel más alto registrado.

El salto de diciembre fue el mayor observado desde septiembre de 2023. “Los inversores preparan sus carteras para un ‘auge inflacionario en EE.UU.’ el próximo año, en anticipación a las políticas pro-crecimiento anunciadas por la próxima administración Trump”, apuntan desde BofA.

En términos relativos, los gestores tienen la mayor sobreponderación de acciones estadounidenses en relación con acciones de mercados emergentes desde junio de 2012. Asimismo, tienen la mayor sobreponderación de acciones estadounidenses en comparación con las acciones de la Eurozona desde junio de 2012 -cuando la crisis de la deuda de la Eurozona- Por último, destaca que sobreponderación relativa de acciones de EE.UU. frente a las de la Eurozona es la cuarta más alta de los últimos 24 años.

Entre los cambios mensuales realizados por los gestores las asignaciones destaca que aumentaron el peso de EE.UU., sector financiero y acciones en general, y redujeron la asignación a mercados emergentes, la Eurozona y el efectivo.

A pesar de haber invertido más de 567.000 millones de euros en tecnología a nivel global en la última década, la productividad laboral en el sector bancario no ha experimentado mejoras significativas en varios mercados clave, según el Informe Anual Global de Banca 2024 (GBAR) de McKinsey & Company. Este estancamiento plantea serios retos para un sector que, aunque logró beneficios históricos de aproximadamente 1,1 billones de euros en 2023, lucha por convencer a los mercados de su capacidad para garantizar su crecimiento sostenido en un entorno competitivo y tecnológico en constante cambio.

La rentabilidad del sector, medida en el retorno sobre el capital tangible (ROTE), alcanzó un 11,7% el año pasado, superando los promedios históricos. Sin embargo, la ratio precio-valor contable (P/BV) sigue en 0,9x, el más baja entre todos los sectores, lo que refleja el escepticismo de los inversores sobre la capacidad de crear valor (retornos superiores al costo de capital). Según el informe, esta desconfianza está vinculada a la falta de resultados visibles en términos de productividad, incluso tras enormes inversiones en digitalización, automatización e inteligencia artificial. Este mismo efecto aplica a España, donde a pesar de la buena evolución bursátil en general de la banca española durante los últimos 2 años, sigue habiendo entidades cotizando por debajo de valor contable.

“La banca enfrenta un dilema estratégico: cómo transformar sus inversiones en tecnología en una ventaja competitiva real que incremente su eficiencia y valor para los clientes”, señala Lino Abram, socio senior de McKinsey & Company. Además, añade que “la implementación de Inteligencia Artificial generativa (GenAI) y otras tecnologías avanzadas está en fases iniciales y, aunque promete, exige más pruebas, regulación y claridad operativa”.

El informe detalla que, aunque las tecnologías emergentes como la inteligencia artificial estan permitido eficiencias materiales en bancos líderes, estas ganancias aún no se han generalizado. En mercados clave como Estados Unidos la productividad laboral incluso ha disminuido, sugiriendo que los modelos operativos tradicionales necesitan una reconfiguración completa. En España, la productividad media tanto del tejido productivo total como del sector financiero, a pesar de la recuperación en los últimos años, sigue en niveles similares a los del año 2010.

En 2023, alrededor del 66% del crecimiento en el valor de los activos financieros provino de activos fuera de balance, como fondos de inversión, emisiones de deuda, financiación proveniente del sector capital riesgo un espacio dominado por competidores no tradicionales. Esto, sumado a la presión por márgenes más estrechos y la creciente competencia por depósitos, ha complicado el panorama operativo de los bancos tradicionales. En España, a pesar de que los márgenes han mejorado considerablemente desde que se experimentó una subida de tipos repercutiendo favorablemente en la rentabilidad del sector bancario; el mismo efecto a nivel mundial del incremento de la financiación fuera del circuito bancario se ha dado con mayor intensidad si cabe en nuestro país, habiendo crecido el total de activos fuera de balance en +31% desde 2010 – mientras que la financiación bancaria se ha reducido un -37% en este mismo periodo – lo que supone que alrededor del 40% de la financiación proviene de entidades no bancarias (suponía un 26% en 2010).

“La banca debe ser más ágil en cómo aplica la tecnología. Generar valor sostenible no depende solo de gastar más, sino de gastar mejor, integrando nuevas herramientas en procesos clave como la gestión de riesgos, la experiencia del cliente y la captación de depósitos”, afirma Abram.

Actores no tradicionales y visión a largo plazo

El análisis de McKinsey también destaca que los bancos tradicionales enfrentan un reto creciente por parte de actores no tradicionales. Las fintechs y los bancos digitales bien financiados han ganado terreno en áreas clave del sector financiero, especialmente en pagos, crédito privado y gestión patrimonial.

Estos actores tienen una ventaja significativa sobre los bancos tradicionales, ya que operan sin las cargas de una infraestructura costosa y son capaces de ofrecer servicios ágiles y personalizados.

Asimismo, el informe anual de banca de la consultora subraya que los márgenes de interés neto a nivel global, alcanzaron un 3,1% en 2023 y podrían caer al 2,7% en 2030 si se mantienen las proyecciones de reducción de tasas de interés. Además, la demanda de préstamos tanto en el sector corporativo como en el consumo a nivel mundial ha disminuido, y la competencia por la cuota de mercado se ha intensificado, afectando los volúmenes de depósitos y aumentando los costes de captación.

En este contexto, solo un 14% de los bancos globales han logrado superar los estándares de mercado y podrán crear valor a largo plazo, alcanzando múltiplos de precio-valor contable superiores a x1x. Estos bancos representan el 80% de los beneficios económicos del sector, gracias a estrategias que combinan una ejecución excepcional y estructuras operativas innovadoras.

“Las entidades más exitosas están replanteando sus estrategias desde la base, adoptando modelos operativos más dinámicos y diversificados, mientras gestionan con prudencia los riesgos inherentes a su transformación”, explica el socio senior de McKinsey & Company que además apunta a que “el sector debe aspirar no solo a mantenerse relevante, sino a liderar la evolución de los servicios financieros”.

El camino hacia la «velocidad de escape»

La consultora también aclara que la rentabilidad reciente se debe más a factores coyunturales, como el aumento de las tasas de interés post-pandemia, que a transformaciones estructurales sostenibles. Para alcanzar la llamada “velocidad de escape” —la capacidad de destacarse en el sector y sostener el crecimiento de forma sostenible—, los bancos necesitan desarrollar una capacidad de gestión sólida que impulse su competitividad.

En términos concretos, el análisis identifica tres pilares fundamentales para lograr este objetivo. En primer lugar, los bancos deben seleccionar cuidadosamente los segmentos de mercado en los que desean competir, enfocándose en áreas donde puedan ser competitivos. En segundo lugar, deben buscar escala donde sea relevante, para lograr eficiencia y ventajas de costes. Y finalmente, es fundamental que se posicionen estratégicamente dentro de la cadena de valor o en contextos geográficos específicos que les otorguen ventajas adicionales.

“Alcanzar la velocidad de escape no es solo una cuestión de maximizar beneficios; es redefinir el modelo de negocio bancario para adaptarse a un mercado en constante cambio. Los líderes deben preguntarse si están aprovechando plenamente las herramientas tecnológicas y estructurales disponibles”, concluye Lino Abram.

Foto cedidaFrancesco Rustici y Régis Bégué, iM Global Partner

iM Global Partner ha anunciado el lanzamiento de un nuevo fondo multi-capitalización de renta variable de la zona euro, el iMGP Euro Select Fund. El vehículo, que estará disponible para inversores latinoamericanos y europeos, estará gestionado por su socio Zadig Asset Management (Zadig), especialista en renta variable europea. Según explica la gestora, se trata de un fondo se centrará en empresas de la Eurozona y está previsto que sea un “todo en uno” para los clientes que deseen acceder a las mejores ideas de Zadig Asset Management.

Sobre el fondo, la gestora explica que tiene un estilo mixto multi-capitalización y se centra en la generación de alfa. La cartera actual tiene 40 valores (y puede llegar a un máximo de 50). Mantendrá una exposición mínima del 50% a valores de gran capitalización y una exposición máxima del 50% a valores de mediana capitalización, prestando especial atención a la liquidez. Estará co-gestionado por los experimentados gestores de cartera Francesco Rustici, que se encargará de las empresas de pequeña y mediana capitalización, y Régis Bégué, que se centrará en las empresas de gran capitalización. Desde la gestora explican que, actualmente, Régis Bégué es socio de Zadig Asset Management y co-gestor del Memnon European Equity Fund y cuenta con más de 29 años de experiencia. Se incorporó a Zadig en abril de 2024 tras una exitosa carrera en Lazard Frères Gestion, donde fue Director General y responsable de la gestión de 10.000 millones de euros en activos de clientes (en 2023), de los cuales 6.000 millones de euros correspondían a renta variable europea.

El equipo de Zadig cree en una gestión verdaderamente activa y se centra en inversiones de alta convicción y en la selección oportunista de valores con un enfoque neutral en cuanto al estilo. El fondo se basará en un proceso bottom-up basado en valoraciones y tendrá una exposición equilibrada a sectores cíclicos, de crecimiento, defensivos y financieros, invirtiendo en aquellas empresas que ofrezcan, en opinión del equipo de Zadig, uno de los mejores perfiles de riesgo/rentabilidad.

A raíz de este lanzamiento, Julien Froger, Managing Director y responsable de Europa de iM Global Partner, ha declarado: “Este nuevo fondo ofrece una oportunidad a los inversores que buscan las mejores ideas de Zadig Asset Management en un solo lugar. Ambos gestores cuentan con muchos años de experiencia (28 y 29 años respectivamente) y son conocidos por su capacidad de selección de valores de calidad”.

Por su parte, Francesco Rustici, gestor, ha comentado que «el fondo está diseñado para capitalizar el crecimiento y las oportunidades que estamos viendo en el espacio de mediana capitalización, al tiempo que conserva la estabilidad de la exposición a empresas más grandes”. Y Régis Bégué, también gestor del fondo, ha añadido: “Estamos orgullosos de lanzar esta cartera cuidadosamente seleccionada, compuesta por empresas que creemos que son las más capaces de generar valor en el futuro. Nuestro objetivo es ofrecer un rendimiento sostenible al tiempo que gestionamos el riesgo de forma responsable”.

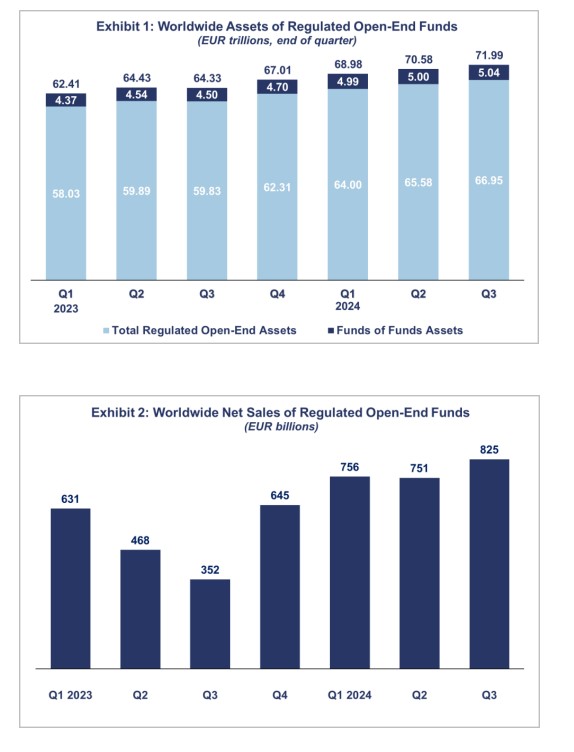

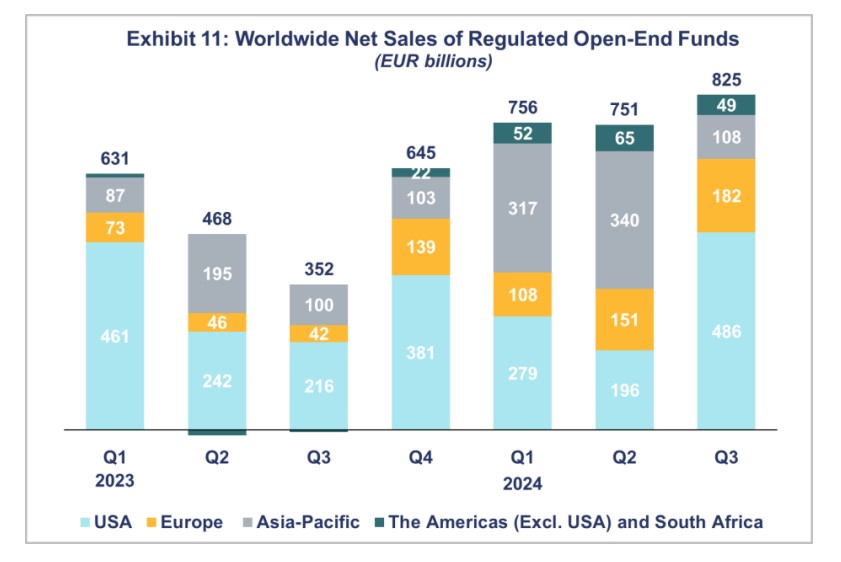

En el tercer trimestre de 2024, el patrimonio de los fondos abiertos a nivel global creció un 2%, alcanzando los 71,99 billones de euros. En dólares estadounidenses, estaríamos hablando de un patrimonio de 80,6 billones, lo que representó un incremento del 6,7% con respecto al trimestre anterior.

Los cifras que ha hecho públicas la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) muestran que, en términos denominados en euros, los activos en fondos de renta variable a nivel mundial aumentaron un 2,6%, alcanzando los 32,8 billones de euros al final del tercer trimestre de 2024. Por su parte, los activos de los fondos de renta fija crecieron un 2%, totalizando 13,2 billones de euros y los fondos multiactivos registraron un crecimiento del 1,2%, alcanzando los 10,6 billones de euros. Destaca que los fondos del mercado monetario (MMF) crecieron ligeramente un 0,8%, situándose en 10 billones de euros.

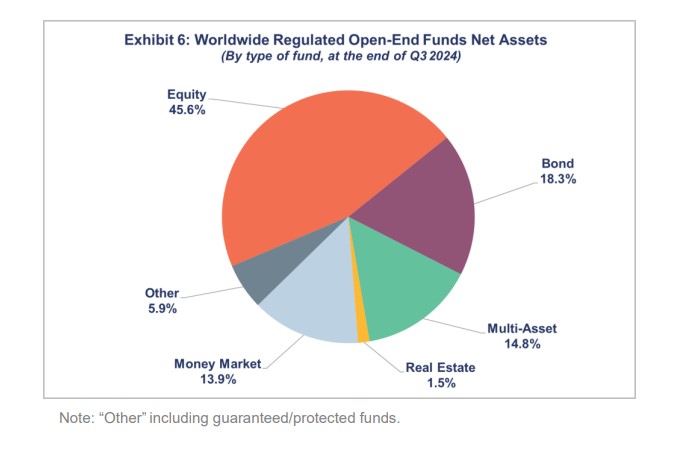

Al final del tercer trimestre de 2024, los fondos de renta variable suponían el 45,6% de los activos netos mundiales de los fondos abiertos regulados y la participación de los fondos de renta fija ascendió al 18,3%, mientras que la participación de los fondos multiactivos fue del 14,8%. Además, los activos fondos monetarios representaron el 13,9% del total mundial.

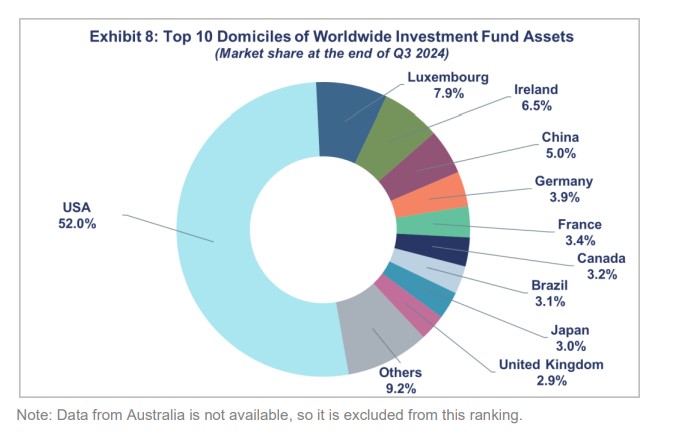

Analizando la distribución de los activos netos de los fondos de inversión mundiales según el domicilio al final del tercer trimestre de 2024, Estados Unidos ostentaba la mayor cuota de mercado global, con un 52%. Europa ocupó el segundo lugar, con una cuota de mercado del 30,6%. A continuación, se situaron China (5%), Canadá (3,2%), Brasil (3,1%), Japón (3%), la República de Corea (1%), India (1%), Taiwán (0,4%) y Sudáfrica (0,3%). En general, cinco países europeos se situaron entre los diez principales domicilios de fondos a nivel mundial: Luxemburgo (con el 7,9% de los activos mundiales de los fondos de inversión), Irlanda (6,5%), Alemania (3,9%), Francia (3,4%) y el Reino Unido (2,9%).

Movimientos de los flujos

Según los datos publicados por Efama, los fondos captaron 825.000 millones de euros, en comparación con 751.000 millones de euros en el segundo trimestre de 2024. “Las ventas netas de fondos de renta variable se fortalecieron en el tercer trimestre de 2024, impulsadas por la confianza de los inversores en la economía global, particularmente en Asia. Al mismo tiempo, la incertidumbre en torno a las elecciones en Estados Unidos generó un aumento en la demanda de fondos del mercado monetario, especialmente en Estados Unidos y Europa”, explica Bernard Delbecque, director senior de Economía y Análisis de Efama.

En concreto, los datos muestran que los fondos a largo plazo registraron entradas netas de 458.000 millones de euros, una disminución respecto a los 505.000 millones de euros del segundo trimestre de 2024. Además, las ventas netas de los fondos del mercado monetario (MMF) ascendieron a 367.000 millones de euros, frente a los 247.000 millones de euros del segundo trimestre de 2024.

A nivel global, los fondos de renta variable registraron entradas por valor de 230.000 millones de euros, frente a los 116.000 millones del segundo trimestre de 2024, y los fondos de renta fija de 224.000 millones, una disminución respecto a los 395.000 millones del trimestre anterior. “En contraste, los fondos multiactivos continuaron experimentando salidas netas, con un total de 63.000 millones de euros, marcando el décimo trimestre consecutivo de ventas netas negativas. Los ETFs registraron entradas netas de 461.000 millones de euros en el tercer trimestre de 2024, un aumento frente a los 292.000 millones de euros del segundo trimestre de 2024. Estas entradas fueron impulsadas principalmente por Estados Unidos (272.000 millones de euros), seguido de China (83.000 millones de euros) e Irlanda (52.000 millones de euros)”, indican desde Efama.

En el tercer trimestre de 2024, todas las principales regiones continuaron experimentando entradas positivas, siguiendo una tendencia similar al segundo trimestre de 2024. Europa registró entradas netas de 182.000 millones de euros, frente a los 151.000 millones del segundo trimestre de 2024. Según explican desde Efama, estas entradas fueron impulsadas principalmente por Irlanda (134.000 millones de euros). Además, la mayoría de los países europeos experimentaron entradas positivas durante el trimestre, excepto el Reino Unido, que registró salidas netas significativas de 16.000 millones de euros, y Alemania, que tuvo salidas modestas de 1.000 millones.

Destaca que Estados Unidos registró entradas netas de 486.000 millones de euros en el tercer trimestre de 2024, un aumento significativo frente a los 196.000 millones del segundo trimestre de 2024. Para Efama este crecimiento fue impulsado principalmente por sólidas entradas netas en fondos de mercado monetario y de renta fija.

La región de Asia-Pacífico registró entradas netas de 108.000 millones de euros en el tercer trimestre de 2024, una fuerte disminución respecto a los 340.000 millones de euros del segundo trimestre de 2024. Japón lideró las entradas con 31.000 millones de euros, seguido de India con 25.000 millones de euros. En contraste, China tuvo ventas netas modestas de 14.000 millones de euros, una fuerte caída respecto a los 249.000 millones de euros del segundo trimestre de 2024, debido principalmente a fuertes salidas netas de fondos de renta fija y MMFs.

Por último, las Américas registraron entradas netas de 49.000 millones de euros en el tercer trimestre de 2024, una disminución respecto a los 65.000 millones del segundo trimestre de 2024. Sin embargo, Canadá registró entradas netas de 23.000 millones de euros y Brasil tuvo ventas netas positivas de 9.000 millones de euros, frente a los 32.000 millones de euros del segundo trimestre de 2024.

Creas, gestora especializada en la inversión de impacto en España, ha anunciado el refuerzo de su equipo directivo con la incorporación de dos personas que suman experiencia en inversión e inversión de impacto. Estas contrataciones se han realizado tras el primer cierre de su nuevo fondo Creas Impacto II, que cuenta con un objetivo de 70 millones de euros y realizó un primer cierre en casi 40 millones de euros en julio de este año, según ha explicado la entidad.

Olivia Mossay cuenta con una experiencia de más de 15 años asesorando e invirtiendo en empresas de diversos tamaños y sectores. Tras 10 años en M&A, primero en el Banco Santander en Nueva York y después en GBS Finance en Madrid, donde asesoró numerosas transacciones en los sectores de alimentación, restauración, residencias de mayores, o de servicios, entre otros, Olivia pasó a crear y dirigir el departamento de inversiones de GBS, donde creó una cartera de inversión de cuatro exitosas compañías. Los últimos años, Olivia asumió la gestión de una de las participadas, ganando así experiencia como asesora, inversora y operadora. Olivia combina esta carrera multidisciplinar con una fuerte vocación por el impacto social, lo que permitirá reforzar la capacidad del equipo para originar, analizar y apoyar a las mejores compañías de impacto en Europa.

Esteban Abad cuenta con más de 25 años de experiencia en banca de inversión, financiación y private equity cubriendo desde deuda senior hasta capital. Los últimos años ha sido socio de Three Hills Capital Partners, una gestora de capital riesgo con sede en Londres, donde Esteban ha contribuido al desarrollo de su estrategia de impacto. Anteriormente, Esteban fue director en Generation Investment Management, una gestora pionera en inversiones sostenibles liderada por David Blood y Al Gore (ex vicepresidente de los Estado Unidos), con más de 35.000 millones de dólares bajo gestión. Comenzó su carrera en banca y en fondos de inversión en Londres y Nueva York, donde pasó por empresas como Barclays Bank e Indigo Capital, antes de decidir enfocar su carrera hacia el impacto y la sostenibilidad hace más de diez años.

Durante estos años, ha liderado numerosas transacciones en sectores clave para la estrategia de Creas como son salud, transición energética, movilidad y agricultura sostenible. Originario de Murcia, Esteban combinará su labor en Creas como asesor senior con su papel como consejero en empresas de movilidad sostenible y agri-tech, además de su participación en la gestión de un fondo especializado en climate hard tech, y partirá su tiempo entre Madrid y Londres, han explicado desde la entidad.

Tanto Olivia como Esteban se unen a los socios fundadores de Creas, Luis Berruete y Javier Armentia, así como a Lara Viada que pasará a ser socia directora tras más de siete años en Creas y 15 años en distintos roles en inversión de impacto en España y América. Creas cuenta además con otros cinco miembros en el equipo de inversión y gestión con amplia experiencia invirtiendo en empresas en fases de crecimiento y una gran vocación por el impacto social.

Creas, que lanzó el primer vehículo de inversión de impacto en 2012 y el primer fondo institucional de impacto en 2018, cumple ahora un gran hito con el primer cierre de su tercer vehículo, Creas Impacto II, que ha contado con la participación de inversores institucionales como el Fondo Europeo de Inversiones y el ICO que ya participaron en el primer fondo, family offices españoles referentes y pioneros en el impacto, así como nuevos inversores privados referentes en el ecosistema europeo de impacto como la Fundación Carasso.

El fondo continuará captando fondos en los próximos 12 a 18 meses y se dirige especialmente a inversores institucionales y privados en España y otros países europeos, permitiéndoles cumplir con sus objetivos de impacto social y medioambiental de la mano de una rentabilidad de mercado.

El foco de inversión de Creas Impacto II está dirigido a empresas referentes en sus sectores que trabajan en áreas claves como la educación y el empleo inclusivo, el cuidado de las personas vulnerables y el fomento de modelos circulares y sostenibles de producción y consumo, aportando soluciones transformadoras que empoderen a las personas, mejoren su calidad de vida y regeneren la economía.

“Estamos muy ilusionados con la incorporación de Olivia y Esteban al equipo de Creas y convencidos de que sus brillantes trayectorias y extensa experiencia nos ayudarán a seguir identificando e invirtiendo en las mejores empresas de impacto y sobre todo apoyando el crecimiento de estas empresas en momentos fundamentales. Su visión acerca del mundo que queremos construir y su estilo de liderazgo encajan a la perfección con un equipo unido por el impacto y convencido de nuestra misión”, explica Javier Armentia, fundador de CREAS.