Beka Finance aconseja dedicar un 20% a alternativos en una cartera marcada por la prudencia

| Por Rocío Martínez | 0 Comentarios

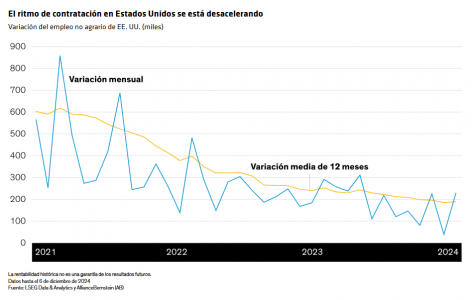

El excesivo consenso existente en el mercado suscita recelos entre los expertos de Beka Finance. Es más, para David Azcona, director de Inversiones de la firma, las políticas fiscales expansivas que muy probablemente implantará el presidente electo Donald Trump no impedirán el efecto que tendrán en la economía «una caída del consumo y del empleo» derivado de los tipos de interés altos y la menor capacidad de ahorro de los hogares.

En definitiva, la incertidumbre entorno a la Administración Trump 2.0, con medidas arancelarias y proteccionistas, añade presión al crecimiento global. En Europa, los gobiernos aún carecen del impulso fiscal necesario para evitar la recesión y, en China, los problemas en el mercado inmobiliario continúan lastrando el efecto riqueza y el consumo.

«En este contexto de múltiples incertidumbres, nuestra estrategia se centra en mantener una postura cautelosa. La clave para 2025 será identificar oportunidades con criterios estrictos de calidad y resiliencia, evitando exponernos a los sectores más sensibles a la volatilidad económica», afirmó Azcona.

Estrategia de inversión y asignación de activos

En Beka creen que el inicio de 2025 se presenta con un tono más optimista que el arranque de 2024, impulsado por previsiones que sitúan al S&P 500 un 10% por encima de los niveles actuales. Pero en la firma consideran que dicho optimismo se apoya «en un exceso de consenso y no refleja los riesgos reales del entorno económico». La combinación de valoraciones elevadas, una posible recesión en Estados Unidos y Europa, y la incertidumbre sobre las políticas fiscales y arancelarias hacen necesario un enfoque más cauteloso, en opinión de Azcona.

En renta variable, el experto adopta un enfoque prudente, con especial foco en sectores defensivos como consumo, eléctricas y defensa. Estas áreas, menos sensibles a las fluctuaciones del ciclo económico, «ofrecen mayor estabilidad y resiliencia en un contexto de incertidumbre», a juicio de Azcona, que comentó que los niveles de valoración histórica en los mercados de renta variable simplemente «no son sostenibles». Es más, su escenario central contempla una corrección significativa, en torno al 15%, con un precio objetivo para el S&P 500 en los 5.100 puntos.

En concreto, el sector defensa emerge como un área de oportunidad impulsada por las tensiones geopolíticas y el aumento del gasto en seguridad global. Por su parte, la inteligencia artificial sigue atrayendo la atención del mercado, aunque Beka advierte de que las expectativas de crecimiento deben moderarse y dirigirse a empresas con una monetización clara de estas inversiones. «La inteligencia artificial seguirá siendo un tema central en 2025, pero es fundamental mantener una perspectiva realista. Apostamos por compañías con una clara capacidad de monetización en este ámbito, evitando las expectativas infladas que pudimos observar en 2024”, añade Azcona.

Desde un punto de vista geográfico, Beka sobrepondera Estados Unidos, centrándose en grandes compañías con fundamentales sólidos y capacidad para capear la volatilidad derivada del escenario macroeconómico.

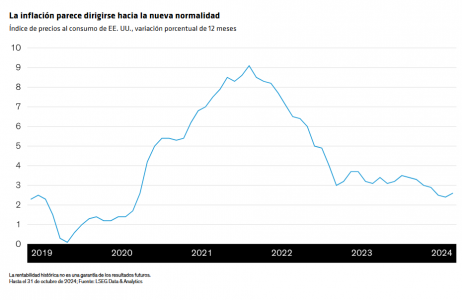

En renta fija, la estabilización de la inflación entre el 2% y el 3% «crea un contexto favorable para la deuda de alta calidad». Estima que la rentabilidad del bono estadounidense a 10 años podría situarse entre el 3% y el 3,5% a lo largo del año, aunque no de forma lineal, con episodios de volatilidad impulsados por los niveles de endeudamiento público y la respuesta de los inversores. En este punto, Azcona matiza que, si el rendimiento alcanzara el 5%, se alcanzaría «un nivel clave para la volatilidad de los mercados».

En este escenario, apuesta por una gestión dinámica en renta fija, aprovechando los momentos de rebajas bruscas de tipos y evitando activos de mayor riesgo. Este entorno ofrece oportunidades atractivas, especialmente en emisiones corporativas de calidad y con una duración ajustada, mientras que la estabilización de la inflación refuerza la posición positiva en renta fija.

Alternativos

La volatilidad esperada en los mercados tradicionales hace imprescindible mantener una exposición significativa a activos alternativos. La firma recomienda aumentar posiciones en hedge funds, deuda privada, co inversiones y oro, que actuarán como refugio y ofrecerán estabilidad en carteras bien diversificadas. “La asignación a este tipo de activos debería alcanzar al menos el 20% del total de la inversión, aprovechando su capacidad de ofrecer oportunidades rentables en un contexto de incertidumbre”, añade Azcona.

En cuanto al mercado de divisas, se prevé una apreciación gradual del euro frente al dólar, con un objetivo de 1,09 euros por dólar. Este movimiento estará impulsado por las expectativas de un menor crecimiento en Estados Unidos y la revalorización del euro conforme se aclara el panorama político y fiscal en Europa, según el experto.