Los posibles aranceles de base amplia de EE. UU. sobre China, Canadá y México podrían debilitar el crecimiento económico mundial, especialmente en China, el principal consumidor mundial de materias primas. Los mercados de metales básicos, productos químicos y petróleo estarían bajo presión, considera Fitch Ratings.

Para la calificadora, el paquete de estímulo de China puede mitigar algunas presiones. Los nuevos aranceles específicos para las materias primas, principalmente sobre productos de acero y aluminio, podrían ampliar los diferenciales de precios y desviar los flujos comerciales. Las crecientes tensiones comerciales podrían aumentar la volatilidad de los precios de las materias primas y conducir a algunas disparidades de precios regionales. Los factores geopolíticos mantendrán la prima de riesgo a menos que los conflictos militares se desescalen.

«Los aranceles estadounidenses afectarán principalmente a las economías china y mundial, lo que aumentará la presión sobre la demanda de petróleo, que ya se está moderando. Esperamos que el mercado mundial del petróleo tenga superávit en 2025, ya que el crecimiento de la demanda de menos de un millón de barriles por día (MMbpd) será superado por el crecimiento de la oferta de alrededor de dos MMbpd. Es poco probable que los aranceles chinos en represalia tengan consecuencias importantes para los mercados energéticos, ya que China representa alrededor del 10% de las exportaciones de petróleo de Estados Unidos. Los mercados mundiales de gas natural licuado (GNL) están bien abastecidos por la demanda competitiva de Europa y Asia», señala la calificadora.

La EIA pronostica un aumento de 2,7 millones de barriles por día en la producción de petróleo de Estados Unidos en 2025 a partir de 2022.

Canadá suministra más de la mitad de las importaciones de petróleo crudo de Estados Unidos en promedio en 2024, mientras que las exportaciones a Estados Unidos representaron más del 80% de la producción de petróleo de Canadá en 2023. Los aranceles a Canadá podrían ampliar los diferenciales de precios de referencia entre Canadá y Estados Unidos y afectar los márgenes de refinación de Estados Unidos.

«La mayor facilidad de aprobación de la nueva administración estadounidense para los proyectos de exportación de GNL no altera nuestra visión sobre el mercado mundial de GNL, ya que no consideramos que la reciente pausa en las aprobaciones sea un obstáculo a mediano o largo plazo para el crecimiento de las exportaciones de GNL de EE. UU», dicen los analistas de Fitch.

Por otro lado, señalan, una postura más estricta de la nueva administración estadounidense sobre Irán puede afectar al suministro de petróleo iraní, pero esto podría verse compensado por la amplia capacidad disponible de la OPEP+.

«Los aranceles estadounidenses sobre el acero y el aluminio ya están en vigor. Esperamos que cualquier arancel adicional sobre los productos de acero chinos tenga un impacto directo mínimo. Las exportaciones de productos de acero chinos a EE. UU. representaron menos del 1% de las exportaciones totales chinas en 2023. Sin embargo, los sectores downstream, como la electrónica y las nuevas energías, que están fuertemente afectados por los aranceles, pueden enfrentar shocks de demanda debido a la creciente competencia de otras regiones. Esto podría ejercer presión sobre el consumo de acero chino y redirigir sus exportaciones de acero a otros países y regiones, como India y Europa, reduciendo los márgenes de sus fabricantes de acero nacionales», dice la nota de Fitch.

Estados Unidos es el segundo mayor destino de las exportaciones de acero de la UE, y representará el 14% de las exportaciones del bloque en 2023. Las exportaciones de acero de la UE quedaron exentas de los aranceles de la sección 232 de Estados Unidos; el impacto de las posibles nuevas medidas comerciales dependerá de su alcance, pero puede añadir tensión.

Estados Unidos depende de las importaciones canadienses para aproximadamente el 70% de su consumo primario de aluminio. Los aranceles añadirían presión a las plantas de laminación estadounidenses.

Canadá cubre aproximadamente el 80% de las necesidades de potasa de Estados Unidos. Los aranceles aumentarán los costos de los insumos de fertilizantes y alterarán el panorama competitivo.

El aumento de las tensiones comerciales puede exacerbar las dificultades del sector químico, dada la importancia del mercado estadounidense para las industrias orientadas a la exportación de China. En medio de una demanda débil y un exceso de oferta en la mayoría de las cadenas de valor, los aranceles podrían añadir presión a los márgenes de las empresas químicas, lo que requiere una recuperación económica sólida para absorber el exceso de capacidad, afirman los analistas de la calificadora.

Corren tiempos en los que ya ni suenan los coches, delicados para las nuevas generaciones y sus ascendientes, que asisten casi impasibles a la erosión galopante del capitalismo liberal. Intentar explicarlo no justificaría la deriva actual, pero es posible que contar la historia y los hitos que han marcado los ciclos económicos de los últimos cien años pueda librar a nuestros herederos de cometer los mismos errores, que han desembocado en un mundo en el que hay países occidentales que soportan su crecimiento en un aumento de la deuda que recuerda un engorde artificial mediante clembuterol, que ni es sano, ni eficiente.

Una de las pocas armas que podemos utilizar para afrontar esta guerra sería una educación financiera básica que permita proteger el trabajo de los ciudadanos, ante la voracidad de administraciones que no contemplan la gula como pecado capital.

Mediante la transparencia, la sencillez y el pragmatismo, nos podemos guiar en un aprendizaje que sea suficiente para poder mandar a nuestros soldados a batallar en todas las latitudes, en las que, para sobrevivir, les convendrá administrar cariñosamente una ración K con dosis extra de metodología y un análisis riguroso que no deje de abrazar el sentido común para llegar a la meta del merecido bienestar.

En lugar de enseñar materias que, por su nombre, solo podría descifrar un marciano retorcido, deberíamos ser capaces de proponer caminos que permitan conocer y manejar, desde un nivel básico pero suficiente, los diferentes aspectos y agentes de la economía, los mercados financieros, divisas y materias primas, sin olvidarnos de la fiscalidad, que afecta desde la partida hasta la entrega del equipo.

La lectura es la compañera perfecta para un viaje iniciático hacia una preparación que complemente el imparable avance de la tecnología, que nos trae inteligencia artificial, redes sociales y sistemas interactivos virtuales. Bien utilizados, nos conducirán hacia un fin exitoso, pero que no pueden alejarse de una formación constante sustentada sobre unos cimientos sólidos que no nos van a proporcionar medios ni docentes ávidos de notoriedad y lucimiento personal lucrativo.

Prensa especializada, generalista, manuales, novelas, documentales, películas, viajar, escuchar, conversar, comer, si se puede, con mantel… Compensemos la sobredosis de comunicación hiperbólica que puede desembocar en una dependencia absurda.

La meritocracia es, sin duda, el vehículo que nos hará llegar a buen puerto, en un sistema que normaliza la corrupción y el gasto público para caprichos incomprensibles para mentes decentes. El esfuerzo impecable es el único valor que debe ser premiado, sin obviar la consecución de resultados, que suele hacer buenas migas con el trabajo capaz de optimizar los recursos que deben basar su sostenibilidad en la rentabilidad, dejando de lado los intereses de aquellos que, en pro de intentar garantizar nuestra seguridad, optan por recortar nuestras libertades para, en realidad, servirse hasta esquilmar las reservas.

En las carreteras que van a tener que atravesar nuestros salvadores, la presencia del regulador en ocasiones puede inquietar más que tranquilizar, por un exceso de celo que parece querer corregir errores pasados que solo fueron provocados por la codicia humana, que elige la vía fácil, pero costosa para todos excepto para los verdugos, quienes nos están acostumbrando a callar y acatar, a pesar de que estén cercenando la posibilidad de que vivamos en un estado de bienestar que tanto les ha costado a nuestros padres que disfrutemos y que, si no reaccionamos desde el principio, vamos a perder. Y cuando eso ocurra, será demasiado tarde para lamentarse, porque la tierra estará quemada. Pero no queda más remedio que profundizar en el creciente efecto de esta Intervención 2030, para que no nos achaquen que el desconocimiento de la ley no exime de su cumplimiento, aunque tampoco se puede disculpar el tancredismo ante la injusticia, y conocerla con detalle nos ayudará a combatirla con conocimiento de causa.

Sería conveniente que toda la educación financiera que facilitemos huya de cualquier tipo de adoctrinamiento ideológico que intente justificar pérdidas de tiempo y dinero para sufragar una fiesta reservada a unos cuantos que no dejan que todos nos divirtamos. Y que siembran de minas los duros campos de batalla en los que esperemos que el cambio climático no sirva exclusivamente para que el sol salga solo para el eje del mal, y que nuestros héroes puedan regresar a casa sanos y salvos después de luchar por preservar la libertad.

Tribuna dePedro Marín, banquero privado senior en Creand Wealth Management.

La renta variable estadounidense ha registrado fuertes ganancias en lo que va de 2024, superando a la mayoría de los mercados del mundo. A medida que nos adentramos en 2025, cuando el polvo de las elecciones estadounidenses se ha ido disipado, el panorama está plagado de incertidumbre. Frente a este escenario, Matthew Benkendorf, director de inversiones y gestor de Quality Growth (Boutique Vontobel), se pregunta si podrán seguir los valores en la cresta de la ola de la inteligencia artificial o si podrán ampliarse los retornos del mercado ante un posible debilitamiento de la economía.

A pesar de las vicisitudes del momento, los principios rectores de la gestora siguen siendo los mismos: invertir en empresas de calidad con un crecimiento previsible de los beneficios y que cotizan a valoraciones atractivas. En este sentido, la firma de inversión destaca cuatro temas clave que, en su opinión merece la pena observar.

Presión sobre el consumidor estadounidense

En su último informe, el CIO y gestor de Quality indentifica la primera de estas tendencias: la presión sobre el consumidor estadounidense. Según explica, esta variable continuó firme en 2024, siguiendo la tendencia de 2023, superando el crecimiento del gasto en Europa y China e impulsando el crecimiento económico mundial. Benkendorf considera que esto se debió en parte al exceso de ahorro creado por el estímulo fiscal durante la pandemia del COVID. Sin embargo, destaca que estos ahorros pandémicos, que habían apoyado el gasto de los consumidores durante un par de años, se han agotado.

De cara a 2025, estima que el gasto de los consumidores dependerá del escenario del empleo. «Aunque el mercado laboral se ha ido enfriando, aún no se ha traducido en un aumento significativo del desempleo. Una razón clave para ello es el desequilibrio entre la oferta y la demanda de mano de obra que prevaleció tras el COVID. Pero bajo la presión del endurecimiento monetario, el número de ofertas de empleo ha disminuido constantemente desde su máximo y se ha alineado finalmente con la oferta de mano de obra. De cara al futuro, un nuevo descenso de las ofertas de empleo tendría un impacto más pronunciado en el nivel de paro, lo que, a su vez, afectaría al gasto de los consumidores”, afirma.

Aumento de la rentabilidad del mercado

La segunda tendencia tiene que ver con los retos que existen para aumentar la rentabilidad del mercado. Según su visión, la concentración del mercado se intensificó en 2024, ya que los 7 magníficos aportaron casi la mitad de toda la rentabilidad del S&P 500 este año, impulsados en gran medida por los avances en inteligencia artificial. En la actualidad, representan más de un 30% de la ponderación del índice de referencia general.

“Aparte de la incertidumbre sobre la rentabilidad del capital invertido y el poder de fijación de precios de los primeros productos de inteligencia artificial (que tendría implicaciones para los 7 Magníficos), para mantener el repunte del mercado, la rentabilidad de las acciones tendría que expandirse más allá de un puñado de empresas. Y esto requiere un contexto económico favorable”, subraya Benkendorf.

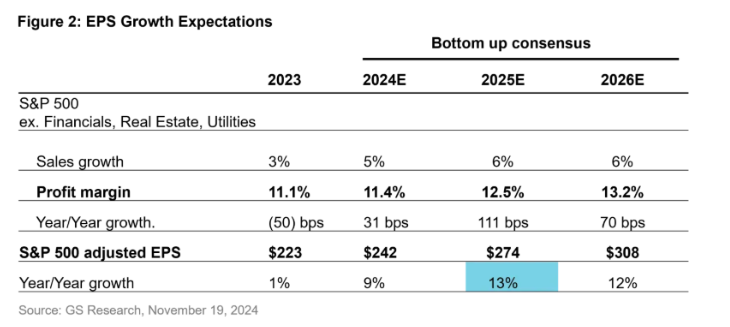

Sin embargo, como ya se ha señalado, las perspectivas del gasto de los consumidores presentan riesgos. Incluso con un aterrizaje suave, que es el escenario base para la mayoría de los inversores, el crecimiento económico se situaría por debajo de la tendencia y el desempleo aumentaría. “En ese escenario, en nuestra opinión, las actuales expectativas de crecimiento del beneficio por acción (BPA) del 13% para las empresas del S&P 500 para 2025 parecen agresivas, dado que el crecimiento del BPA ha sido históricamente del 7-8% de media. Y una contracción del gasto de los consumidores (en un escenario de aterrizaje brusco) se traduciría en un BPA mucho menor que el previsto actualmente. Es difícil que el rally se amplíe si el crecimiento de los beneficios agregados decepciona”, añade.

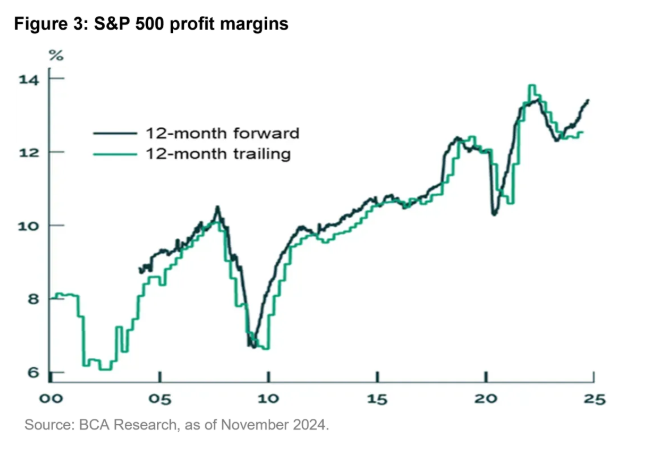

“La previsión de consenso bottom-up anterior supone un aumento significativo de los márgenes hasta alcanzar niveles récord históricos. Como puede verse en el gráfico 3, el sector empresarial estadounidense ya se ha beneficiado de un aumento a largo plazo de los márgenes corporativos, mientras que la remuneración de los asalariados se ha estancado. El descontento por esta dinámica ha llevado en parte a la elección de Trump. Dada la base electoral del próximo presidente, es razonable suponer que algunas de sus políticas, como los aranceles, tratarán de frenar esta tendencia. La concentración del mercado ha creado oportunidades en sectores que los inversores orientados al momentum han pasado por alto, como los bienes de consumo básico, la sanidad y determinados sectores industriales, en los que hemos invertido históricamente. En caso de que se establezca un entorno más racional, esperamos que se beneficien las empresas de alta calidad con potencial de crecimiento estructural en sectores defensivos”, añade el experto.

Incertidumbre en torno al impacto de los aranceles de Trump

La tercera de las tendencias sobre las que habla Benkendorf es la incertidumbre en torno al impacto de los aranceles de Trump. Según explica,a medida que la nueva administración Trump, apoyada por mayorías republicanas tanto en la Cámara de Representantes como en el Senado, toma las riendas, sus políticas evocan tanto optimismo como aprensión entre los inversores. Mientras que la desregulación y los recortes fiscales son generalmente estimulantes, los aranceles son potencialmente perturbadores para el comercio mundial y el crecimiento global.

“No hay certeza sobre la magnitud y el alcance de los aranceles propuestos, aunque en general se esperan tarifas generales y aranceles más elevados sobre las importaciones procedentes de China. Por lo tanto, es difícil valorar si a nivel macroeconómico los efectos positivos de la desregulación y la reforma fiscal compensarían las posibles implicaciones negativas de los aranceles. A corto plazo, la secuenciación también importa; en el primer mandato de Trump, comenzó con recortes fiscales, pero no podemos asumir que se repetirá el mismo orden en su segundo mandato”, afirma el CIO y gestor.

Desde un punto de vista bottom-up, desde Vontobel creen que las empresas con posiciones competitivas dominantes y un fuerte poder de fijación de precios deberían, en general, ser capaces de navegar por una serie de escenarios con aranceles. En Vontobel observaron que tales empresas afrontaron bien los retos durante el reciente periodo inflacionista. Sin embargo, en casos concretos, importa si se impone un arancel a bienes importados cuando existen alternativas de producción nacional. Esto beneficiaría a algunos productores estadounidenses a expensas de sus competidores extranjeros que ahora están sujetos a aranceles más altos.

Dinámica cambiante en los mercados emergentes

Por último, la cuarta de estas tendencias es la dinámica cambiante en los mercados emergentes. Tras la reelección y la victoria inapelable de Trump, se anticipa una perspectiva más inflacionista debido a los recortes de impuestos y el aumento de los aranceles, lo que lleva a expectativas de tipos de interés más altos. Esto sugiere recortes más comedidos de los tipos de interés por parte de la Reserva Federal de Estados Unidos y de los principales bancos centrales de los mercados emergentes, creando posibles factores en contra.

Sin embargo, el experto reconoce que existen bolsas de oportunidades, lo que subraya la importancia de la selección de valores. En 2024, China aplicó medidas de estímulo, pero se abstuvo de aplicar medidas de estímulo importantes para impulsar el consumo o recomprar el exceso de existencias del mercado inmobiliario. «Esperamos que el Gobierno chino se abstenga de aplicar nuevos estímulos hasta que se aclare la política comercial de la nueva administración Trump. Mientras tanto, las valoraciones siguen siendo favorables en los sectores de consumo e Internet”, destaca Benkendorf.

En su opinión, la tendencia a la diversificación de la cadena de suministro en detrimento de China, iniciada bajo la primera administración Trump y acelerada durante la pandemia, es probable que persista bajo políticas arancelarias más agresivas de Trump que prevén beneficios continuados para Vietnam y Malasia y, en menor medida, Indonesia.

“La India ha sido un punto prometedor de la economía mundial en los últimos años. A pesar de las elevadas valoraciones en los sectores inmobiliario e industrial, que se beneficiaron de las políticas de desarrollo de infraestructuras, se pueden encontrar algunas empresas con valoraciones atractivas en los sectores financiero, de consumo y sanitario. En América Latina, la economía brasileña se está comportando mejor de lo esperado, con unos mercados de exportación sólidos y un gasto fiscal público que apoya los ingresos y el empleo. Sin embargo, una inflación superior a la prevista ha llevado al banco central a subir los tipos de interés. Las empresas que están experimentando un crecimiento estructural del consumo en comercio electrónico, fintech y farmacias minoristas presentan oportunidades”, añade.

Aunque México ha superado a China en importancia exportadora para EE.UU., puede enfrentarse a un mayor escrutinio debido a las posibles renegociaciones del acuerdo comercial USMCA (Estados Unidos, México y Canadá), según el análisis de Vontobel. Teniendo en cuenta las implicaciones de la victoria arrolladora del gobierno de izquierda de Morena y la incertidumbre en torno a las políticas arancelarias de Trump, las empresas defensivas están preparadas para crecer.

“Sabemos que no podemos predecir con exactitud el futuro, pero sí podemos adherirnos a una filosofía de inversión que nos mantenga con los pies en el suelo en todas las condiciones del mercado, ya sea de extremo entusiasmo o pesimismo. Más de 40 años invirtiendo nos han enseñado las ventajas de la paciencia, de mirar más allá de la debilidad a corto plazo y de no perder de vista nuestros objetivos a largo plazo. Esto requiere una determinación optimista y una hoja de ruta de inversión clara. Para nosotros, eso significa invertir en empresas duraderas y de alta calidad con perspectivas de crecimiento previsible de los beneficios y que coticen a valoraciones atractivas”, concluye Benkendorf.

El fondo de inversión y el plan de pensiones sostenibles y solidarios de Ibercaja han donado en 2024 más de un millón doscientos mil euros a 23 organizaciones y asociaciones sin ánimo de lucro para llevar a cabo diferentes proyectos solidarios y medioambientales.

Este fondo y este plan, que suman cerca de 900 millones de euros de más de 43.500 partícipes, además de ser sostenibles, porque se gestionan incorporando criterios ASG (ambientales, sociales y de buen gobierno), son solidarios al donar anualmente las sociedades gestoras de ambos productos una parte de la comisión de gestión que perciben a proyectos sociales y medioambientales.

Según traslada José Carlos Vizárraga, director general de Ibercaja Pensión, “estos productos están diseñados para personas que, con sus ahorros e inversiones, desean contribuir a generar un impacto positivo en la sociedad por el mayor retorno social y medioambiental y el apoyo de iniciativas y proyectos solidarios de estos productos».

Lyli Corredor, directora general de Ibercaja Gestión, añade que “en definitiva, este fondo de inversión y este plan de ahorro futuro ayudan a sus partícipes y a Ibercaja a avanzar hacia una sociedad más cohesionada e integradora”.

Además de tener un carácter sostenible y solidario, se trata de alternativas de inversión que ofrecen una atractiva rentabilidad. En el caso del plan de pensiones, en noviembre de 2024 presenta una rentabilidad acumulada de los últimos 12 meses del 14,55% y el fondo de inversión del 12,91%. En 2023 obtuvieron una rentabilidad del 7,83% el 8,99 % respectivamente.

‘Tu dinero con corazón’ es el nombre de la iniciativa de Ibercaja que, desde 2020 ha ayudado a 130 proyectos con cerca de 4.400.000 euros de donaciones.

En particular, en 2024 apoyó con 905.000 euros dieciséis proyectos que tuvieron visibilidad en la III Cena Solidaria Ibercaja, entre los que cabe destacar “El bebé forzudo” de Fundación Josep Carreras, “Parkinson Rural” de la Federación Española de Parkinson y “Tecnología de las personas con parálisis cerebral” de Confederación ASPACE.

También este año, «Tu dinero con corazón» ha contribuido a la Plataforma Vamos Valencia que puso en marcha el Banco y Fundación Ibercaja para ayudar a los damnificados por la DANA a través de Cruz Roja; al desarrollo de las actividades de la Cátedra Ibercaja de Finanzas Sostenibles junto a la Universidad de Zaragoza; y ha apoyado iniciativas solidarias en colaboración con las Fundaciones accionistas del Banco, Fundación Ibercaja, Fundación Círculo, Fundación CB y Fundación Caja Inmaculada en aquellos territorios donde despliegan sus actividades, principalmente Zaragoza, Huesca, Teruel, La Rioja, Guadalajara, Burgos y Badajoz.

El compromiso solidario de Ibercaja responde a su propósito corporativo: “Ayudar a las personas a construir la historia de su vida, porque será nuestra historia”, definido en base a los valores que le han permitido establecer una sólida relación con sus grupos de interés y establecido como guía de su trayectoria y toma de decisiones. Además, forma parte de su compromiso con la sostenibilidad, para lograr un mundo mejor para futuras generaciones, preservando el medio ambiente.

Foto cedidaAdrián Trucios, fundador y CEO de Airbag

Impacta VC, fondo de venture capital que apoya a compañías de impacto social y medioambiental, anunció una nueva inversión follow-on de 200.000 dólares en la startup mexicana Airbag, en el contexto de una ronda bridge iniciada en el tercer trimestre de este año.

Según informaron desde la firma financiera en un comunicado, esta ronda bridge sólo se abrió de manera interna y surgió como una breve extensión para sumar inversores estratégicos que se habían acercado a Airbag para apoyar su crecimiento.

Inicialmente, la startup buscaba 300.000 dólares adicionales, pero logró una sobresuscripción por más de 750.000 dólares, gracias al interés de estos inversores. Entre ellos, está el Grupo Flecha Amarilla, el segundo grupo de pasajeros más grande de México, y también entró Carabela Ventures, junto con un grupo de ángeles, clientes de la insuretech y aliados líderes en la industria del transporte.

Además, Airbag obtuvo inversiones follow-on de inversores anteriores –como la de Impacta VC– y cimentó la incorporación de nuevos inversionistas, que aportarán un valor estratégico fundamental para el crecimiento que proyecta la compañía en los próximos 24 meses. Con todo, la firma mexicana ha logrado recaudar más de 1,5 millones de dólares a la fecha.

Sobre la startup

Fundada en 2020 por Adrián Trucios, Raúl Dávila, José Manuel Beauregard y Alonso Guzmán, Airbag es una insuretech que está desarrollando, mediante tecnología e innovación disruptiva, soluciones para encarar el enorme problema que constituyen los accidentes de tránsito en el mundo, recalcó Impacta VC.

Como el primer software enfocado en los conductores, ayuda a las empresas a aumentar el control de sus operaciones, mientras mejoran su productividad y alientan a los conductores a mejorar sus prácticas de conducción. Así, Airbag ayuda a las compañías a mantener más seguros a sus conductores, clientes, unidades y terceros, destacaron.

La incorporación de Airbag a Impacta VC empezó a gestarse en 2022, con la participación de la startup en el programa estratégico de levantamiento de capital Impacta Fundraising Strategy Program (IFSP), recomendada por Zev Siegl, uno de los fundadores de Starbucks. En junio de 2023, Impacta VC había invertido 100.000 dólares en la firma mexicana, incluyéndola así a su portafolio.

“Al abrir la ronda de inversión con un inversionista estratégico en México y recibir su respaldo, lo primero que hicimos fue compartir la noticia con nuestros inversores actuales, entre ellos Impacta VC. Para nosotros es motivo de orgullo contar con el apoyo continuo de nuestros primeros inversionistas y saber que, al enfrentar los próximos desafíos de crecimiento, podemos contar no solo con capital, sino también con apoyo estratégico”, señaló Trucios, fundador y CEO de Airbag, en la nota de prensa.

“Estamos felices de continuar apoyando a Airbag, como lo hacemos con todas las startups que están dentro de la familia Impacta. Este follow-on es un testimonio de nuestro compromiso por seguir acompañándolos y aportando todo el know-how de Impacta VC a fin de que sigan creciendo”, agregó David Alvo, CEO y Managing Partnerdel fondo de venture capital.

Los planes de Airbag

El objetivo principal detrás de esta ronda ha sido el crecimiento de Airbag, según Trucios: “Hemos confirmado nuestro PMF (Product Market Fit) con más de 200 clientes y 8.000 usuarios en dos países, pero necesitamos ampliar aún más nuestro impacto y crecimiento”, indicó en la nota.

Esto, explicó, “no sólo implica llegar a más clientes y regiones, sino también mejorar sustancialmente el producto, para satisfacer múltiples necesidades de nuestros clientes y ayudarlos a reducir tanto accidentes como costos”.

El plan inmediato tras esta inversión es fortalecer la estructura interna de Airbag, a fin de prepararse para apuntalar su proceso de crecimiento. Han formado alianzas estratégicas, partnerships clave y un equipo esencial, lo cual requerirá un arduo trabajo para asegurar la gestión y el éxito de sus clientes en distintas regiones.

A mediano y largo plazo, su enfoque es continuar innovando. Las mejoras al producto con inteligencia artificial y el lanzamiento de nuevas funciones apuntan a enriquecer la experiencia de sus usuarios, y ayudarlos así a alcanzar resultados óptimos.

Con la navidad a la vuelta de la esquina, cifras de la plataforma de e-commerce Tiendanube –que tiene más de 800 tiendas online chilenas en su red– muestran que las compras más populares en el país andino en esta época del año incluyen muebles, ropa, perfumes y libros de recetas.

Estos son los resultados del Barómetro de E-Commerce del cuarto trimestre y temporada navideña de 2024 de la entidad, según informaron a través de un comunicado de prensa. Específicamente, la firma detalló que los productos más comprados –sin importar la categoría– fueron veladores, camisetas de fútbol, perfumes y ebooks de recetas de cocina.

Dentro de los datos demográficos recopilados por el estudio, destaca la Región Metropolitana –que contiene a la capital de Santiago– como el mayor polo de compras. Le siguieron el Maule, Los Lagos y Valparaíso.

El sondeo también reveló que el 63% de los consumidores chilenos prefiere realizar sus compras a través del celular y que el ticket promedio de compra online fue de 58.040 pesos chilenos (unos 59 dólares), con la tarjeta de crédita coronándose como el método de pago preferido (55% de las transacciones). En cuanto a formas de entrega, el 48% de las transacciones tuvo envío gratuito.

E-commerce en navidad

Solamente en lo que va de la temporada navideña, contabilizando desde la segunda mitad de noviembre, el Barómetro también detectó que el top tres de categorías con mayores ventas son: indumentaria (calzado, accesorios, poleras); librería, arte y educación (agendas, cuadernos y fotos personalizadas imantadas); y salud y belleza (productos para el cabello, perfumes, maquillaje).

“Con la temporada de descuentos especiales como el Black Friday y el acercamiento de la temporada navideña, los consumidores aprovechan para comprar productos de ticket promedio más alto y a otros que no consumirían normalmente” comentó Augusto Otero, Country Manager de Tiendanube en Chile, a través de la nota de prensa.

Si bien las tres principales categorías fueron las mismas en la temporada navideña, el ticket promedio de compra en comparación al cuarto trimestre en general fue más alto (59.295 pesos o cerca de 60 dólares) y la preferencia de uso de tarjeta de crédito alcanzó el 59%.

Schroders Argentina cierra el año con una contratación, según anunció en un comunicado. Sabrina Dervich se une al equipo de la gestora con el cargo de Client Director, para gestionar relaciones en los segmentos de Wealth y Family Offices en Argentina y Uruguay.

«Con mas de 10 años de experiencia en Wealth Management, Sabrina ha asesorado a clientes locales e internacionales, diseñado estrategias personalizadas y soluciones financieras innovadoras», dijeron desde Schroders.

«En su paso por Rosental Inversiones y Satoshi Tango, lideró iniciativas clave para fortalecer relaciones estratégicas y expandir la oferta de servicios financieros. Además, Sabrina ha sido una promotora activa de la inclusión y la diversidad en el sector, colaborando con referentes influyentes para impulsar estos valores en la industria», añadieron.

Balanz anunció en un comunicado la firma de un acuerdo con Corporación de Inversiones Uruguay Sociedad de Bolsa S.A. (CIU) para la adquisición del 100% de su paquete accionario.

La firma de este acuerdo, el viernes 16 de diciembre, reafirma «el objetivo de ampliar su alcance en el mercado local. Esta operación representa para el Grupo Balanz un paso clave en su proyecto de fortalecimiento y expansión en el mercado de valores uruguayo», según dijo en la nota.

CIU es un corredor de bolsa con más de 20 años de trayectoria, siendo un socio activo de la Bolsa de Valores de Montevideo.

La adquisición, así como los efectos derivados del acuerdo, están sujetos a la aprobación previa del Banco Central del Uruguay y de la Bolsa de Valores de Montevideo, conforme a la normativa vigente. Por su parte, las partes involucradas garantizan que esta operación no afectará la continuidad del negocio ni las operaciones de CIU, promoviendo la preservación del equipo de trabajo actual y reafirmando el compromiso de seguir ofreciendo a los clientes un servicio de calidad y profesionalismo.

“Es un gran placer y alegría poder comunicar esta noticia que, sin duda, refleja el trabajo en equipo que venimos realizando en Uruguay”, comentó Juan José Varela, CEO de BalanzUruguay. Y agregó: “Esta operación nos permitirá seguir creciendo y transmitir entusiasmo a toda nuestra organización. Agradecemos a todos los involucrados por su constante colaboración”.

Con base a una encuesta en línea original compuesta de 8.000 participantes en Brasil, Colombia, Costa Rica y Perú, se comprobó que las preferencias de los votantes son muy sensibles a la composición del ajuste fiscal. Los encuestados apoyan firmemente ajustes fiscales basados en aumentos en el impuesto sobre la renta corporativa. De hecho, el IRPJ es una de las dos dimensiones de ajuste más populares, aumentando el apoyo a un paquete de ajuste en hasta ocho puntos porcentuales cuando estos incluyen cambios “mayores” en dicho impuesto.

Por el contrario, los aumentos en el impuesto sobre la renta personal reducen masivamente el apoyo a un paquete de ajuste. Un ajuste “moderado” en el IRPF disminuye el apoyo en alrededor de ocho puntos porcentuales, mientras que un aumento “mayor” lo hace en casi quince puntos porcentuales.

A su vez, los votantes no suelen rechazar todo tipo de recorte de gastos. De hecho, algunos tipos de recortes de gastos son populares como, por ejemplo, los paquetes de ajuste que reducen los gastos de empleo público, que aumentan el apoyo a la consolidación fiscal en hasta ocho puntos porcentuales para aquellos que incluyen recortes “mayores” en dicha categoría.

En menor medida, los encuestados también apoyan recortes en los subsidios a la energía y en la inversión en infraestructura pública. Por su lado, los votantes se oponen a los recortes en la asistencia social. La inclusión de recortes “mayores” en este rubro reduce el apoyo a los paquetes de ajuste en casi cinco puntos porcentuales.

Finalmente, las características de los votantes son importantes para entender la variación en preferencias. En particular, el nivel de ingreso afecta significativamente el apoyo al ajuste fiscal: la oposición a paquetes que introducen grandes aumentos del impuesto sobre la renta personal es mayor entre los encuestados pertenecientes a los deciles más ricos de la distribución.

Sin embargo, factores no relacionados con el ingreso, tales como la ideología, las preferencias sociales y el grado de confianza en el gobierno son también relevantes. Por ejemplo, el grado de oposición a los ajustes que incluyen aumentos del IRPF es mayor entre encuestados que desconfían del gobierno de turno.

Datos sobre el estudio del BID

Los datos empíricos sobre las reacciones de los votantes ante a las políticas de ajuste fiscal son limitadas, especialmente en economías emergentes como las de América Latina y el Caribe. A falta de datos, es común asumir que los votantes siempre castigarán a los gobiernos que implementen ajustes fiscales, lo que muchas veces lleva a los formuladores de política a posponer el ajuste fiscal, por temor a un eventual revés electoral.

Con base a la encuesta en línea original compuesta de 8.000 participantes en Brasil, Colombia, Costa Rica, y Perú, se implementó un experimento de “elección” (choice experiment). Esto es un diseño que permite revelar preferencias en un contexto multidimensional, tal como el de los ajustes fiscales, que típicamente involucran cambios de política en diferentes categorías de impuestos y gastos.

En particular, los encuestados evalúan una serie de paquetes o programas de ajuste fiscal que varían de forma aleatoria en siete dimensiones. Las dimensiones de ajuste abarcan tres pilares del sistema tributario: el impuesto sobre la renta corporativa (IRPJ), el impuesto sobre la renta personal (IRPF), el impuesto al valor agregado (IVA) y cuatro componentes clave del gasto público: el gasto en asistencia social (ASO), los sueldos y salarios de los empleados públicos (EMP), los subsidios a la energía (SUB) y el gasto en infraestructura (INFRA).

Para el BID, contar con datos de forma anticipada sobre las reacciones de los votantes ante diferentes tipos de ajuste fiscal puede brindar información oportuna a los responsables de política.