Vanguard ampliará su oferta de renta fija con el lanzamiento del Vanguard Short Duration Bond ETF (VSDB), un ETF de renta fija activa que será gestionado por el grupo de renta fija de Vanguard.

“El Vanguard Short Duration Bond ETF se suma a nuestra creciente gama de ETFs de renta fija gestionados activamente y ofrece a los inversores la posibilidad de superar al mercado en sus asignaciones de renta fija a corto plazo”, afirmó Dan Reyes, jefe del Departamento de Revisión de Carteras de Vanguard.

La firma tiene previsto introducir este ETF a principios de abril de este año y ofrecerá una exposición diversificada, principalmente a bonos estadounidenses de grado de inversión a corto plazo, incluyendo cierta exposición a productos estructurados como valores respaldados por activos.

El ETF está diseñado “para proporcionar a los clientes ingresos actuales y una menor volatilidad de precios, consistente con los bonos de corta duración”, dice el comunicado.

Además, contará con la flexibilidad de invertir en deuda por debajo del grado de inversión y en mercados emergentes para buscar un rendimiento adicional.

“Este enfoque multisectorial está alineado con las preferencias de los inversores dentro de sus asignaciones de renta fija a corto plazo y permite al grupo de renta fija de Vanguard aprovechar las mejores ideas dentro de un amplio universo invertible. El VSDB tendrá un ratio de gastos estimado de 0,15%”, agrega el texto de la gestora.

El ETF será gestionado activamente, lo que permitirá a los gestores de la cartera buscar las mejores oportunidades dentro de su universo de inversión, manteniendo siempre un enfoque altamente consciente del riesgo, concluye la información.

Como consecuencia de la reforma que realizó Colombia recientemente a su sistema de pensiones, los trabajadores que ganan más de 2,3 salarios mínimos (que actualmente ronda los 3,3 millones de pesos colombianos, es decir, 763 dólares) deberán elegir una Administradora del Componente Complementario Ahorro Individual (ACCAI) para que gestionen sus activos previsionales.

Este proceso está llegando a su fin, considerando que este jueves 16 de enero se termina el plazo para seleccionar gestora, según recordó la gremial de AFP local, Asofondos, en un comunicado reciente.

Las alternativas son las cuatro ACCAI que se han creado hasta la fecha, asociadas a las cuatro AFP que operan en el mercado colombiano: Colfondos, Porvenir, Protección y Skandia.

Esto, indicaron desde Asofondos, aplica principalmente a trabajadores afiliados al fondo estatal Colpensiones, que aún no han tomado esta decisión. En la nota, la organización gremial hizo un llamado a que “quienes cumplen con los requisitos definidos aprovechen este tiempo restante para tomar una decisión informada”.

En el caso de quienes no elijan una ACCAI antes del 16 de enero, serán asignados aleatoriamente a una administradora por el gobierno, según la normativa vigente.

¿Quiénes tienen que elegir?

La entidad recordó que esta es una decisión que deben tomar todos los trabajadores con ingresos superiores a 2,3 salarios mínimos mensuales legales vigentes (SMMLV) y que no cumplen requisitos para estar en el régimen de transición.

“En el caso de aquellos trabajadores que ya están afiliados a las AFP, su ACCAI podrá seguir siendo su actual administradora”, detalló el presidente de Asofondos, Andrés Velasco. Eso sí, aclaró que, si algún trabajador de este segmento desea cambiar su ACCAI, también tiene la posibilidad de hacer la elección de su preferencia.

La entidad gremial describió el trámite para afiliarse como sencillo, digital y sin costo. Se puede realizar a través de las páginas web de cada AFP o la de Asofondos, donde la asociación creó una herramienta con todas las opciones.

Para llevarlo a cabo, las personas deben ingresar a los portales de las nuevas ACCAI y comparar la información de la oferta de las administradoras. Cuando hayan identificado la que más se ajusta a sus necesidades, deberán llenar un formulario o comunicarse con un asesor. Siguiendo los pasos indicador, podrán completar el proceso de selección.

Schwab Asset Management, la división de gestión de activos de The Charles Schwab Corporation, anunció el lanzamiento del ETF Schwab Core Bond (NYSE Arca: SCCR). De acuerdo con información proporcionada por la empresa.

Se trata del segundo ETF de renta fija gestionado activamente de la empresa después del lanzamiento en agosto de 2024 del ETF Schwab Ultra-Short Income (NYSE Arca: SCUS). Fuentes de la empresa señalan que esperan que el primer día de negociación del SCCR sea alrededor del próximo 5 de febrero.

El objetivo del fondo consiste en proporcionar un rendimiento total y al mismo tiempo generar ingresos mediante la inversión en títulos de deuda denominados en dólares estadounidenses, como bonos corporativos. , bonos municipales sujetos a impuestos, valores de transferencia hipotecaria, valores respaldados por hipotecas comerciales, valores respaldados por activos, bonos del Tesoro de EE. UU. y otros bonos relacionados con el gobierno.

El nuevo fondo será administrado por administradores de cartera que han apoyado las estrategias de Wasmer Schroeder: John Majoros, cartera senior gestor y codirector de estrategias de SMA, y Brian Luedtke, gestor senior de cartera.

Los gestores apuntarán a rentabilidades atractivas ajustadas al riesgo utilizando métodos cualitativos y cuantitativos para gestionar una cartera diversificada de bonos en múltiples sectores, y respaldados por el experimentado equipo de investigación crediticia de Schwab Asset Management.

«El ETF Schwab Core Bond proporciona a los inversores acceso a la experiencia de nuestro equipo de gestión de cartera, junto con las características inherentes de un ETF», afirmó David Lafferty, director de gestión de productos e innovación de Schwab Asset Management.

Schwab Asset Management es uno de los administradores de activos más grandes y con más experiencia de la industria de ETF; al 30 de septiembre de 2024, Schwab Asset Management gestionaba aproximadamente 1,3 billones de dólares de forma discrecional y 40.700 millones de dólares de forma no discrecional.

. José Oriol Bosch Par es el nuevo director general de la Bolsa Mexicana de Valores

El Grupo Bolsa Mexicana de Valores (BMV), el operador del mayor mercado bursátil del país, dijo que pedirá a las autoridades financieras del país revisar este año el algoritmo de mejor ejecución en el mercado de valores local, para evitar una competencia desigual con la Bolsa Institucional de Valores (BIVA).

Dicho algoritmo de mejor ejecución es un conjunto de instrucciones programadas que ejecutan operaciones comerciales en nombre del operador bursátil, donde son analizados datos del mercado, como precio, volumen y tiempo para tomar decisiones, detallaron en un comunicado.

La BMV argumentó que, con el algoritmo actual, la mayor parte del tráfico de transacciones se ejecuta a través de BIVA, institución que promedió más de 20% de las operaciones de compra-venta en el mercado bursátil mexicano durante el año pasado.

“No es la primera vez ni la última vez que lo decimos, porque la mejor ejecución es la que se hace en beneficio del cliente y este mecanismo no asegura que se haga lo mejor en beneficio del cliente”, dijo Marcos Martínez, presidente de la BMV. “Hasta este momento no hay forma de demostrar que este algoritmo está beneficiando al cliente, y eso debe ser lo principal”, agregó.

Además, el profesional expresó que este algoritmo debe revisarse para que la competencia con la BIVA sea pareja y no genere un crecimiento artificial.

En el mercado de valores, los compradores y vendedores establecen el precio al que están dispuestos a comprar o vender, y cuando ambas partes están de acuerdo, se realiza la transacción. De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), la «mejor ejecución» se refiere a la obligación de las casas de bolsa de obtener el mejor resultado posible para sus clientes y proteger al inversionista.

Este algoritmo comenzó a implementarse a partir de la entrada en operación de BIVA al mercado bursátil, en 2018, y en 2022 se hizo un ajuste a dicho algoritmo, con lo que se generó que un mayor tráfico de transacciones se ejecutara a través de BIVA.

Algunos análisis han señalado que las prácticas de mejor ejecución pueden variar entre mercados, debido sobre todo a diferencias en la regulación, estructura del mercado y la disponibilidad de tecnología. Sin embargo, el principio debe ser actuar buscando el mejor interés del cliente.

Martínez fue todavía más aguerrido en el tema al señalar que este algoritmo no es una «mejor ejecución», sino una ejecución dirigida a fuerza. «No es la primera ni la última vez que lo decimos, porque la mejor ejecución es la que se hace en beneficio del cliente y este mecanismo (el algoritmo) no asegura que se haga la mejor para favorecer al cliente», expresó en la nota.

«Lo han reconocido todas las partes y eso incluye a las autoridades; desde mi perspectiva el mencionado algoritmo no está beneficiando a los clientes que compran y venden acciones y deuda en el mercado bursátil mexicano», señaló.

Así, el presidente de la BMV insistió en que este año el algoritmo bursátil deberá ser revisado por las autoridades y que la BMV será puntual en la necesidad de que suceda, especialmente para beneficiar al cliente, algo que, según sus palabras, hasta ahora no ha sucedido.

La inversión sostenible ha experimentado un crecimiento asombroso en los últimos años. Cada vez más personas están tomando decisiones financieras más verdes, lo que refleja un cambio hacia un enfoque más consciente del medio ambiente.

Según el Global Sustainability Study de 2021, el 85% de los consumidores en los países encuestados ha adoptado opciones más sostenibles en los últimos cinco años. Del mismo modo, el Barómetro de la UE 2022 sobre Servicios y Productos Financieros Minoristas reveló que el 60% de los europeos da prioridad a que sus ahorros e inversiones no financien actividades perjudiciales para el medio ambiente. Esto los hace más propensos a elegir productos financieros etiquetados como sostenibles.

Sin embargo, aunque este cambio es alentador, la inversión sostenible no está exenta de retos. Desde criterios ESG inconsistentes hasta preocupaciones sobre el greenwashing, todavía existen importantes barreras que dificultan su adopción generalizada. Superar estos obstáculos es esencial para desbloquear todo el potencial de las finanzas sostenibles.

La complejidad de un marco ESG

Uno de los mayores retos de la inversión sostenible radica en la ausencia de definiciones ESG aceptadas a nivel global. Aunque el objetivo principal de las finanzas sostenibles es integrar consideraciones ambientales, sociales y de gobernanza en las estrategias de inversión para lograr beneficios duraderos para la sociedad y el medio ambiente, los criterios para medir el rendimiento ESG varían considerablemente entre regiones e instituciones.

Esta disparidad crea un panorama fragmentado que complica la toma de decisiones de los inversores. Por ejemplo, en el Reino Unido se han introducido los Sustainability Disclosure Requirements (SDR), que buscan combatir el greenwashing mediante informes ESG estandarizados y un etiquetado más estricto para los productos financieros sostenibles.

Por su parte, el Reglamento de Divulgación de Finanzas Sostenibles (SFDR) de la Unión Europea exige transparencia sobre cómo se incorporan los riesgos ESG en las estrategias de inversión y su impacto en los rendimientos. Estas iniciativas regionales representan un avance, pero también resaltan un problema más amplio: no existe un marco ESG universal.

Además, las variaciones en las metodologías de evaluación agravan la falta de estandarización. Las evaluaciones ESG abarcan factores tan diversos como la huella de carbono, el uso del agua, las prácticas de gobernanza y la diversidad en la fuerza laboral.

Un estudio reciente de PwC reveló que el 90% de los fondos ESG no incluyen indicadores claros y medibles, como umbrales cuantitativos, en sus divulgaciones. Así mismo, la dependencia de proveedores externos de datos ESG también contribuye a las inconsistencias, ya que cada uno utiliza métricas diferentes. Aunque la mayoría de los fondos dependen en gran medida de estos proveedores, solo el 30% revela las fuentes de datos que utilizan.

La falta de un marco unificado deja a los inversores navegando en un laberinto de información contradictoria, lo que limita su confianza y su capacidad para alinear sus carteras con sus valores.

El riesgo de afirmaciones engañosas

El greenwashing—es decir, exagerar, engañar o falsificar las credenciales de sostenibilidad de productos financieros—representa un desafío importante para la inversión sostenible. Un análisis exhaustivo de 230 fondos minoristas europeos reveló que el 52% de los fondos que afirmaban generar un impacto ambiental carecían de evidencia que respaldara dichas afirmaciones.

Muchos de estos fondos confundían las actividades ambientales de las empresas individuales en las que invertían con el impacto general de la estrategia de inversión del fondo, lo que daba lugar a afirmaciones vagas y sin fundamento.

Este problema no se limita a las declaraciones sobre el medio ambiente. Una investigación de PwC señala que aproximadamente el 80% de las divulgaciones de sostenibilidad en los prospectos no incluyen métricas claras y específicas sobre la asignación de activos, confiando en su lugar en lenguaje genérico.

Estas prácticas no solo distorsionan información crucial, sino que también erosionan la confianza en los mercados

ESG, dificultando que los inversores puedan distinguir entre productos realmente impactantes y aquellos con afirmaciones engañosas.

El problema del lenguaje técnico

El lenguaje que rodea a la inversión sostenible complica aún más un mercado ya de por sí fragmentado. Muchos productos financieros utilizan descripciones vagas o cualitativas en lugar de métricas ESG concretas.

Frases clave como “integración ESG”, “inversión de impacto” y “mejor en su clase” se utilizan con frecuencia de manera intercambiable o se definen de forma inconsistente entre las instituciones financieras. Igualmente, etiquetas de productos ambiguas, como “socialmente responsable” o “libre de combustibles fósiles” también se emplean sin la transparencia que valide estas afirmaciones.

Aunque es bien sabido que un fondo “libre de combustibles fósiles” podría excluir a las empresas de petróleo y gas, pero seguir invirtiendo en otros sectores de altas emisiones, como la aviación o la producción de cemento. Esta falta de precisión no solo dificulta la comprensión de los inversores, sino que también socava su capacidad para evaluar el impacto real de sus inversiones.

Educación financiera en inversiones sostenibles

Un obstáculo importante para la inversión ESG es la falta generalizada de educación financiera, lo que limita la capacidad de muchos inversores para participar de manera efectiva en productos financieros sostenibles.

En promedio, solo el 23% de los adultos en los países de la OCDE son conscientes de la existencia de productos financieros sostenibles, y apenas un 2,7% posee productos etiquetados como “sostenibles”, “verdes” o con designaciones similares.

Además, la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA, por sus siglas en inglés) informa que hasta el 75% de los inversores minoristas en Europa desconocen los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. Esta falta de familiaridad con conceptos financieros básicos crea una doble barrera para la inversión sostenible. No solo impide que las personas comprendan los beneficios potenciales de los productos ESG, sino que también reduce su confianza para involucrarse en estas alternativas.

Desconfianza y desinterés

Aunque muchos inversores expresan un genuino deseo de alinear sus carteras con objetivos éticos y sostenibles, una combinación de criterios ESG poco claros, métricas inconsistentes, escepticismo y desinformación socava gravemente la confianza y el compromiso.

El greenwashing sigue siendo un obstáculo significativo que erosiona la confianza de los consumidores en las inversiones sostenibles. En el Reino Unido, el 44% de los consumidores manifiestan desconfianza hacia las afirmaciones relacionadas con ESG realizadas por las instituciones financieras, citando como principal

preocupación las declaraciones vagas o no verificables.

Esta desconfianza se refleja en toda Europa, donde un estudio de la EIOPA reveló que el 63% de los consumidores expresaron escepticismo frente a las declaraciones sobre sostenibilidad realizadas por las aseguradoras. Además, el 77% de los encuestados admitió carecer de herramientas o conocimientos para verificar las credenciales de sostenibilidad de los productos financieros.

La prevalencia del greenwashing no solo daña la credibilidad de los productos ESG, sino que también desanima a los inversores que, de otro modo, podrían estar motivados a optar por alternativas sostenibles.

La brecha entre intención y acción

La brecha entre intención y acción refleja la desconexión entre las intenciones de los inversores, como el deseo de invertir de manera sostenible, y su comportamiento real, es decir, no tomar las medidas necesarias para alinear sus inversiones con sus valores.

Por ejemplo, una encuesta realizada por la Autoridad de Mercados Financieros (FMA), el regulador financiero de Nueva Zelanda, reveló que, aunque el 68% de los inversores prefiere fondos gestionados de manera ética y responsable, solo el 26% elige activamente gestores de fondos basándose en sus credenciales ESG.

La combinación de criterios poco claros, divulgaciones inconsistentes y un escepticismo generalizado actúa como una barrera significativa para la acción, impidiendo que el mercado ESG alcance su máximo potencial.

Cambiar rendimientos por impacto

A pesar de los desafíos relacionados con la desconfianza y la brecha entre intención y acción, la inversión sostenible sigue siendo una prioridad para muchos inversores.

Una parte considerable de ellos está dispuesta a sacrificar una fracción de sus rendimientos financieros a cambio de generar un impacto positivo.

Según un estudio del Instituto de Cambridge para el Liderazgo en Sostenibilidad (CISL, por sus siglas en inglés), los inversores suelen sentirse cómodos renunciando al 3% o 5% de sus rendimientos para alinear sus inversiones con sus valores personales o apoyar objetivos ESG globales. Muchos tomarán medidas y aceptarán este equilibrio entre valores y rendimientos financieros si perciben más transparencia.

La sostenibilidad sigue siendo una alta prioridad

Para liberar plenamente el potencial de las finanzas sostenibles, las instituciones financieras deben priorizar una mayor transparencia e innovación.

Aunque el 68% de los inversores europeos señala la maximización de rendimientos como su objetivo principal, el 60% también prioriza alinear sus inversiones con sus valores personales, y el 46% enfatiza la importancia de contribuir a un impacto social más amplio.

Estas estadísticas destacan oportunidades significativas para atender a inversores que buscan equilibrar objetivos financieros con aspiraciones de sostenibilidad.

Para satisfacer esta demanda, las instituciones deben adoptar metodologías claras y estandarizadas para medir el impacto de portafolios de inversión, reducir la ambigüedad en la información y ampliar la gama de opciones de inversión sostenible. Estas medidas serán clave para cerrar la brecha entre la intención y la acción de los inversores, fomentando un mercado más transparente, inclusivo y dinámico para las inversiones sostenibles.

Foto cedidaÁngel Martínez-Aldama, presidente de Inverco.

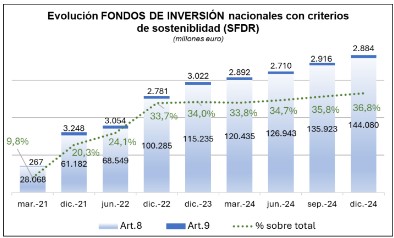

El patrimonio de los fondos de inversión sostenibles -registrados como artículo 8 o 9 (SFDR)- alcanzó los 146.964 millones de euros a diciembre de 2024, según los últimos datos remitidos por Inverco, una cifra que representa el 36,8% del total. De ellos, los fondos de inversión que promueven características medioambientales y sociales (art.8) acumularon 144.080 millones de euros, el 36,1% del total de fondos, mientras que los vehículos con objetivos de inversión sostenible (art. 9) sumaron un total de 2.884 millones de euros (0,7% del total).

En el último trimestre del año, el volumen de patrimonio registrado en fondos de inversión bajo artículo 8 o artículo 9 se incrementó hasta situarse próximo al 37% respecto al volumen total de fondos de inversión (399.002 millones de euros a finales de diciembre). Desde la entrada en vigor de SFDR, en marzo de 2021, el patrimonio registrado en fondos de inversión sostenible bajo artículo 8 o artículo 9 ha experimentado un crecimiento en 118.629 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 36,8% a finales de diciembre de 2024.

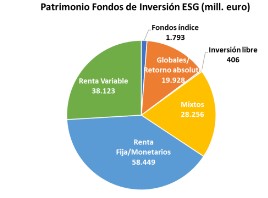

Por categorías de inversión, los fondos de renta fija ESG se aproximan de manera agregada a los 58.500 millones de euros, destacando los fondos de renta fija euro largo plazo (28.924 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos de renta variable representan activos por importe de más de 38.100 millones de euros, con mayor ponderación para los fondos de renta variable

internacional EE.UU. (18.719 millones), que representan una proporción del 81%, junto con los renta variable internacional Japón (81%), del total de sus activos.

También destacan los fondos mixtos (28.256 millones de euros), con mayor ponderación en los renta variable mixta internacional (14.276 millones de euros) seguidos por los renta fija mixta internacional (9.877 millones de euros).

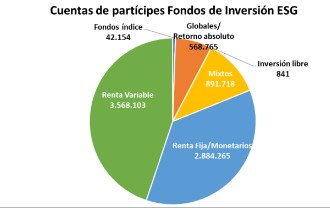

El número de fondos registrados como artículo 8 asciende a 362, con 731 clases registradas. El total de fondos de inversión registrados en CNMV a finales de diciembre de 2024 asciende a 1.576 fondos. Respecto a fondos con objetivo de inversión sostenible (art. 9), su número asciende a 21, con un total de 46 clases registradas.

A diciembre de 2024, el número de cuentas de partícipes en Fondos sostenibles (artículo 8 o 9) se aproxima a los 8 millones, lo que supone casi la mitad del total de cuentas (48%).

El informe de perspectivas para 2025 de Singular Bank cuenta como punto de partida la progresiva consolidación de un nuevo ciclo geoeconómico, acelerado por la guerra de Ucrania, la situación de Oriente Medio, las incertidumbres geopolíticas globales y la victoria electoral de Donald Trump. En este nuevo ciclo, según la firma, serán claves las decisiones en materia fiscal, migratoria, comercial y de política internacional de la próxima Administración estadounidense. Pero también, la capacidad de la UE para aprovechar la oportunidad histórica de relanzar el proyecto europeo siguiendo las recomendaciones de los informes de Draghi y Letta, así como las decisiones del Gobierno de Xi Jinping de evitar una mayor desaceleración de la economía china.

Para el equipo de macroeconomía de Singular Bank, esta nueva era también supone «oportunidades, innovaciones y soluciones» que en este entorno global seguirán impulsando las inversiones en transición energética, digitalización, IA y robotización, y en eficiencia en la gestión de los recursos naturales como el agua, la tierra o la calidad del aire.

Al mismo tiempo que se acelerará la seguridad de suministros de materias primas estratégicas para la industria y el proceso de transición energética y de digitalización, y la construcción de infraestructuras adaptadas a los nuevos avances tecnológicos, a la descarbonización, a la reconfiguración de las cadenas de valor y a construir una mayor protección tanto a amenazas geopolíticas, como a eventos climáticos adversos. Sin olvidar que, la necesidad de evitar un escenario de guerra mundial o las implicaciones que abre para Estados Unidos y la OTAN el deshielo del Ártico, están acelerando el gasto militar y en tecnología duales, y afianzando las alianzas geopolíticas y geoeconómicas con los países aliados en la región de Asia-Pacífico (Corea del Sur, Japón, Australia, Taiwán).

En este contexto, Singular Bank identifica las “5Ds” que actuarán de ejes y que marcarán las decisiones de inversión y crecimiento a largo plazo: digitalización, descarbonización, demografía, desglobalización y desconfiguración del orden mundial.

Ante este entorno, el escenario base de la entidad prevé que el crecimiento del PIB mundial se sitúe en torno al 2,8% anual en 2025, destacando la previsible resiliencia de la economía de Estados Unidos, la mejora del ritmo de crecimiento de la eurozona (+1,3%), con España liderando el avance del PIB de un 2,3%, y un menor dinamismo en China (+4,5%), afectada por su crisis inmobiliaria, la falta de confianza del sector privado, los riesgos deflacionistas y los desafíos demográficos. Respecto a la inflación, se espera que el proceso desinflacionista continúe, especialmente en la zona euro, pero las políticas económicas y migratorias, fiscales y comerciales de Estados Unidos podrían generar nuevas tensiones inflacionarias a corto plazo, y una ralentización del comercio y el crecimiento mundial.

Estrategia de inversión

Singular Bank considera que la clave para los mercados será que la Reserva Federal probablemente tendrá que mantener una política restrictiva, por lo que las curvas de tipos solo podrán descender moderadamente, con las primas temporales presionando al alza los tipos a medio y largo plazo.

En este escenario, el robusto crecimiento de los beneficios empresariales -ya no solo en las tecnológicas sino en otros sectores- podría ser parcialmente contrarrestado por una moderación de los múltiplos en Estados Unidos, presionados por unos tipos superiores al 4% y por una prima de riesgo algo mayor. Esto augura retornos positivos de las acciones, y con un mejor comportamiento de los índices de Europa y Asia emergente si se cumple la expectativa de una leve reaceleración de sus economías y de los resultados de sus compañías, según explican en la firma.

El banco inicia el año con una moderada infraponderación de la renta variable; con un menor peso relativo de Estados Unidos respecto a otras áreas; con un sesgo sectorial algo defensivo y donde priman las megatendencias y los negocios de crecimiento estructural frente a unas dinámicas cíclicas bastante inciertas.

Aunque prevé que los “Siete Magníficos” cumplirán con las elevadas expectativas, sus exigentes valoraciones le llevan a no sobrepasar un peso neutral en Tecnología. Prefiere a cambio Farmacia y Salud, cuyos múltiplos se han abaratado tras la última corrección, subestimando en su opinión la recuperación de sus beneficios, el potencial de las innovaciones tecnológicas y terapéuticas y su carácter defensivo.

Roberto Scholtes, jefe de Estrategia de Singular Bank, aseguró que entre las «Siete Magníficas» no cuentan con Tesla, debido a su elevada valoración, aunque sí cuentan con otras grandes tecnológicas como Broadcomm, ASML y Taiwan Semiconductor (TSMC). Asimismo, en Farmacia y Salud se decanta por Novo Nordisk y AstraZeneca.

Otras ideas que considera atractivas son las infraestructuras, impulsadas por las enormes necesidades de inversión para la revolución tecnológica, la transición energética y el desarrollo de los países emergentes. En este ámbito, Scholtes usa fondos globales de infraestructuras de transporte e infraestructuras integradas. También ve atractivo en las small caps, «que cotizan con descuento y ven mejorar sus condiciones de financiación». Asimismo, observa aún recorrido en Japón por sus múltiplos moderados en un entorno de reflación, bajos intereses, una divisa muy competitiva y cambios en la cultura corporativa.

Respecto a la bolsa española, aunque el crecimiento de los beneficios será inferior al de otros mercados, prevé que un moderado aumento de los múltiplos y la elevada rentabilidad por dividendos hagan que pueda batir los retornos del resto de Europa. La firma sitúa el objetivo del Ibex a final de año en el entorno de 12.400 puntos.

Renta fija

En cuanto a la renta fija, Singular Bank espera unos retornos de la deuda pública algo superiores a los de 2024 por el leve descenso de las curvas, y sin embargo retornos menos positivos en el crédito, con unos diferenciales crediticios con escaso margen de compresión adicional y cierto riesgo de repunte.

Considera que las rentabilidades de los activos monetarios irán a la baja, por lo que la prioridad debe ser la generación de rendimientos con riesgo acotado, con una duración relativamente baja en la deuda pública. Las cuatro ideas de inversión más claras son los bonos corporativos con grado de inversión, las emisiones subordinadas de entidades financieras, los fondos de préstamos bancarios con colateral y los bonos high yield BB en euros. Ahora, con las bajadas de tipos previstas, los monetarios deben tener un peso residual, según Scholtes, y un papel de «munición» a la espera de nuevas oportunidades de inversión. El experto espera dos bajadas de un cuarto de punto cada una por parte de la Fed y cuatro bajadas, también de 25 puntos básicos, por parte del BCE.

Por último, prevé que el dólar siga fuerte, con una ligera depreciación cuando se estabilice el diferencial de intereses. Mantiene por el momento sin cubrir la exposición a esta divisa en la renta variable, y no espera grandes cambios en los cruces europeos, mientras que el oro continuará ejerciendo una importante función de diversificación en un panorama de gran incertidumbre.

Alicia Coronil, economista jefe de Singular Bank señaló que en 2025, las economías globales «enfrentan un periodo de transición caracterizado por tensiones geopolíticas, políticas económicas divergentes y un nuevo ciclo de desaceleración económica». Este entorno, según la experta, «presenta retos significativos, como la fragmentación del comercio global, el impacto de las políticas arancelarias y la necesidad de adaptarse a la desglobalización».

Sin embargo, Coronil también cree que «abre nuevas oportunidades ligadas a las mega tendencias como la digitalización, la descarbonización y la reconfiguración del orden mundial. Para Singular Bank, 2025 será un año en el que la diversificación y un enfoque en inversiones sostenibles serán esenciales para afrontar la volatilidad y aprovechar los sectores estratégicos que marcarán el futuro de la economía».

Scholtes, por su parte, mencionó que en un entorno de «volatilidad e impredecibilidad, vemos una mejor relación rentabilidad-riesgo en la renta fija de alta calidad, e iniciamos el año con cierto sesgo defensivo en la renta variable. Las megatendencias y sectores como salud, infraestructuras y energéticas ofrecen estabilidad y crecimiento estructural a largo plazo, con valoraciones menos exigentes que las tecnológicas».

Además considera que las tensiones inflacionarias en Estados Unidos, junto con las políticas arancelarias, «condicionarán la estrategia global, mientras que Europa y Japón presentan un atractivo relativo por sus valoraciones más moderadas. 2025 será un año de ajustes tácticos, donde aprovechar las correcciones de mercado para fortalecer posiciones en activos estratégicos será clave para maximizar las oportunidades de inversión».

Foto cedidaLeonardo Lombardi, nuevo Business Partner de Capital Strategies.

Ante una expectativa optimista sobre la demanda de activos internacionales en Brasil, la firma española Capital Strategies busca ampliar su oferta de productos locales entre inversores institucionales, con el nombramiento de Leonardo Lombardi como nuevo socio quien será responsable de la operación brasileña.

Con sede en Madrid, la empresa de distribución de terceros alcanzó a principios de 2024 la cifra de 1.000 millones de reales bajo distribución en Brasil. Ahora, busca multiplicar ese valor en los próximos años. “Creo que, a pesar de las dificultades actuales de las gestoras debido a cuestiones políticas y fiscales, el escenario internacional tiene una solidez y una oportunidad muy grande para sorprender este año», comenta Lombardi, en una entrevista con Funds Society.

En su opinión la oportunidad es única, ya que el actual escenario podría generar demanda por dólares y activos offshore. En este contexto, y ante la volatilidad cambiaria que provocó una devaluación del real en el último año,sumada al desempeño positivo de los activos globales, el nuevo socio de Capital Strategies se prepara para ampliar la oferta de productos en el país. “Si lo analizamos de forma más simplista, las acciones locales y los fondos multimercado están en una mala situación. La renta fija local no es sostenible y presenta un gran riesgo fiscal. Lo que hemos observado entre muchos de nuestros clientes es que lo que ha tenido mejor desempeño en los últimos dos años han sido los activos internacionales”, afirma el nuevo Business Partner, quien tiene experiencia en Oria, especializada en venture capital, y en XP, en el área de distribución.

Lombardi señala que, según su percepción de los inversores minoristas brasileños, los retornos pasados suelen ser un buen atractivo, aunque no garanticen rendimientos futuros. “Conociendo a los inversores brasileños, muchas personas tienden a mirar hacia el pasado. Y ven ahí un gran rendimiento en esta clase de activos”, comenta. Sin embargo, explica que esta demanda por activos offshore también está surgiendo entre inversores institucionales.

Entre las nuevas propuestas, destaca la posibilidad de mandatos exclusivos de fondos de pensiones para asignaciones internacionales, que la empresa está disputando este año, ampliando su base de clientes en el sector. Actualmente, ya administra carteras para dos EFPCs (Entidades Cerradas de Previsión Complementaria).

Según Lombardi, la demanda por activos offshore en este sector ha ido en aumento. “Estamos observando cómo los fondos de pensiones comienzan a realizar movimientos [de asignación internacional], mostrando un mayor apetito por estos activos y contactándonos para lanzar mandatos en el mercado”, afirma.

También comenta que algunas fundaciones, que habían asignado muchos recursos a la renta fija, superando la meta actuarial y “quedándose tranquilas”, ahora comienzan a moverse, mirando más atentamente a largo plazo. “Están comprendiendo el riesgo de estar en el ‘99%’ del paquete Brasil”, señala.

La oferta de productos crecerá Actualmente, Capital Strategies tiene presencia en el país con dos BDRs (Brazilian Depositary Receipts), uno de oro y otro de plata, de abrdn (Aberdeen), una gestora británica con más de 500.000 millones de dólares bajo gestión, que también ofrece un fondo feeder local con posibilidad de cobertura cambiaria. Otro vehículo proviene de Aviva Investors, la mayor aseguradora del Reino Unido, con más de 300.000 millones de dólares bajo gestión. Además de estos, la empresa también trabaja con los ya mencionados mandatos exclusivos para fondos de pensiones.

Para este año, la compañía planea introducir más BDRs y está en conversaciones para nuevos feeders. En los próximos meses, se prevé lanzar una nueva estrategia enfocada en commodities.

Frente a la competencia con otras distribuidoras de productos internacionales, Lombardi afirma que, más allá de los productos, Capital Strategies se diferencia por la atención al cliente después de la venta y por la relación con las gestoras que introducen nuevos productos en Brasil. “Es fácil vender un fondo cuando está teniendo un buen desempeño. El verdadero diferencial está en atender a los clientes incluso cuando el rendimiento es negativo, permitiendo que me llamen y creando un puente entre ellos y el equipo de inversiones de la empresa”.

Banca March ha lanzado un nuevo espacio de ciberseguridad en su banca online para mejorar la protección de sus clientes y aumentar su conocimiento sobre los distintos tipos de fraudes y amenazas a los que se pueden enfrentar. El Espacio Ciberseguridad Banca March incluye un test que permitirá al cliente evaluar su capacidad para detectar mensajes fraudulentos.

El acceso se realiza desde un banner al inicio de sesión por parte de los clientes en Banca Online. Su contenido se concreta en información detallada de las principales temáticas vinculadas a la operativa en internet y recomendaciones prácticas para detectar bulos y timos, realizar compras online seguras, entender el funcionamiento de las cookies y usar de manera segura contraseñas y redes Wi-Fi, entre otros aspectos. Banca March asesora también sobre cómo actuar ante casos de phishing, smishing y vishing y cómo diferenciar los mensajes del banco de los que puedan enviar los ciberdelincuentes.

Asesoramiento especializado, calidad de servicio y digitalización

Toda esta información refleja el compromiso de Banca March por ofrecer a sus clientes un asesoramiento especializado, uno de los cuatro pilares del modelo único de negocio de la entidad junto con el compromiso accionarial, calidad de servicio superior y profesionales excelentes.

La calidad del servicio es monitorizada de forma constante y la propuesta de Banca March está cada vez más valorada por los clientes, como refleja el Benchmarking de satisfacción de los clientes en el sector financiero que elabora Stiga CX entre los principales bancos españoles. Según su última encuesta realizada en septiembre de 2024, Banca March es la entidad que cuenta con mayor percepción de solidez y solvencia, así como la mayor satisfacción con la oficina.

El compromiso de Banca March por la transformación digital responde a una visión estratégica en la que la tecnología tendrá cada vez más importancia en el sector financiero. Ello se plasma en un volumen anual de gasto e inversión en tecnología y digitalización muy superior a la media del sector: en 2023 supuso el 9,2% del margen bruto de la entidad, frente a una estimación del 8,1% de media. Para el periodo 2020-2024 la cifra total de gasto e inversión en Banca March sumará 251 millones de euros, que incluye una estimación de 64 millones en 2024, cifra un 26% superior a la del año pasado.

Fruto de esa apuesta, la transformación digital de la entidad sigue acelerándose y el 85% de los clientes de las áreas especializadas de Banca March (Banca Privada, Banca de Empresas, Banca Patrimonial y Grandes Empresas) utiliza de manera frecuente los canales digitales. Además, durante el primer semestre de 2024, los ingresos de March Bróker se incrementaron un 24%. Banca March está consolidando su liderazgo en tecnología del asesoramiento con un completo servicio omnicanal, con Avantio como principal palanca para dar un servicio de calidad a un cliente de perfil digital y familiarizado con los avances tecnológicos, a quien Banca March ofrece una oferta de servicios y productos reconocidos por su calidad.

A raíz de este lanzamiento, Javier Gayoso, director de la Unidad de Seguridad TI, ha asegurado que “el esfuerzo inversor de Banca March en digitalización tiene como objetivos principales, por una parte, mejorar la experiencia del cliente con más productos y una interacción en un entorno más ágil y seguro, y, por otra, aumentar la eficacia del trabajo de los profesionales de la entidad, con el fin de que concentren su tiempo en tareas de mayor valor añadido. La ciberseguridad es uno de los pilares fundamentales tanto de la operativa del banco como de la de los clientes. Llevamos años dotándonos internamente de las mejores herramientas de protección, pero es igual de importante informar y formar a nuestros clientes para hacer frente a estos nuevos riesgos”.

La economía global ha entrado en una etapa que puede resultar muy interesante para el mercado de los activos privados y que se caracteriza por un crecimiento más moderado y un entorno de tipos de interés que, a pesar de haber empezado a retroceder, no llegarán a los niveles previos a la covid. ¿Qué puede ofrecer el private equity en este entorno?

Las perspectivas para elprivate equity en 2025 siguen siendo positivas debido a su naturaleza cíclica y capacidad comprobada de generar grandes beneficios en las últimas décadas. Aunque el private equity puede ser sensible a las fluctuaciones del mercado, los periodos de dislocación suelen crear puntos de entrada atractivos, con rendimientos que alcanzan su punto máximo. Tras las recientes perturbaciones económicas mundiales por la covid 19, la inflación y las tensiones geopolíticas, muchos consideran que éste es un momento ideal para invertir en este tipo de activos privados. Si se repite las tendencias históricas, quienes inviertan ahora podrían obtener importantes recompensas cuando las valoraciones del mercado se estabilicen.

Una cuestión clave para los inversores es decidir dónde asignar su capital en private equity. Históricamente, los grandes fondos y los fondos de megacapitalización han dominado el panorama. Por el ejemplo, en 2023 los 15 mayores fondos representaban más del 50% del capital total captado. Esta concentración ha incrementado la competencia en grandes operaciones, lo que ha impulsado a algunos inversores hacia el mercado medio, que resulta una alternativa atractiva.

Las estrategias de buyout, especialmente en pequeña y mediana capitalización, han ofrecido rendimientos constantes con menor riesgo. Los inversores en busca de estabilidad podrían encontrar atractivo el sector de buyout de mediana capitalización, dado que los grandes fondos siguen acumulando liquidez, intensificando la competencia en la parte superior del mercado y favoreciendo al mercado medio para 2025.

Una novedad interesante en el aumento de los fondos primarios «tardíos» o fondos primarios sembrados. Estos fondos invierten mientras siguen captando capital, y el tiempo medio de captación ha aumentado a 18 meses desde 2020, debido a la pandemia, el aumento de la inflación y los tipos de interés, las tensiones geopolíticas y el efecto denominador. Los fondos primarios sembrados permiten un despliegue de capital más rápido y reducen el riesgo de «blind pool», ya que muchos están invertidos en un 40-50% en activos de alta calidad cuando los nuevos inversores se comprometen. Esto ofrece mayor confianza a los inversores y reduce riesgos, lo que hace que esta estrategia sea atractiva en 2024.

Otra tendencia que se está imponiendo en el mercado europeo de private equity es el paso de fondos generalistas a estrategias sectoriales. Esto refleja una trayectoria observada anteriormente en el mercado estadounidense, donde la especialización sectorial se convirtió en un motor clave de la creación de valor y la rentabilidad ajustada al riesgo. Los fondos especializados en sectores específicos como la sanidad, la tecnología y los servicios financieros tienden a obtener mejores resultados gracias a su profundo conocimiento de la industria y a su mayor capacidad de generación.

Los fondos sectoriales también se benefician de mayores oportunidades de creación de valor, ya que sus gestores pueden identificar mejor los principales factores de crecimiento y los riesgos dentro de sus áreas de especialización. En 2025, se espera que este cambio ofrezca oportunidades atractivas en sectores que han demostrado sistemáticamente un rendimiento atractivo, como la sanidad, la tecnología y los servicios financieros. Se espera que el universo de fondos invertibles en cada una de estas áreas siga ampliándose, impulsado por la entrada de nuevos participantes y por la reducción del enfoque de los fondos existentes para deshacerse de los sectores con peores resultados.

En resumen, las perspectivas para el private equity en 2025 siguen siendo optimistas, impulsadas por el continuo interés en las adquisiciones de empresas medianas, el aumento de los fondos primarios sembrados y un cambio hacia estrategias centradas en sectores, especialmente en Europa.

España se ha convertido en uno de los mercados más dinámicos de Europa en energías renovables, atrayendo un volumen significativo de capital nacional y extranjero. A pesar de una desaceleración en 2023 por la volatilidad de los precios y la incertidumbre regulatoria, el panorama de las energías limpias en España apunta a un fuerte crecimiento en 2025, impulsada por el apoyo gubernamental, acuerdos de compra de energía (PPA) y la reducción de los costes de inversión.

España ha avanzado significativamente en su transición hacia las energías renovables, con objetivos ambiciosos para 2030, alineados con la iniciativa REPowerEU de la UE. El Plan Nacional Integrado de Energía y Clima (PNIEC) prevé que el 81% de la electricidad española proceda de fuentes renovables en 2030. Esto incluye objetivos agresivos para la energía solar fotovoltaica (FV) y la energía eólica terrestre, con el objetivo de alcanzar 76 gigavatios (GW) de capacidad fotovoltaica solar instalada y 58 GW de energía eólica terrestre para 2030. En toda Europa, los objetivos de REPowerEU incluyen añadir más de 250 GW de energía solar fotovoltaica y 330 GW de capacidad eólica entre 2023 y 2030.

Para ponerlo en perspectiva, la capacidad solar fotovoltaica instalada actualmente en España es de unos 28 GW, y la eólica terrestre, de aproximadamente 31 GW. Alcanzar estos objetivos requerirá un aumento significativo de las instalaciones renovables, respaldado por una inversión estimada de más de 100.000 millones de euros, la mayor parte de la cual se espera que proceda del sector privado. Además de la energía renovable, España ha fijado objetivos ambiciosos para el almacenamiento de electricidad y los electrolizadores de hidrógeno, que son esenciales para integrar la energía renovable en la red y garantizar el éxito de la transición energética.

Uno de los principales motores del crecimiento de las energías renovables en el país ha sido la rápida expansión del mercado de los contratos de compraventa de energía (PPA) para empresas. Los PPA ofrecen estabilidad de precios a largo plazo tanto para los compradores como para los vendedores de energía, reduciendo la incertidumbre y facilitando que los proyectos consigan financiación. En 2023, España fue el principal mercado de PPA en Europa por quinto año consecutivo, con empresas de renombre como Amazon, Ikea, Microsoft y Google firmando acuerdos a gran escala con proyectos españoles de energía renovable. Otros mercados destacados de PPA en Europa son Alemania, Italia y el Reino Unido, con Italia experimentando un crecimiento significativo en 2023.

Para 2025, se espera que España mantenga su liderazgo en el mercado de PPA, impulsado por la continua demanda corporativa de energía verde y un entorno regulatorio favorable. El Gobierno también ha puesto en marcha un sistema de subastas para los contratos de tarifas a largo plazo para generación renovable, con varias rondas de subastas que tendrán lugar entre 2021 y 2022, y se esperan más en un futuro próximo.

El mercado español de energías limpias se enfrenta a unas perspectivas favorables para 2025. La estabilización de los precios de la electricidad está reduciendo la incertidumbre y mitigando el riesgo de intervención gubernamental, que anteriormente ha sido motivo de preocupación durante los períodos de alta volatilidad de los precios. Además, el alivio de las interrupciones de la cadena de suministro está llevando a una reducción de los costes de construcción, en particular para los proyectos de energía solar fotovoltaica.

La combinación en España de una fuerte irradiación solar, buen potencial del viento, disminución del Capex, política gubernamental de apoyo y un mercado maduro de PPA crea un entorno atractivo para las inversiones en energías renovables con importantes necesidades de capital para cumplir sus ambiciosos objetivos energéticos. España sigue siendo un destino atractivo para los inversores nacionales e internacionales que buscan capitalizar la creciente demanda de energía limpia.

En conclusión, los mercados de capital riesgo y de energías limpias están preparados para ofrecer oportunidades atractiva en 2025. Para los inversores que busquen rentabilidad y crecimiento sostenible, el espacio de capital riesgo del mercado medio, combinado con el dinámico mercado español de energías limpias, presenta una gran cantidad de oportunidades para aquellos que estén preparados para aprovecharlas.

Tribuna deAndrew Bernstein, director general sénior y director de Private Equity, y Dario Bertagna, director general y co-director de energías limpias de Capital Dynamics.