Siguiendo la línea de crecimiento que la ha llevado a ofrecer una diversidad de productos financieros, la fintech Tenpo –ligada al grupo financiero peruano Credicorp– está a punto de convertirse en un nuevo banco en la plaza chilena. La firma consiguió la autorización de existencia por parte de la Comisión para el Mercado Financiero (CMF), quedando a sólo un paso de obtener la licencia bancaria.

El regulador financiero local ya aprobó los estatutos y la existencia de Tenpo Bank Chile, completando así la primera y segunda etapa del proceso de constitución según la Ley General de Bancos, según informó la entidad a través de un comunicado.

“En virtud de dicha resolución, entrará en funciones el directorio provisional de la empresa y, asimismo, deberá efectuarse la designación de su gerente y subgerente permanentes”, detalló la entidad.

Ahora sólo queda pendiente el trámite final para conseguir la licencia: la autorización de funcionamiento, que la CMF deberá otorgar a Tenpo una vez que se acredite que la fintech está preparada para iniciar sus operaciones.

La firma inició sus operaciones en 2020, luego de nacer al alero del corporate venture capital del grupo Credicorp –llamado Krealo–, con el objetivo de democratizar las finanzas a través de una cuenta digital. Actualmente cuentan con una oferta de productos que incluye las tarjetas de crédito y prepago, inversiones, seguros, el programa de devoluciones Tenpesos y la cuenta digital educativa para menores Teenpo, entre otros.

Fue en octubre de 2024 cuando la fintech inició el proceso de constitución de su banco, obteniendo el certificado de autorización provisional por parte de la CMF.

La inteligencia artificial (IA) se ha convertido en un tema ampliamente conocido en los últimos años, gracias al esfuerzo de las empresas por simplificar y transformar las avanzadas capacidades de los algoritmos de IA generativa en productos fáciles de usar, que los consumidores pueden disfrutar sin necesidad de contar con conocimientos técnicos especializados. En el plano de uso general, los expertos de la Unesco, Microsoft o Accenture abogan para que el gobierno y la democracia de la IA sea de los propios usuarios. La mayoría de las IA están bajo el poder de muy pocas empresas: ¿ha empezado la guerra por intentar acaparar la mayor capacidad de cálculo y también de suministro energético?

ChatGPT, cumplió dos años a finales de 2024, con el valor de democratizar el acceso a la IA. ¿Cómo de inteligente es la IA actual? Didier Mora Calderón, director de Estrategia de IA de Microsoft, considera que “éste es un nuevo momento de la IA y llegó para revolucionar todas las industrias, favoreciendo una mayor productividad, eficiencia y ahorro de costes para las empresas. No obstante, los riesgos de la tecnología son una carrera contra el tiempo”. En este sentido, ¿la IA debe ser regulada a nivel empresarial y gubernamental, proporcionando guías claras para su implementación? Microsoft basa su desarrollo de la IA en seis principios fundamentales: equidad, fiabilidad, privacidad, inclusión, transparencia y responsabilidad, dicen.

Durante más de una década hemos visto el trabajo de empresas de todos los sectores para incorporar el aprendizaje automático (Machine Learning) y la IA en sus servicios y productos, tanto a nivel interno como al cliente. Los beneficios potenciales pueden ser enormes en ambos frentes. No obstante, cuando las empresas intentan integrar la IA en su oferta hay que tener en cuenta tres desafíos principales. En primer lugar, en palabras de Leonardo Baldassini, al frente de la Factoría de IA del BBVA, está la madurez técnica. A pesar de la creciente comercialización de soluciones basadas en IA, las organizaciones que emprenden este camino pronto descubren que integrar la IA en sus productos, especialmente si buscan mantener la mayor «ownership» posible sobre ellos, requiere equipos de ingeniería maduros y bien rodados, sólidas capacidades de gestión de datos, estructuras equilibradas de gobernanza de datos y modelos, y el acceso a -y la capacidad de manejar- la infraestructura computacional adecuada.

El segundo desafíoes la seguridad. Un fallo de seguridad en sus modelos o en la forma en que estos llegan al consumidor final puede causar suficientes daños reputacionales y financieros como para anular los beneficios prometidos por estas tecnologías. Por último, un tercer desafío es el talento: reclutar expertos técnicos en un mercado que, en los últimos 10 años, se ha vuelto cada vez más competitivo y que, con la creciente polarización, está operado por un grupo restringido de gigantes tecnológicos que avanzan en las tecnologías centrales de la IA. Las organizaciones también deben acompañar el grupo de talento técnico con equipos capacitados de gerentes, estrategas, diseñadores y especialistas en productos para que su visión en torno a la IA se materialice.

Nahum Sánchez de Lamadrid, director de Renta Variable en CBNK Gestion de Activos, explica que “es más que evidente que la IA supone una revolución tecnológica en toda regla, y además, el crecimiento de beneficios de las empresas tecnológicas sigue siendo de doble dígito y eso avala el re-rating en valoración, pero la clave a futuro es determinar la capacidad para monetizar esa oportunidad llamada IA, que suponga un paradigma en el avance económico mundial, aportando eficiencia en multitud de sectores e incremento de los beneficios empresariales, que se extienda mucho más allá de Nvidia o AMD”.

2027, el año cumbre de la IA general

Alberto Fernández, representante del ecosistema Qubic en Europa, considera que la IA es un arma poderosa con múltiples inteligencias unitarias que no tienen mucha relación entre sí. Se basan en capacidades específicas como matemáticas, lenguaje y razonamiento, pero no se integran de manera coherente como la inteligencia humana. Vaticina que “se espera que para 2027 se logre desarrollar una inteligencia artificial general (IAG) que combine todas estas habilidades”. Figuras influyentes como Elon Musk y ex empleados de OpenAI también predicen esta fecha para la llegada de la IAG, lo cual podría revolucionar la humanidad transformando sectores clave como el financiero, el educativo, el tecnológico o el empresarial, entre otros.

La IA avanza a pasos gigantes, pero los riesgos siguen latiendo debido a la centralización en manos de grandes empresas, lo que podría llevar a un control desproporcionado y uso indebido de los datos y del poder computacional, como por ejemplo en conflictos bélicos. “Es crucial establecer una gobernanza adecuada y asegurar que la IAG sea transparente y de código abierto, permitiendo la participación y mejora continua por parte de la comunidad global de investigadores y usuarios”, concluye Fernández.

Por su parte, Daniel Diez, profesor del Máster en Blockchain e inversión en Activos Digitales del IEB, advierte que, “aunque cierto es que la IA tiene el potencial de aumentar significativamente la eficiencia en la toma de decisiones, lo cual puede resultar en la automatización de diversas tareas tradicionalmente realizadas por trabajadores humanos, también implica riesgos inherentes que deben ser gestionados cuidadosamente. Uno de los mayores desafíos es la posibilidad de que la IA tome decisiones basadas en datos erróneos o sesgados”.

Para mitigar estos riesgos, es crucial implementar sistemas robustos de supervisión y auditoría que puedan identificar y corregir errores o sesgos en tiempo real. La neutralidad en la IA, asegurando que los algoritmos sean imparciales y accesibles, juega un papel fundamental. Además, es vital mantener un equilibrio entre la automatización y la supervisión humana, garantizando que las decisiones críticas siempre cuenten con un nivel de revisión adecuado. De esta manera, se puede aprovechar la eficiencia de la IA sin comprometer la calidad y la equidad en los procesos de toma de decisiones.

Desde la Unesco hacen un llamado a establecer un marco de gobernanza centrado en el ser humano. Su portavoz en esta materia, Giselle Burbano, resalta que la institución trabaja bajo el mandato de la Agenda 2030 de Desarrollo Sostenible, que pretende no dejar a nadie atrás en el uso de la tecnología y abordar las desigualdades y riesgos asociados con la IA, especialmente en regiones como América Latina, donde la desigualdad es alta.

En este sentido, la Unesco promueve la cooperación intergubernamental en América Latina para enfrentar los desafíos tecnológicos globales de manera unida. Se busca que los países latinoamericanos, a pesar de sus diferentes capacidades, adopten una posición común frente a los productores dominantes de tecnología, promoviendo la producción y desarrollo local de la inteligencia artificial. Este enfoque tiene como objetivo capacitar a las personas de la región y evitar que la tecnología sea impuesta desde otras partes del mundo, fomentando una voz fuerte y cohesiva en América Latina para defender sus intereses y desarrollar tecnologías éticas.

Tribuna de Cristina Murgas Aguilar, periodista y directora del Área de Comunicación Financiera e Institucional de QUUM

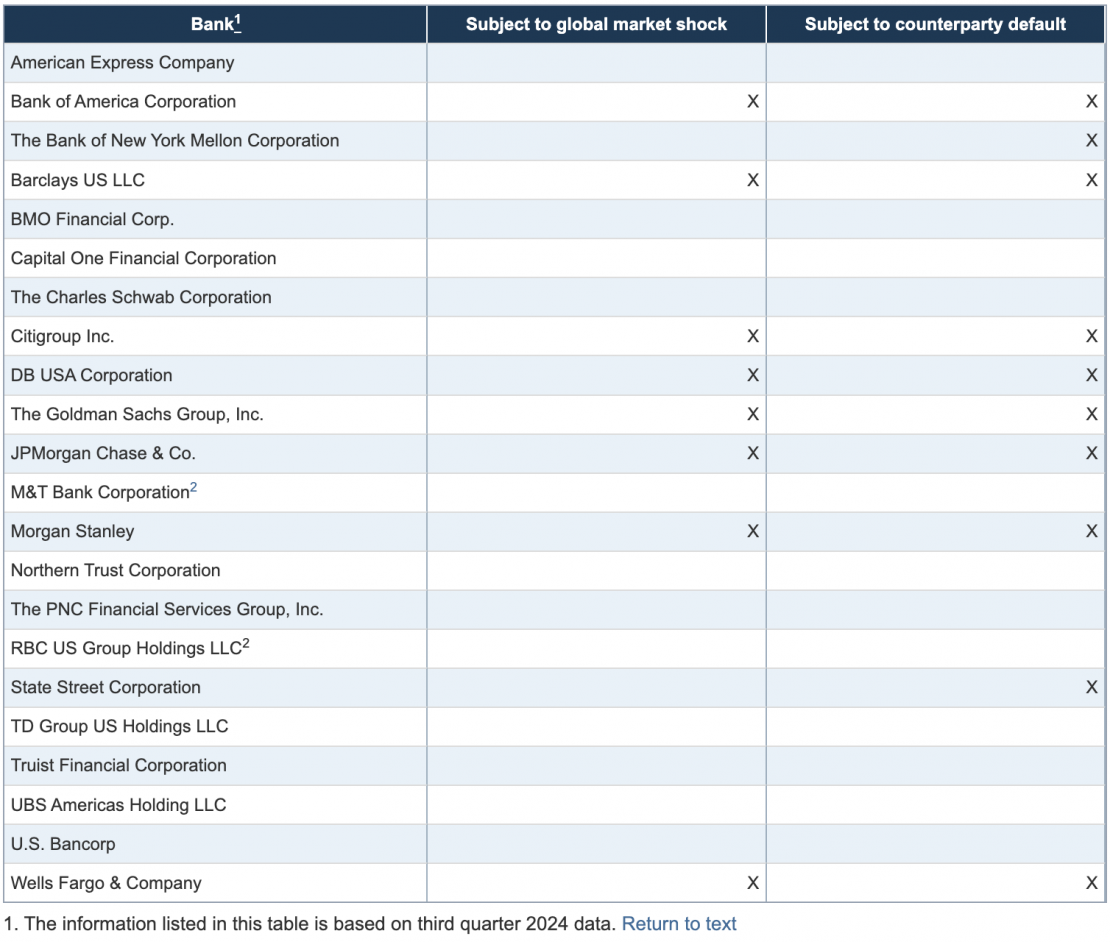

La Fed publicó el miércoles los escenarios hipotéticos de su stress test anual, donde 22 bancos se someterán a la prueba de una grave recesión mundial con una mayor tensión en los mercados inmobiliarios comerciales y residenciales, así como en los mercados de deuda corporativa, según un comunicado.

Si bien los escenarios no son previsiones y no deben interpretarse como predicciones de las condiciones económicas futuras, durante la prueba se entienden diversos datos macroeconómicos.

Por ejemplo, la prueba considera que la tasa de desempleo de Estados Unidos aumenta casi 5,9 puntos porcentuales, hasta alcanzar un máximo del 10%. El aumento de la tasa de desempleo va acompañado de una fuerte volatilidad de los mercados, una ampliación de los diferenciales de los bonos corporativos y un desplome de los precios de los activos, incluida una caída de aproximadamente el 33% de los precios de la vivienda y del 30% de los precios de los inmuebles comerciales, dice el comunicado de la Fed.

Además, “los grandes bancos con importantes operaciones de negociación o de custodia también están obligados a incorporar un componente de escenario de impago de la contraparte para estimar las pérdidas potenciales derivadas del impago inesperado de la mayor contraparte de la empresa en medio de una grave perturbación del mercado”. Por otro lado, los bancos con grandes operaciones de negociación se someterán a una prueba con un componente de perturbación global del mercado que pone el acento principalmente en sus posiciones de negociación y afines.

El siguiente cuadro muestra los componentes de la prueba de resistencia anual que se aplican a cada banco, sobre la base de datos del tercer trimestre de 2024:

Fuente: Sitio oficial de la Fed.

El análisis exploratorio de este año incluye dos elementos hipotéticos separados que evaluarán la resistencia del sistema bancario a una gama más amplia de riesgos. Uno de los elementos hipotéticos examina cómo reaccionarían los bancos ante perturbaciones del crédito y la liquidez en el sector de las instituciones financieras no bancarias durante una grave recesión mundial.

El segundo elemento del análisis exploratorio incluye una perturbación del mercado que se aplicará únicamente a los bancos más grandes y complejos. Esta perturbación plantea la hipótesis de la quiebra de cinco grandes fondos de cobertura con una reducción de la actividad económica mundial y un aumento de la inflación.

El análisis exploratorio es distinto de la prueba de resistencia y explorará riesgos hipotéticos adicionales para el sistema bancario en general, en lugar de centrarse en los resultados específicos de cada empresa. El Consejo publicará los resultados agregados del análisis exploratorio junto con los resultados anuales de la prueba de resistencia en junio de 2025.

El Consejo tiene previsto tomar medidas en breve para reducir la volatilidad de los resultados de las pruebas de resistencia y empezar a mejorar la transparencia de los modelos en las pruebas de resistencia de 2025. Además, tiene previsto iniciar este año el proceso de comentarios públicos sobre sus cambios integrales de la prueba de resistencia, explica la Fed.

La prueba de resistencia anual del Consejo evalúa la resistencia de los grandes bancos mediante la estimación de las pérdidas, los ingresos netos y los niveles de capital -que proporcionan un colchón contra las pérdidas- en escenarios hipotéticos de recesión que se extienden dos años en el futuro.

La última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad encargada de determinar la lista de instrumentos en los que pueden invertir los fondos de pensiones chilenos, trajo consigo una seguidilla de incorporaciones. En total, dieron el visto bueno a diez fondos extranjeros y dos gestoras especializadas en activos alternativos.

En el segmento de fondos mutuos, la CCR aprobó la inversión en cuotas de la estrategia Invesco Convertible Securities, de AIM Growth Series (la serie enfocada en growth de Invesco); el vehículo Corporate Hybrid Bond, de Nomura; y los fondos Emerging Markets Equity Alpha, Frontier Markets Equity, Global Disruption, Global Equity, Global Multi-Asset Balanced y Securitised Credit, gestionados por Schroders.

Además, dos fondos indexados entraron a la nómina también. Se trata de dos estrategias UCITS domiciliadas en Irlanda de iShares, llamadas MSCI China y MSCI UK Small Cap.

A esto se suman dos gestoras extranjeras especializadas en activos alternativos, que consiguieron la aprobación para sus vehículos de inversiones y operaciones de co-inversión, para una clase de activos específica. En el caso de Pamlico Capital, es el capital privado, mientras que para Permira es la deuda privada.

En el caso de los emisores de instrumentos nacionales, la reunión de enero no arrojó nuevas aprobaciones. Por el contrario, salieron de la lista tres fondos de inversión locales –BTG Pactual Small Cap Chile, Chile Fondo de Inversión Small Cap y Santander Small Cap– dedicados a las acciones de menor capitalización.

El motivo de la exclusión es que los vehículos no cuentan con activos por 20 millones de dólares o más.

Wikimedia Commons. CONSAR Approves the First Mandate Awarded by an Afore

Los gestores de fondos de inversión y el mercado en general debe estar conscientes que el ciclo bajista de las tasas de interés en México seguirá, pero la tasa de inflación en el país ya no bajará mucho más en los próximos meses, explicó Paulina Anciola, subdirectora de Estudios Económicos de Banamex, en su primer evento del año con medios de comunicación.

«El ciclo bajista de las tasas de interés en México se mantendrá durante el presente año; en Banamex estimamos un recorte de 50 puntos base en la primera reunión del año de Banxico programada para este 6 de febrero, nuestra expectativa de tasa terminal para 2025 se ubica en 7,75% y de 7,25% para 2026«, explicó la analista de Banamex.

Al cierre de 2025 la tasa de referencia del banco central mexicano se ubicó en 10%, lo que significa que la expectativa de Banamex para este año apunta a un recorte de 225 puntos base y de solamente 50 puntos base para el año siguiente.

La caída en la dinámica de recortes de la tasa de interés para 2026 está ligada a la trayectoria de la inflación en el mismo periodo, de acuerdo con la presentación de Banamex.

«Estimamos que la inflación en este año bajará, para 2025 proyectamos un nivel terminal de 3,8%, pero ya no bajará mucho más hacia el futuro, para el próximo año estimamos un nivel de 3,7%, es decir prácticamente igual que la tasa observada en este año», dijo Paulina Anciola.

La espada de Damocles de los aranceles

La causa de la contracción en el ritmo de recorte de la inflación es el contexto económico ligado a los riesgos de aranceles para la economía mexicana por parte de su principal socio comercial y potencia global, Estados Unidos. Banamex estima que en caso de que se llegara a concretar en algún momento la aplicación de aranceles, la inflación en México repuntará a una tasa estimada de 4% anual.

La amenaza permanente de aranceles a México mantendrá ancladas las expectativas de inflación cercanas al 4%, no se vislumbra en el futuro que se alcance el objetivo de inflación de 3% anual del banco central, de hecho no sucederá tal cosa antes de 2027, en el caso de Banamex.

Los riesgos ligados al factor arancelario también mantendrán volátil el tipo de cambio, Banamex estima que en el presente año las presiones pudieran llevar a la paridad cambiaria hacia niveles de 21,5 pesos por dólar, aunque todavía lejos de los niveles máximos históricos vigentes en 25,13 unidades, alcanzados al inicio de los confinamientos por la pandemia.

En este escenario de riesgos, la desaceleración de la economía mexicana prevista para este año será más profunda, la expectativa del PIB para la economía mexicana en 2025 de parte de Banamex se ubica en apenas 0,2%; además, en caso de que se impongan aranceles los especialistas del banco consideran que la tasa del PIB de México sería negativa en 0,4% si se mantienen hasta por 3 meses y dependiendo de la magnitud y sectores afectados.

En cambio, habría una caída en el PIB de México hasta niveles de 2,2% en caso de que se apliquen aranceles de 25% como se anunció por parte de la Casa Blanca el 1 de febrero, sobre todo si estos aranceles llegaran a mantenerse por más de un trimestre. Banamex considera que la economía mexicana pasa por un momento de riesgos significativos, pero también espera que sus fortalezas permitan la resiliencia.

Bolton Global Capital instaló e iluminó su logotipo en la Torre Four Seasons de Miami, en el contexto de las celebraciones por sus 40 años de vida. De esta manera, la firma puso de relieve su continuo crecimiento y liderazgo en el sector financiero.

«El nombre Four Seasons es sinónimo de excelencia en el sector de la hostelería, al igual que la marca Bolton en la gestión internacional de patrimonios», dijo la empresa en un comunicado.

“Este momento es un homenaje al increíble viaje que Bolton Global Capital ha emprendido en los últimos 40 años. Es especialmente significativo celebrar este hito rindiendo homenaje a nuestro fundador, Ray Grenier, cuya visión y liderazgo sentaron las bases de todo lo que hemos logrado”, comentó el nuevo CEO de la firma, Steve Preskenis,

Fundado en 1985, Bolton Global Capital ha crecido hasta convertirse en un agente de bolsa independiente de primer orden, que proporciona amplios recursos y apoyo a una red nacional e internacional de asesores financieros. La instalación de su logotipo en la torre de Miami es «también una audaz declaración de su futuro en el sector de la gestión de patrimonios», dijo la empresa en su comunicado.

“El compromiso de Ray con la capacitación de los asesores financieros y su dedicación para hacer de Bolton una marca de primera calidad en la gestión de patrimonios internacionales, siguen inspirándonos cada día”, agregó el ejecutivo.

La Torre Four Seasons es el principal complejo de oficinas en uno de los centros financieros de más rápido crecimiento del mundo.

El interés por los productos de inversión con criterios ESG se ha estancado en los dos últimos años, incluso entre los inversores más jóvenes, que han sido los más entusiastas con estas estrategias. Sin embargo, sigue existiendo una gran oportunidad de asesoramiento para los principios más amplios de este tipo de inversión, según el estudio Cerulli Edge-The Americas Asset and Wealth Management.

La preferencia por la inversión ESG cayó ligeramente en 2023, cuando pasó del 48% al 46%, en medio de un creciente escrutinio político y financiero. Sin embargo, los menores de 40 años siguen siendo percibidos como el grupo más apasionado por las cuestiones relacionadas con las temáticas ESG, sólo el 66% sigue prefiriendo la inversión consciente en este rubro (por debajo del 72% del año anterior), marcando un segundo año consecutivo de disminución del interés. Mientras tanto, los hogares de más de 50 años se mantienen en un 44% de apoyo, con un 13% que expresa un fuerte apoyo.

Sin embargo, “sigue existiendo una gran oportunidad para el asesoramiento, en particular entre los Millennials, que son cada vez más ricos y más propensos a buscar asesoramiento financiero formal que en años anteriores”, agrega la consultora internacional.

El estudio de Cerulli revela que un 49% sigue prefiriendo no invertir en empresas que fabrican productos que consideran “censurables”. Esto incluye al 42% de los inversores autónomos, que probablemente investigan estas empresas antes de tomar decisiones de inversión.

Aunque el deseo de evitar empresas cuestionables es más fuerte entre los que tienen menos de 250.000 dólares en activos invertibles (54%), es relativamente popular en todo el espectro de activos, siendo los inversores que tienen entre uno y dos millones de dólares en activos invertibles los menos propensos (46%) a tener esta preferencia activa.

Por otra parte, el 67% de los inversores dicen que prefieren invertir en empresas que pagan a sus trabajadores un salario justo o digno.

«Sigue existiendo una población considerable de inversores que valoran los criterios ASG, en particular los centrados en cuestiones medioambientales y de salarios dignos, aunque de otro modo no estarían interesados en convertirse en inversores ESG», afirmó Scott Smith, director de la consultora. «Esto abre la posibilidad de que tanto los asesores como los proveedores ayuden a los clientes interesados a encontrar inversiones que respondan a esos valores, creando así una solución de cartera más personalizada al tiempo que conocen a sus clientes como personas más allá de una simple relación transaccional», concluyó.

Amundi celebró el día 30 de enero en el Auditorio Rafael del Pino una nueva edición de ‘La Noche Amundi’, su fórum anual de Inversiones en el que reúne a sus clientes para compartir su visión sobre los retos y oportunidades que se presentan en los mercados de cara a 2025. Este año bajo el título ‘A ritmo de 2025’. Haciendo gala del 15º aniversario que la marca Amundi celebra este año, Marta Marín, consejera delegada de la firma en Iberia, abrió el evento destacando el posicionamiento de Amundi como líder europeo en gestión de activos y octavo a nivel global con un patrimonio de casi 2,2 billones de activos bajo gestión.

En esta línea, destacó cuatro palancas del negocio de Amundi. Por un lado, su expertise en las distintas clases de activos, incluyendo gestión activa y pasiva, siendo Amundi el proveedor europeo líder en ETFs, y tanto en activos tradicionales como alternativos, donde se ha reforzado recientemente con la adquisición de Alpha Associates, gestora especializada en activos privados. De igual modo, subrayó el papel del Amundi Investment Institute, con el que la firma pone a disposición de sus clientes todos sus recursos sobre análisis geopolítico y económico, convicciones de inversión o estudios académicos. Y también enfatizó su compromiso con la inversión sostenible, contribuyendo a financiar la transición energética y animando como accionistas a las compañías a avanzar en ese camino.

Por último, el refuerzo de los servicios de tecnología a través de Amundi Technology con la reciente adquisición de aixigo, una empresa tecnológica que, con su tecnología modular, fortalece la oferta de servicios ALTO para bancas privadas y redes, entre otros, y con los que Amundi cuenta ya con un equipo de 1.000 expertos en tecnología.

Ritmo macro y de mercados en 2025, con Vincent Mortier y Monica Defend

En la primera mesa, Vincent Mortier, director de Inversiones del grupo Amundi, y Monica Defend, directora del Amundi Investment Institute, abordaron las convicciones de inversión de la firma y la asignación de activos para este año, en una discusión moderada por Víctor de la Morena, director de Inversiones de Amundi Iberia.

Vincent Mortier destacó el buen comportamiento de los mercados en 2024 y un inicio más volátil en 2025, donde siguen viendo oportunidades junto a destacables anomalías, especialmente en Estados Unidos. Hay que vigilar la alta concentración en los índices bursátiles, las valoraciones exageradas y la volatilidad divergente de bonos y acciones; junto a la imprevisibilidad de las políticas de Trump que añaden un elemento de incertidumbre.

Igualmente, Monica Defend destacó tres anomalías a nivel macroeconómico sobre las que conviene estrechar el foco en EE.UU.: el alto nivel de deuda pública y el creciente coste de esa deuda, la fortaleza financiera de los hogares americanos y la elevada liquidez también en los mercados financieros que contribuyeron a que la economía no entrara en recesión. Defend abordó el impacto de las políticas de Trump, que, junto con la inflación, siguen siendo los principales temas de atención en el mercado. En este sentido, espera que el crecimiento se modere a medida que avance el año por efecto de los aranceles y las medidas relacionadas con la inmigración, situando sus previsiones de crecimiento en torno al 2% para 2025. En este contexto, esperan que la Reserva Federal reanude su política acomodaticia para controlar los tipos a largo plazo a finales de este año, con una previsión de tipos terminales en el 3,75%. Mortier añadió que gran parte de las ganancias en EE.UU. provino del sector tecnológico, impulsado por las expectativas respecto a la inteligencia artificial, lo que ha exacerbado aún más los riesgos de concentración en el mercado, por lo que prevén una rotación.

En Europa, por su parte, prevén un crecimiento del PIB del 0,8% en 2025 y el BCE reduciría los tipos al 1,75% durante el año. En esta línea, estiman que los aranceles puedan acusar las divergencias entre países, destacando el buen desempeño macro de España, en comparación con la zona euro, aunque con unas tasas de crecimiento más bajas que en 2023 y 2024. En este contexto, favorecen un enfoque de valor con calidad y creen que la selección de valores ganará importancia para poder identificar a las compañías con capacidad de fijación de precios. En los mercados emergentes en su conjunto, observan un crecimiento sólido impulsado por Asia, si bien con divergencias entre países. Las interconexiones entre los países asiáticos podrían incrementarse y compensar los aranceles estadounidenses.

En conclusión, destacan la importancia de la diversificación en las inversiones y más en este momento de los mercados, explorando múltiples ejes en busca de rendimientos.

Al ritmo de la renta fija y cómo componer carteras multiactivo, con Raphaël Chemla y David Greene

Raphaël Chemla, gestor senior de Renta Fija Crédito, y David Greene, director de Especialistas en Inversión Multiactivos participaron en la mesa redonda de renta fija y carteras multiactivo, moderada por Cristina Carvalho, directora de Negocio Institucional de Amundi Iberia. Chemla dibujó un escenario en EE.UU. marcado por el elevado nivel de yields, crecimiento por encima de potencial e inflación “pegajosa”, mientras que la situación es divergente en Europa, con bajo crecimiento, inflación a la baja y el BCE debiendo bajar tipos. Un contexto favorable a la renta fija, dadas las políticas monetarias aún restrictivas, pero con margen para la flexibilización, siendo además los bonos un buen diversificador en caso de una desaceleración del crecimiento.

Como en la mesa anterior, Greene y Chemla llamaron a observar la complejidad del escenario actual, donde la geopolítica puede llegar a jugar un rol predominante y requerirá de los gestores que sean adaptables, lo que se puede conseguir mediante la gestión activa y con fondos que se puedan permitir explorar oportunidades de inversión. La diversificación, una vez más, se plantea como un requisito para afrontar el 2025.

Durante la mesa Greene destacó el buen comportamiento de las carteras multiactivo 60/40 en 2023 y 2024; poniendo de manifiesto el papel de estas carteras a largo plazo, que ofrecen una gestión activa a nivel activos y sectores; y diferentes enfoques y perfiles. Chemla destacó que el panorama global sigue siendo positivo para los mercados de crédito y el investment grade en concreto, en términos de fundamentales, aspectos técnicos, valoración, flujos y carry, así como los flujos hacia esta clase de activos.

¿Seguirá el Rock & Roll en los mercados de acciones? Con Chris Morgan y Andrew Acheson

En la mesa enfocada en renta variable participaron Chris Morgan, especialista en inversión en Renta Variable Europea de Amundi, y Andrew Acheson, Managing Director y gestor de Renta Variable Estadounidense con enfoque Growth, moderados por Blanca Comín, directora de Wealth y Banca Privada en Amundi Iberia.

Por una parte, Morgan destacó la oportunidad de diversificación del mercado de renta variable europeo para los inversores globales, así como unas valoraciones relativas atractivas. Además, catalizadores como las elecciones alemanas, el posible alto al fuego entre Rusia y Ucrania, un euro más débil o unos precios más bajos del petróleo podrían impulsarlo. En esta línea, destacó sectores como el lujo, la alimentación, además de electrificación, industrial o automatización e IA con compañías europeas líderes globales. El mayor riesgo de este mercado para Morgan es el impacto arancelario de las políticas de Trump, por lo que destacan el foco en la calidad, solidez financiera y modelos de negocio resilientes y con buenas perspectivas en el proceso de selección de acciones para lograr una cartera de alta calidad. Sobre el mercado de EE.UU., Andrew Acheson destacó que, a pesar de las elevadas valoraciones y concentración, aún pueden encontrarse oportunidades más allá de las 7 magníficas, buscando compañías generadoras de beneficios que puedan beneficiarse del crecimiento de EE,UU. Entre los mayores riesgos los impactos de las políticas de Trump, aranceles e inflación.

El evento continuó con la presentación de algunas ideas de inversión por parte de Gonzalo Ortiz de Vigón, responsable de Redes de Distribución y Banca Privada de Amundi Iberia, seguido de un vídeo de Amundi Technology, una línea de negocio estratégica de Amundi en pleno crecimiento que ofrece soluciones modulares de tecnología la gestión patrimonial de clientes, inversiones o ahorro salarial, entre otros.

Juan San Pío, director comercial de Amundi ETF, Indexing & Smart Beta para Iberia & Latinoamérica, repasó la posición de Amundi ETF como proveedor líder en Europa y el positivo año de captaciones de los ETFs a nivel global.

Las altas tasas hipotecarias y de seguros a la propiedad sumado a la incertidumbre económica en un año electoral, las condiciones financieras y los eventos climatológicos más ajustadas hicieron que el mercado inmobiliario del estado de Florida experimentara una desaceleración el año pasado.

Pero, ¿se convertirá en un mercado que favorezca a los compradores?

La respuesta podría ser afirmativa, especialmente en algunas zonas locales, según el economista jefe deFlorida Realtors®, Dr. Brad O’Connor, quien se dirigió a una audiencia de agentes inmobiliarios en la cumbre 2025 Florida Real Estate Trends la semana pasada.

«Si seguimos la regla general de que un mercado equilibrado tiene entre cinco y seis meses de inventario, las viviendas unifamiliares terminaron 2024 apenas dentro de un mercado de vendedores con 4,7 meses de inventario, mientras que los condominios y casas adosadas ya están firmemente en territorio de compradores, con 8,2 meses de inventario», explicó O’Connor.

El crecimiento interanual del inventario de viviendas unifamiliares fue bastante uniforme en todo el estado, con la mayoría de los condados registrando aumentos de entre el 25% y el 35%. En cuanto a los condominios y casas adosadas, el crecimiento de los anuncios activos fue positivo en todo el estado al cierre de 2024, aunque algunas áreas experimentaron un mayor aumento que otras.

«En 2024, varios desafíos debilitaron la demanda de viviendas en Florida, incluyendo el hecho de que las tasas hipotecarias se mantuvieron elevadas, al igual que las tarifas de seguros de propiedad», señaló O’Connor.

El mercado inmobiliario de Florida también se vio afectado por varios huracanes durante el año, desde el huracán Debby hasta la devastación casi consecutiva de los huracanes Helene y Milton.

Además, otros factores que impactaron el mercado residencial del estado en 2024 fueron la migración interna sigue por encima de la tendencia a largo plazo, pero está desacelerándose.

Por otro lado, el crecimiento del empleo en todo el estado se ralentizó, aunque sigue siendo sólido; la demanda de compradores internacionales se mantuvo moderada y los problemas que afectan el mercado de condominios, en particular los requisitos de reservas y la asegurabilidad.

Las caídas más pronunciadas ocurrieron en condados costeros a lo largo del Atlántico y el Golfo, mientras que el único punto positivo se encontró en el corredor de la I-4, en las áreas suburbanas entre Tampa y Orlando, así como más al norte, en The Villages y Ocala, donde las ventas de condominios y casas adosadas crecieron en 2024 en comparación con 2023.

Con el crecimiento de los nuevos anuncios y la caída en las ventas, los niveles de inventario en ambas categorías – viviendas unifamiliares y condominios/casas adosadas – cerraron el año ligeramente por encima de los niveles típicos del período pre-pandemia (2014-2019).

De cara a 2025, las tasas de interés seguirán determinando gran parte del comportamiento del mercado, aunque los desafíos de 2024 seguirán siendo factores clave para el sector inmobiliario de Florida en los próximos meses, resumió O’Connor.

Florida Realtors® representa al sector inmobiliario en Florida, ofreciendo programas, servicios, educación continua, investigación y representación legislativa a 238,000 miembros en 50 asociaciones, según la información de la organización.

El mercado de renta fija ha comenzado 2025 con intensidad. Por ello, desde MFS IM quieren compartir la visión de Pilar Gómez-Bravo, co-CIO de Renta Fija de MFS, sobre las oportunidades en esta clase de activo, a través de un nuevo webcast. Además, la experta también abordará su visión sobre cómo difieren los entornos de renta fija en EE.UU. y Europa, por qué la exposición a las duraciones se diferencia entre regiones, dónde ven oportunidades de inversión a escala global

El evento online tendrá el próximo miércoles 26 de febrero, a las 9:30 de la mañana (EST), 2:30 de la tarde (GMT) y 3:30 de la tarde (CET). Si no puede asistir en directo, se enviará a los participantes registrados un enlace a la repetición.