¿Cómo ha cambiado el entorno de mercado de la renta variable de reparto en los últimos años?

¿Estamos viendo un cambio de liderazgo en la renta variable, de growth a value?

| Por Romina López | 0 Comentarios

Jon Bell, gestor senior en Newton, parte de BNY Investments, examina el mercado global de la renta variable con dividendo y nos da sus previsiones sobre el futuro de la clase de activo y en concreto sobre la estrategia Global Equity Income, en un mercado que se caracteriza por el índice global más concentrado de la historia.

Tras la crisis financiera atravesamos un periodo de deflación y una época de “barra libre de liquidez” que brindó un gran respaldo a las acciones growth. Ahora nos encontramos en un mundo más inflacionario, dominado por mayores salarios, desglobalización, un mayor gasto en defensa, disciplina de recursos/materias primas y descarbonización. Además, con el precio del dinero entre el 3% y el 4%, el entorno de tipos de interés es más “normal”.

Creemos que las acciones que reparten dividendo muestran una buena evolución en momentos de mayor inflación, al poder elevar sus dividendos y proteger así a los inversores frente a las subidas de los precios. La historia muestra que la rentabilidad de la renta variable ha estado determinada en gran medida por el crecimiento a tasa compuesta de los dividendos (ver gráfico). Si bien hemos visto periodos en que las acciones growth pueden generar fuertes rentabilidades en el corto plazo en base a las expectativas de éxito futuro, las empresas capaces de traducir este éxito en beneficios reales y en rentas para los inversores tendrán seguramente éxito de medio a largo plazo.

En un mundo de excepcionalismo estadounidense y de liderazgo de las Siete Magníficas, ¿por qué es importante mirar más allá de EE. UU. en busca de oportunidades y considerar un enfoque activo?

Pensamos que los augurios para la inversión pasiva no son buenos. El índice FTSE World se compone de 2.500 empresas, pero si uno invirtiera en el indicador, estaría efectivamente expuesto a 100 acciones, frente a más de 500 a comienzos de los noventa y a 250 al final de dicha década (gráfico siguiente). El índice global nunca había estado tan concentrado como ahora. Además, esas 100 acciones presentan una correlación elevada, lo cual nos lleva a considerar que tener el índice en cartera aporta poca diversificación. Para poner estas cifras en contexto: la cartera Global Equity Income consta de 59 acciones, y con un número efectivo de 53 posiciones creemos que se trata de una cartera bien diversificada.

Está claro que las Siete Magníficas han crecido mucho más rápido que el resto del mercado, pero se prevé que el resto del mercado crecerá a mayor ritmo de aquí a mediados de año (gráfico siguiente). Así, creemos que las condiciones propiciarán un retroceso del factor growth y un relevo al frente del mercado de renta variable, un desarrollo que la estrategia Global Equity Income está bien posicionada para explotar.

Newton aplica un proceso de inversión temática a largo plazo. ¿En qué temas invertís, y por qué motivo?

Desde un punto de vista macroeconómico, uno de los principales temas es la “competencia de los grandes poderes”, la batalla entre las democracias liberales y las autocracias. Enfrentamientos como las tensiones entre Estados Unidos y China, la guerra tecnológica y los conflictos militares en varias zonas del mundo están alentando mayores niveles de proteccionismo y repatriación de la actividad manufacturera, del gasto en defensa, de los salarios y de la nacionalización de los recursos. La consecuencia es un mundo más inflacionario, y el ímpetu de la agenda de Donald Trump no altera precisamente esta perspectiva.

A nivel micro, el trasfondo temático continúa siendo de rápido cambio tecnológico, una transición energética alimentada por la adopción de fuentes de energía más verdes y la insaciable demanda de energía por parte de los líderes tecnológicos para alimentar la revolución de la inteligencia artificial (IA). Por lo demás, las tendencias demográficas continúan impulsando la demanda de atención sanitaria, un ámbito en que la innovación y estilos de vida más saludables son esenciales para ayudar a los proveedores a satisfacerla.

¿Qué sectores sobreponderáis, y por qué?

Nuestro análisis multidimensional, concentrado en temas a largo plazo, fundamentales y valoraciones de mercado, indica que las acciones que se beneficiarán de una ralentización del crecimiento económico aún presentan valoraciones atractivas. También queremos destacar que las valoraciones de las acciones que cotizan fuera de Estados Unidos han continuado ganando atractivo relativo tras las elecciones en dicho país. Esto presenta un abanico de oportunidades, algunas defensivas y otras de naturaleza más cíclica.

Detectamos las mejores oportunidades en bienes de primera necesidad, suministro público, salud y acciones financieras defensivas, como aseguradoras y bolsas de valores. De hecho, la ponderación del sector financiero en la cartera se halla cerca de un máximo histórico, debido a la combinación de valoraciones atractivas y un entorno regulatorio y de tipos de interés más favorable.

También vemos cada vez más oportunidades en valores industriales temáticos y de ciclo corto, así como áreas específicas de materias primas. De hecho, la estrategia tiene sus mayores ponderaciones históricas en los sectores de materiales y energía.

¿Qué sectores infraponderáis, y por qué?

Por lo que respecta a infraponderaciones sectoriales, el segmento de tecnologías de la información (TI) nunca había tenido menor peso en la cartera como ahora: casi un 20% por debajo de su ponderación en el índice MSCI World. No es que nunca invirtamos en empresas tecnológicas (de hecho, hemos sobreponderado el sector en el pasado), pero sus valoraciones actuales no nos parecen lógicas. Está claro que este no es un fondo growth global, a la luz de su infraponderación significativa de tres sectores representados por las Siete Magníficas: TI, servicios de comunicaciones y consumo discrecional.

Con todo, creo que se trata de una cartera posicionada de manera cauta, con potencial de beneficiarse de la incertidumbre geopolítica y económica, y bien posicionada de cara a este nuevo entorno.

¿Qué creéis que podría deparar 2025 a la estrategia Global Equity Income?

En los últimos dos años hemos sostenido que el principal catalizador para un relevo al frente del mercado de renta variable sería seguramente una ralentización del crecimiento económico, pero quizá sea la aparición de DeepSeek marcando un cambio fundamental en el panorama de la IA[1]. Sin duda, las condiciones para un cambio de liderazgo bursátil están presentes: además de tener valoraciones elevadas en las bolsas, hemos dejado atrás el periodo de expansión cuantitativa con tipos de interés cero, al hallarnos en una fase sostenida de mayor inflación que ha llevado a los bancos centrales a subir el precio del dinero.

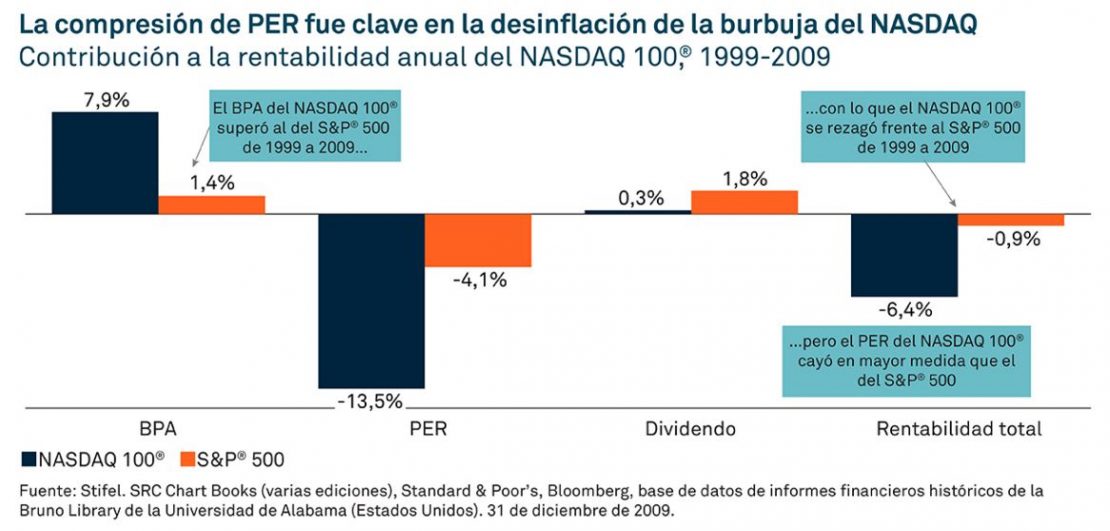

La combinación de una mayor tasa de descuento al subir las rentabilidades al vencimiento (TIR) de la deuda y la valoración de las acciones growth podría desencadenar un cambio de liderazgo, tal como ocurrió a finales de los noventa al reventar la burbuja del Nasdaq. En la década posterior a dicho acontecimiento, las empresas del NASDAQ 100 vieron crecer sus beneficios a un ritmo algo inferior al 8%, mientras que el resto del mercado tuvo que contentarse con un mero 1,4%. No obstante, un aspecto crucial fue que este crecimiento del beneficio no cumplió las expectativas, con lo que el múltiplo de valoración (PER) que el mercado estaba dispuesto a pagar cayó en un 13,5%, frente a un descenso del 4% para el resto del mercado. Este hecho, unido a un crecimiento limitado de los dividendos, condujo a un rezagamiento del 5,5% del Nasdaq (gráfico siguiente). En nuestra opinión, la inversión pasiva resultó ser arriesgada por aquel entonces. ¿Volverá a serlo en la próxima década? El tiempo lo dirá.