Titanbay, plataforma especializada en mercados privados en Europa, ha anunciado el nombramiento de Sheryl Needham como directora global de Distribución. Según la compañía, su nombramiento se produce en un momento clave, ya que continúa consolidando asociaciones con bancos privados globales y gestores de patrimonios, proporcionándoles la infraestructura, estructuración y acceso a inversiones necesarios para ofrecer una experiencia premium en mercados privados a sus clientes finales. Además, su incorporación se suma a una serie de fichajes estratégicos en Titanbay, a medida que la firma escala su equipo de distribución, expande su presencia internacional y continúa ofreciendo soluciones personalizadas en mercados privados a las principales instituciones de gestión patrimonial.

Desde la firma destacan que Needham aporta más de 20 años de experiencia en la industria y se incorpora a la compañía desde AllianceBernstein, donde desempeñó el cargo de consultora independiente y diseñó la estrategia de distribución para oficinas familiares en la región EMEA y apoyó diversas iniciativas de crecimiento en mercados privados. A lo largo de su trayectoria profesional ha trabajo durante más de dos décadas en BlackRock, donde ocupó diversos cargos de liderazgo en distribución a nivel EMEA, entre ellos la dirección de la distribución de Alternativos para el canal Wealth, la distribución de Hedge Funds y, más recientemente, la expansión del negocio de Family Offices, llevándolo a gestionar 23.000 millones de dólares en activos y construyendo un equipo de 18 profesionales especializados en toda la región, incluyendo expertos por clase de activo.

«Sheryl Needham es una fuerza de la naturaleza. Tiene un historial excepcional en crecimiento de negocios, generación de confianza y construcción de equipos de clase mundial. Su experiencia y liderazgo serán fundamentales en nuestra expansión global y en el fortalecimiento de nuestras relaciones con los principales gestores patrimoniales y bancos privados del mundo», señala Michael Gruener, codirector ejecutivo de Titanbay.

Por su parte, Sheryl Needham, directora mundial de Distribución, ha afirmado: «Titanbay está resolviendo un verdadero desafío del mercado: conectar a los gestores de activos y patrimonios a través de una plataforma flexible y tecnológica. Me entusiasma unirme a un equipo que comprende las necesidades tanto de los gestores como de los distribuidores, y que está comprometido con la construcción de alianzas estratégicas a largo plazo».

Además de su trayectoria profesional, Needham forma parte del Development Board del National Theatre y del Board of Trustees de Sarabande, la fundación del fallecido diseñador Lee Alexander McQueen, lo que refleja su compromiso con la creatividad y la comunidad.

El impacto de la nueva política comercial de Estados Unidos, traducida en la imposición de aranceles globales por parte de la administración del presidente Donald Trump, se traduce ya en una salida masiva de capitales de activos más riesgosos. Cifras reportadas por grandes bancos y recopiladas por Reuters apuntan a que los fondos de cobertura globales y los fondos cotizados en bolsa (ETFs) han vendido más de 40.000 millones de dólares en activos de renta variable.

Los inversionistas han reflejado así su pesimismo tras el sorpresivo anuncio del presidente estadounidense de imponer aranceles globales más severos de lo esperado.

Según datos del mercado, a partir del pasado 2 de abril, cuando Trump elevó las barreras arancelarias a su nivel más alto en prácticamente un siglo, las empresas que cotizan en el S&P500 registraron pérdidas superiores a los 4 billones de dólares en valor bursátil.

Las cifras también señalan que los ETFs apalancados tenían el lunes de esta semana alrededor de 23.000 millones de dólares adicionales disponibles para vender y reequilibrar su posición, principalmente de acciones tecnológicas.

Las presiones sobre los indicadores financieros en el mundo han provocado una estampida de capitales hacia otras opciones no definidas con certeza hasta ahora, pero que seguramente podría incluir la adquisición de metales preciosos como el oro, más algunos mercados emergentes en su segmento de deuda.

Por ejemplo, Goldman Sachs informó a sus clientes mediante un reporte que los hedge funds de renta variable de todo el mundo experimentaron el jueves de la semana pasada la mayor venta neta en casi 15 años, al mismo tiempo que las mismas variables mostraron su mayor tendencia bajista desde 2011.

El banco de inversiones no proporcionó el importe neto de las ventas en dólares, aunque indicó que los gestores de cartera disminuyeron principalmente sus posiciones en acciones, así como en fondos cotizados en bolsa (ETF) de crédito y renta variable el jueves, aunque también cerraron posiciones largas tras el anuncio de Trump de nuevos aranceles a las importaciones, que generó temores de recesión.

En este escenario de presiones financieras globales, los informes de las gestoras señalan que las acciones estadounidenses lideraron las ventas de los hedge funds, junto con las acciones financieras vendiéndose al ritmo más rápido desde 2016.

Goldman Sachs advirtió que el sector inmobiliario, los bienes básicos y los servicios públicos, que tradicionalmente sortean con éxito los entornos recesivos, fueron los únicos en los que los inversores realizaron compras netas. La firma afirmó también que los niveles de apalancamiento en el sector de los hedge funds se mantienen cerca de su máximo en un año.

Pero la cautela en el mercado se ha profundizado desde hace algunas semanas, conforme avanzaban las amenazas del presidente Trump sobre su nueva política comercial para el mundo.

Para poder dimensionar los efectos de la salida de capitales en fondos como los ETFs, los últimos datos de Factset señalan que las entradas de fondos en ETFs cotizados en Estados Unidos totalizaron 88.300 millones de dólares en marzo, lo que representó una disminución del 21% respecto de febrero.

Marzo fue un mes volátil en el que las amenazas del presidente estadounidense empezaron a hacerse realidad. Podría considerarse un mes de gracia antes de la imposición universal de un arancel del 10% y otros adicionales para países específicos por parte de Estados Unidos. Los datos de marzo que maneja Factset ya mostraban tendencias destacables que adelantaban los temores de los inversores. Por ejemplo, en los ETFs de renta fija: los 101.000 millones de dólares que fluyeron hacia vehículos de renta fija en el primer trimestre del año representaron el 33% de los flujos de entrada de todos los ETFs, un 24% más que en el trimestre anterior. Entre los flujos hacia esta clase de activos, el 46% se dirigió a ETFs estadounidenses investment grade a ultracorto plazo.

«Los fondos a ultracorto plazo invierten en valores de renta fija con vencimientos de un año o menos, ideales para inversores con horizontes de inversión breves. Estas inversiones a más corto plazo suelen tener un menor riesgo de tipos de interés en comparación con sus homólogas a medio o largo plazo, lo que a su vez puede generar rendimientos potenciales durante las caídas del mercado», aseguran en Factset.

Además, en lo que va del mes de abril parece que las cifras de operación del mercado podrían volver a marcar nuevas salidas, debido al aumento de la incertidumbre y volatilidad financiera.

Foto cedidaBoris Maeder, Managing Director y Head of International Private Wealth Distribution de Coller Capital.

Coller Capital presentará en el evento Alternatives 360: Beyond Traditional Markets, organizado por Altment Capital Partners de la mano de Funds Society, su fondo Coller Private Equity Secondaries (CollerEquity). Este vehículo ofrece una estructura favorable al inversor que se centra en inversiones secundarias dirigidas por Limited Partners (LPs) en fondos de private equity, así como en operaciones secundarias dirigidas por General Partners (GPs). La intención del equipo gestor del fondo es que la cartera esté ampliamente diversificada en cuanto a añadas, gestores, sectores industriales y geografías.

Asimismo, CollerEquity pretende ofrecer una combinación de rendimientos absolutos y bien ajustados al riesgo, así como diversificación y la oportunidad de obtener más liquidez que los fondos de private equity tradicionales. Disponible para inversores profesionales y cualificados en determinadas jurisdicciones, el fondo ofrece suscripciones mensuales, reembolsos trimestrales y un compromiso mínimo inferior con respecto a una inversión típica en un fondo de private equity.

El encargado de desvelar los detalles del fondo CollerEquity será Boris Maeder, Managing Director y Head of International Private Wealth Distribution de Coller Capital. Antes de incorporarse a la firma, Maeder trabajó durante ocho años como Global Head Private Markets Distribution en UBS Wealth Management, con sede en Zúrich. Anteriormente, trabajó durante cinco años como Principal en el fondo soberano Abu Dhabi Investment Council, donde supervisó su cartera de renta variable privada estadounidense, con sede en Abu Dhabi. Antes de su estancia en Oriente Medio, Maeder fue Senior Vice President de Auda Private Equity en Nueva York, donde dirigió inversiones primarias estadounidenses y europeas durante cinco años.

Maeder inició su carrera como profesional de la inversión en las divisiones de mercados privados de Allianz y Dresdner Kleinwort Benson en Nueva York, Múnich y Fráncfort a lo largo de cinco años. Es licenciado (summa cum laude) por la International Management School Malente.

Coller Capital es líder mundial en el mercado secundario de activos privados, reconocido por ser pionero e innovador en esta clase de activos. Fundado en 1990, Coller ofrece soluciones de inversión y liquidez a inversores del mercado privado de todo el mundo, y actualmente gestiona 38.000 millones de dólares (a 31 de diciembre de 2024) en private equity, crédito privado y otros vehículos del mercado privado.

Con sede en Londres y oficinas en Norteamérica, Europa y Asia-Pacífico, el equipo multinacional de Coller Capital ofrece un alcance global. La firma se ha centrado exclusivamente en la inversión secundaria desde su creación y hoy en día cuenta con uno de los mayores equipos de inversión dedicados a esta clase de activo. La división Private Wealth Secondaries Solutions (PWSS) de Coller ofrece fondos evergreen a inversores privados elegibles de todo el mundo.

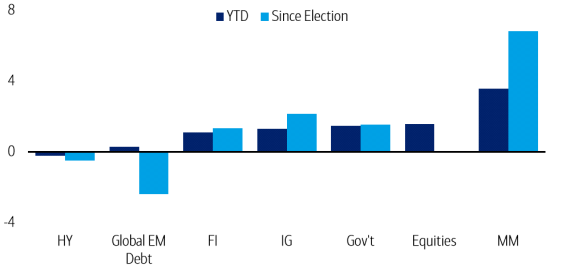

Durante la última semana de marzo, el crédito de alta calidad siguió captando dinero, pero fueron las entradas en bonos gubernamentales las que realmente destacaron. Según indica Bank of America (BofA), la buena noticia en el plano macroeconómico es que la rotación hacia acciones europeas ha seguido, aunque a un ritmo reducido.

Sin embargo, el informe de BofA matiza que la evolución reciente de los precios del crédito en los últimos días apunta a un mercado que busca coberturas, más que aprovechar las caídas para comprar. “Observamos con atención cualquier señal emergente de salidas en crédito de alta calidad, lo que sería un claro catalizador para una evolución más negativa de los precios en todo el mercado de bonos corporativos. Con la volatilidad en aumento, destacamos que los inversores en renta fija están empezando a mostrar una preferencia por la compra de deuda pública nuevamente”, indican.

Principales tendencias

El informe de BofA muestra que los fondos de alta calidad registraron entradas significativas, siendo los fondos de grado de inversión a corto plazo los que continuaron captando flujos. En concreto, los fondos a medio plazo registraron salidas, mientras que los fondos a largo plazo también registraron algunas entradas. “Seguimos destacando nuestra preferencia por el extremo corto del mercado de crédito. Los fondos de alto rendimiento han sufrido ahora cuatro semanas consecutivas de salidas tras siete semanas de entradas”, señala el informe.

Del mismo modo, los ETFs de alto rendimiento también registraron salidas la semana pasada, acumulando ya cuatro semanas consecutivas. A nivel regional, los fondos con enfoque global tuvieron un rendimiento significativamente inferior por segunda semana consecutiva, registrando la mayor parte de las salidas, mientras que los fondos de alto rendimiento centrados en EE.UU. y Europa vieron niveles similares de salidas.

Otro dato interesante es que los fondos de bonos gubernamentales registraron otra semana de entradas notables, después de dos semanas de salidas —las mayores desde junio del año pasado. Además, los fondos del mercado monetario también registraron entradas durante la última semana y los fondos de deuda de mercados emergentes globales (EM) también captaron entradas. “En general, los fondos de renta fija registraron entradas a lo largo de la semana pasada, impulsados por las entradas en bonos gubernamentales y fondos investment grade”, indican desde BofA.

Por último, los fondos de renta variable registraron una nueva entrada, sumando ya ocho semanas consecutivas de entradas. “Sin embargo, cabe destacar que, por segunda semana consecutiva, el ritmo de entrada se ha reducido casi a la mitad en comparación con la semana anterior”, concluyen los expertos de la entidad.

La División de Finanzas Corporativas de la SEC está publicando una serie de entregas dedicadas a las excepciones jurisdiccionales para el ámbito cripto. Pese a que la Administración Trump parece estar más dispuesta a apoyar este universo creciente, la literatura publicada por la SEC sostiene que ciertas llamadas “stablecoins” no son valores. Para Caroline A. Crenshaw, comisaria del regulador estadounidense, lo realmente llamativo de esta declaración no es tanto su conclusión final, sino el análisis en el que el personal se apoya para llegar a ella. “Los errores legales y fácticos de la declaración presentan una visión distorsionada del mercado de stablecoins vinculadas al dólar estadounidense, que subestima drásticamente sus riesgos”, señala.

Según explica, gran parte del análisis del personal se basa en las acciones de los emisores que supuestamente estabilizan el precio, garantizan la posibilidad de redención y, en general, reducen el riesgo. Los expertos de la SEC reconocen, aunque brevemente, que algunas stablecoins en dólares solo están disponibles para los compradores minoristas a través de un intermediario y no directamente del emisor. Pero, en realidad, reconocen que lo habitual —no la excepción— es que estas monedas estén disponibles para el público minorista únicamente mediante intermediarios que las venden en el mercado secundario, como las plataformas de comercio de criptomonedas.

En concreto, más del 90 % de las stablecoins en circulación se distribuyen de esta manera. “Los titulares de estas monedas solo pueden canjearlas a través del intermediario. Si el intermediario no puede o no quiere redimir la stablecoin, el titular no tiene recurso contractual alguno contra el emisor. El papel de los intermediarios —particularmente las plataformas de negociación no registradas— como distribuidores principales de stablecoins en dólares plantea una serie de riesgos significativos adicionales que el personal no considera”, afirma A. Crenshaw.

Consecuencias para el inversor

En opinión de esta comisaria, las personas no están analizando a fondo las consecuencias de esta estructura de mercado ni cómo afecta al riesgo, y sostiene que el hecho de que los intermediarios manejen la mayor parte de la distribución y redención minorista de stablecoins en dólares disminuye considerablemente el valor de las acciones del emisor en las que el personal se basa como “características de reducción de riesgo”.

“Una de estas características clave es la reserva de activos del emisor, que el personal describe como diseñada para cumplir plenamente sus obligaciones de redención, es decir, con suficientes activos para pagar una redención de 1 dólar por cada moneda en circulación. Pero, como se ha mencionado, en general los emisores no tienen obligaciones de redención hacia los titulares minoristas de monedas. Estos titulares no tienen ningún interés ni derecho a acceder a la reserva del emisor. Si canjean monedas a través de un intermediario, el pago proviene del intermediario, no de la reserva del emisor. El intermediario no está obligado a redimir una moneda por 1 dólar, y pagará al titular el precio de mercado. Por lo tanto, los titulares minoristas no tienen, como afirma el personal, un derecho a la redención en dólares en una proporción uno a uno”, argumenta.

Por otro lado, considera inexacto que el personal sugiera que solo porque la reserva de un emisor esté valorada, en algún momento, por encima del valor nominal de sus monedas en circulación, el emisor tiene suficientes reservas para satisfacer solicitudes ilimitadas de redención (ya sean de intermediarios o titulares) en el futuro.

“El personal también exagera el valor como garantía de las reservas del emisor al afirmar que algunos emisores publican informes, llamados pruebas de reservas, que demuestran que una stablecoin está respaldada por reservas suficientes. Tal como han advertido la SEC y la PCAOB, los informes de prueba de reservas no demuestran tal cosa”, añade.

La conclusión de la SEC

Para esta comisaria, estos errores legales y fácticos en la declaración del personal perjudican gravemente a los titulares de stablecoins en dólares y, dado el papel central de estas monedas en los mercados cripto, también a los inversores cripto en general. Además, destaca que alimentan una narrativa peligrosa de la industria sobre la supuesta estabilidad y seguridad de estos productos.

“Esto se pone especialmente de relieve con la elección del personal de repetir un término de marketing sumamente engañoso: dólar digital, para describir a las stablecoins en la divisa estadounidense. Que no quepa duda: no hay nada equivalente entre el dólar estadounidense y los criptoactivos emitidos privadamente, no regulados, opacos (incluso claramente para el propio personal), no colateralizados, no asegurados, y cargados de riesgo en cada etapa de su cadena de distribución multinivel. Son un negocio arriesgado”, argumenta.

¿Qué ocurre en otras partes del mundo?

Curiosamente en Latinoamérica el interés por las stablecoins ha crecido durante los últimos años como herramienta contra la inflación, como por ejemplo en países como Argentina y Venezuela, así como alternativa para facilitar las transacciones internacionales -aquí el mejor ejemplo es México- y para favorecer la inclusión financiera.

En términos de regulación, la situación varía mucho según la región. Sin embargo, llama la atención Brasil, donde se ha experimentado un aumento significativo en el uso de stablecoins, representando alrededor del 90% de las transacciones de criptoactivos en el país. Según los expertos este crecimiento ha llevado a las autoridades a considerar regulaciones específicas para abordar desafíos relacionados con la supervisión y la fiscalización.

Al otro lado del Atlántico, el BCE continúa con sus esfuerzos para garantizar que el euro digital cumpla con los objetivos del Eurosistema y se alinee con los desarrollos legislativos dentro de la Unión Europea. En este sentido, el año pasado se dieron dos pasos relevantes. Por un lado, el BCE publicó su primer informe de progreso sobre la fase de preparación del euro digital. En él se destacó el diseño de altos estándares de privacidad para que los pagos digitales, tanto en línea como fuera de línea, se asemejen lo más posible a las transacciones en efectivo. Además, se comenzó a trabajar en una metodología para calibrar los límites de tenencia del euro digital.

Por otro lado, en diciembre de 2024, se publicó el segundo informe de progreso, que abarcó los avances realizados entre mayo y octubre de 2024. Durante este período, el Grupo de Desarrollo del Reglamento completó una revisión del borrador inicial del reglamento, abordando aproximadamente 2.500 comentarios. Además, se iniciaron siete nuevos grupos de trabajo centrados en áreas críticas como estándares mínimos de experiencia del usuario, gestión de riesgos y especificaciones de implementación.

Con los inversionistas a lo largo del mundo sumidos en la incertidumbre y rodeados de un campo minado de riesgos –de toda índole–, las valorizaciones han estado más volátiles en los mercados financiero. Un episodio así se vivió este lunes en las bolsas internacionales, con fuertes caídas en las bolsas de Asia y Europa y un Wall Street que vivió una jornada sacudida. En este contexto, los mercados latinoamericanos no estuvieron exentos de un la turbulencia, aunque con señales de resiliencia que suavizaron el impacto en bolsas.

Haciendo eco de la creciente incertidumbre en torno a la dinámica económica global producto por la guerra comercial desatada este año por EE.UU. –que, en su último round, incluyó el anuncio de una posible tarifa adicional de 50% para China, si no retiran su arancel mutuo anunciado de 34%– y mayores peligros de recesión en el país norteamericano, los mercados globales están viviendo un momento delicado.

“Los mercados globales enfrentan uno de sus momentos más tensos desde la pandemia, en medio de una avalancha de presiones arancelarias, temor a una recesión sincronizada y una brutal corrección bursátil que ha generado volatilidad extrema. La semana comienza con un tono marcadamente negativo, mientras las principales casas de análisis ajustan drásticamente sus proyecciones, los bancos centrales mantienen una postura de cautela y el discurso político profundiza la incertidumbre”, indicaron los analistas de ATFX Latam en un comentario de mercado.

Sin embargo, si bien se espera que América Latina sufra los coletazos económicos internacionales, también se ve como un espacio relativamente resiliente. La mayoría de las principales economías de la región quedaron con el arancel global base de 10% en el famoso “Día de la Liberación” de Donald Trump y, fuera de México, el impacto se ve más indirecto.

El día en Brasil

El mayor mercado financiero de la región se vio arrastrado por los temores de una recesión en EE.UU., golpeando a las acciones y la moneda local. El índice Bovespa cerró con una baja de 1,31%, mientras que el dólar se elevó un 1,30% frente al real, a medida que los inversionistas acudían a activos más seguros.

Eso sí, desde el mercado local recalcan que el mercado brasileño no está mal pie, en términos relativos.

“No reduciría posiciones en acciones brasileñas en este momento. Probablemente sufriremos menos que las economías desarrolladas”, afirma Everaldo Guedes, CEO de PPS Portfolio Performance, consultora que asesora a grandes fondos de pensiones en Brasil, a Funds Society. Algunos de estos fondos buscaron a Guedes en busca de orientación este lunes.

“En este momento, con tasas de interés tan altas en Brasil, me rindo: es hora de hacer un movimiento táctico y reducir posiciones de riesgo en acciones globales. Pero con el dedo en el gatillo para regresar rápidamente en cuanto haya señales de mejora o de negociaciones”, recomienda.

Brasil también está en la lista de países a los que se aplicará aranceles de 10%.

El caso mexicano

Pese a que México se salvó del “tarifazo” anunciado para el grueso de los países del undo, es uno de los países que los mercados han estado mirando con más atención. Esto dado que el país está en la primera línea de los países que la administración Trump tiene en la mira por sus “desequilibrios” comerciales con EE.UU.

Aun así, la jornada de volatilidad arrojó pérdidas, pero dentro de rangos que ya se han visto. Y tolerado.

El área más golpeada fue el peso mexicano, que llegó a un máximo de 20,84 pesos por dólar durante la jornada. Al cierre de esta nota, la subida cifraba el 1,38%, mientras que la bolsa local, expresada en el benchmark S&P/BMV IPC, anotaba un costalazo de 1,93%.

Es importante recordar que, si bien el peso viene de niveles extremos de fortaleza el año pasado, al haber llegado a cotizar hasta en 16,00 pesos por dólar, también ha alcanzado una cotización de hasta 25,13 unidades. Este es, de hecho, el tipo de cambio máximo histórico vigente en la relación peso-dólar. Este valor se registró en marzo de 2020, cuando iniciaban los confinamientos en el mundo a causa de la pandemia.

Analistas locales consideran que la nueva fecha fatal para los activos mexicanos es este martes, cuando se sabrá si Trump cumple su amenaza de imponer aranceles de 50% a China. “Vamos a ver las próximas horas mucha incertidumbre, pero después vendrán más fechas fatales. Estamos en un contexto de alta incertidumbre y volatilidad”, en palabras de Gabriela Siller, directora de análisis de Banco Base.

Impacto acotado en Chile

El Día de la Liberación, Chile vio con alivio que quedó sólo en la tarifa base de 10% y que la Casa Blanca decidió no incluir el cobre en los anuncios de tarifas. Eso sí, esto no quiere decir que no sienta los coletazos internacionales.

El dólar se apreció un 0,99% frente al peso chileno, mientras que el impacto en la bolsa fue mayor. El S&P IPSA, índice selectivo de acciones locales, perdió un 3,36% de su valor.

Si bien desde el mercado local destacan que el país andino tiene una lista diversificada de socios comerciales, también está fuertemente expuesto al comercio exterior. “Si bien el impacto directo para Chile sería acotado, los efectos indirectos podrían ser significativos, debido a una menor expansión de nuestros principales socios comerciales”, indicaron desde el Departamento de Estudios de Santander Chile en un informe reciente.

Este deterioro externo, auguraron, “sumado al impacto esperado sobre las expectativas de empresas y hogares, afectará negativamente a las exportaciones, así como al consumo y la inversión”.

El resto de la región andina registraron sus propios números rojos. En Perú, el referente bursátil S&P Lima General cayó un 1,13%, mientras que el dólar se elevó un 1,03% frente al sol. En Colombia, por su parte, el Colcap cedió un 0,67% y la divisa estadounidense escaló un 2,45% frente al peso colombiano.

Argentina y el dólar

Al otro lado de la Cordillera de los Andes, la plaza bonaerense tuvo un día similarmente agitado. Además del mercado accionario, donde el Merval se dio un tropezón de 3,88%, el tipo de cambio –eterna válvula de tensiones financieras– saltó, ampliando la brecha con el dólar oficial.

Cifras recopiladas por El Cronista muestra que, mientras el Dólar BNA (Banco de la Nación Argentina) virtualmente no registró variación, el Dólar Blue saltó un 2,67% y el Dólar MEP (tipo de cambio del Mercado Electrónico de Pagos, también conocido como Dólar Bolsa) subió un 1,92%.

Desde la plaza local, un reporte de Adcap Macro Research –firmado por Eduardo Levy– advierte que el golpe más profundo en la dinámica global puede venir por el lado de los flujos de capital. “El creciente uso de tarifas y del dólar como armas políticas está forzando a muchos inversores internacionales a repensar su exposición a EE.UU.”, indicaron.

“Mientras los mercados aún procesaban la magnitud del shock arancelario, los principales socios comerciales de EE.UU. ya comenzaron a moverse. La respuesta global combina retorsión directa, incertidumbre legal y maniobras geoestratégicas”, agregaron.

Uruguay, por su parte, vio su moneda local depreciarse en torno a un 1% respecto al dólar.

Ambos países rioplatenses están dentro del grupo de gravámenes de 10%.

Consideramos que la renta fija de alto rendimiento (o high yield) sigue siendo una clase de activo con interés para los inversores en 2025, dado su elevado potencial de generación de ingresos en un contexto favorable para los fundamentos crediticios. En conjunto, los resultados de las empresas de alto rendimiento aún son sólidos en el mercado. Igualmente, no vemos ninguna señal evidente de una desaceleración generalizada de la racha positiva que atraviesa una amplia variedad de emisores. Dicho esto, los estrechos diferenciales crediticios que caracterizan a los mercados de deuda de alto rendimiento apuntan a la necesidad de adoptar un enfoque más prudente y activo.

La divergencia favorece a Europa

Creemos que este año seremos testigos de una mayor divergencia regional en los mercados, de lo cual pueden tratar de sacar partido los inversores activos. En nuestra opinión, los bonos europeos de high yield ofrecen concretamente un atractivo valor relativo. Considerando, en conjunto, los buenos fundamentos empresariales y la mayor calidad de la composición del mercado local, no vemos un ciclo de impagos a gran escala en el horizonte. Pensamos, en cambio, que las tasas de impago seguramente se mantengan en niveles bajos, entre el 2 y el 3%, en los próximos 12 meses. Desde la perspectiva de las valoraciones, constatamos que en Europa los diferenciales de los mercados de high yield se han situado por debajo de sus promedios históricos —si bien son mayores que en Estados Unidos— y, por lo tanto, cuentan con menor margen para una contracción adicional. Asimismo, no se puede obviar el riesgo de que se amplíen los diferenciales de forma repentina, especialmente en los segmentos del mercado más vulnerables.

Sin embargo, desde un punto de vista global, nos parece que la deuda europea de alto rendimiento obtiene buenos resultados en términos de métricas de rendimientos. Todavía se está remunerando a los inversores con un cupóngeneroso: un indicador relevante teniendo en cuenta que, en los últimos 20 años, los ingresos han tendido a reportar alrededor del 90% de la rentabilidad registrada por la clase de activo (1). Al mismo tiempo, defendemos la idea de que los inversores se reposicionen de cara a una mayor dispersión entre sectores y emisores, sobre todo en un contexto de debilitamiento de la economía europea y ante la amenaza que podría suponer la imposición de aranceles prevista por parte del presidente de Estados Unidos, Donald Trump.

Implicaciones para los inversores

Con este telón de fondo, creemos que los inversores deberían adoptar un enfoque fundamental (bottom-up) en su análisis y valorar a cada emisor uno por uno, buscando empresas de alta convicción con fuertes ventajas competitivas frente a sus homólogas, para así elevar sus posibilidades de batir al conjunto del mercado en horizontes temporales más largos. En nuestra opinión, los inversores harían mal en asumir que la escasa dispersión sectorial, en particular con los diferenciales actuales, persistirá. Instamos a ser prudentes en los sectores cuya capacidad está creciendo con rapidez, como el tecnológico relacionado con la inteligencia artificial y el de energías renovables, pues podría provocar un exceso de oferta y, en última instancia, impagos. En este sentido, el sector energético nos suscita una inquietud cada vez mayor a causa de la reciente volatilidad en los precios de las materias primas. La mayoría de los productores no tienen características distintivas con las que defenderse frente al aumento de la competencia en caso de recesión.

Muchos productores de energía del universo de alto rendimiento cuentan con buenas coberturas, pero si el precio del barril del petróleo cayera por debajo de los 60 USD, nos preocuparían en mayor medida los indicadores crediticios del sector.

A nuestro juicio, el principal riesgo de los mercados de high yield a partir de ahora sería un cambio de 180 grados desde la hipótesis actual de aterrizaje suave hacia otra de «falso aterrizaje», según el cual la economía mundial se recuperaría con rapidez en lugar de continuar desacelerándose. En este supuesto, la inflación seguramente volvería a intensificarse, ante lo cual los bancos centrales habrían de adoptar una estrategia de subida de tipos. De ahí que consideremos la dirección de los tipos de interés un factor fundamental para el mercado de deuda de alto rendimiento. Por otra parte, la duración del mercado de high yield está próxima a sus mínimos históricos, por debajo de los tres años, lo que mitiga su riesgo de tipos de interés intrínseco en relación con las carteras de mayor duración. Otros episodios de volatilidad motivados por cambios en las expectativas de los tipos de interés también podrían brindar a los gestores activos excelentes oportunidades de generar alfa.

Del mismo modo, es importante adoptar una perspectiva a largo plazo. Al final, defendemos que invertir en deuda de alto rendimiento se parece más a un maratón que a un esprint. Y estamos convencidos de que los inversores que, a la hora de confiar en los bonos de alto rendimiento, combinan una estrategia estructural a largo plazo con un enfoque respaldado por el análisis fundamental están bien posicionados para sacar el máximo partido de la clase de activo, al margen de los altibajos cíclicos.

Conclusión

Según nuestras estimaciones, el entorno de la deuda high yield ofrecerá oportunidades interesantes de obtener rentas a los inversores en los próximos 12 meses, siendo los gestores activos los mejor posicionados para aprovechar un eventual retorno de la volatilidad de los tipos de interés. Nos decantamos por el alto rendimiento europeo frente al estadounidense por sus mayores rentas potenciales y su orientación hacia títulos de mayor calidad. Adoptando un horizonte temporal más lejano, estimamos que las inversiones en alto rendimiento seguirán cumpliendo un papel decisivo en la diversificación y la mejora de las carteras de renta fija.

Tribuna de Konstantin Leidman, y Michael Barry, gestores de renta fija de Wellington Asset Management, y de Jennifer Martin, Investment Director de la firma

Descubre sobre las capacidades de inversión de Wellington Management en su página web.

Foto cedidaCelebración de los 100 años del Departamento de Estudios Económicos de Banamex

El Departamento de Estudios Económicos de Banamex cumple 100 años de existencia. Fue a finales de marzo de 1925 cuando la institución –fundada 41 años antes, en 1884– creó su área de estudios económicos y publicó su primera revista, llamada en ese entonces Estudio de la Situación Bancaria e industrial. Cuatro años después, cambió a su nombre actual: Exámen de la Situación Económica de México (ESEM).

«Resiliencia, perseverancia, deseo y necesidad de contar con información certera y confiable, además de financiamiento para consolidarla, son los factores que permitieron 100 años de análisis y difusión económica del país por medio de la ESEM y el Departamento de Estudios Económicos de Banamex», coincidieron los integrantes del panel llevado a cabo a propósito de la celebración de los 100 años.

En esa instancia participaron: Manuel Romo, director general de Grupo Financiero Banamex; Alberto Gómez Alcalá, director de Asuntos Institucionales, Estudios Económicos y Comunicación de Banamex; Leonardo Lomelí, rector Universidad Autónoma de México; Luis Anaya, especialista en Historia Bancaria; Julio Santaella, asesor de la Junta de Gobierno del Banco de México; y Graciela Márquez, presidenta del INEGI.

La centenaria área especializada de Banamex y su revista son pioneros y únicos en el país y, muy probablemente, en Latinoamérica.

En México hay solamente dos revistas y áreas de análisis tienen varias décadas de vigencia (aunque no tantas como la de Banamex). Se trata de la revista Mercado de Valores, editada por el banco de segundo piso Nacional Financiera (Nafinsa), así como la revista Comercio Exterior, del Banco Nacional de Comercio Exterior (Bancomext).

Hasta 1925, Banamex era el banco más importante de un sistema bancario y financiero envuelto en el caos posterior al fin de la Revolución Mexicana, que había dejado a una sociedad dividida y al sistema financiero mexicano sin definiciones en temas tan relevantes como la emisión de dinero o circulante.

Para ello, en septiembre de ese año inició sus operaciones el Banco de México (Banxico), con la intención de poner orden al caos monetario del país, con la facultad exclusiva para la emisión de dinero en el país, entre otras cosas. El área de análisis económico, fundada apenas a unos meses de la irrupción de Banxico, fue clave para entender el proceso de inicio de un banco central en un país como México.

«Visto a un siglo de distancia, tenemos una labor más sencilla, nuestra área especializada se ha consolidado, ya mostramos la relevancia que tiene para nuestro banco, para la sociedad y para el país en general. Tenemos hacia el futuro una labor muy importante, de mantener el objetivo con el que nació hace 100 años: analizar a México, sus problemas y retos económicos, proponer soluciones, y mantener nuestra objetividad, entre otros», concluyó SergioKurczyn, director de Estudios Económicos de Banamex.

Foto cedidaAlberto Silva, director de Multifamily Office en BTG Pactual Chile

El banco de inversiones BTG Pactual está poniendo énfasis en sus áreas de asesorías. Esto incluye su negocio de Multi-Family Office (MFO) y su operación en Chile, en particular, donde en la firma ven viento a favor para el negocio. Apuntalados por oportunidades más coyunturales –como las notas estructuradas– y tendencias más largas –como la internacionalización de las carteras y los alternativos–, la firma está apostando por apalancar las fortalezas del grupo de matriz brasileña para crecer en ese espacio.

“El énfasis está en crecer estas áreas de asesoría. Para eso, se han reforzado los equipos”, describe Alberto Silva, director de Multifamily Office en BTG Pactual Chile, ejecutivo que lleva más de un año al mando de la unidad.

En esa línea, el profesional señala que la firma “tiene una estrategia de crecimiento en la región bastante importante”. Esto incluye el enfoque que han puesto en robustecer la oferta a lo largo de su estructura regional.

En el caso chileno, Silva indica que el énfasis lo han puesto en la oferta, con un abanico amplio y variado de productos financieros, apalancando las fortalezas de BTG Pactual.

El MFO en Chile

En la rama chilena de BTG Pactual, el área de MFO está alojada en el área de Wealth Management, que contiene los distintos servicios de asesoría de inversiones de la firma. Así, el equipo liderado por Silva forma parte del equipo de inversiones, encabezado por el socio y Chief Investment Strategist, Mauricio Cañas.

Además de un modelo de arquitectura abierta –multicustodia y multiproducto–, Silva ve como una ventaja comparativa la extensa red internacional de BTG Pactual. Además de su presencia en los principales mercados latinoamericanos, la firma tiene ubicaciones en Estados Unidos, el Reino Unido y Luxemburgo.

“Lo que tratamos de hacer es ofrecer un servicio de asesoría ultrapersonalizada e integral”, agrega Silva, incorporando el trabajo con equipos multidisciplinario. Esto incluye oficinas de abogados aliadas –para temas societarios, de sucesión, estructuras extranjeras, etc– y también de otros negocios de la casa de inversiones, como su banco y su área de finanzas corporativas, para sus necesidades financieras y de operaciones, respectivamente.

A nivel de las carteras, el modelo es tomar las recomendaciones de los equipos que seleccionan los mejores productos de inversión para los portafolios y adaptarlo. “Lo vamos acomodando a cada portafolio de cada familia, dependiendo de sus necesidades, perfil de riesgo, horizonte de inversión y objetivos”, explica.

Tendencias de cartera

Desde un período donde la alta inflación concentraba toda la atención de los inversionistas, pasamos a concentrarnos en la evolución de la política monetaria. Primero, por la subida de las tasas; luego, por su bajada. “Ahora, hemos migrado hacia el segundo mandato de Trump y de cómo sus políticas económicas podrían reflejarse en el crecimiento futuro esperado, global y en EE.UU.”, relata Silva.

Eso sí, en medio de la volatilidad, en BTG Pactual han encontrado espacios para aportar retornos y diversificación a las carteras.

Para “blindar” los portafolios de la volatilidad, el director a cargo del MFO indica que han utilizado notas estructuradas de distintos activossubyacentes. El objetivo, según describe, es “capturar ciertos retornos aprovechando las volatilidades del mercado”, por un lado, y resguardar el capital de los inversionistas, por el otro.

En este producto, el foco está en encontrar oportunidad, por ejemplo, en activos que estén subvalorados o que tengan un buen potencial de upside.

Mirando las tendencias más largas, por su parte, Silve destaca una mayor diversificación geográfica de las carteras de los inversionistas del segmento. “En los últimos cinco años, hemos visto una internacionalización de las inversiones muy fuerte”, en sus palabras.

Mientras que antes existía una “sobreexposición local” en los inversionistas chilenos, esto se “racionalizó” y ahora hay una mayor exposición a activos globales.

Otra tendencia que resalta son los activos alternativos, que han ganado terreno en las carteras del segmento de MFO. “Los inversionistas se han dado cuenta del valor que agregan los activos alternativos dentro de las carteras, en el sentido de diversificación, descorrelación y mayores retornos, con un sacrificio de liquidez”, explica el ejecutivo.

El estudio jurídico UNTITLED lanza EVOLVE, un producto diseñado especialmente para proteger y hacer crecer el patrimonio de deportistas y artistas profesionales, según anunció la firma en un comunicado.

Liderada por Martín Litwak, especialista en estructuración patrimonial y fiscalidad internacional, la firma nacida en Montevideo y con oficinas en Miami, BVI y Madrid se lanza al mercado con una propuesta de membresías para acompañar a profesionales del deporte, las artes y el espectáculo en su carrera.

“Es una propuesta diferente, ideada específicamente para un sector que suele generar una gran cantidad de ingresos en pocos años, y luego le cuesta mantenerlo. EVOLVE nace para ellos, para educar financieramente, para acompañar las decisiones que puedan tomarse y asesorar en materia de estructuración patrimonial”, explica Martín Litwak.

“Se trata de agregar valor al equipo que cada miembro ya posea. No reemplaza agentes, representantes ni asesores financieros. La idea es complementar el trabajo, aportando una estrategia que permita pensarse a largo plazo”, agrega.

A partir de una serie de membresías que contemplan diagnóstico, confección de hoja de ruta y consultas con un equipo altamente especializado y objetivo, la nueva línea de negocio de UNTITLED plantea trabajar en conjunto para ofrecer alternativas que permitan mantener un estilo de vida sostenido y aprovechar las oportunidades de crecimiento.

“Ofrecemos estrategias personalizadas y preventivas. No se trata de salir a atajar problemas, sino de anticiparlos. Para eso, la capacitación es fundamental. No esperamos ser los salvadores, sino de alguna manera educadores. Un cliente informado toma mejores decisiones, más inteligentes para proteger el futuro”, explica Litwak.