La Fundación de Estudios Bursátiles y Financieros (FEBF) organiza en asociación con EY el Faptech «Automatización de Procesos Financieros» bajo el objetivo de tratar la integración de tecnologías de automatización de procesos con inteligencia artificial debido a la revolución que se está gestando en las empresas en la forma de gestionar sus operaciones, siendo el área financiera una de las más impactadas. El evento será online y tendrá lugar el próximo 23 de abril de 9:30h a 11:00h. El Faptech está dirigido, entre otros, a Directores financieros, Responsables de Control de Gestión, Directores de Tesorería y Responsables de TI.

El departamento financiero y el control de gestión han sufrido una profunda transformación con el uso de la tecnología, pasando a formar parte del núcleo estratégico de las organizaciones. Es momento de conocer herramientas y estrategias parta optimizar su desempeño, mejorar su eficiencia y enfocar los retos con mayor claridad.

Estas innovaciones no solo ayudan a mejorar la eficiencia, la calidad y el control de los procesos, sino que también facilitan una toma de decisiones más rápida y precisa. Las empresas que comprendan y adopten estas tecnologías de manera efectiva estarán mejor posicionadas para ganar en el mercado. La clave del éxito radica en cómo se enfoquen en la implementación y adaptación de estas herramientas, convirtiéndolas en un motor de crecimiento y diferenciación en un entorno empresarial cada vez más dinámico. Conozca qué han hecho enfocando empresas como la suya este reto y cuáles han sido los resultados obtenidos.

José Miguel Alcalde, gerente de Multi Family Office de Alcalá (fuente: web institucional)

“Estoy muy contento de contarles que, después de más de 11 increíbles años en BICE Inversiones, en donde aprendí un montón, empiezo una nueva etapa profesional”. Con esas palabras, José Miguel Alcalde informó a su red profesional de LinkesIn que emprendió nuevos rumbos. El lugar: Alcalá Inversiones.

Según indicó, el ejecutivo fue reclutado por la firma, brazo de multi-family office del grupo financiero chileno LarrainVial, como gerente de Multi Family Office.

“Asumo muy motivado mi nuevo cargo en Alcalá Multi Family Office, lugar en el que me he encontrado con tremendos profesionales y tremendas personas. Vamos con todo!!”, escribió a través de la red social.

Anteriormente, Alcalde pasó más de una década en BICE. Inició su carrera en el banco del grupo, como analista de riesgo de crédito, en diciembre de 2013, según consigna su perfil profesional. Desde entonces, pasando por un par de roles ligados al corretaje de bonos latinoamericanos, avanzó en la firma hasta convertirse en Head of International Markets de BICE Inversiones, en julio de 2022.

Alcalá es una boutique de gestión patrimonial que fue adquirida por LarrainVial en 2019. La firma apunta a individuos y familias de alto patrimonio, endowments, fundaciones y family offices.

Para los fabricantes de los mercados desarrollados, el atractivo de unos márgenes más altos mediante la fabricación a bajo coste en lugares lejanos ha impulsado un periodo de globalización de varias décadas. No cabe duda de que el resultado es una vasta red altamente integrada de cadenas de suministro cuya complejidad no están más que empezando a reconocer los participantes del mercado.

Tomemos como ejemplo unos simples vaqueros. Aunque algunos productores estadounidenses se abastecen de algodón local, la mayor parte de la tela vaquera procede de China, la India y Pakistán. En el caso de algunos pantalones de gama alta, los materiales proceden de Zimbabue, Turquía y Egipto. Gran parte del teñido se realiza en China y Alemania, y las cremalleras proceden de Japón. Y más de lo mismo, para que se hagan una idea.

Invertir es sencillo, pero complicado al mismo tiempo

Pongamos las cosas en perspectiva: hay que recordar que invertir es sencillo, pero complicado al mismo tiempo. Sencillo, porque el abanico de posibles resultados en materia de flujos de caja de una empresa determina tanto su cotización bursátil como su volatilidad. Lo complicado es que el futuro es incierto y las hipótesis sobre los beneficios cambian, a veces de manera drástica, cuando se dispone de nueva información.

En las últimas semanas, la combinación de aranceles e incertidumbre política, junto con el reconocimiento cada vez mayor de la complejidad de las cadenas de suministro mundiales, ha suscitado dudas sobre los beneficios futuros y ha supuesto un incremento de la volatilidad. ¿Hay una forma sencilla de considerar este factor de riesgo?

¿Quién paga? ¿El consumidor o el productor?

La palabra arancel se deriva de un término árabe que significa «notificar» y se utilizaba en referencia a derechos de aduana hace unos 1.000 años. Pueden considerarse simplemente como un impuesto o un peaje.

Mientras los inversores y los analistas del mercado están lidiando con los posibles resultados económicos, deberían preocuparse por los resultados financieros. Alguien debe soportar la carga de este nuevo impuesto. Dado que las cotizaciones bursátiles se derivan de los beneficios obtenidos, la única cuestión que realmente importa desde el punto de vista de la inversión es: ¿quién paga el impuesto, el consumidor o el productor?

Los productores de bienes con una baja elasticidad de la demanda pueden repercutir los aumentos de precios a sus clientes. Una falta de elasticidad puede deberse, entre otras cosas, a la escasez de sustitutos y a una calidad superior. Sea cual sea la razón, esa ventaja competitiva permite al productor repercutir el arancel a sus clientes. En este escenario, el consumidor soporta la carga, lo cual tiene un efecto inflacionista —y de lastre para el crecimiento— ya que se dispone de menos recursos. Por el contrario, en el caso de los bienes con elasticidad en los precios por la existencia de sustitutos viables, la carga de los costes adicionales recae sobre el productor en forma de una reducción de los márgenes.

Aunque los mercados financieros han ido descontando cada vez más la incidencia de los aranceles sobre las empresas, es probable que haya otras variables en juego. Creo que el desenlace real será una mezcla de ambas cosas: los clientes pagarán el impuesto de los artículos de los que no pueden prescindir y los productores de bienes reproducibles decepcionarán a los inversores con una caída de los beneficios. ¿Cómo podemos enfocar esto desde la perspectiva de la construcción de carteras?

Las empresas con poca competencia están más protegidas

Dado que vivimos en un mundo capitalista, en el que los empresarios buscan rentabilidad y tratan siempre de sacudir el entorno, las empresas con unos perfiles de beneficios superiores a la media, pero también duraderos, hacen cosas que otras no pueden hacer. Unas altas barreras de entrada, sean cuales sean, mantienen la competencia reducida y los márgenes de beneficio elevados. Por ejemplo, siempre hemos pensado que los fabricantes de herramientas y equipos que venden a empresas de ciencias de la vida encarnan estas características.

Son los «picos y palas» de las ciencias de la vida e históricamente han sido los mejores negocios del sector de asistencia sanitaria. Venden instrumentación, consumibles relacionados, servicios y otros productos a empresas farmacéuticas y biotecnológicas, hospitales, laboratorios, universidades y gobiernos. Sus herramientas miden, separan, purifican, cuantifican y diagnostican. Son fundamentales para una amplia gama de proyectos, como el desarrollo de fármacos, los ensayos clínicos, la fabricación de productos biológicos y muchos más.

En pocas palabras, su modelo de negocio es similar al de las maquinillas/cuchillas de afeitar. Venden un instrumento con una vida útil de cinco a diez años que requiere la compra repetida de consumibles y contratos de servicio. Se trata de negocios de ciclo largo, dado que el proceso de lanzar una terapia o un fármaco al mercado suele llevar varios años. Sus clientes, para quienes la calidad es muy importante, están dispuestos a pagar un poco más para garantizar la calidad y la fiabilidad de algo que tiene un coste relativamente bajo en comparación con el gran gasto que supone su actividad en general.

Aunque también tienen unas complejas cadenas de suministro mundiales, y los costes aumentarán como consecuencia de la guerra arancelaria, la naturaleza crítica de lo que ofrecen, junto con la confianza que sus clientes depositan en sus productos, puede protegerlas del riesgo de sustitución, algo de lo que carecen otras industrias.

Lo mismo puede argumentarse de las empresas de equipos eléctricos que fabrican componentes para su uso en un gran abanico de mercados industriales finales, como las infraestructuras de inteligencia artificial, la transmisión de energía y electricidad, los vehículos eléctricos y otros sectores de crecimiento secular. El riesgo para la relación de sustituir un producto por otro más barato para ahorrarse un poco de dinero no suele merecer la pena para estos clientes grandes y bien dotados de recursos.

Conclusión

Aunque no conocemos la cita exacta de Sócrates sobre el conocimiento, siempre me ha gustado la versión que reza «Solo sé que no sé nada, y tampoco estoy seguro de eso». Incluso si conociéramos el nivel exacto de los aranceles, la complejidad de las cadenas de suministro significa que resulta muy difícil, por no decir imposible, tratar de calibrar los efectos en sentido descendente sobre la economía. Al menos, creo que eso es lo que Sócrates creería, y si es así, estoy de acuerdo.

En su lugar, dediquemos nuestra energía a comprender cuáles firmas podrán absorber los gravámenes y cuáles no. Porque eso es lo que determinará los resultados bursátiles, y, como administradores de su dinero, ¿no es esa nuestra tarea? Creo que el entorno actual propiciará un cambio de paradigma hacia el valor de las carteras discrecionales con unas bases fundamentales.

Tribuna de Rob Almeida, estratega de mercado de MFS Investment Management

Anne-Sophie Girault ha sido designada responsable de desarrollo internacional por La Financière de l’Échiquier (LFDE), con el cargo de Head of International Development. Con más de 25 años de experiencia en gestión de activos, su misión será acelerar la expansión internacional de LFDE y estructurar su estrategia de desarrollo en Europa y otras regiones. Anne-Sophie Girault asumió sus nuevas funciones el 7 de abril, fecha en la que también ha pasado a formar parte del Comité Ejecutivo de LFDE.

Según explican desde la entidad, este nombramiento marca una nueva etapa en la consecución de la ambiciosa hoja de ruta que se ha marcado LFDE desde su integración dentro de LBP AM y la absorción de Tocqueville Finance. Con más de 26.000 millones de euros en activos gestionados e implantación en varios mercados clave, LFDE pretende reforzar su presencia en Europa y seguir desarrollándose en nuevos territorios.

Beneficiándose del acceso a los conocimientos especializados de LBP AM, LFDE propone una gama ampliada que combina gestión de convicción y soluciones específicas en activos cotizados (acciones, multiactivos, deuda corporativa y bonos convertibles) y no cotizados, como la deuda de infraestructuras, corporativa e inmobiliaria, y el capital riesgo. Esta dinámica va a posibilitar una respuesta eficaz a las expectativas de una clientela internacional.

«Al crear este puesto de Head of International Development y encomendárselo a Anne-Sophie, LFDE entra en una etapa decisiva en su meta, claramente expresada, de acelerar su potencial en los mercados internacionales. Los profundos conocimientos de los mercados internacionales que atesora Sophie y su reconocido liderazgo serán bazas clave para reforzar nuestra posición y nuestro atractivo entre los inversores en Europa», ha declarado, a raíz de este nombramiento, Olivier de Berranger, consejero delegado de LFDE.

Para Vincent Cornet, consejero delegado adjunto de LFDE y responsable del área de desarrollo, «LFDE tiene vocación de convertirse en un referente en la gestión de activos en Europa, donde ya estamos bien implantados, y dar una mayor proyección a sus áreas de especialización y las del grupo LBP AM. La llegada de Anne-Sophie es un paso clave para acelerar esta trayectoria».

Antes de incorporarse a LFDE, Anne-Sophie Girault ocupaba el puesto de Managing Director, Head of Continental Europe en RBC BlueBay Asset Management, donde supervisaba la estrategia comercial para Europa continental, región que suponía más de 30 000 millones de dólares de activos gestionados, y dirigía un equipo de 30 personas. También ha ocupado funciones estratégicas en Aviva Investors, Fidelity International y ABN AMRO AM.

“La nueva dinámica de LFDE, que conjuga la trayectoria histórica y las nuevas metas internacionales, ofrece un amplísimo terreno para la innovación y la expansión. Estoy encantada de unirme al equipo y poner mi experiencia al servicio de este crecimiento”, añadió Girault.

Las criptomonedas se integrarán como parte esencial de las carteras de inversión. Debido a su histórico rendimiento positivo, se hace cada vez más difícil que los inversores ignoren las criptomonedas en sus portfolios. En 2025, cada vez más personas comenzarán a usar estrategias como el «promedio del costo en dólares» (DCA), que consiste en invertir poco a poco y aumentar la inversión con el tiempo. Esperamos que la inclusión masiva de criptomonedas en las carteras -que comenzó en 2024- se acelere en 2025.

Los servicios bancarios a través de criptomonedas llegarán al público general, de hecho, ya estamos viendo el lanzamiento de nuevos productos de inversión en diferentes blockchains. Las instituciones financieras tradicionales ahora aprecian las ventajas que ofrece la tecnología de blockchain, como su capacidad para abrir nuevos mercados. En 2025, esta revolución se extenderá a pagos, cuentas de ahorro con altos intereses, tarjetas de crédito, préstamos y más.

Además, habrá un mayor interés por bitcoin si la inflación sigue subiendo. Algunos analistas creen que la inflación podría seguir estando por encima del objetivo del 2% de la Reserva Federal. Después de la invasión rusa a Ucrania, muchas personas han experimentado cómo la moneda pierde valor con el tiempo (algo que no sucedía desde los años 70) y buscarán proteger su dinero. Bitcoin, con su oferta limitada, podría ser una opción atractiva para quienes buscan proteger su riqueza de la inflación, lo que podría llevar a un aumento en su adopción.

El mercado de las criptomonedas se vuelve más estable, la volatilidad de las criptomonedas ha ido disminuyendo en los últimos años. Esto se debe a que la adopción por parte de más personas y empresas ha aumentado la liquidez en el mercado, lo que lo hace menos susceptible a cambios de precio abruptos. Con los fondos cotizados en bolsa (ETFs) que hacen que invertir en criptomonedas sea accesible para más personas, es probable que esta tendencia continúe, reduciendo aún más la volatilidad en 2025.

Por otro lado, las stablecoins enfrentan más competencia y los usuarios serán los grandes beneficiados. Actualmente, el mercado de las stablecoins está dominado por un par de criptomonedas, pero en 2025 surgirán nuevos competidores con ventajas regulatorias y regionales que pondrán presión sobre los dos principales. Este aumento de la competencia será positivo para los usuarios, ya que tendrán más opciones para gestionar monedas digitales de manera segura.

Finalmente, las plataformas de criptomonedas se enfocarán en estrategias de inversión a largo plazo con mayor confianza y seguridad. En 2025, las plataformas de intercambio de criptomonedas cambiarán su enfoque hacia la oferta de estrategias de inversión a medio y largo plazo para sus clientes. Esto incluirá productos que generen ganancias a partir de las stablecoins, con opciones más sofisticadas en el futuro. Después de los fallos de grandes plataformas como FTX, Celsius y Voyager, los inversores valorarán especialmente la confianza, la seguridad y la estabilidad de las plataformas que elijan.

Tribuna deMark Greenberg, vicepresidente de Producto y director general de Consumo en Kraken

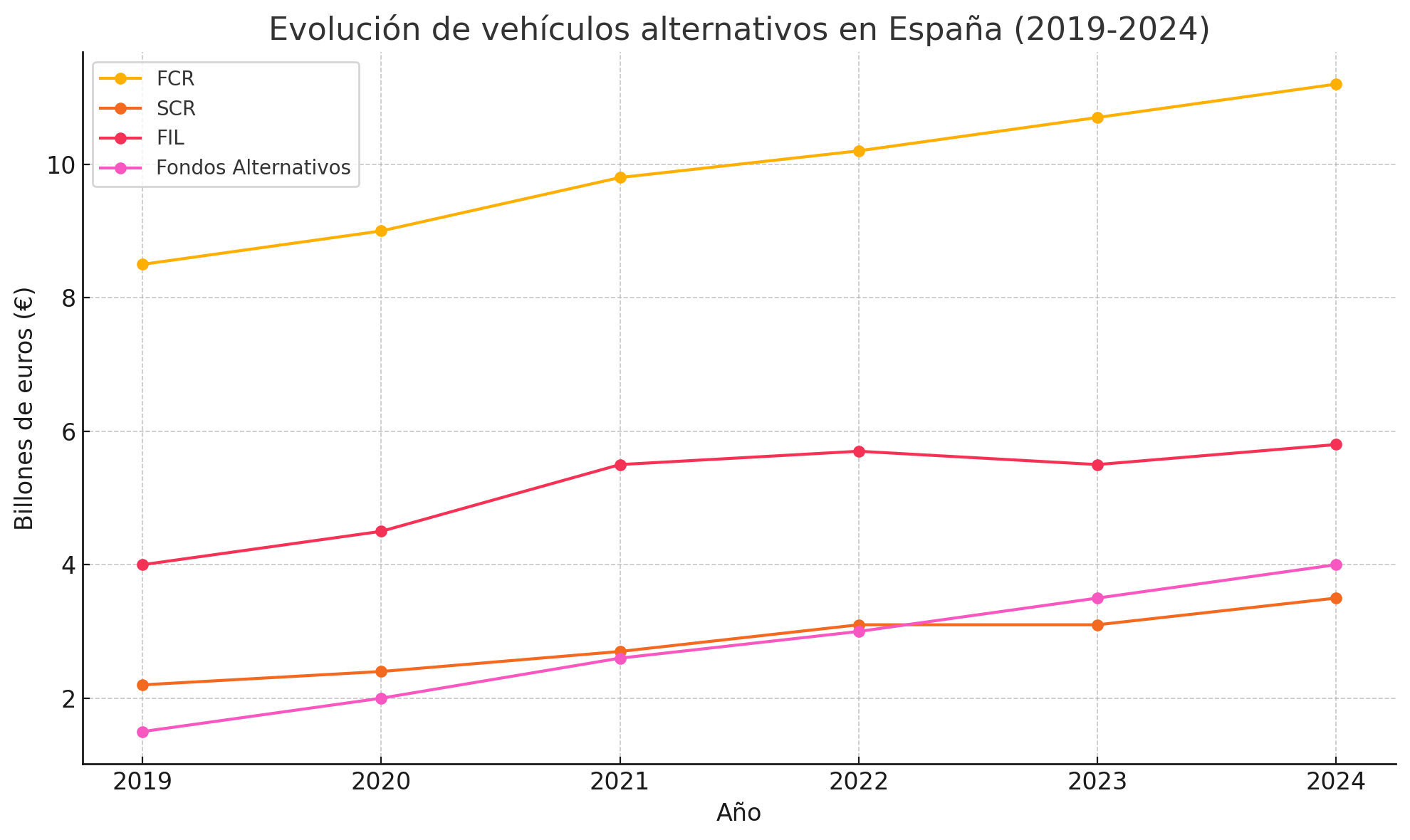

El objetivo que se han marcado las firmas de inversión para crecer en el segmento de activos alternativos es abrir el mundo ilíquido al inversor minorista. Para ello, la industria nacional cuenta con diversos vehículos como los FCR, las SCR, los FIL y los fondos alternativos. De todos ellos, los FCR y los fondos alternativos son los que más han crecido en el mercado español, registrando un CAGR anual aproximado del 11,5% y del 10,6%, respectivamente.

Sin embargo, durante el último evento de la Asociación de la Industria de Fondos de Luxemburgo (ALFI) en Madrid, las firmas nacionales reconocieron que los vehículos europeos, como los ELTIFs, tienen cada vez más peso en su oferta porque les permiten ser más internacionales, pero también por las ventajas que tienen para el inversor. Según la experiencia de Enrique Mestre Nieto, socio fundador de Alaluz Capital, “para saber si crear y registrar el vehículo en Luxemburgo o en España es necesario analizar a quién va dirigido, su tamaño y estrategia, y los aspectos fiscales, así como dónde quieres distribuir el producto”.

En opinión de Luis Felipe Castellanos, Managing Partner de Alantra, en España, el desarrollo del mercado privado ha sido similar al del resto de los países europeos. Y reconoce que uno de los retos a los que se enfrenta la industria es lograr que los fondos tengan unos volúmenes que sean atractivos para los inversores institucionales, pero también individuales. “La gran esperanza es la banca privada. Generalizando, el peso de alternativos en sus carteras está en el 5% y se espera que aumente hasta el 15%”, señala. Y reconoce que, en el caso español, la supervivencia de muchos de estos fondos se debe al sector público que “lanza campañas para apoyar la iniciativa privada”.

En este sentido, las firmas de la industria coinciden que el hecho de haber rebajado a 10.000 euros el mínimo para que los minoristas inviertan en capital riesgo es una gran oportunidad para “desbloquear el acceso” a los activos privados. “Este es uno de los motivos, junto con el cambio de las sicavs y la fiscalidad y los retornos negativos de los últimos años, que ha hecho que el peso del private equity y el venture capital cambie la composición de las carteras”, reconoce Enrique Mestre Nieto, socio fundador de Alaluz Capital.

Cambios en el modelo de negocio

El hecho de aumentar la presencia de los minoristas en las inversiones alternativas ha supuesto también un cambio en el modelo de negocio de las firmas. En este sentido, Castellanos reconoce cuatro tendencias en el sector: “En primer lugar, y dado que estamos ante un negocio que necesita escala, estamos viendo un proceso de concentración por el que las gestoras más grandes están comprando firmas nicho. Además, las gestoras están formando equipos concretos para atender a estos clientes y también ajustando sus productos, principalmente optando por fondos evergreen. Por último, el tema de la liquidez es muy relevante para los inversores minoristas, por lo que estamos intentando dar liquidez a un subyacente que es ilíquido, sobre todo para atraer a la banca privada. Esto último explica el gran desarrollo que está teniendo en la industria el tema de secundarios”.

Una visión que también comparte Felipe Zambrano, director de Langham Hall, quien además añade un aspecto más: ciudad la experiencia del inversor. “Es necesario gestionar las expectativas del inversor y ser especialmente transparentes, aportar cierta educación financiera para que comprendan bien esta clase de activo. También, hay que poner especial atención a la gestión de la liquidez porque son un perfil muy sensible”, comenta.

Por último, las firmas reconocen que esperan un aumento de la demanda de activos de deuda privada, así como una reactivación del private equity y del venture capital, gracias a la actual política monetaria. “La subida de tipos paralizó el mercado de private equity, ya que dejó sin poder salir a los inversores que estaban comprometidos. Ahora, con el ciclo de bajada de tipos, la situación ha cambiado y esos inversores atrapados comenzarán a moverse a nuevas inversiones”, señala Castellanos. En este contexto, Zambrano reconoce que “van a aparecer nuevos jugadores en la industria, que vendrán con más peso tecnológico y mayor digitalización”.

En los últimos años, el capital privado ha ganado protagonismo en las carteras institucionales por su potencial de rentabilidad ajustada al riesgo y su capacidad de diversificación. Sin embargo, su principal característica, la iliquidez, puede suponer un reto tanto para inversores como para los propios gestores de portafolios. En este contexto, la securitización se presenta como una solución innovadora y eficaz para transformar activos ilíquidos en títulos listados, líquidos y fácilmente accesibles.

Este artículo se explica de manera clara y práctica cómo funciona la securitización en el contexto del capital privado, qué beneficios ofrece y cómo se puede implementar, señalan desde FlexFunds.

La securitización de activos, o titulización, no es más que un proceso de transformación de cualquier tipo de activo financiero en un título valor negociable. A través de esta técnica financiera tiene lugar el nacimiento de productos cotizados (ETPs) que actúan como vehículos de inversión, siendo su objetivo dotar a los activos subyacentes de una mayor liquidez, flexibilidad y alcance.

Tradicionalmente, este proceso ha estado vinculado al sector bancario o hipotecario. Sin embargo, cada vez más gestores de fondos de capital privado están explorando esta vía para aportar mayor flexibilidad a sus carteras, monetizar activos sin necesidad de venderlos directamente y atraer a una base más amplia de inversores.

Los fondos de capital privado son instrumentos de inversión diseñado para respaldar el crecimiento de empresas que no cotizan en bolsa. Este vehículo se constituye a través de intermediarios financieros que recaudan fondos de inversores, los cuales son dirigidos hacia diversas empresas o proyectos con un potencial de crecimiento significativo.

Estos fondos suelen tener horizontes de inversión largos (8 a 10 años o más) y son estructuras cerradas, es decir, que no permiten la entrada o salida de inversores durante el período de vida del fondo. Esto puede limitar el acceso de ciertos inversores que requieren mayor liquidez o enfrentan restricciones regulatorias.

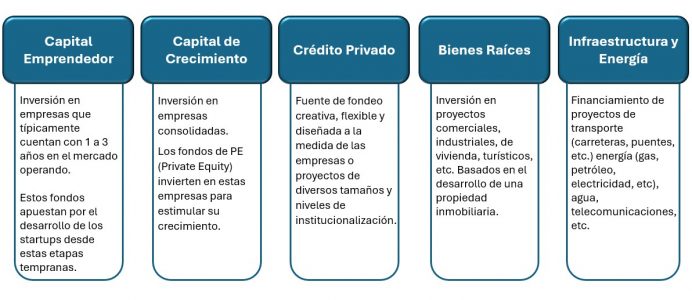

Entre los tipos de inversiones de capital privado más comunes se encuentran:

Mediante la securitización, es posible agrupar participaciones en un fondo de capital privado, y emitir valores que representen derechos sobre los flujos de caja futuros de esos activos. Estos valores pueden estructurarse en diferentes tramos de riesgo y rentabilidad, lo que permite adaptarse a distintos perfiles de inversores.

Ahora bien, implementar una estructura de securitización requiere experiencia en diseño financiero, regulación internacional y acceso a plataformas de distribución. En este punto, FlexFunds, compañía especializada en la creación de vehículos de inversión eficientes, puede jugar un rol clave.

FlexFunds ofrece vehículos de inversión que permiten a los gestores de capital privado:

1.- Aumento de la liquidez: La titulización convierte activos ilíquidos en productos listados con código ISIN, negociables a través de plataformas como Euroclear y Clearstream, y custodiables en cuentas de corretaje existentes.

2.- Diversificación del riesgo: al distribuir los riesgos asociados con los activos subyacentes entre múltiples inversores, la securitización ayuda a reducir la exposición al riesgo para cualquier inversor individual. Esto es especialmente importante en tiempos de volatilidad del mercado.

3.- Acceso a capital internacional: la securitización facilita el acceso a los mercados de capital internacionales, permitiendo a los gestores atraer inversión de una base global de inversores.

4.- Protección de los activos que están bajo la estructura: debido a que la emisión se ejecuta a través de una sociedad de propósito especial (SPV), el subyacente está aislado del riesgo crediticio que pueda afectar al gestor, y, por ende, al inversor.

Como toda herramienta financiera, la securitización conlleva desafíos que deben gestionarse, entre los que se destacan:

La correcta valoración de activos privados.

La transparencia informativa hacia inversores.

El cumplimiento normativo en múltiples jurisdicciones.

La securitización aplicada al capital privado es una tendencia en expansión. Ofrece una alternativa viable para abordar la iliquidez inherente al sector, ampliar el universo de inversores y aumentar la distribución en los mercados de capital.

Si está pensando en potenciar la distribución de su fondo de capital privado, la securitización puede ser una herramienta que le permitirá ampliar la base de inversores. Las soluciones de FlexFunds permiten reempaquetar este tipo de instrumento en menos de la mitad del tiempo y coste que cualquier otra alternativa del mercado.

Si desea conocer más información por favor contacte a nuestros expertos por contact@flexfunds.com

Block Asset Management ha anunciado el lanzamiento del BAM Blockchain Alpha Fund (BAF), una estrategia multigestor, market neutral, diseñada para generar rentabilidades consistentes y no correlacionadas mediante la identificación y aprovechamiento sistemático de ineficiencias estructurales en el ecosistema de los activos digitales.

El fondo iniciará operaciones el 1 de mayo de 2025, y los inversores interesados podrán suscribirlo hasta el 23 de abril de 2025.

Este nuevo fondo, entre otras cosas, está diseñado para obtener rendimientos absolutos consistentes, independientemente de la dirección del mercado cripto. Además, este vehículo cuenta con una cartera cuidadosamente seleccionada de equipos especializados que ejecutan estrategias basadas en arbitraje, rendimiento DeFi, préstamos y volatilidad.

Por otro lado, el fondo busca ofrecer resultados positivos en diversas condiciones de mercado. Su objetivo es alcanzar un rendimiento neto anual del 12,5% mediante un enfoque de alfa no correlacionado, enfocado tanto en la estabilidad como en el rendimiento. Además, cuenta con una gestión de riesgos de nivel institucional, con controles sólidos y de varios niveles que abarcan gestores, estrategias e infraestructura de negociación.

Por último, el fondo ofrece condiciones flexibles para el inversor, sin compromisos de inmovilización del capital prolongados, ya que cuenta con liquidez mensual. Por otro lado, no tiene exposición direccional al mercado cripto. El fondo se apoya únicamente en estrategias de alta convicción y baja beta.

La total imprevisibilidad y los cambios de política sin precedentes de la administración Trump, junto con los cambios sísmicos en la respuesta de Europa a estos, han llevado a una drástica reversión en el sentimiento y posicionamiento de los inversores en los últimos tiempos. Los expertos de Xtrackers de DWS han detectado varios cambios significativos en el rendimiento y la asignación de activos, entre ellos que los inversores se están alejando de las acciones estadounidenses y de las Siete Magníficas para dirigirse hacia regiones antes “olvidadas” y con baja exposición como, por ejemplo, Europa y China.

“Existe una clara reversión en la narrativa europea tras las elecciones en Alemania y el cambio en el enfoque de EE.UU. respecto al conflicto entre Rusia y Ucrania. Desde nuestro punto de vista, esto hace que el reciente repunte en Europa sea más que un simple efecto de reversión. En tiempos de alta incertidumbre, los flujos de ETFs parecen indicar que el mercado finalmente ha escuchado la llamada de atención para una mayor diversificación más allá de las grandes capitalizaciones estadounidenses”, explican.

Primeros brotes verdes de los valores con peores resultados a largo plazo

Gráfico: Rentabilidad relativa frente al S&P 500 (últimos 12 meses, rentabilidad total en dólares)

Los ETFs de renta variable estadounidense registran un fuerte descenso de los nuevos flujos, ya que los inversores se decantan por los índices europeos, mundiales y de mercados emergentes.

Una de las principales conclusiones que sacan es que el punto de inflexión del mercado podría abrir oportunidades para recalibrar carteras, puesto que los estos están experimentando una reversión clave del llamado “Trump Trade”, con una fuerte caída de las acciones estadounidenses en lo que va del año. En contraste, señalan que las valoraciones más atractivas de las acciones europeas, junto con el anuncio de mayores inversiones en infraestructura y defensa, han impulsado al alza los mercados en Europa. «Este movimiento está respaldado por factores estructurales, como las nuevas incertidumbres en torno a la IA y la historia de inversión en capital (capex) que la acompaña, así como el renovado impulso fiscal en Europa”, matizan en su último análisis.

Al mismo tiempo, consideran que las tensiones geopolíticas podrían hacer que recalibrar la exposición al riesgo sea una prioridad: «Para los inversores, esto representa una ventana para reposicionar sus carteras, diversificarse más allá de los ganadores tradicionales y aprovechar los impulsores macroeconómicos y temáticos en evolución. Varias regiones y sectores han sido identificados como los rezagados estructurales por los inversores (incluyendo Europa, China y el mundo excluyendo EE. UU.). Con un sentimiento inicial muy bajo y un nuevo entorno geopolítico, estos podrían convertirse en candidatos a una recuperación sostenida”.

La nueva narrativa: el “whatever it takes” de Europa

Por un lado, los expertos apuntan que un posible alto el fuego entre Rusia y Ucrania está mejorando el ánimo de los mercados, lo que contrasta con la urgencia de los miembros de la UE por aumentar de forma sustancial del gasto en defensa, con el objetivo de reducir su dependencia de EE.UU. “Alemania ha anunciado planes para realizar importantes inversiones en infraestructura y defensa, financiadas mediante una flexibilización del freno a la deuda y un fondo especial de 500.000 millones de euros. Esto podría incrementar el endeudamiento y la ratio de deuda pública, pero al mismo tiempo impulsar el crecimiento económico. Es probable que otros países de la UE sigan este camino”, ponen como ejemplo.

Desde la entidad esperan que estas medidas aceleren el crecimiento, especialmente a partir del próximo año. Las previsiones de Xtrackers estiman que Alemania crecerá un 0,4% en 2025 y un 1,6% en 2026. Para la Eurozona en su conjunto, proyectan un crecimiento del 1% en 2025 y 1,5% en 2026. Mientras tanto, el BCE ha respaldado aún más los mercados europeos con recortes en los tipos de interés, lo que hace que la renta variable sea más atractiva en comparación con los productos de ahorro tradicionales y, con el tiempo, alivie la carga de intereses para las empresas.

Por último, el consumo privado está comenzando a recuperarse gracias a un mercado laboral sorprendentemente sólido y una inflación en descenso. Además, los indicadores de sorpresas macroeconómicas han girado a positivo para Europa. “Creemos que el euro podría fortalecerse en el corto y mediano plazo. Además, las acciones europeas, especialmente las de mediana capitalización, que han quedado rezagadas en el reciente repunte, podrían beneficiarse del aumento del gasto planificado”, han explicado los analistas, quienes añaden que el impulso macroeconómico de Europa se ha convertido en un viento de cola para las acciones en lo que va de año, mientras que los indicadores de EE.UU. han girado a la baja.

“Entorno económico positivo, apetito por el riesgo positivo, factores estructurales positivos (el mayor BPA previsto históricamente debería impulsar la rentabilidad superior a lo largo del ciclo, la valoración ajustada al sector pymes de Europa frente a las empresas de gran capitalización está por debajo de la media histórica), mayor exposición al mercado doméstico que las empresas de gran capitalización”, concluyen los expertos de Xtrackers.

La creatividad y una cuidadosa selección de valores importan más que nunca para maximizar la rentabilidad, según el nuevo documento de perspectivas globales publicado por Columbia Threadneedle Real Estate, la división especializada en inversión y gestión de activos inmobiliarios de Columbia Threadneedle Investments.

El documento menciona una serie de ejemplos de creatividad, como son, la búsqueda de terrenos estratégicos con vistas a la obtención de permisos urbanisticos para el cambio de uso, o el reposicionamiento de los activos existentes mediante una modernización del edificio. Por su parte, la “relevancia funcional”, el grado en que los activos se ajustan a la demanda de los usuarios, debe estar en el centro de las estrategias de selección de activos.

La necesidad de una sólida selección de activos aplicada localmente y la capacidad de intervenir directamente para mejorar los activos, complementada por un análisis ‘top-down’, son una de las cinco conclusiones clave de este Global Outlook, junto a las tendencias estructurales a largo plazo que favorecen las asignaciones temáticas a los sectores retail, logístico y residencial.

Otra de las conclusiones a las que llegan desde Columbia Threadneedle es que el momento de implementación es “vital” dado el ritmo desigual de la recuperación mundial, que puede verse afectado por la evolución macroeconómica.

Por otro lado, desde la entidad explican que el “retail” está intrínsecamente poco entendido y presenta interesantes perspectivas de crecimiento gracias a unos cimientos sólidos (oferta y demanda restablecidas) y a la recuperación del gasto por parte de los consumidores. Por último, la previsible relajación de la política monetaria en apoyo del crecimiento económico, que dará lugar a un mayor margen de rentabilidad, probablemente propiciará el retorno del capital core y core plus.

Joanna Tano, jefa para Europa de Investigación Inmobiliaria de Columbia Threadneedle Investments, dijo: “Nuestro nuevo Global Outlook llega en un momento crucial para la economía mundial. Sin duda, el panorama de la inversión inmobiliaria sigue siendo complejo y es necesario que los inversores actúen con cautela, pero existen oportunidades claras, especialmente para aquellos inversores que sepan ver más allá de la incertidumbre actual”.

“Los inversores que quieran aprovechar estas oportunidades deben centrarse más que nunca en los fundamentales inmobiliarios subyacentes. Atrás quedaron los días en los que simplemente se compraba un inmueble y se obtenían ingresos. Los inversores deben tener un conocimiento detallado de lo que quieren los usuarios para maximizar la verdadera «relevancia funcional» de un activo, así como la capacidad de gestionar activamente los activos para proteger o aumentar el valor mediante intervenciones directas”, concluye Joanna Tano.