Foto cedidaRocio Harb, directora de la oficina de Miami y branch manager de IPG

Investment Placement Group (IPG) estrena nuevas oficinas en Miami. Están ubicadas en Brickell City Tower, en pleno corazón del nuevo centro financiero de Miami, frente al Brickell City Center.

“Estamos muy felices y con mucha ilusión de ver crecer a nuestro grupo de Miami”, señaló Rocio Harb, directora de la oficina de Miami y branch manager de IPG. “Muy agradecidos con los socios y el equipo de San Diego por su apoyo y generosidad”, agregó.

La sede de la compañía se encuentra en esa ciudad de California.

Por su parte, Adolfo Gonzalez-Rubio G, jefe de Wealth Management de IPG, dijo que “nuestra nueva oficina es un testimonio del arduo trabajo de nuestro equipo y de nuestra visión para el futuro. Este espacio nos permitirá escalar operaciones y seguir atrayendo a los mejores talentos y asesores”. Luego añadió: “queremos ofrecer mejor valor a nuestros clientes mientras emprendemos el próximo capítulo de crecimiento”.

La oficina de Miami de IPG cuenta actualmente con 5 de los 15 gestores de la firma, que tiene un equipo total de 70 personas.

La empresa, fundada en 1983, creció desde ser un bróker dealer de California hasta convertirse en una empresa multigeneracional y diversificada de gestión de patrimonios con profesionales financieros expertos que prestan servicios a clientes tanto nacionales como internacionales.

Gran parte de la cartera de Investment Placement Group es Offshore y está compuesta por clientes latinoamericanos. Uno de los objetivos de su campaña de contratación es atraer asesores para ayudar a diversificar su base de clientes.

IPG tiene oficinas en Arizona, California y Florida y tiene también una empresa de asesoría de inversión afiliada en México para atender el mercado local. Además, cuenta con una oficina comercial institucional en Argentina.

Actualmente, el grupo supervisa más de 5.000 millones de dólares en activos y cuenta con múltiples custodios de renombre para el mercado US Offshore.

Las empresas financiadas por capital privado crean más empleo, facturación, crecimiento y beneficios. Son las principales conclusiones que se extraen del estudio “Impacto económico y social del Capital Privado en las operaciones de middle market en España”, elaborado por SpainCap y Webcapitalriesgo, con el patrocinio de Fundación ICO y la colaboración de Suma Capital. Los informes de impacto, junto con los estudios estadísticos sobre la industria de venture capital & private equity en España, así como sobre rentabilidad, creación de empleo y diversidad, conforman el relato de SpainCap sobre la evolución y el papel del sector.

El informe analiza la evolución de los principales indicadores económicos de las empresas que han recibido inversión de capital privado, centrándose en adquisiciones (buyouts) y operaciones de financiación para el crecimiento (growth capital) durante el período 2013-2020. Este segmento, conocido como middle market, es uno de los más dinámicos en España y comprende empresas consolidadas que han recibido inyecciones de capital de entre 10 y 100 millones de euros.

A los tres años de la entrada del capital privado, el incremento del empleo en las empresas participadas fue 16 veces superior al registrado en empresas similares que no contaron con este tipo de financiación. Las 251 empresas analizadas que representan las inversiones de middle market realizadas por el sector de capital privado en España aumentaron su plantilla en 79.778 empleos hasta el tercer año desde la inversión inicial, lo que equivale a un ritmo de crecimiento del 18,2% anual. Desde una perspectiva temporal más amplia (hasta el año 2022), aumentaron su plantilla hasta 106.668 empleos, lo que equivale a un crecimiento acumulado del 87%. La mayor parte del empleo generado se concentró en empresas del sector servicios e industria.

El capital privado no sólo genera más empleo, también impulsa la expansión comercial de las empresas. En tres años, la inyección de capital y el apoyo en la gestión que aportan las gestoras de capital privado intensificaron el aumento de la facturación de las empresas participadas ocho veces más que las empresas similares del grupo de control. Esta diferencia significativa en crecimiento de las ventas por empresa entre ambos grupos se cuantifica en casi 20 millones por empresa, en promedio, si se extiende el análisis hasta el año 2022.

Las empresas financiadas con capital privado mejoran su capacidad para generar beneficios y la eficiencia operativa, claves para la sostenibilidad y el crecimiento de las empresas. En promedio, el capital privado logró aumentar el margen bruto por empresa en 11 millones más que el observado en el grupo de control.

Las empresas participadas por capital privado invierten más y además su actividad inversora deja de estar condicionada por la capacidad de generar recursos internamente. En tres años, el capital privado aumentó los activos totales de sus participadas 12 veces más que las empresas similares del grupo de control.

MyInvestor, neobanco respaldado por Grupo Andbank, El Corte Inglés Seguros, AXA España y varios family offices, ha alcanzado los 10.000 millones de euros de volumen de negocio tras crecer un 20 %, equivalente a 1.668 millones, en los cuatro primeros meses del año. La compañía se consolida así como la mayor fintech de España por cifra de negocio.

El crecimiento se ha apoyado en cifras récord de captación de clientes e incremento patrimonial en productos de inversión. MyInvestor supera ya los 550.000 clientes, de los que un 60 % dispone de productos de inversión, consolidando una base de usuarios vinculados. A mediados de marzo de 2025, alcanzó los 5.000 millones y 260.000 clientes, lo que supone haber duplicado su volumen y base de clientela en apenas 13 meses.

Por tipo de actividad, el saldo en inversiones asciende a 5.840 millones de euros, tras crecer un 20 % desde diciembre de 2024, lo que supone un aumento de 1.030 millones. Por su parte, los productos de ahorro (cuentas y depósitos) se incrementan en 614 millones, hasta alcanzar los 3.700 millones de euros, lo que también representa un crecimiento del 20 % en el mismo periodo. La inversión crediticia se sitúa en 460 millones, con un aumento cercano al 6 %, equivalente a 26 millones, y presenta una tasa de morosidad del 0,2 %, muy por debajo de la media del sector.

Las carteras automatizadas (roboadvisor) y los fondos indexados han sido los motores principales de este crecimiento, dentro de un escaparate de productos sin precedentes en España: más de 1.800 fondos de inversión, 100 planes de pensiones, acciones, ETFs, capital riesgo, crowdfunding inmobiliario y crowdfactoring.

También han impulsado el crecimiento los productos de ahorro, especialmente la cuenta remunerada y los depósitos con rentabilidades de hasta el 3 % TAE para clientes con carteras automatizadas desde tan solo 150 euros.

Con una ratio de capital Tier 1 superior al 55 % y un CET1 del 23 %, MyInvestor se posiciona como una de las entidades más solventes del panorama financiero español.

Desde su lanzamiento a finales de 2017, los clientes de MyInvestor han obtenido plusvalías por valor de 475 millones de euros gracias a la revalorización de los mercados, y han recibido 125 millones de euros en intereses derivados de su cuenta remunerada y de los depósitos abonados por MyInvestor. En total, han recibido 600 millones de euros entre rendimientos de inversión y ahorro.

“Seguimos avanzando en nuestro objetivo de democratizar la inversión en España, ofreciendo acceso a productos hasta ahora reservados a altos patrimonios. De este modo, ayudamos a crear una sociedad más próspera”, destaca Carlos Aso, vicepresidente de MyInvestor.

Foto cedidaDe izquierda a derecha, Fernando Alonso, socio de Estrategia y Operaciones de finReg360, Marta Alonso, directora de OpenWealth, filial de CaixaBank, y Jorge Ferrer, socio fundador de finReg360.

El 35% de los family offices en España deberá enfrentarse a un cambio generacional en los próximos diez años, lo que hace necesario avanzar en una planificación sucesoria adecuada para asegurar la continuidad y el éxito a largo plazo de estas entidades. Esta es una de las conclusiones del estudio “Descubriendo al family office español” elaborado por OpenWealth, el multifamily office del Grupo CaixaBank, y finReg360, firma especializada en regulación, consultoría y fiscalidad financiera.

El estudio, basado en la información recibida en entrevistas a 40 grupos familiares durante 2024, ofrece una visión actualizada de los family offices en España, analizando su modelo organizativo y de gobernanza, estructura de inversión y principales retos.

El informe muestra un ecosistema de family offices en crecimiento y joven en el que la planificación sucesoria es la principal preocupación (el 40% de las familias encuestadas lo sitúan como un desafío crítico, y el 18% como muy relevante): el 52% de las familias no se ha enfrentado aún al reto de la sucesión; y el 35% prevé un cambio generacional en los próximos 10 años.

Los expertos subrayan que la continuidad del patrimonio familiar depende de una planificación sucesoria eficaz y del grado de preparación de la siguiente generación para asumir la gestión. Por ello, avanzar hacia una mayor profesionalización se vuelve una prioridad estratégica.

Sin embargo, los datos del estudio reflejan un ecosistema aún poco maduro en el que los mecanismos con los que cuentan los family offices para gobernar sus inversiones y sus asuntos familiares están en fase incipiente de desarrollo. Según el estudio, el 75% de los family offices se encuentra en fases iniciales o sin formalizar una estructura específica para la gestión profesional de su patrimonio –con un 6,6% en curso, y un 66,8%, sólo de manera incipiente-.

Un diagnóstico

El estudio pretende ser un diagnóstico de los grandes patrimonios familiares en España, describiendo su tamaño, estructura y organización; sus fuentes de riqueza y cómo se componen sus carteras de inversión; los diferentes modelos de gestión patrimonial decididos por estas entidades; y los retos a los que se enfrentan en la gestión y preservación de sus patrimonios. Además, incluye la visión de distintos expertos en aspectos clave como ciberseguridad, o gestión de riesgos y fiscalidad, con el objetivo de aportar una perspectiva complementaria y práctica sobre áreas críticas para la gestión patrimonial.

Para Marta Alonso, directora general de OpenWealth, “con este estudio, además de ofrecer una radiografía exhaustiva del sector, buscamos también proporcionar una guía que ayude a las familias a identificar en qué punto se encuentran en la evolución de su patrimonio -desde fases más jóvenes hasta etapas más maduras- y qué estrategias pueden elegir para asegurar su crecimiento y continuidad a lo largo de generaciones”.

Por su parte, Fernando Alonso y Jorge Ferrer, socios de finReg360, han destacado que “las oficinas familiares tienen importantes desafíos por delante, como la planificación sucesoria, la profesionalización de la gestión, y el refuerzo de la gobernanza que serán aspectos decisivos para preservar el legado familiar”.

Modelos organizativos

El estudio describe también las distintas formas en que se organizan las familias para gestionar su patrimonio: single family offices (SFO), que supervisan el patrimonio y las necesidades de la familia en exclusiva; los multi family office (MFO), que permiten además mutualizar los gastos y la inversión que esto requiere; y embedded family offices (EFO), que optimizan los recursos directivos disponibles y asignados en los negocios familiares para supervisar los excedentes de riqueza que generan.

Entre las diferentes modalidades, la elección está muy vinculada al volumen de activos de la familia debido a la escalabilidad que tienen los recursos asignados a la oficina con relación al patrimonio supervisado. Mientras el SFO es la modalidad más habitual entre las familias con mayor patrimonio -familias con más de 100 millones de euros-, las de patrimonio por debajo de los 100 millones se decantan por los MFO o los EFO.

¿Cómo invierten los family offices en España?

El informe muestra una distribución equilibrada de las inversiones por parte de los family offices. Según los datos extraídos, las familias españolas mantienen un sesgo inmobiliario, con un 24% de sus carteras de inversión invertido en este sector, por encima del 18% de otras familias europeas.

Como tendencia a futuro, las familias prevén incrementar su exposición a renta variable, a activos inmobiliarios y a vehículos de private equity en detrimento de las posiciones de renta fija, probablemente anticipando un escenario próximo de moderación de tipos de interés. Entre sectores, se prevé un crecimiento de su exposición en el tecnológico, el sanitario y el energético.

La planificación patrimonial y fiscal es también un factor importante a la hora de seleccionar inversiones por parte de las oficinas familiares, invirtiendo en actividades culturales (36% de las familias), en proyectos de I+D (38%), realización de actividades no lucrativas o de mecenazgo (52%) y seguros de vida (19%).

Otra característica de inversión que refleja el análisis es que muchas familias suelen recurrir al apalancamiento para adquirir los activos de sus carteras y optimizar así el uso de su capital, utilizando en su mayoría modelos de financiación directa con colateral inmobiliario o financiero.

Un papel crucial en el desarrollo económico del país

El estudio concluye que los family offices juegan un papel relevante y positivo para el desarrollo económico y social en España, gracias al impulso del mecenazgo, del tejido empresarial y de la innovación.

Así, las familias tienen un papel activo en el ámbito social, apoyando la conservación cultural, la innovación educativa y el avance médico. También impulsan el empleo, la financiación alternativa y la competitividad empresarial. Y finalmente, con su apoyo a las startups, las nuevas tecnologías, y la conservación cultural, fomentan el crecimiento sostenible y la innovación, ayudando a la adaptación de la economía al entorno global.

Foto cedidaThe Blinding of Samson de Rembrandt Harmensz Rijn en el Museo Städel de Fráncfort

Dieciséis instituciones culturales han sido designadas como beneficiarias de subvenciones del Proyecto de Conservación de Arte 2025 de Bank of America. Las propuestas seleccionadas representan una amplia gama de estilos artísticos, medios y tradiciones culturales de Estados Unidos, Europa, Asia, Australia y Latinoamérica.

El Proyecto de Conservación de Arte de Bank of America comenzó en 2010 para abordar la necesidad crucial de preservar las obras de arte para las generaciones futuras. Desde entonces, se han otorgado más de 275 subvenciones en 40 países para la conservación de pinturas, esculturas, obras sobre papel, manuscritos y piezas arqueológicas.

Los proyectos de este año incluyen:

Possum Dreaming de Michael Nelson Jagamara y Salute to Slessor’s 5 Bells de John Olsen en la Ópera de Sídney

The Blinding of Samson de Rembrandt Harmensz Rijn en el Museo Städel de Fráncfort

A Rake’s Progress de William Hogarth en el Museo Sir John Soane de Londres

Más de 100 pinturas de presidentes estadounidenses en la Galería Nacional de Retratos de Washington, D.C.

La Debutante de Roberto Matta en el Museo de Artes Visuales de Chile

Tríptico en el muro este de la Capilla Rothko de Houston

The Henriot Family de Pierre-Auguste Renoir en la Fundación Barnes de Filadelfia

Roadwork de McArthur Binion en el Instituto de Artes de Detroit

Zun Wine Vase con forma de búho en el Instituto de Arte de Minneapolis

Eagle Eye de Nam June Paik en el Museo de Arte Ackland de la UNC en Chapel Hill

Lipstick (Ascending) on Caterpillar Pistas de Claes Oldenburg en la Galería de Arte de la Universidad de Yale en New Haven

Libro Negro de Horas (Horae beatae marie secundum usum curie romane) en la Hispanic Society of America, conservado en colaboración con el Fondo de

Restauración TEFAF

Seis obras de arte góticas en el Museo Nacional de San Carlos en la Ciudad de México

Vitrales de Ezequiel en la Sainte Chapelle de París

Tableau Tir de Niki de Saint Phalle en el Moderna Museet de Estocolmo

Observando la marea de Komuro Suiun en el Museo de Arte Yamatane en Japón

“El arte refleja la creatividad, el ingenio y la historia de quienes crearon estas obras, y como todo, el arte es vulnerable al paso del tiempo”, afirmó Brian Siegel, Ejecutivo Global de Arte, Cultura y Patrimonio de Bank of America.

“Junto con algunas de las instituciones culturales más prestigiosas del mundo, podemos ayudar a preservar estas obras para las generaciones futuras”. Cada proyecto es único y muchos dependen de una amplia gama de técnicas de conservación avanzadas para restaurarlos y preservarlos», añadió.

Las subvenciones anteriores del Proyecto de Conservación de Arte se han utilizado para restaurar obras icónicas de Claude Monet, Vincent van Gogh, Sam Gilliam y Jenny Holzer, así como de muchos otros artistas cuya obra es de gran importancia para el patrimonio cultural y la historia del arte.

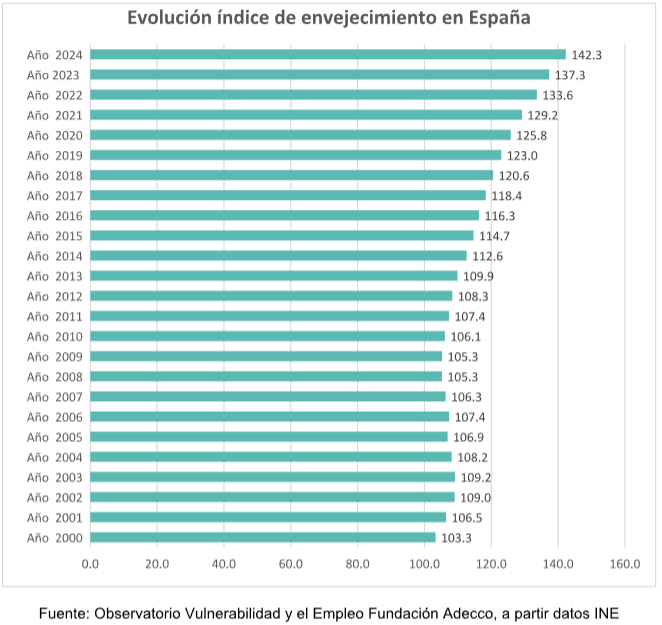

En 2024, las cifras de envejecimiento en España han experimentado el mayor crecimiento de toda la serie histórica, de 5 puntos porcentuales. Según los últimos datos publicados por el Instituto Nacional de Estadística, el pasado año se registró un nuevo máximo histórico, del 142,3% o, lo que es lo mismo, ya se contabilizan 142 personas mayores de 64 años por cada 100 menores de 16 (en 2023 la cifra alcanzó el 137,3%).

En este contexto, el Observatorio de la Vulnerabilidad y el Empleo de la Fundación Adecco analiza estas cifras, bajo el convencimiento de que el envejecimiento tiene un impacto decisivo en el mercado laboral, planteando la necesidad acuciante de apostar por el talento sénior para garantizar la sostenibilidad del mercado laboral.

Evolución del envejecimiento en España

El siguiente gráfico refleja la evolución del índice de envejecimiento en España, un indicador que expresa la relación entre la población mayor de 64 años y la población menor de 16 años dentro de un territorio determinado.

Contrasta la cifra actual (142,3%) con la de principios del milenio, cuando España presentaba prácticamente la misma proporción de personas mayores de 64 años, que menores de 16. Sin embargo, a partir del año 2000 España es ya un país envejecido, con una tasa de envejecimiento que supera el 100% y que aumenta velozmente cada año.

Desde entonces, el envejecimiento no ha dejado de incrementarse, haciéndose especialmente evidente a partir de 2010. Si se compara la cifra de hoy con la de hace diez años, resulta llamativo que el dato actual es 29,7 puntos superior que entonces (en 2014 el envejecimiento alcanzó un 112,6%).

Este envejecimiento imparable es fruto de la confluencia de dos factores: una tasa de natalidad en mínimos históricos y una esperanza de vida que tiende al alza. En 2023, el número de nacimientos en España anotó la menor cifra de toda la serie histórica (320.656), mientras que, por el contrario, la esperanza de vida alcanzó una cifra récord de 83,2 años.

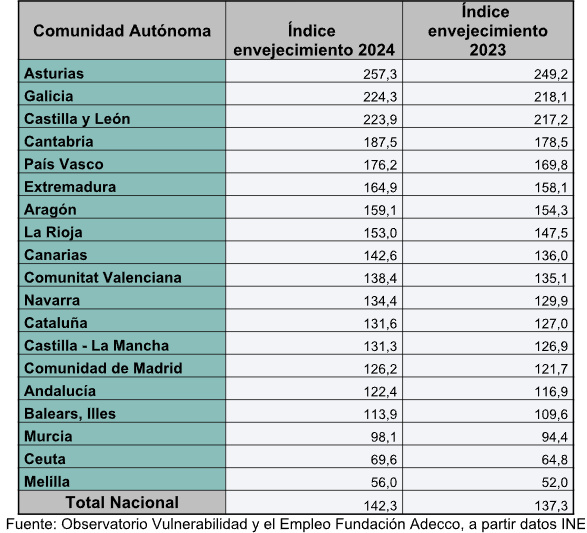

Asturias, Galicia y Castilla y León lideran el ranking de envejecimiento

Por comunidades autónomas, vuelve a liderar el ranking de envejecimiento Asturias, con un índice del 257,2% (257 mayores de 64 años por cada 100 menores de 16), seguida de Galicia (224,3%) y Castilla y León (223,8%). Estas tres comunidades ya presentan más del doble de población mayor 64 años que menor de 16 años. En el otro extremo, Ceuta (69%), Melilla (56%) y Murcia (98%) son las únicas regiones que resisten con índices aún por debajo de 100%, registrando -todavía- una mayor proporción de jóvenes.

Talento sénior, fuerza laboral estratégica

El mercado laboral se enfrenta a una transformación sin precedentes: el envejecimiento de la población avanza a un ritmo desbocado y el relevo generacional ya no está garantizado. Con 142 personas mayores de 64 años por cada 100 menores de 16, España se adentra en una nueva realidad demográfica que desafía la competitividad empresarial y la sostenibilidad del Estado del Bienestar. En este escenario, la apuesta por el talento sénior no es solo una opción, sino una necesidad imperante. Sin embargo, los prejuicios y sesgos en los procesos de selección siguen dificultando su acceso al empleo, lo que supone un contrasentido en un contexto de escasez de profesionales.

Según Francisco Mesonero, director general de la Fundación Adecco: “Este récord de envejecimiento sin precedentes refleja la consolidación de un cambio estructural que posiciona al talento sénior como fuerza laboral esencial para la competitividad de las empresas y del país, siendo su discriminación un absoluto contrasentido. Es el momento de poner el foco en las habilidades habitualmente presentes en “los sénior”, como la experiencia, la madurez o el pensamiento crítico, repensando los procesos de selección para eliminar definitivamente los sesgos que dificultan la contratación de los profesionales más veteranos. No hablamos de un reto futuro, sino de una urgencia presente”.

En este sentido, el experto destaca la importancia de impulsar iniciativas de reskilling y upskilling en el ámbito empresarial, asegurando que “las compañías puedan maximizar el potencial de su talento más experimentado, ya sea facilitando su reubicación en otras áreas estratégicas o impulsando su crecimiento dentro de su rol actual. De este modo, se evita la pérdida prematura de profesionales con un alto valor añadido y se refuerza la competitividad del negocio”.

Además, Mesonero añade que: ”Cada vez hay menos jóvenes en edad de incorporarse al mercado laboral, mientras que la población activa envejece y se reduce progresivamente, complicándose el relevo generacional. En este escenario, no podemos permitirnos dejar fuera del mercado laboral a segmentos de la población que tienen mucho que aportar, como las personas desempleadas de larga duración, los profesionales mayores de 50 años -talento sénior- o las personas con discapacidad. Al mismo tiempo, la población migrante representa una oportunidad para cubrir el vacío de una población activa nativa en declive”.

La urgencia de este desafío requiere un replanteamiento profundo de las políticas activas de empleo y las estrategias de Diversidad, Equidad e Inclusión (DE&I) en el marco empresarial. Apostar por el talento sénior no es solo una cuestión de justicia social, sino una necesidad para garantizar la sostenibilidad de la competitividad del país y la sostenibilidad del Estado del Bienestar.

Ahorrar en familia no solo permite afrontar imprevistos, sino que también sienta las bases para un futuro financiero más sólido para los más pequeños. Inculcar desde edades tempranas el valor del ahorro y planificar en conjunto son prácticas que pueden marcar una gran diferencia a largo plazo.

De hecho, según datos recientes del Instituto Nacional de Estadística (INE), las familias españolas incrementaron en 2024 su tasa de ahorro hasta el 13,6% de su renta disponible, el nivel más alto registrado desde 2021. Este aumento refleja una creciente preocupación por construir un colchón económico que permita afrontar tanto imprevistos como metas futuras.

Partiendo de esta situación, Nara Seguros, marca de seguros de salud, vida y ahorro, ha recopilado cinco estrategias fundamentales para fomentar el ahorro familiar y garantizar el bienestar económico de las nuevas generaciones:

1.- Establecer objetivos de ahorro comunes

Tener una meta compartida —como los estudios universitarios de los hijos, unas vacaciones o la compra de una vivienda— ayuda a toda la familia a comprometerse con el ahorro. Definir objetivos claros y realistas motiva a cada miembro a contribuir de manera constante.

2.- Implicar a los niños en la educación financiera

Enseñar a los hijos a administrar una pequeña asignación semanal o a ahorrar parte de sus regalos fomenta habilidades de gestión económica. Herramientas como aplicaciones de ahorro para niños también pueden llegar a ser muy útiles para reforzar estos aprendizajes.

3.- Crear un fondo de emergencias familiar

Un fondo para gastos inesperados —como reparaciones en el hogar o gastos médicos— proporciona seguridad ante imprevistos. Se recomienda ahorrar entre 3 y 6 meses de gastos fijos para evitar recurrir al endeudamiento en caso de necesidad.

4.- Automatizar el ahorro

Programar transferencias automáticas a una cuenta de ahorro facilita la constancia y evita depender de la fuerza de voluntad. Esta estrategia convierte el ahorro en un hábito sistemático y ayuda a cumplir las metas establecidas sin esfuerzo adicional.

5.- Invertir en planes de ahorro a largo plazo

Optar por productos que generen rentabilidad en el tiempo, como planes de ahorro o seguros de vida con componente de inversión, permite asegurar el futuro educativo o profesional de los hijos. Además, estos productos ofrecen ventajas fiscales y una protección adicional para la familia.

«El bienestar financiero de las familias se construye con pequeños pasos diarios y decisiones conscientes. En Nara Seguros, creemos que promover una cultura de ahorro en el ámbito familiar es clave para fortalecer la estabilidad financiera y ofrecer a las nuevas generaciones una base sólida sobre la que construir su futuro”.

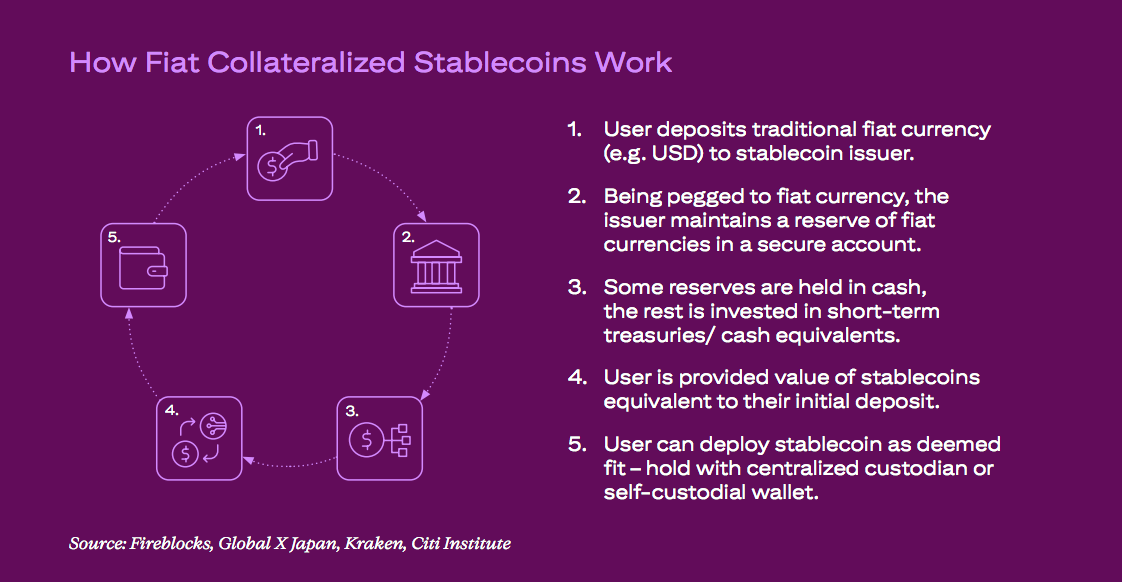

La adopción del blockchain está siendo impulsada por una regulación en evolución y un énfasis creciente en la transparencia y la rendición de cuentas. Ante esto, ¿cómo se puede facilitar los nuevos instrumentos financieros, como las stablecoins, y modernizar los sistemas heredados?

Según el último informe de Citi Institute, titulado“Digital Dollars: Banks and Public Sector Drive Blockchain Adoption”, con el viento a favor del respaldo regulatorio y factores como la creciente integración de los activos digitales en las instituciones financieras tradicionales y un entorno macroeconómico favorable, se producirá un aumento de la demanda de stablecoins.

En esta tendencia, considera que el potencial del blockchain será un punto de apoyo. “A nivel global, los procesos gubernamentales siguen siendo, en gran medida, una serie de pasos discretos y aislados, que aún dependen de grandes cantidades de papel y trabajo manual. El blockchain ofrece un gran potencial para sustituir los sistemas centralizados existentes por una eficiencia operativa más fluida, mejor protección de datos y una reducción del fraude”, señalan desde la entidad.

Sin embargo, reconoce que persisten riesgos y desafíos significativos. Estos incluyen la vulnerabilidad ante posibles fraudes, preocupaciones sobre la confidencialidad y el acceso seguro a los activos digitales.

Tendencias que apoyan el crecimiento de las stablecoins

Según el informe de Citi Institute, 2025 podría ser para el blockchain lo que fue ChatGPT para la inteligencia artificial, en términos de adopción en los sectores financiero y público, impulsado por cambios regulatorios.

Se estima que el suministro total en circulación de stablecoins podría crecer hasta 1,6 billones de dólares y hasta 3,7 billones en un escenario optimista de aquí a 2030. Dicho esto, el informe matiza que la cifra podría estar más cerca de medio billón de dólares si persisten los retos de adopción e integración.

“Esperamos que el suministro de stablecoins siga denominado mayoritariamente en dólares estadounidenses (aproximadamente el 90%), mientras que países no estadounidenses promoverán monedas digitales de banco central (CBDC) denominadas en moneda nacional”, indica el informe.

Respecto al marco regulatorio, señala que en EE.UU. para las stablecoins podría generar una nueva demanda neta de bonos del Tesoro estadounidense, haciendo que los emisores de stablecoins se conviertan en algunos de los mayores tenedores de estos bonos para 2030. “Las stablecoins representan cierta amenaza para los ecosistemas bancarios tradicionales mediante la sustitución de depósitos, pero probablemente ofrecerán a los bancos y entidades financieras oportunidades para nuevos servicios”, reconocen desde Citi Institute.

El papel del sector público

Por último, el documento señala que la adopción del blockchain en el sector público también está ganando terreno, impulsada por un enfoque continuo en la transparencia y la rendición de cuentas en el gasto público, como lo demuestra la iniciativa DOGE (Departamento de Eficiencia Gubernamental) del gobierno de EE UU. y los proyectos piloto con blockchain de bancos centrales y bancos multilaterales de desarrollo.

Según apunta, entre los principales usos del blockchain en el sector público destacan: seguimiento del gasto, distribución de subsidios, gestión de registros públicos, campañas de ayuda humanitaria, tokenización de activos e identidad digital. “Aunque inicialmente los volúmenes en cadena del sector público probablemente serán pequeños, y los riesgos y desafíos siguen siendo considerables, el aumento del interés por parte del sector público podría ser una señal importante para una adopción más amplia del blockchain”, concluye el informe.

¿Qué pasa en el resto del mundo?

En el caso de la Unión Europea, el BCE ha superado la mitad de la fase de preparación del proyecto del euro digital que se inició en noviembre de 2023. La decisión de pasar a la siguiente fase está prevista para octubre de 2025, y la decisión final sobre la su introducción está sujeta a la adopción del marco jurídico.

“El segundo informe del BCE sobre los preparativos para el euro digital, publicado en diciembre de 2024, destaca los importantes avances realizados en áreas cruciales, como la actualización de las normas del euro digital, la colaboración en el diseño centrado en el usuario, la selección de posibles proveedores para la plataforma de servicios del euro digital y la colaboración proactiva con las partes interesadas”, explica Milya Safiullina, analista de Scope Ratings.

Según señala Safiullina, la mayoría de los países que exploran las monedas digitales de los bancos centrales (CBDC, por sus siglas en inglés) se centran en mejorar los sistemas de pago, la inclusión financiera y la eficacia de la política monetaria, al tiempo que abordan retos como la privacidad y los marcos reguladores. En su opinión, los países están avanzando, pero todos tienen prioridades diferentes, desde la soberanía financiera hasta la reducción de la dependencia de divisas extranjeras o la mejora de la eficiencia de los pagos.

“Más de 130 países están estudiando la creación de CBDC y más de 60 se encuentran en fases avanzadas de desarrollo, prueba piloto o lanzamiento, aunque sólo cuatro (Bahamas, Zimbabue, Jamaica y Nigeria) han puesto en marcha CBDC. El yuan digital se encuentra en una fase piloto avanzada. Otras grandes economías están investigando activamente o probando CBDC, aunque se encuentran en fases más tempranas”, destaca la analista.

Banco Santander inaugura un Centro de Instituciones especializado en la Territorial de Madrid, con el objetivo de reforzar su modelo de atención a este colectivo estratégico. Esta iniciativa supone un paso más en la evolución del modelo de negocio en instituciones, orientado a ofrecer una atención más personalizada, especializada, ágil y eficiente.

El centro, ubicado en la quinta planta de la sede territorial de Banco Santander en Madrid (Paseo Recoletos 19), está formado por un equipo de más de 30 profesionales, compuesto por 16 banqueros con amplia experiencia en este segmento y con 14 especialistas de producto, que refuerzan la atención personal y facilitan soluciones acordes a las instituciones. Este centro gestionará un volumen de negocio total de más de 22 .000 millones de euros.

Actualmente, estos clientes eran atendidos desde más de 120 oficinas. Con este nuevo modelo, el banco centraliza la gestión de estos clientes en un único espacio, manteniendo la figura del banquero como interlocutor de referencia con el objetivo de garantizar el mejor servicio y una gestión integral alineada con las necesidades específicas de cada institución.

A raíz de esta inauguración, Ángel Valdovinos, director de Instituciones de Santander España, ha afirmado: “Con este nuevo modelo damos un paso más en nuestro compromiso con nuestros clientes. Nuestro objetivo es simplificar procesos, mejorar la experiencia del cliente y reforzar la especialización del equipo en la gestión y asesoramiento en las necesidades financieras de las instituciones. Centralizando la atención en un único centro, combinamos la cercanía del banquero de referencia con el apoyo de un equipo de especialistas, lo que nos permitirá ofrecer un servicio más ágil, eficiente y personalizado”.

Con este paso, Banco Santander da un impulso a su compromiso con las instituciones, consolidando un modelo que refuerza la calidad del servicio, la especialización del equipo y la eficiencia operativa en línea con su propósito de ser el mejor socio financiero para las instituciones.

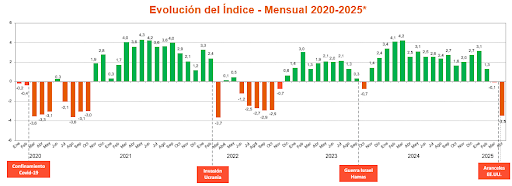

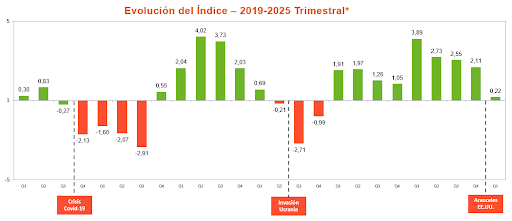

La confianza de los ahorradores e inversores españoles en la evolución de los mercados ha experimentado un fuerte descenso en abril. Así lo revela la encuesta trimestral de la gestora internacional JP Morgan Asset Management, que en esta oleada recoge, de manera excepcional, el primer cuatrimestre de 2025 con el objetivo de reflejar con mayor precisión el impacto de las recientes tensiones geopolíticas y comerciales en el sentimiento de los inversores.

Del análisis y la ponderación de más de 1.800 respuestas recogidas en esta edición sobre la pregunta “¿cómo cree que evolucionarán las Bolsas en el próximo semestre?”, se deriva la composición del Índice de Confianza del Ahorrador e Inversor español, un termómetro que permite medir la evolución de la confianza en los mercados a lo largo del tiempo.

Aunque este indicador cerró 2024 en 2,11 puntos en fase claramente ascendente, e inició el mes de enero de 2025 repuntando hasta máximos, su descenso a lo largo del resto de los primeros meses del año (ver gráfico) ha sido notable. La caída de 3,5 puntos en abril ha sido definitiva, quebrando la tendencia de confianza positiva en los mercados de los últimos dos años. Como consecuencia, actualmente se sitúa en el 0,22, a punto de entrar en niveles negativos.

Abril ha marcado el mayor incremento del sentimiento pesimista en toda la serie histórica del Índice, un fenómeno comparable únicamente a los registrados en marzo y abril de 2020, durante el inicio del confinamiento por la crisis de la COVID-19, y en febrero de 2022, tras la invasión de Ucrania, hitos ambos que marcaron el inicio de períodos de gran pesimismo con respecto a los mercados.

En esta oleada, el 34,1% de los encuestados se declara optimista, considerando “probable” o “muy probable” que los mercados registren subidas. Por otro lado, los pesimistas, que prevén una caída en las cotizaciones, alcanzan el 32,5% de las respuestas, 9,4 puntos más que en la oleada anterior. Finalmente, los neutrales, aquellos que creen que los índices bursátiles se mantendrán estables, representan el 33,4% del total.

Quienes aún creen que habrá una evolución positiva de las bolsas en los próximos meses, destacan como principal motivo su confianza en la situación económica actual (21,8%), aunque este argumento ha caído siete puntos. En paralelo, aumenta considerablemente su convicción en la evolución económica de Estados Unidos, al considerar que su mejora impulsará el resto de los mercados. Para los pesimistas, el principal factor de preocupación es la influencia global de EE.UU., mencionada por el 66,3% de los encuestados.

*La lectura del primer trimestre de 2025 recoge cuatro meses de encuesta (de enero a abril) con una muestra total de 1.809 respuestas válidas.

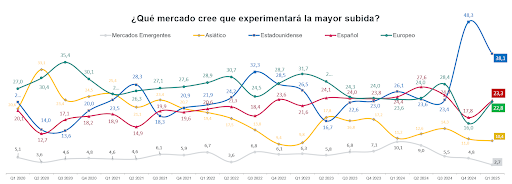

EE.UU. sigue siendo el mercado favorito de los inversores

El sondeo también ofrece una panorámica actualizada sobre las expectativas de los inversores españoles respecto al futuro desempeño de las distintas bolsas de valores.

A pesar de una mayor percepción de inestabilidad, el mercado estadounidense mantiene su posición como el destino preferido para la inversión en los próximos meses. Sin embargo, esta opción, elegida por el 38,1% de los inversores, ha retrocedido diez puntos tras alcanzar un récord histórico en el trimestre anterior. Los mercados español y europeo recogen esa pérdida de confianza en la bolsa americana y suben más de cinco puntos en cada caso hasta ser la opción de más confianza para el 23,3% y el 22,8% respectivamente.

Por su parte, el mercado asiático es la opción para el 10,4% de los inversores, mientras que solo un 2,7% se decanta por los mercados emergentes, el nivel más bajo registrado en el último lustro.

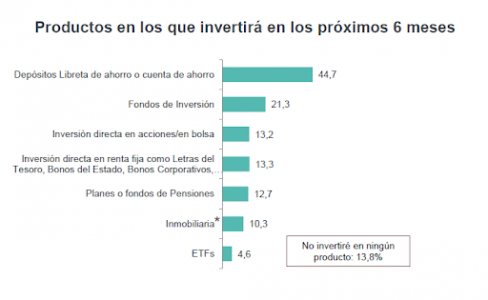

Mayor inclinación hacia la liquidez, aunque los fondos incrementan también su atractivo

Los ahorradores españoles refuerzan su apuesta por productos financieros que ofrecen mayor liquidez, como depósitos, libretas de ahorro y cuentas remuneradas. La preferencia por estos instrumentos ha aumentado cinco puntos porcentuales, consolidándose como la opción principal para el 44,7% de los encuestados.

La intención de inversión en el resto de los productos financieros se mantiene en niveles similares a trimestres pasados, si bien destaca el incremento en dos puntos del interés por los fondos de inversión, que son la principal opción para un 21,3% de encuestados, frente a la compra directa de acciones que cae dos puntos. Mientras tanto, la inversión en ETFs continúa su crecimiento lento pero sostenido, alcanzando el 4,6%.

El Índice de Confianza del Inversor Español forma parte de una encuesta que desde 2007 J.P. Morgan Asset Management España realiza trimestralmente a más de 1.350 consumidores de productos de ahorro e inversión de todo el territorio nacional con el fin de conocer el comportamiento y las motivaciones de los inversores y ahorradores españoles, así como su nivel de confianza en los mercados.