El ahorro de emergencia, clave en el bienestar financiero

| Por Rocío Martínez | 0 Comentarios

En Vanguard se apoyan en un estudio de la Reserva Federal para ilustrar los resultados de su última encuesta: el 36% de los estadounidenses tendrían dificultades para cubrir un gasto inesperado de 400 dólares. Además, la firma apunta que «contar con tan sólo 2.000 dólares en ahorros puede proporcionar un colchón crítico: reduce la probabilidad de problemas financieros y mejora el bienestar general». Este sencillo paso, según la firma, puede transformar la forma en que los hogares gestionan sus finanzas y reducir el estrés que conllevan los gastos imprevistos.

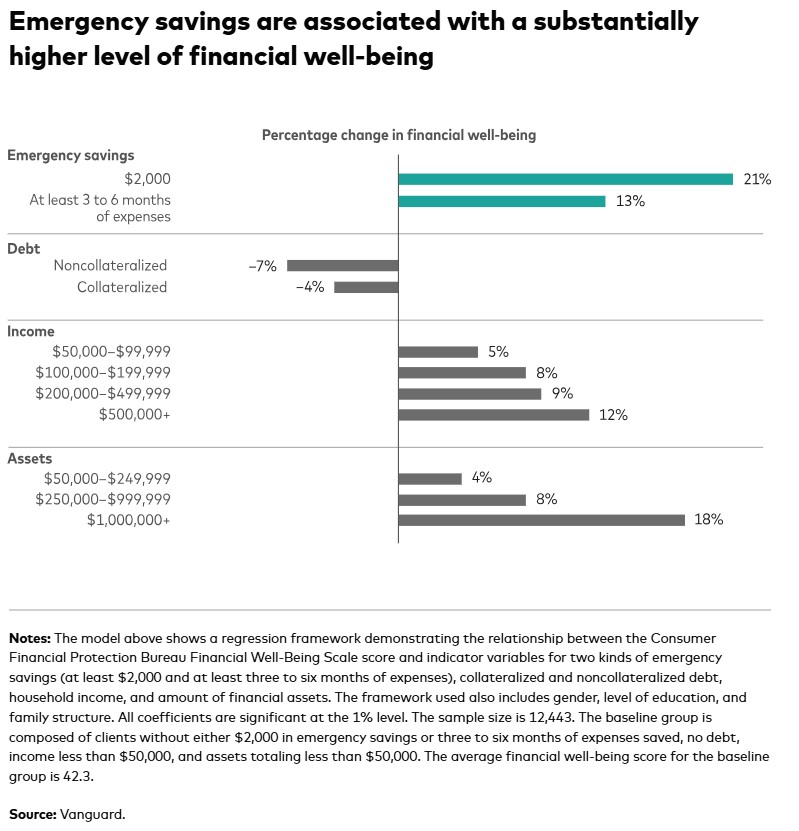

La potente relación entre el ahorro de emergencia y el bienestar financiero

Los investigadores de Vanguard encuestaron a más de 12.400 inversores de la firma en julio del año pasado para conocer el impacto del ahorro de emergencia en el bienestar financiero. El estudio, cuyos resultados se resumen en «La relación entre el ahorro de emergencia, el bienestar financiero y el estrés financiero (2025)», reveló que el ahorro de emergencia es el factor predictivo más potente del bienestar financiero.

El impacto de tener al menos 2.000 dólares en ahorros de emergencia es notable: las personas que han reservado esta cantidad registran un aumento del 21% en su bienestar financiero, y tener ahorrados al menos entre tres y seis meses de gastos está vinculado a un aumento adicional del 13% en el bienestar financiero, incluso después de tener en cuenta los ingresos, el tipo de deuda y los activos financieros.

«Las personas con ahorros de emergencia tienen un mayor nivel de bienestar financiero, pasan menos tiempo pensando y ocupándose de sus finanzas, y se distraen menos en el trabajo», afirma Paulo Costa, economista conductual de Vanguard, que realizó la investigación con sus compañeros Malena de la Fuente y Marsella Martino.

El coste de no tener ahorros de emergencia

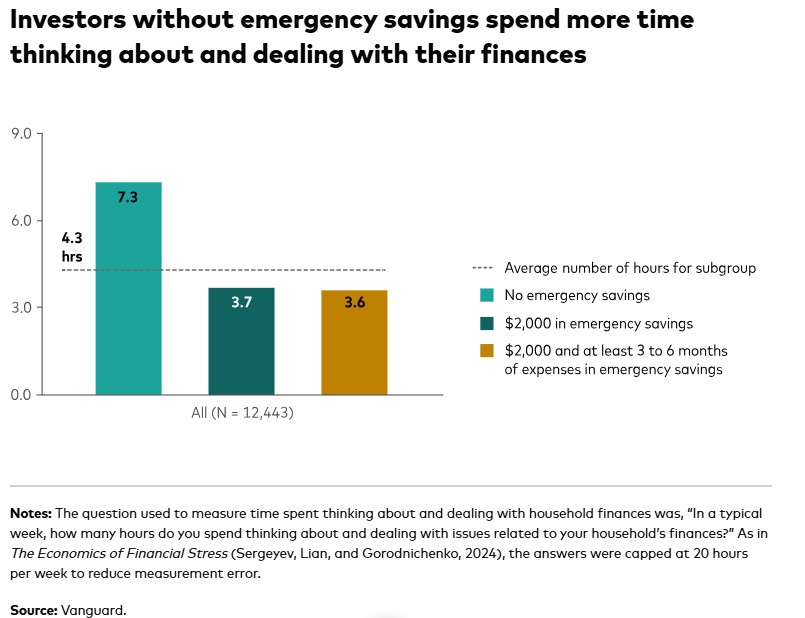

Los inversores sin ahorros de emergencia dedican mucho más tiempo a cuestiones financieras y declaran niveles más altos de estrés financiero. De media, emplean 7,3 horas a la semana a pensar y ocuparse de sus finanzas, frente a las 3,7 horas de los que tienen un colchón superior a 2.000 dólares. Además, el 51% de los inversores sin ahorros de emergencia declararon un aumento del estrés financiero año tras año, en comparación con sólo el 15% de los que tenían al menos 2.000 dólares ahorrados.

El estrés financiero asociado a la falta de ahorros de emergencia también puede repercutir en el lugar de trabajo y afectar a la productividad. Los trabajadores sin ahorros de emergencia tienen cuatro veces más probabilidades de distraerse en el trabajo debido al estrés financiero.

«Los ahorros de emergencia proporcionan tranquilidad y un colchón en caso de que algo vaya mal», afirma de la Fuente, que añade que esto es especialmente importante «porque muchas familias sufren algún tipo de emergencia financiera aproximadamente una vez al año». Por lo tanto, «disponer de ese colchón les permite prepararse para lo inesperado y evitar la preocupación y el estrés financiero que pueden derivarse de no disponer de este colchón».

Implicaciones

Las conclusiones de este estudio tienen importantes implicaciones para diversas partes interesadas del sector financiero.

1.- Patrocinadores de planes: Tienen una oportunidad única de ofrecer ahorros de emergencia como prestación básica a los empleados. Los clientes sin ahorros de emergencia declararon pasar más de seis horas de trabajo a la semana distraídos por el estrés financiero. Ofrecer el ahorro de emergencia como prestación podría fomentar una mano de obra más comprometida y menos estresada, con un aumento de la productividad y una disminución del absentismo.

2.- Responsables políticos: Facilitar una mayor cantidad de ahorros de emergencia como parte del plan de jubilación o de beneficios de un empleador podría ser beneficioso. La Ley SECURE 2.0 ha establecido un límite de 1.000 dólares para una única retirada sin penalización de una cuenta de ahorro para la jubilación, pero los responsables políticos podrían considerar formas de aumentar este límite para ajustarlo mejor a las necesidades financieras de los trabajadores.

3.- Asesores e inversores: Para los inversores y sus asesores, nunca se insistirá lo suficiente en la importancia del ahorro de emergencia. Los asesores pueden desempeñar un papel crucial en la educación de los clientes sobre el valor estratégico de los ahorros de emergencia y ayudarles a desarrollar un plan para crear y mantener estos fondos.

Como conclusión, el estudio resume que disponer incluso de una pequeña cantidad de ahorros de emergencia puede mejorar significativamente la salud financiera y reducir el estrés. Para los patrocinadores de planes, los responsables políticos, los asesores y los inversores, el mensaje es claro: dar prioridad al ahorro de emergencia es un paso poderoso hacia la consecución del bienestar financiero.

«Los datos muestran claramente que el ahorro de emergencia es una piedra angular del bienestar financiero. Al dar prioridad a estos ahorros, las personas pueden reducir significativamente el estrés financiero y mejorar su salud financiera en general», dijo Martino.