Los analistas financieros esperaban la asamblea anual de Berkshire Hathaway del sábado 3 de mayo con la curiosidad puesta en qué diría Warren Buffett sobre la guerra arancelaria del presidente Donald Trump. Pero Buffett, de 94 años, dio la sorpresa y anunció otra cosa: nada más y nada menos que su retirada.

«Mañana tenemos junta directiva de Berkshire y tenemos once directores. Dos de los directores, hijos míos, Howie y Susie, saben de lo que voy a hablar. Para el resto será una noticia, pero creo que ha llegado el momento de que Greg se convierta en el director ejecutivo de la empresa a finalizar este año», dijo Buffett.

Este domingo 4 de mayo el Wall Street Journal llena su portada con las fotos del magnate y señala en titulares: «Nunca habrá otro Warren Buffett».

El empresario dirigió Berkshire Hathaway durante 60 años y en ese lapso de tiempo se convirtió en un ícono, o un «oráculo» de las inversiones. Lo sucederá en su cargo de consejero delegado Greg Abel, 63 años, actual director ejecutivo de Berkshire Hathaway Energy.

Buffett enfatizó que no venderá ni una sola acción de su compañía, que en 2024 alcanzó una capitalización bursátil de 1,2 billones de dólares aproximadamente. También afirmó que seguirá disponible como asesor.

La política comercial no debería de ser un arma

Durante la asamblea de accionistas de su empresa en Omaha (Nebraska), Buffett defendió el comercio global y se mostró crítico con la política proteccionista del actual presidente de Estados Unidos, Donald Trump: «Deberíamos abordar el comercio mundial junto con los otros países y deberíamos hacer lo que sabemos hacer mejor y hacerlo bien», dijo el millonario.

«No creo que sea buena idea diseñar un mundo donde unos pocos países digan ‘¡Ja, ja, ja! ¡Ganamos!’ y el resto sienta envidia», añadió Buffett. «El comercio no debería ser un arma».

Berkshire nada en un mar de liquidez

Buffett deja la máxima dirección de su empresa con la cotización de la misma en máximos históricos. La última foto de la compañía antes del inesperado anuncio es una fuerte acumulación de liquidez.

Así, en su balance con fecha del 31 de marzo Berkshire mantenía fuertes posiciones en cash y bonos del Tesoro a corto plazo.

Según cifras de Bloomberg, la fortuna personal de Buffett ronda los 170.000 millones de dólares.

Aunque el entorno de mercados globales ha estado marcado por la turbulencia este año, los fondos de pensiones de Colombiaobtuvieron una rentabilidad a dos dígitos durante el primer trimestre. Ese es el panorama que pintan las cifras publicadas recientemente por la asociación gremial de gestores de fondos previsionales, Asofondos.

A través de un comunicado, la entidad –que agrupa a las AFPs Colfondos, Porvenir, Protección y Skadia– informó que el saldo de los fondos pensionales cerró marzo de 2025 con un valor total de 467,7 billones de pesos colombianos (unos 109.890 millones de dólares). Esto es un crecimiento de 11% respecto a los 421,3 billones de pesos (99.000 millones de dólares) que registraba en marzo de 2024.

“Este crecimiento no solo refleja los rendimientos (que en los últimos 12 meses fueron 38 billones), sino también que los aportes fueron superiores a los retiros, en 8 billones de pesos”, dijo en la nota el presidente de Asofondos, Andrés Velasco.

La entidad gremial también destacó el rendimiento del ahorro pensional. Entre enero y marzo, indicaron, este alcanzó los 250.000 millones de pesos (cerca de 59 millones de dólares). “Esto significa que, si no hubiera habido aportes adicionales, ni retiros, el fondo hubiese crecido en 250.000 millones de pesos”, explicó el profesional.

Velasco recalcó que estos resultados de los fondos llegan en un contexto de incertidumbre. “Por lo que se ha visto hasta ahora, 2025 es y será un año muy volátil, incierto y muy desafiante para los mercados financieros y de capitales”, advirtió.

En ese sentido, el economista hizo hincapié en la importancia de la diversificación de portafolios en la gestión de inversiones. “En el primer trimestre vimos muy buenas valorizaciones en la Bolsa de Valores de Colombia y en otras bolsas de América Latina y de Europa, al tiempo que se desvalorizaron los índices bursátiles en Estados Unidos. No tener todos los huevos en la misma canasta permitió un resultado consolidado en positivo”.

Pixabay CC0 Public DomainFoto: AmarADestiempo . El peso mexicano gana terreno pese a Trump

Durante el primer trimestre del año las Afores mexicanas superaron por primera vez en la historia los 350.000 millones de dólares en activos gestionados, según cifras definitivas del agente regulador.

Las Afores terminaron los primeros tres meses del año con un saldo total de 7,194 billones de pesos, equivalentes a 359.700 millones de dólares, calculado a un tipo de cambio promedio de 20 pesos por dólar, precio en el que se cotizó la moneda mexicana en el primer trimestre de este año.

La fase de acumulación en las Afores mexicanas está en su parte final, e incluso para el representante del gremio, Guillermo Zamarripa, es probable que haya terminado, mientras que otros analistas señalan que ya es inminente el fin de la era en la que las Afores recibían mucho más ingresos respecto a las salidas que registraba por concepto de pago de pensiones.

Sin embargo, el aumento paulatino de las aportaciones de los trabajadores, contemplada en la reforma de gran calado del año 2020, ha sido determinante para que las Afores capten recursos crecientes y que en cierta medida detengan o ralenticen la fase de desacumulación en las Afores, que de cualquier manera será inminente al cierre de la presente década.

Mientras tanto las Afores siguen captando recursos crecientes, mismos que han crecido en más de un billón de pesos en el último año, sobre todo gracias a las plusvalías que han logrado.

De acuerdo con la Consar, al cierre de marzo las Afores administraban 68.682 millones de cuentas de ahorro para el retiro, con un total de 7,194 billones de pesos, lo que representó un crecimiento de 17%, equivalente a 1,05 billones de pesos en el último año (52.500 millones de dólares), según la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Los expertos tiene muy claras las causas del incremento en el saldo gestionado de las Afores; por un lado están las plusvalías registradas por las Afores, es una masa de dinero creciente la que gestionan día con día y eso se refleja en el aumento de los beneficios que se pagan a los trabajadores. La otra parte sin duda es el incremento en las aportaciones obligatorias contemplado en la reforma del año 2020, que perdurará hasta el año 2030 cuando la tasa de aportación de los trabajadores alcance el 15% de sus ingresos.

Gracias a la reforma al Sistema de Ahorro para el Retiro (SAR) del 2020, las aportaciones obligatorias de los patrones a las Afores de los trabajadores incrementarán progresivamente hasta el 2030. Antes de la reforma, las aportaciones patronales eran de 5,15% del salario del trabajador; a partir del 2022 empezaron a subir y llegaron a 8,42%; para este 2025 aumentaron a 9,51% del sueldo base.

El objetivo contemplado en la reforma consiste en que las aportaciones patronales lleguen a 13,88% del salario del trabajador en el 2030, para que las aportaciones totales lleguen a 15%, desde el 6,5% en el que estaban antes de la reforma.

Plusvalías históricas

Hablando de plusvalías, éstas también han alcanzado niveles sin precedente; tan solo en los últimos doce meses las Afores alcanzaron un récord de 770.631 millones de pesos, equivalentes a 38.531,55 millones de dólares.

En el periodo enero-marzo del presente año, y pese al contexto de riesgos que significó la llegada del presidente Trump en Estados Unidos y su agresiva políica arancelaria, las Afores tuvieron plusvalías por 307.838 millones de pesos (15.391.9 millones de dólares), lo que significó un récord para un primer trimestre de año.

Así, el sistema de pensiones mexicano, con las Afores como uno de sus pilares principales, sigue entregando buenas cuentas a los trabajadores y se consolida como el factor más importante del ahorro nacional junto con el sistema bancario.

Afore XXI Banorte es actualmente el fondo de pensiones más grande de Latinoamérica con más de 59.000 millones de dólares en activos bajo gestión; Fitch Ratings ratificó la calificación de Excelencia otorgada a las Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORES) que administra la Afore.

La calificadora destacó, entre otras cosas, a la solidez financiera de la administradora , con base en la calidad de la gestión de sus inversiones y en su histórico desempeño positivo, el cual se ha mantenido consistente en los últimos años.

De acuerdo con Fitch Ratings, la calificación de Excelencia refleja de manera integral la evaluación de las 10 SIEFORES Básicas y de las 11 SIEFORES Adicionales que administra XXI Banorte , basado en cinco criterios:

Su proceso de inversión

El acompañamiento al cliente

La administración de riesgos

Sus recursos de inversión

Su desempeño a lo largo del tiempo

La calificadora internacional destaca el proceso de inversión de la Afore y la calidad de su atención al cliente.

Así, Fitch reconoce y valida que la administradora cuenta con los recursos tecnológicos y de inversión adecuados , que establece modelos financieros, controles y políticas corporativas superiores al promedio de la industria , y cuenta con una Administración de Riesgos muy completa , superior al marco regulatorio establecido.

David Razú Aznar, Director General de la Administradora, dijo: “En XXI Banorte trabajamos con el compromiso de ofrecer la mejor administración e inversión de fondos para el retiro, por lo que recibir esta calificación valida que las acciones que estamos emprendiendo están enfocadas en garantizar una eficiente gestión de los recursos para que nuestros afiliados obtengan la mejor pensión posible cuando llegue el momento de su retiro laboral”.

«La calificación de excelencia recibida por la calificadora Fitch Ratings a XXI Banorte refleja la capacidad de la Afore para cumplir con sus obligaciones financieras a corto y largo plazo, y reconoce que administra los fondos de sus clientes de manera efectiva para ofrecer rendimientos consistentes», dijo la administradora en un comunicado para clientes y medios de información.

Las estrategias con opciones pueden mejorar los rendimientos de las inversiones con riesgos controlados y con la posibilidad de poder elegir los subyacentes a los que se quiere estar referenciados. Conocer cómo funcionan estas estrategias es fundamental a la hora de incluirlas en las carteras.

Leverage Shares celebró un webinar en el que Ignacio Vacchiano, Head of Distribution Iberia de Leverage Shares, explicó cómo funcionan estos instrumentos con el fin de mejorar la cultura financiera de los inversores. En él, el experto explicó desde cero qué son y cómo funcionan las opciones: contratos financieros que otorgan al comprador el derecho de comprar (opción call) o vender (opción put), un activo subyacente en un plazo predeterminado y a un precio específico, conocido como precio de ejercicio.

La utilización de opciones supone una alternativa de inversión que permite generar ingresos recurrentes con riesgo cubierto, es decir, manteniendo las acciones o efectivo reservado en caso de que se ejerciten las opciones que se hayan vendido. Estas estrategias han sido ampliamente utilizadas por inversores profesionales desde la década de 1970, según explica Vacchiano.

En el webinar, el experto explicó detalladamente el proceso inversor y los retornos han supuesto estas estrategias a los inversores desde el inicio de cotización de los ETPs Income Shares en julio de 2024, y cómo los productos siguen generando esos ingresos mensuales.

En resumen, la venta de opciones call (cubiertas con acciones del subyacente al que hacen referencia) generan unos ingresos: la prima de cada opción representa un valor intrínseco y otro valor extrínseco. Al cobrar esa prima, el valor intrínseco entra a formar parte del NAV del ETP en cuestión, mientras que el valor extrínseco se repartirá a los inversores al final de cada mes. «Este proceso de venta de opciones se realiza una vez a la semana en los Income Shares de Acciones Individuales y Oro que la entidad tiene en mercado», apunta Vacchiano.

En la operativa con derivados también hay que tener en cuenta otros términos como el valor intrínseco -diferencia entre el precio del activo subyacente y el precio de ejercicio de la opción-; el valor extrínseco -parte del precio de la opción que excede su valor intrínseco y representa el valor del tiempo y la volatilidad-; la fecha de expiración -día en el que podrá ejercitarse la opción- y la prima -el coste de la opción-.

Estrategias

En el encuentro digital, Vacchiano entro en casos prácticos, de forma que se pudiera entender fácilmente según los diversos comportamientos del mercado cómo afectaba a estos instrumentos. Observando el comportamiento de cada uno, según las condiciones en los primeros 9 meses de andadura de este tipo de productos en Europa, resulta más comprensible el comportamiento tienen según las condiciones de mercado.

Las estrategias con ventas de puts cubiertas con el efectivo, con expiraciones diarias, también generan unas primas que se reparten a los inversores a fin de mes. En junio 2025, Income Shares de Leverage Shares, lanzará al mercado nuevos ETPs con estas características, con nuevos subyacentes, materias primas, acciones individuales y ETFs de renta fija.

Mediante la venta de “covered calls” y la venta de “covered cash puts” con expiración ese mismo día se pueden lograr retornos en forma de cobro de primas que suponen unos ingresos relevantes y relativamente constantes -aunque variables según la volatilidad del mercado-.

En definitiva, según Vacchiano, las estrategias con opciones pueden ser una fuente más para diversificar los activos de inversión, al tratarse de un producto entre renta variable y renta fija, «aunque siempre con el riesgo del activo subyacente al que hacen referencia»

En resumen, estas estrategias aportan:

1.- Generación de ingresos adicionales al tiempo que el inversor sigue correlacionado a un activo.

2.- Protección en caídas, puesto que las primas recibidas amortiguan posibles correcciones del activo subyacente.

3.- Diversificación de los ingresos, puesto que se pretende alcanzar un rendimiento atractivo y diversificar de otras fuentes de ingresos financieros.

El webinar está disponible en la página de Youtube de @LeverageShares en este enlace.

Las estrategias defensivas de gestión activa vuelven a tener vigencia ante la postura agresiva de la administración Trump sobre los aranceles, que desencadenó un brote de volatilidad en los mercados, especialmente tras el anuncio del “Día de la liberación”. La implementación errática de las políticas comerciales genero un alto nivel de incertidumbre. Hasta que la incertidumbre política se normalice, nuestra expectativa es que las fluctuaciones en los mercados a corto plazo persistan. A largo plazo conforme avanza el ciclo, State Street Global Advisors propone estrategias defensivas con un enfoque activo, diversificado y con gestión del riesgo, centrado en invertir en empresas con valoraciones razonables, de alta calidad y con un crecimiento sostenible deberían generar mejores resultados ajustados al riesgo.

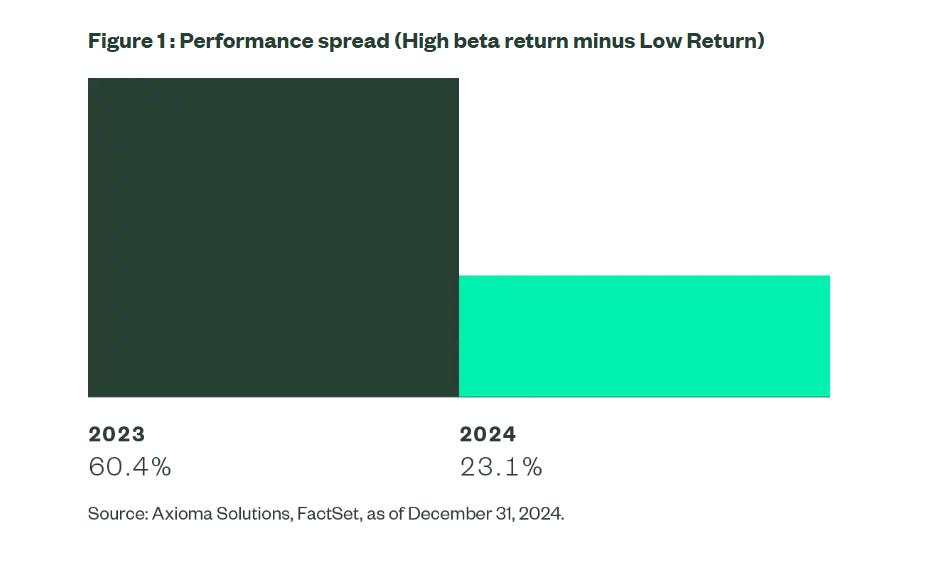

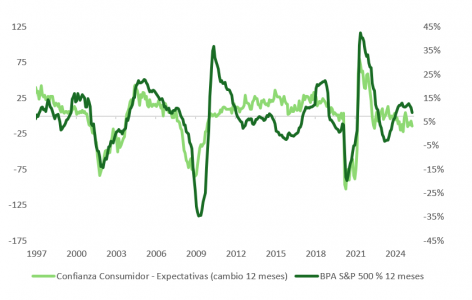

En general, el rendimiento de la Estrategia Defensiva Global en 2024 fue muy superior al del año anterior. Aunque la Estrategia terminó con un rendimiento inferior al del mercado, participó adecuadamente en las subidas del mercado durante la mayor parte del año. Para una cartera defensiva y de beta baja, la participación alcista de la Estrategia del 84% estuvo por encima de nuestras expectativas, dado el entorno de mercado en 2024 mayoritariamente favorable al riesgo. De hecho, a medida que nos acercábamos al cierre del ejercicio, la estrategia se posicionó por delante del mercado, solo para registrar un rendimiento significativamente inferior en el cuarto trimestre, cuando el repunte del riesgo tras las elecciones adquirió protagonismo.

La evolución del mercado en 2024 fue coherente con nuestras expectativas. Tras el fuerte repunte del riesgo en 2023, en el que se registró un nivel histórico de rentabilidad superior para la beta alta, esperábamos ver una expansión del repunte del mercado base en 2024 que redujera los vientos en contra de la beta baja. En 2024, los obstáculos a la rentabilidad de la beta baja se moderaron. (Véase la Figura 1).

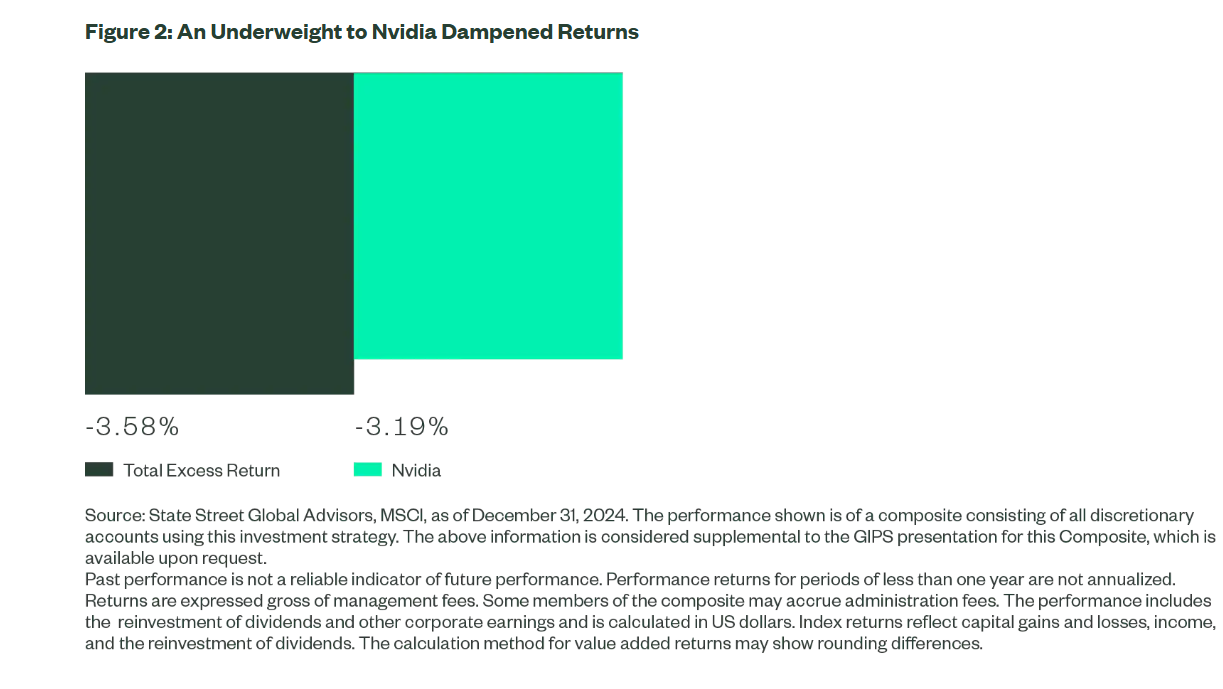

Es más, también observamos una ampliación en la base del rally del mercado que mejoró significativamente el valor añadido de nuestro modelo de selección de valores. Los modelos cuantitativos funcionan según la ley de los grandes números; por tanto, un repunte del mercado que no se concentrara en unos pocos valores de gran capitalización favoreció naturalmente una mayor eficacia de los modelos. Los buenos resultados de la selección de valores compensaron en parte el viento en contra de la beta baja por estar infraponderados en temáticas caras y de alto crecimiento, como el repunte de los chips de IA. Como se muestra en la Figura 2, el hecho de no poseer Nvidia representó por sí solo la mayor parte de la caída de la cartera frente al mercado en 2024.

En el primer trimestre de 2025, cuando varios factores de riesgo pasaron a dominar el mercado y la euforia de las elecciones estadounidenses empezó a disiparse, el sentimiento de riesgo ha disminuido y la estrategia ha registrado un rendimiento considerablemente superior en lo que va de año Los principales riesgos que han dominado el sentimiento este año han sido los elevados y persistentes niveles de los tipos de interés a largo plazo en EE.UU. y la amenaza de una guerra comercial mundial a medida que la nueva administración estadounidense intensificaba su despliegue de aranceles.

Al 14 de abril, el índice MSCI World Value tuvo un rendimiento inferior al del índice MSCI World Growth en un 2,7 % en el mes, revirtiendo el sólido rendimiento superior del 12 % del primer trimestre. La estrategia defensiva global está superando al índice MSCI World en un 0.92 %.

Perspectivas de la estrategia

En nuestra opinión, las dificultades que atravesó la Estrategia en los dos últimos años fueron coherentes con la naturaleza de todos los ciclos de innovación disruptiva. Podríamos extraer observaciones similares de los ciclos de Internet y de la informática móvil, en los que las fases iniciales tendieron a ser intensivas en capital, lo que dio lugar a una amplitud muy reducida y a repuntes concentrados similares al rendimiento de los 7 Magníficos observado en los dos últimos años. Esencialmente, sólo las grandes empresas bien capitalizadas consiguen participar en la fase de creación de infraestructuras del ciclo; por ejemplo, la era de Internet vio el dominio de AOL, Intel y Cisco. Los 10 principales contribuyentes representaron aproximadamente el 72% de la rentabilidad total del Nasdaq en 1999 (101,5%). Sin embargo, a medida que la tecnología se hace más madura y disponible, los beneficiarios de la innovación se amplían.

Estamos asistiendo al inicio de la misma dinámica en la IA. La revelación por parte de Deepseek de enfoques más eficientes de inferencia y entrenamiento de la IA puede haber marcado el comienzo del cambio en el ciclo de innovación de la IA. Con modelos de cadena de aprendizaje más baratos y potentes, menos exigentes con la inferencia computacional, asistiremos a la expansión de los casos de uso de la IA y al desarrollo de aplicaciones a gran escala. El nuevo ciclo dominado por las aplicaciones debería ampliar el número de beneficiarios del tema de la IA a más actores de diferentes sectores y segmentos, más allá de los semiconductores y los actores de la tecnología básica. Las empresas innovadoras, grandes o pequeñas, pueden jugar ahora en este nuevo terreno de juego de la IA.

En el último año, ya hemos visto cómo la expansión de la infraestructura de la IA crea una nueva demanda de infraestructuras energéticas y, en consecuencia, beneficia a las empresas de servicios públicos que son participaciones básicas en nuestra cartera. Nuestra expectativa es que la democratización de la IA ampliará la creación de valor a muchas más industrias fuera de los grandes actores de la tecnología/chips y aportará crecimiento de la productividad a muchas más empresas.

¿Qué papel desempeña estrategias activas de renta variable defensiva en esta nueva era?

En nuestra opinión, para los inversores con horizontes de inversión a largo plazo y capacidad para tolerar desviaciones a corto plazo de la rentabilidad del mercado, el proceso de inversión en el que se basa la estrategia de renta variable defensiva global es especialmente adecuado para esta nueva era de innovación explosiva. Ante todo, creemos que la naturaleza disruptiva de la IA creará pocos ganadores y potencialmente muchos perdedores, un entorno en el que un enfoque activo como el de la Estrategia puede ser más eficaz para capturar valor. Más concretamente, la interacción entre nuestros factores de Valor y Sentimiento puede ser eficaz en esa captura de valor: el sentimiento impulsa la inversión en nuevas tendencias, mientras que la valoración ancla la estrategia con la disciplina de no invertir en exceso en tendencias insostenibles.

Nuestros factores de Calidad y Catalizadores proporcionan una mayor diversificación mediante la evaluación de las calidad de los balances, así como evitando un apalancamiento excesivo. La naturaleza profundamente disruptiva de la IA podría llevar a que los operadores tradicionales complacientes fueran destronados por actores más eficientes e innovadores. Sin embargo, el despliegue de tecnologías potentes requiere una aplicación meditada y transiciones a diferentes niveles de cualificación de la mano de obra mediante reciclaje y nuevas contrataciones, etc. A lo largo de los años, hemos ampliado nuestras métricas de Calidad y Catalizadores para abarcar tanto los datos tradicionales como los alternativos que serían necesarios para evaluar la resistencia de las empresas a soportar cambios transformadores en su negocio. Estas métricas son fundamentales para diferenciar a las que tienen tanto el capital como la cultura para adaptarse. Las empresas con buena reputación y capacidad para retener y adquirir talento nuevo tienen más probabilidades de éxito.

Cuando se combinan, creemos que nuestro enfoque activo está mejor posicionado para captar la creación de valor selectiva durante la próxima era de cambio tecnológico explosivo y disrupción. En los dos últimos años, hemos observado un valor añadido constante gracias a nuestro enfoque diversificado.

La gestión prudente del riesgo sigue siendo fundamental

Por encima de este optimismo sobre la IA y la innovación se cierne una nube de incertidumbre siempre presente. La competencia geopolítica podría convertirse en una escalada de conflictos comerciales. El profundo impacto de estas tecnologías altamente disruptivas podría tener repercusiones sociales y económicas imprevistas difíciles de mitigar. Incluso mientras la sociedad en su conjunto recoge los beneficios del avance de la IA, podría producirse un aumento incipiente del riesgo de mercado que requiere una gestión reflexiva.

Aparte de los trastornos tecnológicos, también estamos entrando en una era de drásticos cambios demográficos, económicos y geopolíticos, y la confluencia de todas estas fuerzas de cambio podría generar riesgos imprevistos para la configuración alcista del mercado.

El mercado ha tenido la suerte de gozar de abundantes rendimientos y bajo riesgo durante la última década. Tanto las políticas fiscales y monetarias posteriores a la CFG y al Covid han contribuido a estabilizar los mercados. Sin embargo, los inversores no deben confiar demasiado en que la configuración de bajo riesgo del mercado sea sostenible durante la próxima década en medio de la corriente cruzada de todas las fuerzas perturbadoras.

Nuestra estrategia defensiva activa está diseñada con el objetivo específico de ejecutar el doble mandato de mayores rendimientos activos y menor riesgo total de la cartera frente al mercado. El componente activo trata de captar oportunidades de rentabilidad, mientras que el componente de gestión del riesgo de la cartera reduce activamente el riesgo de la cartera mediante una mayor diversificación y la reducción de los factores de riesgo.

Nuestro objetivo con este enfoque es ofrecer rentabilidades sostenibles a largo plazo con menores caídas y menor riesgo total que el mercado.

En nuestra opinión, el enfoque de doble mandato de nuestra estrategia defensiva merece la debida consideración cuando los inversores se plantean la difícil tarea de invertir en el panorama de mercado en rápida evolución que se avecina.

Artículo escrito por Chee K Ooi, Senior Portfolio Manager y Kishore L Karunakaran, Managing Director de State Street Global Advisors

Foto cedidaJuan Carlos Solano y Marcos Basante, Andbank España y ASTIC

La Asociación del Transporte Internacional por Carretera (ASTIC) y Andbank España, entidad especializada en banca privada, han firmado un acuerdo de colaboración con el objetivo de potenciar la formación de los afiliados de la patronal en cuestiones relacionadas con mercados financieros, inversiones y gestión del patrimonio familiar.

El convenio, que ha sido firmado por Marcos Basante, presidente de ASTIC; y Juan Carlos Solano, managing director del segmento Key Clients de la entidad, contempla la puesta en marcha de una serie de desayunos formativos en los que diversos expertos impartirán sesiones sobre temas de interés relacionados con la actualidad financiera, claves de los mercados, gestión de inversiones y novedades fiscales, según han destacado ambas entidades.

Marcos Basante, presidente de ASTIC, ha considerado que “gracias a esta colaboración nuestros socios podrán reforzar la gestión de su patrimonio, fomentando el conocimiento relacionado con las inversiones, fiscalidad o mercados”.

Para Juan Carlos Solano, managing director de Key Clients de Andbank España, “este acuerdo tiene el objetivo de ayudar a los grupos familiares en la gestión integral de su patrimonio, teniendo en cuenta su impacto en la esfera individual, familiar y empresarial”.

Andbank cerró 2024 con un volumen de patrimonio superior a los 31.000 millones de euros y 26 centros de banca privada, con los que la entidad cubre todo el territorio nacional, según los datos de la compañía.

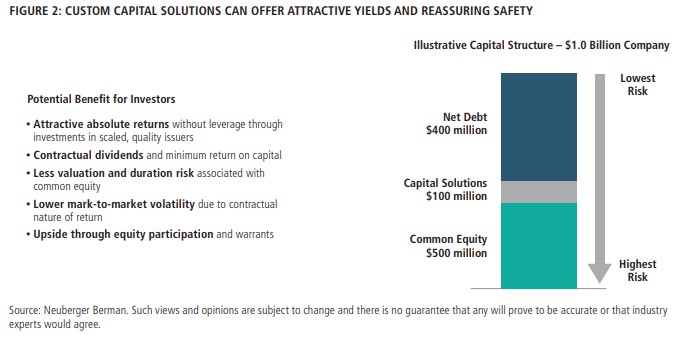

Existen oportunidades atractivas para los proveedores de liquidez experimentados en el entorno actual del mercado de private equity (PE). Así lo recoge un estudio de Neuberger Berman, que detalla que el aumento de los costes de capital, la menor actividad de salida y los prolongados ciclos de captación de fondos han planteado a los promotores de private equity un dilema fundamental: cómo equilibrar la demanda de los inversores de distribuciones de capital con la reticencia a vender activos que aún consideran interesantes.

El informe analiza tres soluciones diseñadas para abordar este dilema, incluidas las coinversiones de capital a mitad de vida, los fondos de continuación dirigidos por GPs y las estructuras de capital personalizadas que combinan capital y deuda. «Creemos que estas diversas estructuras tienen el potencial de generar atractivos rendimientos ajustados al riesgo en un entorno de liquidez limitada», asegura la firma en el estudio.

El telón de fondo: menor liquidez, distribuciones más moderadas

A medida que el mercado de private equity se ha expandido y evolucionado en 2024, en la firma observan que los patrocinadores siguen enfrentándose a una serie de retos entrelazados. Entre ellos, «un entorno difícil para la captación de fondos; unos costes de la deuda más elevados -los tipos de los préstamos unitranche han subido aproximadamente 300 puntos básicos, un 10%, desde mediados de 2021-; y menos salidas, a medida que el crecimiento económico ha disminuido y el riesgo geopolítico se ha moderado.

A lo largo de la vida de un fondo típico de private equity, los socios generales (GPs) devuelven capital a sus socios comanditarios a través de distribuciones periódicas a medida que cosechan sus inversiones.

El encarecimiento de la deuda, el menor número de salidas y los periodos de tenencia más largos han provocado un notable descenso de las distribuciones de los fondos de private equity, que se han reducido a casi la mitad de la media a largo plazo y se han acercado a los niveles observados por última vez poco después de la crisis financiera mundial de 2008, según recoge el estudio.

Un entorno que ha provocado, según los autores del informe, que «la disminución de las distribuciones plantee retos tanto para los patrocinadores como para los inversores: los patrocinadores dependen de ese capital para invertir en nuevas operaciones, mientras que los inversores institucionales suelen utilizarlo para comprometerse con nuevos fondos de PE».

Oportunidades clave para los proveedores de liquidez

De esta manera, el informe recoge que la dinámica actual del mercado -que incluye deuda cara, mayores diferenciales entre oferta y demanda y menores distribuciones- sigue creando oportunidades atractivas para quienes puedan proporcionar liquidez para hacer frente a estos retos. Tres oportunidades clave, en su opinión, son las coinversiones de capital a mitad del ciclo de vida de la inversión, los fondos de continuación dirigidos por GPs y las estructuras de capital personalizadas que combinan aspectos de capital y deuda.

1.- Coinversiones en private equity

Las coinversiones han representado durante mucho tiempo una forma atractiva de invertir en private equity y en Neuberger Berman creen que que el entorno actual juega a favor de los coinversores experimentados.

En este punto, en la firma explican que a medida que la deuda se ha encarecido, los gestores han necesitado más capital para completar nuevas adquisiciones y, cada vez más, para respaldar sus carteras existentes. En estos casos, a menudo se necesita capital «a mitad de vida» para respaldar las tesis de inversión, completar fusiones y adquisiciones estratégicas o recalibrar el nivel de apalancamiento de las empresas de su cartera. Al contratar a un coinversor a mitad de la vida de la inversión privada, «los gestores pueden desbloquear liquidez sin perder el control de la gestión ni abandonar por completo sus posiciones».

Estas transacciones, prosigue el estudio, también pueden facilitar las distribuciones a los LPs actuales. Desde la perspectiva de los proveedores de liquidez, la capacidad de proporcionar capital de coinversión a mitad de vida de una inversión abre una serie de interesantes oportunidades a las que los inversores medios no suelen tener acceso. Por lo general, el proveedor de liquidez también está mejor equipado para negociar la valoración, las condiciones y la estructura de estas transacciones. Debido a la complejidad de entrar en estas coinversiones «a mitad de vida», en la firma creen que este enfoque no sólo requiere un conjunto de habilidades diferentes a la co-suscripción de nuevas adquisiciones, sino también profundas relaciones con los patrocinadores de private equity establecidos.

2.-Fondos de continuación dirigidos por GPs

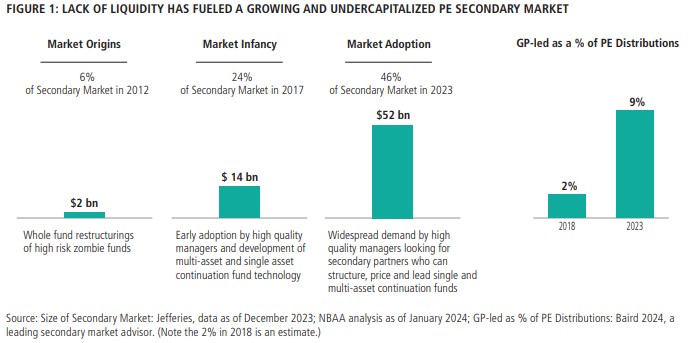

En Neuberger Berman han observado que la demanda de liquidez ha dado lugar al surgimiento de un sólido mercado secundario de activos de private equity. Una manifestación popular son los fondos de continuación dirigidos por los GPs. Estos vehículos permiten a los GPs ofrecer liquidez a sus LPs y, al mismo tiempo, conservar hasta la propiedad completa de activos preciados de alta calidad que cuentan con equipos de gestión probados y trayectorias de crecimiento relativamente predecibles.

En un fondo de continuación típico, un GP puede vender un grupo único o selecto de activos de un fondo existente a un nuevo vehículo -el fondo de continuación- gestionado por el mismo GP y estructurado en negociación con inversores secundarios. Los LPs del fondo primario pueden generar liquidez retirando sus participaciones al precio negociado con el comprador secundario o transferirlas al nuevo fondo de continuación; los GPs obtienen tiempo y capital adicionales para crear más valor mediante mejoras operativas y posibles oportunidades de crecimiento.

El mercado secundario liderado por GPs ha crecido significativamente desde 2012, con operaciones lideradas por GPs que ahora representan aproximadamente el 46% de las transacciones secundarias. Las GP-leds ahora representan aproximadamente el 9% de las distribuciones de private equity, frente al 2% en 2018.

A pesar de las oportunidades potenciales en este sector, observamos que los fondos de continuación han permanecido considerablemente infracapitalizados, creando un desequilibrio entre la oferta y la demanda. En opinión de la firma, este desequilibrio beneficia a los inversores experimentados dispuestos a aportar liquidez y negociar condiciones a su favor.

3.- Soluciones de capital personalizadas

Además de las coinversiones y las operaciones secundarias, el informe considera factible que pueden surgir oportunidades para proporcionar liquidez en toda la cadena de capital, incluidas soluciones de capital altamente personalizadas para grandes empresas en manos de patrocinadores de private equity de primer orden.

«Las soluciones de capital a medida suelen tener características tanto de deuda como de capital», explica el informe, que añade que en lugar de cupones trimestrales en efectivo -como en un típico acuerdo de deuda privada-, los inversores suelen recibir un cupón contractual pagado en especie, junto con un descuento sobre su valor nominal original e incluso una protección adicional contra la amortización. En algunos casos, los inversores pueden mejorar la rentabilidad global mediante la participación en el capital en forma de warrants o derechos de conversión. Dadas las actuales condiciones del mercado, en Neuberger Berman consideran que este tipo de oportunidades aumentará en los próximos años.

¿Cuál es el futuro?

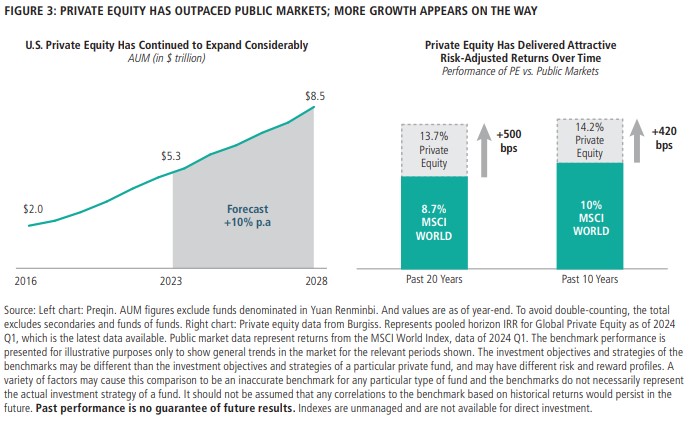

El informe concluye que la inversión privada sigue siendo un complemento atractivo de una cartera de inversión bien diversificada. «Hemos observado que los gestores de private equity de primer nivel han superado significativamente a los mercados públicos a lo largo del tiempo, y esperamos que el potencial de atractivas rentabilidades ajustadas al riesgo siga atrayendo capital para nuevos fondos de private equity».

La firma cita datos de Preqin: se espera que el sector de los fondos de private equity alcance los 8,5 billones de dólares en activos gestionados en 2028, frente a los 5,3 billones de finales de 2023. Para poner esta cifra en perspectiva, 5,3 billones de dólares equivalen a las capitalizaciones de mercado combinadas de sólo dos empresas públicas: Amazon y Google. «En comparación con los mercados públicos, creemos que los fondos de inversión privada aún tienen mucho margen de maniobra», sentencian en Neuberger Berman.

Mientras tanto, a medida que se descongelan los mercados de salida de los fondos de private equity y aumentan las distribuciones, «esperamos que los gestores sigan centrándose en aumentar el valor y la rentabilidad de sus carteras actuales». En su opinión, estos esfuerzos deberían seguir creando oportunidades potencialmente atractivas para proveedores de liquidez experimentados que abarquen coinversiones a mitad de ciclo de vida de una inversión, fondos de continuación dirigidos por GPs y soluciones de capital personalizadas.

La tensión arancelaria persiste en Estados Unidos, aunque Donald Trump ha suspendido temporalmente los aranceles recíprocos más agresivos y ha abierto negociaciones, trasladando la presión a China, que se muestra firme. El riesgo creciente de recesión sugiere que el presidente podría estar pivotando hacia una estrategia de desescalada, activando así la conocida como “Trump Put”.

La caída cercana al 20% del S&P 500 y un rendimiento en el bono a 10 años por encima del 4,5% habrían sido catalizadores de este movimiento. Trump no puede permitirse una recesión severa ni un mercado en caída libre sin comprometer las elecciones legislativas de 2026 y su agenda de desregulación y recortes fiscales e incluso su estatus politico.

Si logra evitar nuevos aranceles, podría redirigir el foco a políticas favorables al mercado en la segunda mitad del año, apoyado por un entorno macro de tipos más bajos, energía más barata y un dólar más débil. Sin embargo, el daño sobre la confianza de hogares, empresas e inversores ya está hecho, elevando la probabilidad de una desaceleración pronunciada o una recesión técnica similar a 2011, 2015 o 2022. El último informe del Conference Board muestra una caída en el subíndice de expectativas de 12,5 puntos, hasta los niveles más bajos desde 2011 (54,4), y el pronóstico del modelo alternativo de PIB de la Fed de Atlanta, que ajusta el efecto de las importaciones y exportaciones de oro, es de -1,5% para el primer trimestre.

EE.UU.: inflación puntual, crecimiento aún sólido

Las encuestas de confianza (“soft data”) han perdido fuelle tras el impulso electoral, aunque los datos duros (“hard data”) de consumo, empleo e inversión se mantienen sólidos.

La inflación a corto plazo ha repuntado, anticipando el impacto arancelario, pero las expectativas a medio plazo (3-5 años) permanecen ancladas. Esto sugiere que el repunte inflacionario sería transitorio, derivando posteriormente en efectos deflacionarios por menor consumo. En la publicación de resultados de Booking esta semana, se explicaba: » Observamos una disminución en la duración de la estadía en los EE. UU., lo que podría indicar que los consumidores estadounidenses se están volviendo más cuidadosos con sus gastos. También vimos cierta evidencia de una economía bifurcada en los EE. UU., ya que los hoteles de mayor calificación parecen ser más resistentes que los hoteles de menor calificación».

A corto plazo, la Fed priorizará el control de precios sobre el crecimiento. El recorte de tipos previsto para junio podría no materializarse si el mercado laboral no muestra un enfriamiento claro. No obstante, si el deterioro se hace más evidente, Jerome Powell actuará con contundencia. La encuesta JOLTS, antes del anuncio de las sanciones “recíprocas”, muestra una disminución notable en vacantes (hasta 7,2 millones). No obstante, las bajas voluntarias y los despidos apuntan a una oferta de trabajo aún resiliente.

Europa: mayor vulnerabilidad al choque arancelario

Europa enfrenta un escenario más desafiante debido a su elevada exposición al comercio internacional. El índice ZEW anticipa una caída en la confianza que arrastraría el crecimiento a la baja.

Asumiendo un arancel del 10% sobre productos europeos (25% en automoción), las exportaciones sufrirán un notable deterioro. Además, la sobreoferta china que podría derivarse del bloqueo comercial estadounidense incrementará las presiones deflacionistas.

La apreciación del euro y el estancamiento salarial afectarán a los márgenes empresariales, mientras que el BCE, a diferencia de la Fed, podría verse obligado a aplicar más recortes de tipos de los que descuenta el mercado.

China: impacto manejable pero necesidad de estímulo

La exposición de China a EE.UU. ha disminuido significativamente: solo el 2,6% del PIB depende de exportaciones al mercado estadounidense, frente al 7% en los años de máxima interdependencia (“Chinamérica”).

Pekín intensificará sus políticas de estímulo interno para alcanzar su meta de crecimiento del 5%. Sin embargo, un conflicto comercial prolongado podría restar entre un 1% y un 2% a su PIB en 2025.

Tipos de interés, divisas y renta fija

Desde hace meses, venimos comentando que tiene sentido alargar la duración de carteras para reflejar los crecientes riesgos de desaceleración global. Inicialmente, los bonos del Tesoro repuntaron, pero rápidamente se revirtieron debido a factores técnicos como el desapalancamiento forzado de estrategias de “basis trade”, generando una de las mayores subidas de la TIR a 10 años en 60 años.

Más allá del ruido técnico, la tendencia apunta a:

Menor crecimiento e inflación.

Valoraciones más atractivas para la deuda pública, a pesar del mejor comportamiento la última semana.

Recuperación de la correlación inversa entre renta fija y renta variable, revalorizando su papel como diversificador.

El crédito corporativo Investment Grade muestra deterioro de balances (más apalancamiento, menor cobertura de intereses), justo cuando los márgenes empresariales se verán presionados por los aranceles. Aunque los spreads de crédito aún no ofrecen suficiente colchón de seguridad, la valoración es más atractiva que hace unos meses, justificando una postura más neutral pero vigilante.

Mercados de renta variable: ajuste en proceso

Las valoraciones del S&P 500 han corregido, pero no descuentan plenamente un escenario de recesión técnica.

Actualmente:

El consenso proyecta un crecimiento de BPA de +9% a +13% (top down y bottom up), difícil de alcanzar si el PIB se desacelera. El índice del Conference Board comentado más arriba muestra que es más factible un incremento en dígito simple medio/bajo.

Históricamente, un ajuste de -1% en el PIB implica una caída de -6% en beneficios.

El impacto de los aranceles, sumado al aumento del ahorro precautorio, dificultará trasladar costes al consumidor.

Los márgenes, aún elevados, absorberán el golpe inicial.

Suponiendo un crecimiento moderado de BPA (6%-7%) y múltiplos históricos (PER 17x-18,5x), el soporte razonable para el S&P 500 se sitúa alrededor de los 4.700 puntos.

Estrategia de inversión: neutralidad cauta

Dadas las tensiones macroeconómicas y políticas, parece prudente:

Evitar apuestas direccionales fuertes hasta que haya evidencia clara de progreso en las relaciones comerciales EE.UU.–China.

Esperar una estabilización en las revisiones de BPA antes de aumentar exposición a renta variable.

Vigilar la recuperación de niveles técnicos clave (por ejemplo, media móvil 200 sesiones en el S&P 500).

Geográficamente, el rebalanceo hacia Europa fue demasiado abrupto. Si Trump modera su discurso comercial, los datos macro sorprenderán positivamente y la bolsa podría recuperar su parcial liderazgo en retornos relativos.

En conclusión

La guerra comercial deja huella en la confianza económica global. Aunque Trump da señales de desescalada, el daño inicial complica el escenario de crecimiento.

Las carteras deben prepararse para una mayor volatilidad, favoreciendo activos defensivos y manteniendo flexibilidad para aprovechar oportunidades si el entorno mejora.

Neutralidad, prudencia y foco en calidad seguirán siendo claves para proteger y construir rentabilidad en este entorno incierto.

En un entorno marcado por la incertidumbre y la alta volatilidad en los mercados financieros, Crescenta lanza una propuesta formativa para los inversores que buscan estabilidad y rentabilidad a largo plazo. El próximo miércoles 7 de mayo a las 18:00, la firma celebrará un webinar online titulado: «¿Te preocupa la volatilidad de los mercados? Invierte a largo plazo».

Durante la sesión, las expertas Ana Hernández, manager de Inversiones, y Ruth Martín, manager de Relación con Inversores, desgranarán las claves del private equity, un tipo de inversión alternativa que ha demostrado históricamente generar rentabilidades de doble dígito, incluso en contextos de crisis.

Los asistentes conocerán qué son los fondos de capital privado, cómo se comportan en momentos de incertidumbre y por qué cada vez más carteras sofisticadas los incluyen como componente estratégico.

El webinar dará inicio a las 18:00 con una breve bienvenida a los asistentes. A partir de las 18:05 y hasta las 18:50, se desarrollará la sesión principal bajo el título «Inversión en capital privado: el ingrediente que te falta», donde se explorará cómo el private equity puede ofrecer una alternativa con menor volatilidad, además de su historial de rentabilidades de doble dígito, incluso en contextos económicos complejos. También se explicarán las diferentes vías para acceder a este tipo de inversión. Finalmente, entre las 18:50 y las 19:00 , las expertas de Crescenta responderán en directo a las preguntas del público.