Foto cedidaBellal Haidari, director de Relaciones con Inversores en Munich Private Equity Partners

Munich Private Equity Partners (MPEP), firma especializada en inversiones en fondos de private equity dentro del segmento de adquisiciones del lower mid-market, amplía su equipo con el nombramiento de Bellal Haidari como director de Relaciones con Inversores. Desde este cargo, actuará como punto de contacto principal entre MPEP y sus inversores, contribuyendo además a reforzar el posicionamiento institucional de la firma. Su actividad se centrará principalmente en la región DACH (Alemania, Austria y Suiza).

Haidari cuenta con aproximadamente diez años de experiencia en gestión de activos y ha desempeñado diversos cargos en el área de ventas. Recientemente trabajó en Palladio Partners, donde fue responsable de la captación, atención y asesoramiento de clientes institucionales, como compañías aseguradoras, fondos de pensiones, family offices y fundaciones. Anteriormente, trabajó durante cinco años en Allianz Global Investors, en las áreas de gestión de cuentas y asesoría de inversiones.

«Con Bellal Haidari incorporamos a un profesional de ventas altamente cualificado, con experiencia relevante en el Lower Mid-Market y un profundo conocimiento de las necesidades de los inversores institucionales. Su consolidada red de contactos y su probada capacidad para establecer relaciones duraderas con los clientes lo convierten en un gran valor para nuestro equipo», afirma David Schäfer, Director General de MPEP.

Por su parte, Bellal Haidari declara: «Lo que más me impresionó de MPEP es su enfoque claro y su continuidad, tanto en sus programas de fondos de fondos como en el propio equipo. Estoy entusiasmado por trabajar junto al equipo para inspirar a los inversores institucionales sobre las oportunidades que ofrece el Lower Mid-Market y brindarles acceso a algunos de los gestores más exitosos de este segmento».

Con esta incorporación estratégica, MPEP responde a la creciente demanda de los inversores institucionales por estrategias de private equity especializadas. Desde su fundación en 2011, ha realizado más de 100 compromisos en fondos de adquisiciones, de los cuales el 95 % estuvieron significativamente sobresuscritos. A través de sus programas de fondos de fondos I a V en Europa y Norteamérica, la estrategia constante de MPEP en el lower mid-market ha generado un múltiplo bruto medio sobre el capital invertido (MOIC) de 3,6x en un total de 121 desinversiones realizadas. La base de inversores de la firma incluye fondos de pensiones, aseguradoras, bancos, family offices y fundaciones de Alemania y del extranjero.

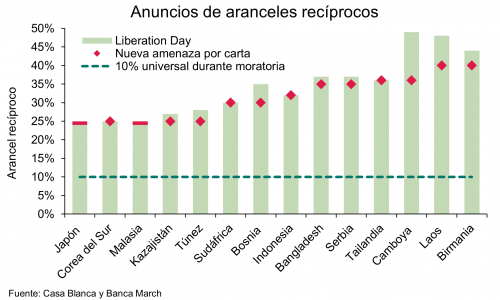

Hace meses que todos marcamos en el calendario el 9 de julio como fecha límite para que algunos países, entre ellos la Unión Europea, India, Canadá, Reino Unido o Vietnam, alcanzaran un acuerdo comercial con EE.UU. Por ahora, solo los dos últimos tienen ya un acuerdo -Reino Unido mantiene unos aranceles base del 10% y Vietnam logró una tarifa reducida al 20%-, mientras que China ha suscrito una tregua comercial y Unión Europea, India y Canadá siguen en conversaciones.

Si mañana no se cierran los acuerdos pendientes, el siguiente paso de la Administración Trump es claro: enviará notificaciones formales, a modo de cartas, que anticipan la entrada en vigor de nuevos aranceles el 1 de agosto. De hecho, en una nueva escenografía, Trump ha anunciado que ya ha enviado diversas cartas a las naciones cuyas negociaciones no avanzan. “Entre las 14 cartas remitidas, destacan dos socios comerciales clave: Japón, que representa el 4,5% de las importaciones estadounidenses, y Corea del Sur, con un 4%. Ambos países se enfrentarán a un arancel del 25%. En la mayoría de los casos, las tarifas propuestas son muy similares a las planteadas durante el Liberation Day, y se abre un nuevo periodo de diálogo hasta el 1 de agosto, un plazo que el mandatario señaló como “no 100% firme”, dándose aún más flexibilidad. Finalmente, cabe destacar que varios de los países afectados por las misivas han sido vías por las que China ha triangulado sus exportaciones hacia a Estados Unidos, como Tailandia o Laos”, resumen los analistas de Banca March

Ahora bien, en medio de esta reconfiguración comercial, el mercado financiero estadounidense se mantiene firme: el S&P 500 apunta a su tercera ganancia mensual consecutiva. “Los mercados financieros globales navegan una semana de alta tensión comercial, sensibilidad política y señales mixtas en materia macroeconómica, con Estados Unidos en el epicentro de una reconfiguración arancelaria de impacto global. Las declaraciones del secretario del Tesoro, Scott Bessent, han marcado el tono, con reiteradas afirmaciones sobre el retorno de Estados Unidos a un régimen de crecimiento económico sin inflación, acompañado de nuevas rondas de acuerdos comerciales multilaterales y bilaterales. La administración Trump se prepara para imponer, a partir del 1 de agosto, aranceles que podrían retrotraerse a los niveles máximos del 2 de abril en caso de que las negociaciones con los socios comerciales no prosperen, provocando una reacción en cadena de ajustes, críticas multilaterales e incertidumbre normativa”, afirma Felipe Mendoza, analista de mercados financieros ATFX LATAM.

Según su visión, EE.UU. parece decidido a consolidar un nuevo ciclo proteccionista. “Las cartas arancelarias ya comenzaron a enviarse —según anunció el propio Donald Trump— a decenas de países en un intento de reforzar su posición en las negociaciones comerciales. Bessent confirmó que espera una serie de anuncios de acuerdos durante las próximas 48 horas, al tiempo que aseguró que el acuerdo comercial con Vietnam ya se encuentra finalizado en principio, estableciendo un arancel recíproco del 20%. Paralelamente, se discute con la UE una posible extensión de plazos para evitar sanciones, mientras se mantienen las amenazas de un arancel del 17% a las exportaciones alimentarias europeas”, añade.

Negociaciones sobre la mesa

Las valoraciones sobre cómo están evolucionando estas negociaciones no faltan. Por ejemplo, desde Muzinich&Co destacan que la relación entre EE.UU. y China parece estar en un buen momento en comparación con la historia reciente. “La semana pasada, Estados Unidos levantó las restricciones a la exportación impuestas a las empresas chinas de software de diseño de chips y a los productores de etano. A cambio, Pekín ha hecho concesiones en el sector de las tierras raras, lo que supone una señal más de buena voluntad entre ambas partes. Además, el índice Caixin del sector manufacturero chino, el mejor indicador del sector privado del país y de las empresas orientadas a la exportación, volvió a situarse en terreno expansivo, alcanzando el 50,4 en junio, lo que superó con creces las expectativas de 49,3 y supuso un fuerte repunte desde la lectura de 48,3 de mayo, lo que sugiere una recuperación de la actividad exportadora china”, apuntan.

Sobre Europa, señalan que los titulares sugieren que las negociaciones con EE.UU. avanzan hacia una relajación de las tensiones comerciales transatlánticas. “La Unión Europea se ha mostrado dispuesta a aceptar un acuerdo comercial con Estados Unidos que incluya un arancel universal del 10% sobre una amplia gama de sus exportaciones. Sin embargo, la UE quiere concesiones a cambio, concretamente presionar para que se establezcan cuotas y exenciones que reduzcan efectivamente el arancel estadounidense del 25% sobre las exportaciones de automóviles y piezas de automóviles de la UE, así como el arancel del 50% sobre el acero y el aluminio”, afirman.

En opinión de Philippe Waechter, economista jefe en Ostrum AM, affiliate de Natixis IM, aunque el plazo de la prórroga de 90 días expira el 9 de julio, Washington ya ha indicado que se impondrán aranceles del 25% a Japón y Corea del Sur a partir del 1 de agosto. “Los anuncios se harán de forma escalonada hasta el 1 de agosto, en función de la marcha de las negociaciones. Esta estrategia de línea dura se creía descartada debido a las advertencias que habían aparecido en los mercados financieros en torno al 2 de abril y ante las enormes necesidades de financiación estadounidenses. Sin embargo, Trump vuelve a las andadas. Y uno puede entender la razón de esta obstinación”, apunta.

Fuera de la escenografía

Pese a toda la escenografía que rodea estas negociaciones sobre aranceles, David Kohal, economista jefe de Julius Baer, considera que la amenaza de aranceles más altos persiste -aunque Trump extendió la fecha límite para el aumento de aranceles del 9 de julio al 1 de agosto-, lo que genera obstáculos para las inversiones estadounidenses y aumenta la incertidumbre sobre una mayor inflación en el país.

En su opinión, la amenaza continua de aranceles más altos intensifica los riesgos de estanflación en EE.UU. y presiona a Europa para que impulse aún más la demanda interna y compense las dificultades del comercio internacional. “Estas nuevas amenazas arancelarias —además del arancel básico del 10 %, el arancel del 25 % sobre automóviles y el del 50 % sobre acero y aluminio ya introducidos— sirven como recordatorio de que la disputa comercial sigue abierta, y que el potencial de afectar las inversiones y cadenas de suministro de las empresas estadounidenses podría aumentar en el futuro. Mientras tanto, las empresas fuera de EE.UU. están sufriendo en un entorno internacional cada vez más adverso”, afirma Kohal.

George Curtis, gestor de TwentyFour Asset Management (Vontobel), sigue considerando que los acuerdos comerciales son complejos y difíciles de negociar, y no cree que los socios comerciales de EE.UU. estén necesariamente incentivados para ceder y acceder a las demandas estadounidenses.

“Creemos que el presidente Trump querrá negociar una línea de referencia del 10%, pero el camino para llegar a ella podría ser complicado, y el riesgo es que los aranceles sean más altos, no más bajos, sobre todo si EE.UU. descubre que otros países no le siguen el juego. En última instancia, esperamos que Trump anuncie las líneas generales de algunos acuerdos en las próximas semanas, pero que también imponga nuevos aranceles recíprocos a aquellos países que considere que no están negociando de forma justa. Esta es una táctica que hemos visto varias veces en los últimos meses; sin embargo, no creemos necesariamente que el mercado reaccione, creyendo en última instancia que volverá a bajar”, afirma Curtis.

Agitar los aranceles

A la espera de ver en qué quedan los acuerdos y negociaciones de los aranceles, las gestoras internacionales consideran que lo más relevante sigue siendo el impacto de toda esta incertidumbre en el mercado y las perspectivas de crecimiento, tanto para EE.UU. como a nivel global.

“Una guerra comercial a escala mundial y un cambio en las alianzas políticas podrían ralentizar el crecimiento, impulsar la inflación y aumentar el riesgo de recesión. Por el contrario, los mercados podrían reaccionar de manera positiva al anuncio de negociaciones comerciales. Han surgido cuatro posibles escenarios: enfrentamiento comercial, caracterizado por la imposición de aranceles elevados y otras medidas proteccionistas; grandes acuerdos, que sería el escenario más favorable; regreso de las grandes potencias; y nacionalismo asertivo. Las negociaciones están en marcha, pero ante la complejidad de las negociaciones comerciales y el gran número de socios comerciales, no parece probable que la resolución vaya a ser rápida”, argumenta Capital Group en su análisis semanal.

Por su parte, el gestor de TwentyFour Asset Management (Vontobel) considera que ahora que ya conocemos la Ley de Gastos, el mayor riesgo a corto plazo para los bonos del Tesoro son los titulares sobre aranceles y los datos económicos. Según su visión, EE.UU. se ralentizará, los datos laboral se suavizarán, pero no habrá una recesión.

“Hasta ahora, las cifras de inflación han sido favorables a los recortes, ya que durante cuatro meses el dato de inflación subyacente ha superado las previsiones, pero no creemos que la Reserva Federal quiera actuar antes de que se hayan fijado los niveles de los aranceles y esté segura de que los efectos de segunda ronda no se hayan transmitido a los precios (a falta de una ralentización más importante del crecimiento del empleo). Los déficits seguirán siendo un lastre para los bonos del Tesoro en los próximos años, ya que el Gobierno ofrece al mercado una nueva oferta neta de 2 billones de dólares al año”, señala Curtis.

Desde Ebury, sus expertos esperan que las noticias relativas a los aranceles provocarán esta semana movimientos en los mercados. No obstante, subrayan que, por ahora, los mercados están asumiendo este riesgo con calma, dando por hecho que se anunciarán acuerdos de última hora o se concederá una nueva prórroga, tal y como ha insinuado el secretario del Tesoro, Bessent. Destaca también en su análisis semanal que el sólido informe de empleo en Estados Unidos, conocido la semana pasada, ha detenido de momento la caída del dólar y ha eliminado la posibilidad de que la Fed recorte tipos de interés en julio.

Menos enganchados a EE.UU.

Otra de las reflexiones que lanzan las firmas de inversión es que una conciencia de toda esta situación es que la economía global, en el medio plazo, sea menos dependiente de los EE.UU. y más dispersa. Según explica Waechter, desde Ronald Reagan, el ciclo económico mundial depende del consumo de los hogares estadounidenses, y este gasto de los hogares representa el 70% del PIB estadounidense, el nivel más alto con diferencia entre los países desarrollados. Ahora bien, el ciclo económico de muchos países se ha hecho así dependiente del comportamiento del consumidor estadounidense.

“La trampa estadounidense se cierra cuando, de repente, hay que pagar un impuesto para seguir exportando mercancías a EEUU. para poder seguir trabajando con Estados Unidos, porque es esencial para el ciclo económico de casi todo el mundo, los países aceptarán ser penalizados por este impuesto. Esto se traducirá en transferencias en beneficio de Estados Unidos. Así lo demuestra el aumento de los derechos de aduana recaudados por el Tesoro estadounidense. Esta estrategia, que no es necesariamente eficaz desde el punto de vista colectivo, refleja también la incapacidad del resto del mundo para ser autosuficiente. El mercado estadounidense, tan vasto y atractivo durante tanto tiempo, está atrapando al mundo entero”, argumenta el economista jefe en Ostrum AM.

La segunda idea que mantienen es que la economía estadounidense será la más afectada por los aranceles de Trump. “Si se aplican los aranceles de la administración Trump, así como cualquier represalia de los socios comerciales de Estados Unidos, llevará a un shock de oferta en Estados Unidos y un shock de demanda en el resto del mundo. La gravedad de estos shocks dependerá del resultado de las negociaciones comerciales en curso y de los desafíos legales. Sin embargo, parece seguro que las dos mayores economías del mundo, China y Estados Unidos, experimentarán un crecimiento económico inferior al previsto a principios de año, y las consecuencias de esta situación se dejarán sentir en todo el planeta, independientemente de los acuerdos comerciales que se alcancen”, añaden los expertos de T. Rowe Price.

Según su visión, Estados Unidos se enfrenta a riesgos bajistas en sus perspectivas de crecimiento, incluso aunque se hayan suspendido los aranceles recíprocos con China y otros socios comerciales. “Las empresas se enfrentan a un encarecimiento del precio de los bienes, lo que reducirá los márgenes de beneficio y podría obligar a algunas de ellas a reducir el gasto en inversión. Es probable que los aranceles sobre los bienes de consumo reduzcan el poder adquisitivo real y frenen el gasto de los consumidores, que representa más del 70% del producto interior bruto estadounidense. Cualquier presión adicional a la baja sobre el dólar estadounidense podría activar los riesgos al alza de la inflación”, concluyen desde T. Rowe Price.

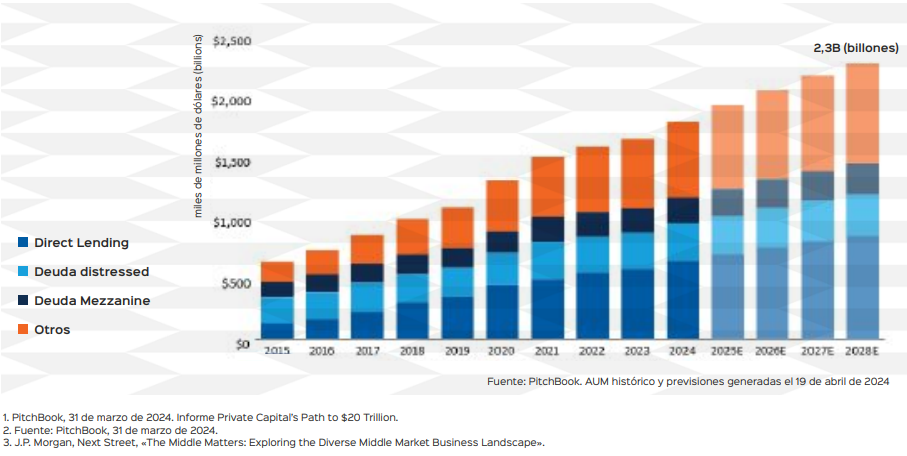

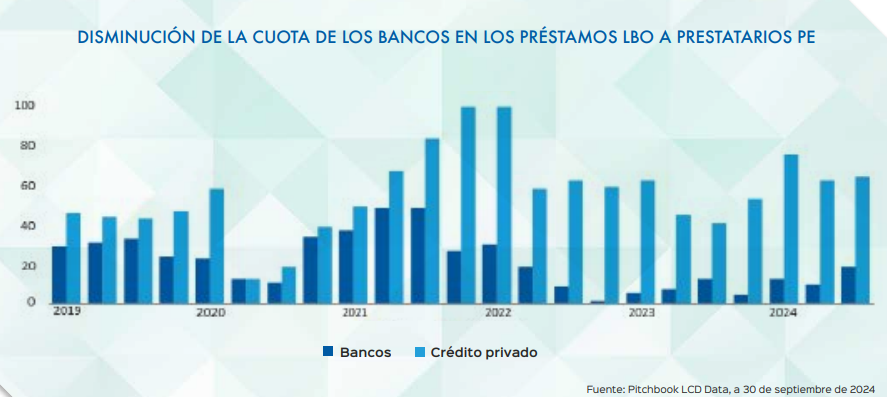

La inversión en crédito privado es una forma de préstamo de capital fuera del sistema bancario tradicional, en la que los prestamistas trabajan con los prestatarios para originar y negociar préstamos privados que no cotizan en los mercados públicos. La asignación de los inversores al crédito privado ha crecido significativamente en los últimos años, con un tamaño total del mercado de aproximadamente 1,8 billones de dólares a finales de 2024 y una previsión de crecimiento de hasta 2,3 billones de dólares en 20281.

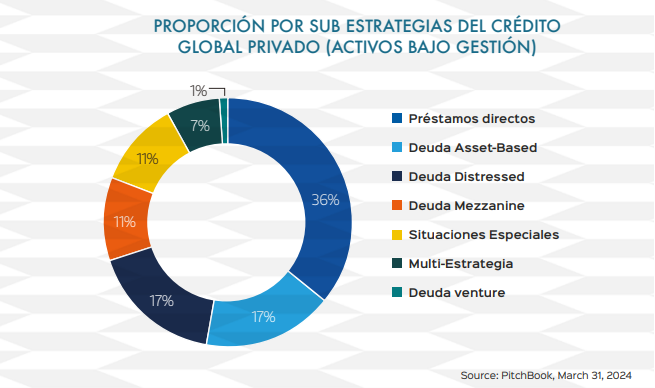

El crédito privado se compone generalmente de varias sub estrategias. Estas sub estrategias se clasifican en función de los tipos de prestatarios a los que prestan (p. ej., estrategias Distressed o Venture), los tipos de préstamos que conceden (p. ej., Direct Lending o Mezzanine) o el tipo de garantía (p. ej., Asset-Based). En la actualidad, los préstamos directos o private lending son, con diferencia, la estrategia más importante dentro del crédito privado, habiendo pasado del 9% al 36% del total de activos gestionados en los últimos 15 años2.

El auge de los préstamos directos

Las estrategias de Préstamo Directo proporcionan crédito principalmente a empresas privadas del mercado medio, sin grado de inversión, y generalmente se centran en generar ingresos corrientes como otras inversiones de renta fija. Los prestamistas directos suelen concentrar su actividad inversora en préstamos de primer derecho de retención y unitranche, que combinan diferentes clases de deuda o derechos de retención en un único préstamo.

El mercado de tamaño medio o middle market representa una importante sección transversal de lan economía estadounidense, con un tercio del PIB del sector privado, 13 billones de dólares de ingresos y 50 millones de trabajadores empleados3. A pesar de ello, los bancos se han retirado en gran medida de este mercado, ya que han crecido a través de la consolidación y se han visto más limitados a la hora de conceder préstamos debido a la avalancha de normativas posteriores a la Gran Crisis Financiera.

Los prestatarios del middle market han acudido en masa al Direct Lending para satisfacer sus necesidades de capital.

A cambio de proporcionar capital a estos prestatarios, los prestamistas directos pueden esperar obtener tasas de interés más altas para compensar el riesgo añadido de prestar a empresas más pequeñas, así como una prima de iliquidez por proporcionar emisiones no negociables públicamente. Estos préstamos directos suelen estar muy negociados, con cláusulas de protección que protegen a los prestamistas.

En coincidencia con la consolidación bancaria en curso y con los recortes de personal, otros motores del crecimiento del sector incluyen los 1,7 billones de dólares de pólvora para disparar en forma de efectivo que el sector del capital riesgo ha acumulado a la espera de un mejor entorno de negociación4.

Los préstamos directos tienen una fuerte presencia en el mercado de préstamos para compras apalancadas, con su cuota alcanzando el 93% en 20235. Además, para 2030 está previsto que llegue a vencimiento casi un billón de dólares en préstamos al middle market, lo que puede impulsar una importante actividad de refinanciación para los prestamistas directos6.

Invertir en préstamos directos

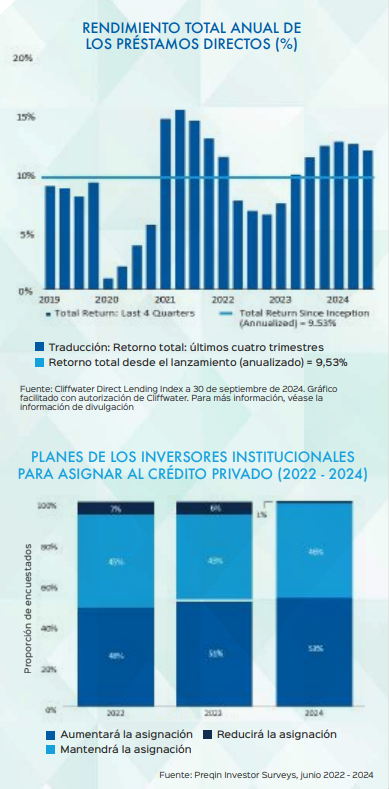

Los inversores pueden considerar una asignación al crédito privado por varias razones. En general, tanto los atractivos elementos de rentabilidad (ingresos corrientes, prima de iliquidez, mayor riesgo/rentabilidad) como de protección de riesgos a la baja (protección frente a la inflación, diversificación, protecciones a nivel de préstamo) definen el perfil de la clase de activo.

La demanda de fondos de Direct Lending por parte de los inversores sigue siendo fuerte, respaldada por un entorno “higher for longer”. Los fondos de Direct Lending han generado un fuerte rendimiento en relación con los bonos high yield y los préstamos sindicados durante siete periodos de subida de tasas desde 20097. Los rendimientos anualizados divididos por la volatilidad, o ratio de Sharpe, también fueron superiores para el Direct Lending respecto a estas dos clases de activos8.

Estas atractivas características no han pasado desapercibidas para los inversores. A medida que los mercados de crédito privado han ido madurando, los préstamos directos se han convertido en una asignación estándar en muchas carteras de inversores institucionales y particulares.

Artículo escrito por Michael Occi, Director General de Morgan Stanley Investment Management.

Cerca de 100 gestores de patrimonios de la comunidad offshore de Latinoamérica y US Offshore se reunieron en Boston los días 12 y 13 de junio para participar en el Foro de Inversión de Natixis Investment Managers. En un momento de gran incertidumbre, los asistentes aprendieron de primera mano de los principales gestores de activos, estrategas macroeconómicos y expertos de la industria sobre cómo poner la volatilidad a trabajar en las carteras, la importancia de la gestión activa del riesgo, las tendencias a largo plazo que impulsan los mercados y las habilidades para generar confianza en los clientes.

Celebrando su 10º aniversario en los mercados de Latinoamérica y US Offshore, el enfoque de Natixis en ofrecer un menú diversificado con las mejores soluciones activas de su clase para satisfacer las necesidades cambiantes de los clientes sigue siendo más fuerte que nunca, explicó Sophie del Campo, Executive Managing Director, Southern Europe, Latam & US Offshore. «Qué mejor manera de adentrarnos en nuestra próxima década juntos que contar con nuestros principales gestores de activos alfa de DNCA, Loomis Sayles,Harris | Oakmark, Mirova, Thematics y WCM para compartir dónde están descubriendo oportunidades de valor, crecimiento y rentabilidad, y cómo están gestionando activamente el riesgo en medio de focos de volatilidad en 2025», dijo del Campo.

Identificar oportunidades de valor en la renta variable estadounidense hoy

El reputado inversor en valor Bill Nygren, CFA®, Socio y Gestor de Cartera, de Harris | Oakmark ha estado buscando activamente oportunidades en medio de la volatilidad del mercado de renta variable estadounidense en 2025, especialmente a principios de abril. «Cuando publiquemos las posiciones de nuestra cartera a finales de junio, verán que hemos sido más activos de lo habitual, en términos de nuevos nombres y de cómo hemos cambiado el orden de clasificación dentro de la estrategia», afirmó Nygren.

Este enfoque de alta convicción ha servido bien a los clientes de Harris | Oakmark desde 1976. «En épocas de retiradas de liquidez como las que vimos a partir del Día de la Liberación, y las presenciadas anteriormente en 2022, Covid y la Crisis Global Financiera, mucha gente se limita a vender lo que puede, y todo cae un 15% y un 20%. Esto nos da la oportunidad de ver qué empresas merecen caer más, y cuáles no deberían haber caído tanto», dijo Nygren, que suele tener una baja rotación mensual.

Nygren ve actualmente tres riesgos inusuales en el S&P® 500: riesgo de concentración, riesgo de valoración y riesgo de estilo. A diferencia de la historia del índice, cree que estos riesgos muestran una disociación con los objetivos de los inversores. Por ejemplo, las cinco principales participaciones del S&P® 500 representan entre el 25% y el 30% del índice. Este nivel de concentración no se había visto en 60 años. «Las personas que invierten pasivamente en el S&P® 500 piensan que están ampliamente diversificadas en 500 empresas, pero eso realmente no es así hoy en día». En cuanto al riesgo de valoración, señala que el S&P® 500 supera actualmente las 20 veces los beneficios, un nivel de valoración históricamente alto. Esto no significa que no se deba invertir en EE.UU., pero los inversores deben ser selectivos. Y, analizando el sesgo de estilo del S&P 500 – muestra que el índice es un fondo de crecimiento tecnológico de alta concentración y megacapitalización.

Ventajas de un enfoque flexible y activo de la renta fija internacional

Mientras el mundo calibra el impacto de los cambios del presidente Donald Trump en materia de comercio, inmigración y otras políticas estadounidenses, ser activo y flexible en el enfoque de la renta fija internacional tiene sus ventajas, según Francois Collet, CFA®, Deputy CIO, Portfolio Manager, DNCA Investments.

El enfoque flexible de inversión en renta fija de su equipo permite a la cartera ser corta o de mayor duración y asignar entre sectores y mercados internacionales de renta fija, incluidos los mercados emergentes y las divisas. «Hemos estado cortos durante un tiempo, siendo cautelosos a la hora de añadir duración en los últimos años, ya que las curvas de rendimiento eran planas y no había recompensa por asumir duración», dijo Collet, añadiendo que el entorno macroeconómico actual es ahora positivo para una mayor duración y han estado ampliando cuando era apropiado.

Cree que la política de la administración Trump ha cambiado la trayectoria de crecimiento de la economía estadounidense. «Menos inmigración va a ser un cambio material para EE UU. Los aranceles deberían aumentar los precios con retraso, empujando la inflación al alza en la mitad posterior. Por tanto, menor crecimiento y mayor inflación», afirma Collet. Con este telón de fondo, espera que la Reserva Federal recorte los tipos dos veces este año, lo que debería provocar una revalorización de los precios de los bonos. En Europa, prevé presiones desinflacionistas y crecimiento gracias al estímulo fiscal. En su opinión, las economías de mercado emergentes se encuentran en una buena posición para el crecimiento y constituyen una buena apuesta a largo plazo. En general, el telón de fondo para la inversión en renta fija parece favorable.

La gestora de deuda de mercados emergentes de Loomis Sayles, Elisabeth Colleran, CFA®, también ve un impulso positivo en los mercados emergentes. «Asia es resistente. El crecimiento ronda entre el 5% y el 6%, por lo que es más fuerte que en otras zonas, y la inflación es más baja», afirma Colleran. En su opinión, la deuda de los mercados emergentes ofrece hoy a los gestores activos un buen conjunto de oportunidades, especialmente con la mejora de la tendencia de las calificaciones de calidad que se viene produciendo desde hace muchos años.

El retorno de la gestión activa

En definitiva, los gestores de patrimonios y las instituciones están apostando por la gestión activa en un panorama de inversión que cambia rápidamente. Dave Goodsell, Director del Center for Investor Insight de Natixis, afirma que el retorno de la gestión activa prevalece en la Encuesta del Sector Patrimonial de Natixis de 2025*, en la que dos tercios de los encuestados afirman que los mercados inciertos exigen una gestión activa, y el 75% cree que la gestión activa es esencial para gestionar los mercados de renta fija actuales. «El viento de cola posterior a la crisis financiera mundial de 2010 a 2022 ha desaparecido, y los clientes quieren batir al mercado. Para ello se necesitan gestores activos cualificados», afirmó Goodsell.

*La encuesta Natixis Investment Managers Wealth Industry Survey 2025 se llevó a cabo en diciembre de 2024 y enero de 2025 e incluyó a 520 personas de 20 países de Norteamérica, Latinoamérica, Reino Unido, Europa Continental, Asia y Oriente Medio.

Foto cedidaÉmilie Serrurier-Hoël, CEO de Mirabaud & Cie (Europe) SA.

Mirabaud & Cie (Europe) SA, banco privado europeo del Grupo Mirabaud, ha anunciado el nombramiento de Émilie Serrurier-Hoël como consejera delegada, con efecto a partir del 16 de junio de 2025. Ubicada en Luxemburgo, dirigirá la actividad de gestión patrimonial del Grupo Mirabaud en Europa. Además, bajo el liderazgo directo de Nicolas Mirabaud, presidente del Consejo de Administración de Mirabaud & Cie (Europe) SA y socio director de Mirabaud SCA, la sociedad holding del Grupo, Émilie Serrurier-Hoël asumirá la gestión operativa de Mirabaud & Cie (Europe) SA, la plataforma europea de gestión patrimonial del Grupo Mirabaud establecida en Luxemburgo y con oficinas en España, Francia y Reino Unido.

Según la entidad, su misión será impulsar el desarrollo de las actividades en Europa y fortalecer su eficiencia y competitividad. “Estamos muy contentos de dar la bienvenida a Émilie Serrurier-Hoël a nuestra firma. Su trayectoria ejemplar, su liderazgo y sus reconocida experiencia en gestión de patrimonios serán fundamentales para apoyar nuestro crecimiento y responder a las necesidades de nuestros Clientes», ha declarado Nicolas Mirabaud, socio director y presidente del Consejo de Administración de Mirabaud & Cie (Europe) SA.

Por su parte, Émilie Serrurier-Hoël, consejera delegada de Mirabaud & Cie (Europe) SA, añadió: “Quiero agradecer a los socios directores de Mirabaud y a los miembros del Consejo de Administración de Mirabaud &Cie (Europe) SA su cálida acogida y confianza. Estoy muy ilusionada por incorporarme a una empresa familiar bicentenaria que combina un enfoque emprendedor con la innovación”.

Émilie Serrurier-Hoël cuenta con casi 20 años de experiencia como directiva y especialista en gestión de patrimonios en Luxemburgo. Desde 2018 es miembro del Comité Ejecutivo y desde enero de 2024 es directora de la oficina del consejero delegado de BIL (Banque Internationale à Luxembourg) . Otros cargos directivos que también ha ocupado en BIL y en los que ha dirigido equipos de hasta 200 per- sonas son: directora de Gestión Patrimonial, directora de Estrategia, Asuntos Regulatorios, Marketing y Comunicación y directora de Gestión de Procesos y Organización, entre otros. Émilie Serrurier-Hoël cuenta con un Máster en Gestión por la EM Lyon Business School.

Fundado en 2014, Mirabaud & Cie (Europe) SA tiene su sede en Luxemburgo y ofrece a sus clientes un servicio altamente personalizado, ofertas innovadoras, una plataforma sólida y un profundo conocimiento de los mercados locales donde opera.

Foto cedidaJayesh Mistry, gestor de fondos de rentabilidad absoluta en BNP Paribas AM

Las estrategias de rentabilidad absoluta se diferencian de las tradicionales de renta fija por su flexibilidad y su enfoque relativo, en lugar de tratar de ser una especie de índice de referencia de los rendimientos de los bonos, explica Jayesh Mistry, gestor de fondos de rentabilidad absoluta en BNP Paribas AM.

Para los inversores, esto implica obtener rendimiento positivo a través de diferentes ciclos y entornos de mercado, incluso cuando los rendimientos de la renta fija de referencia son negativos.

“Así lo vimos en 2022, cuando casi todas las subclases de activos dentro de la renta fija tuvieron rendimientos totales negativos, mientras que este tipo de estrategias eran capaces de ofrecer rendimientos totales positivos”, indica Mistry, uno de los gestores del BNP Paribas Global Absolute Return Bond.

A ello se suma que estas estrategias pueden tener correlaciones bastante bajas con las clases de activos de renta fija tradicionales y los índices de referencia, por lo que proporcionan un beneficio de diversificación cuando se incorporan a una asignación en renta fija.

¿Por qué se considera que estas estrategias son más flexibles?

La primera y principal razón es porque tienen la capacidad de asignar capital a diferentes partes del universo de renta fija en diferentes momentos del ciclo, lo que es muy importante porque en un producto de referencia tradicional, la asignación a una clase de activos concreta, por ejemplo, bonos del Estado o crédito corporativo o mercados emergentes, va a ser fija a lo largo del tiempo. En las estrategias de renta fija de rentabilidad absoluta, si no nos gusta una clase de activos, simplemente no la tenemos o tomamos una posición corta a través de derivados.

Cuando miramos hacia atrás en la historia, casi todos los años durante los últimos 20, 30 años, al menos una de las partes del universo de renta fija produjo rendimientos totales positivos en un año determinado. Así que, si usted sabe dónde asignar, cómo asignar, y hacer ese trabajo antes de tiempo, hay oportunidades. Tener esta flexibilidad para cambiar su exposición también ofrece la oportunidad de obtener mejores rendimientos.

¿Cómo está posicionado en la actualidad elBNP Paribas Global Absolute Return Bond?

En la primera mitad del año teníamos un nivel de riesgo ligeramente superior a la media, que hemos reducido un poco en las últimas dos semanas. Respecto de los tipos de interés, nos centramos principalmente en la parte delantera de la curva del Reino Unido, donde creemos que el Banco de Inglaterra tendrá que bajar los tipos de interés más rápido y también más de lo que el mercado está valorando actualmente.

Hemos reducido tácticamente parte de la exposición que teníamos a la parte delantera de la curva de tipos de interés de EE.UU. esta semana y la semana pasada, sobre todo porque el mercado se ha movido bastante en un espacio de tiempo muy corto para volver a valorar más recortes de tipos por parte de la Reserva Federal.

Por tanto, aunque seguimos pensando que el mercado laboral estadounidense se relajará y que el crecimiento estadounidense se moderará y seguirá ralentizándose, hemos reducido parte de ese riesgo en el margen. Pero nos sigue gustando estar largos en duración de tipos de interés a nivel general en la cartera, pero centrados en la parte delantera de la curva del Reino Unido. Más lejos en la curva, preferimos poseer bonos del Estado protegidos contra la inflación en los EE.UU. y también en el Reino Unido.

Otra parte del mercado en la que nos gusta tener duración de tipos de interés es en los tipos locales de los mercados emergentes y en algunos mercados selectivos, donde los fundamentos son bastante sólidos y las curvas son bastante pronunciadas.

¿Cómo funciona esta combinación entre posiciones largas y cortas?

Nos permite extraer valor relativo entre diferentes mercados. Por ejemplo, uno de los lugares donde nos gusta estar cortos es en la parte delantera de la curva japonesa en este momento, porque pensamos que el Banco de Japón tendrá que subir los tipos de interés mucho más para tratar de moderar las presiones inflacionistas.

También tenemos algo de riesgo dentro de las estrategias de divisas, que tiende a ser menor que el riesgo de tipos de interés. Y en este momento, todavía estamos cortos en el dólar estadounidense frente a posiciones largas en el euro, en el yen japonés y también en el dólar australiano. Seguimos pensando que el debilitamiento del dólar continuará de forma estructural.

¿Y en cuanto al spread?

La otra parte de la cartera, la parte del spread, se enfrenta a unos diferenciales de crédito que están ahora muy estrechos. Creemos que hay un poco de riesgo a corto plazo de que el mercado se haya vuelto un poco demasiado complaciente, especialmente cuando se piensa en la incertidumbres y riesgos que tenemos todavía en el horizonte, como los riesgos arancelarios y la dinámica fiscal. En este tipo de entorno nos gusta ser bastante defensivos y centrar nuestro riesgo en estas estrategias de valor relativo.

Así, en este momento, nos gusta estar cortos en crédito corporativo de EE.UU. frente a estar largos en hipotecas de EE.UU. y también en un par de mercados selectivos de bonos de divisas fuertes de mercados emergentes. Así pues, estamos llevando a cabo una asignación general defensiva más bien neutral a los spreads, los diferenciales de crédito, pero dentro de eso hay estrategias de tipo valor relativo que estamos llevando a cabo.

Y, de hecho, también tenemos algunas estrategias de valor relativo en tipos y divisas: por ejemplo, en este momento preferimos tener tipos de interés en el Reino Unido y Noruega frente a Australia y Suecia. Dentro del espacio de divisas, nos gusta estar largos en el peso mexicano frente al dólar canadiense y largos en la corona noruega frente a la sueca.

¿Cómo reaccionó la estrategia ante la volatilidad que tuvimos desde abril?

El fondo funcionó muy bien y también en lo que va de año. Nos centramos bastante en la preservación del capital y es bueno que el fondo lo haya demostrado en un periodo muy volátil.

Tomamos la decisión de reducir algunas de las posiciones cortas directas en crédito corporativo de EE.UU. y tratar de bloquear algunas de esas ganancias. Pero seguimos siendo estructuralmente cortos sobre una base de valor relativo. Así pues, redujimos parte de esa posición corta general, nos acercamos a una posición más neutral en general, pero seguimos manteniendo la visión estructural.

Y en cuanto al dólar estadounidense, redujimos parte de la posición corta en dólares, pero la hemos restablecido en mayo. Eso es lo que hicimos en términos de tratar de bloquear algunas de las ganancias de la posición que teníamos en ese movimiento.

Pero también vimos bastante volatilidad en los mercados de deuda pública durante ese período de tiempo y un rendimiento inferior en especial en los bonos del gobierno. Así que aprovechamos esta oportunidad para añadir duración de tipos de interés, centrándonos principalmente en los bonos a más corto plazo, porque aunque hubo un gran movimiento en el extremo largo de las curvas, estos problemas fiscales, estas dinámicas fiscales y estos riesgos de estanflación no han desaparecido.

Hablando de la preservación del capital, ¿cuáles son las ventajas y los riesgos con respecto a los fondos monetarios?

Cuando los tipos de interés estaban subiendo, trasladar dinero a los fondos monetarios fue una buena decisión, pero ahora estamos llegando a un punto diferente en el ciclo. Por tanto, en este punto tiene sentido entrar en posiciones de renta fija con un poco más de sensibilidad a la duración, donde se pueden generar mejores rendimientos totales, asegurar algunos rendimientos más altos y beneficiarnos de la apreciación de capital potencial que ofrecen futuros recortes de tipos por parte de los bancos centrales.

Nuestro fondo tiene una duración simétrica en torno a cero. Podemos ir de +3 a -3 años, un margen mucho más bajo que un producto tradicional de renta fija, pero más alto que un producto del mercado monetario. Por lo tanto, se encuentra en ese rango intermedio. Eso significa que los inversores pueden empezar a beneficiarse de los movimientos de los tipos de interés sin asumir un tipo de riesgo tan grande sobre la dirección futura de los tipos de interés. Además, implica que los inversores pueden beneficiarse de subidas o bajadas en los rendimientos de los bonos dado que podemos tomar posiciones largas o cortas en duración.

Nuestro fondo opera en un rango de volatilidad anual del 2-4% y tiene una calidad crediticia media de A- o superior. Por tanto, para aquellos inversores que buscan salir del mercado monetario, los fondos de renta fija de rentabilidad absoluta pueden representar una alternativa atractiva a la vez que defensiva.

Este tipo de productos de rentabilidad absoluta que pueden poseer crédito corporativo cuando lo deseen, así como otras partes del mercado de crédito, y pueden variar la duración, tienen sentido en este tipo de contexto volátil e incierto que tenemos en este momento. Y también tiene sentido en términos del siguiente paso para salir del mercado monetario.

He visto que asignáis un papel importante a los títulos respaldados por hipotecas (MBS) estadounidenses. ¿Cuáles son sus beneficios y sus riesgos?

La razón por la que tenemos una gran asignación a ellos en este momento es porque cuando miramos las diferentes partes del universo en las que podemos invertir, en este momento preferimos tener valores respaldados por hipotecas estadounidenses que crédito corporativo estadounidense. Nos permite estar cortos de crédito corporativo sin renunciar a demasiado carry y demasiado rendimiento. Tienen mejores valoraciones e incluso una mejor calificación crediticia.

Los MBS tienen calificación AA, que es la misma que la del gobierno de EE.UU.. Y si observamos el índice de grado de inversión estadounidense, cada vez está más sesgado hacia los bonos con calificación BBB. Las hipotecas también son productos muy líquidos, y se comportan bastante bien en un entorno de pronunciamiento de la curva de rendimientos, que es una opinión que ya mantenemos porque somos bastante positivos en la parte delantera de las curvas de tipos de interés.

Asimismo, hay un beneficio porque podemos obtener un flujo de retorno que no está correlacionado con el resto de nuestra cartera. Pero, obviamente, también hay riesgos involucrados con ese producto: si la volatilidad de los tipos aumenta muy rápidamente o los pagos anticipados aumentan, eso puede conducir a un rendimiento inferior de las hipotecas. Así que realmente nos gusta esa asignación sobre una base estructural a medio plazo. Es una asignación que hemos mantenido durante un tiempo, y hemos estado añadiendo más recientemente.

Carne ha anunciado que ha completado la adquisición de Japan Fund Management (Luxembourg) S.A. (JFML) de manos de Mizuho Trust & Banking (Luxembourg) S.A. JFML es una firma que gestiona 5.000 millones de dólares y apoya la inversión en el extranjero de clientes institucionales japoneses de Mizuho, con un enfoque particular en activos privados. Según explican desde la compañía, esta transacción continúa una tendencia en la que los gestores de activos e inversores buscan asociarse con sociedades gestoras especializadas que puedan ofrecer soluciones en múltiples jurisdicciones y en una variedad de clases de activos.

«Carne tiene un compromiso desde hace tiempo con el mercado japonés, y su relación con Mizuho les permitirá reforzar aún más su posición, proporcionando un servicio de alta calidad a gestores de activos e inversores institucionales japoneses a través de su plataforma global», señalan desde la compañía. Además, esta operación ilustra la tendencia continua de los gestores de activos a recurrir cada vez más a proveedores externos especializados. En un entorno altamente competitivo, estas asociaciones son clave para ofrecer servicios de primer nivel, acceder a experiencia líder en cumplimiento normativo, acelerar la salida al mercado e impulsar la innovación en beneficio de sus clientes finales.

Las sociedades gestoras de terceros en Luxemburgo gestionan actualmente más de un billón (trillion en inglés) de dólares en activos, según PwC. Esto representa un incremento por tres respecto a los últimos seis años, pasando del 6% en 2018 al 19% en 2024. El informe Supermodel de Carne, que encuestó a 200 gestores de fondos globales, también pone de relieve esta tendencia: un tercio de los gestores afirmaron que externalizarán completamente sus nuevos productos, especialmente en mercados privados y ETFs.

«Nos sentimos honrados de que Mizuho haya confiado en Carne para apoyar a sus valiosos clientes. Consideramos que el mercado institucional japonés será una fuente de crecimiento importante durante la próxima década», ha declarado Marck Stockley, director general de Desarrollo de Negocio.

London Stock Exchange Group (LSEG) es una empresa multinacional de datos financieros e infraestructura financiera. Su cartera de activos ayuda a los clientes a lo largo de todo el ciclo de vida de la operación: desde el suministro de la información utilizada para desarrollar una idea de inversión, hasta la operación de los mercados donde estas ideas se ejecutan y las cámaras de compensación que eliminan el riesgo de contraparte de dichas operaciones.

¿Qué hace de LSEG una empresa de calidad? La compañía presta servicios en un mercado de rápido crecimiento. La disponibilidad de datos de mercado y de valores ha crecido significativamente a medida que el ecosistema financiero global se ha digitalizado. Los conjuntos de datos curados de LSEG y las herramientas analíticas complementarias son insumos críticos para los sistemas y flujos de trabajo de los participantes del mercado financiero. La naturaleza en constante expansión de estos conjuntos de datos, junto con la creciente demanda por interpretarlos y utilizarlos, ofrece un entorno favorable para las actividades de LSEG.

Sólidas posiciones de mercado. LSEG cuenta con sólidas posiciones de mercado en su portafolio. Las bolsas y operaciones de compensación de la compañía se benefician de un efecto de red bidireccional que refuerza continuamente el liderazgo de mercado de los operadores históricos propiedad de LSEG. En negociación, el efecto de red reduce los costos de transacción, mientras que en compensación genera eficiencias significativas de capital, proporcionando a los clientes de LSEG más de 950 billones de dólares en ahorros de eficiencia de capital cada año. Además, durante la crisis financiera global y la volatilidad derivada de la pandemia, las bolsas y cámaras de compensación de LSEG operaron sin interrupciones, consolidando su reputación de confiabilidad ante sus clientes. En cuanto a los negocios de datos de LSEG, la compañía cuenta con conjuntos de datos únicos y marcas reconocidas como los índices FTSE Russell y Workspace.

Flujo de ingresos defensivo. Aproximadamente el 75% de los ingresos de LSEG son recurrentes, lo que garantiza resiliencia frente a diversas condiciones de mercado. Esto se debe principalmente a que las unidades de datos y análisis funcionan bajo un modelo basado en suscripciones, mientras que el 25% restante proviene de los componentes transaccionales de las bolsas y cámaras de compensación. Los ingresos transaccionales de estos mercados y cámaras son más resistentes de lo que podría esperarse, gracias a una fuerte adopción secular, en particular en el caso de Tradeweb, y al carácter contracíclico de la demanda de servicios de compensación.

Los operadores tradicionales son difíciles de usurpar. Pocos sectores han experimentado tantos cambios tecnológicos como el financiero. Es impresionante que LSEG haya mantenido el liderazgo del mercado a lo largo de este cambio. Es un ejemplo elocuente de lo difícil que resulta usurpar a los operadores tradicionales, especialmente en los servicios de misión crítica. Esto nos da confianza en que el liderazgo de mercado de LSEG persistirá y que el negocio continuará ganando cuota de cartera de clientes y, al hacerlo, generará valor para los accionistas.

A seis meses del inicio de los incendios forestales en Los Angeles, Bank of America informó que destinó más de 1 millón de dólares adicionales en capital filantrópico para las ONGs de la zona que están brindando recursos para la recuperación tras el desastre natural de principios de año.

Esta última ronda de donaciones eleva las contribuciones totales de BofA relacionadas con los incendios a más de 3,5 millones de dólares. La entidad además ayudó a miles de sus clientes y a cientos de empleados y sus familias con sus necesidades de recuperación.

Organizaciones sin fines de lucro de Los Ángeles están brindando recursos que van desde asistencia a pequeñas empresas para reabrir, ayuda a familias para navegar complejos procesos legales, de seguros y de remoción de escombros, hasta la provisión de consejería en salud y trauma, así como recursos continuos de vivienda y alimentos complementarios, según un comunicado del banco.

Los esfuerzos han sido liderados por el presidente de Banca Empresarial de Bank of America, Raul A. Anaya, un angelino a quien el CEO de la empresa, Brian Moynihan, asignó para liderar a tiempo completo las labores de recuperación de la compañía.

“Después de haber ayudado a clientes durante desastres durante muchos años, Bank of America tiene la experiencia, el capital y las conexiones necesarias para ayudar a Los Ángeles a reconstruirse tras esta tragedia. Desde nuestra respuesta inmediata a los incendios en enero hasta nuestra capacidad de adaptarnos a medida que evolucionan las necesidades, nuestro objetivo es ayudar a todos los angelinos a recuperarse. Lo estamos haciendo junto a los increíbles sectores público, privado y sin fines de lucro de la región”, dijo Anaya.

El alivio y la recuperación para pequeñas empresas han sido un foco destacado para el banco, incluyendo 400.000 dólares recientemente dirigidos a pequeñas empresas a través de tres Instituciones Financieras de Desarrollo Comunitario (CDFI, por sus siglas en inglés) locales, para proporcionar asesoramiento técnico y micropréstamos de bajo costo. Esto se suma a financiamiento y apoyo para cámaras de comercio y otras entidades de apoyo empresarial, así como subvenciones directas de BofA a pequeñas empresas afectadas.

Además, tras la destrucción de dos de sus propios centros financieros por los incendios en Altadena y Pacific Palisades, BofA abrió rápidamente un centro financiero móvil temporal y se comprometió a reconstruir nuevos centros permanentes en esas comunidades.

Los líderes de Bank of America también han estado trabajando con funcionarios gubernamentales y otros líderes para ayudar a propietarios de viviendas y comunidades afectadas en cuestiones que van desde desafíos con seguros hasta necesidades de reconstrucción.

Los disensos entre el presidente de Estados Unidos, Donald Trump, y el presidente del banco central del país, Jerome Powell, son cada vez más profundos. Ante la situación, Trump podría dar un golpe de timón antes de tiempo en la Fed, según analistas de Banamex.

La posibilidad de un ‘presidente en la sombra’ en la Fed

El mandato de Jerome Powell como presidente de la Fed acaba en mayo de 2026, y dadas las críticas presidenciales es casi seguro que no se nominaría de nuevo a Powell para repetir en el puesto. Ahora bien, para ser nominado como presidente de autoridad monetaria, es requisito indispensable fungir como uno de los gobernadores regionales de la Fed, o bien ser miembro de la junta de gobernadores de la Fed, por lo que Trump podría nominar a su candidato deseado con antelación para que ocupe previamente el puesto de la gobernadora Adriana Kugler, que termina su periodo en enero de 2026.

Posteriormente, Trump nominaría a ese mismo gobernador para la presidencia de la Fed. En este contexto, Banamex señala que recientemente han aumentado los rumores en el sentido de que Trump estaría considerando nominar a un sucesor de Powell antes del período de transición típico de tres a cuatro meses. Es decir, un «presidente sombra» en la Fed.

Un anuncio así podría llevar a que el sustituto de la gobernadora Kugler influya en las expectativas de los inversionistas sobre la trayectoria esperada de las tasas, tratando de impactar la política monetaria antes de que finalice el mandato de Powell.

¿Qué nombres suenan para suceder a Powell?

Trump ha declarado que tiene tres o cuatro personas en mente para reemplazar a Powell, y varios nombres han sonado como probables contendientes. Destacan el exgobernador de la Fed Kevin Warsh; el secretario del Tesoro Scott Bessent; el gobernador de la Fed Christopher Waller; y el director del Consejo Económico Nacional Kevin Hassett.

En este grupo hay una diversidad de posturas, y en el mercado de apuestas han cambiado sus probabilidades de ser nombrados, aunque por ahora se asigna 30% de probabilidad a que no se nombre a nadie antes de diciembre de 2025.

El favorito Kevin Warsh es un ex banquero que se desempeñó como asesor económico de Bush y formó parte de la Junta de Gobernadores de la Reserva Federal de 2006 a 2011, por lo que está familiarizado con la tarea de llevar a cabo la política monetaria de EUA. Además, destaca que Trump consideró a Warsh para el puesto de presidente de la Fed durante su primer mandato en la Casa Blanca antes de decidirse por Powell.

Por otro lado, un aspecto negativo para su candidatura es que se ha ganado la reputación de ser ‘halcón’, lo que significa que se ha preocupado más por la inflación que por el mercado laboral y ha abogado en el pasado por aumentar las tasas de interés para combatir la inflación.

También ha criticado a la Fed por mantener las tasas bajas por mucho tiempo y se ha opuesto abiertamente a las compras de activos. Además, ha señalado que las políticas de la Fed han permitido un gasto gubernamental excesivo. Aun así, es el favorito de las apuestas en este momento, con una probabilidad de 21% de ser nominado como siguiente presidente de la Fed.

El estratega Scott Bessent

El secretario del Tesoro, Bessent, ha sido uno de los rostros públicos de la implementación de aranceles de Trump y ha ganado fuerza como candidato al consolidar su reputación como operador eficaz dentro del gabinete.

Además, Bessent ha sido vocal apoyando la agenda económica de Trump. Sin embargo, pasar a la Fed dejaría un vacío en el Departamento del Tesoro. Bessent se describe a sí mismo como ‘halcón’ del déficit en política fiscal, pero ha adoptado una postura acomodaticia moderada en la política monetaria. Recientemente, ha afirmado que la inflación está controlada y que la economía podría ver tasas más bajas pronto.

Además, argumenta que no hay inflación por los aranceles, lo que sugiere que no está demasiado preocupado por los riesgos de inflación de la política comercial. Actualmente, las apuestas le asignan una probabilidad de 20% para ser nominado.

Continuidad con Christopher Waller

Siempre según los analistas de Banamex, el actual gobernador de la Fed, Waller, podría ser una candidatura bien recibida por el mercado ya que representaría continuidad institucional.

Llegó a ser considerado uno de los miembros más ‘halcón’ de la Fed, pero ha cambiado recientemente a una postura más moderada. Ha declarado públicamente que la Fed podría recortar la tasa tan pronto como en julio, y cree que la inflación derivada de aranceles será de corta duración y no debería impedir los recortes. En el mercado de apuestas cuenta con una

probabilidad de 14% para ser el sucesor de Powell.

La voz técnica de Kevin Hassett

El director del Consejo Económico Nacional, Hassett, pertenece a la lista corta de contendientes al ser un confidente económico de Trump desde hace mucho tiempo.

Hassett es generalmente visto como centrista y pragmático, apoyando recortes de impuestos y gasto para controlar la inflación, pero también reconoce los riesgos de los aranceles. Ha declarado públicamente que el liderazgo de la Fed debe permanecer neutral, no politizado, reconociendo la necesidad de la independencia del Banco Central. Sin embargo, según diversos informes, no estaría interesado en dirigir la institución, lo que ha llevado a que su probabilidad de ser nominado ha disminuido en el mercado de apuestas, ubicándose en 14%.

Los mercados reaccionan adversamente a un posible «presidente en la sombra»

Banamex señala en su reporte que históricamente los mercados han mostrado gran sensibilidad a los cambios de liderazgo en la Fed. Así, se ha observado volatilidad en el rendimiento de los bonos del Tesoro, junto con un debilitamiento del dólar ante la pérdida de confianza en este activo.

La decisión de Trump de acelerar el proceso de nombramiento, si se materializa, enviaría una señal clara a los inversionistas sobre el rumbo futuro de la política monetaria.

El posible nombramiento adelantado de un sucesor de Powell representaría un punto de inflexión significativo para la independencia de la Reserva Federal, señala Banamex.

La literatura económica y la historia demuestran los peligros de politizar la política monetaria, ya que ello llevaría a pérdida de credibilidad y de autonomía del banco central.

¿Aguantará Powell?

Powell ha enfrentado fuertes presiones para recortar la tasa de interés. Desde que empezó el segundo mandato de Trump en enero de este año, Jerome Powell ha sido presionado públicamente para que disminuya la tasa de fondos federales, para así estimular el crecimiento económico.

Trump ha señalado que le “encantaría que Powell renunciara” y que quería que “las tasas de interés se redujeran a 1%”. Las tensiones han escalado hasta el punto en que hace poco se anunció que la Casa Blanca estaba estudiando opciones para despedir a Powell. No obstante, existe un marco legal de protección que implica que los miembros de la Fed solo pueden ser removidos por causas justificadas, lo que se entiende como conductas indebidas, incapacidad, corrupción o violaciones legales, y no por diferencias políticas.

En este contexto el presidente de la Fed ha respondido de manera firme, señalando que aún no hay prisa para seguir con los recortes a la tasa de interés, defendiendo una política monetaria cautelosa ante la elevada incertidumbre y los riesgos al alza para la inflación ante la imposición de aranceles.

Al inicio del segundo semestre de este año, se acercan fechas decisivas ára la Fed, para el futuro de la política monetaria de Estados Unidos, y por lo tanto para los mercados en ese pais y en el mundo entero.