Foto cedidaPierre Sáenz Lafourcade, socio responsable del área de Infraestructuras Sostenibles de Arcano Partners.

Arcano Partners, firma internacional independiente de asesoramiento financiero y gestión de activos, lanza su tercer fondo de infraestructuras sostenibles, Arcano Earth Fund III FCR. El fondo, con un tamaño objetivo de 300 millones de euros, está dirigido a inversores institucionales y de banca privada y prevé una rentabilidad neta esperada para sus partícipes superior al 10%.

AEF III invertirá principalmente en los sectores de infraestructuras digitales, transición energética y transporte y logística. Todos ellos han demostrado un comportamiento resiliente y un elevado potencial de crecimiento estructural, tal y como se recoge en el informe “Arcano Investment Outlook: Infraestructuras Privadas en 2025” publicado recientemente por el equipo de infraestructuras sostenibles de la división de Gestión de Activos de Arcano Partners.

La estrategia del fondo AEF III se basa en destinar el 50% del capital a fondos primarios y secundarios y el otro 50% a coinversiones, incrementando el peso de estas últimas respecto al 30% establecido en el fondo anterior, Arcano Earth Fund II FCR (AEF II). Esta estructura permite al fondo continuar ofreciendo gran diversificación —con más de 150 proyectos subyacentes previstos— y potenciar los retornos del fondo a través del acceso a oportunidades directas, estrategia que lleva realizando con éxito desde su primer fondo, Arcano Earth Fund.

“En los últimos años, las infraestructuras sostenibles han puesto de manifiesto su carácter defensivo. Incluso durante periodos de desaceleración económica y alta volatilidad, las infraestructuras que soportan servicios esenciales (energía, agua o conectividad) han seguido generando interesantes retornos. Desde 2021, la recuperación de la actividad económica ha impulsado el volumen de transacciones de activos de infraestructuras, así como la captación de capital, reflejando el gran apetito por parte de los inversores. Actualmente, esta clase de activo representa ya el 8% del total de captación de fondos alternativos, con aproximadamente 100.000 millones de dólares captados a nivel global en 2024”, afirma Pierre Sáenz Lafourcade, socio responsable del área de Infraestructuras Sostenibles de Arcano Partners.

Amplia trayectoria en infraestructuras sostenibles

AEF III se apoya en la experiencia y resultados obtenidos por Arcano Partners con sus vehículos anteriores. Arcano Earth Fund FCR, lanzado en 2019, ya está completamente comprometido en 22 inversiones, de las que siete corresponden a coinversiones, entre las que destacan el mayor operador noruego de ferris eléctricos y una compañía de torres de telecomunicaciones en Estados Unidos. Por su parte, Arcano Earth Fund II, lanzado en 2021 y también totalmente comprometido, ha incrementado su exposición a infraestructuras digitales aprovechando la megatendencia del sector. En este caso, destacan las inversiones del fondo en tres plataformas de centros de datos, referentes en sus mercados de actuación.

El área de Infraestructuras de Arcano Partners ha invertido en apenas seis años más de 900 millones de euros en activos proporcionando exposición a más de 350 proyectos subyacentes en más de 25 países. Así, el equipo de la firma se ha consolidado como una referencia en el mercado europeo, apostando por un enfoque especializado y alineado con las megatendencias globales: digitalización, descarbonización y transporte y logística.

Los fondos gestionados por la división de gestión de Activos Arcano Partners en este ámbito han demostrado su capacidad para combinar preservación de capital, protección frente a la inflación y potencial de revalorización en entornos macroeconómicos complejos, tal y como ha quedado reflejado en su comportamiento durante los últimos ciclos de mercado.

“La demanda global de infraestructuras sostenibles sigue acelerándose, impulsada por la digitalización, la transición energética y las nuevas dinámicas en el transporte y la logística. Nos encontramos en un momento especialmente oportuno para ampliar la exposición a infraestructuras gracias, principalmente, a su rentabilidad ajustada al riesgo, descorrelación, protección frente a la inflación y exposición directa a mega tendencias. El actual entorno permitirá a los inversores capturar valor antes de que aumente la competencia al tiempo que le permitirá participar en la configuración de las infraestructuras físicas y digitales del futuro”, declara Carlos Ruiz de Gauna, Managing Director del área de Infraestructuras Sostenibles de Arcano Partners.

La Asociación Española de FinTech e InsurTech (AEFI) ha cerrado un acuerdo de colaboración con el Grupo Educativo CEF.-UDIMA -institución en el ámbito de la formación en España- con el objetivo de unir fuerzas y trabajar conjuntamente en la promoción del talento y el conocimiento del ecosistema fintech e insurtech.

A través de esta alianza, ambas entidades trabajarán conjuntamente en la organización de actividades orientadas a la actualización y especialización de profesionales y empresas del sector. Estas iniciativas incluirán jornadas, talleres y conferencias que abordarán las tendencias emergentes y los desafíos actuales en un entorno cada vez más digital y dinámico.

Con una dilatada trayectoria, el Grupo Educativo CEF.- UDIMA ha formado a cientos de miles de profesionales en áreas clave como el derecho, la contabilidad, la fiscalidad y la gestión empresarial entre otros. Su alianza con AEFI representa un paso firme hacia una oferta formativa aún más conectada con la realidad del mercado, con contenidos prácticos y adaptados a los desafíos y oportunidades que plantea la transformación digital de los servicios financieros y aseguradores.

Arturo González Mac Dowell, presidente de la AEFI, reconoce que “este acuerdo supone una apuesta clara por fomentar la formación de calidad como herramienta fundamental para el crecimiento del ecosistema, en general, y de los propios asociados, en particular. Colaborar con una institución del prestigio de CEF.- UDIMA nos permite seguir impulsando el talento, dotar al ecosistema de profesionales más preparados y dar respuesta a las necesidades de un mercado que cambia a un ritmo vertiginoso”.

Arturo de las Heras, presidente del Grupo Educativo CEF.- UDIMA, afirma que esta alianza «representa una excelente oportunidad para seguir avanzando en nuestra misión de formar profesionales altamente cualificados, mediante una oferta formativa actualizada, especializada y alineada con las demandas reales del mercado. Estamos convencidos de que esta colaboración contribuirá de manera activa y significativa al desarrollo del talento en el ecosistema fintech e insurtech”.

El auge del private equity y los Search Funds abre una nueva etapa para miles de pequeñas y medianas empresas en España, muchas de ellas sin relevo generacional.

En España el 99% de las empresas son pymes y representan el 65% del PIB. A pesar de ser la base de nuestra economía, muchas de ellas se están quedando sin relevo generacional, estancadas o incluso asomándose al cierre por una falta de digitalización y planificación financiera.

En este contexto hay una tendencia creciente: según el último informe de Deloitte sobre M&A de enero de 2025, el private equity ha mostrado un notable crecimiento en España, con un aumento del 40% en el valor de las inversiones realizadas. Las desinversiones han seguido la misma tendencia, incrementándose un 10% en valor y un 40% en el número de operaciones.

El private equity es una de las alternativas de inversión más utilizadas para financiar empresas que no cotizan en bolsa. Un modelo en el que los inversores adquieren participaciones en compañías privadas con el objetivo de hacerlas crecer y, a largo plazo, obtener rentabilidad mediante su venta o salida a bolsa.

Ha llegado el momento del M&A en las pymes españolas

Hasta hace unos años, el concepto M&A (fusiones y adquisiciones) estaba acotado a las grandes compañías, pero actualmente las pymes son cada vez más atractivas para los fondos de private equity, Search Funds o fondos industriales, sobre todo aquellas empresas familiares con gran potencial de crecimiento y consolidadas en un determinado sector.

Estos inversores ven en ellas un sinfín de oportunidades de utilizar su experiencia de gestión para optimizar sus procesos, sus sistemas de gestión, sus equipos comerciales… hacerlas crecer y llevarlas al siguiente nivel.

Sin embargo, a pesar de su atractivo para posibles compradores, la mayoría de estas pequeñas y medianas empresas no cuentan con una dirección financiera profesional y la contabilidad suele estar en manos de gestorías que no profundizan en los números. Esto dificulta la valoración, la llegada de posibles ofertas, la negociación y la toma de decisiones durante el proceso de compraventa.

La figura del CFO (director financiero) en una operación de compraventa es clave, actúa como puente entre la empresa y el comprador (el fondo). Si bien es cierto que a priori puede parecer que un financiero experto puede ser inasumible en costes por una pequeña empresa, hoy gracias a plataformas como Deale y a servicios como los de Impulsa CFO, la compraventa de empresas deja de ser territorio exclusivo de grandes compañías.

Este experto suele acompañar a las pymes en proceso de relevo generacional o que se preparan para una venta, aportando una dirección financiera profesional y ordenada que da visibilidad al negocio. Además suele ser la persona que está en contacto directo con el potencial comprador, conoce bien su forma de operar y lo que éste (el fondo) espera de la empresa a la hora de hacer una “due diligence” (análisis financiero y de riesgos).

Para que una operación de compraventa se cierre con éxito y la transición sea fluida, la coordinación entre el inversor comprador y la empresa debe ser total. En este proceso, el CFO juega un papel fundamental: conoce el negocio desde dentro, entiende lo que busca el comprador y se anticipa a posibles bloqueos. Actúa como traductor entre ambas partes, ordenando la información financiera de forma que aporte confianza, claridad y continuidad.

Uno de los puntos críticos —y poco visibles— en estas operaciones es que muchas veces el vendedor no entiende del todo cómo piensa el comprador. Mientras uno habla de historia y esfuerzo, el otro busca márgenes, escalabilidad y retorno. Ahí el CFO se convierte en ese «pegamento» que alinea discursos y evita que una operación prometedora se frustre por diferencias de enfoque más que de números.

Tras la compra de la empresa por parte de capital privado, empiezan una serie de procesos dirigidos a aumentar el valor de la compañía. Normalmente lo más inmediato será una profesionalización del gobierno corporativo, donde el fondo puede llegar a involucrar a su propio equipo directivo para una supervisión y ejecución de la estrategia empresarial.

Además, suele haber una inyección de capital para crecer, iniciar una expansión o para amortiguar cierta deuda o estrés financiero que pueda tener la pyme. En este sentido, el equipo financiero se suele reforzar para gestionar de forma más eficiente los nuevos recursos disponibles.

En definitiva, la compraventa de pymes ha dejado de ser territorio exclusivo de grandes grupos para convertirse en el nuevo foco del capital privado y España está llena de oportunidades.

Tribuna de opinión por John Belalcázar, CEO y fundador de Impulsa CFO.

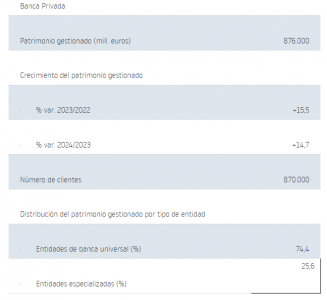

La positiva evolución de los mercados de capitales, la moderación de la inflación y el buen ritmo de captación de clientes impulsaron la actividad de banca privada en el ejercicio 2024, a pesar del empeoramiento del tono de los mercados durante el último trimestre, según el Observatorio Sectorial DBK de INFORMA (filial de Cesce).

Así, el volumen de patrimonio gestionado finalizó dicho ejercicio con 876.000 millones de euros, lo que supuso un crecimiento del 14,7% respecto a 2023, año en el que el aumento fue del 15,5%. Se estima que en esa fecha alrededor de 870.000 clientes recibían servicios de banca privada.

Las entidades especializadas ganaron cuota en la cifra de patrimonio gestionado en banca privada a lo largo del ejercicio 2024, frente a las entidades de banca universal. El mayor dinamismo en la captación de clientes de las primeras y la reincorporación de UBS al mercado tras la adquisición de Credit Suisse influyeron en esta evolución. Se estima que a finales de 2024 las entidades de banca universal concentraban el 74% del total, correspondiendo a las entidades especializadas el 26% restante.

Moderación a corto y medio plazo

Sin embargo, el negocio de banca privada moderará su ritmo de crecimiento a corto y medio plazo, en un escenario de corrección a la baja de los beneficios empresariales y deterioro de la confianza de los inversores, derivado del menor vigor económico y la mayor incertidumbre a escala global. El comportamiento más volátil de los mercados favorecerá la demanda de asesoramiento personalizado y servicios de planificación patrimonial.

Según el informe, es previsible que se produzcan nuevos movimientos corporativos entre entidades del sector, que responden a estrategias de crecimiento inorgánico, destacando asimismo el potencial de desarrollo de alianzas con otras compañías.

Por otro lado, el patrimonio gestionado por servicios de banca personal se situó al cierre de 2024 en 613.000 millones de euros, cifra muy similar a la del año anterior, concentrando las divisiones especializadas de la banca universal la mayor parte del total.

CBNK, la banca para los colectivos esenciales, lanza una nueva solución de ahorro e inversión que ofrece una rentabilidad del 2,50% TAE a 12 meses, vinculado a una inversión simultánea en fondos de inversión de CBNK Gestión de Activos. El nuevo depósito combinado con fondos de inversión permite a los clientes acceder a un rendimiento competitivo sin renunciar al potencial de crecimiento de los mercados financieros.

Con este nuevo producto, CBNK responde a una demanda creciente: proteger el ahorro de sus clientes ofreciendo soluciones claras, flexibles y profesionales.

El depósito combinado con fondos de inversión brinda una rentabilidad del 2,50% TAE (2,50% TIN) a 12 meses, con un importe mínimo de contratación de 20.000 euros, distribuidos por igual entre el depósito y los fondos de inversión. La liquidación de intereses se realiza al vencimiento y está condicionada al mantenimiento de la inversión en los fondos durante todo el plazo.

La inversión puede realizarse en uno o varios fondos gestionados por CBNK Gestión de Activos, la gestora de activos del Grupo CBNK, que incluye opciones diversificadas de renta fija, mixtos, renta variable y temáticos, como: CBNK Renta Fija Euro FI y CBNK Renta Fija Flexible FI, CBNK Cartera Premier 25 FI, Cartera Premier 50 FI y CBNK Mixto 25 FI, CBNK Renta Variable Global FI, Renta Variable España FI y CBNK Dividendo FI Fondos temáticos como CBNK Selección Salud FI o Infraestructuras FI.

El producto puede contratarse bajo un esquema de comercialización o con un servicio de asesoramiento personalizado, en función del perfil del cliente. Y ofrece flexibilidad total al inversor, que puede cambiar de fondos durante la vida del depósito, para mantener su cartera adaptada a su perfil y necesidades en todo momento.

“En un entorno de mercado en el que los productos de ahorro tradicionales están ofreciendo rentabilidades limitadas y donde los clientes demandan cada vez más soluciones que combinen seguridad y crecimiento, nuestro depósito combinado representa una alternativa muy competitiva. Se trata de un producto transparente, sin letra pequeña, que permite acceder a una rentabilidad fija muy atractiva al tiempo que se diversifica el patrimonio entre una cuidada selección de fondos de inversión. Esta propuesta refleja nuestro compromiso con los colectivos profesionales que son esenciales, ofreciendo soluciones que se adaptan a sus necesidades reales de planificación financiera con la solidez, prestigio y especialización que caracteriza a CBNK”, afirma Belén González Ezquerra, directora de Producto, Marketing y Estrategia de CBNK.

Este lanzamiento se suma a la amplia oferta de soluciones de inversión de CBNK Gestión de Activos, que pone a disposición de los clientes productos personalizados en forma de carteras gestionadas, planes de pensiones y fondos de inversión adaptados a cada perfil de riesgo. Todo ello reafirma el compromiso de CBNK con su visión: ser el banco de referencia para los profesionales que impulsan el desarrollo del país.

Después de Brasil y Canadá, ha llegado el turno de la Unión Europea (UE). La Administración Trump ha anunciado la imposición de aranceles del 30% a todos los productos importados de la UE, una decisión que será efectiva a partir del 1 de agosto, si antes no se llega a un acuerdo. Según los expertos de las firmas de inversión, estamos ante una nueva ronda de escalada arancelaria antes de que expire la pausa de 90 días.

“En la última andanada, los productos brasileños se han visto golpeados por un gravamen del 50% a partir del 1 de agosto, a pesar de que EE.UU. mantiene un superávit comercial con el país. He ahí la confirmación, si quedaba alguna duda, de que la lógica económica tiene poco peso en las decisiones que se toman en Washington. Sin embargo, el mercado está asistiendo impertérrito al espectáculo. En el mes transcurrido hasta el 10 de julio, la renta variable estadounidense sube más de un 4%, las acciones emergentes ganan algo menos y las bolsas europeas se mantienen estables”, señala Alexis Bienvenu, gestor de fondos en La Financière de l’Échiquier.

Bienvenu explica que este comportamiento del mercado se puede deber a que no se cree los anuncios de aranceles o que ya sabe qué terreno pisa y se organiza en este caos, “sobre todo contando con la capacidad de adaptación de las empresas para reorganizar sus abastecimientos o compensar los sobrecostes”.

La reflexión que lanza el gestor de fondos en La Financière de l’Échiquier es que este fenómeno hace que un Wall Street al alza ya no desempeñaría el papel de línea de defensa contra los volantazos del despacho oval. En contraste, apunta que el hundimiento del mercado, sobre todo de renta fija, tras el anuncio de los aranceles denominados recíprocos había contribuido ciertamente al cambio de postura del presidente, que al cabo de varios días concedió plazos de negociación y suavizó el tono.

“Si ahora el mercado ya no cae de forma acusada cuando se anuncian nuevos aranceles, ¿qué fuerza podría contener al presidente estadounidense? Las organizaciones internacionales no tienen ninguna influencia sobre él. Los jueces federales estadounidenses, que han intentado intervenir esgrimiendo el derecho, han visto limitado su poder por el Tribunal Supremo, a su vez ampliamente controlado por el jefe de los Republicanos. En cuanto a la Reserva Federal de EE.UU., último muro de defensa de los mercados es cierto que la entidad se mantiene independiente en su discurso, que es potente. Sin embargo, además de que no tiene ningún poder en materia arancelaria, está siendo objeto de una campaña de desestabilización continua por parte de la Casa Blanca, que no oculta que el próximo presidente de la Fed asumirá el discurso trumpista. Por lo tanto, ningún poder parece en disposición de contener el huracán trumpista”, argumenta Bienvenu.

Una nueva ronda

En opinión de Claudio Irigoyen y Antonio Gabriel, economistas globales de Bank of America, esta ronda del juego arancelario comenzó con un tiempo limitado para la negociación, con el objetivo de aplicar aranceles más altos a partir del 1 de agosto a 23 países, entre ellos Japón, Corea y Canadá, tres importantes exportadores a Estados Unidos, así como Brasil, que tiene un comercio equilibrado con Estados Unidos.

“Los países del sudeste asiático se han visto especialmente afectados. Estas medidas se producen tras la prórroga del acuerdo entre Estados Unidos y China y el nuevo acuerdo con Vietnam, que podrían marcar la pauta para el resto al penalizar el desvío de las exportaciones. Cabe prestar atención a los aranceles sobre el cobre y los aranceles del 50% sobre Brasil, ya que no están motivados por consideraciones de «déficits comerciales bilaterales. En el caso de Japón y Corea, la política interna podría retrasar cualquier acuerdo significativo. Queda por ver si en los próximos días se anunciará un acuerdo global de alto nivel. Lo más probable es que continúe la anticipación de las importaciones estadounidenses, lo que retrasará el impacto sobre el crecimiento y la inflación en EE.UU. y sus principales socios comerciales”, explican.

Según su visión, la Administración Trump busca negociar acuerdos globales específicos para cada país que abarquen el comercio, la inmigración, la defensa y la energía. “Nos reafirmamos en nuestra opinión de que la estrategia de escalada para luego rebajar la tensión sigue vigente y que el límite viene dado por el daño infligido a las empresas estadounidenses. Esperamos que el ruido continúe en el segundo semestre de 2025 y se calme hacia finales de año, a medida que la atención se desplace gradualmente hacia las elecciones de mitad de mandato. Si se aplican los aranceles anunciados, esperamos que EE.UU. se enfrente a aranceles efectivos cercanos al 14%, con riesgos al alza si se aplica un arancel general del 15%-20%”, añaden.

Según Thomas Hempell, responsable de análisis macro y de mercados de Generali AM (parte de Generali Investments), las nuevas amenazas son en parte tácticas de negociación y un intento de mostrar resolución tras posponer de nuevo los plazos. Al menos para algunos países, el endurecimiento de los aranceles podría entrar en vigor en agosto, con especial riesgo para los países emergentes con superávit comercial. Sin embargo, es posible que las principales economías, como la UE, lleguen a un acuerdo a tiempo, ayudadas también por la preocupación de EE.UU. ante las graves consecuencias de la estanflación. El impacto de los aranceles ya impuestos pronto empezará a notarse en los precios estadounidenses (gráfico de la derecha).

Reflexiones sobre la UE

En el caso de la Unión Europea, los expertos de Edmond de Rothschild AM apuntan que las conversaciones continúan mientras los países europeos buscan concesiones en sectores económicos clave. “Cualquier acuerdo sería una buena señal para la economía y se evitarían mayores riesgos de inflación si Europa decidiera no tomar represalias. En ese caso, el BCE podría proceder a una última bajada de tipos. Sin embargo, podría haber un impacto duradero en la inflación estadounidense si la incertidumbre comercial se prolongara hasta 2026. La falta de visibilidad sobre la guerra comercial y sus consecuencias podría dejar a la Fed en una situación de bloqueo en materia de recortes de tipos”, explican.

Desde Barclays reconocen que hay una frase que les ha llamado la atención en la carta de Trump a la UE que podría sugerir lo que Trump está buscando en las negociaciones con la UE y la deficiencia del acuerdo que se está considerando, probablemente en referencia a los productos agrícolas. “La Unión Europea permitirá un acceso completo y abierto al mercado de Estados Unidos, sin que se nos aplique ningún arancel, en un intento de reducir el gran déficit comercial”, indicaba la misiva.

“Consideramos destacable que la tarifa del 30 , aunque inferior al ultimátum de Trump de imponer un arancel del 50% a las importaciones de bienes de la UE a finales de mayo, es superior a la tasa original del 20% anunciada el 2 de abril, mientras que las tasas arancelarias en las cartas enviadas a la mayoría de los países la semana pasada en gran medida siguieron los niveles del Día de la Liberación”, señalan los expertos de la entidad.

En su último informe, Barclays reconoce que, de cara al futuro, esperan que las negociaciones entre EE.UU. y la UE continúen durante las próximas tres semanas y no descartan la posibilidad de que se llegue a un acuerdo provisional antes del 1 de agosto. “Creemos que las tasas arancelarias probablemente aumentarán de forma intermitente en las próximas semanas y meses. El presidente Trump dijo la semana pasada que estaba preparando aranceles generales del 15 al 20%, lo cual nos sugiere que es más probable que el arancel sobre la UE aumente desde el 10%, aunque se quede por debajo del 30 %. También esperamos que se anuncien más aranceles sectoriales, que podrían cubrir la mayoría de las exportaciones de la UE hacia EE.UU.”, concluyen.

El caso de Brasil

Para los expertos de Edmond de Rothschild AM, la iniciativa del presidente estadounidense parece tener también un matiz político: los países alineados con las políticas de los BRICS podrían sufrir un recargo del 10% y Brasil, por su trato al expresidente Jair Bolsonaro, podría ver aumentados sus aranceles del 10% al 50%.

Brasil tiene un modesto déficit comercial con EE.UU., por lo que las consecuencias no son obviamente ominosas para Brasil. El país exporta sobre todo materias primas a EE.UU. (por ejemplo, combustibles minerales y aceites, hierro y acero, productos agrícolas), y esas mercancías pueden encontrar fácilmente compradores alternativos que no impongan aranceles (o los impongan más bajos).

“El problema es más bien la composición de las importaciones (por ejemplo, maquinaria, semiconductores, automóviles y camiones, productos químicos y farmacéuticos) que son más difíciles de sustituir, lo que puede afectar al crecimiento económico y a la inflación quizá más que a la balanza de pagos. Es importante recordar que los EE.UU. son el mayor inversor extranjero en Brasil, con más de 280.000 millones de dólares de inversiones extranjeras directas concentradas en finanzas y seguros, productos químicos e información”, afirma Thierry Larose, gestor de Vontobel.

Según destaca Larose, para los inversores extranjeros en activos brasileños, es probable que los próximos días sean turbulentos, y podría producirse una significativa liquidación de posiciones largas en el real brasileño, así como en bonos y acciones nacionales. “Como inversores a largo plazo, creemos que en última instancia prevalecerá el pragmatismo, y cualquier venta importante podría presentar oportunidades para acumular activos brasileños a valoraciones atractivas. Sin embargo, a corto plazo, se espera que persista la volatilidad, ya que ambas partes tienen actualmente escasos incentivos para rebajar las tensiones”, concluye.

Ante el reto de afrontar la segunda mitad de 2025, HSBC AM considera que el régimen económico global está en transición, con las antiguas suposiciones macroeconómicas y el típico manual de juego del mercado de inversión siendo trastocados. En su opinión, los inversores necesitan seguir estas “nuevas reglas” y aceptar sus implicaciones para los mercados.

“Nuestra perspectiva para los próximos seis meses está marcada por cinco temas interconectados que reflejan este escenario en evolución: la economía G-zero, narrativas de mercado volátiles, el fin del excepcionalismo estadounidense, un cambio de lo global a lo local, y nuevas clases de activos para diversificar las carteras”, indican.

Su principal idea es que, de cara al futuro, es probable que el terreno de inversión siga siendo volátil, incierto y marcado por cambios estructurales. Los inversores que se adapten a las “nuevas reglas”, abrazando el cambio de lo global a lo local, apuntando a exposiciones diferenciadas dentro de los mercados emergentes y diversificando a través de nuevas clases de activos, estarán mejor preparados para los meses venideros.

Economía G-zero

El punto de partida es que el crecimiento económico global está entrando en una nueva fase. Según explican, el impulso cíclico se está desacelerando y las tasas de crecimiento en las economías occidentales están convergiendo. “Las oportunidades de crecimiento premium a nivel mundial ahora se encuentran en Asia y los mercados emergentes mientras que el crecimiento de Estados Unidos parece estar ‘ajustándose a la baja’ respecto a otras economías desarrolladas. Del mismo modo, se está produciendo un cambio más fundamental, ya que las filosofías económicas globales divergen cada vez más”, argumentan.

Su conclusión es que estamos presenciando el auge de un orden mundial multipolar, moldeado por un resurgimiento del nacionalismo económico, ya sea en las nuevas estrategias industriales de Estados Unidos y Europa, la persistencia del modelo capitalista de Estado de China, o el Sur Global, más económicamente asertivo y no alineado.

“Los días de liderazgo económico unipolar, antes dominado por Estados Unidos o el G10, están siendo reemplazados por un nuevo entorno G-zero, en el que ninguna potencia económica única tiene la voluntad o la capacidad de liderar el orden económico global. Es un régimen económico donde los choques de oferta son más importantes, el crecimiento está más restringido, y la inflación es más alta y volátil”, añaden.

Narrativas de mercado volátiles

Un segundo punto relevante es que la volatilidad del mercado se ha convertido en una característica definitoria del panorama de inversión actual. En su opinión, los niveles más altos de incertidumbre, impulsados por señales de política impredecibles y la naturaleza intermitente de la escalada de aranceles en la primera mitad del año, han mantenido a los mercados en alerta. A esto se suma una Reserva Federal reactiva y dependiente de los datos, que ha incrementado la sensibilidad de los inversores ante las noticias y los datos económicos.

Según explican, esta volatilidad no es una anomalía, sino una característica estructural del escenario actual. “A medida que la presión sobre los rendimientos ajustados al riesgo aumenta, es importante que los inversores estén preparados para adaptarse. Mantenerse ágiles y adoptar asignaciones tácticas de activos será clave para navegar en mercados que se han vuelto inherentemente más inestables”, afirman.

En opinión de Xavier Baraton, Global Chief Investment Officer en HSBC Asset Management, estamos navegando en una economía global que está experimentando una transformación profunda. “A medida que el crecimiento en los mercados desarrollados converge y el impulso cíclico se desvanece, las oportunidades más dinámicas se encuentran cada vez más en Asia y los mercados emergentes. Pero bajo la superficie, se está produciendo un cambio aún más profundo, de un mundo de liderazgo económico unipolar a un entorno ‘G-zero’, donde ninguna nación tiene dominio sobre el orden global. Esto está remodelando las condiciones de inversión de manera fundamental, con la volatilidad convirtiéndose en una característica definitoria del régimen macroeconómico actual. En este entorno, los inversores deben estar preparados para adaptarse tácticamente y apostar por la diversificación para impulsar los rendimientos y gestionar el riesgo”, comenta Baraton.

Fin del excepcionalismo estadounidense

La gestora es de la opinión de que la era del excepcionalismo estadounidense está comenzando a desvanecerse. Coincide en que, durante años, el liderazgo de Estados Unidos se ha definido por un fuerte crecimiento del PIB en comparación con el resto del G10, rendimientos sobresalientes en el mercado de acciones y la fortaleza del dólar estadounidense, siendo ahora cada uno de estos pilares desafiado o invertido por eventos recientes y el cambio en el régimen económico.

“A medida que el crecimiento de las ganancias en EE.UU. se estabiliza, estamos viendo un aumento del impulso en las ganancias en Europa, Australasia y el Lejano Oriente (EAFE). Los mercados de acciones del EAFE siguen siendo atractivamente valorados, con fundamentos en mejora y un fuerte apoyo político, especialmente en China y Europa. Mientras tanto, un dólar más débil permite a los bancos centrales de los mercados emergentes ser proactivos y apoya los rendimientos en acciones y bonos en moneda local, que durante mucho tiempo han estado poco representados en la era del excepcionalismo estadounidense”, argumenta.

De lo global a lo local

Otro cambio que identifica es que las filosofías económicas divergentes y una nueva “era de incertidumbre” están sacudiendo el panorama global de inversiones. “Estos cambios ejercen presión sobre el crecimiento global y la inflación al mismo tiempo que desafían las suposiciones arraigadas sobre el desempeño de los activos. Los inversores deben ahora navegar en un contexto de perfiles más débiles para los rendimientos de inversión, posibles revisiones a la baja en ciertas clases de activos, mayor volatilidad y creciente ambigüedad respecto a los activos tradicionalmente considerados seguros”, advierte.

Según la gestora, a medida que las correlaciones entre países comienzan a disminuir, existe un argumento creciente para una exposición más focalizada a los mercados emergentes en la asignación de activos. “Las dinámicas locales probablemente jugarán un papel más significativo, especialmente entre mercados emergentes como China e India. Los mercados fronterizos también resultan particularmente interesantes en la actualidad, ofreciendo un potencial superior de crecimiento y ganancias, pero con menor volatilidad y valoraciones menos exigentes”, argumenta.

Por su parte, Joseph Little, Global Chief Strategist en HSBC Asset Management, añade “Estamos presenciando una recalibración en los mercados globales, ya que los pilares del excepcionalismo estadounidense están bajo presión. Al mismo tiempo, el liderazgo global se está fragmentando y las dinámicas específicas de cada país están cobrando mayor influencia en la determinación de los resultados de inversión. Con mercados en Europa, Australasia y el Lejano Oriente mostrando fundamentos en mejora, y los mercados emergentes beneficiándose de un dólar más débil y trayectorias de crecimiento diferenciadas, los inversores deben PÚBLICO mirar más allá de los índices tradicionales. En esta nueva era, el éxito dependerá de reconocer el cambio de la convergencia global a la divergencia local y posicionar las carteras en consecuencia”.

Nuevas clases de activos para diversificar carteras

Otra convicción que comparten es que los inversores tendrán que acostumbrarse a que la incertidumbre sea una característica del sistema, más que un error. Según su visión, esto mantiene la volatilidad elevada y afecta los rendimientos ajustados al riesgo. Consideran que la actividad reciente del mercado también ha mostrado que las correlaciones entre los rendimientos de los bonos estadounidenses, las acciones y el dólar se vuelven cada vez más erráticas.

“Está claro que la incertidumbre en la política y las crecientes preocupaciones sobre la sostenibilidad de la deuda están comenzando a sacudir las suposiciones de los inversores respecto a las propiedades consideradas refugio de los activos estadounidenses. Esto resalta la necesidad de añadir otros activos que puedan ayudar a construir resiliencia en la cartera. Estos pueden incluir otras partes de la renta fija global, como la duración europea y créditos públicos y privados selectivos de alta calidad. Otros mitigadores de riesgo líquidos, como los fondos de cobertura macro y el oro, también pueden proporcionar diversificación. Y para los inversores globales en activos estadounidenses, las estrategias de cobertura cambiaria pueden jugar un papel cada vez más importante en su proceso de toma de decisiones”, comentan desde HSBC AM.

Diversificación a través de Alternativos

Por último, la gestora defiende que los activos alternativos juegan un papel clave en proporcionar diversificación y fuentes diferenciadas de rendimiento. “Las estrategias de hedge fund ofrecen una baja correlación con los índices de mercado más amplios y pueden beneficiarse directamente de la volatilidad. La infraestructura continúa ofreciendo estabilidad, dada su relativa independencia del ciclo económico, con oportunidades de crecimiento en la energía de Estados Unidos y la expansión de energías renovables en Europa y el Norte de Asia. El crédito privado sigue siendo atractivo en medio de la retirada de los bancos y los mayores requisitos de capital, ofreciendo diversificación, rendimientos atractivos e ingresos estables a pesar de las recientes presiones macroeconómicas. Mientras tanto, la actividad en capital privado ha demostrado ser resiliente, con gestores bien posicionados para capitalizar sectores temáticos de crecimiento como tecnología, salud y energía”, concluye.

UBS Asset Management (UBS AM) ha anunciado la incorporación de ocho fondos de renta fija a su gama de ETFs core. Según explica, estos vehículos se unirán a los ETFs de renta variable core para ofrecer a los clientes unos building blocks de alta calidad a precios competitivos para sus carteras de inversión.

En concreto, la gama de renta fija core incluye deuda pública y corporativa de EE.UU. y de la zona euro, así como productos ligados a la inflación. “La respuesta de los clientes a nuestros ETFs de renta variable core ha sido muy positiva. Hemos registrado unas entradas de más de 2100 millones de libras desde el lanzamiento. Creemos que la combinación de nuestros ETFs de renta variable y renta fija core será una propuesta interesante para los grandes gestores de patrimonios, así como para los inversores institucionales y particulares. Estos fondos eficientes en coste son los building blocks de las carteras y se complementan con ETFs más especializados, sostenibles y con cobertura de divisas para satisfacer las necesidades cambiantes de nuestros clientes”, ha señalado André Müller, responsable de Client Coverage de UBS Asset Management.

En concreto, estos ocho productos son: UBS BBG EUR Treasury 1-10 UCITS ETF; UBS BBG Euro Inflation Linked 1-10 UCITS ETF; UBS BBG US Treasury 1-3 UCITS ETF; UBS BBG US Treasury 7-10 UCITS ETF; UBS BBG US Treasury 10+ UCITS ETF; UBS BBG TIPS 1-10 UCITS ETF; UBS BBG MSCI Euro Area Liquid Corp 1-5 Sustainable UCITS ETF; y UBS BBG US Liquid Corp UCITS ETF.

La economía global atraviesa una transformación estructural impulsada por situaciones y crisis geopolíticas, cambios en la política comercial y un resurgimiento de los aranceles como herramienta de estrategia. Este entorno, caracterizado por mayor incertidumbre y volatilidad, también está generando oportunidades para los gestores de activos, que deben adaptarse rápidamente a nuevas dinámicas de mercado, señalan desde FlexFunds.

La volatilidad ya no es una anomalía, sino parte del entorno natural de inversión. En este contexto, la agilidad y la eficiencia operativa se convierten en ventajas competitivas clave. Para los asset managers, gestionar el riesgo ya no implica simplemente reaccionar ante la incertidumbre, sino diseñar estrategias adaptativas que permitan mantener el rumbo hacia los objetivos de inversión.

Entre las herramientas más valiosas en este entorno están los productos cotizados en bolsa (ETPs, por sus siglas en inglés), categoría que incluye ETFs (Exchange-Traded Funds) y ETNs (Exchange-Traded Notes). Desde su aparición en 1993, los ETPs han evolucionado hasta convertirse en vehículos versátiles, eficientes y adaptativos, tanto para estrategias pasivas como activas.

¿Por qué los ETPs se han vuelto esenciales para los asset managers?

Aunque los términos ETF y ETP a menudo se usan indistintamente, vale la pena aclarar que todos los ETFs son ETPs, pero no todos los ETPs son ETFs. Este artículo utiliza el término ETP de forma genérica para referirse a productos cotizados en bolsa que replican el comportamiento de un índice, un activo o una estrategia.

Los ETPs son productos de ingeniería financiera diseñados para reempaquetar ciertas clases de activos: acciones, bonos, materias primas, bienes inmuebles, entre otros. Cuando se diseñan de forma sencilla en torno a una «gran canasta» de acciones, bonos o materias primas específicas, se consideran ETFs.

Cuando la “cesta” es pequeña y posee características especiales como el apalancamiento o la exposición a estrategias cortas, etc., se consideran ETPs.

Ventajas estratégicas de los ETPs para los gestores de activos

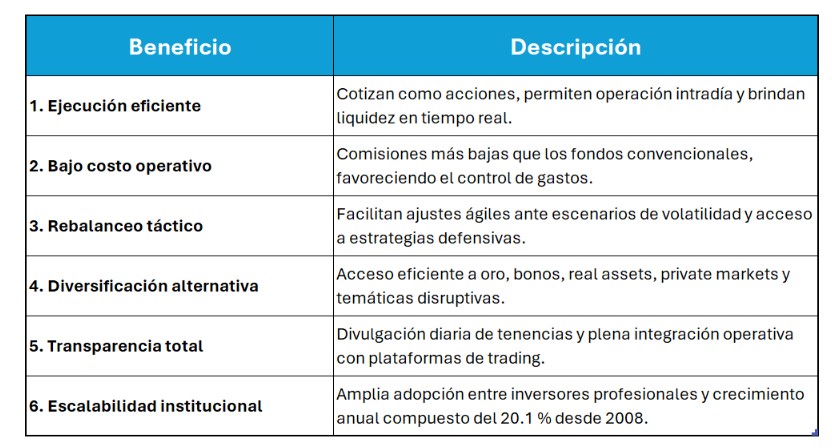

Facilidad operativa y ejecución eficiente

Los ETP operan como acciones, es decir pueden ser negociados mientras la bolsa de valores esté abierta, lo que permite una transacción intradía y una alta liquidez. En escenarios de repentina volatilidad, esta flexibilidad permite a los gestores de portafolio reaccionar a los acontecimientos del mercado en tiempo real, algo que con los fondos convencionales no pueden ofrecer.

Además, sus costos operativos son, en promedio, menos de la mitad que cualquier otra alternativa existente en el mercado, lo cual mejora la eficiencia en de los activos bajo gestión (AUM) y favorece márgenes más sostenibles.

Rebalanceo ágil, acceso a inversiones alternativas y diversificación

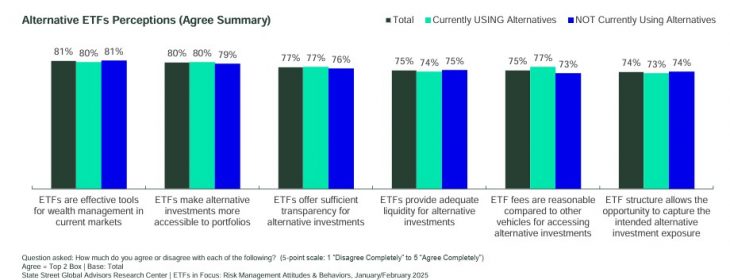

En escenarios volátiles, la capacidad de rebalancear de forma ágil es una ventaja competitiva. No obstante, según un informe de State Street Global Advisors Group Research Center, solo el 29% de los inversores realiza rebalanceos regulares, lo que representa una oportunidad para los gestores.

Los ETPs facilitan la ejecución de coberturas específicas, como exposición a bonos del Tesoro o a oro, activos que han ganado protagonismo. A marzo de 2025, los AUM en ETFs de oro superaron los 345 mil millones de USD, reflejando una fuerte demanda de protección ante inflación y riesgos geopolíticos.

Más allá de los activos tradicionales, los ETPs están abriendo el acceso a inversiones alternativas. Según el informe de State Street Global Advisor ETFs in Focus: Risk Management Attitudes & Behaviors, los asesores se muestran en general favorables a los ETF como vehículo alternativo.

Esto permite a los gestores construir carteras más robustas, sin recurrir a estructuras ilíquidas o complejas.

Transparencia para los inversores

La transparencia es un rasgo distintivo de los ETPs. Sus tenencias suelen divulgarse diariamente y su operativa está integrada en plataformas ampliamente utilizadas por inversores institucionales y asesores financieros, lo que simplifica el onboarding y reduce las fricciones operativas.

Según un informe de State Street, un 62 % de inversores consideran que los ETP ofrecen una forma eficiente, coste-efectiva y accesible de invertir en alternativas como real assets, private markets o estrategias activas. Esto representa una ventaja competitiva frente a estructuras más convencionales o menos liquidas.

Resiliencia y crecimiento sostenido

Desde 2008, los ETP han sostenido un crecimiento interanual compuesto (CAGR) del 20,1 %, alcanzando los 13,8 billones de USD en AUM a finales de 2024. Solo en los dos primeros meses de 2025, los flujos globales en ETFs superaron los 293.000 millones de dólares. Esto denota una adopción acelerada por parte de inversores institucionales y profesionales en busca de soluciones rápidas y diversificadas.

Hay un ETF para casi todo, desde clases de activos tradicionales hasta temas de vanguardia como la inteligencia artificial y la seguridad futura. Los gestores de activos siguen buscando ETF por su transparencia, liquidez y eficiencia en todos los segmentos tradicionales del mercado. Pero también buscan soluciones más especializadas que les ayuden a alcanzar objetivos o resultados financieros específicos para cada inversor.

En definitiva, los ETP no solo complementan, sino que potencian las capacidades de los gestores en contextos de incertidumbre, permitiéndoles ofrecer soluciones alineadas con los objetivos de sus clientes, la tolerancia al riesgo y la eficiencia operativa que demandan los mercados.

FlexFunds es una compañía especializada en el diseño y lanzamiento de vehículos de inversión (ETP) eficientes, flexibles y listos para adaptarse a las necesidades de cada uno de sus clientes. Nuestras soluciones están orientadas a gestores que buscan escalar sus estrategias en los mercados de capital internacionales y ampliar su base de inversores.

Para más información, puede contactar a nuestros especialistas a través de info@flexfunds.com.

Pixabay CC0 Public DomainLucía Gutiérrez-Mellado, directora de Estrategia para España y Portugal de JP Morgan Asset Management.

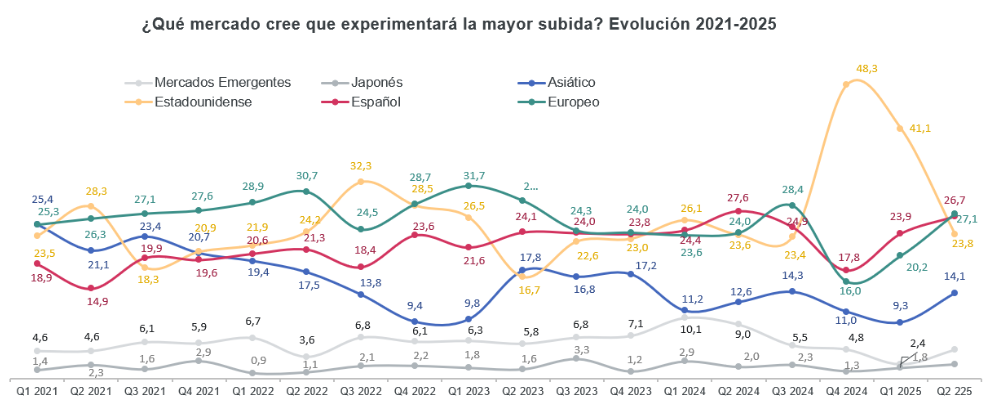

El segundo trimestre de 2025 ha sido uno de los más convulsos en la percepción y confianza de los inversores en la evolución futura de los mercados bursátiles. Tras más de dos años de sentimiento positivo, entre abril y junio la percepción de los inversores se ha tornado más pesimista como consecuencia de las incertidumbres derivadas de los conflictos geopolíticos y de las medidas comerciales de la nueva Administración de Estados Unidos y su impacto sobre los mercados.

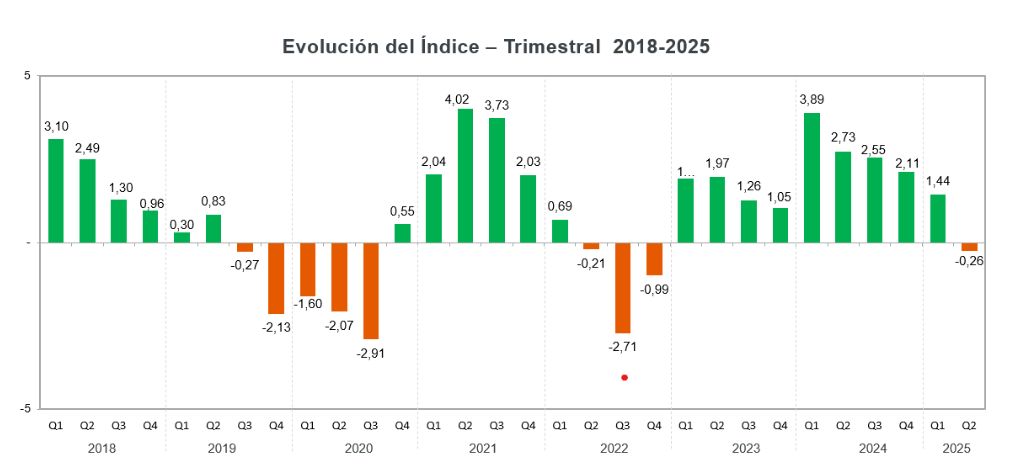

Así lo desvela la encuesta trimestral de JP Morgan Asset Management para medir la confianza de los inversores y ahorradores españoles en la evolución de los mercados a lo largo del tiempo. Del análisis y la ponderación de más de 1.500 respuestas a la pregunta “¿cómo cree que evolucionarán las Bolsas en el próximo semestre?” se deriva la composición del Índice de Confianza del Ahorrador e Inversor español, el indicador más importante, regular y longevo -comenzó en 2007- sobre las percepciones de los españoles en relación con la inversión en productos de ahorro e inversión

El índice de JP Morgan AM descendió entre abril y junio hasta tocar ligeramente niveles negativos (-0,26 puntos), desde los 1,44 que registró en el primer trimestre de 2025. Por meses, la encuesta muestra el fuerte impacto que el anuncio a comienzos de abril de la imposición de elevados aranceles comerciales por parte de Estados Unidos -el llamado «Liberation Day»- tuvo sobre la perspectiva de los inversores en la próxima evolución de los mercados durante 2025.

Abril vio una de las mayores caídas de la confianza en toda la serie histórica del índice, al situarse en -3,5 puntos. Pero desde entonces, el sondeo aprecia un claro rebote del optimismo en el sentimiento de los inversores hacia los mercados de valores y muestra una tendencia a la recuperación de la confianza. De tal manera, que a cierre de junio las expectativas más positivas de los inversores se hayan consolidado y el índice quede prácticamente plano en -0,26.

“Pese al impacto puntual de abril, el comportamiento del índice en mayo y junio sugiere que el shock geopolítico no ha tenido un efecto estructural en la confianza inversora.”, explica la directora de Estrategia para España y Portugal de JP Morgan Asset Management, Lucía Gutiérrez-Mellado.

Desde que a comienzos de 2024 el número de inversores que se declaraban pesimistas tocase su nivel más bajo -15,5% frente a un 47% de optimistas-, la percepción sobre un comportamiento negativo de las bolsas ha ido creciendo poco a poco hasta ser la percepción que comparte hoy un 35% de los encuestados, muy igualado con el grupo de los abiertamente optimistas que aún congrega al 33% de los inversores consultados. El otro tercio (32%) cree que las bolsas no variarán ni al alza ni a la baja en los próximos meses.

Las decisiones políticas en Estados Unidos han sido determinantes para el sentimiento de los inversores este trimestre. De hecho, el 43,5% de quienes tienen una visión negativa atribuye su pesimismo principalmente a la influencia global de estas decisiones y a las medidas de proteccionismo recientemente adoptadas por la Casa Blanca.

Entre los inversores optimistas también destaca la influencia de Estados Unidos en su opinión, aunque desde un punto de vista positivo, aludiendo a su situación económica: el 23,5 % cree que la economía estadounidense está mejorando; el 10,5 % estima que esa mejora favorecerá al resto de mercados; y el 9,3% confía en un acuerdo arancelario que alivie las tensiones comerciales.

Europa recupera el favoritismo de los inversores

La encuesta también ofrece una panorámica actualizada sobre las expectativas de los inversores españoles respecto al futuro desempeño de las distintas bolsas de valores.

En la recta final de las elecciones en Estados Unidos, el mercado americano se alzó por primera vez como favorito de los inversores españoles hasta unos niveles sin precedentes en el estudio, captando casi la mitad de sus preferencias. Sin embargo, tras dos trimestres consecutivos de fuertes descensos, hoy solo el 23,8% lo sitúa como su opción principal.

Esta pérdida de confianza en la bolsa estadounidense ha beneficiado al mercado de valores europeo, que lidera las preferencias con un 27,1 %, un incremento notable respecto al trimestre anterior. El mercado español, con un 26,7 % de apoyos, apenas se distancia del europeo, reflejando un seguimiento muy próximo a su evolución.

Por su parte, el mercado asiático y los emergentes también se han visto impulsados también por la pérdida de confianza en el mercado americano. El mercado asiático es la opción para el 14,1% de los inversores, mientras que un 4,8% se decanta por los emergentes.

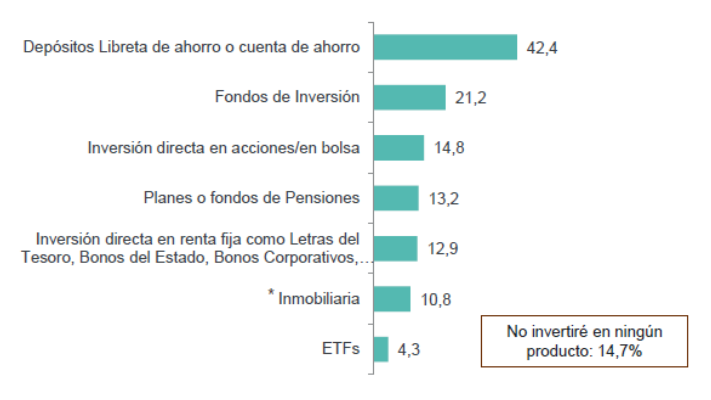

Mayor inclinación hacia la liquidez, aunque los fondos incrementan también su atractivo

En comparación con el trimestre anterior, los ahorradores españoles redujeron su apuesta por productos financieros de mayor liquidez, depósitos, libretas de ahorro y cuentas remuneradas, que ahora constituyen la opción preferida del 42,4 % de los encuestados, tres puntos menos que hace tres meses.

La intención de inversión en otros productos financieros se mantiene en niveles similares a trimestres anteriores. La compra directa de acciones sube dos puntos, hasta el 14,8%. El interés en fondos de inversión también se sostiene estable, y sigue siendo la opción de inversión elegida por un mayor número de encuestados, el 21,2%. Por su parte, la preferencia por la inversión inmobiliaria, las letras del Tesoro, los bonos del Estado y los bonos corporativos registra un leve crecimiento, mientras que el interés por los ETFs se mantiene plano.

Sobre el Índice de Confianza del Inversor Español

El Índice de Confianza del Inversor Español forma parte de una encuesta que desde 2007JP Morgan Asset Management España realiza trimestralmente a más de 1.350 consumidores de productos de ahorro e inversión de todo el territorio nacional con el fin de conocer el comportamiento y las motivaciones de los inversores y ahorradores españoles, así como su nivel de confianza en los mercados.

El índice se obtiene ponderando las respuestas a la pregunta: “¿Cómo cree que evolucionarán los mercados bursátiles en los próximos 6 meses?”. La media de todas las evaluaciones indica la tendencia del mercado. A las categorías de respuesta de a esta pregunta se les aplica el siguiente factor multiplicador: muy probable que suba: +20, probable que suba: +10, se mantendrá igual, Ni subirá ni bajará: +-0. Probable que baje: -10 y muy probable baje: -20.