CC-BY-SA-2.0, FlickrTim Dowling, director de High Yield Global, ING IM. Los tipos forward son una herramienta prácticamente inútil para predecir el futuro de las tasas de interés

Confiar en los tipos forward para estimar dónde estarán las tasas de interés en el futuro puede no ser una buena idea, según apunta ING Investment, que describe esta herramienta como algo prácticamente “inútil”.

Un tipo forward es la tasa teórica estimada de un bono dentro de varios meses o años contados desde el momento actual, y se calcula restando el tipo de interés de un bono con vencimiento más corto del tipo de interés de un bono con vencimiento más largo.

La administradora de activos muestra su preocupación ante la utilización de los tipos forward para concluir que en el futuro, tanto el crecimiento económico, como la inflación y las tasas de interés, serán inferiores que en el pasado. El bajo nivel de los tipos forward implícitos en las tasas de interés actuales son una herramienta teóricamente objetiva, que apoya la idea de que estamos ante un “estancamiento secular”, una idea que aboga por un crecimiento económico global permanentemente más bajo. Aplicando este concepto a los mercados actuales, el Bono del Tesoro de EE.UU. a cinco años debería rendir aproximadamente un 3,34% el 4 de agosto de 2019, y el Bund alemán a cinco años, aproximadamente un 1,97% en esa misma fecha.

Sin embargo, el análisis realizado por ING IM revela que si hubiéramos utilizado los tipos de interés del mercado de bonos el 4 de agosto de 2009 para calcular dónde debían estar cinco años después (el 4 de agosto de 2014), el Bono del Tesoro de EE.UU. a cinco años estaría rindiendo ahora un 4,68% y en el caso alemán hablaríamos del 4,18% – sin embargo, están cotizando a una tasa del 1,63% y del 0,29%, respectivamente-.

Tim Dowling, director de High Yield Global de ING IM comenta: “Puede que los tipos forward constituyan un método de análisis objetivo, pero como herramienta de predicción básicamente son inútiles.’’

“La ventaja principal de analizar la relación entre los tipos de interés de bonos con vencimiento más corto o más largo es que pueden dar cierta idea sobre dónde se situarán los tipos de interés a un par de meses vista, y no tanto dónde van a estar dentro de cinco años. Realizar predicciones a más de un año es poco menos que ciencia ficción. La relación entre bonos con vencimientos cortos y largos solo ayuda a entender cómo anticiparán los inversores las reacciones de precios a corto plazo.”

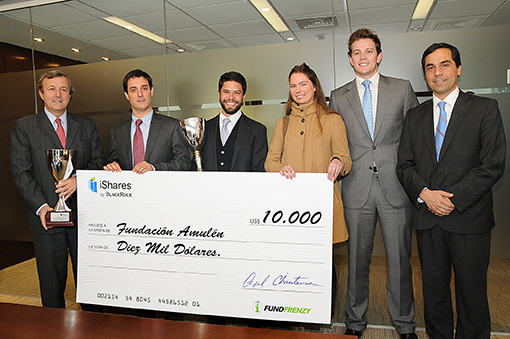

. Juan Ignacio Uribe, de Bice AM Chile: ganador del Concurso “iShares Fund Frenzy” de BlackRock

iShares, el negocio de ETFs de BlackRock, ha dado a conocer que Juan Ignacio Uribe de Bice Asset Management (Santiago, Chile) ganó el concurso iShares Fund Frenzy 2014 de BlackRock en América Latina e Iberia.

El ejecutivo chileno recibió la copa del campeonato junto a 10.000 dólares en efectivo para la fundación chilena Amulén, seleccionada por el ganador para ser la acreedora final de este premio. La Fundación Amulén desarrolla proyectos de infraestructura para ayudar a combatir la pobreza y la desigualdad en las regiones más vulnerables de Chile.

El concurso iShares Fund Frenzy 2014, que se llevó a cabo en mayo, consistió en un juego de fútbol virtual por Internet. Esta iniciativa se realiza en Estados Unidos desde 2009, y este año se hizo de manera global sumando a 14 países. Por primera vez contó con la participación de Chile y Colombia. El concurso replica un juego de fútbol, cuyos jugadores son una cartera de cinco ETF iShares, los cuales se pueden ir intercambiando semana a semana. Esta plataforma fue diseñada para dar a los inversionistas un entretenimiento sano y divertido, probando sus habilidades predictivas contra otros inversionistas. Adicionalmente, el incentivo era poder ayudar a organizaciones benéficas a las que ellos mismos son cercanos.

En este sentido, Juan Ignacio Uribe señaló sentirse “muy complacido de haber ganado este concurso iShares Fund Frenzy 2014 y poder ayudar así a la Fundación Amulén, y contribuir directamente a nuestra comunidad.”

Axel Christensen, director ejecutivo y estratega jefe de Inversiones para Latinoamérica e Iberia de BlackRock, agregó que el “el concurso iShares Fund Frenzy combina la habilidad de inversión, conocimiento del mercado, una buena dosis de competencia y un poco de suerte para ayudar a armar una cartera ganadora de EFTs. Aún si se tiene un fuerte conocimiento sobre un determinado país o solo se está aprendiendo sobre los mercados, el concurso iShares Fund Frenzy es una buena forma para los inversionistas de todos los niveles para competir y divertirse. Sin duda el objetivo primordial es contribuir con las organizaciones benéficas. Felicitamos enormemente a Juan Ignacio Uribe de Bice Asset Management y enviamos un gran agradecimiento a todos los participantes.”

Lexington Partners together with AlpInvest Partners have announced that they have entered into a definitive agreement to acquire JPMorgan Chase’s interests in approximately 50% of the portfolio companies currently held by One Equity Partners, JPMorgan Chase’s principal private equity unit. Terms of the transaction, which is expected to close by year-end, were not disclosed.

The OEP professionals will form a new private equity investment advisory firm, OEP Capital Advisors, and become independent from JPMorgan Chase once the sale is completed. OEPCA will manage the portfolio being sold by JPMorgan Chase, as well as the investments being retained by JPMorgan Chase.

«Lexington is pleased to partner with One Equity Partners to acquire a significant portion of JPMorgan Chase’s interests, and to support the future investment activities of the OEP team,» said Brent Nicklas, Managing Partner of Lexington Partners.

«We view this as a great opportunity to partner with one of the industry’s leading private equity firms,» said Tjarko Hektor, Managing Director of AlpInvest Partners.

«We look forward to delivering great long-term value to these two leading alternative investment management firms,» said Richard M. Cashin, Chairman and Chief Executive Officer of One Equity Partners. «We also thank JPMorgan Chase for their partnership and support of many years, enabling us to build the business we have today.»

The transaction is not expected to have a material impact on JPMorgan Chase’s earnings. J.P. Morgan advised on the sale.

Foto: roberthiggins, Flickr, Creative Commons. Los inversores, ¿incapaces de beneficiarse de la habilidad de los mejores gestores?

En 1973, el economista de Princeton Burton Gordon Malkiel apuntó que un gestor tirando dardos con los ojos tapados a las páginas de un diario financiero podría seleccionar una cartera que lo haría tan bien como otra seleccionada cuidadosamente por expertos. Lo que quería decir es que la mayoría de los inversores haría mejor en invertir en fondos de índices que en fondos gestionados de forma activa.

Esta conclusión era precisa, pero un estudio de la Stanford Graduate School of Business, “Measuring Skill in the Mutual Fund Industry”, explica que nadie –especilamente los políticos financieros- debería llegar a la conclusión de que los gestores de fondos activos no tienen habilidades de inversión superiores. A lo largo del tiempo, se ha usado esa verdad sobre los fondos de índices para concluir erróneamente que los gestores de fondos no tienen capacidades y que es imposible incluso batir al mercado.

Pero un estudio de Jonathan Berk de la Stanford Graduate School of Business y de Jules H. van Binsbergen, antes de Stanford y ahora en Wharton, sugiere que el típico gestor de fondos tiene esas capacidades y que los que más rentabilidad logran son especialmente buenos. Lo que ocurre es que el mercado es tan hipercompetitivo que la mayoría de los inversores no pueden beneficiarse de esas habilidades –se volatilizan demasiado rápido en la medida en que el dinero fluye hacia los fondos de esos gestores emergentes-. Así, son los gestores y sus compañías, más que los inversores, los que pueden capturar valor, a través de las ganancias que se logran en los mercados y de las comisiones que se cobran a los inversores.

Para los políticos, el estudio sugiere que los gestores activos han sido castigados de forma injusta. Si confundimos la cuestión de cómo de preparados están con cuándo los inversores individuales pueden ganar gracias a esa preparación, corremos el riesgo de tomar decisiones pobres sobre la forma de regular las finanzas, dice el estudio.

Medir las capacidades de inversión

Aunque la sabiduría popular mantiene que los gestores de los fondos de inversión no tienen habilidades, son algunos de los miembros de nuestra sociedad mejor pagados. Los analistas analizan cómo puede ocurrir eso. El principio básico económico de las rentas sostiene que nadie puede ganar una renta –un salario por encima de los costes, en este caso- a menos que posea una capacidad deseada y con una muy escasa oferta. Aunque puede haber distorsiones en el mercado que expliquen los altos salarios, como incentivos públicos, parecería imposible que los gestores pudieran ganar tan altos salarios sin tener ninguna habilidad. La cuestión entonces es si se miden esas capacidades de forma incorrecta.

Mucha gente utiliza el alfa bruta –el término de la industria para definir los retornos por encima de los índices con acciones diversificadas, como el S&P 500, y antes de restar las comisiones- como una medida de las capacidades de inversión. Los analistas ofrecen el ejemplo de Peter Lynch para mostar por qué podría ser un error: en sus cinco primeros años gestionando el Magellan de Fidelity, obtuvo un 2% de alfa bruta al mes de una media de activos de 40 millones de dólares. En sus últimos años, ese alfa fue solo de 20 puntos básicos al mes, pero sobre activos que habían crecido a más de 10.000 millones de dólares. El valor que obtuvo de los mercados fue de menos de 1 millón al mes en sus primeros años a más de 20 millones al mes en los últimos, aunque algunos podrían concluir que solo tuvo éxito en sus primeros años gracias a la suerte y no a sus capacidades.

Entonces, ¿cómo medir las capacidades del gestor? Berk apunta la importancia de reconocer en primer lugar la forma en que un gestor gana dinero: compra bajo y vende alto para ganar dinero para los inversores, y cobra una comisión por ello. El dinero que gana el gestor –y que mejor representa sus capacidades- es el retorno que gana sobre el índice más las comisiones que los inversores están dispuestos a pagar. En el ejemplo de Lynch, habría que tener en cuenta la comisión cobrada y el tamaño del fondo sobre el que ésta se cobra.

En su estudio, Berk y van Binsbergen analizaron 5.974 fondos de 1969 a 2011 y compararon sus resultados con fondos sobre índices y concluyeron que existe consistencia en varios fondos que fueron los que más ganaron en el pasado y en el futuro. Además, de media cada gestor activo añadió 2 millones de dólares de valor por año.

Entonces, si las ganancias son persistentes, ¿por qué los inversores individuales no pueden sacar partido? La cuestión es que el mercado responde de forma muy rápida cuando un nuevo gestor con capacidades emerge, premiándole con más activos para invertir. En la medida en que el fondo crece, es más difícil para el gestor ganar dinero (posicionar trades en grandes cantidades para todos los inversores se hace más difícil). Con el tiempo, los retornos son menores en los fondos más grandes, pero la cantidad de dinero que los gestores ganan sigue siendo alta, según este análisis.

El estudio ofrece otra conclusión interesante: la compensación actual de cada gestor en comisiones agregadas y el valor que añade al fondo pueden predecir el retorno del fondo mejor incluso que las rentabilidades pasadas. Por eso, es posible que ni los gestores ni los inversores hayan sido tan tontos como han sido retratados, dice el estudio.

Foto: Deintana3, Flickr, Creative Commons. Luz verde a los fondos de inversión a largo plazo europeos

Irlanda, uno de los mayores domicilios de fondos de inversión en Europa, está flexibilizando parte de su normativa ante la situación de falta de financiación en el Viejo Continente. Según informa la agencia Reuters, el país permitirá a los hedge funds con sede allí realizar préstamos a compañías bajo una serie de nuevas normas que prepara su banco central.

El detonante de este cambio de actitud es la situación bancaria en Europa: con los bancos aún reduciendo su actividad de financiación a hogares y compañías debido a la crisis financiera, las firmas que son demasiado pequeñas para emitir deuda están buscando financiación de forma creciente en otras fuentes alternativas, como aseguradoras, firmas de capital riesgo o hedge funds.

Aunque el país tradicionalmente ha prohibido a los hege funds ofrecer préstamos al ver esa actividad como demasiado arrriesgada, la falta de acceso al crédito en Europa ha llevado al banco central a preparar una regulación que permitirá a fondos especializados que autorice extender préstamos de forma internacional.

Para ello, ha puesto en marcha un documento de consulta con la nueva normativa y espera tener todo aprobado para finales de este año. “Desde nuestro punto de vista, este sector debe estar expuesto a una regulación adicional”, comentó Martin Moloney, responsable de política de mercados en el banco central irlandés.

Y es que el banco central trabaja en la nueva regulación que permitirá a los fondos prestar dinero, para prevenir una repetición de la crisis bancaria. Bajo las nuevas normas, un fondo de préstamos no podrá prestar más de una cuarta parte de sus activos a un solo prestamista y la cantidad de deuda que el fondo puede tomar deberá ser cubierta a una ratio de 1 a 1, lo que significa que si un fondo tiene acrtivos de 100 millones de euros, solo puede prestar otros 100 millones.

El paso dado por el banco central del país llega en un momento en el que el Banco Central Europeo y el Banco de Inglaterra están tratando de hacer renacer el mercado de la Unión Europea para asset-backed securities como forma de lograr que el crédito fluya hacia los negocios de menor tamaño y cubrir los vacíos dejados por la falta de financiación bancaria.

Foto: visualpanic, Flickr, Creative Commons. Pictet AM lanza en España dos nuevos fondos de rentabilidad absoluta

Pictet AM ha lanzado en España dos nuevos fondo luxemburgueses, Pictet Total Return Agora y Pictet Total Return-Diversified Alpha, ambos bajo normativa UCIT IV, con pasaporte europeo, registrados en la CNMV y traspasables sin peaje fiscal para el inversor minorista.

En ambos casos se trata fondos long/short sin direccionalidad, con objetivo de preservación de capital y crecimiento a largo plazo para la obtención de rentabilidad absoluta en todas las condiciones de mercado a lo largo del ciclo, con volatilidad moderada. Estos nuevos fondos, según José Daniel, director de servicio al cliente de Pictet AM en España, amplían la gama de rentabilidad absoluta UCIT de la gestora, que ya incluye otros cuatro fondos.

Pictet Total Return Agora invierte en acciones de Europa de gran capitalización. Trata de generar una rentabilidad anual del 8% al 10% a lo largo del ciclo, con una volatilidad inferior al 10%. Se basa en una estrategia de Pictet AM existente desde 2011 que combina posiciones al alza y a la baja, donde cada posición es cubierta individual y dinámicamente para evitar direccionalidad de mercado, aislar riesgo idiosincrático y extraer alfa o exceso de rentabilidad.

Los catalizadores incluyen fusiones y adquisiciones, re-estructuraciones, saneamiento de balances o re-apalancamiento, recompras o dividendos excepcionales. Además llevan a cabo inversiones oportunistas anticipándose a cambios de grupo industrial, gestión o accionista principal o divergencias temporales de previsiones de beneficios. También identifica acciones infra o sobrevaloradas en relación a oportunidades estructurales de crecimiento, desequilibrio oferta/demanda, falta de poder de imposición de precios, factores macroeconómicos o cambios normativos. Una consideración clave es invertir antes de un evento empresarial, lo que puede mejorar el perfil riesgo-rentabilidad respecto al arbitraje tradicional, siendo una estrategia menos concurrida. El período de inversión de cada estrategia suele ser de tres a doce meses.

El equipo de inversión está formado por tres miembros, con sede en Londres, encabezado por Elif Aktuğ, de origen turco, con trece años de experiencia. Aktuğ considera que en Europa las inyecciones de liquidez del BCE facilitan el acceso al crédito. La disponibilidad y bajo coste de financiación, fortaleza de balances, búsqueda de fuentes no-orgánicas de crecimiento y creciente estabilidad del entorno económico generan oportunidades en fusiones y adquisiciones y reestructuraciones empresariales.

El universo está formado por 300 empresas con volumen diario de contratación de más de 25 millones de euros y 200 de mediana capitalización. El fondo investiga 50 compañías de manera regular y se concentra en unas 35 estrategias. La cartera se supervisa por país y sector y un equipo independiente de Pictet AM supervisa riesgos y operaciones diarios. De liquidez semanal, su comisión de gestión en clase para particulares es del 1,6% y sobre resultados el 20% respecto al último valor liquidativo máximo por encima del índice monetario Eonia.

Por su parte, Pictet Total Return-Diversified Alpha tiene exposición a múltiples estrategias de renta fija y renta variable, sin restricción geográfica o sectorial. Su comité de inversión asigna capital a equipos gestores de Pictet AM seleccionados, tanto en acciones como renta fija, rentabilidad absoluta y gestión cuantitativa. Evita las correspondientes primas de riesgo mediante el uso instrumentos de cobertura líquidos. Su objetivo de exceso de rentabilidad es del 3% al 5% anual sobre el índice monetario Eonia con volatilidad anualizada máxima del 5% en un horizonte de tres años.

Está gestionado por Philippe de Weck, director de estrategias de rentabilidad absoluta en acciones, quien dirige el comité que evalúa la consistencia y persistencia de la rentabilidad de los equipos de Pictet AM en las diversas condiciones de mercado, diferenciando habilidad de riesgo sistemático. De Weck considera que en un entorno de bajos tipos de interés y alta incertidumbre los inversores que buscan rentabilidad con riesgo moderado pueden encontrar valor en la combinación de múltiples estrategias independientes de los mercados de acciones, bonos y divisas.

El comité de inversiones parte de 60 fuentes de alfa, de las que selecciona 25 para el análisis cualitativo, hasta llegar a 12-18 finales, a las que asigna de capital por convicción, teniendo en cuenta la rentabilidad/riesgo, diversificación y consideraciones tácticas. Lleva a cabo un seguimiento diario de todas las posiciones y de la cartera en su conjunto. Las posiciones se suelen mantener de tres a 12 meses.No tiene doble capa de comisiones, pues no es un fondo de fondos. De liquidez semanal, su comisión de gestión es del 1,85% en clase para particulares y sobre resultados del 20% respecto al último valor liquidativo máximo por encima del índice monetario Eonia.

Foto: Carles Ceruli, Fickr, Creative Commons. Accionistas de La Polar aprueban una propuesta que los deja con un tercio de la compañía

La viabilidad financiera de La Polar comienza a despejarse tras el acercamiento en las posturas entre accionistas y acreedores.

Según publica Diario Financiero en Chile, en la crucial junta del pasado viernes, los accionistas decidieron rechazar la propuesta que aprobaron el pasado 1 julio y esta vez le dieron el visto bueno a la idea presentada por los accionistas que los deja con un tercio del retailer y a los acreedores con un 66,6% (o dos tercios).

La mesa directiva también apoyaba esta alternativa por lo que el presidente, César Barros, valoró el acercamiento y la apertura de los acreedores. «Estamos frente a un acuerdo histórico y estamos muy cerquita de finalizar todo lo que ha sido este escándalo de La Polar, dijo.

«Quiero agradecerles tanto a los accionistas, que han hecho una propuesta muy generosa, y también quiero agradecerles a los acreedores que puntos más puntos menos han propuesto algo bastante parecido con algunas diferencias que tendremos que zanjar en algún minuto, pero que yo las veo como menores», destacó.

De esta manera, la junta rechazó las dos propuestas enviadas por el representante de los tenedores de bonos Banchile (que representan a la alternativa a y b y la enviada por Felipe Porzio, representante de los acreedores.

En la cita, la representante de los accionistas minoritarios también valoró la propuesta aprobada, señalando que «es la que más se acerca a las pretensiones de ambos y soluciona de fondo el problema (financiero) de la compañía».

Según detalló el gerente de administración y finanzas de la compañía, Álvaro Araya, queda como último trámite un acuerdo entre accionistas y acreedores el pago de dos cupones de un monto de 14.000 millones de pesos.

CC-BY-SA-2.0, FlickrFoto: Thomas Depenbusch. Reforma del hukou: Un paso importante para reducir la inestabilidad social en China

La reforma anunciada la semana pasada por el Partido Comunista chino para el programa hukou, o sistema de registro del hogar, es un importante primer paso para reducir las contradicciones y conflictos que aquejan a la sociedad china. Según apunta Andy Rothman, estratega de inversiones en Matthews Asia, la reforma del hukou también deberá impulsar el consumo y mejorar la productividad manufacturera. En el post más reciente de “Sinology”, un blog de inversión sobre China que firma Rothman, explica qué es un hukou, su objetivo y las implicaciones de esta relevante reforma.

Históricamente, para Mao el sistema hukou tenía diversos propósitos. En primer lugar, restringía la movilidad de los ciudadanos dentro del país. El que nacía en un área rural, recibía un hukou agrícola, denominado hukou rural, mientras los nacidos en las ciudades recibían un hukouno denominado hukou urbano. A la mayor parte de los chinos les resultaba muy difícil cambiar su designación de hukou, y para los que tenían un hukou rural resultaba casi imposible trasladarse a una ciudad.

El Partido Comunista Chino utilizaba el sistema hukou como apoyo a la economía planificada. A finales de la década de los cincuenta en torno al 85% de la población era rural. El Partido quería que los campesinos se quedaran en el campo para que cultivaran el grano y cuidaran del ganado necesarios para alimentar a la población urbana, menos numerosa pero llamada a establecer la nueva economía industrial de China. La población rural se consideraba bastante autosuficiente. Se le otorgaba tierra para el cultivo y la ganadería, pero apenas recibía otros beneficios sociales.

Por el contrario, a los tenedores de hukous urbanos se les asignaba un empleo (no existía la empresa privada) y recibían una vivienda, educación, sanidad y una pensión. El grano estuvo racionado hasta 1992 y solo los que poseían un hukou urbano recibían cartillas de racionamiento, limitando el coste para el gobierno así como la posibilidad de que los que tenían hukou rural fueran capaces de sobrevivir en las ciudades.

Reforma del sistema hukou: ¿Por qué ahora?

Durante la última década el Partido ha reconocido en varias ocasiones la necesidad de reducir la discriminación formal que sufren los trabajadores que, a pesar de todo, han ido llegando a las ciudades desde el campo, proponiendo algunas reformas, pero se había logrado poco progreso.

Sin embargo, durante el último año los líderes del Partido han dado un giro, reconociendo los riesgos que conlleva esta discriminación continua contra un segmento de la población que es numeroso y crucial para el crecimiento económico. Cada vez hay más presión para que se dé el cambio: a medida que los inmigrantes procedentes del campo han pasado de ser una población flotante a ser permanentemente urbana, esperan más beneficios sociales, incluyendo cobertura sanitaria, pensiones, y otros beneficios urbanos como la educación gratuita y acceso a la vivienda social, ventajas que históricamente solo disfrutaban los trabajadores en posesión de un hukou urbano.

Tras más de un año de debates y planificación, la semana pasada el Partido lanzó su programa para la reforma del hukou. No se desvelaron muchos detalles, pero Rothman espera que el programa se enfoque inicialmente a que los trabajadores inmigrantes vivan con sus familias en ciudades pequeñas. El gobierno se marcó el objetivo de otorgar status urbano a 100 millones de personas para el año 2010.

Tres ventajas clave

Matthews Asia anticipa las siguientes ventajas de la implementación del programa de reforma del hukou:

Reducción del riesgo de inestabilidad social. El lanzamiento de una reforma cara y compleja es señal de que los nuevos líderes del Partido están dispuestos a afrontar grandes retos. La reforma del hukou reducirá el riesgo de inestabilidad social por parte de los 234 millones de personas que viven en las ciudades y que sufren día a día discriminación de jure, en particular debido a que resultan no elegibles tanto para los servicios sociales como para recibir subsidios a la vivienda.

Impulso a la fuerza laboral y al consumo. La reforma del sistema hukou podría incrementar la oferta de trabajadores inmigrantes del campo a la ciudad en un momento en el que la fuerza laboral existente está menguando. También debería mejorar el consumo al reforzar las expectativas de seguridad de los inmigrantes, incrementando su envío de remesas y reduciendo su ahorro preventivo.

Ganancias de productividad. El final del hukou podría mejorar la productividad en los sectores manufactureros y de la construcción al reducir la rotación de los trabajadores y al crear una fuerza laboral más cualificada.

Puede acceder al artículo completo, firmado por Andy Rothman, a través de este link.

Andy Rothman es estratega de Inversiones en Matthews Asia.

As Millennials become more established in their careers, they are generally not on the radar of most financial advisors, reveals new research from the Principal Financial Group. According to The Principal Financial Well-Being Index: Advisors, a nationwide study of 614 financial advisors conducted online by Harris Poll for the Principal Financial Group in the second quarter of 2014, only 18 percent of financial advisors surveyed are targeting clients in Generation Y, and 57 percent of advisors prefer new clients with assets of more than $250,000.

The Principal Financial Well-Being Index: Advisors surveyed financial advisors nationwide including independent broker/dealers, wire house and regional brokerage firms, insurance agencies, independent wealth management firms, banks and independent asset management firms. The Index is part of a series of quarterly studies commissioned by The Principal Knowledge Center examining the financial well-being of American workers, business owners and advisor opinions and practice management.

According to the Index, at least three out of five financial advisors surveyed are targeting Baby Boomers (64 percent), affluent/high net worth individuals (64 percent), or business owners (62 percent). In fact, only 30 percent of American workers overall work with a financial advisor.

“This research illustrates the enormous opportunity for up-and-coming advisors to build relationships with underserved Millennials, who are in a growing phase of their careers and income potential,” said Tim Minard, Senior Vice President of Distribution at The Principal.

So what prevents Millennials and other workers from seeking the help of a financial advisor? The study found that 29 percent of advisors surveyed report that fees and costs are the biggest barrier, followed by fear (16 percent) and people thinking they can do it on their own (10 percent).

Many of these financial advisors reported that clients tend to live beyond their means (22 percent), don’t save enough (15 percent) and do not start to save early enough in their careers (11 percent). The majority of advisors (52 percent) indicate that no more than one in four of their clients begin saving early enough in their career to actually achieve the recommended level of retirement savings.

“One of the biggest challenges advisors face is helping clients try to catch up when they didn’t start saving for retirement in the early years of their careers,” Minard said. Financial professionals are able to easily demonstrate to clients the power of early savings and the impact it has on their retirement nest egg.”

Foto: Archer 10, Flickr, Creative Commons. Oportunidades en China

The dynamics of China’s asset management space have changed over the past 24 months, so much so that managers moving early may find themselves at a disadvantage as the regulatory landscape changes.

Deregulation has largely dictated some of the emerging trends, with new avenues such as the impending Hong Kong-China mutual recognition agreement (MRA) and Shanghai Free Trade Zone (FTZ) popping up as alternative ways to tap assets in China. Distribution bottlenecks have also been eased with a spate of easing measures since June last year.

At the same time, the Renminbi Qualified Foreign Institutional Investor (RQFII) space has seen substantial developments and it now appears to be a business that is not just exclusive to Chinese managers anymore.

«These avenues contrast sharply with the traditional route of establishing a joint venture fund management company (JV FMC) in China, which has lost some of its luster in recent months with the exit of BNY Mellon,» says Felix Ng, a senior analyst at Cerulli.

However, it is still early in the long-term development of China’s asset management industry, and it is not uncommon for firms to capitalize on regulatory loopholes. This was seen in the explosive growth of trust products set up by subsidiaries of mutual fund firms, now worth RMB1.6 trillion-500 times their registered capital.

But regulatory voids do not last long in China. For instance, the China Securities Regulatory Commission (CSRC) has announced plans to finalize and implement new regulations for the money market fund segment before year-end 2014.

«Any measures introduced by the CSRC may not be detrimental to foreign managers who are used to the much stricter due diligence processes required by their parents,» notes Yoon Ng, Asia research director at Cerulli.

Increased oversight reflects regulators’ intention to exercise more authority on the development of the asset management industry on the domestic front, she adds.