LinkedInLuis Alberto Santa Cruz, Senior Banker en Santander Private Banking International

Con un par de décadas de trayectoria en la industria de la gestión patrimonial bajo el brazo, el banquero privado Luis Alberto Santa Cruz se sumó recientemente al equipo de Santander Private Banking International en Chile. Así, el profesional sigue forjando el camino que lo tuvo los últimos cinco años trabajando en UBS.

Santa Cruz informó del cambio a su red profesional de LinkedIn, señalando que se incorpora a la firma de capitales españoles con el cargo de Senior Banker. Así, se incorpora al equipo de banca privada internacional, que ofrece tanto productos y servicios de inversiones como transaccionales.

El gestor patrimonial pasó los últimos cinco años en UBS, según consigna su perfil profesional. Ahí, alcanzó el cargo de director. Anteriormente, trabajó en una variedad de casas de inversiones chilenas, siempre ligado al mundo del wealth management.

En BICE Inversiones, se desempeñó como banquero senior de la Banca Privada AP, por casi ocho años. Anteriormente, trabajó como subgerente del área de Gestión Patrimonial de Cruz del Sur Servicios Financieros durante 2012, justo antes de que la firma fuera adquirida por Grupo Security, en 2013.

Antes de eso, pasó dos períodos trabajando en LarrainVial, primero como asesor senior de inversiones, entre 2004 y 2008, y después como Private Banking Advisor, entre 2009 y 2012. El período intermedio lo pasó en Banchile, el brazo de inversiones del Banco de Chile, donde se desempeñó en el área de Wealth Management por un año y medio.

La rama de Private Banking Internacional depende de la División de Wealth Management & Insurance de Santander. Bajo el liderazgo global de Javier García-Carranza, tiene presencia en siete países de América Latina: Argentina, Brasil, Chile, Colombia, México, Perú y Uruguay.

Wikimedia Commons. BICE adquiere el negocio de rentas vitalicias de SURA en Chile

SURA Investments anunció la incorporación de un Consejo Asesor de cuatro profesionales de trayectoria. Así, la instancia busca promover los desafíos estratégicos de la firma y su evolución sostenible en el tiempo, según informaron a través de un comunicado.

Los profesionales seleccionados para el Consejo Asesor fueron Beatriz Sánchez, Bruno Funcke Ciriani, Claudia Calderón Cadena y Enrique Marín Flores, haciendo gala –también– del despliegue regional de SURA.

El Consejo se incorporó en junio, detallaron, y cumple el rol de brindar asesoría estratégica y técnica al negocio, desempeñando además un papel clave en la supervisión y en el fortalecimiento del buen gobierno corporativo, con el propósito de impulsar el crecimiento sostenible de la compañía, filial de SURA Asset Management.

Además, algunos de los integrantes también asumirán roles como miembros de junta directiva en compañías de SURA Investments. Esto, indicaron en la nota, permitirá “una articulación efectiva entre los distintos niveles de liderazgo”.

Cuatro profesionales reconocidos a nivel internacional

Beatriz Sánchez es una profesional suiza-estadounidense con más de 40 años de experiencia en la industria de los servicios financieros, especializada en la gestión internacional de patrimonios. Ocupó cargos de liderazgo por más de una década en Goldman Sachs & Co, en Suiza y Estados Unidos, y fue director para Latinoamérica y miembro del directorio en Julius Baer Group.

Bruno Funcke, por su parte, viene de la industria peruana, con experiencia en gestión y dirección de empresas, en finanzas y en inversiones. Actualmente es director en diversas sociedades, participante en comités de riesgos, de cumplimiento y de auditoría. Además, fue CEO de Banco Falabella Perú y CFO de Falabella Perú.

Proveniente de Colombia, Claudia Calderón aporta una amplia trayectoria en la creación y el crecimiento exitoso de líneas de negocio, e implementación de estrategias complejas en entornos regulatorios desafiantes. Su carrera profesional abarca servicios de valores, gestión de activos, gestión de riesgos operacionales y la creación de procesos dentro de la industria financiera de América Latina . Ocupó diversos cargos de liderazgo en el grupo bancario BNP Paribas.

Finalmente, Enrique Marín es un profesional mexicano con más de 40 años de trayectoria. Trabajó por más de 20 años en Mercer, donde llegó a ser director de Retiro para México y Latinoamérica, y es fundador y líder de una empresa de asesoría para la etapa de pensión.

“La incorporación del Consejo Asesor representa una innovación dentro del ecosistema de gobernanza de SURA Investments, complementando la toma de decisiones estratégicas con una mirada externa, independiente y experimentada«, concluyó la compañía en su nota de prensa. Eso sí, advirtieron, estos nombramientos quedan sujetos a conseguir las aprobaciones en los órganos de gobierno respectivos y, en ciertos casos, a los trámites de los reguladores.

SURA Investments es el brazo de administración de activos del grupo financiero colombiano, con oficinas en Chile, Perú, México y Colombia y vehículos de inversión en Estados Unidos y Europa. Actualmente, señalaron, tienen un AUM de 22.000 millones de dólares.

La reciente reforma al sistema previsional chileno, publicada el 26 de marzo de 2025 en el Diario Oficial, representa un importante desafío para los empleadores. Si bien sus objetivos apuntan a fortalecer la protección social y mejorar las pensiones futuras, su implementación plantea retos para el sector privado, especialmente para aquellas empresas en procesos de crecimiento o expansión.

Esta nueva normativa crea un esquema mixto, que incorpora un seguro social en el pilar contributivo, mejora la Pensión Garantizada Universal (PGU), y establece una serie de beneficios y modificaciones regulatorias. Aunque el actual modelo ya combina aportes individuales y recursos fiscales, la gran novedad radica en la incorporación del empleador, estableciendo una cotización obligatoria a su cargo, la cual asciende a un 8,5% de la remuneración imponible del trabajador, y que se consideró para efectos de la sostenibilidad del sistema.

A modo de contexto, el costo de contratación de un trabajador ya implica un 5,08% adicional sobre la remuneración imponible, considerando seguros como el de cesantía (2,4%), accidentes del trabajo (0,90%) y de invalidez y sobrevivencia (1,78%). La nueva cotización se suma a este escenario, generando un incremento del 1% sobre el mismo tope imponible aplicable a pensión y salud, lo que representa un alza de un 19,8% en el valor de la contratación, sin distinción por nivel salarial.

Por ejemplo, un trabajador que percibe el ingreso mínimo mensual (510.636 pesos chilenos, o 531 dólares), representa actualmente un costo de contratación equivalente a 25.000 pesos (26 dólares) para el empleador. Con la primera etapa de la reforma, este valor ascenderá a unos 30.800 pesos (32 dólares) mensuales, lo que equivale a más de 60.000 pesos (62 dólares) por trabajador al año.

Este aumento no es menor y tendrá consecuencias diferenciadas según el tamaño y madurez de las empresas. Las pequeñas y medianas podrán enfrentar restricciones para expandir su dotación, debiendo mejorar la productividad sin crecer en personal. Las grandes, por su parte, podrían ver impactados sus márgenes y rentabilidad. En ambos casos, la presión sobre los costos laborales podría desacelerar la contratación formal y reducir la generación de nuevos empleos.

Como respuesta, es posible que las organizaciones adapten sus estructuras salariales, optando por beneficios no imponibles o compensaciones no monetarias, como días adicionales de descanso. Asimismo, podrían aumentar el uso de la contratación a honorarios, lo que ofrecería mayor flexibilidad, aunque este mecanismo requerirá de marcos claros que eviten situaciones de precariedad.

La implementación de la reforma de pensiones, junto con otras normas laborales que han entrado en vigencia en el último tiempo, representa un desafío significativo para el sector privado. Para navegar en este nuevo escenario, será fundamental anticiparse, revisar las estructuras organizacionales y ajustar las políticas internas. Solo así será posible mitigar riesgos, mantener la competitividad y transitar de forma responsable y sostenible hacia una nueva etapa en materia previsional.

Los asesores financieros que cambian de firma de corretaje o distribuidor suelen perder alrededor del 22% de sus activos. Quienes pasan a una empresa independiente pierden cerca del 18%, mientras que quienes cambian de una firma independiente a otra pierden alrededor del 11% de sus activos.

Con el fin de garantizar una transición fluida para los inversores, resulta crucial que las firmas de gestión patrimonial desarrollen una infraestructura y una narrativa orientadas a proteger los activos y fomentar el crecimiento futuro durante los cambios de asesor, según un estudio de Cerulli Associates, patrocinado por 55ip.

El documento, titulado «Asesores en transición: desafíos y mejores prácticas», tuvo como objetivo explorar la percepción de los asesores y las prácticas empresariales en relación con las transiciones profesionales, así como los factores que influyen en la actividad de fusiones y adquisiciones y la planificación de la sucesión en el sector de la gestión patrimonial estadounidense.

Cerulli entrevistó en profundidad a 12 asesores financieros que realizaron la transición de sus prácticas en los últimos tres años. Estos asesores representaban una amplia gama de afiliaciones a firmas, incluyendo corredores/agentes independientes, corredores/agentes nacionales y regionales, asesores de inversiones registrados (RIA) y casas de bolsa, y gestionaban activos de clientes que oscilaban entre 150 millones de dólares y 6.000 millones de dólares.

En promedio, los participantes habían realizado tres transiciones de firma, lo que ofrece una perspectiva longitudinal sobre la transición de los asesores.

Un simulacro de incendio

Un asesor compartió con Cerulli su punto de vista: «La transición de mi práctica fue bastante dolorosa porque fue un simulacro de incendio, y fue difícil tener que reunirme con tantos clientes en tan poco tiempo», explicó.

Por eso, con el fin de ayudar a retener los activos, un número creciente de firmas de gestión patrimonial están adoptando tecnología que proporciona asistencia para la transición y gestión fiscal continua. Esta estrategia permite una transición más eficiente a una nueva estrategia de inversión y ofrece un enfoque simplificado para la negociación y el reequilibrio de carteras sin imponer exigencias adicionales al Director de Inversiones (CIO) ni al asesor.

Se prevé que las transiciones de asesores continúen a un ritmo acelerado en los próximos años, impulsadas principalmente por la actividad de fusiones y adquisiciones y la creciente cantidad de asesores jubilados.

Más de un tercio de los asesores, que representan el 41% de los activos del sector, se jubilarán en la próxima década, y el 15% de los asesores jubilados prevé vender su práctica externamente; sin embargo, esta cifra asciende al 33% en el caso de los asesores de inversión registrados independientes (RIA).

Transiciones basadas en tecnología preservan los activos de los clientes

El documento elaborado por Cerulli también revela que las soluciones que facilitan transiciones de cuentas fluidas y con enfoque fiscal también pueden ayudar a los asesores a justificar mejor su transición al hablar con clientes actuales y potenciales.

«Hemos observado que los gestores de patrimonio han experimentado desafíos en la transición, como la planificación de proyectos, la gestión de las partes interesadas, las integraciones y la comunicación con los clientes», afirmó Mike Camp, director de Soluciones para Clientes de 55ip.

«Los asesores pueden facilitar una implementación exitosa desmitificando la incorporación masiva a gran escala. Los resultados previstos para asesores y clientes, con mayor control y menos trabajo, se pueden lograr con un plan de transición con enfoque fiscal inteligente y basado en la tecnología», profundizó el ejecutivo.

El atractivo del impuesto alfa aumenta entre los clientes finales

Asimismo, los inversores minoristas priorizan cada vez más las consideraciones fiscales al seleccionar un asesor financiero: más de dos tercios (69%) de los inversores minoristas creen que es importante que su asesor les ayude a reducir su factura fiscal.

«Los asesores deben ser más conscientes de las implicaciones fiscales asociadas con las posibles transiciones. La gestión fiscal se está convirtiendo en un concepto impactante para presentar a los clientes», afirma Andrew Blake, director asociado de Cerulli Associates.

«Al adoptar soluciones tecnológicas más eficientes y priorizar una gestión fiscal eficaz, los asesores pueden mejorar su propuesta de valor y satisfacer mejor las necesidades de sus clientes en un entorno cada vez más fiscal».

Cerulli cree que las firmas de gestión patrimonial tienen una valiosa oportunidad para implementar planes de transición que faciliten una migración de cuentas fluida y con conciencia fiscal.

«La posible pérdida de clientes, agravada por el tiempo dedicado a retos operativos y de cumplimiento normativo, supone un riesgo enorme durante una transición. Al ofrecer apoyo específico para abordar los diversos retos operativos que surgen durante las transiciones de prácticas, las firmas pueden facilitar una integración más fluida de los clientes y acelerar la rentabilidad», concluye Blake.

La Comisión de Bolsa y Valores (SEC) de Estados Unidos anunció que organizará una mesa redonda, programada para el próximo 18 de septiembre de 2025, con el fin de debatir las prohibiciones de negociación directa en los mercados de acciones y opciones cotizadas del Sistema Nacional de Mercado (NMS).

Concretamente, el debate girará en torno a la prohibición de trade-through de la Regla 611 del Reglamento NMS (Reg NMS). “La Regla NMS y su Norma 611 no han sido eficaces para los inversores ni para los agentes de bolsa, dada la distorsión del mercado y la consiguiente manipulación por parte de quienes buscan aprovecharse de la estructura de la Regla NMS”, declaró el presidente Paul S. Atkins, para justificar la mesa de debate que llevará a cabo el organismo.

“La Comisión debe brindar al público la oportunidad de opinar sobre los puntos de nuestro reglamento que merecen una actualización, y espero con interés las aportaciones que recibiremos sobre diversos aspectos de la prohibición de negociación directa de la Norma 611 aplicable a las acciones del NMS y la prohibición análoga del plan NMS aplicable a las opciones cotizadas”, explicó el funcionario.

¿En qué consiste la prohibición de trade-through de la Regla 611?

La prohibición de trade-through de la Regla 611 del Reglamento NMS (Reg NMS) es una norma de la Comisión de Bolsa y Valores de EE.UU. diseñada para proteger a los inversores minoristas y promover una competencia justa entre los mercados bursátiles.

Dicha regla se aplica al Sistema Nacional de Mercado (NMS) , que incluye las bolsas más importantes donde se negocian acciones en EE.UU., como el NYSE y el Nasdaq.

La Regla 611 , también conocida como «la Regla de la mejor cotización protegida» (Order Protection Rule), prohíbe que una bolsa o centro de negociación ejecute una orden a un precio peor que el mejor precio disponible en otra bolsa. A este fenómeno se le llama trade-through.

La Regla 611 busca que las instituciones dirijan automáticamente la orden a donde está el mejor precio disponible. Esto protege al inversor de pagar de más (o vender por menos) cuando hay una mejor oferta en otro mercado.

De acuerdo con la SEC, la mesa redonda estará abierta al público y se celebrará en la sede de la SEC, ubicada en 100 F Street, N.E., Washington, D.C. el próximo 18 de septiembre. El debate se transmitirá en directo por SEC.gov y se publicará una grabación próximamente. La información sobre la agenda y los ponentes de la mesa redonda se publicará antes del evento.

Cecabank, banco depositario y custodio de referencia en el sistema financiero español, que ya figura inscrito desde 2024 en Banco de España como entidad VASP (Virtual Asset Service Provider), ha obtenido luz verde por parte de CNMV para ofrecer servicios de criptoactivos a sus clientes institucionales, quedando por tanto registrado oficialmente en ESMA como proveedor MiCA (Markets in Crypto-Assets).

Según explican, esta licencia permite a la entidad prestar servicios de custodia, recepción y transmisión de órdenes (RTO) y trasferencia de criptoactivos por cuenta de clientes institucionales. Todo ello, según destacan, en un entorno plenamente regulado, que ofrece las máximas garantías jurídicas, operativas y de cumplimiento normativo.

Este logro, que forma parte del plan estratégico actual de Cecabank, supone un hito determinante como especialista en la prestación de servicios especializados en post-trading, mediante un modelo orientado a consolidar su liderazgo en el ámbito de los activos digitales, y desarrollado en estrecha colaboración con los reguladores, como solución robusta y plenamente alineada con los estándares europeos en materia de cumplimiento y seguridad.

Cecabank se convierte así como el primer custodio de criptoactivos especializado en el segmento B2B, para aquellos clientes institucionales que estén interesados en ofrecer servicios en criptoactivos a sus clientes, a través de un portal intuitivo y una solución totalmente amplificada, respaldada por las mejores prácticas del sector, asegurando los más altos estándares de seguridad y resiliencia y contando con proveedores tecnológicos de primer nivel para garantizar la integridad y disponibilidad de la solución.

Según destacan, el modelo ofrecido por Cecabank ha sido valorado positivamente por garantizar los criterios más exigentes desde un punto de vista de Compliance y PBC, al incorporar en el propio ecosistema al ejecutor. Este planteamiento, que facilita una solución “todo en uno”, simplifica la integración con los sistemas de cada entidad, facilitando una operativa fluida, eficiente y alineada con los reguladores.

En esta primera fase, Cecabank pone a disposición de sus clientes institucionales un catálogo cuidadosamente seleccionado de criptoactivos que cumplen con los criterios técnicos, operativos y regulatorios definidos por las diferentes áreas de la entidad, entre los que se encuentran: Bitcoin (BTC), Ethereum (ETH) y USD Coin (USDC).

“La obtención de la licencia MiCA supone un paso estratégico decisivo en nuestra hoja de ruta como banco custodio experto, reaprovechando todo nuestro conocimiento para la actividad relacionada con activos digitales. Nuestra prioridad es ofrecer a los clientes institucionales una infraestructura segura, regulada y plenamente integrada, aportando el mismo nivel de excelencia que el que proporcionamos en el mundo de los activos financieros tradicionales”, ha destacado Aurora Cuadros, directora corporativa de Securities Services de Cecabank.

Con esta nueva licencia y oferta de servicios, Cecabank reafirma su objetivo estratégico de liderar el sector de la custodia de activos digitales para clientes institucionales, contribuyendo a construir una infraestructura financiera digital segura, regulada y de confianza.

J.P. Morgan Private Bank fichó a Carlos Luna como director ejecutivo y banquero. El profesional llega proveniente de Deutsche Bank, institución en la que laboró por 13 años, y aporta más de una década de trayectoria en gestión patrimonial para la atención del segmento UHNWI.

«Al unirse a nuestro equipo de México en la oficina de Nueva York, Carlos aporta más de 18 años de experiencia en gestión patrimonial a su nuevo puesto, en el que atenderá las necesidades de nuestros clientes con un patrimonio neto ultra alto«, dijo Óscar Gómez Castilla, líder de Equipo de Mercado del banco, anunciando el nombramiento en una publicación en LinkedIn.

Luna Álvarez inició su trayectoria profesional en el sector financiero en Lloyds TSB Bank, donde trabajó como Banking Officer antes de ingresar a EFG Capital International Corp. En sus años en Deutsche Bank, se desempeñó como vicepresidente de CIB Global Transaction Banking, liderando el negocio de instituciones financieras de financiamiento comercial en Colombia, Ecuador, México, Panamá y Venezuela. Además, tuvo responsabilidades como vicepresidente de Wealth Management, en Nueva York –donde gestionaba una cartera de clientes de ultra alto patrimonio de alrededor de 450 millones de dólares–, y Assistant VicePresident/Investment Manager, en el área de Miami/Fort Lauderdale.

Entre sus logros destaca la gestión de inversiones de clientes de ultra alto patrimonio neto (UHNW) mexicanos y colombianos, brindándoles asesoramiento sobre la asignación estratégica y táctica de activos y diseñando soluciones a medida.

Carlos Luna se une ahora a una compañía de servicios financiero que ofrece soluciones a clientes en más de 100 países con una de las plataformas globales de productos más completas del mercado, más de 200 años de historia.

El Global Private Capital Barometer 2025 de Coller Capital se dedica a explorar la opinión de los inversores sobre los mercados privados y sus puntos de vista sobre las asignaciones y el riesgo en el actual clima macroeconómico. Con sus respuestas, la firma conoció las perspectivas de los limited partners (LPs), además de profundizar en sus convicciones a largo plazo y sus expectativas a corto sobre el dinámico panorama inversor actual.

El estudio recuerda que las fusiones y adquisiciones (M&A) entre empresas de los mercados privados han acaparado los titulares recientemente. Pero más de un tercio (38%) de los LPs esperan que la formación de nuevos gestores supere la consolidación del sector en los próximos tres a cinco años. Los inversores de Asia-Pacífico (APAC) son los que más tienden a creer que esta situación se producirá en un futuro, ya que el 64% prevé que haya más gestores emergentes que fusiones.

Esta percepción de los LPs, a juicio del informe, refleja la creciente madurez de los mercados privados: los gestores emergentes tienden a lanzarse con estrategias especializadas en segmentos desatendidos, lo que ofrece a los LPs la posibilidad de obtener un alfa diferenciado en estrategias nicho.

Por otra parte, el informe también hace referencia a los efectos de las escisiones (spin-outs). Así, destaca que en los últimos años se ha producido una oleada de escisiones de GPs, ya que profesionales de empresas consolidadas han creado sus propias firmas de inversión: el 36% de los encuestados ha observado un aumento del número de escisiones en sus propias carteras en los últimos dos o tres años.

Las motivaciones para el auge de este fenómeno son diversas y pueden incluir factores como la transición generacional en las empresas y la demanda de estrategias diferenciadas por parte de los LPs.

Sin embargo, parte del aumento observado en las escisiones podría deberse a las deficientes prácticas de retención de talento de algunos general partners (GPs): casi un tercio de los LPs encuestados por la firma cree que los GPs no están haciendo lo suficiente para fomentar el talento interno y retener a la próxima generación de negociadores. Una vez más, los LPs de la región APAC fueron los más propensos a afirmar esto.

El crédito privado y los mercados secundarios, las estrategias preferidas

De todos los activos y estrategias alternativos, el crédito privado sigue siendo el más popular entre los LPs, con casi la mitad (45%) de los encuestados que manifiestan su intención de aumentar las asignaciones a esta clase de activo, frente al 37% que así lo reconoció en el anterior barómetro, publicado a finales del año pasado.

Los secundarios ocuparon el segundo lugar, con un 37% de los LPs consultados por Coller Capital que planea asignar más en este tipo de activo, también por encima de la última vez que la firma publicó este barómetro.

El entorno reciente de recaudación de fondos ha sido «sin duda difícil» -asegura el estudio-, con niveles de actividad «significativamente inferiores» al máximo registrado en años anteriores. Como era de esperar, más de cuatro quintas partes de los LPs tienen en cuenta el impulso de la captación de fondos a la hora de evaluar a un GP concreto: el 7% concede una gran importancia a este aspecto.

En este contexto, los megafondos -fondos con un tamaño superior a los 20.000 millones de dólares- se han convertido en una característica habitual del mercado actual. Varios gestores han lanzado fondos de este tipo en los últimos años. Más de la mitad de los LPs, según muestra el estudio, creen que representan una mayor oportunidad desde el punto de vista del acceso a los gestores y la construcción de carteras.

Sin embargo, en lo que respecta al rendimiento, los LPs se muestran escépticos ante esta tendencia: más del 70% lo considera un reto para cumplir sus expectativas de rentabilidad. «Esto sugiere que los LPs creen que los rendimientos se verán afectados, ya que los gestores de megafondos pueden tener dificultades para encontrar inversiones y/o gestionarlas activamente», comenta el informe.

Un tercio de los LPs espera que menos de la mitad de sus 10 principales GPs actuales -por compromisos totales- sigan formando parte de ese grupo dentro de una década. Unas respuestas que sugieren que la lealtad de los LPs, incluso en relaciones largas y duraderas, no debe darse por sentada.

Ante el auge de los influencers en una amplia gama de sectores, en Coller Capital reconocen que estaban «ansiosos» por conocer la opinión de los inversores sobre la colaboración de famosos con empresas de private equity. Más de una cuarta parte (27%) afirma que esta tendencia será más importante en los próximos dos o tres años para impulsar el reconocimiento y la notoriedad de la marca, especialmente entre los inversores minoristas.

Los inversores de Norteamérica y Asia-Pacífico se mostraron más inclinados a estar de acuerdo que los LPs europeos, que consideran que seguirá siendo un enfoque minoritario. Se observaron más diferencias según la institución: el 51% de los bancos cree que la colaboración con famosos cobrará más importancia, frente a la media general del 27%.

El período de publicación de resultados correspondientes al segundo trimestre ha comenzado con señales alentadoras. Aunque nos encontramos en fases iniciales, según datos de Bloomberg, el 82% de las 66 compañías del S&P 500 que han reportado hasta ahora han superado las estimaciones de beneficios por acción (BPA) del consenso de analistas.

Sin embargo, las reacciones en las cotizaciones de las compañías que han sorprendido positivamente han sido moderadas. Este comportamiento podría indicar que las expectativas del mercado eran demasiado conservadoras. Un claro ejemplo se observa en los movimientos limitados de los precios de acciones como NXPI (NXP Semiconductors) o NFLX (Netflix), a pesar de presentar resultados y guías superiores a las previstas.

Sentimiento de mercado y expectativas e conómicas

El sentimiento inversor, inicialmente rezagado mientras el mercado entraba en una zona técnica de sobrecompra, ahora está más cerca de mostrar signos de complacencia. Este cambio en la actitud inversora se atribuye principalmente a tres factores clave: el sólido inicio de la temporada de resultados, la nueva tregua arancelaria hasta el 1 de agosto y expectativas optimistas de nuevos acuerdos comerciales, así como datos macroeconómicos recientes que señalan un crecimiento más robusto de lo anticipado hace algunas semanas.

A pesar de este escenario positivo, el mercado de renta fija sigue descontando aproximadamente dos recortes en los tipos de interés por parte de la Reserva Federal hasta diciembre. Este aparente contraste entre las expectativas de crecimiento económico y las previsiones monetarias añade una capa de complejidad al análisis de mercado.

Contexto macroeconómico y arancelario

Desde el punto de vista macroeconómico, los datos recientes han proporcionado alivio y soporte a las valoraciones actuales del mercado:

Economía estadounidense: el riesgo de recesión técnica se ha disipado considerablemente. Tras una contracción del -0,5% del PIB en el primer trimestre, se proyecta un crecimiento del 2,5% para el segundo trimestre, según la Fed de Atlanta. Esta mejora en expectativas podría impulsar aún más las previsiones de beneficios corporativos.

Inflación: contrariamente a las preocupaciones iniciales, la inflación ha sorprendido a la baja durante cinco meses consecutivos. La inflación subyacente, excluyendo vivienda, está cerca del objetivo del 2%. Aunque podría haber un leve sesgo al alza durante el verano, las fuerzas desinflacionistas en vivienda y servicios, que constituyen el 75% del núcleo del IPC, parecen sólidas.

Impacto Arancelario: el mercado ya parece haber digerido en gran medida el impacto inicial de las recientes tensiones arancelarias. Las caídas observadas en abril, similares en magnitud a episodios previos en entornos geopoliticos complejos como la caída del petróleo en 2015, se consideran transitorias y han sido en gran medida absorbidas.

Perspectivas monetarias y políticas

El llamado “Trump Put” sigue activo en la mentalidad inversora, alimentado por varios factores: los estímulos fiscales provenientes del paquete OBBBA (estimados en un impacto positivo de entre el 0,3% y el 0,7% del PIB en 2026), la pausa temporal en la imposición de aranceles, beneficios derivados de un dólar más competitivo y la presión potencial para implementar recortes de tipos tras el verano. Estos elementos continúan reforzando la postura alcista en el mercado e invitando a los bolsistas a comprar en caídas.

Históricamente es muy poco habitual una compresión en PER con entornos de crecimiento positivo en PIB y BPA. La valoración actual es, sin duda, exigente. No obstante, puede estar justificada por el reajuste de pesos de sectores en el S&P 500 y por un aumento muy relevante en el crecimiento potencial en rentabilidad corporativa.

Riesgos y excesos de complacencia

Sin embargo, el riesgo más inmediato para el mercado no parece provenir de los fundamentos macroeconómicos, sino de posibles excesos de complacencia técnica y de sentimiento. El retorno del inversor minorista, aunque todavía moderado en términos absolutos, refleja una disminución en la percepción del riesgo comercial, como indica la encuesta AAII.

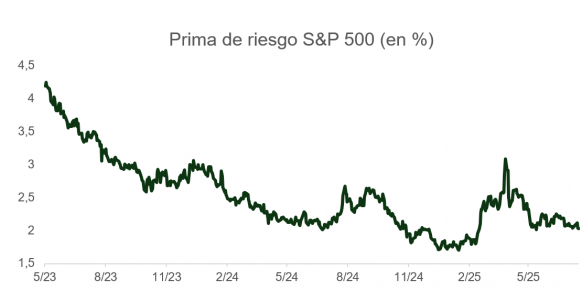

No obstante, estos excesos no parecen tan pronunciados como a finales de 2024, lo que se refleja en la prima de riesgo en acciones. Además, las tendencias positivas observadas en las previsiones de BPA para 2025 y 2026 en Estados Unidos en comparación con la zona euro y Japón proporcionan soporte adicional a las valoraciones actuales.

La caída en el índice dólar DXY, que podría añadir alrededor de un 1% al crecimiento del BPA, junto con precios moderados de la energía y el impacto expansivo del paquete fiscal OBBBA (especialmente relevante durante sus dos primeros años), también respaldan la perspectiva de mantener múltiplos elevados durante más tiempo.

Conclusión: perspectiva optimista con precaución

En resumen, aunque los fundamentos económicos parecen sólidos y brindan soporte al mercado, los inversores deben mantenerse atentos a potenciales correcciones técnicas derivadas del exceso de complacencia. Un equilibrio cuidadoso entre optimismo y cautela será crucial en los próximos meses, con especial atención a la evolución de los datos macroeconómicos y las decisiones de política monetaria y comercial que podrían influir significativamente en la dirección futura de los mercados financieros.

Man Group, la empresa global de gestión de inversiones alternativas, ha anunciado que ha llegado a un acuerdo para adquirir Bardin Hill, una gestora de crédito privado estadounidense con aproximadamente 3.000 millones de dólares en activos bajo gestión.

Con sede en la ciudad de Nueva York, Bardin Hill es una gestora de crédito oportunista y de alto rendimiento. Su plataforma de crédito oportunista se centra en inversiones de empresas en situaciones especiales (special situations) y en dificultades (distressed), así como en préstamos directos sin respaldo de patrocinadores en Estados Unidos. Asimismo, su plataforma de crédito de alto rendimiento se centra en CLOs de préstamos sindicados a gran escala.

Dirigida por un equipo directivo con una amplia experiencia y una trayectoria media en el sector de 22 años, Bardin Hill cuenta con una gran experiencia en la gestión de estrategias crediticias y una sofisticada base de clientes globales que incluye fondos de pensiones, endowments, fundaciones, compañías de seguros y consultoras.

Jason Dillow, CEO de Bardin Hill, seguirá al frente del negocio de Bardin Hill con el apoyo de sus nueve socios, incluidos los miembros del comité ejecutivo, Philip Raciti y Jacob Fishelis. El comité de inversiones, el equipo de inversiones y los procesos de inversión de Bardin Hill se mantendrán, y las capacidades de distribución global de Man Group mejorarán el acceso de la empresa a nuevos inversores.

La adquisición refuerza aún más la plataforma crediticia global de Man Group, que actualmente cuenta con casi 40.000 millones de dólares en activos bajo gestión; más de 10 equipos de inversión especializados y más de 100 profesionales del crédito, al añadir estrategias crediticias oportunistas y de rendimiento diseñadas para proporcionar rendimientos ajustados al riesgo de forma constante.

Las capacidades de inversión de Bardin Hill complementarán la oferta actual de crédito privado de Man Group, que incluye préstamos directos, reparto del riesgo crediticio y estrategias de préstamos inmobiliarios residenciales. La adquisición también amplía aún más la presencia de la firma en Estados Unidos, en línea con la prioridad estratégica de la compañía de aumentar su presencia en Norteamérica.

Steven Desmyter, presidente de Man Group, afirmó que esta adquisición «añade nuevas e importantes capacidades a nuestra creciente plataforma de crédito, ampliando y diversificando aún más nuestra oferta a los clientes, en línea con la estrategia que presentamos el año pasado. Tras la adquisición de Varagon en 2023, estamos encantados de poder ofrecer a nuestros clientes otro equipo especializado de alta calidad con excelentes credenciales, un proceso de inversión riguroso y selectivo, y experiencia en diferentes ciclos de mercado. Vemos un potencial real de crecimiento tanto en el crédito oportunista como en el crediticio de alto rendimiento, y esperamos trabajar con Jason y su equipo para aprovecharlo».

Por su parte, Jason Dillow, CEO de Bardin Hill, aseguró que están «muy emocionados por unirnos a Man Group como parte de su plataforma de crédito privado estadounidense en rápido crecimiento. La amplia red de distribución, la sofisticada plataforma institucional y la tecnología de vanguardia de Man Group nos ayudarán a reforzar nuestras estrategias de crédito oportunistas y rentables para los inversores actuales de Bardin Hill, al tiempo que ofreceremos a los nuevos inversores acceso a los productos de Bardin Hill. Dada la persistencia de la volatilidad y la distorsión en los mercados crediticios, creemos que existe una gran oportunidad para aprovechar nuestras fortalezas combinadas con el fin de desplegar capital y ofrecer rendimientos atractivos a los clientes».