Mayor tasa de rectificación de las entidades y de consultas atendidas: pilar esencial en la protección del inversor minorista

| Por Ana Prieto Pérez | 0 Comentarios

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado la Memoria de Atención de reclamaciones y consultas de los inversores correspondiente a 2024. Este informe recoge la actividad realizada por el supervisor de los mercados españoles en la resolución de las reclamaciones y quejas de los inversores sobre las entidades y productos con los que operan, así como en la atención a sus dudas y consultas.

Tras valorar los resultados del documento, el regulador considera que la alta tasa de rectificación por parte de las entidades tras la intervención de la CNMV y el nivel sostenido de consultas atendidas consolidan a la CNMV como un pilar esencial en la protección del inversor minorista. En concreto, el Servicio de Reclamaciones recibió 1.034 escritos y finalizó 1.220 expedientes en 2024; de los cuales 759 fueron reclamaciones formalmente admitidas, un 14,3% menos que el año anterior (886). Se trata de un servicio gratuito al que puede acceder cualquier inversor.

Alta eficacia en la resolución extrajudicial

De las reclamaciones tramitadas, el 39,1% concluyó con un informe favorable al reclamante. De ellos, el porcentaje de aceptación de las conclusiones recogidas en los informes por parte de las entidades y la posterior rectificación de la situación frente al reclamante fue del 80,5%.

Es decir, a pesar de no ser legalmente vinculantes, los pronunciamientos del Servicio de Reclamaciones de la CNMV hacen que en un porcentaje altísimo de casos los clientes obtengan una solución favorable a sus intereses. Esto supone que solo 58 reclamaciones en toda España, en los que el cliente llevaba razón a juicio de la CNMV, quedaron sin resolverse a su favor.

La reclamación puede terminarse anticipadamente porque la entidad llegue a un acuerdo previo con el reclamante sin que el Servicio de Reclamaciones emita un informe final motivado. Esto ocurrió en casi el 20% de las reclamaciones tramitadas.

Si al porcentaje de aceptaciones y rectificaciones del 80,5 % en 2024 se le añadiesen los 151 allanamientos o reclamaciones finalizadas con acuerdo entre las partes que se han producido -que suponen rectificaciones de las entidades frente a sus clientes una vez que la CNMV inicia la tramitación de la reclamación-, el porcentaje de expedientes en los que las entidades han dado satisfacción a las pretensiones de los reclamantes ascendería al 87% de los casos resueltos con informe favorable, por allanamiento y por acuerdo entre las partes.

Destaca la creciente efectividad de los mecanismos de resolución extrajudicial ya que la alta tasa de aceptación de los informes favorables demuestra que el proceso es eficaz y que las entidades tienden a asumir los criterios de la CNMV.

Reclamaciones: una mirada detallada a la experiencia del inversor

El perfil del reclamante se mantiene estable: el 96,3% fueron personas físicas, de las cuales un 11,8% actuó a través de representantes. La digitalización sigue ganando terreno en los canales de presentación. El 62,6% de los escritosse presentaron por vía electrónica, mientras que el 37,4% se recibió en papel. En cuanto al origen geográfico, Madrid, La Rioja y Castilla y León concentran el mayor número de reclamaciones sobre población censada. El plazo medio de resolución de los expedientes fue de 74 días.

Las reclamaciones se dirigieron fundamentalmente contra entidades de crédito, en particular, bancos. La Memoria incluye, como en años anteriores, rankings que ponderan el número de reclamaciones por el tamaño de cada entidad, así como sus tasas de pronunciamientos favorables y rectificaciones posteriores.

Las causas más habituales de reclamación en 2024 fueron: información posterior a la adquisición (20%). Comisiones cobradas por las entidades (19,4%). Información previa a la compra (15,3%) e incidencias en las órdenes de compraventa (14,2%).

Las reclamaciones relacionadas con acciones o participaciones de las instituciones de inversión colectiva (IIC) representaron el 59,4% del total de causas. Destaca que los Servicios de Atención al Cliente (SAC) y Defensores del Cliente (DC) de las entidades finalizaron 8.986 reclamaciones en 2024, de las cualessolo un 5,1% llegaron a sertramitadas por la CNMV.

La memoria recoge los criterios más relevantes aplicados en la resolución de las reclamaciones en 2024, con ejemplos de casos concretos. Se estructuran en distintostemas: – análisis de la adaptación del producto al perfil inversor del cliente en los casos de mera ejecución de órdenes, asesoramiento o gestión de carteras; la información sobre el producto que se debe facilitar con carácter previo y posterior a la contratación, con atención a la brecha digital en la información dirigida a inversores vulnerables; las órdenes, las comisiones aplicables, las testamentarías y la titularidad de los valores y el funcionamiento de los SAC.

Consultas: un canal fundamental de información a los inversores

Durante 2024 la CNMV atendió 10.354 consultas, un 3,2% más que en el ejercicio 2023. Las cuestiones telefónicas, gestionadas en el mismo día, representaron la mayor parte (81,6%), seguidas por las electrónicas (17,3%) y en soporte papel (1,1%).

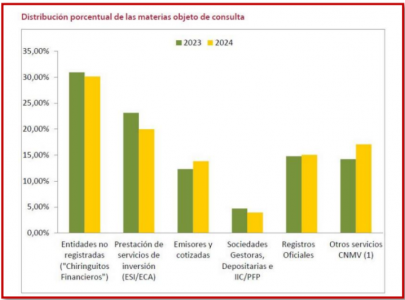

Las materias más recurrentes en las consultas escritas incluyeron: entidades no registradas, conocidas como «chiringuitos financieros» (30%). Estas entidades se han centrado en criptoactivos y servicios de trading algorítmico, a menudo utilizando de forma fraudulenta la identidad de entidades legítimas para engañar a los inversores. Prestación de servicios de inversión (20%), donde se abordan discrepancias entre clientes y entidades financieras. Servicios de información de la CNMV (17%): comunicaciones de la CNMV, estadísticas y publicaciones, notas de prensa, entre otros contenidos de libre acceso al público. Registros oficiales de la CNMV (15%), como los de folletos o participaciones significativas. Emisores y empresas cotizadas (14%), con cuestiones sobre ofertas públicas de adquisición de valores (Opas), préstamos cedidos a fondos de titulización y la situación de sociedades suspendidas de negociación e instituciones de inversión colectiva (IIC), sus sociedades gestoras y depositarias (4%), con consultas sobre traspasos de IIC.

Entre los asuntos más relevantes de consulta en 2024, destacan, entre otros: Finanzas sostenibles: Consultas sobre emisiones de deuda sostenible y preferencias de sostenibilidad en la evaluación de idoneidad de clientes. Uso fraudulento de la identidad de la CNMV: Se detectaron empresas que, suplantando la imagen de la CNMV, ofrecían gestionar la recuperación de inversiones a víctimas de «chiringuitos financieros» a cambio de pagos por adelantado.