Los inversores de alto patrimonio en China priorizan la liquidez ante el giro hacia activos refugio

| Por Ignacio Valles | 0 Comentarios

Los inversores de alto patrimonio en China han dado prioridad a la seguridad en 2024, destinando una parte significativa de sus carteras a efectivo, productos de liquidez inmediata y bonos, en un contexto de crecientes tensiones geopolíticas e incertidumbre en los mercados. Con cerca del 27% de su patrimonio estacionado en activos de bajo riesgo para estar preparados ante futuras oportunidades, esta actitud cautelosa abre la puerta a que los gestores de patrimonios privados guíen a sus clientes hacia inversiones infravaloradas, según señala GlobalData, empresa especializada en datos y análisis.

China, la segunda economía más grande del mundo, alberga una amplia población de personas con elevado poder adquisitivo. Según el informe Wealth Market Analytics de GlobalData, el número de individuos HNW ha crecido a una tasa media anual (AAGR) del 10,7%, pasando de 2,3 millones en 2020 a 3,0 millones en 2024.

Sobre este análisis, Poornima Chinta, analista de Banca y Pagos en GlobalData, comenta: “A pesar de la recuperación económica de China en 2024, el país enfrenta importantes desafíos. El recrudecimiento de la guerra comercial con Estados Unidos, impulsado por aranceles recíprocos, representa la mayor amenaza a corto plazo para la economía china. Esto ha impactado notablemente en la psicología del inversor chino, llevándolo a sobreponderar los productos refugio”.

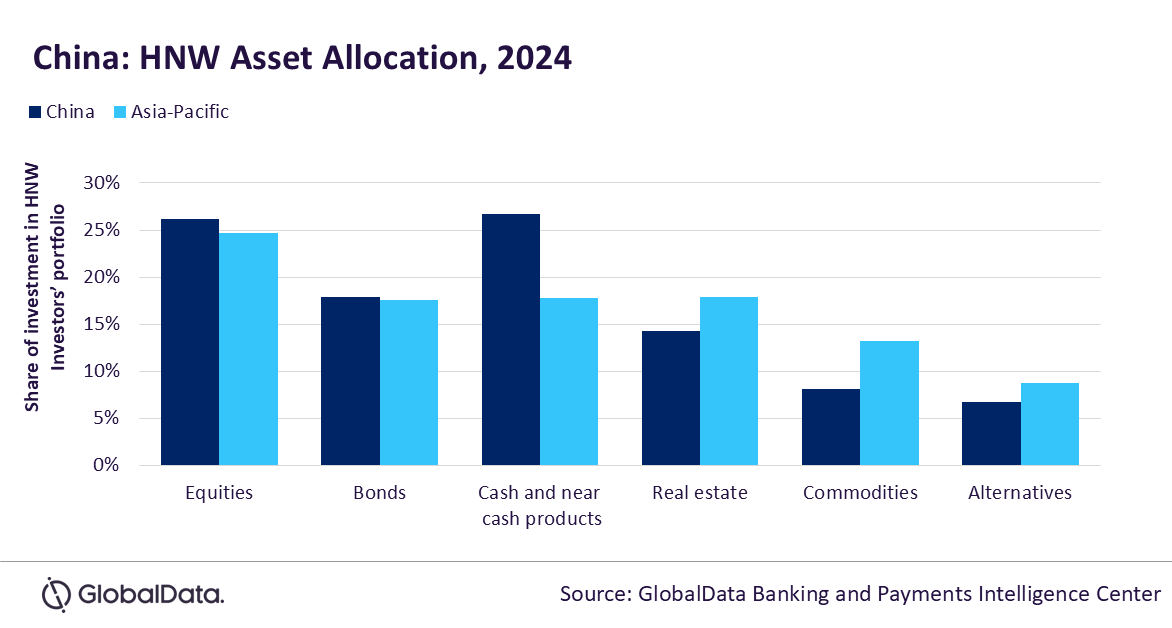

El efectivo y los productos de liquidez inmediata representaron el 26,7 % de las carteras de los inversores de alto patrimonio en China en 2024, superando con creces la media de Asia-Pacífico, que se situó en el 17,8 %. Con las economías globales y nacionales afectadas por la incertidumbre geopolítica, no resulta sorprendente que los inversores hayan adoptado una actitud de aversión al riesgo y estén aplazando sus decisiones de inversión, según los analistas.

Poornima Chinta añade: “Esta elevada asignación a efectivo y productos similares no contribuye ni a la rentabilidad de los gestores patrimoniales ni a mejorar el rendimiento de las carteras de los inversores. Los gestores deben afrontar directamente esta mayor cautela en su base de clientes mediante soluciones y estrategias que les devuelvan la confianza para invertir”.

Históricamente, las acciones han sido un componente clave en las carteras HNW. Según los datos de HNW Asset Allocation Analytics de GlobalData, el 83 % de los clientes de alto patrimonio en China buscó activamente oportunidades de compra en mercados volátiles durante 2024. Además, el sólido comportamiento del índice bursátil de referencia del país, el SSE Composite Index, y la disposición de los inversores a asumir riesgos para obtener mayores rendimientos han impulsado la asignación a esta clase de activos.

Sin embargo, en medio de la volatilidad actual, los inversores más reacios al riesgo están reduciendo su exposición a renta variable para proteger sus carteras, y se espera que mantengan sus posiciones en efectivo hasta que se disipen las incertidumbres y surjan oportunidades más favorables.

Chinta concluye: “Con una alta liquidez disponible en forma de efectivo y productos similares, solo aquellos gestores patrimoniales capaces de anticipar los cambios del mercado y posicionar a sus clientes con antelación podrán ganar una cuota significativa en uno de los mercados de patrimonio más dinámicos del mundo. Los asesores deben estar preparados para apoyar a clientes con fuerte capacidad financiera en su búsqueda de activos infravalorados”.