Pixabay CC0 Public Domain. Wells Fargo AM organiza una mesa redonda para analizar las oportunidades en crédito de corta duración en Europa y EE.UU.

Wells Fargo Asset Management organiza una mesa redonda denominada: «Oportunidades en el crédito de corta duración europeo y estadounidense durante las últimas etapas de este ciclo económico».

El evento se tendrá lugar el miércoles 25 de septiembre a las 13:45 en Hotel Villa Magna, Paseo de la Castellana 22 (Madrid). Y estará encabezado por Sylvain Agar, responsable de distribución internacional del grupo y por Charles Pelham, director de ventas en España y Portugal en Wells Fargo AM.

El evento también contará con la presencia de Mike Scheuller, CFA, gestor de carteras y analista de investigación en WFAM Global Fixed Income, y Henrietta Pacquement, CFA, gestora de carteras senior y responsable de deuda con grado de inversión en Europa en WFAM Global Fixed Income, los cuales proporcionarán actualizaciones macroeconómicas en el crédito de corta duración europeo y estadounidense, respectivamente, y resaltarán dónde se aprecian las mayores oportunidades para los inversores profesionales en esta clase de activos durante las últimas etapas de este ciclo económico.

Si desea acudir al evento, puede inscribirse escribiendo a charles.pelham@wellsfargo.com

La agenda del evento es la siguiente:

13:45: Bienvenida y registro de los asistentes

14:00 – 15:30: Presentaciones y preguntas y respuestas (el almuerzo se servirá a partir de las 14:00 horas)

Pixabay CC0 Public Domain. El Banco Central de Chile rebaja la TPM en 50 pb y sus perspectivas de crecimiento por debajo del 3%: ¿De qué dependerá la próxima?

El consejo del Banco Central de Chile acordó por unanimidad el día 3 de septiembre reducir la tasa de interés de política monetaria en 50 puntos base hasta situarla en el 2,0%, su valor más bajo desde 2010. Esta decisión ya estaba descontada por el mercado, pero sin embargo, la autoridad monetaria dejó abierta la posibilidad de nuevas bajadas al reconocer que “se podría requerir una ampliación de dicho estímulo”. La mayoría de los analistas consultados coinciden en que el entorno exterior jugará un papel determinante de cara a nuevos estímulos.

En esta línea, César Guzmán, gerente de macroeconomía del Departamento de Estudios de Inversiones Security afirma que la TPM se mantendrá en estos niveles por más tiempo: “más ajustes vendrían si no hay una mejora en el frente externo o más aún ante un deterioro adicional. No obstante, nuestra visión es que estaríamos en un punto alto de la volatilidad y de aversión al riesgo, que se normalizaría gradualmente en los próximos meses, por lo que podríamos ver una TPM en este nivel por más tiempo, con el sesgo expansivo, pero sin materializar las bajas.”

Para el equipo de Análisis Económico de Itaú Chile, la autoridad monetaria mantendrá, «en ausencia de datos negativos» la tasa al menos en su reunión de octubre « mientras evalúa la inflación y las perspectivas para la actividad». Sin embargo, afirman que la probabilidad de un mayor estimulo aumentaran «si las tensiones globales se intensifican aún más, afectando las decisiones de inversión doméstica.»

El equipo de economía y estrategia de BICE Inversiones, espera sin embargo, un recorte adicional de 25 puntos base en la reunión de diciembre por el empeoramiento del las expectativas de crecimiento mundial: “Recientemente hemos visto que han aumentado las tensiones en materia comercial, además las proyecciones de crecimiento global se han ajustado constantemente a la baja y hemos tenido eventos de índole política que han acrecentado la incertidumbre. Ante este panorama, creemos que es factible que el consejo decida realizar un nuevo aumento en su estímulo monetario, en la medida que continúe el deterioro en el plano externo.”

De la misma opinión es el equipo del servicio de estudios de Santander Chile que ve como muy probable un nuevo recorte de la TPM este año aunque cuestiona sus efectos reales sobre el crecimiento: “ estimamos que es altamente probable que el instituto emisor vuelva a reducir la TPM en 25 puntos base, probablemente a fines de año. Si se materializa el escenario de menor crecimiento de los socios comerciales, podría ser necesario ampliar aún más el estímulo con recortes adicionales en 2020. En todo caso, dado que el mercado ya ha internalizado bajas adicionales en la TPM, lo que se ha ido incorporado en las tasas de los créditos, sobre todo hipotecarios, el impulso adicional que pueda entregar el Banco Central bajando la TPM es limitado”

Sin embargo, Sergio Lehman, economista jefe de BCI, destaca los efectos positivos que las bajadas de tasas pueden tener un la inversión no minera y reconoce que el Banco central “ introduce un tono más bien moderado en esta dimensión, al advertir la posibilidad de sorpresas positivas del lado de la inversión no minera especialmente, recogiendo las bajas de tasas de interés y las medidas de estímulo anunciadas por el gobierno.”

Con respecto al tipo de cambio, el experto espera una moderación del peso/dólar hasta situarse por debajo de los 700 pesos/dólar hacía fin de año: “ En la medida que buena parte de la decisión y el mensaje entregado en el IPoM estaba incorporado por el mercado, no se prevén efectos importantes en el tipo de cambio. Su evolución estará más bien determinada por los desarrollos externos. Prevemos, en esa línea, que la guerra comercial debería ir moderándose hacia los próximos meses”, explica el economista jefe.

El huracán Dorian amenazó la Florida y causó temor en Miami Dade, zona que sin embargo ha tenido la fortuna de escapar a la destrucción que sí ha afectado a las Bahamas. En este contexto, ciudadanos e instituciones de Miami han puesto en marcha distintas iniciativas solidarias.

La iniciativa de la Misión de Emergencia, organizada por la Iglesia Bautista Misionera St. Matthews, en conjunto con la Cónsul General de las Bahamas, la Honorable Linda Mackey, basada en Miami, así como los miembros del Caucus Negro Democrático de Miami Dade y varios funcionarios electos en todo el condado de Miami Dade y Broward, cuenta con dos fases, la primera ola de esta iniciativa, inaugurada el 3 de septiembre, fue llevar a cabo una evaluación de necesidades y trabajar para obtener equipos médicos, materiales de construcción, alimentos enlatados y otros suministros no perecederos para las Bahamas.

El reverendo Vincent Brown, pastor principal de la Iglesia Bautista Misionera St. Matthews, ha ayudado a poner en marcha la primera ola de este plan. La senadora Daphne Campbell, la alcaldesa Hazelle Rogers, de la ciudad de Lauderdale Lakes, la alcaldesa Ashira Mohamed de la ciudad de Pembroke Park, la vicealcaldesa Alexandra Davis de la ciudad de Miramar, el ex concejal Andre Williams de la ciudad de Miami Gardens Sr. Hubert Campbell, y los vicepresidente y presidente de MDDBC, Norman Whyte y Verlance Elchoes, respectivamente, dirigirán una misión médica a las Bahamas. Se espera que los suministros lleguen a las Bahamas en unos pocos días, donde serán transportados a otra iglesia en las Bahamas.

La senadora Campbell dice: «Este es un gran esfuerzo para las personas en las Bahamas. Tienen una gran necesidad y esto les ayudará inmensamente».

A esta iniciativa se suman multitud de esfuerzos organizados por diversas comunidades y escuelas de toda la ciudad. Por ejemplo, KB for Bahamas recibe productos no perecederos, así como donaciones monetarias. Para más información siga este link.

Third Wave Volunteers, quienes también colaboran con KB for Bahamas, están buscando voluntarios así como fondos para conseguir paneles solares por medio de su campaña de Crowdfunding.

Entre los colegios que están apoyando la iniciativa, se encuentran Carrollton y Gulliver, quienes, en sus respectivas instalaciones y hasta el próximo 6 de septiembre, están recopilando ayuda para la Cruz Roja de Bahamas.

Por su parte, el Ransom Everglades está, junto con la iglesia episcopal de Cristo en Coconut Grove, realizando una campaña para recaudar productos de limpieza así como contribuciones monetarias. Para más información, siga este link.

De izquierda a derecha, Santiago Satrústegui, presidente de Abante, y Pablo Uriarte, socio de 360ºCorA.. abanteycora

La adquisición por parte de la aseguradora Mapfre de un 10% del capital de la empresa de asesoramiento financiero Abantees una operación corporativa poco habitual en la industria financiera. La alianza contempla que Abante aporte su especialización en asesoramiento y planificación financiera y Mapfre su especialización en la gestión de activos. «Hemos encontrado una lógica distinta porque cada vez vivimos más y la necesidad de las familias de gestionar adecuadamente sus ahorros es creciente en un entorno donde los tipos de interés bajos están aquí para quedarse», ha afirmado Antonio Huertas, presidente de Mapfre, durante un encuentro informativo en la sede de Abante.

Para Abante, menos de un año después de inaugurar su nueva sede en la milla de oro madrileña, se trata del movimiento estratégico clave de su historia.«Estamos abriendo un camino distinto que a lo mejor no se entiende muy bien, pero hemos tenido la suerte de encontrar al socio ideal», ha explicado Santiago Satrústegui, presidente de la firma.

En virtud de esta alianza, Abante ofrecerá solo los productos y las soluciones aseguradoras de Mapfre en los servicios de asesoramiento patrimonial y Financial Life Planning que ofrece a sus clientes. «Lo importante del asesoramiento es la persona y su planificación financiera. Al incorporar los seguros de Mapfre, ofrecemos a nuestros clientes una solución más global», ha señalado Satrústegui.

En defensa de esta exclusividad, Satrústegui ha destacado la especialización y los buenos resultados que han exhibido las aseguradoras en materia de gestión de activos durante los últimos años. «Las aseguradoras han demostrado gestionar activos mucho mejor que los bancos y se ha visto en cómo han capeado la crisis financiera», afirma.

El seguro y la gestión de patrimonio, de la mano

Por su parte, Huertasha destacado la conveniencia de establecer acuerdos de cooperación con socios que comparten culturas y objetivos similares en un mundo cada vez más complejo. «El seguro y la gestión de patrimonios van a ir cada vez más de la mano. Este modelo tiene muchísimo sentido porque engloba tanto la fase de acumulación del ahorrador durante su etapa laboral activa como la de desacumulación en la jubilación», ha destacado Huertas.

En su opinión, alianzas estratégicas como éstas «van a crear mucho más valor para los clientes y para los accionistas que crecer en números o subir en el ranking». «Hay muchas áreas en las que es mucho más interesante cooperar que competir», ha concluido.

Abante se muestra abierto, además, a la incorporación de otros empresas de asesoramiento donde la mayoría del capital esté en manos de sus directivos.

Expansión en Latinoamérica: uno de los siguientes pasos

Con 60.000 millones de euros bajo gestión y presente en 45 países, Mapfre facilitará a Abante una futura expansión internacional de su modelo de banca privada, fundamentalmente en Latinoamérica. «Tenemos que sentarnos y hacer números para saber en qué países tiene más sentido que estemos presentes. La única manera que tenemos de dar este paso es de la mano de un socio como Mapfre», explica Satrústegui.

Pixabay CC0 Public Domain. El papel de los criterios ASG en los bonos convertibles

Los bonos convertibles son una forma efectiva y probada de diversificar carteras tradicionales de acciones y bonos. Es más, pueden ofrecer protección frente a las caídas y participación en los repuntes de la renta variable. Como en sus otras inversiones, una parte clave del proceso de selección de convertibles de NN Investment Partners (NN IP) es la incorporación de criterios ambientales, sociales y de buen gobierno (ASG).

Es así desde el lanzamiento de su fondo de bonos convertibles en 2012. Lo analizan en este cuestionario el jefe de bonos convertibles de la gestora, Tarek Saber, y el gestor senior Jasper van Ingen.

¿En qué se diferencian los bonos convertibles de otros bonos corporativos?

Los convertibles son emitidos y reembolsados con valor nominal y pagan intereses durante ese periodo. Suelen ser de corta duración. Lo que los diferencia de otros bonos corporativos es que se pueden intercambiar por un número fijo de acciones ordinarias en la empresa emisora.

Su estructura ofrece una participación cuando las acciones tradicionales suben más, pero también suelen depreciarse menos que sus activos subyacentes si los precios de esas acciones caen, una característica que se conoce como “convexidad”.

Históricamente, los convertibles han ofrecido retornos similares a los de la renta variable con una volatilidad mucho menor. Además de sus atractivos retornos ajustados al riesgo, pueden añadir valor a una cartera como diversificador, ya que tienen una correlación menor a 1 con activos tradicionales e incluso negativa con los bonos gubernamentales.

La conciencia de los inversores sobre la sostenibilidad ha aumentado de forma considerable. ¿Qué supone esto para la estrategia de convertibles de NN IP?

Creemos que la inversión sostenible no va en detrimento de los retornos, sobre todo si incluimos el valor social añadido. Creemos que las empresas que tengan una contribución positiva rendirán por encima del resto a largo plazo, algo que será más evidente cuando cada vez más inversores se centren en este aspecto y las empresas empiecen a cotizar con una “prima de sostenibilidad”. El equipo de NN IP ha incluido investigación ASG en su análisis bottom-up de emisores desde el lanzamiento del fondo Global Convertible Opportunities fund.

¿Cómo incorpora NN IP los principios de sostenibilidad en la construcción de su cartera de convertibles?

Realizamos una investigación de todas las posiciones antes de invertir y la actualizamos constantemente en los activos que nos pertenecen. Las empresas que mejor puntúan en sostenibilidad son las que más peso tienen en nuestras carteras. Hay un vínculo directo entre sostenibilidad y la composición de las carteras.

Invertimos en convertibles que tienen fuertes fundamentales de crédito y que o cuentan con el repunte de la renta variable o con un rendimiento atractivo o ambos. A la hora de identificar oportunidades alfa, utilizamos temáticas y no sectores para agrupar los motores de retornos, ya que creemos que un enfoque temático nos permite expresar nuestra visión top-down de forma más exacta que uno sectorial.

¿Los criterios ASG juegan un papel en la selección de las temáticas?

Sí, tanto en el fondo Global Convertible Opportunities como en el Global Convertible Bond utilizamos un marco temático para identificar modelos de negocio con probabilidad de prosperar. Algunas de las temáticas en las que invertimos, como el gasto sanitario, se alinean directamente con los Objetivos de Desarrollo Sostenible de la ONU.

¿Hay aspectos de la incorporación de criterios ASG que sean exclusivos para los convertibles?

La incorporación de ASG funciona de forma parecida en la mayoría de las clases de activos. Sin embargo, con los convertibles canjeables, en el que el bono es convertible en acciones de una empresa distinta a la emisora, tiene lugar una situación única. Puede ocurrir que la empresa A tenga una participación en la empresa B y busque venderla o reducirla y lo haga emitiendo un convertible canjeable por acciones de la firma B. En estos casos, se investigan las características de sostenibilidad de ambas entidades.

¿Cuál es la perspectiva a corto plazo para este mercado?

En Europa, todavía hay que ver cómo los mercados van a soportar la retirada de medidas de estímulo y los desafíos políticos en el Reino Unido e Italia. En cuanto a Estados Unidos, esperamos un crecimiento económico saludable para este año, aunque pronosticamos una caída en el ritmo de crecimiento de los beneficios empresariales. En Japón, no esperamos una aceleración del crecimiento, pero los mercados de renta variable continúan valorados adecuadamente.

Tendemos a infraponderar los bonos convertibles emitidos por mercados emergentes, ya que solemos tenemos dificultades con el nivel de transparencia de sus empresas. Somos capaces de mantener la exposición a estas regiones de crecimiento elevado a través de convertibles emitidos por empresas de mercados desarrollados.

Creemos que los inversores en convertibles están bien posicionados, ya que, históricamente, se han desempeñado bien en entornos de inflación moderada y crecimiento. La naturaleza convexa del producto ayudará a navegar estos mercados que, probablemente, se mantengan volátiles.

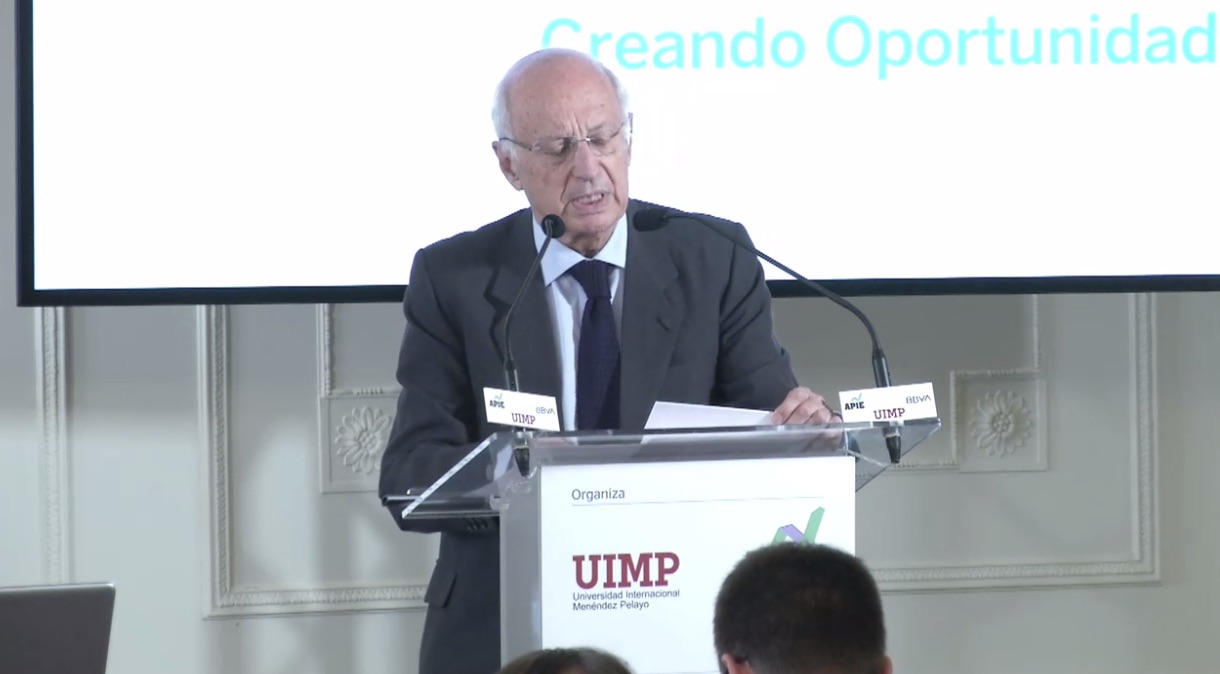

José Luis Aguirre, presidente de Ibercaja.. Ibercaja: “El futuro del sector bancario está condicionado por el cliente y la regulación”

El presidente de Ibercaja, José Luis Aguirre, intervino recientemente en el curso organizado por la Universidad Internacional Menéndez Pelayo (UIMP), con la colaboración de la Asociación de Periodistas de Información Económica, bajo el título “Las finanzas sostenibles y su importancia en el futuro de la economía”. Aguirre trasladaba la necesidad de una gestión financiera responsable, honesta y con visión de largo plazo para perdurar en el tiempo e iniciaba su discurso subrayando que “la sostenibilidad es, debería haber sido y debe ser siempre un concepto intrínseco en finanzas. Cuando se pierden de vista estos ‘anclajes’, como lamentablemente hemos tenido la oportunidad de comprobar en la reciente crisis, las consecuencias son demoledoras”.

Para el presidente de Ibercaja, el cliente y la regulación son los factores principales que condicionan el futuro del sector financiero. Por un lado, el comportamiento del cliente está obligando a las entidades financieras a transformar el modelo de negocio por varios motivos: su heterogeneidad; el uso intensivo de la tecnología; la comparabilidad de productos y servicios y la demanda de calidad en éstos por parte del consumidor; y la inmediatez en la respuesta ante las necesidades de los clientes. Así, tal y como ha dicho Aguirre, la oferta de productos y servicios de las entidades bancarias debe ser cada vez más un “traje a medida”, con plena accesibilidad y funcionalidad digital, competitivo en precio y excelente en calidad, así como ágil y efectivo.

Por el lado de la normativa, el presidente de Ibercaja ha señalado que los organismos reguladores y supervisores de la actividad bancaria están exigiendo un modelo financiero “más robusto y resistente”, anticipando un impacto menor de la siguiente crisis, que por el carácter cíclico de la economía “tarde o temprano llegará”. “Esta estrategia requiere mayores niveles de solvencia, una supervisión más expeditiva en materia de control y seguimiento de los riesgos y un gobierno corporativo ejemplar”.

Como resultado de todo ello, ha explicado que las entidades bancarias se enfrentan al relevante desafío de la sostenibilidad, que se concreta en la obtención de tasas razonables de rentabilidad recurrente sobre el capital, manteniendo a la vez niveles de solvencia superiores a los requeridos por la normativa. Tal y como trasladaba el presidente de Ibercaja, “la presión de los márgenes en banca minorista en un contexto de bajos tipos de interés como éste es enorme… algo increíble desde el punto de vista teórico, que será estudiado con seguridad en los manuales de finanzas de las próximas décadas”.

Aguirre exponía que, aunque esta situación podría llevar a afirmar que la respuesta en un escenario así es la dimensión de las entidades, no es así, ya que la sostenibilidad de los bancos dependerá de la capacidad de adaptación a las coordenadas descritas y no del tamaño. En este sentido, como sucede en otros países occidentales, en el futuro habrá sitio para operadores bancarios de dimensión media… e incluso pequeña o muy pequeña. La “biodiversidad” (por tamaño, tipología de propiedad, segmentos de negocio preferentes, etc.) es muy saludable para la competencia y la calidad de servicio en cualquier sector y quizá más aún en el bancario, por su carácter transversal para el conjunto de la economía, según Aguirre.

Para conseguir la sostenibilidad, no existe una “varita mágica” que garantice el éxito aunque en Ibercaja, según ha trasladado su presidente, “trabajamos en cinco vectores para cumplir este objetivo: cubrir las expectativas del cliente con servicios y asesoramiento de calidad, incorporar más tecnología a procesos y modelos de distribución, gestionar correctamente el riesgo, obtener una estructura de costes más ligera y flexible y reforzar la transparencia, la responsabilidad y la ética en el gobierno corporativo”.

Respecto a la tecnología, Aguirre matizaba que, aunque es un medio cada vez más potente y crítico para la entidad, la confianza, el “saber hacer” y la capacidad de asesoramiento de los gestores continuarán siendo trascendentales para la mayoría de los clientes y también para el banco, puesto que es la herramienta más efectiva para su vinculación. “La digitalización ha venido para quedarse… estamos en un sector en reconversión”, decía. Con respecto al as fintech, en su opinión, “sin alianzas con entidades, tendrán muy difícil hacerse un hueco significativo en el mercado, como ya estamos comprobando”.

Como conclusión, José Luis Aguirre reflexionaba sobre las preguntas a las que el sector financiero debe hacer frente, y “que siempre son las mismas, aunque con distintas respuestas: ¿Cómo cubrir las expectativas de los clientes y fidelizarlos?, ¿cómo mantener la solidez financiera de nuestros balances?, y ¿cómo alcanzar los niveles de rentabilidad y retribución al accionista que hagan atractiva la inversión en compañías del sector?” Las entidades que encuentren las respuestas a estas tres preguntas serán las que “conquisten el futuro”, en un entorno “nada fácil de abordar”. Así, Aguirre finalizaba su discurso con el símil de que “las glaciaciones no las han resistido los seres vivos más grandes, sino los que mayor capacidad de adaptación han demostrado”.

Foto cedidaMichel Genolet, socio de SunPartners. Michel Genolet, socio de SunPartners

El Wealth Manager SunPartners, con sede en Montevideo y Ginebra, ha dado un nuevo paso para hacer crecer su negocio, a través de la reciente contratación de un equipo de banca privada de alto rendimiento, proveniente de Julius Baer Montevideo. Así, Gabriela Laurutis y Germán Lieutier se incorporaron al equipo de la firma el 2 de septiembre.

«Este movimiento está en línea con nuestro plan de crecimiento para los próximos 2 años, que incluirá una expansión a América del Norte y Central», comentó Michel Genolet, socio de la firma de asesoría.

«Sun Partners está bien establecido en América Latina, y la contratación siempre se ha dirigido a los principales productores que comparten nuestros valores, que incluyen mantener los más altos estándares de honestidad, transparencia y profesionalismo. Confiamos en que este equipo cumplirá y superará nuestras expectativas ,que en última instancia agregará valor a nuestra empresa «, explicó Genolet.

Gabriela Laurutis trabajó como consultora financiera en ABN AMRO durante 8 años antes de unirse a Merrill Lynch en Nueva York en 2000. Se mudó a Montevideo en 2004 y luego de la fusión de 2013, Gabriela se convirtió en una de las asesoras financieras más exitosas de Julius Baer. Tiene una licenciatura en Economía y una Maestría en Finanzas de la Universidad de Cema en Buenos Aires.

German Lieutier ha trabajado estrechamente con Gabriela Laurutis durante los últimos 13 años en Merrill Lynch / Julius Baer en Montevideo. Es Contador Público Certificado y tiene una Maestría en Finanzas de la Universidad de Montevideo.

Fundada en 2012, la firma SunPartners tiene 1.200 millones de dólares en activos bajo administración. Ofrece servicios de gestión de patrimonio a individuos y familias con sede en América Latina o con fuertes intereses en la región. SunPartners emplea a alrededor de 30 personas, incluidos 10 asesores, y trabaja con empresas como UBS, Pictet y Bolton Global Capital

Indexa Capital da un paso más en su estrategia de crecimiento como gestor automatizado líder en España ofreciendo un servicio adicional como es el asesoramiento de su primer plan de pensiones de empleo. Así, asesora a Caser Pensionesen la gestión de este plan, que estará invertido en una cartera global de 19 ETFs indexados de acciones y de bonos con un modelo de gestión similar al de los planes de pensiones individuales de Indexa (gestionados también por Caser, y asesorados por Indexa).

Según Unai Ansejo, cofundador y CEO de Indexa Capital, “se trata probablemente de la primera colaboración de este tipo en España, de una gestora de un plan de empleo con un gestor automatizado como Indexa. De esta manera conseguimos ofrecer nuestro modelo de gestión con costes bajos a más clientes, en este caso a través de vehículos de inversión gestionados por terceros y asesorados por Indexa. Gracias a nuestra automatización de la gestión, o del asesoramiento a los planes, y a la inversión en fondos indexados, Indexa puede ayudar a reducir los costes de gestión de los planes de empleo y con ello ofrecer una mayor rentabilidad para los partícipes a largo plazo».

Según confirman desde Indexa, esperan poder ampliar próximamente este servicio de asesoramiento de planes de pensiones de empleo a otras empresas que puedan estar interesadas.

Los planes de pensiones de empleo suman un patrimonio demás de 30.000 millones de euros en España, aproximadamente un 30% de la inversión total en planes de pensiones. Suelen soportar comisiones más bajas que los planes de pensiones individuales, porque las comisiones de control de los planes de empleo suelen ser más profesionales que los particulares en controlar las comisiones y costes de las gestoras, aun así, suelen tener costes con un importe de mejora significativo.

La principal ventaja de un plan de pensiones de empleo es probablemente que, al ser el empleador quien aporta al plan para el partícipe, ayuda a los empleados a ahorrar para su jubilación. Los hay de empresas privadas, públicas o de administraciones públicas.

El pasado día 31 de julio la CNMV inscribió en el Registro de Agentes de las ESI a Libreinnova Servicios Empresariales, S.L. como agente de GAR Investment Advisors EAF, S.L. Con esta inscripción, GAR pasa a ser la primera EAF de España que registra un agente financiero.

“Estamos muy satisfechos del acuerdo de agencia firmado con Libreinnova. Estamos convencidos de que va a ser una relación de provecho y fructífera por ambas partes”, afirman Ramón Alfonso, Rafael Rabat y Laureano Gris, socios de GAR.

GAR EAF ha destacado su interés en este tipo de colaboraciones, por lo que buena parte de su crecimiento orgánico puede venir dado por esta figura. “Hemos constituido un Comité de aceptación y seguimiento de agentes que lo componen los tres socios de la compañía, junto con el responsable de Cumplimiento Normativo así como con el responsable comercial, y en estos momentos estamos evaluando la incorporación de otros agentes”, explican.

“Una vez finalizada con éxito la absorción del negocio de C&R EAFI y la incorporación de Libreinnova Servicios Empresariales, S.L. como agente, podemos decir que estamos totalmente preparados para acometer más operaciones corporativas que nos permitan crecer de manera inorgánica”, señalan Ramón Alfonso, Rafael Rabat y Laureano Gris.

Por su parte Iván Prieto, administrador de Libreinnova Servicios Empresariales, radicada en Galicia, y dedicada a prestar servicios empresariales especializados en asesoramiento sobre financiación, fiscalidad y digitalización de negocios, ha señalado: “Estamos muy ilusionados con esta relación que nos permitirá ofrecer a nuestros clientes los profesionales servicios de asesoramiento financiero de un especialista como es GAR Investment Advisors EAF».

“Con este acuerdo, vamos a completar nuestra oferta de servicios para así poder ayudar a nuestros clientes a implementar una estrategia global en sus empresas”, añade Prieto.

Foto cedidaMargaret Franklin, presidenta y CEO de CFA Institute. . Margaret Franklin inicia su mandato como presidenta y CEO de CFA Institute

CFA Institute, la asociación mundial de profesionales de la inversión, ha anunciado el inicio del mandato de su nueva presidenta y CEO, Margaret Franklin, CFA. También en el Consejo de Gobernadores de la institución, Diane Nordin, CFA, ha sido nombrada presidenta, y Daniel Gamba, CFA, asume la vicepresidencia.

“Estoy emocionada de iniciar ya el trabajo y asumir el liderazgo de CFA Institute como Presidenta y CEO. A través de mi larga relación profesional con CFA Institute, me siento honrada y agradecida con la oportunidad de liderar este respetada y admirada institución global de profesionales de la inversión», ha comentado Franklin desde su nuevo cargo.

Según explica la institución, Margaret Franklin ha sido un referente en la industria de gestión de inversiones durante los últimos 28 años, más recientemente como presidenta de BNY Mellon Wealth Management en Canadá, y responsable de International Wealth Management para América del Norte. “Su intensa experiencia profesional la ha adquirido tanto en grandes firmas globales de activos como Marret Private Wealth, State Street Global Advisors y Barclays Global Investors, como en empresas de nueva creación. Su trabajo ha incluido el asesoramiento de personas, familias, planes de pensiones, donaciones, fundaciones y agencias gubernamentales”, explican desde CFA Institute.

Por su parte, Diane Nordin ha asumido el cargo de presidenta del Consejo de Gobernadores desde el 1 de septiembre de 2019, al comienzo del nuevo año fiscal de CFA Institute, sucediendo a Heather Brilliant, CFA, que continuará en el Consejo. Recientemente la firma Diamond Hill Capital Management nombró a Heather Brilliant como su nueva CEO.

Tras su nombramiento, Diane Nordin ha declarado: “Espero con mucho interés e ilusión trabajar con Margaret Franklin y todo el equipo bajo su liderazgo, así como con nuestros miembros en todo el mundo para continuar nuestros esfuerzos en el desarrollo de los más altos estándares de ética, educación y excelencia en la profesión de inversión. La Certificación CFA es la única credencial global de la profesión de inversión, por lo que estamos profundamente comprometidos con el desarrollo de futuros profesionales, fomentando el éxito profesional de nuestros miembros y construyendo de esta forma una industria financiera mejor para el beneficio último de la sociedad».

Por último, Daniel Gamba, ahora vicepresidente, es director gerente, jefe global de estrategia de producto active equity y miembro de los Comités Globales de Operaciones y Capital Humano en BlackRock. Gamba es responsable de la estrategia de la plataforma, el desarrollo de productos y las actividades comerciales para impulsar el crecimiento en Active Equities en las Américas, EMEA y Asia-Pacífico. Antes de este cargo, Gamba fue responsable de Negocios Institucionales de iShares Américas y codirector de iShares de EE. UU., donde dirigió la estrategia comercial, el servicio al cliente y el desarrollo comercial de los ETF de iShares en las Américas.

Nuevos miembros de la Junta de Gobernadores de CFA Institute

El Consejo de Gobernadores de CFA Institute para el año fiscal 2020 se comprende de un grupo diverso de 15 miembros, en donde más del 50 % son mujeres, y residen en ocho países: Australia, Canadá, China, India, Malasia, Emiratos Árabes Unidos, Reino Unido y los Estados Unidos.

La membresía de CFA Institute elige a sus directores por un período de un año y a los gobernadores por un período de tres años, que se extiende desde el 1 de septiembre hasta el 31 de agosto. La lista completa de los miembros del Consejo de Gobernadores para el nuevo período es la siguiente:

Diane Nordin, CFA, (United States), Wellington Management Company LLP (retirada).

Daniel Gamba, CFA, (United States), BlackRock Inc.